Краткое содержание:

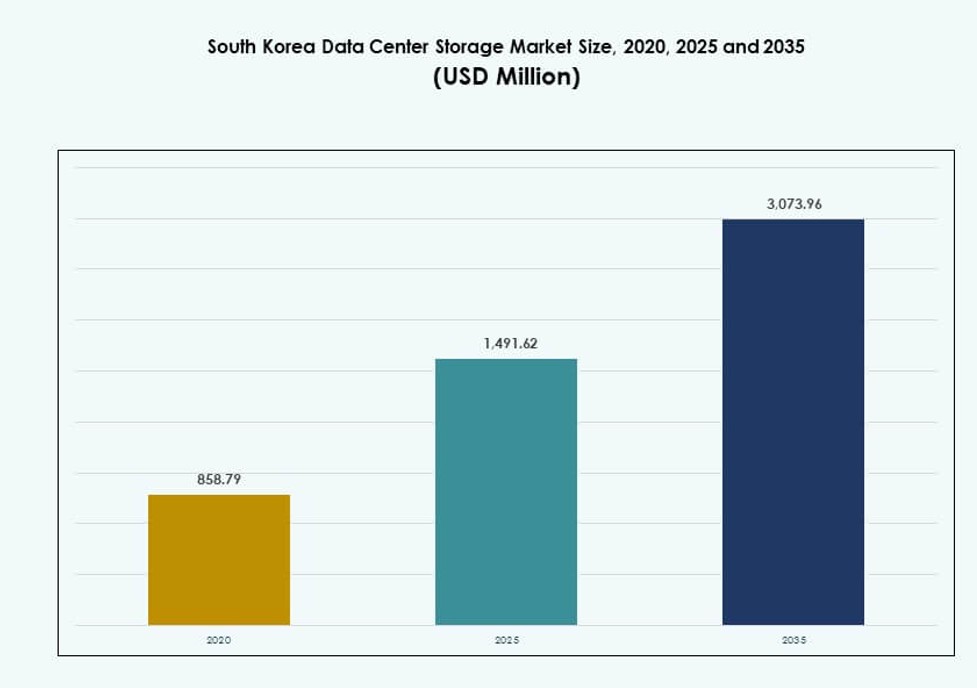

Объем рынка хранения данных в центрах обработки данных Южной Кореи оценивался в 858,79 миллиона долларов США в 2020 году, достигнет 1 491,62 миллиона долларов США в 2025 году и, как ожидается, достигнет 3 073,96 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 7,42% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Южной Кореи 2025 |

1 491,62 миллиона долларов США |

| Рынок хранения данных в центрах обработки данных Южной Кореи, CAGR |

7,42% |

| Размер рынка хранения данных в центрах обработки данных Южной Кореи 2035 |

3 073,96 миллиона долларов США |

Сильная инфраструктура 5G, растущее внедрение ИИ и рост облачно-ориентированных приложений стимулируют спрос на передовые системы хранения в Южной Корее. Предприятия внедряют флэш-накопители, гибридные и программно-определяемые системы хранения для обработки данных в реальном времени и снижения задержек. Инновации в NVMe, оркестрация на основе ИИ и локализация данных, обусловленная нормативными требованиями, формируют решения о покупках. Эта среда делает рынок стратегически ценным для гипермасштабных операторов, телекоммуникационных компаний и поставщиков технологических услуг, стремящихся расширить возможности хранения и соблюдать нормативные требования.

Столичный регион Сеула лидирует на рынке благодаря высокой плотности данных, возможностям колокации и присутствию облачных регионов. Кёнгидо и Инчхон становятся альтернативными зонами, поддерживаемыми наличием новых земель и промышленным спросом. Ульсан и Пусан демонстрируют рост, связанный с расширением гипермасштабов и развертыванием на периферии для логистики и операций умных портов. Это распределение отражает сбалансированную тенденцию между основными и региональными зонами для развития хранения данных в центрах обработки данных.

Динамика рынка:

Движущие силы рынка

Сильная цифровая инфраструктура и внедрение 5G ускоряют потребность в решениях для хранения данных

Продвинутая телекоммуникационная экосистема Южной Кореи поддерживает генерацию данных в больших объемах. Широкое развертывание 5G ускоряет периферийные вычисления и аналитику в реальном времени. Предприятия обновляют свои устаревшие системы для поддержки современных цифровых услуг. Эта трансформация стимулирует спрос на высокопроизводительные и масштабируемые системы хранения. Поставщики публичных облаков также расширяют операции для обработки растущих рабочих нагрузок. Поддержка правительства в области цифровизации укрепляет долгосрочное развитие инфраструктуры. Соответствие нормативным требованиям для локализации данных способствует расширению локального хранения. Рынок хранения данных в центрах обработки данных Южной Кореи выигрывает от этих согласованных разработок. Это отражает сильную координацию между государственным и частным секторами в создании устойчивых цифровых структур.

- Например, Южная Корея достигла общенационального покрытия 5G к апрелю 2024 года через SK Telecom, KT и LG Uplus, со средними скоростями загрузки, достигающими 1 025,52 Мбит/с у операторов в 2024 году.

Быстрое внедрение приложений ИИ и больших данных стимулирует инновации в области хранения

Аналитика на основе ИИ и системы машинного обучения требуют хранилищ с низкой задержкой и высокой пропускной способностью. Технологические компании Южной Кореи внедряют инфраструктуру, ориентированную на ИИ, с флэш-хранилищами в большом масштабе. Предприятия в сфере финансов, электронной коммерции и производства теперь генерируют сложные наборы данных. Эти наборы данных требуют доступа в реальном времени и надежного резервного копирования. Инновации в NVMe-over-Fabrics и инструментах управления хранилищами на основе ИИ повышают операционную эффективность. Компании интегрируют гибридные системы для балансировки производительности и затрат. Новые рабочие нагрузки меняют архитектуру хранилищ от централизованной к распределенной. Эта эволюция стимулирует продолжение инвестиций в высокоскоростные хранилища. Рынок хранилищ данных Южной Кореи быстро адаптируется к этим вычислительным потребностям.

Стратегические инициативы правительства поддерживают суверенитет данных и местные требования к хранению

Регуляторные изменения заставляют предприятия хранить данные в пределах национальных границ. Это создает устойчивый спрос на локальные и облачные хранилища. Инициативы, такие как программа «K-Digital», способствуют расширению цифровых услуг. Финансовые субсидии и выделение земель для дата-парков помогают иностранным и местным игрокам. Правительственные требования к восстановлению после катастроф укрепляют инфраструктуру резервного копирования. Государственные учреждения все чаще переходят на гибридные хранилища для соблюдения норм и повышения устойчивости. Местные власти также способствуют созданию центров данных для умных городов. Рынок хранилищ данных Южной Кореи отражает это расширение, обусловленное политикой. Он выигрывает от сильного цифрового суверенитета и национальных вопросов безопасности.

- Например, Министерство науки и ИКТ выделило частные 5G частоты в диапазонах 4,7 ГГц и 28 ГГц для 56 местоположений по 35 компаниям к февралю 2024 года для поддержки цифровой трансформации.

Рост цифровизации предприятий и электронной коммерции усиливает инфраструктуру хранения

Предприятия в Южной Корее ускоряют цифровое внедрение, чтобы оставаться конкурентоспособными. Секторы, такие как BFSI, здравоохранение и медиа, требуют надежных систем хранения данных. Быстрый переход к электронной коммерции увеличивает объемы неструктурированных данных. Пользовательские данные, видео-контент и транзакции требуют масштабируемых систем объектного хранения. Платформы на основе SaaS расширяются, стимулируя хранение для облачных приложений. Малые и средние предприятия инвестируют в гибкие и безопасные модели хранения. Организации предпочитают модульные развертывания для контроля затрат. Рынок хранилищ данных Южной Кореи тесно связан с модернизацией предприятий. Он продолжает масштабироваться в соответствии с развивающимися коммерческими потребностями.

Тенденции рынка

Полностью флэш-массивы и интерфейсы NVMe набирают популярность в средах с критически важной производительностью

Предприятия стремятся к более быстрому доступу к данным для аналитики и обработки рабочих нагрузок. Полностью флеш-массивы доминируют в новых развертываниях в финансовых и AI-приложениях. Архитектуры на базе NVMe повышают пропускную способность, снижая задержку в транзакционных системах. Облачные провайдеры интегрируют NVMe-over-Fabrics для бесшовной виртуализации. Традиционные системы на жестких дисках теряют долю в приложениях, чувствительных к задержке. Стоимость флеш-памяти за гигабайт продолжает снижаться, способствуя более быстрому переходу. Государственные центры обработки данных внедряют флеш-память для управления рабочими нагрузками AI и IoT. Рынок хранения данных в центрах обработки данных Южной Кореи демонстрирует явный переход к оптимизации производительности. Это отражает растущее внимание к критически важному времени безотказной работы и гибкости.

Рост колокационных и гипермасштабных объектов переопределяет спрос на хранение

Рост облачного внедрения стимулирует строительство гипермасштабных объектов в Сеуле и прилегающих районах. Провайдеры колокации предлагают хранение как услугу, адаптированную к гибридным рабочим нагрузкам. Требования к перекрестной связности стимулируют унифицированное хранение для различных арендаторов. Рабочие нагрузки AI, на периферии и в играх влияют на конфигурацию хранения в гипермасштабных сайтах. Инструменты DCIM теперь интегрируют управление ресурсами хранения. Операторы инвестируют в энергоэффективные и масштабируемые модули хранения. Высокоплотное хранение становится критически важным для оптимизации пространства. Рынок хранения данных в центрах обработки данных Южной Кореи развивается с гипермасштабной архитектурой. Он поддерживает разнообразные, программно-определяемые конфигурации хранения.

Повышенное внимание к кибербезопасности стимулирует безопасные решения для хранения и системы с воздушным зазором

Предприятия подчеркивают защиту от программ-вымогателей и соблюдение нормативных требований. Растет спрос на неизменяемое хранение и конфигурации WORM (запись один раз, чтение много раз). Организации внедряют слои хранения с воздушным зазором и шифрованием для чувствительных данных. Финансовые учреждения принимают журналы хранения на основе блокчейна для аудита. Модели суверенного облака поддерживают соблюдение корейских норм конфиденциальности. Сертификации безопасности для платформ хранения приобретают актуальность при закупках. Поставщики хранения предлагают многоуровневые модели безопасности, интегрированные с системами резервного копирования. Рынок хранения данных в центрах обработки данных Южной Кореи интегрирует передовые уровни безопасности. Он соответствует растущим национальным и отраслевым требованиям к соблюдению нормативных требований.

Развертывание хранения на периферии расширяется в поддержку промышленной и городской IoT-инфраструктуры

Умные города и проекты автоматизации заводов генерируют данные в реальном времени на периферии. Региональные узлы требуют микроцентров обработки данных с быстрой локальной памятью. Системы SSD, специфичные для периферии, теперь являются стандартом в логистике и промышленных секторах. Системы здравоохранения и наблюдения принимают хранение на периферии для видео, чувствительного к задержке. Телекоммуникационные компании сотрудничают с поставщиками хранения для предложения управляемых платформ на периферии. Новые разработки отдают приоритет энергоэффективным и прочным носителям хранения. Принятие решений в реальном времени стимулирует инвестиции в интеллектуальные системы кэширования. Рынок хранения данных в центрах обработки данных Южной Кореи адаптируется к рабочим нагрузкам на периферии. Он поддерживает распределенный интеллект в городских и промышленных зонах.

Проблемы рынка

Высокие затраты на энергию и ограниченная интеграция возобновляемых источников сдерживают расширение хранения

Южная Корея сталкивается с ростом цен на энергию и ограниченной землей для производства зеленой энергии. Дата-центры зависят от энергоемкой инфраструктуры, включая массивы хранения высокой емкости. Отсутствие широкого использования возобновляемой энергии увеличивает операционные расходы. Это влияет на совокупную стоимость владения (TCO) при долгосрочном расширении хранилищ, особенно в городских зонах. Давление на соблюдение стандартов ESG побуждает операторов модернизировать системы охлаждения и эффективность. Некоторые предприятия откладывают обновления из-за целей устойчивого развития. Существуют региональные пробелы в политике стимулирования интеграции чистой энергии в хранилища. Рынок хранения данных в Южной Корее сталкивается с этими вызовами, обусловленными затратами. Он должен балансировать рост с устойчивостью и энергетическими ограничениями.

Сложная регуляторная среда и нехватка земли задерживают новые проекты хранения

Получение разрешений и земли для новых объектов хранения в Сеуле остается сложной задачей. Законодательство о зонировании и экологические разрешения замедляют расширение гипермасштабных объектов. Соблюдение нормативных требований добавляет сложности при использовании хранилищ за границей. Иностранные операторы сталкиваются с более длительными сроками внедрения для предложений по колокации. Муниципальные ограничения на использование энергии влияют на плотность стоек и модульный дизайн хранилищ. Отсутствие стандартизированной политики закупок усложняет тендеры в государственном секторе. Задержки в инфраструктуре волоконной связи за пределами метро-зон препятствуют росту периферийных хранилищ. Рынок хранения данных в Южной Корее должен ориентироваться в фрагментированных правилах. Требуется многоуровневое согласование для более быстрого развертывания инфраструктуры.

Возможности рынка

Растущие инвестиции от глобальных облачных провайдеров стимулируют инновации и локализацию в области хранения

Amazon Web Services, Microsoft Azure и Google Cloud расширяют свое присутствие в Корее. Эти игроки предлагают передовые решения для хранения, соответствующие спросу на ИИ и аналитику. Местные партнерства способствуют интеграции наборов данных NLP на корейском языке. Компании по колокации адаптируют свои услуги хранения для соответствия мировым стандартам. Сотрудничество государственного и частного секторов способствует созданию региональных зон доступности данных. Рынок хранения данных в Южной Корее получает выгоду от локализованных инноваций. Он отражает глобальные инвестиции и синергию местных технологий.

Бурное развитие ИИ и квантовых исследований открывает двери для специализированной инфраструктуры хранения

Исследовательские центры, финансируемые государством, стимулируют развитие квантовых и нейроморфных вычислений. Эти программы требуют новых форм хранения с ультранизкой задержкой и высокой устойчивостью. Стартапы разрабатывают инновации в области хранения данных для обучения ИИ и оптимизированного хранения для GPU. В здравоохранении и производстве появляются отраслевые озера данных. Рынок хранения данных в Южной Корее поддерживает экспериментальные и высокопроизводительные платформы. Он позиционирует страну как лидера в интеграции передовых вычислений и хранения.

Сегментация рынка

По типу хранения

Традиционное хранение занимает уменьшающуюся долю, так как предприятия переходят на системы All-Flash и гибридные системы. All-Flash Storage набирает популярность благодаря быстрому доступу к данным, особенно в BFSI и облачных операциях. Гибридные решения для хранения балансируют стоимость и производительность, предпочитаемые правительством и компаниями среднего уровня. Другие включают объектно-ориентированное и программно-определяемое хранение, адаптированное для рабочих нагрузок ИИ. На рынке хранения данных в Южной Корее All-Flash лидирует с развертываниями, ориентированными на производительность.

По способу развертывания хранения

Сетевое хранилище (NAS) доминирует благодаря легкости интеграции и масштабируемости. Системы SAN используются высокоуровневыми приложениями, требующими низкой задержки и структурированного доступа. Системы DAS предпочитаются в периферийных и автономных настройках. Другие включают гиперконвергентную инфраструктуру в малых и средних предприятиях. На рынке хранения данных в Южной Корее NAS является доминирующим форматом благодаря многоарендной и гибридной облачной среде.

По компоненту

Аппаратное обеспечение лидирует по доходам благодаря покупкам и обновлениям физических блоков хранения. SSD и NVMe диски высокой емкости занимают наибольшую долю. Программное обеспечение включает резервное копирование, репликацию данных, виртуализацию хранения и оркестрацию. На рынке хранения данных в Южной Корее аппаратное обеспечение сохраняет большую долю, но спрос на программное обеспечение быстро растет.

По среде

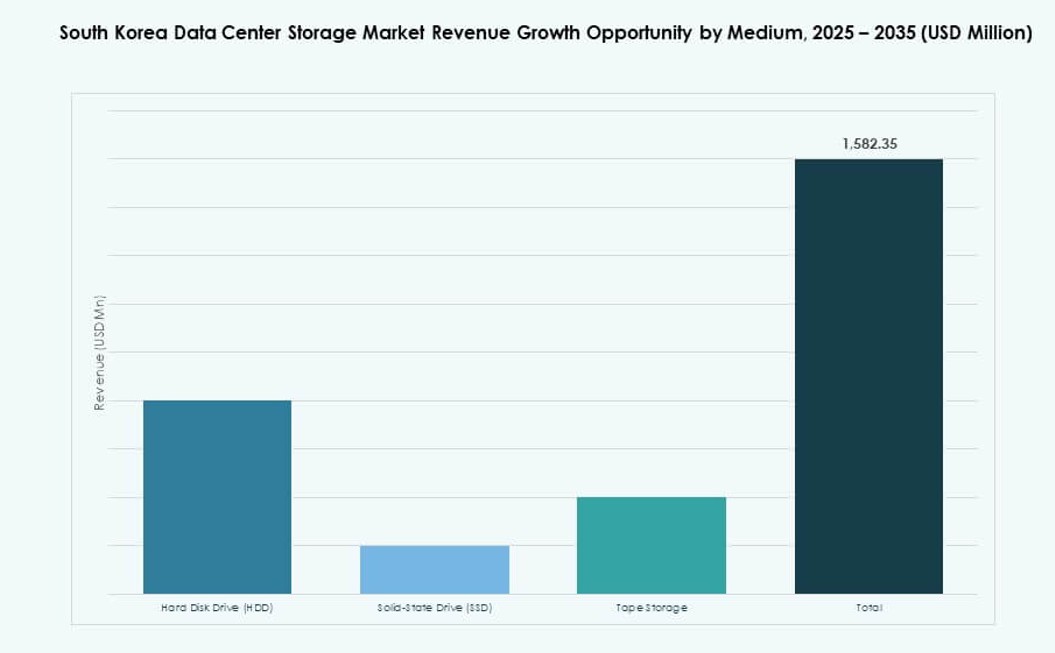

Твердотельные накопители (SSD) доминируют благодаря лучшей производительности и снижению цен. Жесткие диски (HDD) все еще используются в архивных и холодных хранилищах. Лентовое хранилище ограничено государственными и архивными требованиями. Рынок хранения данных в Южной Корее отражает инновации, основанные на SSD, с акцентом на форматы NVMe.

По модели развертывания

Облачное развертывание лидирует благодаря быстрому принятию цифровых услуг. Локальные установки остаются сильными в секторах с требованиями к соблюдению норм. Гибридное развертывание растет, предлагая гибкость и устойчивость. Рынок хранения данных в Южной Корее поддерживает облачную, но все более гибридную инфраструктуру.

По применению

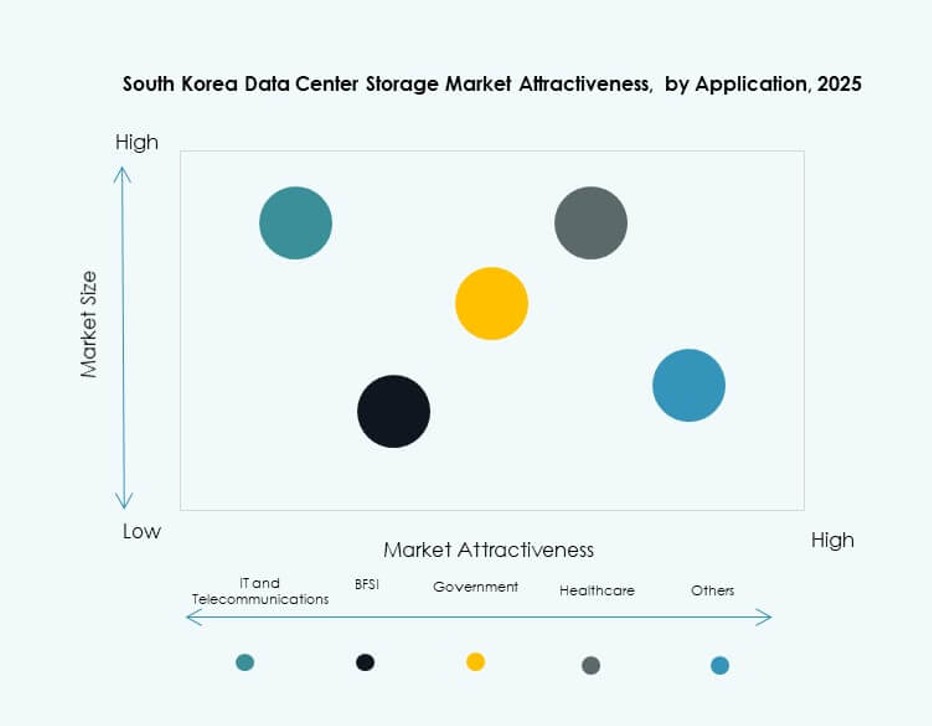

ИТ и телекоммуникации доминируют в использовании, обусловленном высокой пропускной способностью данных и потребностями в бесперебойной работе. BFSI следует за ними из-за рабочих нагрузок с большим количеством транзакций и потребностей в резервном копировании. Государственные приложения сосредоточены на безопасном и суверенном хранении. Здравоохранение и другие используют хранилище для изображений, записей и аналитики. На рынке хранения данных в Южной Корее ИТ и телеком занимают наибольшую сегментную долю.

Региональные инсайты

Столичный регион Сеула лидирует с более чем 65% долей рынка в инфраструктуре хранения

Сеул остается доминирующим центром благодаря высокому спросу на данные со стороны телекоммуникаций, финансов и технологий. Столица концентрирует гипермасштабные облачные зоны, центры колокации и корпоративные центры обработки данных. Государственные учреждения и платформы цифровых услуг стимулируют локализованные требования к хранению данных. Сильная сетевая связь и квалифицированная рабочая сила дополнительно усиливают доминирование Сеула. Рынок хранения данных в Южной Корее выигрывает от этой централизованной мощности. Это отражает как внутренние, так и иностранные инвестиции в столичный регион.

Кёнгидо и Инчхон демонстрируют растущий спрос с новыми разработками дата-парков

Окружающий регион Кёнгидо и Инчхон составляют почти 20% доли рынка. Промышленные коридоры в Пангё и Сувоне привлекают инвестиции в логистику, электронную коммерцию и умные фабрики. Новые разработки дата-парков поддерживают как колокацию, так и расширение корпоративного хранения. Улучшенная волоконная и дорожная связь облегчает развертывание на нескольких площадках. Эти регионы предлагают лучшую доступность земли и более низкие затраты, чем Сеул. Рынок хранения данных в Южной Корее наблюдает ускоренный рост в этих пригородных зонах.

- Например, Kakao подписала меморандум о взаимопонимании на строительство центра данных ИИ площадью 92,000 кв.м в Намянджу, провинция Кёнгидо, с началом строительства в 2026 году.

Южные и Восточные регионы вносят 15% долю через государственные и периферийные случаи использования

Пусан, Тэгу и Ульсан образуют новый кластер на юге Кореи. Эти регионы поддерживают периферийное хранение для портовой логистики, производства и государственной администрации. Государственные учреждения внедряют резервные системы для улучшения восстановления после катастроф. Энергоэффективные микроцентры данных появляются на региональных кампусах. Промышленные парки и объекты национальной безопасности требуют локализованной инфраструктуры. Рынок хранения данных в Южной Корее демонстрирует стабильный рост в этих областях. Это соответствует стратегии сбалансированного регионального развития правительства.

- Например, Digital Edge приобрела участок в Пусане у Sejong Telecom, расширив свою платформу с интегрированной связью для периферийных приложений.

Конкурентные инсайты:

- Samsung SDS

- Samsung Electronics

- SK hynix

- LG CNS

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- NetApp

- IBM Corporation

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Рынок хранения данных в центрах Южной Кореи включает в себя сочетание отечественных технологических гигантов и глобальных поставщиков инфраструктуры. Samsung SDS и Samsung Electronics лидируют с глубокой интеграцией в инфраструктуру данных, хранение полупроводников и корпоративные ИТ-услуги. SK hynix поддерживает поставку высокоплотных компонентов DRAM и NAND flash. LG CNS и HPE сосредоточены на гибридных и программно-определяемых решениях. Глобальные игроки, такие как Dell, NetApp и IBM, предоставляют масштабируемые системы для гипермасштабных и корпоративных клиентов. Huawei и Hitachi Vantara расширяют предложения периферийного и модульного хранения. Рынок остается высококонкурентным, с игроками, инвестирующими в NVMe, хранилища на основе ИИ и компонуемую инфраструктуру для дифференциации своих портфелей. Наблюдается растущее сотрудничество между телекоммуникационными, облачными и ИТ-секторами для удовлетворения высокоскоростного и высокообъемного спроса на хранение в Корее.

Последние разработки:

- В октябре 2025 года Samsung SDS подписала партнерство с OpenAI для совместной разработки центров данных ИИ, предоставления корпоративных ИИ-услуг, таких как ChatGPT Предприятие, и предоставления поддержки реселлерам для решений OpenAI в Корее.

- В июне 2025 года SK Group заключила партнерство с Amazon Web Services (AWS) на инвестицию в размере 5,1 миллиарда долларов для гипермасштабного центра данных ИИ в Ульсане, расширяя инфраструктуру облачного хранения с планами на мощность 1 ГВт для поддержки передовых потребностей в хранении.

- В мае 2025 года Pure Storage и SK Hynix объявили о стратегическом партнерстве для совместной разработки флэш-модулей QLC, оптимизированных для гипермасштабных кластеров ИИ, интегрируя 232-слойный QLC NAND от SK Hynix с программным обеспечением DirectFlash от Pure Storage для повышения производительности хранения данных в центрах.

- В январе 2025 года Penguin Solutions, SK Telecom и SK Hynix создали совместное предприятие для предоставления интегрированных стоек центров данных ИИ по всему миру, сосредоточив внимание на решениях с эффективным использованием хранения для высокоплотных рабочих нагрузок.