Riepilogo esecutivo:

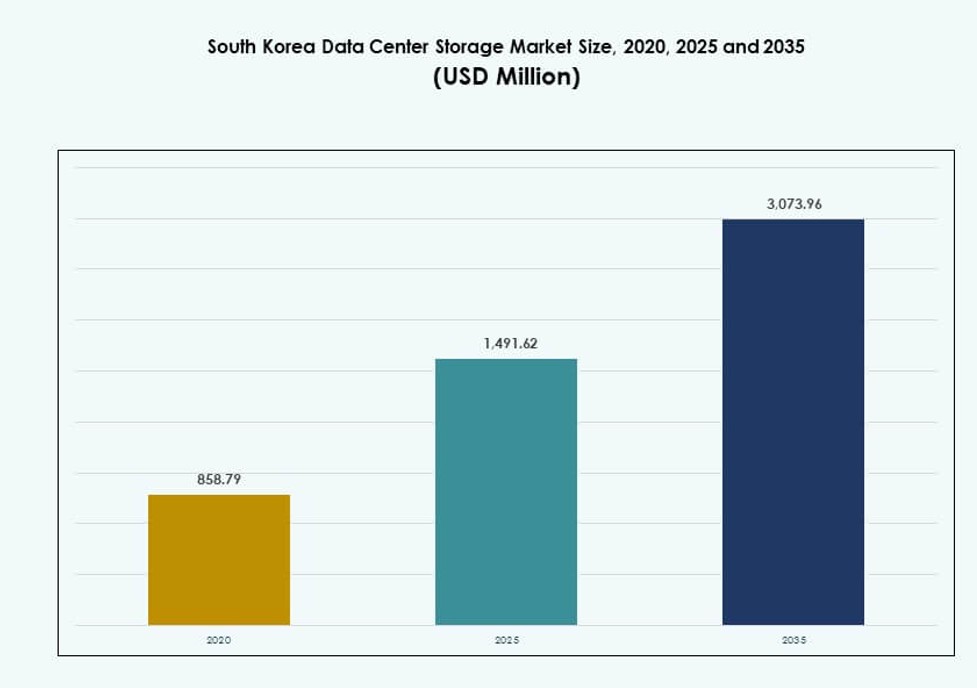

La dimensione del mercato dello storage nei data center della Corea del Sud è stata valutata a 858,79 milioni di USD nel 2020, fino a 1.491,62 milioni di USD nel 2025 ed è prevista raggiungere 3.073,96 milioni di USD entro il 2035, con un CAGR del 7,42% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage nei Data Center della Corea del Sud 2025 |

USD 1.491,62 Milioni |

| Mercato dello Storage nei Data Center della Corea del Sud, CAGR |

7,42% |

| Dimensione del Mercato dello Storage nei Data Center della Corea del Sud 2035 |

USD 3.073,96 Milioni |

Una forte infrastruttura 5G, la crescente diffusione dell’IA e l’ascesa delle applicazioni cloud-native stanno guidando la domanda di sistemi di storage avanzati in Corea del Sud. Le aziende stanno adottando soluzioni di storage basate su flash, ibride e software-defined per gestire le esigenze di dati in tempo reale e ridurre la latenza. L’innovazione in NVMe, l’orchestrazione basata su IA e la localizzazione dei dati guidata dalla normativa stanno influenzando le decisioni di acquisto. Questo ambiente rende il mercato strategicamente prezioso per operatori hyperscale, aziende di telecomunicazioni e fornitori di servizi tecnologici che cercano di espandere le capacità di storage e soddisfare le normative.

L’area metropolitana di Seul guida il mercato grazie all’alta densità di dati, alla capacità di colocation e alla presenza di regioni cloud. Gyeonggi-do e Incheon stanno emergendo come zone alternative, supportate dalla disponibilità di nuovi terreni e dalla domanda industriale. Ulsan e Busan stanno vedendo una crescita legata all’espansione hyperscale e al deployment edge per operazioni logistiche e portuali intelligenti. Questa distribuzione riflette una tendenza equilibrata tra zone centrali e regionali per lo sviluppo dello storage nei data center.

Dinamiche di Mercato:

Fattori di Mercato

Una Forte Infrastruttura Digitale e il Deployment del 5G Stanno Accelerando la Necessità di Soluzioni di Storage

L’avanzato ecosistema delle telecomunicazioni della Corea del Sud supporta la generazione di dati ad alto volume. Il diffuso lancio del 5G accelera il computing edge e l’analisi in tempo reale. Le aziende stanno aggiornando i loro sistemi legacy per supportare i moderni servizi digitali. Questa trasformazione guida la domanda di sistemi di storage ad alte prestazioni e scalabili. I fornitori di cloud pubblico stanno anche espandendo le operazioni per gestire carichi di lavoro in crescita. Il supporto governativo per la digitalizzazione rafforza lo sviluppo infrastrutturale a lungo termine. La conformità normativa per la localizzazione dei dati promuove l’espansione dello storage locale. Il mercato dello storage nei data center della Corea del Sud beneficia di questi sviluppi allineati. Riflette una forte coordinazione pubblico-privata nella costruzione di strutture digitali resilienti.

- Ad esempio, la Corea del Sud ha raggiunto una copertura nazionale 5G entro aprile 2024 tramite SK Telecom, KT e LG Uplus, con velocità di download medie che raggiungono 1.025,52 Mbps tra gli operatori nel 2024.

La Rapida Adozione di Applicazioni AI e Big Data Sta Alimentando l’Innovazione nello Storage

Le analisi guidate dall’AI e i sistemi di machine learning richiedono uno storage a bassa latenza e ad alta velocità. Le aziende tecnologiche della Corea del Sud stanno implementando infrastrutture specifiche per l’AI con storage basato su flash su larga scala. Le imprese nei settori finanziario, e-commerce e manifatturiero ora generano dataset complessi. Questi dataset richiedono accesso in tempo reale e backup sicuri. L’innovazione in NVMe-over-Fabrics e strumenti di gestione dello storage potenziati dall’AI sta migliorando l’efficienza operativa. Le aziende stanno integrando sistemi ibridi per bilanciare prestazioni e costi. I nuovi carichi di lavoro stanno spostando l’architettura dello storage da centralizzata a distribuita. Questa evoluzione guida un continuo investimento nello storage ad alta velocità. Il Mercato dello Storage nei Data Center della Corea del Sud si sta adattando rapidamente a queste esigenze computazionali.

Iniziative Strategiche del Governo Supportano la Sovranità dei Dati e i Mandati di Storage Locale

I cambiamenti normativi spingono le imprese a mantenere i dati entro i confini nazionali. Questo crea una domanda costante per lo storage on-premises e cloud localizzato. Iniziative come il programma “K-Digital” promuovono l’espansione dei servizi digitali. Sussidi finanziari e allocazione di terreni per parchi dati aiutano attori stranieri e locali. I mandati governativi sul recupero dei disastri potenziano l’infrastruttura di backup. Le istituzioni pubbliche si spostano sempre più verso lo storage ibrido per conformità e resilienza. I governi locali stanno anche abilitando hub di dati per smart city. Il Mercato dello Storage nei Data Center della Corea del Sud riflette questa espansione guidata dalle politiche. Beneficia di una forte sovranità digitale e preoccupazioni per la sicurezza nazionale.

- Ad esempio, il Ministero della Scienza e ICT ha assegnato frequenze private 5G nelle bande 4.7GHz e 28GHz a 56 località in 35 aziende entro febbraio 2024 per supportare la trasformazione digitale.

L’Aumento della Digitalizzazione Aziendale e la Crescita dell’E-Commerce Amplificano l’Infrastruttura di Storage

Le imprese in Corea del Sud stanno accelerando l’adozione digitale per rimanere competitive. Settori come BFSI, sanità e media richiedono sistemi di storage dati robusti. Il rapido passaggio all’e-commerce aumenta i volumi di dati non strutturati. I dati degli utenti, i contenuti video e le transazioni richiedono sistemi di storage a oggetti scalabili. Le piattaforme basate su SaaS si espandono, guidando lo storage per applicazioni cloud-native. Le PMI stanno investendo in modelli di storage flessibili e sicuri. Le organizzazioni preferiscono implementazioni modulari per controllare i costi. Il Mercato dello Storage nei Data Center della Corea del Sud segue da vicino la modernizzazione aziendale. Continua a crescere con le esigenze commerciali in evoluzione.

Tendenze di Mercato

Le Matrici All-Flash e le Interfacce NVMe Stanno Guadagnando Terreno in Ambienti Critici per le Prestazioni

Le imprese cercano un accesso più rapido ai dati per l’analisi e l’elaborazione dei carichi di lavoro. Gli array all-flash dominano le nuove implementazioni nelle applicazioni finanziarie e di intelligenza artificiale. Le architetture basate su NVMe migliorano la velocità di trasmissione, riducendo la latenza nei sistemi transazionali. I fornitori di cloud integrano NVMe-over-Fabrics per una virtualizzazione senza soluzione di continuità. I sistemi HDD tradizionali perdono quota nelle applicazioni sensibili alla latenza. Il costo del flash per GB continua a diminuire, incoraggiando una migrazione più rapida. I centri dati governativi implementano il flash per gestire i carichi di lavoro di AI e IoT. Il mercato dello storage dei centri dati in Corea del Sud mostra una chiara tendenza verso l’ottimizzazione delle prestazioni. Riflette una crescente attenzione al tempo di attività mission-critical e all’agilità.

La Crescita delle Strutture di Colocation e Hyperscale Ridefinisce la Domanda di Storage

L’aumento dell’adozione del cloud alimenta le costruzioni hyperscale a Seul e nelle aree circostanti. I fornitori di colocation offrono storage-as-a-service su misura per carichi di lavoro ibridi. Le esigenze di cross-connettività guidano uno storage unificato per diversi inquilini. I carichi di lavoro di AI, edge e gaming influenzano la configurazione dello storage nei siti hyperscale. Gli strumenti DCIM ora integrano la gestione delle risorse di storage. Gli operatori investono in moduli di storage energeticamente efficienti e scalabili. Lo storage ad alta densità diventa cruciale per l’ottimizzazione dello spazio. Il mercato dello storage dei centri dati in Corea del Sud si evolve con l’architettura hyperscale. Supporta configurazioni di storage diversificate e software-defined.

L’Aumento dell’Attenzione alla Sicurezza Informatica Guida Soluzioni di Storage Sicure e Sistemi Isolati

Le imprese enfatizzano la protezione dai ransomware e la conformità normativa. La domanda cresce per lo storage immutabile e le configurazioni WORM (write once read many). Le organizzazioni implementano livelli di storage isolati e criptati per dati sensibili. Le istituzioni finanziarie adottano log di storage basati su blockchain per l’auditabilità. I modelli di cloud sovrano supportano la conformità con le normative sulla privacy coreane. Le certificazioni di sicurezza per le piattaforme di storage acquisiscono rilevanza negli acquisti. I fornitori di storage offrono modelli di sicurezza a livelli integrati con i sistemi di backup. Il mercato dello storage dei centri dati in Corea del Sud integra livelli di sicurezza avanzati. Si allinea con i crescenti requisiti di conformità nazionali e specifici del settore.

La Distribuzione dello Storage Edge si Espande a Supporto dell’Infrastruttura IoT Industriale e Urbana

Le città intelligenti e i progetti di automazione delle fabbriche generano dati in tempo reale all’edge. I nodi regionali richiedono micro data center con storage locale veloce. I sistemi SSD specifici per l’edge sono ora standard nei settori della logistica e industriali. I sistemi sanitari e di sorveglianza adottano lo storage edge per video sensibili alla latenza. Le telecomunicazioni collaborano con i fornitori di storage per offrire piattaforme edge gestite. I design più recenti danno priorità a supporti di storage energeticamente efficienti e robusti. Le decisioni in tempo reale guidano l’investimento in sistemi di caching intelligenti. Il mercato dello storage dei centri dati in Corea del Sud si adatta ai carichi di lavoro edge. Supporta l’intelligenza distribuita nelle zone urbane e industriali.

Sfide del Mercato

Alti Costi Energetici e Integrazione Limitata delle Energie Rinnovabili Frenano l’Espansione dello Storage

La Corea del Sud affronta l’aumento dei prezzi dell’energia e la limitata disponibilità di terreni per la generazione di energia verde. I data center dipendono da infrastrutture ad alta intensità energetica, inclusi array di archiviazione ad alta capacità. La mancanza di un uso diffuso di energie rinnovabili aumenta i costi operativi. Questo influisce sul TCO per l’espansione dell’archiviazione a lungo termine, specialmente nelle zone urbane. La pressione per la conformità ESG spinge gli operatori a migliorare il raffreddamento e l’efficienza. Alcune imprese ritardano gli aggiornamenti a causa degli obiettivi di sostenibilità. Esistono lacune nelle politiche regionali per incentivare l’integrazione di energia pulita nell’archiviazione. Il mercato dell’archiviazione dei data center in Corea del Sud assorbe queste sfide guidate dai costi. Deve bilanciare la crescita con la sostenibilità e i vincoli energetici.

Ambiente Normativo Complesso e Carenza di Terreni Ritardano Nuovi Progetti di Archiviazione

Ottenere permessi e terreni per nuovi siti di archiviazione a Seul rimane difficile. Le leggi di zonizzazione e le autorizzazioni ambientali rallentano l’espansione su larga scala. La conformità normativa aggiunge complessità per l’uso di archiviazione transfrontaliera. Gli operatori stranieri affrontano tempi di onboarding più lunghi per le offerte di colocation. I limiti municipali sull’uso dell’energia influenzano la densità dei rack e il design dell’archiviazione modulare. L’assenza di una politica di approvvigionamento standardizzata complica le gare d’appalto del settore pubblico. I ritardi nelle infrastrutture in fibra al di fuori delle zone metropolitane ostacolano la crescita dell’archiviazione edge. Il mercato dell’archiviazione dei data center in Corea del Sud deve navigare tra regolamenti frammentati. Richiede un allineamento a più livelli per un rollout più rapido delle infrastrutture.

Opportunità di Mercato

Crescente Investimento da Parte di Fornitori Globali di Cloud Incrementa l’Innovazione e la Localizzazione dell’Archiviazione

Amazon Web Services, Microsoft Azure e Google Cloud espandono la loro presenza in Corea. Questi attori portano soluzioni di archiviazione avanzate allineate con la domanda di AI e analisi. Le partnership locali guidano l’integrazione di dataset NLP in lingua coreana. Le aziende di colocation adattano i loro servizi di archiviazione per soddisfare gli standard di conformità globali. La collaborazione pubblico-privata incoraggia le zone di disponibilità dei dati regionali. Il mercato dell’archiviazione dei data center in Corea del Sud beneficia dell’innovazione localizzata. Riflette l’investimento globale e le sinergie tecnologiche indigene.

L’Aumento della Ricerca su AI e Quantum Apre le Porte a Infrastrutture di Archiviazione Specializzate

I centri di ricerca finanziati dal governo guidano lo sviluppo del calcolo quantistico e neuromorfico. Questi programmi richiedono nuove forme di archiviazione a bassa latenza e alta resilienza. Le startup stanno innovando nell’archiviazione dei dati di addestramento AI e nell’archiviazione ottimizzata per GPU. Emergenze di data lake specifici per settore in sanità e manifattura. Il mercato dell’archiviazione dei data center in Corea del Sud supporta piattaforme sperimentali e ad alto throughput. Posiziona il paese come leader nell’integrazione avanzata tra calcolo e archiviazione.

Segmentazione del Mercato

Per Tipo di Archiviazione

L’archiviazione tradizionale detiene una quota in calo, con le imprese che si spostano verso sistemi All-Flash e Ibridi. L’archiviazione All-Flash sta guadagnando terreno grazie all’accesso rapido ai dati, specialmente nelle operazioni BFSI e cloud. Le soluzioni di archiviazione ibride bilanciano costo e prestazioni, preferite da governi e aziende di medio livello. Altri includono archiviazione basata su oggetti e definita dal software, su misura per carichi di lavoro AI. Nel mercato dell’archiviazione dei data center in Corea del Sud, l’All-Flash guida con implementazioni orientate alle prestazioni.

Per Distribuzione dello Storage

Lo Storage di Rete (NAS) domina grazie alla facilità di integrazione e scalabilità. I sistemi SAN sono utilizzati da applicazioni di fascia alta che richiedono bassa latenza e accesso strutturato. I sistemi DAS sono preferiti in configurazioni edge e standalone. Altri includono infrastrutture iper-convergenti nelle PMI. Nel mercato dello storage dei data center in Corea del Sud, il NAS è il formato dominante grazie ad ambienti multi-tenant e cloud ibridi.

Per Componente

L’hardware è in testa per ricavi grazie all’acquisto e al rinnovo di unità di storage fisiche. Le unità SSD e NVMe ad alta capacità rappresentano la quota maggiore. Il software include backup, replica dei dati, virtualizzazione dello storage e orchestrazione. Nel mercato dello storage dei data center in Corea del Sud, l’hardware mantiene una quota di maggioranza, ma la domanda di software sta crescendo rapidamente.

Per Supporto

Le unità a stato solido (SSD) sono dominanti grazie a migliori prestazioni e prezzi in calo. Gli hard disk drive (HDD) sono ancora utilizzati in applicazioni di archiviazione e cold storage. Lo storage su nastro è limitato a mandati governativi e di archiviazione. Il mercato dello storage dei data center in Corea del Sud riflette l’innovazione guidata dagli SSD con enfasi sui formati NVMe.

Per Modello di Distribuzione

La distribuzione basata su cloud è in testa grazie alla rapida adozione dei servizi digitali. Le configurazioni on-premises rimangono forti nei settori con esigenze di conformità. La distribuzione ibrida è in aumento, offrendo flessibilità e resilienza. Il mercato dello storage dei data center in Corea del Sud supporta un’infrastruttura principalmente cloud, ma con una crescente preferenza per l’ibrido.

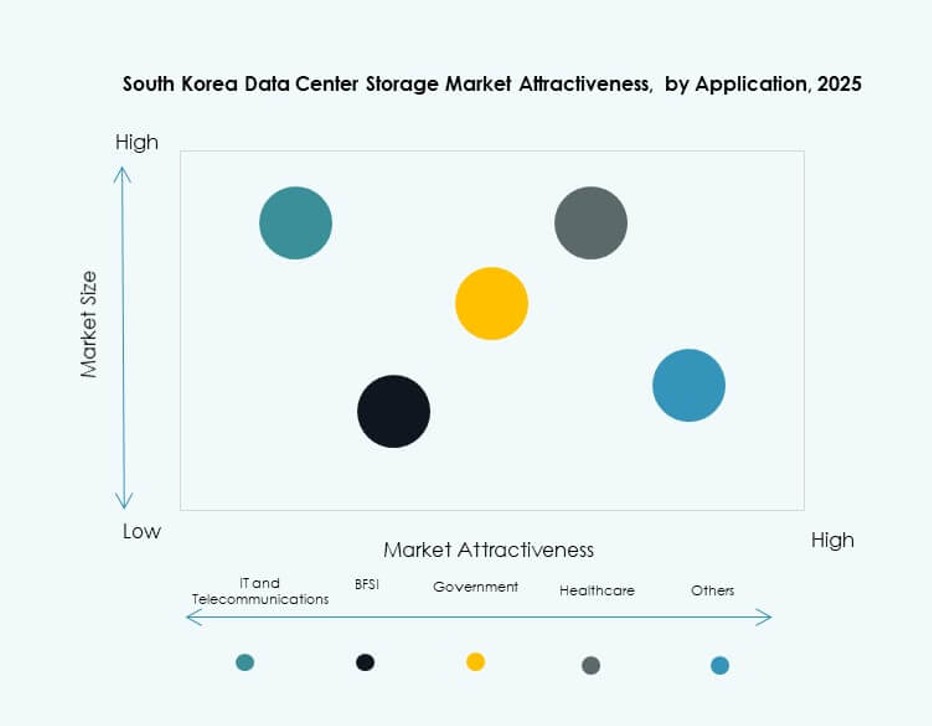

Per Applicazione

IT e Telecomunicazioni dominano l’uso, guidati da esigenze di elevata larghezza di banda e uptime. Il settore BFSI segue a causa di carichi di lavoro pesanti di transazioni e necessità di backup. Le applicazioni governative si concentrano su storage sicuro e sovrano. Sanità e altri utilizzano lo storage per imaging, registri e analisi. Nel mercato dello storage dei data center in Corea del Sud, IT e Telecom detengono la quota segmentale più grande.

Approfondimenti Regionali

La Regione Metropolitana di Seul Guida con Oltre il 65% di Quota di Mercato nell’Infrastruttura di Storage

Seul rimane il centro dominante grazie all’elevata domanda di dati da telecomunicazioni, finanza e tecnologia. La capitale concentra zone cloud hyperscale, hub di colocation e data center aziendali. Le agenzie governative e le piattaforme di servizi digitali guidano le esigenze di storage dati localizzato. Una forte connettività di rete e manodopera qualificata potenziano ulteriormente il dominio di Seul. Il mercato dello storage dei data center in Corea del Sud beneficia di questa capacità centralizzata. Riflette sia investimenti domestici che stranieri nella regione capitale.

Gyeonggi-do e Incheon Mostrano una Domanda in Crescita con Nuovi Sviluppi di Data Park

La regione circostante di Gyeonggi-do e Incheon rappresenta quasi il 20% della quota di mercato. I corridoi industriali di Pangyo e Suwon attraggono investimenti in logistica, e-commerce e fabbriche intelligenti. I nuovi sviluppi di data park supportano sia l’espansione della colocation che dello storage aziendale. Miglioramenti nella connettività in fibra e stradale facilitano le distribuzioni multi-sito. Queste regioni offrono una migliore disponibilità di terreni e costi inferiori rispetto a Seul. Il mercato dello storage dei data center in Corea del Sud vede una crescita accelerata in queste zone suburbane.

- Ad esempio, Kakao ha firmato un MOU per un centro dati AI di 92.000 mq a Namyangju, Gyeonggi-do, con inizio dei lavori nel 2026.

Le Regioni Meridionali e Orientali Contribuiscono al 15% della Quota Attraverso Casi d’Uso Governativi e Edge

Busan, Daegu e Ulsan formano il cluster emergente nella Corea del Sud. Queste regioni supportano lo storage edge per la logistica portuale, la produzione e l’amministrazione pubblica. Le agenzie del settore pubblico implementano sistemi di backup per migliorare il recupero dai disastri. Micro data center a basso consumo energetico sorgono nei campus regionali. I parchi industriali e i siti di sicurezza nazionale richiedono infrastrutture localizzate. Il mercato dello storage dei data center in Corea del Sud registra una crescita costante in queste aree. Si allinea con la strategia di sviluppo regionale equilibrato del governo.

- Ad esempio, Digital Edge ha acquisito un sito a Busan da Sejong Telecom, espandendo la sua piattaforma con connettività integrata per applicazioni edge.

Approfondimenti Competitivi:

- Samsung SDS

- Samsung Electronics

- SK hynix

- LG CNS

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- NetApp

- IBM Corporation

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Il mercato dello storage dei data center in Corea del Sud presenta una combinazione di giganti tecnologici domestici e fornitori di infrastrutture globali. Samsung SDS e Samsung Electronics guidano con un’integrazione profonda attraverso infrastrutture dati, storage di semiconduttori e servizi IT aziendali. SK hynix supporta la fornitura di componenti DRAM ad alta densità e NAND flash. LG CNS e HPE si concentrano su soluzioni ibride e software-defined. Giocatori globali come Dell, NetApp e IBM forniscono sistemi scalabili per clienti hyperscale e aziendali. Huawei e Hitachi Vantara stanno espandendo le offerte di storage edge e modulari. Il mercato rimane altamente competitivo, con i partecipanti che investono in NVMe, storage guidato dall’AI e infrastrutture componibili per differenziare i loro portafogli. Mostra una crescente collaborazione tra i settori delle telecomunicazioni, del cloud e dell’IT per affrontare la domanda di storage ad alta velocità e volume in Corea.

Sviluppi Recenti:

- Nell’ottobre 2025, Samsung SDS ha firmato una partnership con OpenAI per sviluppare congiuntamente centri dati AI, fornire servizi AI aziendali come ChatGPT Impresa e offrire supporto rivenditore per le soluzioni OpenAI in Corea.

- Nel giugno 2025, SK Group ha collaborato con Amazon Web Services (AWS) su un investimento di 5,1 miliardi di dollari per un centro dati AI hyperscale a Ulsan, espandendo l’infrastruttura di storage cloud con piani per una capacità di 1 GW per supportare le esigenze di storage avanzate.

- Nel maggio 2025, Pure Storage e SK Hynix hanno annunciato una partnership strategica per co-sviluppare moduli flash QLC ottimizzati per cluster AI hyperscale, integrando il QLC NAND a 232 strati di SK Hynix con il software DirectFlash di Pure Storage per migliorare le prestazioni dello storage dei data center.

- Nel gennaio 2025, Penguin Solutions, SK Telecom e SK Hynix hanno formato una joint venture per fornire rack di data center AI integrati a livello globale, concentrandosi su soluzioni di storage efficienti per carichi di lavoro ad alta densità.