Executive Resumé:

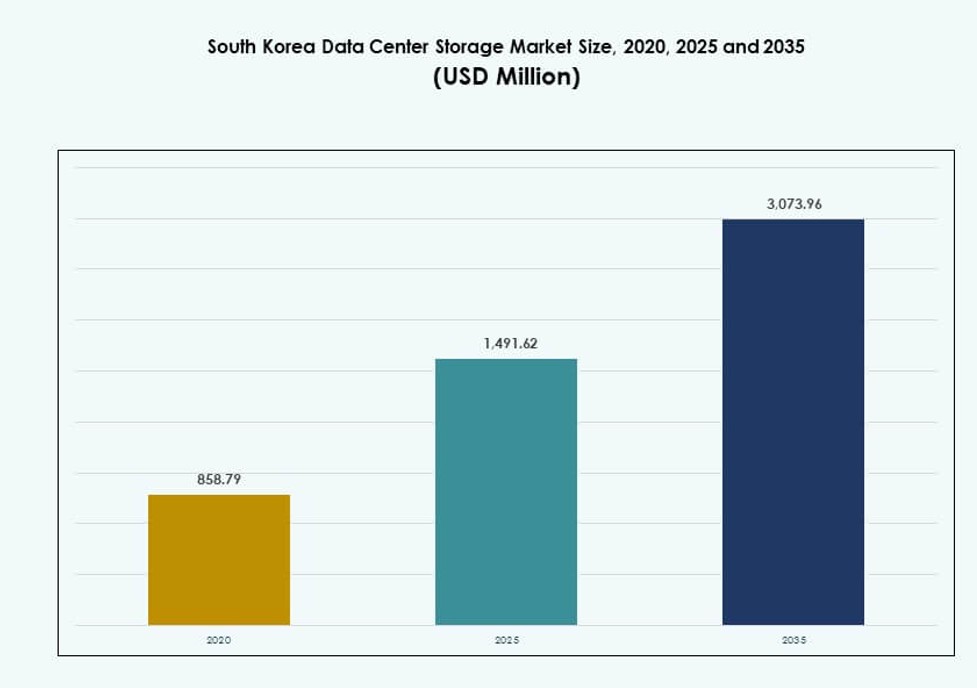

Markedet for datacenterlagring i Sydkorea blev vurderet til USD 858,79 millioner i 2020 til USD 1.491,62 millioner i 2025 og forventes at nå USD 3.073,96 millioner i 2035, med en CAGR på 7,42% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Sydkorea Datacenterlagringsmarked Størrelse 2025 |

USD 1.491,62 Millioner |

| Sydkorea Datacenterlagringsmarked, CAGR |

7,42% |

| Sydkorea Datacenterlagringsmarked Størrelse 2035 |

USD 3.073,96 Millioner |

Stærk 5G-infrastruktur, voksende AI-implementering og fremkomsten af cloud-native applikationer driver efterspørgslen efter avancerede lagringssystemer i Sydkorea. Virksomheder adopterer flash-baseret, hybrid og software-defineret lagring for at håndtere realtidsdatabehov og reducere latens. Innovation inden for NVMe, AI-baseret orkestrering og reguleringsdrevet datalokalisering former købsbeslutninger. Dette miljø gør markedet strategisk værdifuldt for hyperscale-operatører, telekommunikationsfirmaer og teknologitjenesteudbydere, der ønsker at udvide lagringskapaciteter og opfylde overholdelse.

Seoul Metropolitan Area fører markedet på grund af høj datatæthed, colocation-kapacitet og tilstedeværelse af cloud-regioner. Gyeonggi-do og Incheon er ved at dukke op som alternative zoner, understøttet af ny jordtilgængelighed og industriel efterspørgsel. Ulsan og Busan oplever vækst knyttet til hyperscale-udvidelse og edge-implementering til logistik og smarte havneoperationer. Denne fordeling afspejler en balanceret tendens mellem kerne- og regionale zoner for udvikling af datacenterlagring.

Markedsdynamik:

Markedsdrivere

Stærk Digital Infrastruktur og 5G Implementering Fremskynder Behovet for Lagringsløsninger

Sydkoreas avancerede teleøkosystem understøtter højvolumen datagenerering. Den udbredte udrulning af 5G fremskynder edge computing og realtidsanalyse. Virksomheder opgraderer deres ældre systemer for at understøtte moderne digitale tjenester. Denne transformation driver efterspørgslen efter højtydende og skalerbare lagringssystemer. Offentlige cloud-udbydere udvider også operationer for at håndtere voksende arbejdsbelastninger. Regeringsstøtte til digitalisering styrker langsigtet infrastrukturudvikling. Reguleringsmæssig overholdelse for datalokalisering fremmer lokal lagringsudvidelse. Markedet for datacenterlagring i Sydkorea drager fordel af disse tilpassede udviklinger. Det afspejler stærk offentlig-privat koordinering i opbygningen af robuste digitale rammer.

- For eksempel opnåede Sydkorea landsdækkende 5G-dækning i april 2024 gennem SK Telecom, KT og LG Uplus, med gennemsnitlige downloadhastigheder på 1.025,52 Mbps på tværs af udbydere i 2024.

Hurtig Adoptering af AI og Big Data Applikationer Driver Lagringsinnovation

AI-drevne analyser og maskinlæringssystemer kræver lav-latens, høj-gennemstrømningslagring. Sydkoreas teknologivirksomheder implementerer AI-specifik infrastruktur med flash-baseret lagring i stor skala. Virksomheder inden for finans, e-handel og fremstilling genererer nu komplekse datasæt. Disse datasæt kræver realtidsadgang og sikre sikkerhedskopier. Innovation inden for NVMe-over-Fabrics og AI-drevne lagringsstyringsværktøjer forbedrer operationel effektivitet. Virksomheder integrerer hybride systemer for at balancere ydeevne og omkostninger. Nye arbejdsbelastninger ændrer lagringsarkitekturen fra centraliseret til distribueret. Denne udvikling driver fortsat investering i højhastighedslagring. Det sydkoreanske datacenterlagringsmarked tilpasser sig hurtigt til disse beregningsbehov.

Strategiske Regeringsinitiativer Understøtter Datasuverænitet og Lokale Lagringsmandater

Regulatoriske ændringer presser virksomheder til at beholde data inden for nationale grænser. Dette skaber en stabil efterspørgsel efter on-premises og lokaliseret cloud-lagring. Initiativer som “K-Digital”-programmet fremmer udvidelsen af digitale tjenester. Finansielle tilskud og jordallokering til dataparker hjælper udenlandske og lokale aktører. Regeringsmandater om katastrofeberedskab styrker backup-infrastrukturen. Offentlige institutioner bevæger sig i stigende grad mod hybrid lagring for overholdelse og modstandsdygtighed. Lokale regeringer muliggør også smarte bydatahubs. Det sydkoreanske datacenterlagringsmarked afspejler denne politikdrevne ekspansion. Det drager fordel af stærk digital suverænitet og nationale sikkerhedsbekymringer.

- For eksempel allokerede Ministeriet for Videnskab og IKT private 5G-frekvenser i 4,7GHz og 28GHz båndene til 56 lokationer på tværs af 35 virksomheder i februar 2024 for at støtte digital transformation.

Stigende Digitalisering af Virksomheder og Vækst i E-handel Forstærker Lagringsinfrastruktur

Virksomheder i Sydkorea accelererer digital adoption for at forblive konkurrencedygtige. Sektorer som BFSI, sundhedsvæsen og medier kræver robuste datalagringssystemer. Den hurtige overgang til e-handel øger mængden af ustrukturerede data. Brugerdata, videoindhold og transaktioner kræver skalerbare objektlagringssystemer. SaaS-baserede platforme udvider sig, hvilket driver lagring til cloud-native applikationer. SMV’er investerer i fleksible og sikre lagringsmodeller. Organisationer foretrækker modulære implementeringer for at kontrollere omkostninger. Det sydkoreanske datacenterlagringsmarked følger nøje med virksomhedens modernisering. Det fortsætter med at skalere i takt med de kommercielle behovs udvikling.

Markeds Tendenser

All-Flash Arrays og NVMe Interfaces Vinder Frem i Ydelseskritiske Miljøer

Virksomheder søger hurtigere adgang til data til analyse og arbejdsbelastningsbehandling. All-flash arrays dominerer nye implementeringer i finansielle og AI-applikationer. NVMe-baserede arkitekturer forbedrer gennemløb og reducerer latenstid i transaktionssystemer. Cloud-udbydere integrerer NVMe-over-Fabrics for problemfri virtualisering. Traditionelle HDD-systemer mister andele i latenstidssensitive applikationer. Flash-omkostninger pr. GB fortsætter med at falde, hvilket fremmer hurtigere migration. Regeringsdatacentre implementerer flash for at håndtere AI- og IoT-arbejdsbelastninger. Det sydkoreanske datacenterlagermarked viser en klar bevægelse mod optimering af ydeevne. Det afspejler et voksende fokus på missionkritisk oppetid og smidighed.

Vækst af Colocation og Hyperscale Faciliteter Redefinerer Lagerbehov

Stigende cloud-adoption driver hyperscale-udbygninger i Seoul og omkringliggende områder. Colocation-udbydere tilbyder storage-as-a-service skræddersyet til hybride arbejdsbelastninger. Krydsforbindelseskrav driver enhedslagring for forskellige lejere. AI-, edge- og gaming-arbejdsbelastninger påvirker lagerkonfiguration i hyperscale-steder. DCIM-værktøjer integrerer nu lagerressourcehåndtering. Operatører investerer i energieffektive og skalerbare lagermoduler. Høj-densitetslagring bliver afgørende for pladsoptimering. Det sydkoreanske datacenterlagermarked udvikler sig med hyperscale-arkitektur. Det understøtter diversificerede, softwaredefinerede lagerkonfigurationer.

Øget Fokus på Cybersikkerhed Driver Sikker Lagringsløsninger og Air-Gapped Systemer

Virksomheder lægger vægt på ransomware-beskyttelse og overholdelse af regler. Efterspørgslen vokser efter uforanderlig lagring og WORM (write once read many) konfigurationer. Organisationer implementerer air-gapped og krypterede lagringslag til følsomme data. Finansielle institutioner adopterer blockchain-baserede lagringslogfiler for revision. Suveræne cloud-modeller understøtter overholdelse af koreanske privatlivsregler. Sikkerhedscertificeringer for lagringsplatforme får relevans i indkøb. Lagerleverandører tilbyder lagdelte sikkerhedsmodeller integreret med backupsystemer. Det sydkoreanske datacenterlagermarked integrerer avancerede sikkerhedslag. Det er i overensstemmelse med voksende nationale og sektorspecifikke overholdelseskrav.

Edge Lagringsimplementering Udvides til Støtte for Industriel og Urban IoT Infrastruktur

Smarte byer og fabriksautomatiseringsprojekter genererer realtidsdata ved kanten. Regionale noder kræver mikrodatacentre med hurtig lokal lagring. Edge-specifikke SSD-systemer er nu standard i logistik- og industrisektorer. Sundheds- og overvågningssystemer adopterer edge-lagring til latenstidssensitive videoer. Telcos samarbejder med lagerudbydere for at tilbyde administrerede edge-platforme. Nyere design prioriterer energieffektive og robuste lagermedier. Realtidsbeslutningstagning driver investering i intelligente caching-systemer. Det sydkoreanske datacenterlagermarked tilpasser sig edge-arbejdsbelastninger. Det understøtter distribueret intelligens i urbane og industrielle zoner.

Markedsudfordringer

Høje Energiomkostninger og Begrænset Integration af Vedvarende Energi Begrænser Lagerudvidelse

Sydkorea står over for stigende energipriser og begrænset jord til grøn energiproduktion. Datacentre er afhængige af strømkrævende infrastruktur, herunder højkapacitetslagringssystemer. Manglen på udbredt brug af vedvarende energi øger driftsomkostningerne. Dette påvirker TCO for langsigtet lagerudvidelse, især i byområder. ESG-overholdelsespres tvinger operatører til at opgradere køling og effektivitet. Nogle virksomheder udsætter opgraderinger på grund af bæredygtighedsmål. Der er regionale politikhuller for at tilskynde til integration af ren energi i lagring. Det sydkoreanske datacenterlagermarked absorberer disse omkostningsdrevne udfordringer. Det skal balancere vækst med bæredygtighed og energibegrænsninger.

Komplekst Reguleringsmiljø og Jordmangel Forsinker Nye Lagerprojekter

At sikre tilladelser og jord til nye lagersites i Seoul forbliver vanskeligt. Zonelove og miljøgodkendelser forsinker hyperscale-udvidelse. Reguleringsmæssig overholdelse tilføjer kompleksitet til brug af grænseoverskridende lagring. Udenlandske operatører står over for længere onboarding-tidslinjer for colocation-tilbud. Kommunale begrænsninger på strømforbrug påvirker racktæthed og modulær lagringsdesign. Fraværet af en standardiseret indkøbspolitik komplicerer offentlige udbud. Forsinkelser i fiberinfrastruktur uden for metroområder hæmmer væksten i edge-lagring. Det sydkoreanske datacenterlagermarked skal navigere i fragmenterede regler. Det kræver fler-niveau tilpasning for hurtigere infrastrukturudrulning.

Markedsmuligheder

Voksende Investering fra Globale Cloud-udbydere Fremmer Lagerinnovation og Lokalisering

Amazon Web Services, Microsoft Azure og Google Cloud udvider deres koreanske tilstedeværelse. Disse aktører bringer avancerede lagringsløsninger i overensstemmelse med AI- og analyseefterspørgsel. Lokale partnerskaber driver integrationen af koreanske sprog-NLP-datasæt. Colocation-virksomheder tilpasser deres lagringstjenester for at opfylde globale overholdelsesstandarder. Offentlig-privat samarbejde opmuntrer regionale data-tilgængelighedszoner. Det sydkoreanske datacenterlagermarked drager fordel af lokaliseret innovation. Det afspejler global investering og indfødte teknologiske synergier.

Stigende AI og Kvanteforskning Åbner Døre for Specialiseret Lagringsinfrastruktur

Regeringsfinansierede forskningscentre driver kvante- og neuromorfisk computerudvikling. Disse programmer kræver nye former for ultra-lav latens og høj-resiliens lagring. Startups innoverer inden for AI-træningsdata-lagring og GPU-optimeret lagring. Sektor-specifikke datalakes opstår inden for sundhed og fremstilling. Det sydkoreanske datacenterlagermarked understøtter eksperimentelle og høj-gennemstrømningsplatforme. Det positionerer landet som en leder inden for avanceret computer-lagringsintegration.

Markedssegmentering

Efter Lagringstype

Traditionel lagring har en faldende andel, da virksomheder skifter til All-Flash og Hybrid-systemer. All-Flash-lagring vinder frem på grund af hurtig dataadgang, især i BFSI og cloud-operationer. Hybrid-lagringsløsninger balancerer omkostninger og ydeevne, foretrukket af regering og mellemstore virksomheder. Andre inkluderer objektbaseret og softwaredefineret lagring skræddersyet til AI-arbejdsbelastninger. På det sydkoreanske datacenterlagermarked fører All-Flash med ydeevne-centrerede implementeringer.

Efter Lagringsimplementering

Netværkstilsluttet lager (NAS) dominerer på grund af nem integration og skalerbarhed. SAN-systemer bruges af avancerede applikationer, der kræver lav latens og struktureret adgang. DAS-systemer foretrækkes i edge- og standalone-opsætninger. Andre inkluderer hyperkonvergeret infrastruktur i SMV’er. På det sydkoreanske datacenterlagermarked er NAS det dominerende format på grund af multi-tenant og hybrid cloud-miljøer.

Efter Komponent

Hardware fører i omsætning på grund af køb og fornyelser af fysiske lagringsenheder. SSD’er med høj kapacitet og NVMe-drev udgør den største andel. Software inkluderer backup, datareplikering, lagervirtualisering og orkestrering. På det sydkoreanske datacenterlagermarked opretholder hardware en majoritetsandel, men efterspørgslen efter software vokser hurtigt.

Efter Medium

Solid-State Drives (SSD) er dominerende på grund af bedre ydeevne og faldende priser. Harddiskdrev (HDD) bruges stadig i arkiv- og koldlagringsapplikationer. Båndlagring er begrænset til regerings- og arkivmandater. Det sydkoreanske datacenterlagermarked afspejler SSD-drevet innovation med vægt på NVMe-formater.

Efter Implementeringsmodel

Cloud-baseret implementering fører på grund af hurtig adoption af digitale tjenester. On-premises opsætninger forbliver stærke i sektorer med overholdelsesbehov. Hybrid implementering stiger og tilbyder fleksibilitet og modstandsdygtighed. Det sydkoreanske datacenterlagermarked understøtter cloud-first, men i stigende grad hybrid infrastrukturpræferencer.

Efter Anvendelse

IT og telekommunikation dominerer brugen, drevet af høje datagennemstrømninger og oppetidsbehov. BFSI følger på grund af transaktionstunge arbejdsbelastninger og backupbehov. Regeringsapplikationer fokuserer på sikker og suveræn lagring. Sundhedsvæsen og andre bruger lagring til billeddannelse, journaler og analyse. På det sydkoreanske datacenterlagermarked har IT og telekommunikation den største segmentandel.

Regionale Indsigter

Seoul Metropolitan Region Leder med Over 65% Markedsandel i Lagringsinfrastruktur

Seoul forbliver det dominerende knudepunkt på grund af høj databehov fra telekom, finans og teknologi. Hovedstaden koncentrerer hyperscale cloud-zoner, colocation-knudepunkter og virksomhedsdatasentre. Regeringsorganer og digitale tjenesteplatforme driver lokaliserede datalagringskrav. Stærk netværksforbindelse og kvalificeret arbejdskraft forbedrer yderligere Seouls dominans. Det sydkoreanske datacenterlagermarked drager fordel af denne centraliserede kapacitet. Det afspejler både indenlandsk og udenlandsk investering i hovedstadsregionen.

Gyeonggi-do og Incheon Viser Stigende Efterspørgsel med Nye Dataparkudviklinger

Den omkringliggende Gyeonggi-do-region og Incheon tegner sig for næsten 20% markedsandel. Industrikorridorer i Pangyo og Suwon tiltrækker logistik-, e-handels- og smartfabriksinvesteringer. Nye dataparkudviklinger understøtter både colocation og udvidelse af virksomhedslagring. Forbedret fiber- og vejforbindelse letter multi-site implementeringer. Disse regioner tilbyder bedre jordtilgængelighed og lavere omkostninger end Seoul. Det sydkoreanske datacenterlagermarked oplever accelereret vækst i disse forstadsområder.

- For eksempel underskrev Kakao en MOU for et 92.000 kvm AI-datacenter i Namyangju, Gyeonggi-do, med byggeri, der starter i 2026.

Sydlige og østlige regioner bidrager med 15% andel gennem regerings- og edge-brugssager

Busan, Daegu og Ulsan danner den nye klynge i det sydlige Korea. Disse regioner understøtter edge-lagring for havnelogistik, fremstilling og offentlig administration. Offentlige sektorer implementerer backup-systemer for at forbedre katastrofeberedskabet. Energieffektive mikrodatacentre opstår på regionale campusser. Industriparker og nationale sikkerhedssteder kræver lokaliseret infrastruktur. Det sydkoreanske datacenterlagermarked registrerer stabil vækst på tværs af disse områder. Det er i overensstemmelse med regeringens afbalancerede regionale udviklingsstrategi.

- For eksempel erhvervede Digital Edge en grund i Busan fra Sejong Telecom og udvidede sin platform med integreret konnektivitet til edge-applikationer.

Konkurrenceindsigt:

- Samsung SDS

- Samsung Electronics

- SK hynix

- LG CNS

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- NetApp

- IBM Corporation

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Det sydkoreanske datacenterlagermarked har en blanding af indenlandske teknologigiganter og globale infrastrukturudbydere. Samsung SDS og Samsung Electronics fører med dyb integration på tværs af datainfrastruktur, halvlederlagring og virksomhedens IT-tjenester. SK hynix understøtter forsyningen af høj-densitets DRAM og NAND flash-komponenter. LG CNS og HPE fokuserer på hybride og softwaredefinerede løsninger. Globale aktører som Dell, NetApp og IBM leverer skalerbare systemer til hyperscale og virksomhedskunder. Huawei og Hitachi Vantara udvider edge- og modulære lagerløsninger. Markedet forbliver meget konkurrencepræget, med aktører der investerer i NVMe, AI-drevet lagring og komponerbar infrastruktur for at differentiere deres porteføljer. Det viser stigende samarbejde mellem telekommunikation, cloud og IT-sektorer for at imødekomme Koreas højhastigheds- og højvolumenlagringsbehov.

Seneste udviklinger:

- I oktober 2025 indgik Samsung SDS et partnerskab med OpenAI for i fællesskab at udvikle AI-datacentre, levere virksomhedens AI-tjenester som ChatGPT Virksomhed og tilbyde forhandlersupport til OpenAI-løsninger i Korea.

- I juni 2025 indgik SK Group et partnerskab med Amazon Web Services (AWS) om en investering på 5,1 milliarder dollars i et hyperscale AI-datacenter i Ulsan, der udvider cloud-lagringsinfrastrukturen med planer om 1 GW kapacitet til at understøtte avancerede lagringsbehov.

- I maj 2025 annoncerede Pure Storage og SK Hynix et strategisk partnerskab for i fællesskab at udvikle QLC flash-moduler optimeret til hyperscale AI-klynger, der integrerer SK Hynix’s 232-lags QLC NAND med Pure Storage’s DirectFlash-software for forbedret datacenterlagerydelse.

- I januar 2025 dannede Penguin Solutions, SK Telecom og SK Hynix et joint venture for at levere integrerede AI-datacenterstativer globalt, med fokus på lagringseffektive løsninger til høj-densitets arbejdsbelastninger.