Sammanfattning:

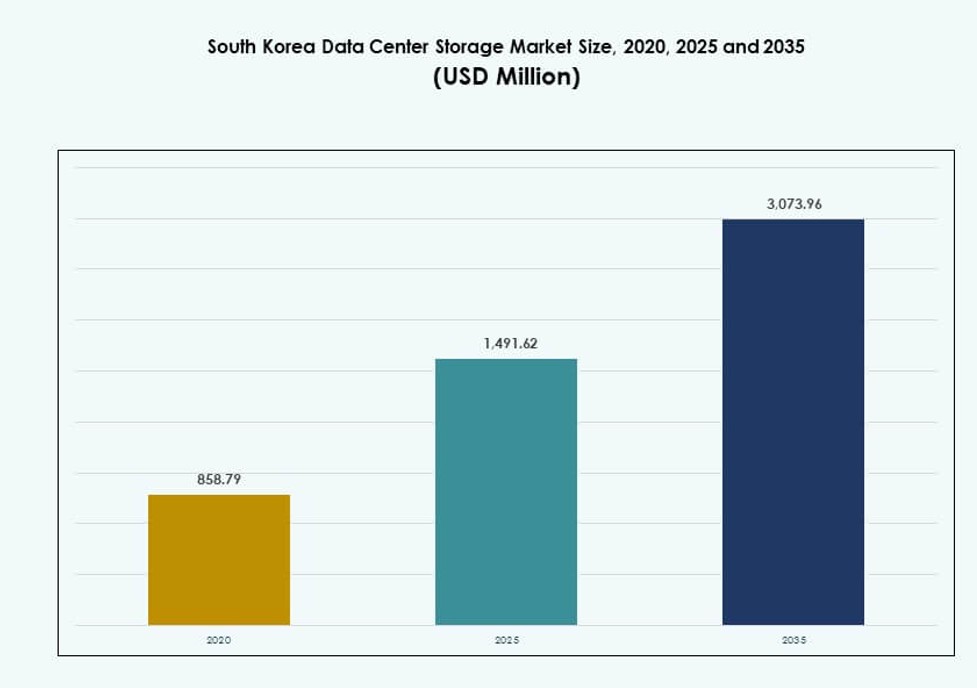

Storleken på marknaden för datacenterlagring i Sydkorea värderades till 858,79 miljoner USD år 2020 och förväntas nå 1 491,62 miljoner USD år 2025 och 3 073,96 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,42% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenterlagring i Sydkorea 2025 |

1 491,62 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenterlagring i Sydkorea |

7,42% |

| Storlek på marknaden för datacenterlagring i Sydkorea 2035 |

3 073,96 miljoner USD |

Stark 5G-infrastruktur, växande AI-implementering och ökningen av molnbaserade applikationer driver efterfrågan på avancerade lagringssystem i Sydkorea. Företag antar flashbaserad, hybrid och programvarudefinierad lagring för att hantera realtidsdatabehov och minska latens. Innovation inom NVMe, AI-baserad orkestrering och regleringsdriven datalokalisering påverkar inköpsbeslut. Denna miljö gör marknaden strategiskt värdefull för hyperskaliga operatörer, telekomföretag och tekniktjänsteleverantörer som vill utöka lagringskapaciteten och uppfylla efterlevnad.

Seoul Metropolitan Area leder marknaden på grund av hög datatäthet, samlokaliseringskapacitet och närvaro av molnregioner. Gyeonggi-do och Incheon framträder som alternativa zoner, stödda av ny tillgänglig mark och industriell efterfrågan. Ulsan och Busan ser tillväxt kopplad till hyperskalig expansion och edge-implementering för logistik och smarta hamnoperationer. Denna fördelning återspeglar en balanserad trend mellan kärn- och regionala zoner för utveckling av datacenterlagring.

Marknadsdynamik:

Marknadsdrivkrafter

Stark digital infrastruktur och 5G-implementering påskyndar behovet av lagringslösningar

Sydkoreas avancerade telekom-ekosystem stöder högvolym datagenerering. Den utbredda utrullningen av 5G påskyndar edge computing och realtidsanalys. Företag uppgraderar sina äldre system för att stödja moderna digitala tjänster. Denna transformation driver efterfrågan på högpresterande och skalbara lagringssystem. Molnleverantörer utökar också sina operationer för att hantera växande arbetsbelastningar. Regeringsstöd för digitalisering stärker långsiktig infrastrukturutveckling. Regelöverensstämmelse för datalokalisering främjar lokal lagringsexpansion. Marknaden för datacenterlagring i Sydkorea drar nytta av dessa samordnade utvecklingar. Det återspeglar stark samordning mellan offentlig och privat sektor i byggandet av motståndskraftiga digitala ramverk.

- Till exempel uppnådde Sydkorea landsomfattande 5G-täckning i april 2024 genom SK Telecom, KT och LG Uplus, med genomsnittliga nedladdningshastigheter som nådde 1 025,52 Mbps över operatörerna 2024.

Snabb Antagande av AI och Big Data Applikationer Driver Lagringsinnovation

AI-drivna analys- och maskininlärningssystem kräver lagring med låg latens och hög genomströmning. Sydkoreas teknikföretag implementerar AI-specifik infrastruktur med flashbaserad lagring i stor skala. Företag inom finans, e-handel och tillverkning genererar nu komplexa datamängder. Dessa datamängder kräver realtidsåtkomst och säkra säkerhetskopior. Innovation inom NVMe-over-Fabrics och AI-drivna lagringshanteringsverktyg förbättrar driftseffektiviteten. Företag integrerar hybridsystem för att balansera prestanda och kostnad. Nya arbetsbelastningar förändrar lagringsarkitekturen från centraliserad till distribuerad. Denna utveckling driver fortsatt investering i högpresterande lagring. Sydkoreas datacenterlagringsmarknad anpassar sig snabbt till dessa beräkningsbehov.

Strategiska Regeringsinitiativ Stödjer Datasuveränitet och Lokala Lagringsmandat

Regulatoriska förändringar driver företag att behålla data inom nationella gränser. Detta skapar en stadig efterfrågan på lokala och lokaliserade molnlagringar. Initiativ som “K-Digital”-programmet främjar expansion av digitala tjänster. Finansiella subventioner och markallokering för dataparker hjälper utländska och lokala aktörer. Regeringsmandat om katastrofåterställning stärker backup-infrastrukturen. Offentliga institutioner övergår alltmer till hybridlagring för efterlevnad och motståndskraft. Lokala myndigheter möjliggör också smarta stadsdatahubbar. Sydkoreas datacenterlagringsmarknad speglar denna politiskt drivna expansion. Den drar nytta av stark digital suveränitet och nationella säkerhetsfrågor.

- Till exempel tilldelade Ministeriet för vetenskap och IKT privata 5G-frekvenser i 4,7GHz och 28GHz-banden till 56 platser över 35 företag i februari 2024 för att stödja digital transformation.

Ökande Företagsdigitalisering och Tillväxt inom E-handel Förstärker Lagringsinfrastruktur

Företag i Sydkorea accelererar digitalt antagande för att förbli konkurrenskraftiga. Sektorer som BFSI, hälso- och sjukvård och media kräver robusta datalagringssystem. Den snabba övergången till e-handel ökar volymerna av ostrukturerad data. Användardata, videoinnehåll och transaktioner kräver skalbara objektlagringssystem. SaaS-baserade plattformar expanderar, vilket driver lagring för molnnativa applikationer. SMF investerar i flexibla och säkra lagringsmodeller. Organisationer föredrar modulära distributioner för att kontrollera kostnader. Sydkoreas datacenterlagringsmarknad följer noga med företagsmodernisering. Den fortsätter att skala med utvecklande kommersiella behov.

Marknadstrender

All-Flash Arrays och NVMe-gränssnitt Vinner Mark i Prestandakritiska Miljöer

Företag söker snabbare tillgång till data för analys och arbetsbelastningsbearbetning. All-flash-arrayer dominerar nya installationer inom finansiella och AI-applikationer. NVMe-baserade arkitekturer förbättrar genomströmningen och minskar latensen i transaktionssystem. Molnleverantörer integrerar NVMe-over-Fabrics för sömlös virtualisering. Traditionella HDD-system förlorar andelar i applikationer känsliga för latens. Kostnaden per GB för flash fortsätter att sjunka, vilket uppmuntrar snabbare migration. Statliga datacenter implementerar flash för att hantera AI- och IoT-arbetsbelastningar. Marknaden för datacenterlagring i Sydkorea visar en tydlig rörelse mot prestandaoptimering. Det återspeglar ett växande fokus på kritisk driftstid och smidighet.

Tillväxten av kolokation och hyperskaliga anläggningar omdefinierar lagringsbehovet

Ökad molnanvändning driver hyperskaliga utbyggnader i Seoul och omgivande områden. Kolokationsleverantörer erbjuder lagring-som-en-tjänst anpassad till hybrida arbetsbelastningar. Efterfrågan på korsanslutning driver enad lagring för olika hyresgäster. AI-, edge- och spelarbetsbelastningar påverkar lagringskonfigurationen i hyperskaliga platser. DCIM-verktyg integrerar nu hantering av lagringsresurser. Operatörer investerar i energieffektiva och skalbara lagringsmoduler. Högdensitetslagring blir avgörande för utrymmesoptimering. Marknaden för datacenterlagring i Sydkorea utvecklas med hyperskalig arkitektur. Den stöder diversifierade, programvarudefinierade lagringskonfigurationer.

Ökat fokus på cybersäkerhet driver säkra lagringslösningar och luftgapssystem

Företag betonar skydd mot ransomware och efterlevnad av regler. Efterfrågan växer på oföränderlig lagring och WORM (skriv en gång läs många) konfigurationer. Organisationer implementerar luftgapade och krypterade lagringslager för känslig data. Finansiella institutioner antar blockkedjebaserade lagringsloggar för reviderbarhet. Suveräna molnmodeller stödjer efterlevnad av koreanska sekretessregler. Säkerhetscertifieringar för lagringsplattformar blir relevanta vid upphandling. Lagringsleverantörer erbjuder säkerhetsmodeller i flera nivåer integrerade med backupsystem. Marknaden för datacenterlagring i Sydkorea integrerar avancerade säkerhetslager. Den anpassar sig till växande nationella och sektorsspecifika efterlevnadskrav.

Utbyggnad av edge-lagring expanderar för att stödja industriell och urban IoT-infrastruktur

Smarta städer och fabriksautomationsprojekt genererar realtidsdata vid kanten. Regionala noder kräver mikrodatacenter med snabb lokal lagring. Edge-specifika SSD-system är nu standard inom logistik- och industrisektorer. Hälso- och övervakningssystem antar edge-lagring för latenskänslig video. Telcos samarbetar med lagringsleverantörer för att erbjuda hanterade edge-plattformar. Nyare design prioriterar energieffektiva och robusta lagringsmedia. Realtidsbeslutsfattande driver investeringar i intelligenta cache-system. Marknaden för datacenterlagring i Sydkorea anpassar sig till edge-arbetsbelastningar. Den stöder distribuerad intelligens i urbana och industriella zoner.

Marknadsutmaningar

Höga energikostnader och begränsad integration av förnybar energi begränsar lagringsutbyggnad

Sydkorea står inför stigande energipriser och begränsad mark för grön energiproduktion. Datacenter är beroende av kraftintensiv infrastruktur, inklusive högkapacitetslagringssystem. Bristen på utbredd användning av förnybar energi ökar driftskostnaderna. Detta påverkar TCO för långsiktig lagringsutbyggnad, särskilt i urbana områden. ESG-efterlevnadspress driver operatörer att uppgradera kylning och effektivitet. Vissa företag försenar uppgraderingar på grund av hållbarhetsmål. Regionala policyklyftor finns för att stimulera integration av ren energi i lagring. Den sydkoreanska datacenterlagringsmarknaden absorberar dessa kostnadsdrivna utmaningar. Den måste balansera tillväxt med hållbarhet och energibegränsningar.

Komplex regleringsmiljö och markbrist fördröjer nya lagringsprojekt

Att säkra tillstånd och mark för nya lagringsplatser i Seoul förblir svårt. Zonlagar och miljögodkännanden bromsar hyperskalig expansion. Regulatorisk efterlevnad tillför komplexitet för användning av gränsöverskridande lagring. Utländska operatörer möter längre onboarding-tider för colocation-erbjudanden. Kommunala begränsningar av energianvändning påverkar rackdensitet och modulär lagringsdesign. Avsaknaden av standardiserad upphandlingspolicy komplicerar offentliga sektorns anbud. Förseningar i fiberinfrastruktur utanför metrozoner hindrar tillväxt av edge-lagring. Den sydkoreanska datacenterlagringsmarknaden måste navigera fragmenterade regleringar. Den kräver fler nivåers anpassning för snabbare infrastrukturutbyggnad.

Marknadsmöjligheter

Växande investeringar från globala molnleverantörer ökar lagringsinnovation och lokalisering

Amazon Web Services, Microsoft Azure och Google Cloud utökar sin närvaro i Korea. Dessa aktörer erbjuder avancerade lagringslösningar anpassade till AI- och analysbehov. Lokala partnerskap driver integration av koreanska språk-NLP-dataset. Colocation-företag anpassar sina lagringstjänster för att möta globala efterlevnadsstandarder. Offentlig-privat samverkan uppmuntrar regionala datatillgänglighetszoner. Den sydkoreanska datacenterlagringsmarknaden drar nytta av lokaliserad innovation. Den speglar globala investeringar och inhemska teknologisamarbeten.

Ökande AI och kvantforskning öppnar dörrar för specialiserad lagringsinfrastruktur

Statligt finansierade forskningscentra driver utveckling av kvant- och neuromorf databehandling. Dessa program kräver nya former av ultralåg latens och högresilient lagring. Startups innoverar inom AI-träningsdata-lagring och GPU-optimerad lagring. Sektorspecifika datalakes uppstår inom hälso- och sjukvård samt tillverkning. Den sydkoreanska datacenterlagringsmarknaden stöder experimentella och höggenomströmningsplattformar. Den positionerar landet som en ledare inom avancerad dator-lagringsintegration.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring har en minskande andel, då företag övergår till All-Flash och Hybrid-system. All-Flash-lagring vinner mark på grund av snabb dataåtkomst, särskilt inom BFSI och molnverksamhet. Hybridlagringslösningar balanserar kostnad och prestanda, föredragna av regeringar och medelstora företag. Andra inkluderar objektbaserad och programvarudefinierad lagring anpassad för AI-arbetsbelastningar. På den sydkoreanska datacenterlagringsmarknaden leder All-Flash med prestandacentrerade implementeringar.

Efter lagringsdistribution

Nätverksansluten lagring (NAS) dominerar på grund av enkel integration och skalbarhet. SAN-system används av avancerade applikationer som kräver låg latens och strukturerad åtkomst. DAS-system föredras i edge- och fristående installationer. Andra inkluderar hyperkonvergerad infrastruktur i små och medelstora företag. På den sydkoreanska marknaden för datacenterlagring är NAS det dominerande formatet på grund av multi-tenant och hybridmolnmiljöer.

Efter komponent

Hårdvara leder i intäkter på grund av köp och förnyelser av fysiska lagringsenheter. SSD- och NVMe-enheter med hög kapacitet står för den största andelen. Programvara inkluderar backup, datakopiering, lagringsvirtualisering och orkestrering. På den sydkoreanska marknaden för datacenterlagring behåller hårdvara en majoritetsandel, men efterfrågan på programvara växer snabbt.

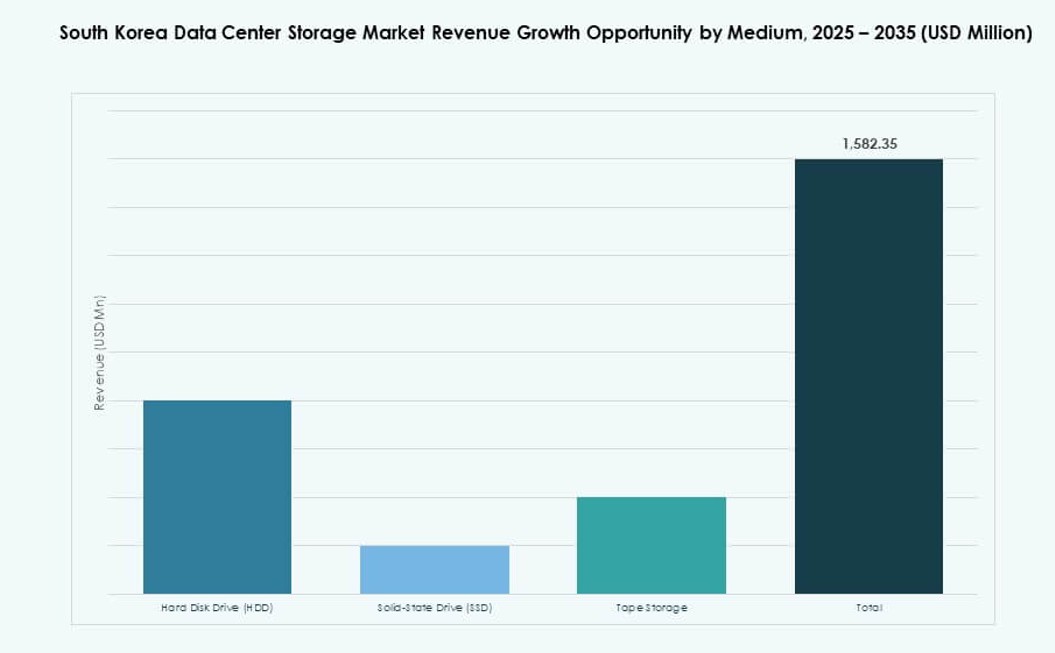

Efter medium

Solid State Drives (SSD) dominerar på grund av bättre prestanda och sjunkande priser. Hårddiskar (HDD) används fortfarande i arkiv- och kallagringsapplikationer. Bandlagring är begränsad till statliga och arkivmandat. Den sydkoreanska marknaden för datacenterlagring återspeglar SSD-driven innovation med fokus på NVMe-format.

Efter distributionsmodell

Molnbaserad distribution leder på grund av snabb adoption av digitala tjänster. Lokala installationer förblir starka i sektorer med efterlevnadsbehov. Hybriddistribution ökar och erbjuder flexibilitet och motståndskraft. Den sydkoreanska marknaden för datacenterlagring stöder moln-först men alltmer hybrid infrastrukturpreferenser.

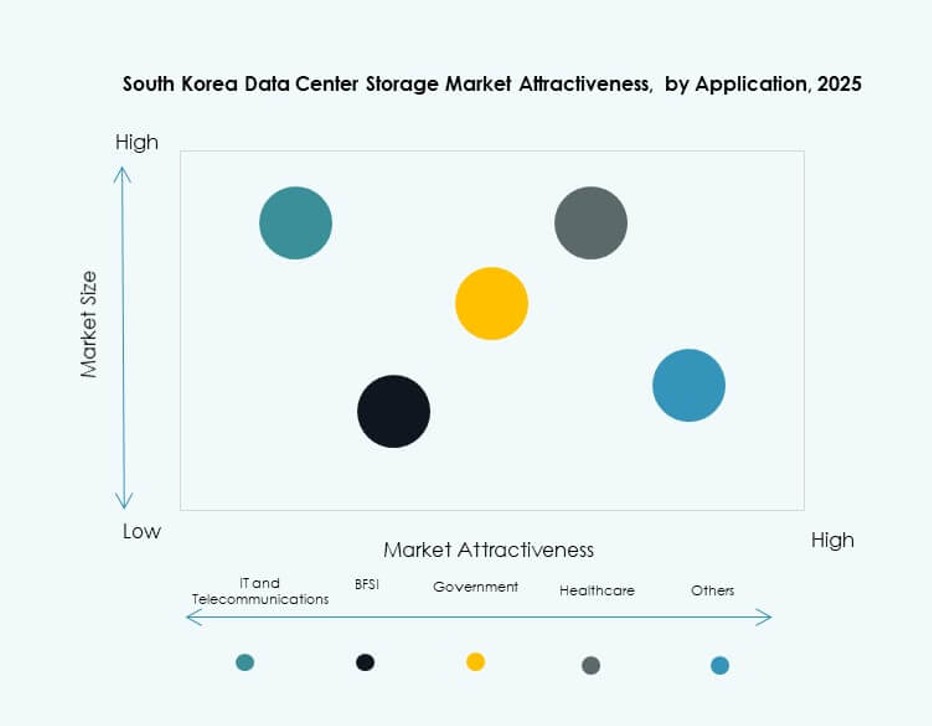

Efter applikation

IT och telekommunikation dominerar användningen, drivet av högt datagenomflöde och behov av drifttid. BFSI följer på grund av transaktionsintensiva arbetsbelastningar och backupbehov. Statliga applikationer fokuserar på säker och suverän lagring. Hälso- och sjukvård och andra använder lagring för bildbehandling, journaler och analys. På den sydkoreanska marknaden för datacenterlagring har IT och telekom den största segmentandelen.

Regionala insikter

Seoul Metropolitan Region leder med över 65% marknadsandel i lagringsinfrastruktur

Seoul förblir den dominerande navet på grund av hög databehov från telekom, finans och teknik. Huvudstaden koncentrerar hyperskaliga molnzoner, colocation-nav och företagsdatacenter. Statliga myndigheter och digitala tjänsteplattformar driver lokala datalagringskrav. Stark nätverksanslutning och kvalificerad arbetskraft förstärker ytterligare Seouls dominans. Den sydkoreanska marknaden för datacenterlagring drar nytta av denna centraliserade kapacitet. Det återspeglar både inhemska och utländska investeringar i huvudstadsregionen.

Gyeonggi-do och Incheon visar ökande efterfrågan med nya dataparksutvecklingar

Den omgivande Gyeonggi-do-regionen och Incheon står för nästan 20% marknadsandel. Industrikorridorer i Pangyo och Suwon lockar logistik-, e-handels- och smarta fabriksinvesteringar. Nya dataparksutvecklingar stöder både colocation och företagslagringsutvidgning. Förbättrad fiber- och väganslutning underlättar multisite-distributioner. Dessa regioner erbjuder bättre marktillgänglighet och lägre kostnader än Seoul. Den sydkoreanska marknaden för datacenterlagring ser accelererad tillväxt i dessa förortsområden.

- Till exempel tecknade Kakao ett MOU för ett 92 000 kvm AI-datacenter i Namyangju, Gyeonggi-do, med byggstart 2026.

Södra och östra regionerna bidrar med 15% andel genom statliga och edge-användningsfall

Busan, Daegu och Ulsan bildar den framväxande klustern i södra Korea. Dessa regioner stöder edge-lagring för hamnlogistik, tillverkning och offentlig förvaltning. Offentliga sektorsmyndigheter implementerar backupsystem för att förbättra katastrofåterhämtning. Energieffektiva mikrodatacenter växer på regionala campus. Industriområden och platser för nationell säkerhet kräver lokaliserad infrastruktur. Sydkoreas datacenterlagringsmarknad visar stadig tillväxt i dessa områden. Den är i linje med regeringens balanserade regionala utvecklingsstrategi.

- Till exempel förvärvade Digital Edge en plats i Busan från Sejong Telecom, och utökade sin plattform med integrerad anslutning för edge-applikationer.

Konkurrensinsikter:

- Samsung SDS

- Samsung Electronics

- SK hynix

- LG CNS

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- NetApp

- IBM Corporation

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Sydkoreas datacenterlagringsmarknad kännetecknas av en blandning av inhemska teknikjättar och globala infrastrukturleverantörer. Samsung SDS och Samsung Electronics leder med djup integration över datainfrastruktur, halvledarlagring och företags-IT-tjänster. SK hynix stöder leveransen av högdensitets DRAM och NAND-flashkomponenter. LG CNS och HPE fokuserar på hybrid- och programvarudefinierade lösningar. Globala aktörer som Dell, NetApp och IBM levererar skalbara system för hyperscale och företagskunder. Huawei och Hitachi Vantara expanderar edge- och modulära lagringslösningar. Marknaden förblir mycket konkurrenskraftig, med aktörer som investerar i NVMe, AI-driven lagring och komponerbar infrastruktur för att differentiera sina portföljer. Det visar på ett ökande samarbete mellan telekom-, moln- och IT-sektorerna för att möta Koreas högfarts-, högvolymslagringsbehov.

Senaste utvecklingen:

- I oktober 2025 tecknade Samsung SDS ett partnerskap med OpenAI för att gemensamt utveckla AI-datacenter, tillhandahålla företags-AI-tjänster som ChatGPT Företagsversion och erbjuda återförsäljarstöd för OpenAI-lösningar i Korea.

- I juni 2025 samarbetade SK Group med Amazon Web Services (AWS) om en investering på 5,1 miljarder dollar för ett hyperscale AI-datacenter i Ulsan, och expanderade molnlagringsinfrastruktur med planer på 1 GW kapacitet för att stödja avancerade lagringsbehov.

- I maj 2025 meddelade Pure Storage och SK Hynix ett strategiskt partnerskap för att gemensamt utveckla QLC-flashmoduler optimerade för hyperscale AI-kluster, och integrerade SK Hynixs 232-lagers QLC NAND med Pure Storages DirectFlash-programvara för förbättrad datacenterlagringsprestanda.

- I januari 2025 bildade Penguin Solutions, SK Telecom och SK Hynix ett företag för att leverera integrerade AI-datacenterrack globalt, med fokus på lagringseffektiva lösningar för högdensitetsarbetsbelastningar.