Краткое резюме:

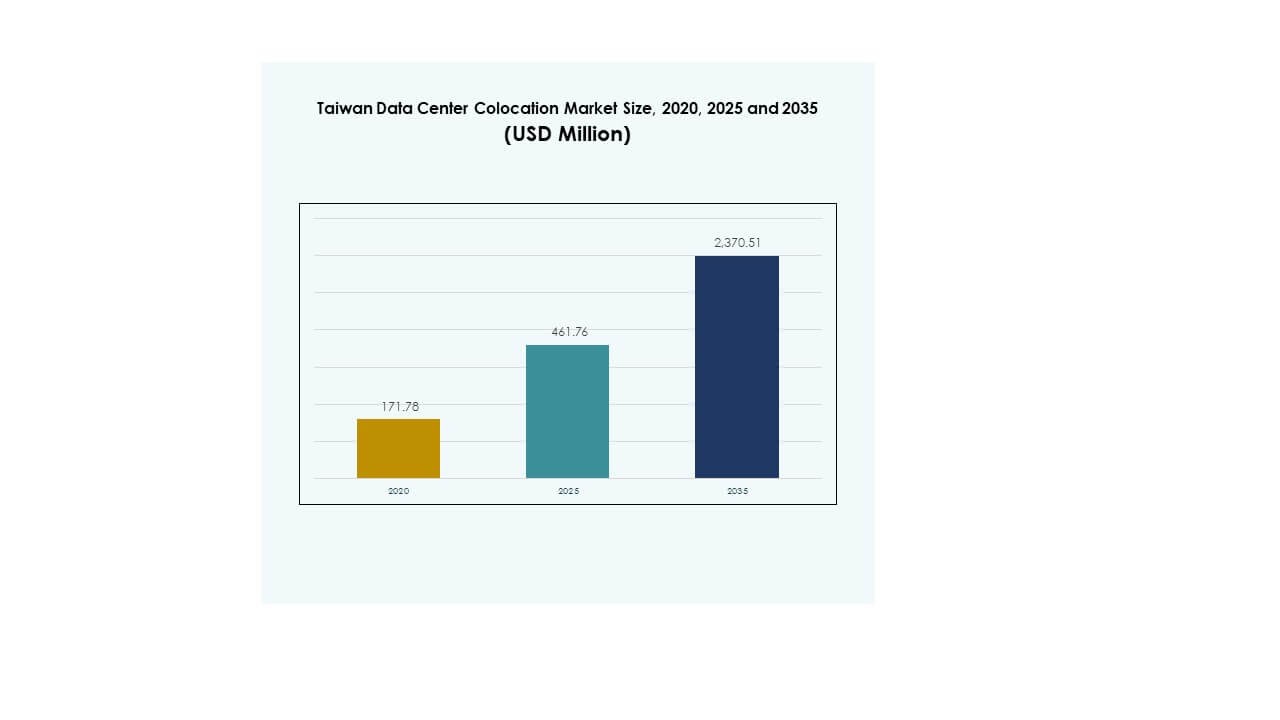

Размер рынка колокации дата-центров Тайваня оценивался в 171,78 миллиона долларов США в 2020 году, до 461,76 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 370,51 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 17,67% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров Тайваня 2025 |

461,76 миллиона долларов США |

| Рынок колокации дата-центров Тайваня, CAGR |

17,67% |

| Размер рынка колокации дата-центров Тайваня 2035 |

2 370,51 миллиона долларов США |

Рынок быстро расширяется благодаря растущей интеграции ИИ, внедрению облачных технологий и развитию периферийных вычислений. Предприятия переводят рабочие нагрузки в колокационные центры для укрепления операционной устойчивости, улучшения связности и снижения затрат на инфраструктуру. Стратегические партнерства между гипермасштабными компаниями и местными операторами ускоряют инновации. Сильный импульс цифровой трансформации и энергоэффективная инфраструктура делают рынок приоритетным для бизнеса и инвесторов, ищущих масштабируемые и готовые к будущему активы.

Северный Тайвань лидирует на рынке благодаря своей развитой инфраструктуре связи, плотным кластерам предприятий и активности по развертыванию гипермасштабов. Центральный Тайвань становится вторичным центром, поддерживаемым ростом возобновляемой энергии и промышленным развитием. Южный Тайвань демонстрирует сильный потенциал расширения благодаря стратегическим инфраструктурным проектам и растущему интересу предприятий, укрепляя региональную цифровую экосистему страны.

Драйверы рынка

Растущий спрос на масштабируемую и устойчивую цифровую инфраструктуру в ключевых секторах

Рынок колокации дата-центров Тайваня выигрывает от сильного спроса на масштабируемую и устойчивую цифровую инфраструктуру в банковском, розничном, телекоммуникационном и производственном секторах. Предприятия переводят рабочие нагрузки в колокационные центры для обеспечения надежного электроснабжения, передовой безопасности и непрерывной связности. Это поддерживает критически важные рабочие нагрузки и минимизирует простои, позволяя компаниям поддерживать операционную непрерывность. Бизнес отдает предпочтение колокации перед локальными установками для снижения затрат на инфраструктуру. Рынок поддерживает стратегии периферийных вычислений для ускорения производительности приложений. Сильная защита данных и соблюдение нормативных требований делают это предпочтительной моделью для предприятий. Инвесторы рассматривают эту стабильность как основу для долгосрочной прибыли. Стратегические инвестиции в инфраструктуру продолжают расти.

Растущая интеграция ИИ, облачных технологий и Интернета вещей в корпоративные приложения

Цифровая трансформация ускоряет спрос на передовую инфраструктуру колокации, способную поддерживать ИИ, Интернет вещей и мультиоблачные экосистемы. Предприятия полагаются на сети с низкой задержкой для запуска таких приложений, как предиктивная аналитика и автоматизация. Рынок колокации дата-центров в Тайване играет центральную роль в поддержке этих технологически насыщенных нагрузок. Он предоставляет гибкую емкость и нейтральную к операторам связь для удовлетворения меняющихся бизнес-потребностей. Гипермасштабные компании и облачные провайдеры расширяют партнерства с местными операторами для обеспечения развертываний, готовых к ИИ. Бизнес предпочитает колокацию, чтобы избежать крупных первоначальных инвестиций в инфраструктуру. Энергоэффективные системы охлаждения и электропитания улучшают операционную устойчивость. Сильное внедрение технологий повышает стратегическую значимость рынка для инвесторов.

- Например, Microsoft объявила о своем плане запустить новый регион облака Azure в Тайване к 2026 году, расширяя свою глобальную инфраструктуру, состоящую из более чем 70 регионов дата-центров. Новый регион предназначен для укрепления облачных мощностей и соблюдения нормативных требований по всей Азии.

Расширение инвестиций в гипермасштаб и сильный импульс цифровой трансформации

Гипермасштабные игроки расширяют инфраструктурные мощности в Тайване для удовлетворения растущего спроса со стороны предприятий. Сильный рост облачных вычислений, кибербезопасности и больших данных приводит к более высокому использованию емкости колокации. Рынок колокации дата-центров в Тайване действует как критически важная основа для поддержки глобального обмена данными. Он позволяет бизнесу быстро масштабировать операции, сохраняя при этом экономическую эффективность. Инвестиционная активность отражает уверенность в экосистеме связности страны и стратегическом расположении. Операторы связи сотрудничают с облачными поставщиками для укрепления трансграничной взаимосвязи. Это согласование ускоряет цифровую трансформацию в различных отраслях. Интерес инвесторов продолжает расти с увеличением масштабируемости инфраструктуры.

- Например, Google инвестировала более 1,6 миллиарда долларов США в свой дата-центр в уезде Чанхуа с 2011 года, делая его ключевым центром для облачных операций в Азиатско-Тихоокеанском регионе. Объект поддерживает приверженность Google к чистой энергии и безуглеродным операциям в регионе.

Благоприятная нормативная среда и стратегии интеграции зеленой энергии

Инициативы, возглавляемые правительством, способствуют внедрению зеленой энергии и ясности регулирования в секторе колокации. Энергоэффективные объекты с интеграцией возобновляемых источников улучшают долгосрочную операционную устойчивость. Рынок колокации дата-центров в Тайване выигрывает от предсказуемых структур соблюдения и стабильных политических рамок. Это позволяет инвесторам вкладывать капитал с большей уверенностью. Предприятия принимают зеленые стратегии для выполнения требований отчетности по ESG. Поставщики инфраструктуры инвестируют в передовые технологии охлаждения и меры по сокращению углерода. Эти усилия повышают глобальную конкурентоспособность рынка. Регуляторная поддержка продолжает привлекать новых участников и расширять мощности.

Тенденции рынка

Рост перехода к периферийным дата-центрам для повышения эффективности сети

Центры обработки данных на периферии приобретают важность для поддержки приложений, чувствительных к задержкам, в сетях IoT, AI и 5G. Предприятия развертывают периферийные объекты для обработки данных ближе к конечным пользователям, улучшая время отклика и уменьшая перегрузку сети. Рынок колокации центров обработки данных Тайваня соответствует этому сдвигу, предлагая возможности распределенной инфраструктуры. Это помогает отраслям улучшать пользовательский опыт и оптимизировать операционные процессы. Операторы связи разворачивают периферийные узлы в городских районах. Предприятия рассматривают интеграцию периферии как ключевой фактор для рабочих нагрузок в реальном времени. Сильный спрос на аналитические решения на базе AI поддерживает эту тенденцию. Периферийные развертывания также укрепляют цифровую инфраструктуру страны.

Растущее принятие модульных и предварительно изготовленных решений для центров обработки данных

Операторы принимают модульные и предварительно изготовленные конструкции для быстрого увеличения емкости и контроля затрат. Эти решения обеспечивают гибкость, более быстрое развертывание и энергоэффективную работу. Рынок колокации центров обработки данных Тайваня использует эти достижения для удовлетворения растущих потребностей предприятий. Это позволяет операторам эффективно масштабироваться без длительных сроков строительства. Предварительное изготовление поддерживает быструю реакцию на новые технологические требования. Инвесторы рассматривают это как способ снижения рисков проектов и увеличения сроков окупаемости. Спрос со стороны облачных, телекоммуникационных и корпоративных секторов укрепляет модульную тенденцию. Энергоэффективные конструкции дополнительно повышают устойчивость рынка.

Увеличение внимания к возобновляемой энергии и устойчивым операциям

Операторы колокации интегрируют источники возобновляемой энергии для снижения выбросов углерода и оптимизации энергоэффективности. Этот сдвиг соответствует более широким целям устойчивого развития Тайваня и глобальным стандартам ESG. Рынок колокации центров обработки данных Тайваня поддерживает энергоэффективные инновации, такие как жидкостное охлаждение и умное управление энергией. Это помогает операторам снижать эксплуатационные расходы и соответствовать нормам экологической ответственности. Инвесторы предпочитают устойчивые инфраструктурные портфели из-за долгосрочной экономии затрат. Предприятия также ищут экологически ответственных партнеров по колокации. Интеграция возобновляемых источников энергии улучшает общую надежность операций. Зеленые стратегии повышают глобальную конкурентоспособность операторов на этом рынке.

Укрепление экосистем межсоединений и расширение нейтральных к операторам объектов

Нейтральные к операторам объекты расширяются в стратегических местах для поддержки мультиоблачных и гибридных стратегий. Предприятия предпочитают нейтральные модели подключения для оптимизации затрат и улучшения интероперабельности. Рынок колокации центров обработки данных Тайваня играет ключевую роль в обеспечении межсоединений между гипермасштабируемыми компаниями, операторами связи и предприятиями. Это улучшает эффективность передачи данных в региональных и глобальных сетях. Расширение нейтральных к операторам хабов поддерживает потоки трафика через границы. Инвесторы рассматривают это как прочную основу для долгосрочного роста. Партнерства с телекоммуникационными компаниями дополнительно укрепляют возможности пиринга и обмена. Межсоединения остаются центральными в стратегиях инфраструктуры предприятий.

Проблемы рынка

Ограничения доступности электроэнергии и растущее давление на энергетическую инфраструктуру

Доступность электроэнергии остается ключевой проблемой для операторов, поскольку спрос на емкость колокации резко возрастает. Существующая энергетическая инфраструктура Тайваня испытывает повышенную нагрузку из-за расширения гипермасштабных и корпоративных объектов. Рынок колокации дата-центров Тайваня должен решать растущие потребности в электроэнергии, обеспечивая при этом стабильность работы. Это требует значительных инвестиций в генерацию электроэнергии и модернизацию сетей для поддержки устойчивого роста. Ограниченная возможность интеграции возобновляемых источников энергии может задерживать сроки расширения. Стоимость электроэнергии также влияет на маржу операторов и ценовые стратегии. Надежность остается критически важной для привлечения международных клиентов. Операторы продолжают изучать инновационные решения в области управления энергией и повышения эффективности.

Усиливающаяся конкуренция на рынке и рост стоимости земли и строительства

Рост конкуренции среди местных и глобальных операторов создает ценовое давление и увеличивает барьеры для входа на рынок. Стоимость недвижимости для подходящих местоположений дата-центров увеличивается в крупных городских районах. Рынок колокации дата-центров Тайваня испытывает сужение маржи из-за высоких затрат на инфраструктуру. Он также сталкивается с проблемами в обеспечении квалифицированной рабочей силы для передовых операций. Сильная конкуренция требует значительных капитальных вложений для поддержания технической дифференциации. Длительные сроки одобрения разрешений могут задерживать запуск объектов. Операторам необходимо балансировать контроль затрат с инвестициями в инновации. Стратегические партнерства и масштабные эффекты помогают поддерживать конкурентоспособность.

Возможности рынка

Стратегическое позиционирование как ключевого шлюза для цифровой связи Азиатско-Тихоокеанского региона

Расположение Тайваня обеспечивает прямую связь с основными азиатскими экономиками, создавая сильный потенциал роста для новых инвестиций. Рынок колокации дата-центров Тайваня выигрывает от близости к Японии, Южной Корее и Юго-Восточной Азии. Это позволяет предприятиям создавать региональные хабы для обмена данными и низкой задержки связи. Государственные стимулы поощряют иностранные инвестиции в критическую инфраструктуру. Сильные сети подводных кабелей дополнительно улучшают перспективы расширения емкости. Это положение привлекает гипермасштабных операторов и телекоммуникационных операторов, стремящихся к региональному охвату. Стратегические партнерства продолжают укреплять его роль как центра связи. Интерес инвесторов остается устойчивым в крупных проектах.

Быстрое внедрение ИИ и облачных технологий создает спрос на высокоценную инфраструктуру

Предприятия в различных отраслях внедряют приложения на основе ИИ и облачные платформы для повышения производительности и устойчивости. Рынок колокации дата-центров Тайваня поддерживает этот переход благодаря гибкой емкости, связности и нейтральной среде для операторов. Это позволяет компаниям масштабироваться без значительных капитальных затрат. Спрос на инфраструктуру, готовую к использованию GPU, укрепляет гипермасштабные развертывания. Колокационные объекты предлагают идеальные условия для высокопроизводительных вычислительных нагрузок. Этот рост открывает новые возможности для операторов и инвесторов. Технологические достижения продолжают стимулировать новые инвестиционные потоки. Интеграция ИИ увеличивает коэффициенты использования инфраструктуры и долгосрочные доходы.

Сегментация рынка

По типу

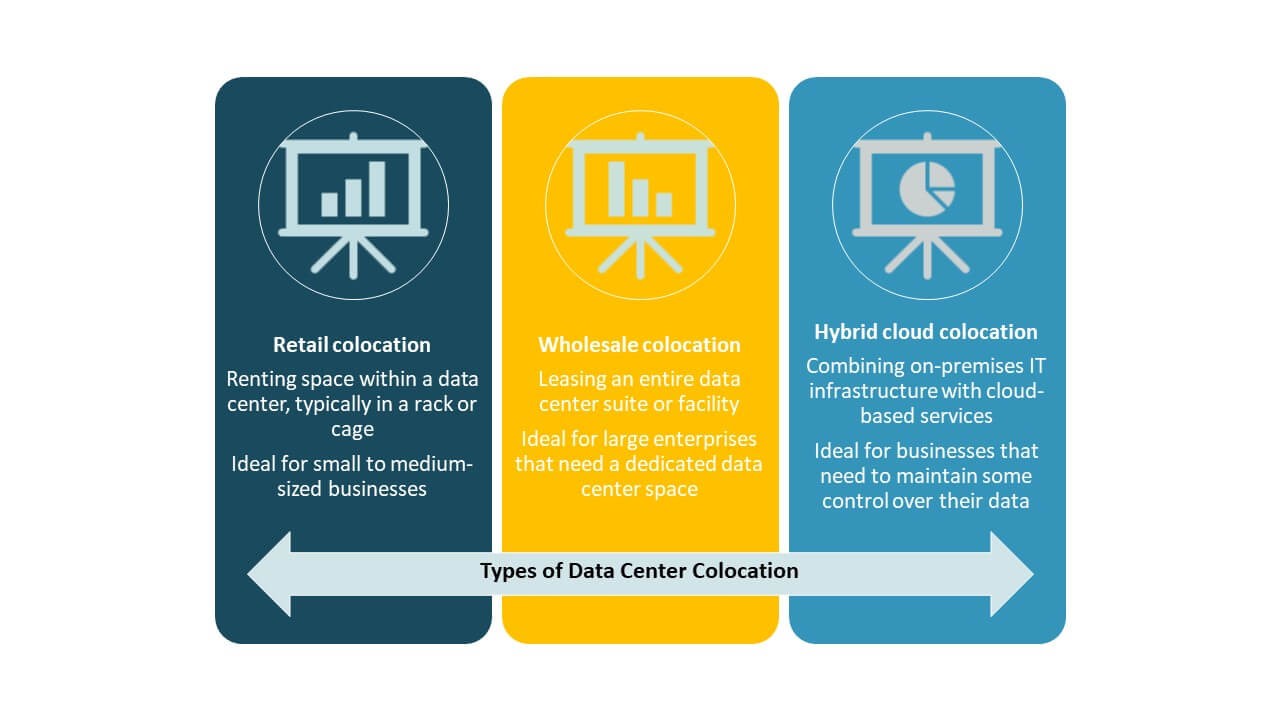

Розничная колокация доминирует на рынке колокации дата-центров Тайваня, обусловленная растущим спросом со стороны предприятий, стремящихся к экономически эффективной, безопасной и гибкой инфраструктуре. Она занимает значительную долю благодаря своей пригодности для множества рабочих нагрузок. За ней следует оптовая колокация, поддерживаемая гипермасштабными инвестициями со стороны облачных провайдеров. Гибридная облачная колокация набирает обороты по мере того, как компании принимают мультиоблачные стратегии. Спрос на нейтральные к операторам объекты поддерживает лидерство розничной торговли. Сегмент выигрывает от миграции предприятий с локальных установок. Розничные модели предлагают лучшую гибкость для масштабирования. Инвесторы предпочитают розницу из-за стабильных регулярных доходов.

По уровню

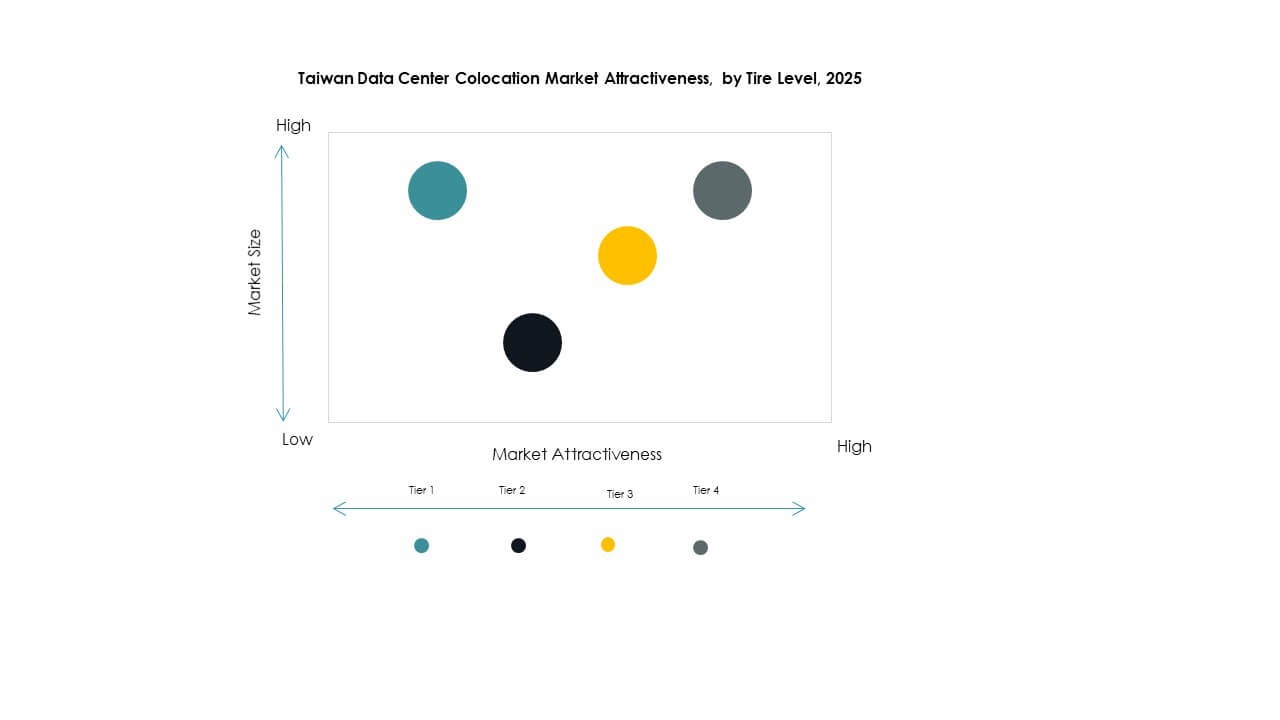

Объекты уровня 3 занимают доминирующую долю на рынке колокации дата-центров Тайваня, поддерживаемую высокой надежностью и эффективным использованием энергии. Предприятия предпочитают уровень 3 для критически важных рабочих нагрузок, требующих высокой доступности. Уровень 4 стабильно растет благодаря продвинутой отказоустойчивости и требованиям гипермасштабирования. Уровни 1 и 2 привлекают малые предприятия с умеренными ИТ-потребностями. Баланс уровня 3 между стоимостью и устойчивостью делает его предпочтительным вариантом. Расширяющаяся интеграция облачных технологий укрепляет принятие уровня 3. Улучшения в энергоэффективности поддерживают его расширение. Доверие инвесторов остается высоким в этом сегменте.

По размеру предприятия

Крупные предприятия лидируют на рынке колокации дата-центров Тайваня, движимые высокими потребностями в ИТ-инфраструктуре и глобальными требованиями к обслуживанию. Малые и средние предприятия демонстрируют растущее принятие, поддерживаемое гибкими ценовыми моделями и вариантами управляемых услуг. Крупные организации отдают приоритет колокации для снижения капитальных затрат и повышения масштабируемости. Малые и средние предприятия принимают ее для улучшения безопасности и подключения. Сильные тенденции цифровой трансформации поддерживают принятие в обоих сегментах. Крупные компании создают наибольший спрос на емкость. Принятие малых и средних предприятий продолжает расти в городских районах. Этот двойной спрос укрепляет общую глубину рынка и потоки доходов.

По отрасли конечного пользователя

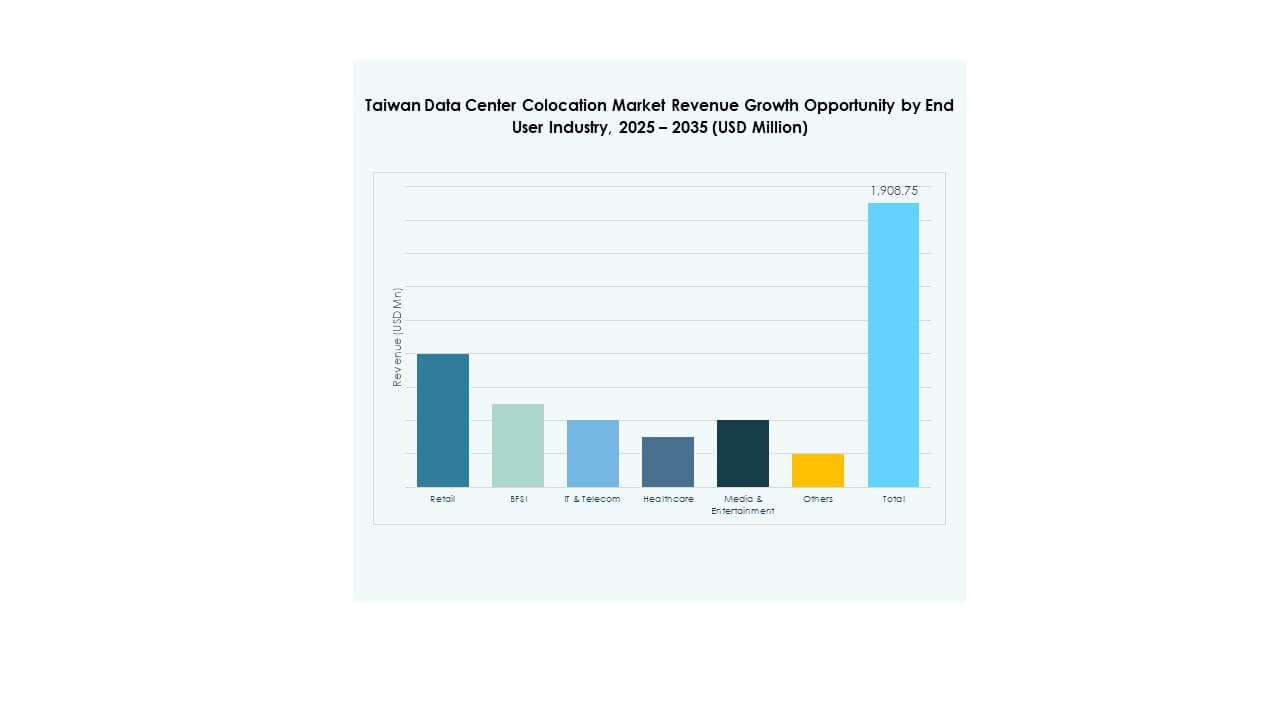

Сектор ИТ и телекоммуникаций доминирует на рынке колокации дата-центров Тайваня, поддерживаемый миграцией в облако, интеграцией ИИ и расширением 5G. BFSI занимает второе место, движимое потребностями в безопасности и регулировании. Розничная торговля, здравоохранение и медиа становятся растущими пользователями колокационных объектов. Сильный спрос на ИТ и телекоммуникации обеспечивает стабильное использование емкости. Предприятия в BFSI полагаются на безопасные объекты для защиты конфиденциальных данных. Здравоохранение использует колокацию для управления данными и платформ телемедицины. Медиа используют ее для доставки контента. ИТ и телекоммуникации продолжают быть опорой роста рынка.

Региональные инсайты

Северный Тайвань: ведущий региональный центр с долей рынка 54%

Северный Тайвань лидирует на рынке колокации дата-центров Тайваня с долей 54%, поддерживаемой сильной связностью, городской инфраструктурой и концентрацией предприятий. Тайбэй принимает большинство гипермасштабных развертываний благодаря близости к деловым районам и государственным учреждениям. Он выигрывает от множества мест выхода подводных кабелей и надежной сетевой инфраструктуры. Операторы сосредоточены на строительстве объектов высокой емкости для поддержки спроса предприятий. Сильный рост облачных технологий, ИИ и финтеха стимулирует продолжение инвестиций. Государственные политики, поддерживающие энергоэффективную инфраструктуру, еще больше укрепляют лидерство региона.

Центральный Тайвань: быстрое расширение, движимое интеграцией промышленности и возобновляемых источников энергии

Центральный Тайвань занимает 28% рынка колокации дата-центров Тайваня, поддерживаемый растущими промышленными зонами и инициативами в области возобновляемой энергии. Регион предлагает стратегические локации с более низкими затратами на недвижимость по сравнению с севером. Операторы инвестируют в энергоэффективные проекты, чтобы привлечь корпоративных клиентов. Он становится вторичным центром для развертывания на периферии и гипермасштабирования. Проекты, поддерживаемые государством, улучшают надежность сетей. Сильное промышленное присутствие стимулирует спрос на данные. Обновления инфраструктуры продолжают повышать конкурентоспособность.

- Например, партнерство Google с Baseload Capital в 2025 году установило первое в стране корпоративное соглашение о покупке электроэнергии для геотермальной энергии, предоставив 10 МВт «всегда включенной» чистой энергии для дата-центров в центральном Тайване и установив новый стандарт для устойчивых операций, как подтверждено в апрельском выпуске Data Centre Magazine 2025 года и публичных заявлениях Google.

Южный Тайвань: развивающийся кластер роста со стратегическими проектами развития

Южный Тайвань составляет 18% рынка колокации дата-центров Тайваня, поддерживаемого текущими инфраструктурными разработками и расширяющейся деятельностью предприятий. Регион сосредоточен на индустриальной диверсификации и проектах умных городов. Улучшения в доступности энергии повышают жизнеспособность колокации. Операторы нацелены на этот регион для конкурентоспособного по стоимости расширения. Он набирает популярность среди средних предприятий, ищущих гибкие развертывания. Стратегические улучшения в подключении укрепляют региональные позиции. Интерес к инвестициям продолжает расти в этом развивающемся центре.

- Например, Chunghwa Telecom выиграла премию за инновационное применение в умных городах 2025 года на Kaohsiung Smart City Expo за внедрение ИИ, 5G и IoT-аналитики в проектах умного управления по всему Гаосюну.

Конкурентные инсайты:

- Chunghwa Telecom

- Chief Telecom

- Taiwan Fixed Network

- Taifoong Telecom

- Google Cloud

- Taiwan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров Тайваня характеризуется сильной конкуренцией между местными операторами связи и глобальными провайдерами колокации. Chunghwa Telecom и Chief Telecom лидируют благодаря обширным инфраструктурным сетям и услугам, не зависящим от операторов. Глобальные игроки, такие как Equinix, Digital Realty Trust и NTT Ltd., укрепляют свое присутствие через гипермасштабные инвестиции и передовые решения по межсетевому взаимодействию. Он формируется благодаря партнерствам, которые расширяют возможности и улучшают подключение для облачных и ИИ-нагрузок. Google Cloud поддерживает рост экосистемы с помощью гипермасштабной интеграции. Местные компании обладают стратегическими преимуществами благодаря соответствию местным нормативным требованиям и доступу к энергии. Международные провайдеры сосредоточены на инновациях, устойчивости и масштабируемости. Конкурентные стратегии сосредоточены на расширении емкости стоек, интеграции возобновляемой энергии и улучшении операционной устойчивости для удовлетворения спроса со стороны предприятий и гипермасштабных клиентов.

Последние события:

- В июле 2025 года Chunghwa Telecom получила престижную награду Frost & Sullivan 2025 Taiwan Data Center Services Competitive Strategy Leadership Award за достижения в области инфраструктуры, готовой к ИИ, модернизации и устойчивого развития. Это признание также последовало за объявлением компании о создании гипермасштабного дата-центра на севере Тайваня, рассчитанного на поддержку 12 МВт ИТ-нагрузки, ориентированного на ИИ и вычислительные рабочие нагрузки высокой производительности.

- В июне 2025 года Amazon Web Services (AWS) объявила о крупной инвестиции в размере более 5 миллиардов долларов США для создания многозонального региона AWS в Тайване, что стало крупнейшим проектом цифровой инфраструктуры компании в стране на сегодняшний день. Эта инициатива представляет собой значительный импульс для ландшафта дата-центров Тайваня, подчеркивая долгосрочную устойчивость за счет использования возобновляемой электроэнергии, стандартизированного дизайна кампуса и интеграции с местными поставщиками технологий.

- В октябре 2024 года Keppel Data Centres представила планы по созданию кампуса колокации Greenfield мощностью 80 МВт в Тайване, оптимизированного для изменяющихся требований к мощности и надежности рабочих нагрузок ИИ и облачных технологий. Разработанный с учетом модульной масштабируемости и устойчивости, кампус соответствует растущему внедрению передовых вычислительных систем, подпитываемых глобальной и локальной цифровой трансформацией.