Riepilogo esecutivo:

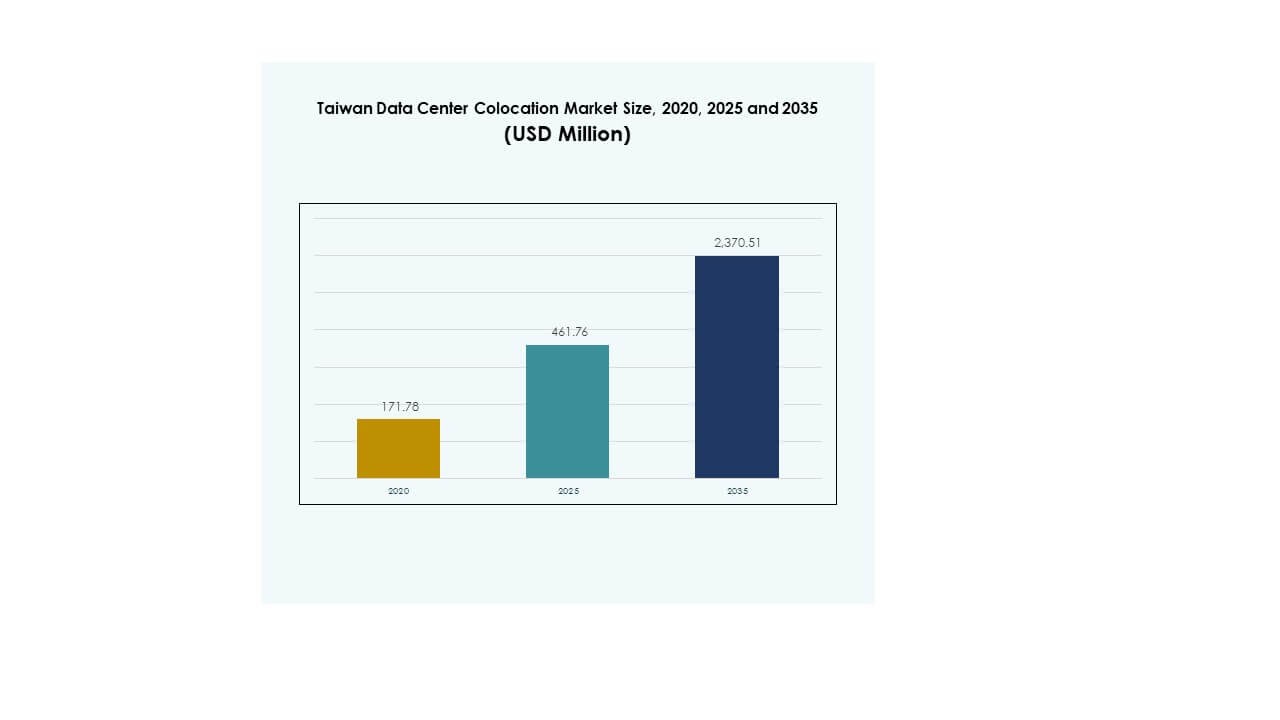

Il mercato della colocation dei data center di Taiwan è stato valutato a 171,78 milioni di USD nel 2020, raggiungendo i 461,76 milioni di USD nel 2025 e si prevede che raggiungerà i 2.370,51 milioni di USD entro il 2035, con un CAGR del 17,67% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center di Taiwan 2025 |

USD 461,76 Milioni |

| Mercato della Colocation dei Data Center di Taiwan, CAGR |

17,67% |

| Dimensione del Mercato della Colocation dei Data Center di Taiwan 2035 |

USD 2.370,51 Milioni |

Il mercato si sta espandendo rapidamente grazie alla crescente integrazione dell’IA, all’adozione del cloud e agli sviluppi del calcolo edge. Le imprese stanno spostando i carichi di lavoro verso strutture di colocation per rafforzare la resilienza operativa, migliorare la connettività e ridurre i costi infrastrutturali. Le partnership strategiche tra hyperscaler e operatori locali stanno accelerando l’innovazione. Un forte slancio di trasformazione digitale e infrastrutture efficienti dal punto di vista energetico rendono il mercato una priorità per le aziende e gli investitori alla ricerca di asset scalabili e pronti per il futuro.

Il nord di Taiwan guida il mercato grazie alla sua avanzata infrastruttura di connettività, ai densi cluster aziendali e all’attività di distribuzione hyperscale. Il centro di Taiwan sta emergendo come un hub secondario, supportato dalla crescita delle energie rinnovabili e dallo sviluppo industriale. Il sud di Taiwan mostra un forte potenziale di espansione attraverso progetti infrastrutturali strategici e un crescente interesse delle imprese, rafforzando l’ecosistema digitale regionale del paese.

Driver di Mercato

Crescente Domanda di Infrastrutture Digitali Scalabili e Resilienti nei Settori Chiave

Il mercato della colocation dei data center di Taiwan beneficia di una forte domanda di infrastrutture digitali scalabili e resilienti nei settori bancario, retail, telecomunicazioni e manifatturiero. Le imprese stanno spostando i carichi di lavoro verso strutture di colocation per garantire energia affidabile, sicurezza avanzata e connettività ininterrotta. Supporta i carichi di lavoro critici e minimizza i tempi di inattività, consentendo alle aziende di mantenere la continuità operativa. Le aziende danno priorità alla colocation rispetto alle configurazioni on-premises per ridurre i costi infrastrutturali. Il mercato supporta le strategie di calcolo edge per prestazioni applicative più rapide. Una forte protezione dei dati e la conformità normativa lo rendono un modello preferito per le imprese. Gli investitori vedono questa stabilità come una base per rendimenti a lungo termine. Gli investimenti strategici in infrastrutture continuano a crescere.

Crescente Integrazione di AI, Cloud e IoT nelle Applicazioni Aziendali

La trasformazione digitale accelera la domanda di infrastrutture di colocation avanzate in grado di supportare ecosistemi di AI, IoT e multi-cloud. Le aziende si affidano a reti a bassa latenza per eseguire applicazioni come analisi predittive e automazione. Il mercato della colocation dei data center di Taiwan svolge un ruolo centrale nel supportare questi carichi di lavoro ad alta intensità tecnologica. Fornisce capacità flessibile e connettività carrier-neutral per soddisfare le esigenze aziendali in evoluzione. Gli hyperscaler e i fornitori di cloud stanno espandendo le partnership con operatori locali per abilitare implementazioni pronte per l’AI. Le aziende preferiscono la colocation per evitare ingenti investimenti iniziali in infrastrutture. Sistemi di raffreddamento e alimentazione a basso consumo energetico migliorano la sostenibilità operativa. Una forte adozione tecnologica aumenta la rilevanza strategica del mercato per gli investitori.

- Ad esempio, Microsoft ha annunciato il suo piano di lanciare una nuova regione cloud Azure a Taiwan entro il 2026, espandendo la sua infrastruttura globale di oltre 70 regioni di data center. La nuova regione è progettata per rafforzare la capacità cloud e la conformità normativa in tutta l’Asia.

Espansione degli Investimenti Hyperscale e Forte Slancio della Trasformazione Digitale

Gli attori hyperscale stanno espandendo le impronte infrastrutturali a Taiwan per soddisfare la crescente domanda aziendale. La forte crescita nel cloud computing, nella sicurezza informatica e nei big data guida un maggiore utilizzo della capacità di colocation. Il mercato della colocation dei data center di Taiwan funge da spina dorsale critica per supportare lo scambio globale di dati. Consente alle aziende di scalare rapidamente le operazioni mantenendo l’efficienza dei costi. L’attività di investimento riflette la fiducia nell’ecosistema di connettività del paese e nella sua posizione strategica. Gli operatori di telecomunicazioni collaborano con i fornitori di cloud per rafforzare l’interconnettività transfrontaliera. Questo allineamento accelera la trasformazione digitale in molteplici settori. L’interesse degli investitori continua a crescere con l’aumento della scalabilità delle infrastrutture.

- Ad esempio, Google ha investito oltre 1,6 miliardi di USD nel suo data center nella contea di Changhua dal 2011, rendendolo un hub chiave per le sue operazioni cloud nell’Asia-Pacifico. La struttura supporta l’impegno di Google per l’energia pulita e operazioni senza carbonio nella regione.

Ambiente Normativo Favorevole e Strategie di Integrazione dell’Energia Verde

Le iniziative guidate dal governo stanno promuovendo l’adozione di energia verde e la chiarezza normativa nel settore della colocation. Le strutture a basso consumo energetico con integrazione rinnovabile migliorano la sostenibilità operativa a lungo termine. Il mercato della colocation dei data center di Taiwan beneficia di strutture di conformità prevedibili e quadri politici stabili. Ciò consente agli investitori di impegnare capitali con maggiore fiducia. Le aziende adottano strategie verdi per soddisfare i requisiti di rendicontazione ESG. I fornitori di infrastrutture investono in tecnologie di raffreddamento avanzate e misure di riduzione del carbonio. Questi sforzi migliorano la competitività globale del mercato. Il supporto normativo continua ad attrarre nuovi entranti e ad espandere le pipeline di capacità.

Tendenze di Mercato

Crescente Spostamento Verso i Data Center Edge per Migliorare l’Efficienza della Rete

I data center edge stanno acquisendo importanza per supportare applicazioni sensibili alla latenza in reti IoT, AI e 5G. Le aziende implementano strutture edge per elaborare i dati più vicino agli utenti finali, migliorando i tempi di risposta e riducendo la congestione della rete. Il mercato della colocation dei data center a Taiwan si allinea a questo cambiamento, offrendo capacità di infrastruttura distribuita. Aiuta le industrie a migliorare l’esperienza utente e a semplificare i processi operativi. Gli operatori telecom stanno distribuendo nodi edge nelle aree urbane. Le aziende vedono l’integrazione edge come un fattore chiave per i carichi di lavoro in tempo reale. La forte domanda di analisi basate su AI supporta questa tendenza. Le implementazioni edge rafforzano anche la spina dorsale dell’infrastruttura digitale del paese.

Crescente Adozione di Soluzioni di Data Center Modulari e Prefabbricate

Gli operatori stanno adottando design modulari e prefabbricati per espandere la capacità più rapidamente e controllare i costi. Queste soluzioni offrono flessibilità, implementazione più rapida e operazioni energeticamente efficienti. Il mercato della colocation dei data center a Taiwan sfrutta questi progressi per soddisfare la crescente domanda aziendale. Permette agli operatori di scalare in modo efficiente senza tempi di costruzione prolungati. La prefabbricazione supporta una risposta rapida ai nuovi requisiti tecnologici. Gli investitori vedono questo come un modo per ridurre i rischi di progetto e aumentare i tempi di ROI. La domanda dai settori cloud, telecom e aziendale sta rafforzando la tendenza modulare. I design energeticamente efficienti migliorano ulteriormente la resilienza del mercato.

Aumento dell’Attenzione alle Energie Rinnovabili e alle Operazioni Sostenibili

Gli operatori di colocation stanno integrando fonti di energia rinnovabile per ridurre le emissioni di carbonio e ottimizzare l’efficienza energetica. Questo cambiamento si allinea agli obiettivi di sostenibilità più ampi di Taiwan e agli standard ESG globali. Il mercato della colocation dei data center a Taiwan supporta innovazioni energeticamente efficienti come il raffreddamento a liquido e la gestione intelligente dell’energia. Aiuta gli operatori a ridurre i costi operativi e a rispettare le norme di conformità verde. Gli investitori preferiscono portafogli infrastrutturali sostenibili per i risparmi sui costi a lungo termine. Anche le aziende cercano partner di colocation responsabili dal punto di vista ambientale. L’integrazione delle energie rinnovabili migliora l’affidabilità operativa complessiva. Le strategie verdi aumentano la competitività globale per gli operatori in questo mercato.

Rafforzamento degli Ecosistemi di Interconnettività e Espansione Carrier-Neutral

Le strutture carrier-neutral si stanno espandendo in posizioni strategiche per supportare strategie multi-cloud e ibride. Le aziende preferiscono modelli di connettività neutrale per ottimizzare i costi e migliorare l’interoperabilità. Il mercato della colocation dei data center a Taiwan svolge un ruolo chiave nel consentire l’interconnettività tra hyperscaler, operatori telecom e aziende. Migliora l’efficienza del traffico dati attraverso reti regionali e globali. L’espansione degli hub carrier-neutral supporta i flussi di traffico transfrontalieri. Gli investitori vedono questo come una solida base per la crescita a lungo termine. Le partnership telecom rafforzano ulteriormente la capacità di peering e scambio. L’interconnettività rimane centrale nelle strategie infrastrutturali aziendali.

Sfide del Mercato

Vincoli di Disponibilità Energetica e Crescente Pressione sull’Infrastruttura Energetica

La disponibilità di energia rimane una sfida chiave per gli operatori poiché la domanda di capacità di colocation aumenta notevolmente. L’infrastruttura energetica esistente di Taiwan affronta una maggiore pressione a causa delle espansioni hyperscale e aziendali. Il mercato della colocation dei data center di Taiwan deve affrontare le crescenti esigenze di elettricità garantendo al contempo la stabilità operativa. Richiede ingenti investimenti nella generazione di energia e negli aggiornamenti della rete per supportare una crescita sostenuta. La capacità limitata di integrazione delle energie rinnovabili può ritardare le tempistiche di espansione. I costi energetici influenzano anche i margini degli operatori e le strategie di prezzo. L’affidabilità rimane fondamentale per attrarre clienti internazionali. Gli operatori continuano a esplorare soluzioni innovative di gestione ed efficienza energetica.

Intensificazione della Concorrenza di Mercato e Aumento dei Costi di Terreno e Costruzione

La crescente concorrenza tra operatori locali e globali crea pressioni sui prezzi e aumenta le barriere all’ingresso nel mercato. I costi immobiliari per le posizioni adatte ai data center stanno aumentando nelle principali aree urbane. Il mercato della colocation dei data center di Taiwan sperimenta margini ridotti a causa degli alti costi infrastrutturali. Affronta anche sfide nel garantire manodopera qualificata per operazioni avanzate. La forte concorrenza spinge a impegni di capitale pesanti per mantenere la differenziazione tecnica. I lunghi tempi di approvazione per i permessi possono ritardare i lanci delle strutture. Gli operatori devono bilanciare il controllo dei costi con gli investimenti in innovazione. Le partnership strategiche e le efficienze di scala aiutano a mantenere la competitività.

Opportunità di Mercato

Posizionamento Strategico come Porta Chiave per la Connettività Digitale dell’Asia-Pacifico

La posizione di Taiwan offre connettività diretta alle principali economie asiatiche, creando un forte potenziale di crescita per nuovi investimenti. Il mercato della colocation dei data center di Taiwan beneficia della vicinanza a Giappone, Corea del Sud e Sud-est asiatico. Consente alle imprese di stabilire hub regionali per lo scambio di dati e la connettività a bassa latenza. Gli incentivi governativi incoraggiano gli investimenti esteri in infrastrutture critiche. Le forti reti di cavi sottomarini migliorano ulteriormente le prospettive di espansione della capacità. Questa posizione attrae hyperscaler e operatori di telecomunicazioni in cerca di portata regionale. Le partnership strategiche continuano a rafforzare il suo ruolo come hub di connettività. L’interesse degli investitori rimane robusto nei progetti su larga scala.

Adozione Rapida di AI e Cloud che Crea Domanda di Infrastrutture di Alto Valore

Le imprese di vari settori stanno implementando applicazioni guidate dall’AI e piattaforme cloud per migliorare la produttività e la resilienza. Il mercato della colocation dei data center di Taiwan supporta questa transizione con capacità flessibile, connettività e ambienti carrier-neutral. Consente alle aziende di scalare senza ingenti spese in conto capitale. La domanda di infrastrutture pronte per GPU rafforza le implementazioni hyperscale. Le strutture di colocation offrono ambienti ideali per carichi di lavoro di calcolo ad alte prestazioni. Questo aumento apre nuove opportunità per operatori e investitori. I progressi tecnologici continuano a guidare nuove pipeline di investimenti. L’integrazione dell’AI aumenta i tassi di utilizzo dell’infrastruttura e i rendimenti a lungo termine.

Segmentazione di Mercato

Per Tipo

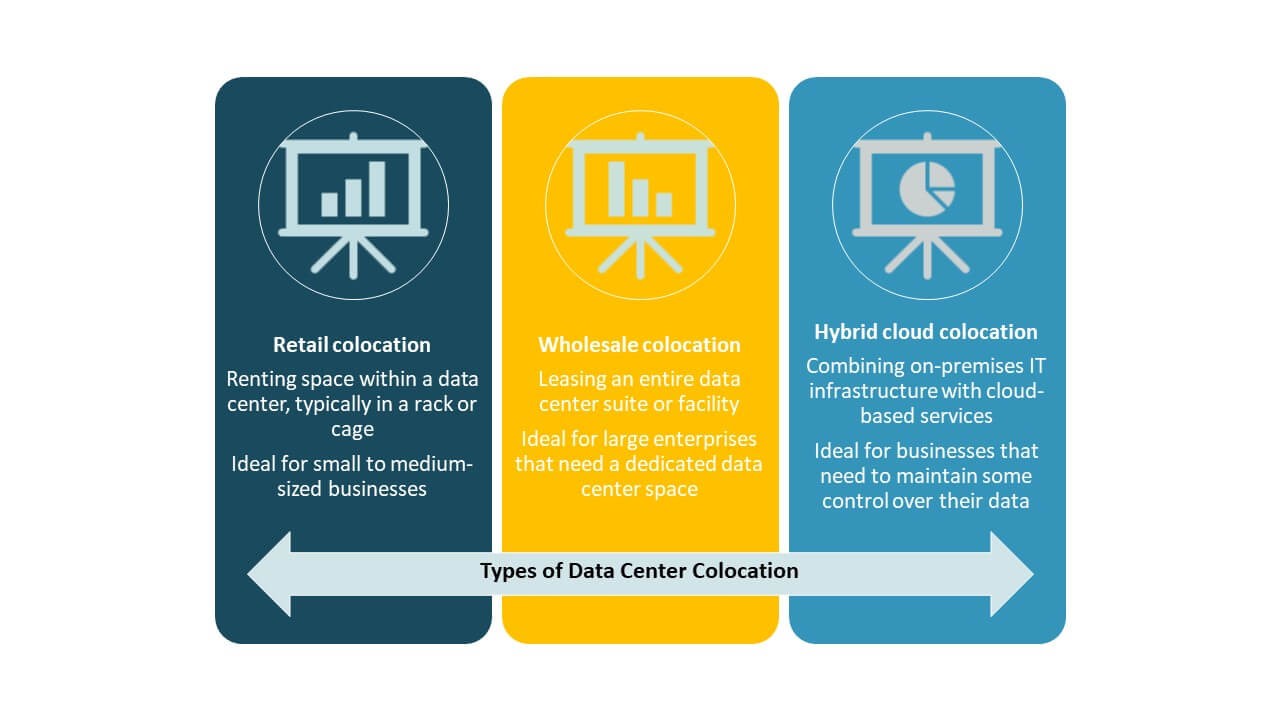

La colocation retail domina il mercato della colocation dei data center di Taiwan, guidata dalla crescente domanda da parte delle imprese che cercano infrastrutture economiche, sicure e flessibili. Detiene una quota significativa grazie alla sua idoneità per carichi di lavoro multipli. La colocation wholesale segue, supportata dagli investimenti hyperscale dei fornitori di cloud. La colocation cloud ibrida sta guadagnando slancio mentre le aziende adottano strategie multi-cloud. La domanda di strutture carrier-neutral supporta la leadership retail. Il segmento beneficia della migrazione delle imprese da configurazioni on-premises. I modelli retail offrono una migliore flessibilità per la scalabilità. Gli investitori preferiscono il retail per i ricavi ricorrenti costanti.

Per Livello di Tier

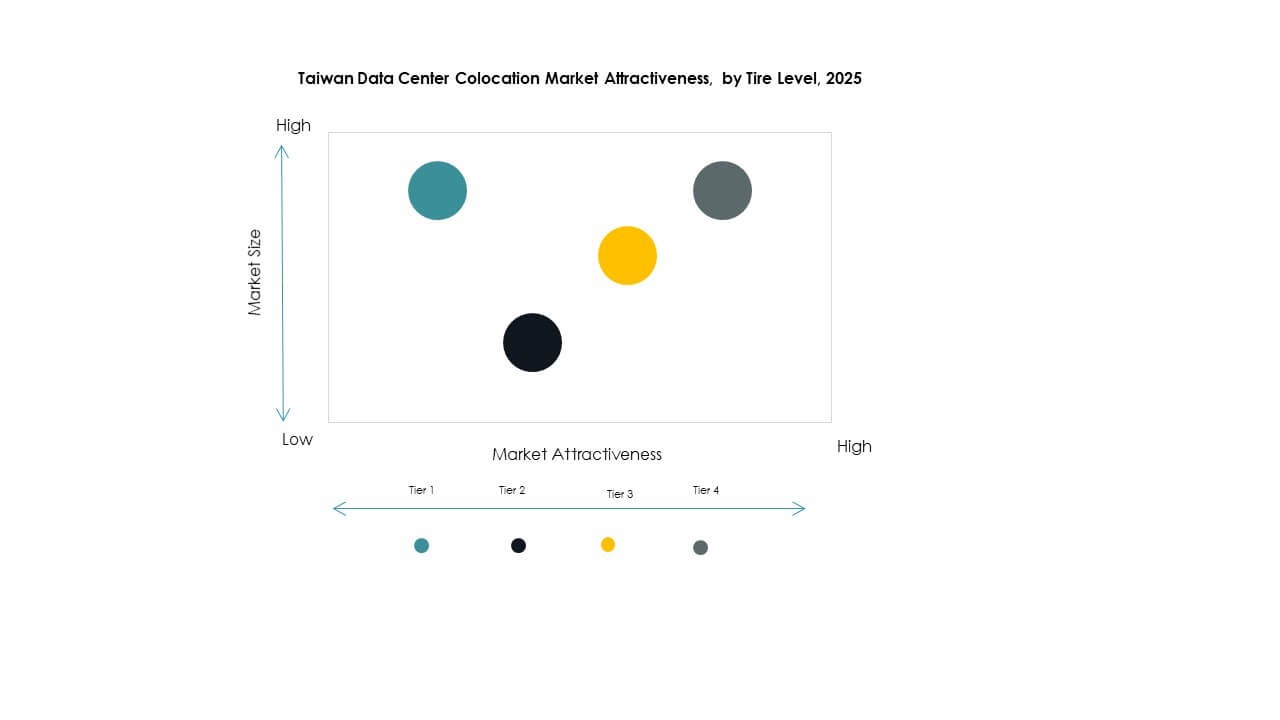

Le strutture di livello 3 detengono la quota dominante del mercato di colocation dei data center di Taiwan, supportate da un’elevata affidabilità e un uso efficiente dell’energia. Le aziende preferiscono il livello 3 per i carichi di lavoro critici che richiedono un’elevata disponibilità. Il livello 4 sta crescendo costantemente grazie alla tolleranza ai guasti avanzata e ai requisiti di iperscala. I livelli 1 e 2 attraggono le piccole imprese con esigenze IT moderate. L’equilibrio tra costo e resilienza del livello 3 lo rende un’opzione preferita. L’espansione dell’integrazione cloud rafforza l’adozione del livello 3. I miglioramenti nell’efficienza energetica supportano la sua espansione. La fiducia degli investitori rimane forte in questo segmento.

Per Dimensione dell’Impresa

Le grandi imprese guidano il mercato di colocation dei data center di Taiwan, spinte da forti esigenze di infrastruttura IT e requisiti di servizio globale. Le PMI mostrano un’adozione crescente, supportata da modelli di prezzo flessibili e opzioni di servizio gestito. Le grandi organizzazioni danno priorità alla colocation per ridurre il CAPEX e migliorare la scalabilità. Le PMI la adottano per una maggiore sicurezza e connettività. Forti tendenze di trasformazione digitale supportano l’adozione in entrambi i segmenti. Le grandi aziende guidano la maggior parte della domanda di capacità. L’adozione delle PMI continua a crescere nelle aree urbane. Questa doppia domanda rafforza la profondità complessiva del mercato e i flussi di entrate.

Per Settore Utente Finale

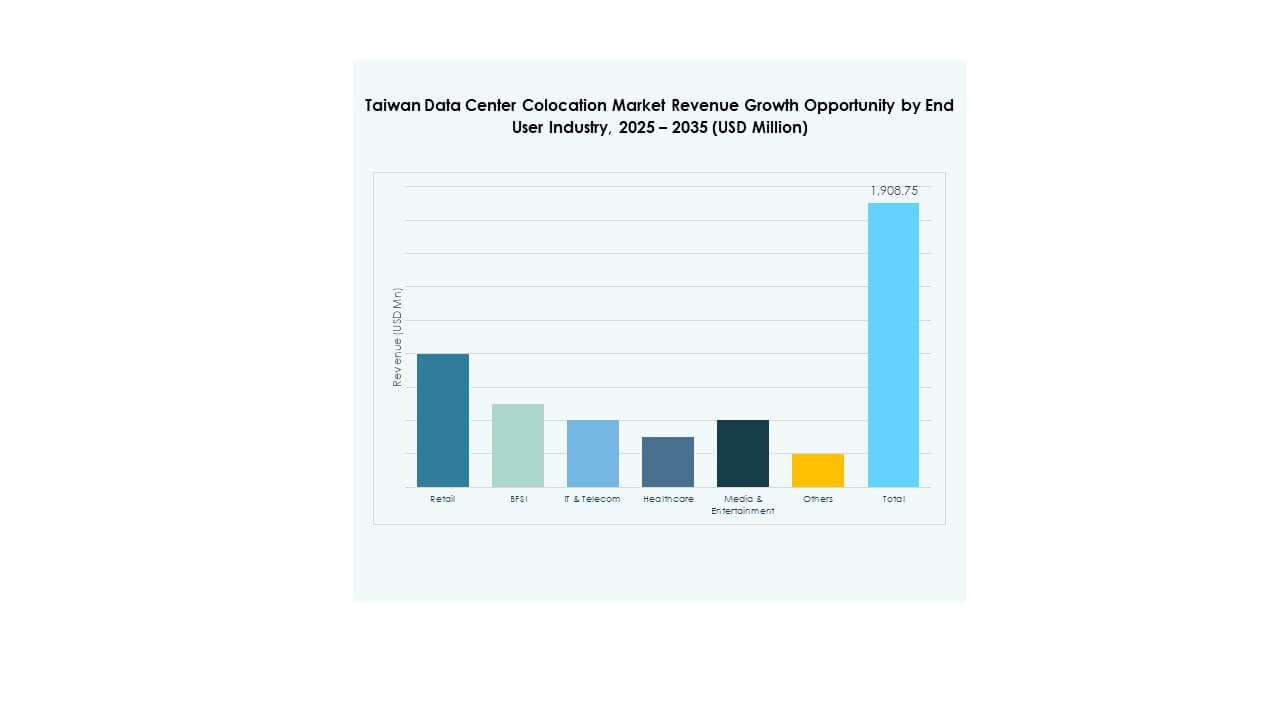

Il settore IT e Telecom domina il mercato di colocation dei data center di Taiwan, supportato dalla migrazione al cloud, dall’integrazione dell’IA e dall’espansione del 5G. Il settore BFSI si classifica al secondo posto, guidato da esigenze di sicurezza e regolamentazione. I settori retail, sanitario e media sono utenti in crescita delle strutture di colocation. La forte domanda di IT e Telecom assicura un utilizzo stabile della capacità. Le aziende nel settore BFSI si affidano a strutture sicure per proteggere i dati sensibili. Il settore sanitario utilizza la colocation per la gestione dei dati e le piattaforme di telemedicina. I media la sfruttano per la distribuzione dei contenuti. IT e Telecom continuano a essere il pilastro della crescita del mercato.

Approfondimenti Regionali

Taiwan Settentrionale: Hub Regionale Leader con il 54% di Quota di Mercato

Taiwan settentrionale guida il mercato di colocation dei data center di Taiwan con una quota del 54%, supportata da una forte connettività, infrastrutture urbane e concentrazione di imprese. Taipei ospita la maggior parte delle implementazioni di iperscala grazie alla sua vicinanza ai distretti commerciali e alle istituzioni governative. Beneficia di numerosi sbarchi di cavi sottomarini e di una robusta infrastruttura di rete. Gli operatori si concentrano sulla costruzione di strutture ad alta capacità per supportare la domanda delle imprese. La forte crescita del cloud, dell’IA e del fintech guida continui investimenti. Le politiche governative a supporto delle infrastrutture efficienti dal punto di vista energetico rafforzano ulteriormente la posizione di leadership della regione.

Taiwan Centrale: Espansione Rapida Guidata da Integrazione Industriale e Rinnovabile

Taiwan centrale detiene il 28% del mercato di colocation dei data center di Taiwan, supportata da zone industriali in crescita e iniziative di energia rinnovabile. La regione offre posizioni strategiche con costi immobiliari inferiori rispetto al nord. Gli operatori investono in design efficienti dal punto di vista energetico per attrarre clienti aziendali. Sta emergendo come hub secondario per implementazioni edge e iperscala. I progetti sostenuti dal governo migliorano l’affidabilità della rete. La forte presenza industriale alimenta la domanda di dati. Gli aggiornamenti infrastrutturali continuano a migliorare la competitività.

- Ad esempio, la partnership di Google del 2025 con Baseload Capital ha stabilito il primo accordo di acquisto di energia aziendale per l’energia geotermica del paese, portando 10 MW di energia pulita “sempre attiva” ai data center del centro di Taiwan e stabilendo un nuovo standard per le operazioni sostenibili, come verificato nell’articolo di aprile 2025 di Data Centre Magazine e nelle dichiarazioni pubbliche di Google.

Taiwan meridionale: Cluster di crescita emergente con progetti di sviluppo strategico

Il Taiwan meridionale rappresenta il 18% del mercato di colocation dei data center di Taiwan, supportato da sviluppi infrastrutturali in corso e dall’espansione delle attività aziendali. La regione si concentra sulla diversificazione industriale e sui progetti di città intelligenti. I miglioramenti nella disponibilità energetica aumentano la fattibilità della colocation. Gli operatori puntano a questa regione per un’espansione competitiva in termini di costi. Sta guadagnando terreno tra le imprese di medie dimensioni che cercano implementazioni flessibili. I miglioramenti nella connettività strategica rafforzano il posizionamento regionale. L’interesse per gli investimenti continua a crescere in questo hub emergente.

- Ad esempio, Chunghwa Telecom ha vinto il premio 2025 Smart City Innovative Application Award al Kaohsiung Smart City Expo per l’implementazione di AI, 5G e analisi IoT nei progetti di governance intelligente a Kaohsiung.

Approfondimenti Competitivi:

- Chunghwa Telecom

- Chief Telecom

- Taiwan Fixed Network

- Taifoong Telecom

- Google Cloud

- Taiwan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Il mercato di colocation dei data center di Taiwan presenta una forte competizione tra operatori di telecomunicazioni domestici e fornitori globali di colocation. Chunghwa Telecom e Chief Telecom guidano grazie a reti infrastrutturali estese e servizi carrier-neutral. Attori globali come Equinix, Digital Realty Trust e NTT Ltd. rafforzano la loro presenza attraverso investimenti su larga scala e soluzioni di interconnettività avanzate. È plasmato da partnership che espandono la capacità e migliorano la connettività per carichi di lavoro cloud e AI. Google Cloud supporta la crescita dell’ecosistema con integrazione su larga scala. Le aziende domestiche detengono vantaggi strategici grazie all’allineamento normativo locale e all’accesso all’energia. I fornitori internazionali si concentrano su innovazione, sostenibilità e scalabilità. Le strategie competitive si concentrano sull’espansione della capacità di rack, sull’integrazione di energie rinnovabili e sul miglioramento della resilienza operativa per servire la domanda aziendale e su larga scala.

Sviluppi Recenti:

- Nel luglio 2025, Chunghwa Telecom ha ricevuto il prestigioso premio Frost & Sullivan 2025 Taiwan Data Center Services Competitive Strategy Leadership Award per i suoi progressi nell’infrastruttura pronta per l’IA, modernizzazione e sostenibilità. Il riconoscimento segue anche l’annuncio da parte dell’azienda di un data center hyperscale nel nord di Taiwan progettato per supportare un carico IT di 12 MW, mirato a carichi di lavoro di intelligenza artificiale e calcolo ad alte prestazioni.

- Nel giugno 2025, Amazon Web Services (AWS) ha annunciato un importante investimento di oltre 5 miliardi di USD per stabilire una regione AWS multi-zona a Taiwan, segnando il più grande progetto di infrastruttura digitale dell’azienda nel paese fino ad oggi. Questa iniziativa rappresenta un significativo impulso per il panorama dei data center di Taiwan, enfatizzando la sostenibilità a lungo termine attraverso l’approvvigionamento di elettricità rinnovabile, il design standardizzato del campus e l’integrazione con fornitori di tecnologia locali.

- Nell’ottobre 2024, Keppel Data Centres ha svelato i piani per un campus di colocation Greenfield da 80 MW a Taiwan, ottimizzato per i requisiti di potenza e affidabilità in evoluzione dei carichi di lavoro di intelligenza artificiale e cloud. Progettato con scalabilità modulare e sostenibilità in mente, il campus si allinea con l’adozione crescente di sistemi di calcolo avanzati alimentati dalla trasformazione digitale globale e locale.