Resumen ejecutivo:

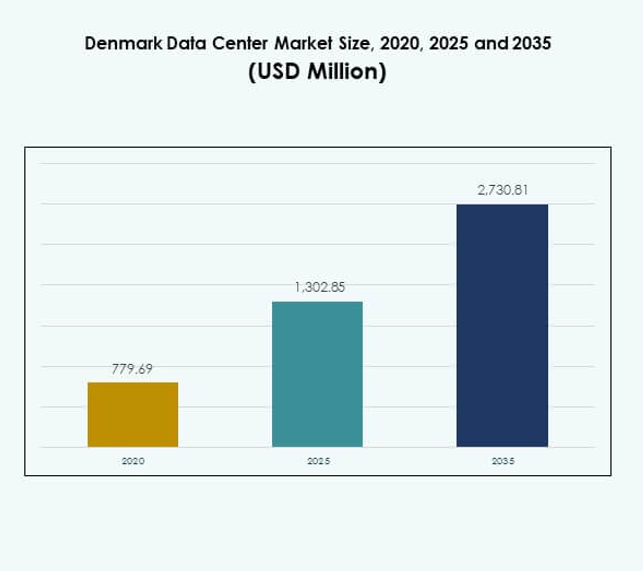

El tamaño del mercado de centros de datos de Dinamarca fue valorado en USD 779.69 millones en 2020, alcanzando USD 1,302.85 millones en 2025 y se anticipa que llegará a USD 2,730.81 millones para 2035, con un CAGR del 7.64% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2025 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos de Dinamarca 2025 |

USD 1,302.85 Millones |

| Mercado de Centros de Datos de Dinamarca, CAGR |

7.64% |

| Tamaño del Mercado de Centros de Datos de Dinamarca 2035 |

USD 2,730.81 Millones |

El crecimiento en el mercado de centros de datos de Dinamarca está impulsado por la rápida adopción de la nube empresarial, la integración de energías renovables y la creciente demanda de modelos de implementación híbridos. Las sólidas políticas de transformación digital y la innovación en tecnologías de enfriamiento sostenible posicionan a Dinamarca como un centro líder para infraestructura eficiente y segura. Atrae a operadores de hiperescala e inversores que buscan instalaciones confiables, escalables y ecológicas para satisfacer las necesidades empresariales en evolución. El mercado destaca el valor estratégico tanto para proveedores de tecnología globales como para actores nacionales.

Regionalmente, el norte de Dinamarca lidera con una actividad significativa apoyada por la integración de energías renovables y desarrollos de hiperescala. El este de Dinamarca, particularmente Copenhague, emerge como un fuerte centro de colocación y conectividad, atendiendo tanto a clientes empresariales como gubernamentales. El oeste y sur de Dinamarca muestran un potencial creciente con despliegues modulares y de borde, impulsados por la adopción de PYME y la demanda industrial. Esta distribución geográfica refuerza el papel de Dinamarca como un centro de infraestructura digital equilibrado en el norte de Europa.

Impulsores del Mercado

Rápida Expansión de la Transformación Digital y Adopción de Infraestructura Avanzada

El mercado de centros de datos de Dinamarca se beneficia del liderazgo del país en transformación digital. Las empresas están invirtiendo en automatización, virtualización y plataformas escalables para apoyar la creciente carga de trabajo. El fuerte apoyo gubernamental para una economía digital-first ha acelerado la adopción de infraestructura de datos avanzada. Refleja la ambición de Dinamarca de fortalecer la competitividad en el norte de Europa. El cambio de sistemas heredados hacia plataformas híbridas y basadas en la nube destaca una transición a largo plazo. Las empresas ven un despliegue más rápido y eficiencia operativa como un resultado directo. La demanda de servicios de alta disponibilidad continúa atrayendo a inversores de hiperescala. Las empresas e inversores reconocen la importancia estratégica del ecosistema del país.

- Por ejemplo, Microsoft anunció una región de centro de datos sostenible en Dinamarca impulsada por energía 100% renovable, ofreciendo a los clientes daneses residencia local de datos y un acceso más rápido a los servicios de Microsoft Cloud. La compañía también se comprometió a capacitar a 200,000 daneses para 2024.

Integración de Energía Renovable con Operaciones de Centros de Datos

La eficiencia energética sigue siendo un impulsor crítico que da forma al desarrollo de centros de datos en Dinamarca. El mercado se beneficia del acceso extenso a la energía eólica y marcos de energía sostenible. Los operadores están construyendo instalaciones alineadas con objetivos estrictos de neutralidad de carbono. Esto fortalece el papel del Mercado de Centros de Datos de Dinamarca en la promoción de infraestructura ambientalmente responsable. La integración de energía renovable reduce los costos operativos mientras atrae a inversores globales. La fuerte alineación entre la política pública y la inversión privada acelera las oportunidades de crecimiento. Las multinacionales prefieren Dinamarca para construir sitios a gran escala respaldados por energía limpia. Los inversores ven esta combinación de baja huella de carbono y fiabilidad como una ventaja decisiva.

Creciente Adopción de Nube Empresarial y Preferencias de Despliegue Híbrido

La demanda empresarial de entornos de nube híbrida está impulsando inversiones en infraestructura a gran escala. Las organizaciones en servicios financieros, salud y manufactura buscan soluciones flexibles de gestión de datos. El Mercado de Centros de Datos de Dinamarca apoya estas demandas ofreciendo conectividad robusta a la nube. Destaca el creciente papel de los servicios gestionados y los proveedores de colocación. Los modelos híbridos brindan a las empresas beneficios de seguridad, cumplimiento y escalabilidad. La demanda de interconexión a través de redes regionales y globales se ha convertido en un impulsor definitorio. Los inversores ven un crecimiento a largo plazo a medida que las empresas escalan operaciones digitales. La preferencia por despliegues híbridos fortalece las oportunidades tanto para jugadores globales como locales.

Innovación en Seguridad de Datos y Requisitos de Cumplimiento en Evolución

La innovación en ciberseguridad y gobernanza de datos está dando forma a las estrategias de mercado. Las empresas priorizan centros con cifrado avanzado y cumplimiento de las regulaciones de la UE GDPR. El Mercado de Centros de Datos de Dinamarca ha ganado prominencia asegurando altos estándares de protección de datos. Atrae a empresas globales que buscan entornos de alojamiento impulsados por la seguridad. Los proveedores están invirtiendo en monitoreo basado en IA y análisis en tiempo real para un control mejorado. Las empresas valoran los marcos de cumplimiento que se alinean con los requisitos regionales e internacionales. La integración de modelos de seguridad predictiva e IA mejora la confianza en el mercado. Los inversores consideran estos avances críticos para proteger la infraestructura digital a gran escala.

- Por ejemplo, en 2024, Atea Dinamarca implementó medidas de ciberseguridad compatibles con NIS2 para alinearse con las regulaciones de infraestructura crítica de la UE, documentando salvaguardas avanzadas y reforzando la confianza en el ecosistema digital del país.

Tendencias del Mercado

Creciente Despliegue de Soluciones de Centros de Datos Modulares y de Borde

Los centros de datos de borde y modulares están ganando terreno en el paisaje en evolución de Dinamarca. Las empresas despliegan instalaciones modulares para escalar la capacidad rápidamente y minimizar los costos iniciales. El Mercado de Centros de Datos de Dinamarca refleja la demanda de sitios de borde localizados que soportan aplicaciones sensibles a la latencia. Ofrece ventajas para IoT, juegos y análisis en tiempo real. La expansión del borde reduce la presión sobre las instalaciones centralizadas a gran escala. Las organizaciones priorizan la modularidad para la recuperación ante desastres y operaciones remotas. Los proveedores destacan el despliegue rápido como un diferenciador clave. Las empresas e inversores siguen estos modelos para oportunidades de crecimiento sostenido.

El Auge de las Cargas de Trabajo de IA y Aprendizaje Automático Impulsa Inversiones en Infraestructura

Las cargas de trabajo de IA y aprendizaje automático están creando nuevas demandas en el poder de cómputo. El Mercado de Centros de Datos de Dinamarca apoya a las empresas que implementan análisis avanzados e innovación impulsada por IA. Fortalece el caso para sistemas de cómputo intensivos en GPU y de alto rendimiento. Los operadores actualizan bastidores y sistemas de enfriamiento para satisfacer estas necesidades. El despliegue de IA fomenta un mayor gasto de capital en instalaciones de hiperescala. Las empresas ven la IA como crítica para la eficiencia y el compromiso con el cliente. Los proveedores posicionan diseños optimizados para IA como ofertas premium en el mercado. Los inversores destacan la integración de IA como un cambio decisivo en la industria.

Expansión del Papel de los Ecosistemas de Colocación e Interconexión

Los proveedores de colocación están remodelando el crecimiento del mercado al permitir la escalabilidad empresarial. El Mercado de Centros de Datos de Dinamarca demuestra un fuerte interés en centros de colocación interconectados. Facilita el flujo de tráfico transfronterizo para proveedores de nube y empresas. El crecimiento en interconexión refleja la demanda de integración multicloud sin fisuras. Los proveedores construyen ecosistemas con alta capacidad de ancho de banda y conectividad segura. Las empresas valoran la colocación como una ruta rentable hacia la modernización. Los inversores ven el crecimiento de la colocación como un segmento estable a largo plazo. Los proveedores alinean estrategias con iniciativas de conectividad regional.

Desarrollo de Tecnologías de Enfriamiento Líquido e Infraestructura Sostenible

Los sistemas de enfriamiento líquido se están implementando cada vez más para manejar densidades de bastidor en aumento. El Mercado de Centros de Datos de Dinamarca muestra una rápida adopción de innovaciones de enfriamiento sostenible. Destaca el énfasis de Dinamarca en la eficiencia energética y la integración de tecnología avanzada. El enfriamiento líquido reduce los costos operativos mientras aumenta la confiabilidad del sistema. Las instalaciones integran métricas avanzadas de efectividad del uso de energía (PUE) para atraer inversores. Los proveedores exploran programas de reutilización de calor residual alineados con objetivos públicos de sostenibilidad. Las empresas apoyan a los operadores que implementan tecnologías verdes avanzadas. Los inversores se centran en la infraestructura sostenible como una ventaja competitiva.

Desafíos del Mercado

Aumento del Consumo de Energía y Presión sobre Operaciones Sostenibles

El alto consumo de energía sigue siendo una preocupación crítica para los operadores. El Mercado de Centros de Datos de Dinamarca enfrenta desafíos para equilibrar el crecimiento con los compromisos de sostenibilidad. Depende en gran medida de la integración de energía renovable, pero la demanda a menudo supera la capacidad. Los operadores enfrentan costos operativos crecientes vinculados a la escalabilidad de la infraestructura. Las empresas requieren un suministro de energía ininterrumpido, lo que genera presión sobre las redes locales. Los objetivos de sostenibilidad exigen una inversión continua en tecnologías energéticamente eficientes. A los proveedores les resulta costoso alinearse con políticas estrictas de neutralidad de carbono. Los inversores reconocen la tensión entre la expansión y la ejecución sostenible.

Complejidades Regulatorias y Escasez de Talento en Campos Especializados

Los requisitos regulatorios en la gobernanza de datos crean desafíos operativos. El Mercado de Centros de Datos de Dinamarca debe cumplir con el GDPR y las regulaciones de flujo de datos transfronterizos. Requiere actualizaciones continuas para cumplir con las demandas de cumplimiento en evolución. Los operadores enfrentan una escasez de profesionales calificados en IA, ciberseguridad y diseño de alta densidad. Limita la capacidad de las empresas para escalar operaciones complejas de manera eficiente. La creciente competencia aumenta la presión salarial para el talento especializado. Los proveedores luchan por alinear la velocidad de expansión con la disponibilidad de la fuerza laboral. Los inversores ven la preparación de la fuerza laboral como una barrera para una escalabilidad sin problemas.

Oportunidades del Mercado

Expansión de Instalaciones de Hiperescala Apoyadas por Infraestructura de Energía Renovable

Dinamarca presenta fuertes oportunidades para centros de datos a hiperescala respaldados por energía renovable. El mercado de centros de datos de Dinamarca se beneficia de marcos sostenibles y abundante energía eólica. Atrae a proveedores de servicios en la nube que buscan instalaciones ecológicas. Los operadores de hiperescala ven a Dinamarca como un centro regional para el crecimiento escalable. Los proveedores destacan las operaciones bajas en carbono como un incentivo para las empresas globales. Abre caminos de inversión para ecosistemas de datos verdes. Las empresas e inversores se centran en la expansión sostenible a hiperescala para un valor a largo plazo.

Crecimiento de Centros de Datos Edge y Soporte para Aplicaciones Sensibles a la Latencia

La adopción de la computación en el borde crea fuertes oportunidades para implementaciones locales. El mercado de centros de datos de Dinamarca gana impulso a través de la demanda de servicios en tiempo real. Apoya proyectos de IoT, 5G y ciudades inteligentes en diversas industrias. Las instalaciones edge mejoran la conectividad y reducen los retrasos en el transporte de datos. Los proveedores promueven la expansión edge como crítica para la transformación digital. Las empresas buscan fiabilidad a través de infraestructura de datos distribuida. Crea nuevos canales de ingresos para operadores especializados en soluciones edge.

Segmentación del Mercado

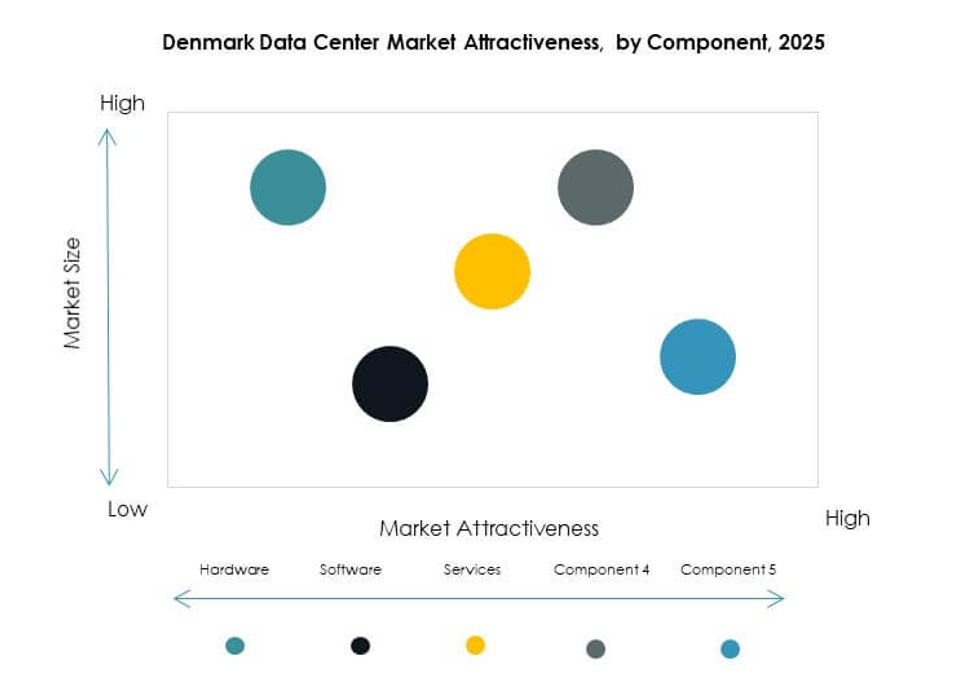

Por Componente

El hardware domina el mercado de centros de datos de Dinamarca con servidores, redes y sistemas de refrigeración liderando el crecimiento. La fuerte demanda de racks escalables y soluciones de energía eficientes fortalece este segmento. El software, incluyendo herramientas de DCIM y virtualización, crece a medida que las empresas mejoran la automatización. Los servicios como consultoría e integración juegan un papel de apoyo. El hardware tiene la mayor participación debido a las actualizaciones continuas en capacidad de procesamiento y almacenamiento.

Por Tipo de Centro de Datos

Las instalaciones a hiperescala dominan el mercado de centros de datos de Dinamarca, impulsadas por proveedores de nube globales. Los centros de colocación también están expandiéndose rápidamente con una fuerte adopción empresarial. Las instalaciones edge y modulares muestran crecimiento debido a la demanda de computación localizada. Los centros de datos empresariales mantienen importancia para organizaciones que requieren control interno. La hiperescala lidera debido a su escalabilidad y alineación con estrategias de nube primero.

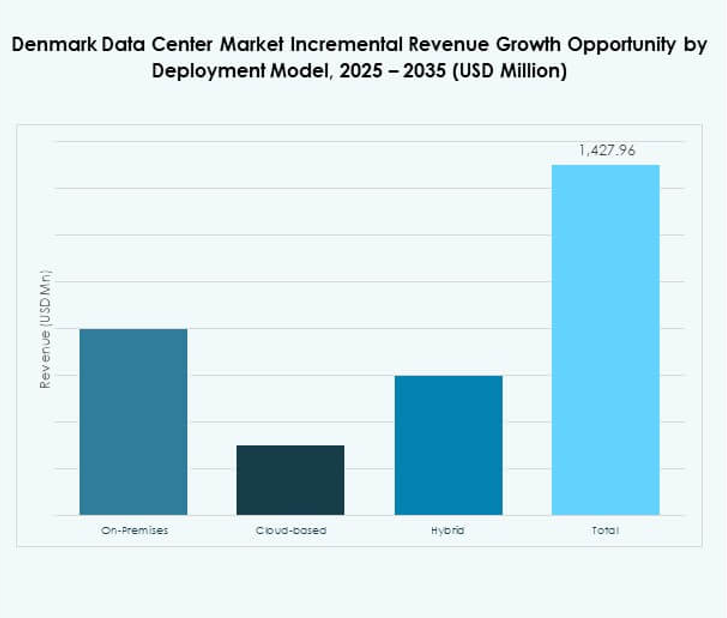

Por Modelo de Despliegue

El despliegue basado en la nube tiene la mayor participación en el mercado de centros de datos de Dinamarca. Las empresas confían en modelos híbridos para cumplimiento y flexibilidad. Los modelos on-premises siguen siendo relevantes para requisitos críticos de gobernanza de datos. Los proveedores promueven la adopción híbrida como una estrategia equilibrada. Los modelos de nube e híbridos impulsan el crecimiento con alta escalabilidad.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de centros de datos de Dinamarca con una inversión de capital significativa. Las pymes adoptan servicios de colocación y gestionados para minimizar costos. Los proveedores apuntan a las pymes con paquetes escalables y flexibles. Las grandes empresas mantienen el liderazgo a través del uso de hiperescala y nube privada. El crecimiento en pymes expande la diversidad del mercado.

Por Aplicación / Caso de Uso

TI & Telecom lidera el mercado de centros de datos de Dinamarca debido a la alta demanda de conectividad. BFSI requiere soluciones de almacenamiento seguras y conformes. El sector salud invierte en plataformas avanzadas para registros de salud digitales. El comercio minorista y el comercio electrónico dependen de infraestructura escalable para el crecimiento en línea. Los medios y el entretenimiento demandan plataformas de baja latencia para streaming. El gobierno y la defensa se centran en instalaciones conformes con la seguridad.

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos de Dinamarca. Las empresas confían en la colocación para operaciones rentables. Las agencias gubernamentales invierten en infraestructura segura para la soberanía de datos. Los proveedores de colocación se expanden con ecosistemas de interconexión. Los jugadores de la nube mantienen la posición líder debido a los altos requisitos de escalabilidad.

Perspectivas Regionales

El Norte de Dinamarca Lidera con una Cuota de Mercado Dominante

El norte de Dinamarca lidera el mercado de centros de datos de Dinamarca con una participación del 36%. Se beneficia de fuertes proyectos de energía renovable y disponibilidad de sitios a gran escala. Los operadores prefieren la región debido a su conectividad robusta y eficiencia de enfriamiento. Las empresas expanden operaciones en Aalborg y áreas circundantes. Destaca el papel del norte de Dinamarca como el centro de infraestructura digital del país. Los inversores reconocen el equilibrio de escala y sostenibilidad de la subregión.

- Por ejemplo, Google invirtió 600 millones de euros en su centro de datos en Fredericia, en el norte de Dinamarca, lo que apoyó un promedio de 2,600 empleos por año entre 2018 y 2020, según un informe de Copenhagen Economics.

El Este de Dinamarca Emergente como un Centro de Crecimiento Competitivo

El este de Dinamarca posee el 32% del mercado de centros de datos de Dinamarca. Copenhague impulsa el crecimiento con una fuerte demanda de servicios de colocación y nube. Las empresas ven el este de Dinamarca como una puerta de entrada a una conectividad europea más amplia. Se beneficia de la disponibilidad de mano de obra calificada y una infraestructura digital avanzada. Los operadores priorizan las expansiones para atender a clientes empresariales y gubernamentales. La importancia estratégica de la subregión apoya un fuerte interés de los inversores.

El Oeste y Sur de Dinamarca Expandiéndose con Potencial de Mercado Emergente

El oeste y sur de Dinamarca representan colectivamente el 32% del mercado de centros de datos de Dinamarca. El crecimiento está liderado por la demanda regional de pymes y empresas industriales. Los operadores invierten en instalaciones modulares para cargas de trabajo distribuidas. Destaca las oportunidades en la computación de borde descentralizada. Los inversores siguen el potencial de desarrollo en proyectos respaldados por energía. La subregión apoya la diversificación más allá de los centros tradicionales.

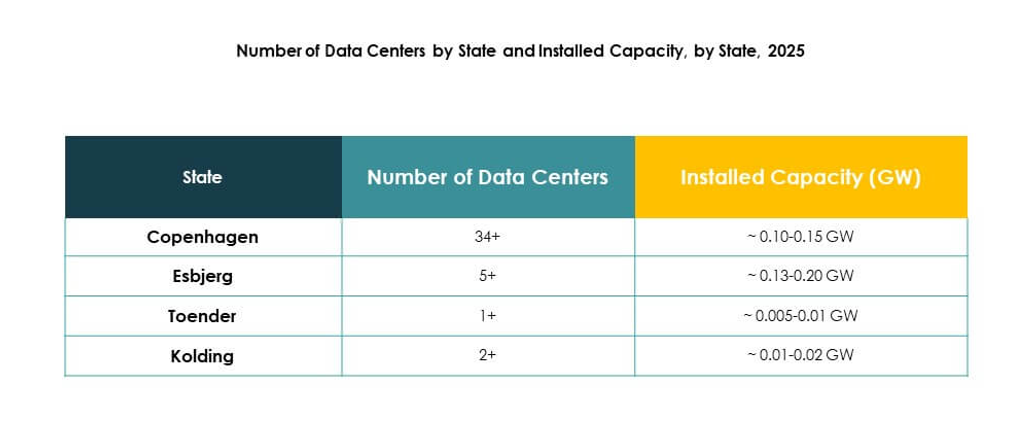

- Por ejemplo, el campus DK01 de Bulk Infrastructure en Esbjerg ofrece 2,300 m² de espacio blanco, garantiza conectividad a través de múltiples rutas de fibra submarina y utiliza energía eólica marina para apoyar operaciones energéticamente eficientes.

Perspectivas Competitivas:

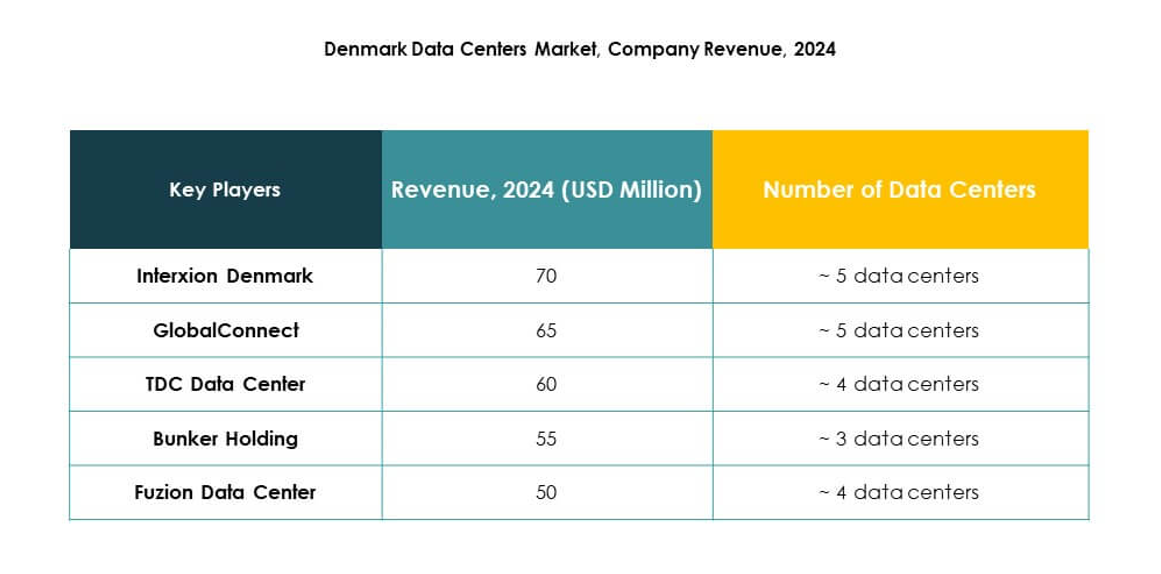

- Interxion Dinamarca

- GlobalConnect

- TDC Data Center

- Bunker Holding

- Fuzion Data Center

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El mercado de centros de datos de Dinamarca presenta una fuerte competencia entre operadores regionales y proveedores globales a gran escala. Interxion, GlobalConnect y TDC Data Center fortalecen sus posiciones a través de la conectividad local y servicios enfocados en empresas, mientras que Fuzion Data Center se expande tras la adquisición de CapMan Infra. Digital Realty y NTT Communications impulsan inversiones a gran escala, mejorando la interconexión global. Los líderes en la nube Microsoft, AWS y Google dominan el desarrollo a gran escala con instalaciones respaldadas por energía renovable. Refleja un equilibrio competitivo entre la especialización local y las estrategias de expansión internacional. Los actores del mercado se centran en infraestructura verde, enfriamiento avanzado y modelos de implementación híbridos para captar empresas que demandan soluciones sostenibles y escalables.

Desarrollos Recientes:

- En septiembre de 2023, Fuzion Data Center fue adquirido por CapMan Infra, una firma de inversión centrada en telecomunicaciones e infraestructura energética nórdicas, reforzando las ambiciones de crecimiento de Fuzion y expandiendo su presencia de centros de datos en Copenhague.

- En julio de 2025, Eurowind y Edora anunciaron su asociación para desarrollar un nuevo centro de datos dentro de un parque de energía renovable en Jutlandia, Dinamarca, con el objetivo de utilizar la instalación como prueba de concepto para futuros despliegues sostenibles de centros de datos en la región. Esta colaboración destaca el creciente enfoque de Dinamarca en integrar las operaciones de centros de datos con sistemas de energía renovable para mejorar la sostenibilidad y reducir la huella de carbono.