Resumé:

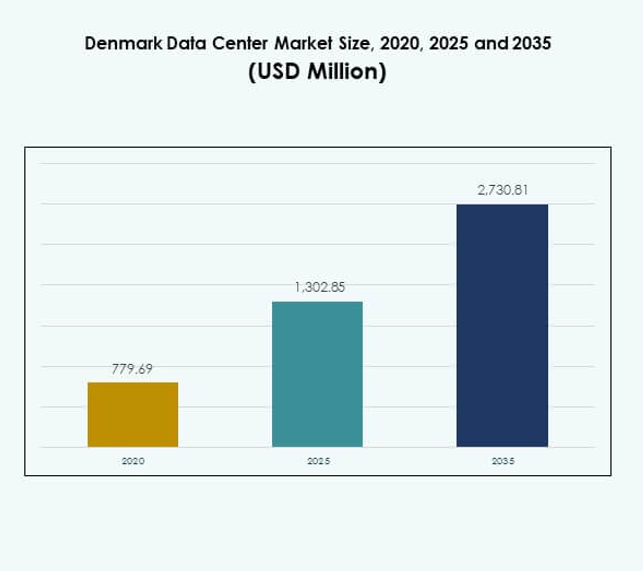

Markedet for datacentre i Danmark blev vurderet til USD 779,69 millioner i 2020 til USD 1.302,85 millioner i 2025 og forventes at nå USD 2.730,81 millioner i 2035, med en årlig vækstrate (CAGR) på 7,64% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2025 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det danske datacentermarked 2025 |

USD 1.302,85 Millioner |

| Det danske datacentermarked, CAGR |

7,64% |

| Størrelse på det danske datacentermarked 2035 |

USD 2.730,81 Millioner |

Væksten i det danske datacentermarked drives af hurtig virksomheders cloud-adoption, integration af vedvarende energi og stigende efterspørgsel efter hybride implementeringsmodeller. Stærke digitale transformationspolitikker og innovation inden for bæredygtige køleteknologier positionerer Danmark som et førende knudepunkt for effektiv og sikker infrastruktur. Det tiltrækker hyperscale-operatører og investorer, der søger pålidelige, skalerbare og grønne faciliteter til at imødekomme udviklende virksomhedsbehov. Markedet fremhæver strategisk værdi for både globale teknologileverandører og lokale aktører.

Regionalt fører Nordjylland med betydelig aktivitet understøttet af integration af vedvarende energi og hyperscale-udviklinger. Østjylland, især København, fremstår som et stærkt colocation- og forbindelseshub, der betjener både virksomheder og offentlige kunder. Vest- og Sydjylland viser voksende potentiale med modulære og edge-implementeringer, drevet af SMV-adoption og industriel efterspørgsel. Denne geografiske spredning styrker Danmarks rolle som et balanceret digitalt infrastrukturknudepunkt i Nordeuropa.

Markedsdrivere

Hurtig ekspansion af digital transformation og adoption af avanceret infrastruktur

Det danske datacentermarked drager fordel af landets lederskab inden for digital transformation. Virksomheder investerer i automatisering, virtualisering og skalerbare platforme for at understøtte stigende arbejdsbelastninger. Stærk regeringsstøtte til en digital-først økonomi har fremskyndet adoptionen af avanceret datainfrastruktur. Det afspejler Danmarks ambition om at styrke konkurrenceevnen i Nordeuropa. Skiftet fra legacy-systemer mod hybride og cloud-baserede platforme understreger en langsigtet overgang. Virksomheder ser hurtigere implementering og operationel effektivitet som et direkte resultat. Efterspørgslen efter højtilgængelige tjenester fortsætter med at tiltrække hyperscale-investorer. Virksomheder og investorer anerkender den strategiske betydning af nationens økosystem.

- For eksempel annoncerede Microsoft en bæredygtig datacenterregion i Danmark drevet af 100% vedvarende energi, der tilbyder danske kunder lokal dataopbevaring og hurtigere adgang til Microsoft Cloud-tjenester. Virksomheden lovede også at opkvalificere 200.000 danskere inden 2024.

Integration af vedvarende energi med datacenterdrift

Energi effektivitet forbliver en kritisk drivkraft, der former udviklingen af datacentre i Danmark. Markedet drager fordel af omfattende adgang til vindkraft og bæredygtige energirammer. Operatører bygger faciliteter, der er i overensstemmelse med strenge mål for CO2-neutralitet. Det styrker rollen for det danske datacentermarked i at fremme miljøansvarlig infrastruktur. Integration af vedvarende energi reducerer driftsomkostningerne, mens det tiltrækker globale investorer. Den stærke sammenhæng mellem offentlig politik og private investeringer fremskynder vækstmulighederne. Multinationale selskaber foretrækker Danmark til at bygge hyperscale sites understøttet af ren energi. Investorer ser denne kombination af lavt CO2-aftryk og pålidelighed som en afgørende fordel.

Voksende Virksomhed Cloud Adoption og Hybrid Implementeringspræferencer

Efterspørgslen fra virksomheder efter hybride cloud-miljøer driver storskala infrastrukturinvesteringer. Organisationer inden for finansielle tjenester, sundhedsvæsen og fremstilling søger fleksible datastyringsløsninger. Det danske datacentermarked understøtter disse behov ved at tilbyde robust cloud-forbindelse. Det fremhæver den voksende rolle af managed services og colocation-udbydere. Hybride modeller giver virksomheder fordele ved sikkerhed, overholdelse og skalerbarhed. Efterspørgslen efter sammenkobling på tværs af regionale og globale netværk er blevet en definerende drivkraft. Investorer ser langsigtet vækst, når virksomheder opskalerer digitale operationer. Præferencen for hybride implementeringer styrker mulighederne for både globale og lokale aktører.

Innovation inden for Datasikkerhed og Udviklende Overholdelseskrav

Innovation inden for cybersikkerhed og datastyring former markedsstrategier. Virksomheder prioriterer centre med avanceret kryptering og overholdelse af EU’s GDPR-regler. Det danske datacentermarked har opnået fremtrædende plads ved at sikre høje standarder for databeskyttelse. Det tiltrækker globale virksomheder, der søger sikkerhedsdrevne hostingmiljøer. Leverandører investerer i AI-baseret overvågning og realtidsanalyse for forbedret kontrol. Virksomheder værdsætter overholdelsesrammer, der er i overensstemmelse med regionale og internationale krav. Integration af AI og prædiktive sikkerhedsmodeller øger markedets tillid. Investorer betragter disse fremskridt som afgørende for at beskytte digital infrastruktur i stor skala.

- For eksempel implementerede Atea Danmark i 2024 NIS2-kompatible cybersikkerhedsforanstaltninger for at tilpasse sig EU’s kritiske infrastrukturregler, dokumenterede avancerede beskyttelsesforanstaltninger og styrkede tilliden til landets digitale økosystem.

Markedstendenser

Voksende Implementering af Modulare og Edge Datacenterløsninger

Edge og modulare datacentre vinder indpas i Danmarks udviklende landskab. Virksomheder implementerer modulare faciliteter for hurtigt at skalere kapacitet og minimere opstartsomkostninger. Det danske datacentermarked afspejler efterspørgslen efter lokaliserede edge-sites, der understøtter latency-følsomme applikationer. Det giver fordele for IoT, gaming og realtidsanalyse. Edge-udvidelse reducerer presset på centraliserede hyperscale-faciliteter. Organisationer prioriterer modularitet for katastrofeberedskab og fjernoperationer. Leverandører fremhæver hurtig implementering som en nøglefaktor. Virksomheder og investorer følger disse modeller for vedvarende vækstmuligheder.

Stigning i AI og Maskinlæringsarbejdsbelastninger Driver Infrastrukturinvesteringer

AI og maskinlæringsarbejdsbelastninger skaber nye krav til computerkraft. Det danske datacentermarked understøtter virksomheder, der implementerer avanceret analyse og AI-drevet innovation. Det styrker argumentet for GPU-intensive og højtydende computersystemer. Operatører opgraderer racks og kølesystemer for at imødekomme disse behov. AI-implementering opmuntrer til større kapitaludgifter i hyperscale faciliteter. Virksomheder ser AI som kritisk for effektivitet og kundeengagement. Leverandører positionerer AI-optimerede designs som premiumtilbud på markedet. Investorer fremhæver AI-integration som et afgørende industriskift.

Udvidet Rolle for Colocation og Interconnection Økosystemer

Colocation-udbydere omformer markedsvæksten ved at muliggøre virksomheders skalerbarhed. Det danske datacentermarked viser stor interesse for sammenkoblede colocation-hubs. Det letter grænseoverskridende trafikstrøm for cloud-udbydere og virksomheder. Vækst i interconnection afspejler efterspørgslen efter problemfri multi-cloud integration. Leverandører bygger økosystemer med høj båndbredde og sikker forbindelse. Virksomheder værdsætter colocation som en omkostningseffektiv vej til modernisering. Investorer ser colocation-vækst som et stabilt langsigtet segment. Udbydere tilpasser strategier med regionale forbindelsesinitiativer.

Udvikling af Væskekøling og Bæredygtige Infrastrukturteknologier

Væskekølingssystemer implementeres i stigende grad for at håndtere stigende racktætheder. Det danske datacentermarked viser hurtig adoption af bæredygtige køleinnovationer. Det fremhæver Danmarks fokus på energieffektivitet og avanceret teknologiintegration. Væskekøling reducerer driftsomkostningerne, mens systemets pålidelighed øges. Faciliteter integrerer avancerede PUE-metrikker for at tiltrække investorer. Leverandører udforsker genbrugsprogrammer for spildvarme i tråd med offentlige bæredygtighedsmål. Virksomheder støtter operatører, der implementerer avancerede grønne teknologier. Investorer fokuserer på bæredygtig infrastruktur som en konkurrencefordel.

Markedsudfordringer

Stigende Energiforbrug og Pres på Bæredygtige Operationer

Højt energiforbrug forbliver en kritisk bekymring for operatører. Det danske datacentermarked står over for udfordringer med at balancere vækst med bæredygtighedsforpligtelser. Det afhænger stærkt af integration af vedvarende energi, men efterspørgslen overstiger ofte kapaciteten. Operatører står over for stigende driftsomkostninger forbundet med infrastrukturudvidelse. Virksomheder kræver uafbrudt strømforsyning, hvilket øger presset på lokale netværk. Bæredygtighedsmål kræver løbende investeringer i energieffektive teknologier. Leverandører finder det dyrt at tilpasse sig strenge kulstofneutrale politikker. Investorer anerkender spændingen mellem ekspansion og bæredygtig udførelse.

Regulatoriske Kompleksiteter og Mangel på Talent i Specialiserede Felter

Regulatoriske krav i datastyring skaber operationelle udfordringer. Det danske datacentermarked skal overholde GDPR og regler for grænseoverskridende dataflow. Det kræver løbende opdateringer for at imødekomme udviklende overholdelseskrav. Operatører står over for en mangel på kvalificerede fagfolk inden for AI, cybersikkerhed og høj-densitetsdesign. Det begrænser virksomhedernes evne til effektivt at skalere komplekse operationer. Stigende konkurrence øger lønpres for specialiseret talent. Leverandører kæmper for at tilpasse ekspansionshastigheden med arbejdsstyrkens tilgængelighed. Investorer ser arbejdsstyrkens parathed som en barriere for problemfri skalerbarhed.

Markedsmuligheder

Udvidelse af Hyperscale Faciliteter Understøttet af Vedvarende Energi Infrastruktur

Danmark præsenterer stærke muligheder for hyperscale datacentre understøttet af vedvarende energi. Det danske datacentermarked drager fordel af bæredygtige rammer og rigelig vindkraft. Det tiltrækker cloudtjenesteudbydere, der søger miljøvenlige faciliteter. Hyperscale-operatører ser Danmark som et regionalt knudepunkt for skalerbar vækst. Leverandører fremhæver lavkulstofdrift som et incitament for globale virksomheder. Det åbner investeringsveje for grønne dataøkosystemer. Virksomheder og investorer fokuserer på bæredygtig hyperscale-udvidelse for langsigtet værdi.

Vækst af Edge Data Centre og Support til Latensfølsomme Applikationer

Adoptionen af edge computing skaber stærke muligheder for lokale implementeringer. Det danske datacentermarked får momentum gennem efterspørgsel efter realtidsservices. Det understøtter IoT, 5G og smarte byprojekter på tværs af industrier. Edge-faciliteter forbedrer konnektivitet og reducerer datatransportforsinkelser. Leverandører promoverer edge-udvidelse som kritisk for digital transformation. Virksomheder søger pålidelighed gennem distribueret datainfrastruktur. Det skaber nye indtægtskanaler for operatører, der specialiserer sig i edge-løsninger.

Markedssegmentering

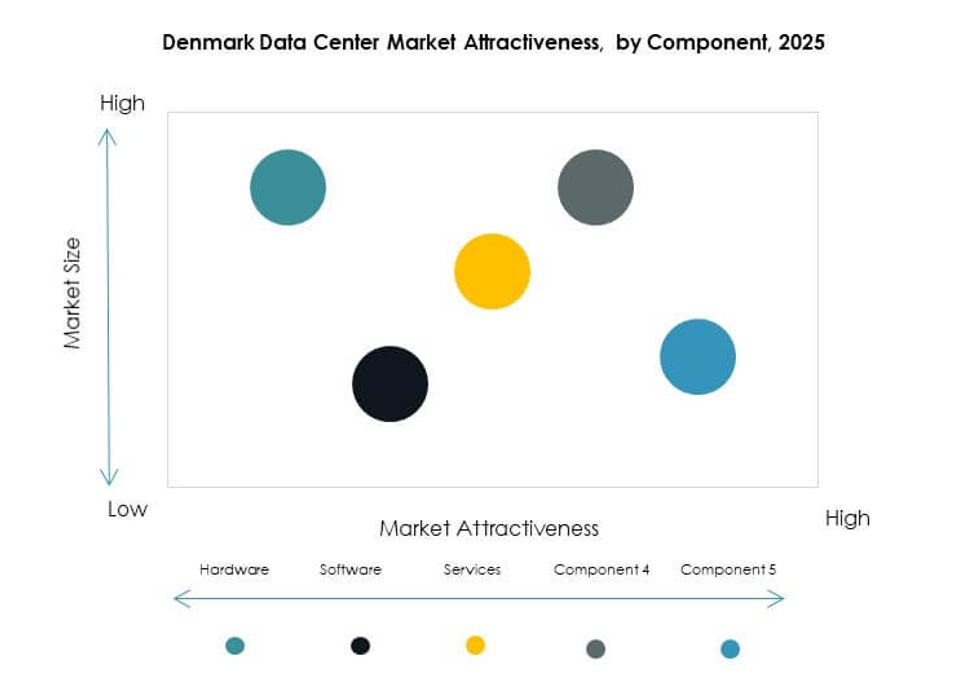

Efter Komponent

Hardware dominerer det danske datacentermarked med servere, netværk og kølesystemer, der fører væksten. Stærk efterspørgsel efter skalerbare racks og effektive strømløsninger styrker dette segment. Software, herunder DCIM og virtualiseringsværktøjer, vokser, da virksomheder forbedrer automatisering. Tjenester som rådgivning og integration spiller en understøttende rolle. Hardware har den største andel på grund af kontinuerlige opgraderinger i behandlings- og lagerkapacitet.

Efter Datacentertype

Hyperscale-faciliteter dominerer det danske datacentermarked, drevet af globale cloud-udbydere. Colocation-centre udvider sig også hurtigt med stærk virksomhedsadoption. Edge og modulære faciliteter viser vækst på grund af efterspørgsel efter lokaliseret computing. Virksomhedsdatacentre opretholder vigtighed for organisationer, der kræver intern kontrol. Hyperscale fører på grund af sin skalerbarhed og tilpasning til cloud-first-strategier.

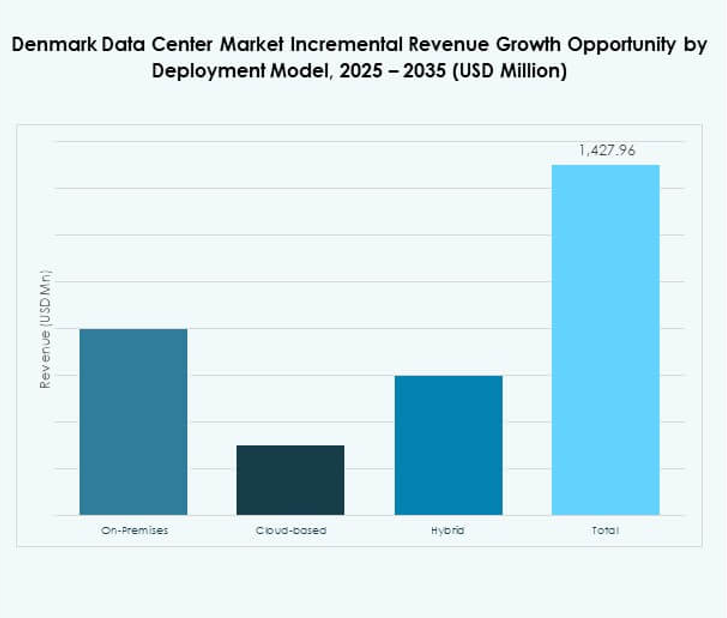

Efter Implementeringsmodel

Cloud-baseret implementering har den største andel på det danske datacentermarked. Virksomheder stoler på hybride modeller for overholdelse og fleksibilitet. On-premises-modeller forbliver relevante for kritiske datastyringskrav. Leverandører promoverer hybrid adoption som en balanceret strategi. Cloud- og hybridmodeller driver vækst med høj skalerbarhed.

Efter Virksomhedsstørrelse

Store virksomheder dominerer det danske datacentermarked med betydelige kapitalinvesteringer. SMV’er adopterer colocation og managed services for at minimere omkostninger. Leverandører målretter SMV’er med skalerbare og fleksible pakker. Store virksomheder opretholder lederskab gennem hyperscale og privat cloud-brug. Vækst i SMV’er udvider markedsdiversiteten.

Efter Applikation / Anvendelsestilfælde

IT & Telekom fører det danske datacentermarked på grund af høj konnektivitetsbehov. BFSI kræver sikre og overholdelsesvenlige lagringsløsninger. Sundhedssektoren investerer i avancerede platforme til digitale sundhedsregistre. Detailhandel og e-handel stoler på skalerbar infrastruktur for online vækst. Medier og underholdning kræver lav-latens platforme til streaming. Regering og forsvar fokuserer på sikkerhedsoverholdende faciliteter.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer det danske datacentermarked. Virksomheder stoler på colocation for omkostningseffektiv drift. Offentlige myndigheder investerer i sikker infrastruktur for datasuverænitet. Colocation-udbydere udvider med interconnection-økosystemer. Cloud-aktører har den førende position på grund af høje skalerbarhedskrav.

Regionale Indsigter

Nordlige Danmark fører med dominerende markedsandel

Nordlige Danmark fører det danske datacentermarked med en andel på 36%. Det drager fordel af stærke vedvarende energiprojekter og tilgængelighed af hyperscale-lokationer. Operatører foretrækker regionen på grund af robust konnektivitet og køleeffektivitet. Virksomheder udvider operationer i Aalborg og omkringliggende områder. Det fremhæver Nordlige Danmarks rolle som landets digitale infrastrukturhub. Investorer anerkender underregionens balance mellem skala og bæredygtighed.

- For eksempel investerede Google 600 millioner EUR i sit datacenter i Fredericia i Nordlige Danmark, hvilket støttede et gennemsnit på 2.600 job om året mellem 2018 og 2020, ifølge en rapport fra Copenhagen Economics.

Østlige Danmark fremstår som et konkurrencedygtigt vækstcenter

Østlige Danmark har 32% af det danske datacentermarked. København driver væksten med stærk efterspørgsel efter colocation og cloud-tjenester. Virksomheder ser Østlige Danmark som en port til bredere europæisk konnektivitet. Det drager fordel af tilgængeligheden af en kvalificeret arbejdsstyrke og avanceret digital infrastruktur. Operatører prioriterer udvidelser for at betjene virksomhedskunder og regeringskunder. Underregionens strategiske betydning understøtter stærk investorinteresse.

Vestlige og Sydlige Danmark udvider med fremvoksende markedspotentiale

Vestlige og Sydlige Danmark tegner sig samlet for 32% af det danske datacentermarked. Væksten ledes af regional efterspørgsel fra SMV’er og industrielle virksomheder. Operatører investerer i modulære faciliteter til distribuerede arbejdsbelastninger. Det fremhæver muligheder i decentraliseret edge computing. Investorer følger udviklingspotentialet i energibaserede projekter. Underregionen understøtter diversificering ud over traditionelle hubs.

- For eksempel tilbyder Bulk Infrastructures DK01-campus i Esbjerg 2.300 m² hvidt rum, sikrer konnektivitet gennem flere undersøiske fiberforbindelser og udnytter offshore vindkraft til at understøtte energieffektive operationer.

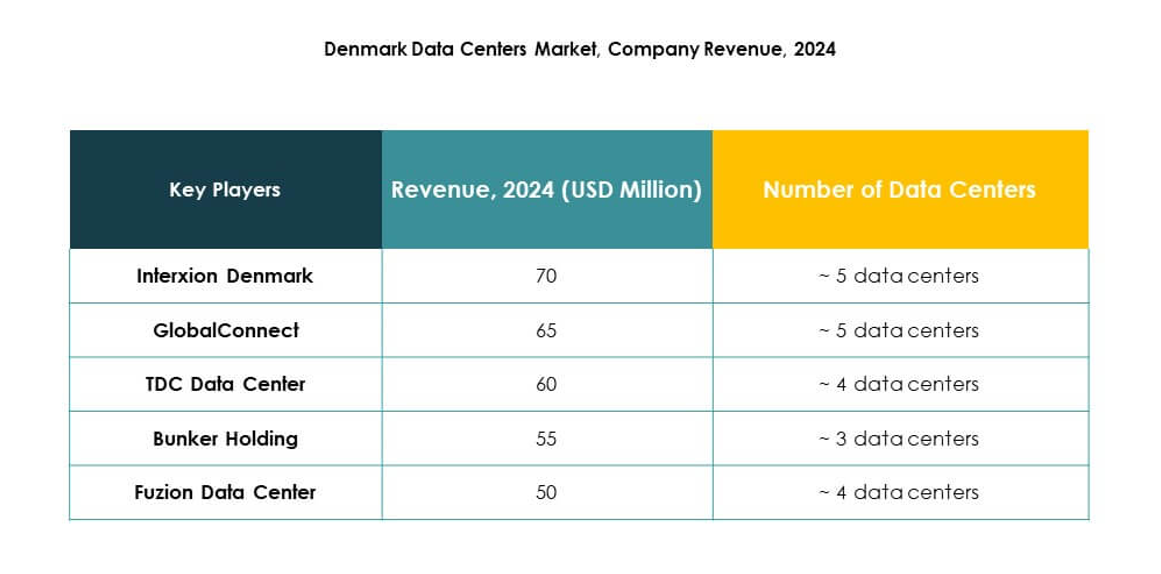

Konkurrenceindsigter:

- Interxion Denmark

- GlobalConnect

- TDC Data Center

- Bunker Holding

- Fuzion Data Center

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det danske datacentermarked har stærk konkurrence mellem regionale operatører og globale hyperscale-udbydere. Interxion, GlobalConnect og TDC Data Center styrker deres positioner gennem lokal konnektivitet og virksomhedsfokuserede tjenester, mens Fuzion Data Center udvider efter CapMan Infras opkøb. Digital Realty og NTT Communications driver store investeringer, der forbedrer global sammenkobling. Cloud-lederne Microsoft, AWS og Google dominerer hyperscale-udviklingen med vedvarende energibaserede faciliteter. Det afspejler en konkurrencemæssig balance mellem lokal specialisering og internationale ekspansionsstrategier. Markedsaktører fokuserer på grøn infrastruktur, avanceret køling og hybride implementeringsmodeller for at fange virksomheder, der kræver bæredygtige og skalerbare løsninger.

Seneste udviklinger:

- I september 2023 blev Fuzion Data Center opkøbt af CapMan Infra, et investeringsfirma med fokus på nordisk telekommunikation og energiinfrastruktur, hvilket styrker Fuzions vækstambitioner og udvider dets datacenter tilstedeværelse i København.

- I juli 2025 annoncerede Eurowind og Edora deres partnerskab om at udvikle et nyt datacenter inden for en vedvarende energipark i Jylland, Danmark, med det formål at bruge anlægget som et bevis på koncept for fremtidige bæredygtige datacenterudviklinger i regionen. Dette samarbejde fremhæver Danmarks voksende fokus på at integrere datacenterdrift med vedvarende energisystemer for øget bæredygtighed og reduceret CO2-aftryk.