الملخص التنفيذي:

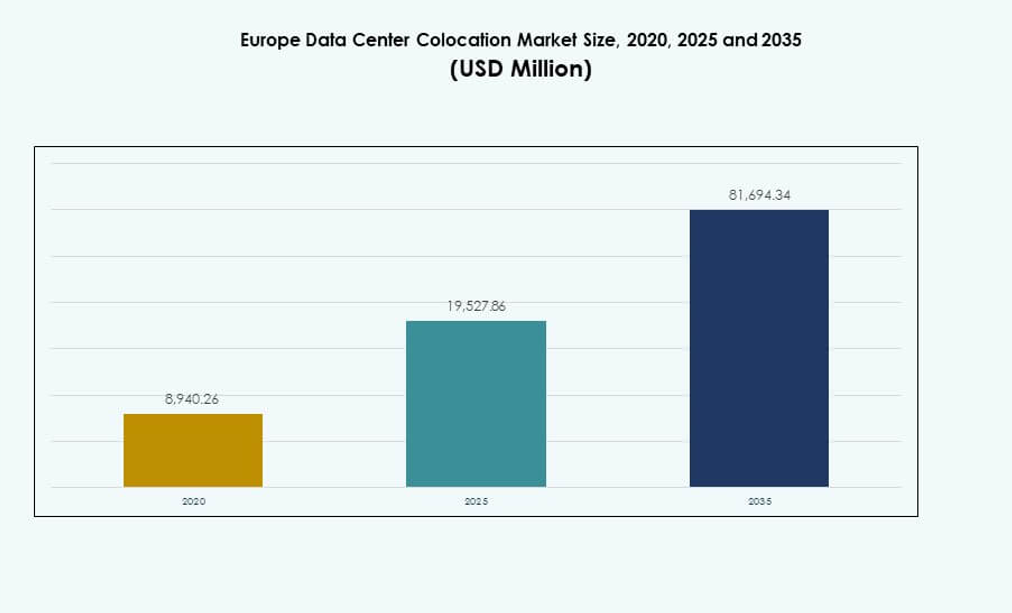

تم تقييم حجم سوق مراكز البيانات المشتركة في أوروبا بقيمة 8,940.26 مليون دولار أمريكي في عام 2020 ليصل إلى 19,527.86 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 81,694.34 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.32% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في أوروبا 2025 |

19,527.86 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في أوروبا، معدل النمو السنوي المركب |

15.32% |

| حجم سوق مراكز البيانات المشتركة في أوروبا 2035 |

81,694.34 مليون دولار أمريكي |

يتوسع السوق بسرعة بسبب التبني القوي للتكنولوجيا، وزيادة تكامل السحابة، والاستثمارات الاستراتيجية في البنية التحتية الرقمية المتقدمة. تتجه الشركات إلى مرافق الاستضافة المشتركة القابلة للتوسع لتعزيز المرونة التشغيلية، والأمان، وأداء الشبكة. الابتكار في الأنظمة الموفرة للطاقة ونشر الحافة يعزز النظام البيئي. يلعب دورًا استراتيجيًا للمستثمرين والشركات الباحثة عن فرص مستقرة وطويلة الأجل مرتبطة بالتحول الرقمي.

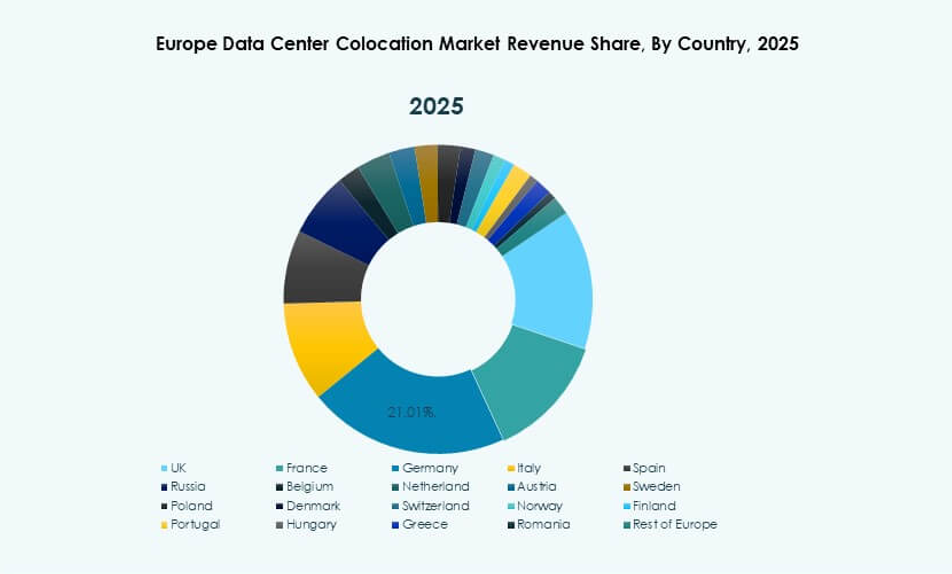

تقود أوروبا الغربية هذا السوق، مدعومة ببنية تحتية رقمية متقدمة وأطر تنظيمية قوية. تعمل ألمانيا وهولندا وفرنسا والمملكة المتحدة كمراكز رئيسية، مدفوعة بالنشاط الضخم. تعتبر أوروبا الوسطى والشرقية مناطق نمو ناشئة بسبب تحسين الاتصال ومزايا التكلفة، مما يجذب استثمارات جديدة في قدرة الاستضافة المشتركة.

محركات السوق

الزيادة في تبني البنية التحتية الرقمية المتقدمة لدعم احتياجات تكنولوجيا المعلومات المتزايدة للشركات

يكتسب سوق مراكز البيانات المشتركة في أوروبا زخماً بسبب التحول الرقمي السريع وزيادة الاستعانة بمصادر خارجية لتكنولوجيا المعلومات. تركز الشركات على كفاءة التكلفة، والأمان، والاتصال عالي السرعة. يدعم العمليات المكثفة للبيانات من خلال بنية تحتية قابلة للتوسع وموثوقة وموفرة للطاقة. يتوسع الطلب على مرافق الاستضافة المشتركة بسبب زيادة تبني السحابة واستراتيجيات تكنولوجيا المعلومات الهجينة. تفضل الشركات الاستضافة المشتركة على الإعدادات التقليدية في الموقع لتقليل التكاليف التشغيلية وتعزيز المرونة. تحسن التقدم التكنولوجي مثل الذكاء الاصطناعي والحوسبة الحافة من كفاءة وأداء مراكز البيانات. يعتبر المستثمرون هذا القطاع فرصة مستقرة وعالية العائد. يلعب السوق دورًا حيويًا في تمكين النظم البيئية الرقمية المستدامة والمرنة.

- على سبيل المثال، افتتحت شركة Equinix مركز البيانات PA13x في مودون، فرنسا، في فبراير 2025 باستثمار قدره 350 مليون يورو. يشتمل المرفق على نظام لاستعادة الحرارة المهدرة لتزويد شبكات التدفئة القريبة، مما يدعم استراتيجية الشركة الأوسع لإزالة الكربون.

تسريع نشر الحوسبة السحابية والحافة لدفع توسيع البنية التحتية

الحوسبة السحابية والحوسبة الطرفية تدفعان الطلب القوي على مرافق الاستضافة المتقدمة. تعتمد المؤسسات على البيئات الهجينة لتحقيق التوازن بين القابلية للتوسع، وأمن البيانات، والامتثال. يتيح ذلك للشركات تلبية متطلبات زمن الاستجابة المنخفضة والتعامل بكفاءة مع أعباء العمل المعقدة. تعزز عمليات النشر الطرفية الأقرب إلى المستخدمين النهائيين من تقديم الخدمة وتجربة المستخدم. يقوم مزودو الاستضافة بتوسيع السعة لاستيعاب مقدمي الخدمات الضخمة والعملاء من المؤسسات. تعزز الشراكات الاستراتيجية مع مزودي الخدمات السحابية قدرات البنية التحتية. تحقق الشركات مرونة تشغيلية من خلال المرافق المشتركة. يعزز هذا التحول من مكانة أوروبا كمركز عالمي للبنية التحتية الرقمية.

الاستثمارات والتحالفات الاستراتيجية المتزايدة لتعزيز التمركز التنافسي

تغذي التدفقات الرأسمالية الاستراتيجية التوسع السريع لمرافق الاستضافة واسعة النطاق. يستثمر مقدمو الخدمات الضخمة العالميون ومشغلو الاتصالات بشكل كبير في البنية التحتية المحايدة للناقل. يوفر ذلك للمؤسسات اتصالاً أفضل ومرونة وامتثالاً للأطر التنظيمية. تسرع عمليات الاندماج والاستحواذ والمشاريع المشتركة من تغطية الشبكة وتنوع الخدمات. تدعم هذه الاستثمارات أيضًا الحلول الخضراء والفعالة في استخدام الطاقة. تتبنى الشركات نماذج أعمال مبتكرة للتوسع عبر مناطق متعددة. تخلق البنية التحتية المعززة فرصًا للنمو في الإيرادات على المدى الطويل. يستفيد المستثمرون من التدفقات النقدية المتوقعة وتقدير الأصول في سوق متنامٍ.

- على سبيل المثال، أعلنت خدمات مركز بيانات كولت عن توسيع حرمها في هايز بغرب لندن، مع التخطيط للمرحلة الأولى لتقديم 60 ميغاواط من سعة تكنولوجيا المعلومات بحلول الربع الثالث من عام 2025. تم تصميم المشروع لدعم أعباء العمل عالية الكثافة والذكاء الاصطناعي، مما يعزز بصمة الشركة في الاستضافة الضخمة في المملكة المتحدة.

توسيع التركيز على الاستدامة ونشر البنية التحتية الفعالة في استخدام الطاقة

تدفع اللوائح البيئية وارتفاع تكاليف الطاقة مشغلي مراكز البيانات نحو الممارسات المستدامة. يدمج المشغلون الطاقة المتجددة، والتبريد السائل، وأنظمة إدارة الطاقة لتقليل البصمات الكربونية. يعزز ذلك الكفاءة التشغيلية ويضمن الامتثال للمعايير البيئية المتطورة. يزداد الطلب على مرافق الاستضافة الخضراء بين المؤسسات العالمية. تشجع الحكومات والجهات التنظيمية على تبني الطاقة النظيفة لتحقيق أهداف الحياد الكربوني. يعزز هذا التحول أيضًا السمعة المؤسسية وقيمة العلامة التجارية. ترى الشركات البنية التحتية المستدامة كعامل رئيسي في التنافسية المستقبلية. يعتبر المستثمرون مراكز البيانات الصديقة للبيئة أصولًا قيمة على المدى الطويل.

اتجاهات السوق

دمج الذكاء الاصطناعي والأتمتة لتعزيز الكفاءة التشغيلية

تحول الحلول المدفوعة بالذكاء الاصطناعي عمليات مراكز البيانات من خلال تحسين التبريد، واستخدام الطاقة، وإدارة أعباء العمل. يتبنى سوق استضافة مراكز البيانات في أوروبا أنظمة الصيانة التنبؤية لتقليل وقت التعطل وتحسين أداء الأصول. تتيح منصات المراقبة المدعومة بالذكاء الاصطناعي للمشغلين اتخاذ قرارات في الوقت الفعلي بدقة أكبر. يضمن تخصيص الموارد الآلي موثوقية عالية وتحكمًا أفضل في التكاليف. يدفع هذا الاتجاه الكفاءة على نطاق واسع ويقلل من تعقيدات التشغيل. تركز الشركات على بنية تحتية أكثر ذكاءً للحفاظ على الميزة التنافسية. يحسن الذكاء الاصطناعي أيضًا استراتيجيات تحسين الطاقة. تضمن الأتمتة دورات نشر أسرع وجودة خدمة متسقة.

التحول نحو تصميمات مراكز البيانات المعيارية والقابلة للتوسع للنشر الأسرع

تصاميم الوحدات النمطية تعيد تشكيل استراتيجيات البناء والتشغيل لمزودي المواقع المشتركة. تُمكّن الوحدات الجاهزة من النشر السريع، وخفض التكاليف، وتوسيع السعة بشكل مرن. تدعم الأعمال ذات الأحمال الديناميكية وذروات الطلب الموسمية. تحسن البنية التحتية النمطية من وقت التشغيل، والقدرة على التكيف، وأداء الطاقة. يمكن للمشغلين توسيع الخدمات لتلبية الطلبات المتزايدة على البيانات. يتماشى هذا الاتجاه التصميمي مع استراتيجيات التحول الرقمي السريع للمؤسسات. يكتسب المزودون موقعًا تنافسيًا أقوى من خلال قدرات أسرع للوصول إلى السوق. أصبحت النهج النمطية مركزية في تخطيط البنية التحتية الجاهزة للمستقبل.

زيادة نشر الرفوف عالية الكثافة لتعظيم استخدام المساحة

يقوم مزودو المواقع المشتركة بنشر الرفوف عالية الكثافة لدعم تزايد قوة المعالجة واحتياجات البنية التحتية المدمجة. يتطور سوق المواقع المشتركة لمراكز البيانات في أوروبا لاستيعاب أحمال العمل الخاصة بالذكاء الاصطناعي والحوسبة عالية الأداء. تقلل الحلول عالية الكثافة من البصمة بينما تحسن فعالية استخدام الطاقة. يدمج المشغلون حلول تبريد متقدمة للحفاظ على معايير الأداء. يدعم هذا الاتجاه الشركات الكبيرة التي تتطلب بيئات حوسبة قوية. تعزز النشر عالي الكثافة من قابلية التشغيل على نطاق واسع والاستدامة. يقوم المزودون بتحسين تخطيطات المرافق لتحقيق أقصى قدر من الكفاءة. تُمكّن هذه الترقيات من تحسين استخدام السعة واتساق الأداء.

توسيع أنظمة الربط البيني لدعم الاتصال الرقمي العالمي

أصبحت خدمات الربط البيني حاسمة لاستراتيجيات التحول الرقمي للمؤسسات. يعزز مشغلو المواقع المشتركة الاتصال بالنظام البيئي مع شركات الاتصالات ومزودي السحابة وشبكات توصيل المحتوى. يسمح ذلك للشركات بتقليل زمن الانتقال وتحسين تجربة المستخدم. تدفع مراكز الربط البيني كفاءة حركة المرور وتقوي سلاسل التوريد الرقمية. توفر خدمات الربط المتبادل والتواصل المرونة التشغيلية والقدرة على التحمل. يدعم هذا النظام البيئي الشبكي المتنامي التطبيقات في الوقت الفعلي والتقنيات الناشئة. يضع توسيع المرافق المترابطة أوروبا كمركز رقمي عالمي رئيسي. يتماشى هذا الاتجاه مع الطلب المتزايد للمؤسسات على الاتصال المتكامل.

تحديات السوق

زيادة استهلاك الطاقة والضغوط البيئية تزيد من تعقيد العمليات

يواجه سوق المواقع المشتركة لمراكز البيانات في أوروبا زيادة في الطلب على الطاقة مدفوعة بزيادة حجم البيانات والنشر عالي الكثافة. تضغط العمليات الكثيفة الطاقة على شبكات الطاقة وتزيد من تكاليف التشغيل للمزودين. كما تزيد من التدقيق البيئي والالتزامات الامتثالية. تضغط اللوائح على المشغلين لاعتماد الطاقة المتجددة وأنظمة التبريد الفعالة. يتطلب الانتقال إلى بنية تحتية أكثر خضرة استثمارات أولية كبيرة. يخلق ندرة الطاقة في بعض المناطق مخاطر تشغيلية وتحد من توسع السعة. يظل تحقيق التوازن بين أهداف الاستدامة والربحية تحديًا حاسمًا. يجب على المشغلين الابتكار لضمان حلول طاقة موثوقة وفعالة من حيث التكلفة.

تعقيد الامتثال التنظيمي ومخاوف سيادة البيانات تؤثر على استراتيجيات التوسع

تخلق قوانين حماية البيانات وتوطينها المتطورة حواجز تشغيلية لمقدمي خدمات الاستضافة المشتركة. يجب أن يتوافق سوق مراكز البيانات الأوروبية للاستضافة المشتركة مع متطلبات اللائحة العامة لحماية البيانات (GDPR) الصارمة واللوائح الوطنية. يعقد ذلك استراتيجيات مشاركة البيانات وتخزينها عبر الحدود. تزيد معايير الامتثال المختلفة عبر المناطق من الأعباء الإدارية والتكاليف. تواجه الشركات تحديات في ضمان الالتزام القانوني المستمر. هذه التعقيدات التنظيمية تبطئ التوسع وتؤثر على المرونة. يحتاج مقدمو الخدمات إلى أطر حوكمة قوية للحفاظ على الثقة والموقع في السوق. يظل التوازن بين المرونة التشغيلية والامتثال القانوني مصدر قلق استراتيجي.

فرص السوق

زيادة الطلب على عمليات النشر واسعة النطاق وعلى الحافة تخلق فرص استثمارية

تسرع عمليات النشر واسعة النطاق وعلى الحافة من توسيع قدرة الاستضافة المشتركة. يستفيد سوق مراكز البيانات الأوروبية للاستضافة المشتركة من زيادة تبني السحابة من قبل الشركات والحاجة إلى بنية تحتية منخفضة التأخير. تحسن المنشآت القريبة من المستخدمين السرعة والأداء. يخلق الطلب الواسع النطاق من شركات التكنولوجيا العالمية تدفقات إيرادات مستقرة. تجذب هذه الاتجاهات المستثمرين الكبار في البنية التحتية. يمكن لمقدمي الخدمات الاستفادة من المواقع الاستراتيجية لالتقاط الطلب الناشئ. يوفر التوسع في المناطق غير المستغلة إمكانات نمو كبيرة.

الابتكارات المدفوعة بالاستدامة تخلق ميزة تنافسية للمشغلين

تفتح حلول البنية التحتية المستدامة فرص استثمارية جديدة. يشهد سوق مراكز البيانات الأوروبية للاستضافة المشتركة تحولًا قويًا نحو الطاقة المتجددة، والتبريد الفعال، ومبادئ التصميم الدائري. تحقق الشركات التي تتبنى التقنيات الخضراء امتثالًا تنظيميًا أفضل وقيمة علامة تجارية أقوى. تجذب العمليات الصديقة للبيئة الشركات التي تهتم بالبيئة. يعزز هذا التحول قيمة الأصول ومرونة العمليات. تخلق المنشآت الخضراء أيضًا تمايزًا تنافسيًا. يضمن المشغلون الذين يضعون الأولوية للاستدامة نموًا طويل الأجل وثقة المستثمرين.

تقسيم السوق

حسب النوع

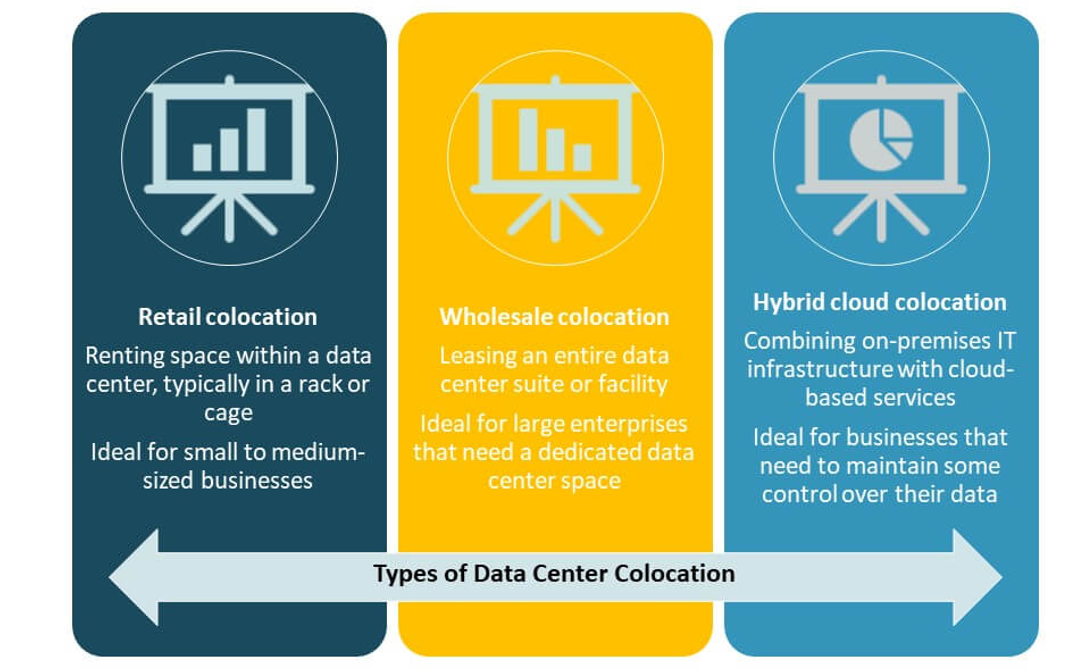

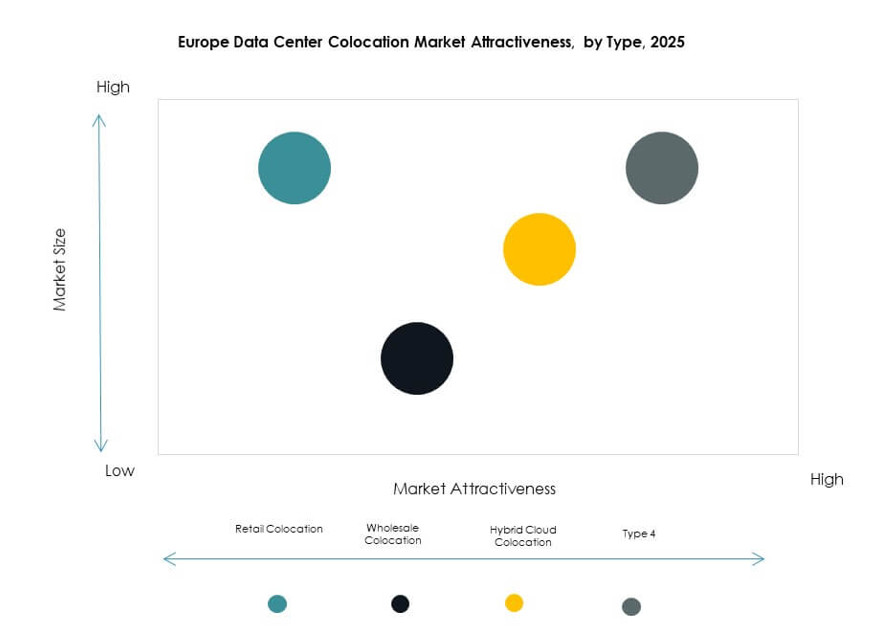

تهيمن الاستضافة المشتركة للبيع بالتجزئة على سوق مراكز البيانات الأوروبية للاستضافة المشتركة بحصة كبيرة بسبب مرونتها وكفاءتها من حيث التكلفة. تفضل الشركات هذا النموذج لإدارة بصمات تكنولوجيا المعلومات الصغيرة دون امتلاك البنية التحتية. تخدم الاستضافة المشتركة بالجملة الشركات الكبرى التي تبحث عن مساحة مخصصة للأحمال العالية. ينمو الاستضافة المشتركة السحابية الهجينة بسرعة، مدعومة بالطلب على التكامل السلس بين البيئات المحلية والسحابية. يظل البيع بالتجزئة النموذج السائد بسبب القابلية للتوسع والاستثمارات الأولية المنخفضة.

حسب مستوى الطبقة

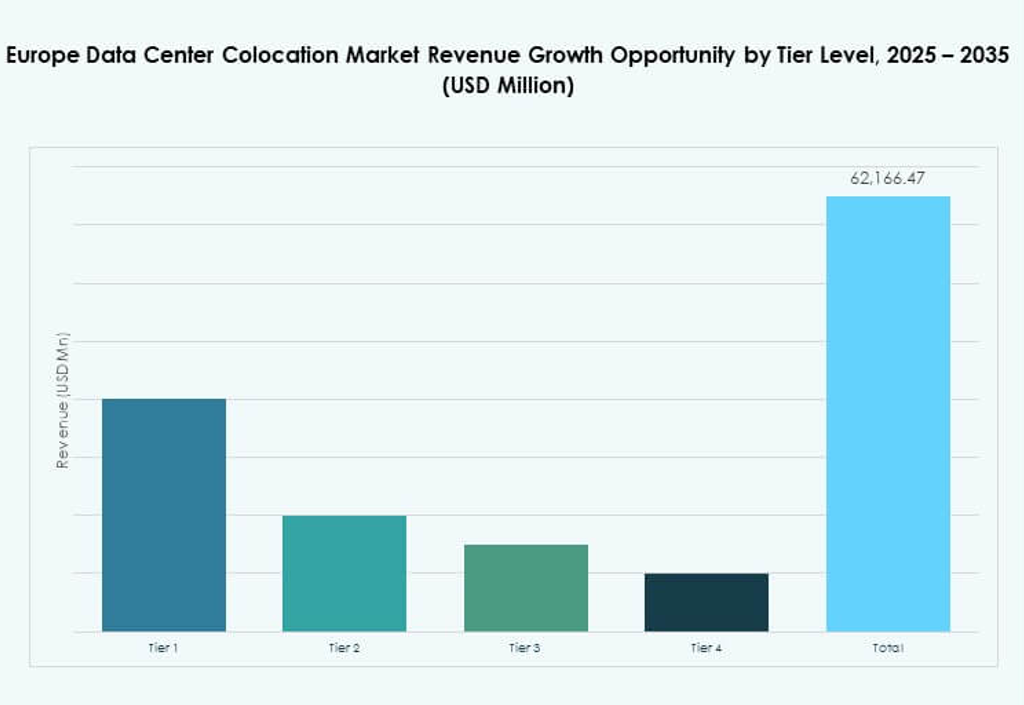

تحمل الطبقة 3 الحصة الأكبر في سوق مراكز البيانات الأوروبية للاستضافة المشتركة، حيث تقدم تكرارًا عاليًا وأمانًا وضمانات زمن تشغيل. تدعم الأحمال الحرجة للشركات مع الحد الأدنى من التوقف. تتوسع الطبقة 4 بثبات حيث تطالب الشركات بأقصى درجات الموثوقية والتميز التشغيلي. تلبي الطبقة 1 والطبقة 2 احتياجات المنظمات الأصغر ذات مستويات الأهمية الأقل. الطلب القوي على البنية التحتية عالية الأداء يجعل الطبقة 3 الخيار المفضل بين عملاء الشركات.

حسب حجم المؤسسة

تهيمن الشركات الكبرى على سوق استضافة مراكز البيانات في أوروبا بسبب احتياجاتها العالية لمعالجة البيانات ومتطلبات تكنولوجيا المعلومات المعقدة. تعتمد هذه المنظمات على الاستضافة لتحقيق أمان أفضل وقابلية للتوسع واتصال عالمي. تتبنى الشركات الصغيرة والمتوسطة خدمات الاستضافة لتقليل تكاليف البنية التحتية وتحسين الكفاءة. تواصل الشركات الكبيرة القيادة، مدعومة باستراتيجيات قوية للتحول الرقمي ومبادرات التوسع العالمي.

حسب صناعة المستخدم النهائي

يحتل قطاع تكنولوجيا المعلومات والاتصالات الحصة الأكبر من سوق استضافة مراكز البيانات في أوروبا، مدفوعًا بحركة البيانات الثقيلة والطلب المتزايد على الاتصال عالي السرعة. يُعتبر القطاع المالي والمصرفي والتأمين قطاعًا رئيسيًا آخر، حيث يعطي الأولوية للبنية التحتية الآمنة والمتوافقة. تقوم صناعات الرعاية الصحية والإعلام بتوسيع استخدامها لدعم الطب عن بُعد والبث وتوصيل المحتوى الرقمي. تتبنى صناعات التجزئة وغيرها الاستضافة لتحسين تكاليف التشغيل. يظل قطاع تكنولوجيا المعلومات والاتصالات الصناعة المهيمنة بسبب كثافة البيانات.

رؤى إقليمية

أوروبا الغربية تقود السوق ببنية تحتية رقمية قوية واستثمارات

تقود أوروبا الغربية سوق استضافة مراكز البيانات في أوروبا بحصة 43%، مدعومة ببنية تحتية رقمية متقدمة، واتصال عالي، وأطر تنظيمية قوية. تعمل ألمانيا وهولندا وفرنسا والمملكة المتحدة كمراكز رئيسية للشركات الكبيرة والمؤسسات. تقدم هذه الدول إمدادات طاقة مستقرة، ونظم اتصال متقدمة، ومواقع استراتيجية. تعزز الاستثمارات القوية في الاستدامة واعتماد التكنولوجيا قيادتها. تجذب أوروبا الغربية كل من المشغلين العالميين والمستثمرين الباحثين عن فرص نمو موثوقة.

شمال وجنوب أوروبا يبرزان كمناطق نمو استراتيجية

تشكل شمال وجنوب أوروبا معًا حصة 34% من السوق، مدعومة بزيادة الطلب المؤسسي وتوسع الاتصال الشبكي. تشهد دول مثل الدنمارك والسويد وإسبانيا وإيطاليا زيادة في تطوير مراكز البيانات بسبب الظروف المناخية المواتية وتوافر الطاقة المتجددة. تستفيد المنطقة من الحوافز الحكومية لاعتماد الطاقة المستدامة. تعزز المواقع الساحلية الاستراتيجية الاتصال الدولي. تجذب المراكز الناشئة في هذه المناطق استثمارات كبيرة ومزودي استضافة جدد.

- على سبيل المثال، أعلنت شركة STACK Infrastructure عن حرم جديد لمركز بيانات في Høje-Taastrup، غرب كوبنهاغن. تم تصميم الموقع لاستيعاب قدرة تصل إلى 100 ميجاوات مع تأمين الطاقة المتجددة ويتميز بأنظمة الحفاظ على المياه واستعادة الحرارة المهدرة لدعم التدفئة المركزية. يعكس المشروع تركيز الدنمارك على البنية التحتية الرقمية المستدامة.

أوروبا الوسطى والشرقية تظهر إمكانات قوية لتوسيع القدرة

تمتلك أوروبا الوسطى والشرقية حصة 23% من سوق استضافة مراكز البيانات في أوروبا. تبرز بولندا وجمهورية التشيك والمجر كمواقع تنافسية بسبب المزايا التكلفة وتحسين البنية التحتية. تشجع تكاليف التشغيل المنخفضة واعتماد السحابة المتزايد الاستثمار في هذه الأسواق. تدعم الحكومات توسيع البنية التحتية الرقمية من خلال سياسات مواتية. يعزز الموقع الاستراتيجي بين أوروبا الغربية وآسيا الأهمية الإقليمية. تقدم هذه المنطقة فرصًا كبيرة للمستثمرين الذين يستهدفون قدرة الاستضافة غير المستغلة.

- على سبيل المثال، يوفر مرفق EdgeConneX في وارسو WAW02 قدرة 12.3 ميجاوات N+1 قابلة للتوسع إلى 31.5 ميجاوات، حيث تم إطلاقه كمركز بيانات مصمم من المستوى الثالث، محايد للناقل، يخدم احتياجات البنية التحتية للسحابة والمحتوى في بولندا منذ عام 2022.

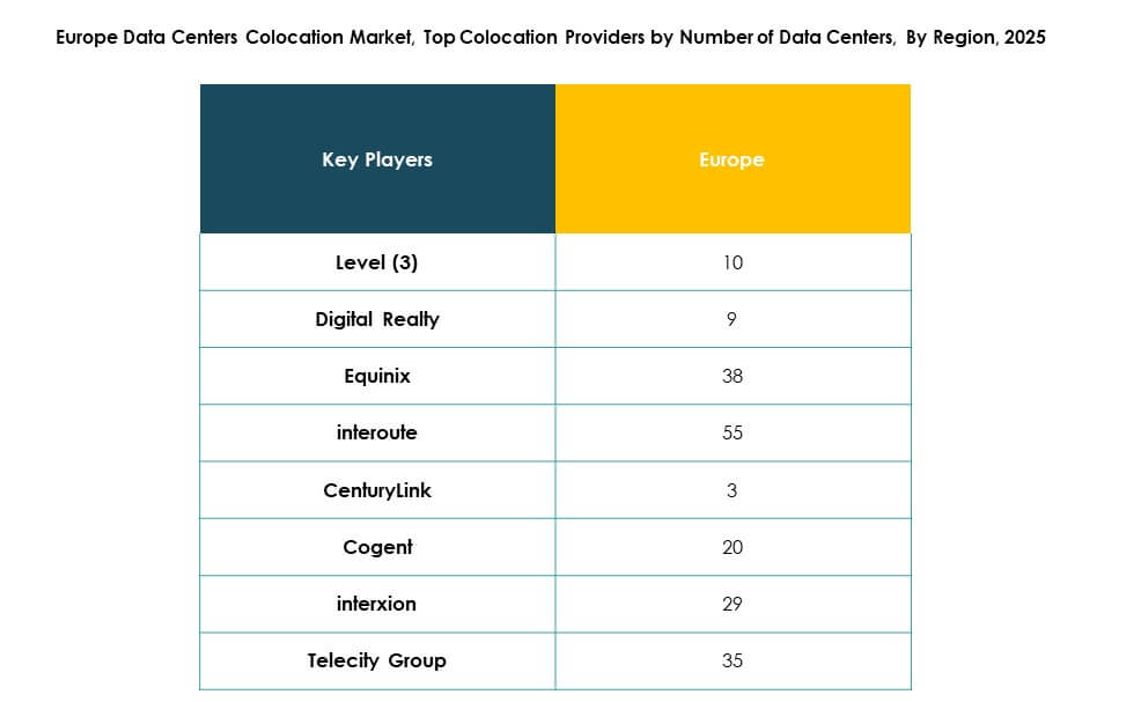

رؤى تنافسية:

- Virtus Data Centres

- Global Switch Holdings Limited

- Scaleway

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI Corporation)

- Zayo Group, LLC

يُعرف سوق مراكز البيانات المشتركة في أوروبا بمنافسة قوية بين اللاعبين العالميين والإقليميين. يتميز بالتوسع المستمر في القدرة، والشراكات الاستراتيجية، وزيادة الاستثمار في البنية التحتية المستدامة. تقوم الشركات الرائدة ببناء مرافق ضخمة لتلبية الطلب المتزايد من الشركات والسحابة. يركز المشغلون على أنظمة الربط البيئي وأنظمة التبريد المتقدمة لتحسين الأداء وتقليل التكاليف. تعزز عمليات الاندماج والاستحواذ من وضع السوق وتوسع النطاق الجغرافي. تشكل الالتزامات بالاستدامة استراتيجيات التمايز على المدى الطويل. تدعم الموثوقية التشغيلية العالية، وانخفاض زمن الاستجابة، والامتثال التنظيمي القوي المزايا التنافسية. تخلق هذه الديناميكيات بيئة حيث تقود الابتكار والقابلية للتوسع القيادة.

التطورات الأخيرة:

- في أكتوبر 2025، بدأت QTS في إعداد الموقع لمركز بيانات جديد بقيمة 13 مليار دولار في نورثمبرلاند، المملكة المتحدة. من المتوقع أن ينمو المرفق إلى 720 ميجاوات عند الانتهاء، مما يجعله من بين أكبر مشاريع المراكز المشتركة في أوروبا ويستهدف تقديم خدمات قابلة للتوسع للشركات الكبيرة ومقدمي الخدمات الضخمة.

- في سبتمبر 2025، أعلنت EdgeMode وSUB1 عن شراكة استراتيجية تهدف إلى تسريع مشاريع مراكز البيانات المشتركة في جميع أنحاء أوروبا. تسعى الشراكة إلى الاستفادة من خبرة كلا الشركتين لنشر مرافق متقدمة تدعم الذكاء الاصطناعي والمهام عالية الكثافة، مع التركيز الأولي على الأسواق الحضرية الكبرى في المملكة المتحدة وألمانيا.

- في أغسطس 2025، أطلقت مجموعة Goodman (مقرها سيدني) شراكة لمراكز البيانات الأوروبية لتطوير مرافق مشتركة جديدة في عدة عواصم. تم تصميم هذه المبادرة لتلبية الطلب المتزايد من مقدمي الخدمات الضخمة والسحابية، مع التخطيط للبناء في مواقع استراتيجية في لندن وفرانكفورت وأمستردام.

- في فبراير 2025، كشفت Virtus Data Centres عن خطط لإطلاق أول مرفق لها في ميلانو، إيطاليا، مما يمثل توسعها في سوق أوروبي ثالث بعد المملكة المتحدة وألمانيا. من المقرر أن يبدأ تطوير هذا الموقع الجديد في الربع الثاني من عام 2025، استجابة للطلب المتزايد على البنية التحتية الرقمية عبر أوروبا القارية.