الملخص التنفيذي:

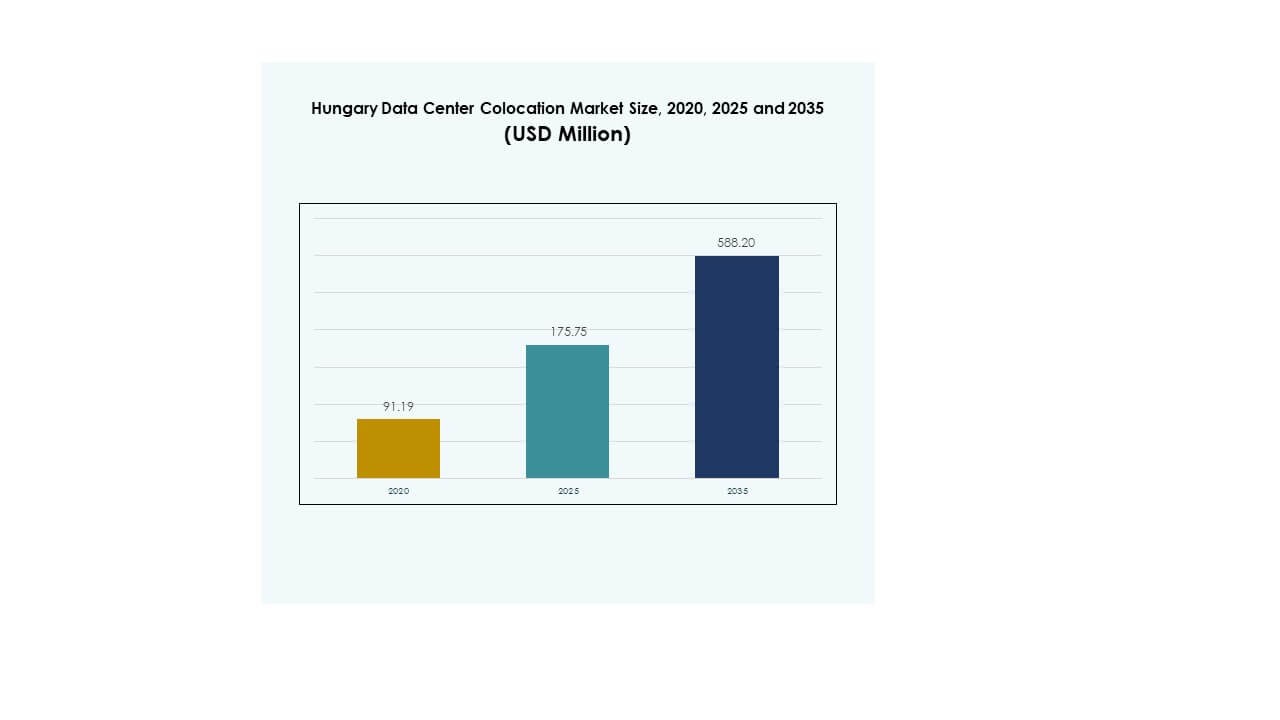

تم تقييم حجم سوق مراكز البيانات المشتركة في المجر بقيمة 91.19 مليون دولار أمريكي في عام 2020 ليصل إلى 175.75 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 588.20 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.78% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في المجر 2025 |

175.75 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في المجر، معدل النمو السنوي المركب |

12.78% |

| حجم سوق مراكز البيانات المشتركة في المجر 2035 |

588.20 مليون دولار أمريكي |

يتوسع السوق من خلال الاعتماد السريع على السحابة، ودمج الذكاء الاصطناعي، والطلب المتزايد على البنية التحتية الطرفية. تزايد أحمال العمل في الشركات ومتطلبات الشبكات ذات زمن الانتقال المنخفض تدفع المشغلين لبناء مرافق مشتركة أكثر قابلية للتوسع. الأهداف المتعلقة بالاستدامة، والأتمتة، والنماذج السحابية الهجينة تحول استراتيجيات التشغيل. يوفر السوق بيئات استضافة آمنة وفعالة من حيث التكلفة وعالية الأداء للشركات، مما يجعله ذا أهمية استراتيجية للمستثمرين والمزودين العالميين.

تقود أوروبا الغربية السوق بفضل البنية التحتية المتقدمة والنظم السحابية القوية، مما يخلق ظروفًا مواتية للنمو. تبرز المجر كمركز إقليمي بسبب موقعها المركزي وتوسع الاتصال. تكتسب دول أوروبا الشرقية زخماً من خلال الاستثمارات الأجنبية المتزايدة والتحول الرقمي. هذا التحول الجغرافي يعزز دور المجر داخل المشهد الأوسع لمراكز البيانات المشتركة في أوروبا.

محركات السوق

نمو قوي مدفوع بالتحول الرقمي وتوسع السحابة

ينمو سوق مراكز البيانات المشتركة في المجر بسرعة بسبب زيادة الاعتماد على السحابة ورقمنة الشركات. تعتمد الشركات على مرافق مشتركة قابلة للتوسع لتقليل التكاليف التشغيلية وتحقيق نشر أسرع. الطلب القوي على حلول السحابة الهجينة يحول استراتيجيات البنية التحتية التقليدية لتكنولوجيا المعلومات. يمكن الشركات من تحسين إدارة أحمال العمل وتعزيز أمان البيانات. الاستثمارات الاستراتيجية في البنية التحتية من الجيل التالي تخلق فرصًا للاعبين المحليين والدوليين. تدعم شبكات الألياف عالية السرعة حركة البيانات المتزايدة وعمليات زمن الانتقال المنخفض. تساعد المرافق المشتركة الشركات على تجنب ملكية البنية التحتية المكلفة. هذا التحول يعزز القيمة الاستراتيجية للمرافق المشتركة للأحمال الحرجة.

دمج الذكاء الاصطناعي والحوسبة الطرفية والأتمتة في عمليات مراكز البيانات

يدفع تكامل الحوسبة الطرفية والذكاء الاصطناعي تطوير مرافق الاستضافة المتقدمة. تقوم الشركات بنشر أدوات الأتمتة الذكية لتعزيز تخصيص الموارد وكفاءة العمليات. يحسن الأداء، ويُحسن استخدام الطاقة، ويدعم التطبيقات المتطورة التي تعتمد على البيانات بكثافة. تعتمد الشركات في مجالات التجزئة والتمويل والاتصالات على هذه البنية التحتية للبقاء تنافسية. تمكّن الابتكارات الاستراتيجية في أدوات الأتمتة المشغلين من تقليل فترات التوقف وزيادة الموثوقية. هذا التحول يجعل الاستضافة مكونًا أساسيًا في النظم البيئية الرقمية. يضمن المراقبة المدعومة بالذكاء الاصطناعي اكتشافًا أسرع للانحرافات ومرونة أفضل للشبكة. يعزز من التنافسية العامة لمقدمي الخدمات.

ارتفاع اهتمام المستثمرين وتطوير البنية التحتية الاستراتيجية

يحول الاستثمار الأجنبي المتزايد المجر إلى وجهة رئيسية للاستضافة في أوروبا. يستهدف المستثمرون الموقع الاستراتيجي للبلاد لخدمة وسط وشرق أوروبا. يتيح ذلك للشركات متعددة الجنسيات توسيع تغطية شبكتها وتلبية احتياجات توطين البيانات. يخلق الدعم الحكومي القوي للبنية التحتية الرقمية ظروف استثمارية مواتية. يقوم المطورون ببناء مرافق معيارية لتسريع إضافة السعة وتحسين كفاءة الطاقة. يتماشى هذا النهج الاستراتيجي مع الطلب المتزايد من الشركات على الاستضافة الآمنة والقابلة للتوسع. تحسن البنية التحتية للاتصال المحسن من مرونة العمليات. يجذب هذا كل من المشغلين الضخمين ومتوسطي الحجم إلى السوق.

- على سبيل المثال، في أكتوبر 2025، وقعت مجموعة 4iG اتفاقية أولية غير ملزمة مع شركة أكسيوم سبيس تتضمن التزامًا استثماريًا بقيمة 100 مليون دولار أمريكي وإطار عمل منفصل بقيمة 100 مليون دولار أمريكي لبرنامج مركز بيانات مداري، مما يشير إلى الدور المتزايد للمجر في مبادرات البنية التحتية الرقمية المتقدمة.

كفاءة الطاقة والاستدامة كأولويات أساسية للبنية التحتية

تشكل الاستدامة قرارات التصميم والبناء لمرافق الاستضافة. يركز المشغلون على دمج الطاقة المتجددة ومستويات PUE المنخفضة لتحقيق أهداف الكفاءة الصارمة. يضمن ذلك الامتثال لأهداف المناخ في الاتحاد الأوروبي ويخفض تكاليف التشغيل طويلة الأجل. تدعم التقنيات الخضراء مثل التبريد السائل وإدارة الطاقة القائمة على الذكاء الاصطناعي هذه الجهود. تقدر الشركات المرافق المستدامة لتحقيق أهداف الحوكمة البيئية والاجتماعية وتوقعات العملاء. يسرع هذا التوافق بين أهداف الاستدامة المؤسسية واستراتيجية البنية التحتية من توسع السوق. يعزز الابتكار المستمر في حلول الطاقة والتبريد من تنافسية المشغلين. يضع المجر كمركز بيانات مستدام في المنطقة.

- على سبيل المثال، في عام 2025، أطلقت المجر برنامج تطوير رقمي بقيمة 2 مليار فورنت للشركات الصغيرة والمتوسطة، يقدم منحًا لدعم الاستثمارات في تكنولوجيا المعلومات والاتصالات والترقيات الرقمية. يهدف المخطط إلى تعزيز التنافسية وتشجيع تبني التكنولوجيا عبر النظام البيئي للأعمال.

اتجاهات السوق

نشر الحوسبة الطرفية المتزايد لدعم التطبيقات الحساسة للكمون

يشهد سوق استضافة مراكز البيانات في المجر زيادة حادة في نشر مرافق الحوسبة الطرفية. يقود الطلب على معالجة منخفضة الكمون في خدمات إنترنت الأشياء والذكاء الاصطناعي والجيل الخامس هذا التوسع. يقوم مشغلو الاتصالات ومقدمو الخدمات السحابية بنشر بنية تحتية طرفية لتقديم خدمات في الوقت الفعلي. يساعد ذلك الشركات في دعم التطبيقات مثل الأنظمة الذاتية والواقع المعزز/الافتراضي والطب عن بعد. تعزز العقد الطرفية من تقديم الخدمات مع تقليل ازدحام الشبكة. يتماشى هذا الاتجاه مع طلب الشركات على بنية تحتية مرنة وفعالة من حيث التكلفة. تسرع المبادرات الحكومية القوية حول الاتصال الرقمي من هذا التطور. يعزز من دور المجر كمركز ناشئ للحوسبة الطرفية في أوروبا.

توسع مرافق مراكز البيانات الضخمة والمحايدة للناقلين

مزودو الخدمات الضخمة يقومون بتوسيع عملياتهم في المجر لخدمة أحمال العمل المؤسسية والسحابية الأصلية. تتيح المرافق المحايدة للناقلات للشركات الربط بين شبكات متعددة، مما يحسن المرونة والتكرار. يدعم ذلك العدد المتزايد من عمليات النشر متعددة السحابات عبر الصناعات. يركز مزودو الخدمات على المواقع الاستراتيجية لتقديم زمن وصول أقل وتوافر أعلى. يعزز هذا الاتجاه الشراكات بين مشغلي المواقع المشتركة وشركات التكنولوجيا العالمية. يزيد نشر القدرات الضخمة من القدرة التنافسية والوصول إلى الخدمات. يؤدي دخول السوق الجديد إلى تعزيز المنافسة، مما يؤدي إلى تحسين نماذج التسعير. يضمن ذلك حصول الشركات على حلول استضافة فعالة من حيث التكلفة وقابلة للتوسع.

التركيز على بنية تحتية أمنية متقدمة لتلبية المتطلبات التنظيمية

تغير المخاوف المتزايدة بشأن الأمن السيبراني تخطيط البنية التحتية لمرافق المواقع المشتركة. تكتسب أنظمة الأمان المتقدمة مثل نماذج الثقة الصفرية والكشف عن التهديدات المستندة إلى الذكاء الاصطناعي اعتمادًا متزايدًا. يدعم ذلك الامتثال الصارم لقوانين حماية البيانات والخصوصية في الاتحاد الأوروبي. تسعى الشركات إلى بيئات مواقع مشتركة مع تشفير متقدم ومراقبة في الوقت الفعلي. يعزز اعتماد أطر الأمان متعددة الطبقات الثقة بين المشغلين والعملاء. يستثمر مزودو الخدمات بشكل كبير في الأمان المادي والشبكي لتقليل الثغرات. يعزز هذا الاتجاه مرونة النظام البيئي لمراكز البيانات بشكل عام. يخلق تمايزًا تنافسيًا للمزودين الذين يتمتعون بقدرات أمان متقدمة.

زيادة الطلب على الترابط والخدمات ذات النطاق الترددي العالي

تولي الشركات الأولوية لمرافق المواقع المشتركة ذات الترابط القوي لدعم استراتيجيات السحابة المتعددة. يحسن ذلك معالجة حركة البيانات ويمكّن من أداء التطبيقات بسلاسة. يدفع التحول الرقمي المتزايد عبر الصناعات إلى طلب أعلى على تنوع الناقلات والوصول إلى الشبكة. يتعاون مزودو الخدمات السحابية والشركات لنشر حلول ترابط ذات نطاق ترددي عالٍ. تساعد هذه القدرات الشركات على تحقيق تسليم أسرع للخدمات وتحسين تجربة المستخدم النهائي. تقلل مراكز الترابط من الاعتماد على الناقلات الفردية وتعزز المرونة. يؤدي صعود الصناعات الثقيلة المحتوى مثل البث والألعاب إلى زيادة هذا الطلب بشكل أكبر. يعزز ذلك مكانة المجر كمركز ترابط إقليمي.

تحديات السوق

تكاليف البنية التحتية والطاقة العالية تؤثر على استراتيجيات التوسع

يواجه سوق المواقع المشتركة لمراكز البيانات في المجر ارتفاعًا في تكاليف البنية التحتية التي تؤثر على جداول تطوير المشاريع ونماذج التسعير. تظل أسعار الطاقة متقلبة، مما يزيد من تكاليف التشغيل لمزودي المواقع المشتركة. يضع ذلك ضغطًا على تسعير الخدمات ويبطئ خطط توسيع القدرات. يواجه المشغلون الصغار والمتوسطون تحديات في التنافس مع مزودي الخدمات الضخمة. تتطلب مبادرات كفاءة الطاقة استثمارات رأسمالية كبيرة، مما يخلق حواجز أمام الوافدين الجدد. يزيد الامتثال التنظيمي الصارم حول الاستدامة من تكاليف رأس المال والتشغيل. تخلق هذه العوامل التكلفة ضغوطًا مالية على المشغلين الذين يسعون لتحقيق الربحية طويلة الأجل. يصبح الحفاظ على تسعير تنافسي مع تحقيق أهداف الطاقة أمرًا صعبًا بشكل متزايد.

نقص القوى العاملة الماهرة وتعقيدات تنظيمية

النقص في المهنيين المهرة في عمليات مراكز البيانات يفرض تحديات تشغيلية لمقدمي الخدمات. يؤثر ذلك على كفاءة وموثوقية إدارة البنية التحتية الحيوية. الأطر التنظيمية المعقدة حول حماية البيانات واستخدام الطاقة تزيد من أعباء الامتثال. يستثمر المشغلون بشكل كبير في التدريب والاستشارات القانونية للحفاظ على التوافق التشغيلي. هذا يزيد من هيكل التكلفة الإجمالية ويؤثر على سرعة التوسع. يتكيف مقدمو الخدمات العالميون بسرعة، لكن اللاعبين الأصغر يواجهون عقبات في توسيع العمليات. توافر المواهب المتمرسة المحدود يبطئ دورات الابتكار والنمو الاستراتيجي. تتطلب هذه التحديات تنسيق السياسات والعمل الصناعي للتغلب عليها.

فرص السوق

زيادة الاستثمار الأجنبي والشراكات الاستراتيجية في البنية التحتية

يستفيد سوق مراكز البيانات في المجر من زيادة الاستثمارات الأجنبية والمشاريع المشتركة. يستهدف المستثمرون الموقع المركزي للبلاد لتلبية متطلبات الاتصال الإقليمي. يعزز تدفقات حركة البيانات عبر الحدود ويحسن عمق البنية التحتية الرقمية. توسع الشراكات الاستراتيجية بين الشركات العالمية والمحلية القدرة بسرعة. يتيح هذا التعاون دخول السوق بشكل أسرع وتقديم خدمات أوسع. يعزز سمعة البلاد كمركز رقمي موثوق به. يواصل مناخ الاستثمار جذب كل من صناديق البنية التحتية ومزودي التكنولوجيا. يخلق هذا بيئة مواتية لنمو السوق المستدام.

زيادة الطلب على حلول مراكز البيانات الخضراء والمودولية

تدفع أهداف الاستدامة الطلب على مرافق التواجد المشترك الموفرة للطاقة والمودولية. يخلق ذلك فرصًا للمشغلين للتميز من خلال التقنيات الخضراء وأهداف PUE المنخفضة. تدعم التصاميم المودولية النشر الأسرع والقابلية للتوسع مع استثمار أولي أقل. تجذب هذه المرونة كل من الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة التي تسعى إلى التحكم في التكاليف. يتماشى دمج الطاقة المتجددة مع التزامات المناخ في الاتحاد الأوروبي. المشغلون الذين يستفيدون من البنية التحتية المستدامة يحصلون على مكانة سوقية أقوى. يدعم هذا التحول ميزة تنافسية طويلة الأمد وثقة المستثمرين. يساعد المجر في جذب الوافدين الجدد إلى السوق الذين يركزون على الابتكار في التكنولوجيا الخضراء.

تقسيم السوق

حسب النوع

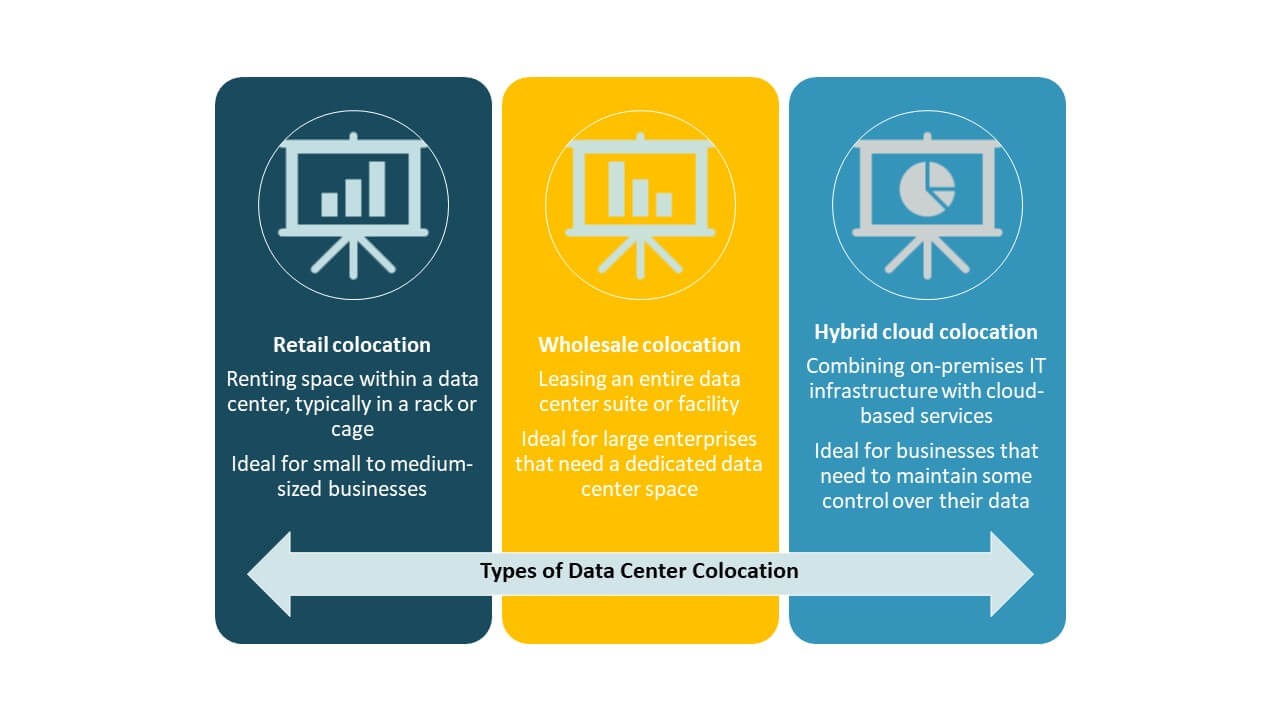

يسيطر التواجد المشترك بالتجزئة على سوق مراكز البيانات في المجر مع طلب قوي من الشركات الصغيرة والمتوسطة والشركات المتوسطة الحجم. يوفر سعة مرنة، وتكاليف رأسمالية أقل، ونشر سريع. يتبع التواجد المشترك بالجملة، مدفوعًا بمقدمي الخدمات السحابية والضخمة الذين يسعون إلى كتل سعة كبيرة. ينمو التواجد المشترك الهجين مع تبني الشركات استراتيجيات السحابة المتعددة. تجعل مرونة النماذج بالتجزئة الخيار المفضل للنشر القابل للتوسع. تفضل الشركات الكفاءة في التكلفة والتحكم في الشبكة. تتيح الحلول بالتجزئة استضافة آمنة وموثوقة دون استثمار كبير في البنية التحتية. يعزز هذا القطاع النمو العام للسوق وربحية المشغلين.

حسب مستوى الطبقة

تهيمن مرافق المستوى الثالث على سوق المراكز المشتركة للبيانات في المجر، حيث تمتلك الحصة السوقية الأكبر. تقدم هذه المرافق موثوقية عالية، وأنظمة احتياطية، وحلول فعالة من حيث التكلفة لتحقيق الجاهزية. يزداد الطلب على المستوى الرابع بين الصناعات الحرجة التي تتطلب تعزيز المرونة. تظل مرافق المستوى الثاني ذات صلة للتطبيقات غير الحرجة التي تبحث عن استضافة اقتصادية. يظهر البنية التحتية للمستوى الأول توسعًا محدودًا بسبب قيود الموثوقية. يجذب توازن المستوى الثالث بين التكلفة والأداء العملاء من الشركات. تدعم هذه المرافق الامتثال للمعايير العالمية واتفاقيات مستوى الخدمة للعملاء. تفضيل قوي لتصاميم المستوى الثالث يشكل الاستثمارات المستمرة في البنية التحتية.

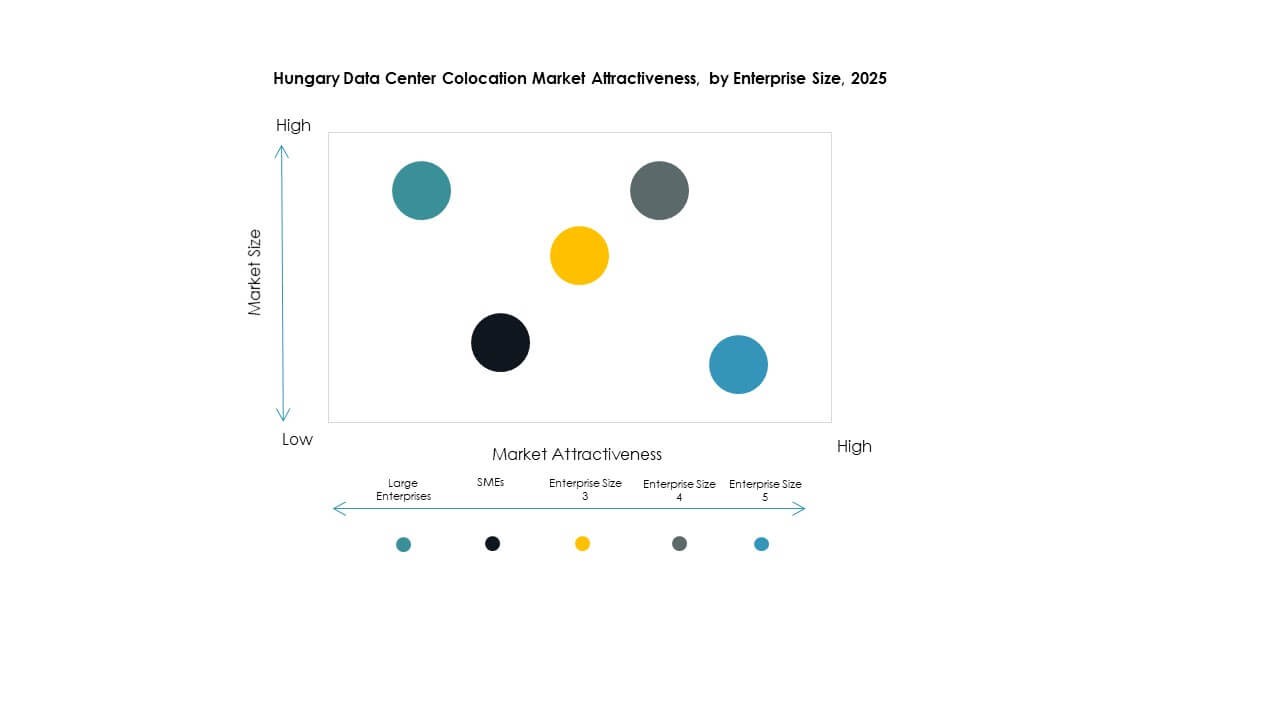

حسب حجم المؤسسة

تقود المؤسسات الكبيرة سوق المراكز المشتركة للبيانات في المجر بسبب احتياجاتها العالية لمعالجة البيانات. تعتمد على بنية تحتية قابلة للتوسع لإدارة أعباء العمل الحرجة بأمان. تليها الشركات الصغيرة والمتوسطة، التي تستفيد من الاستضافة المشتركة بالتجزئة لعمليات تكنولوجيا المعلومات الفعالة من حيث التكلفة. تتيح مرونة الاستضافة المشتركة للشركات الصغيرة التوسع دون تكاليف رأس مالية كبيرة. تدفع الشركات الكبيرة الطلب المستمر على حلول الاتصال المتقدمة والامتثال. يعزز حركة البيانات العالية من الخدمات المالية والاتصالات والإعلام احتياجات السعة. تستفيد الشركات الصغيرة والمتوسطة من البنية التحتية المشتركة مع الحفاظ على التحكم في البيانات. يدعم هذا الهيكل المزدوج للطلب توسع السوق المتوازن.

حسب الصناعة النهائية

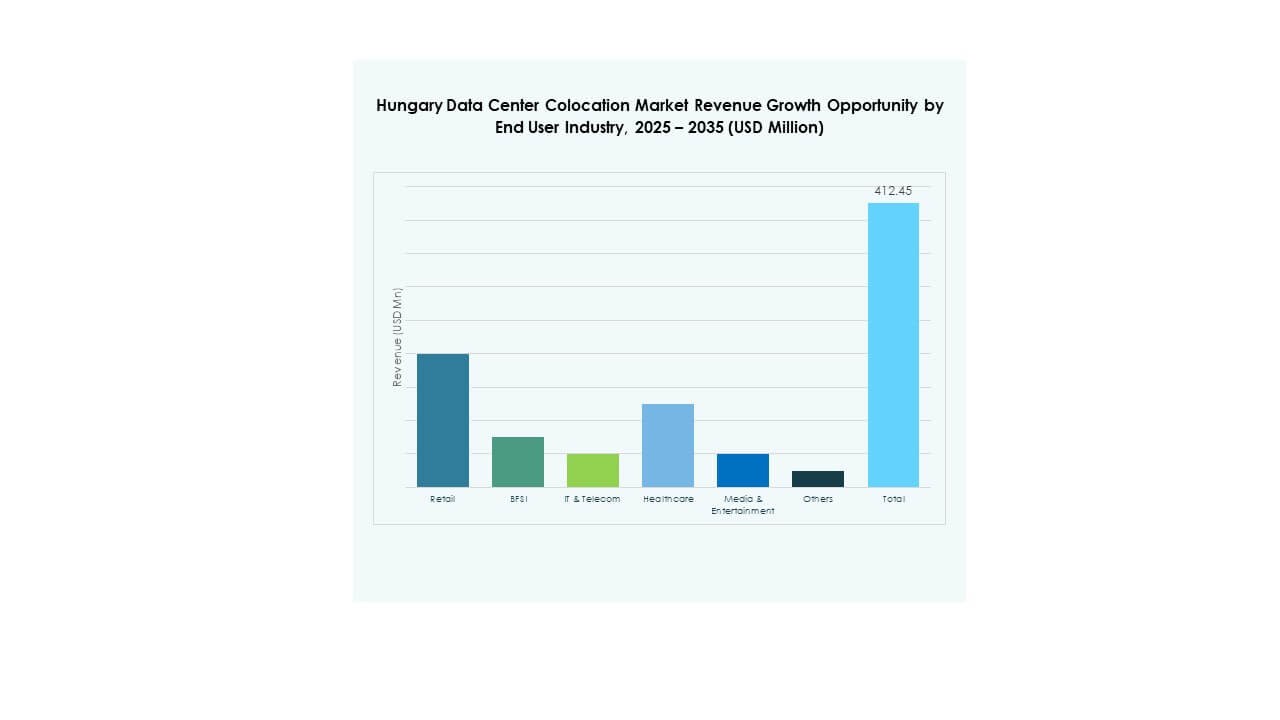

تحتل تكنولوجيا المعلومات والاتصالات الحصة الأكبر في سوق المراكز المشتركة للبيانات في المجر، مدعومة بالتبني السريع للحوسبة السحابية وإطلاق الجيل الخامس. تليها الخدمات المالية والمصرفية، مدفوعة بمتطلبات أمان البيانات والامتثال التنظيمي. تزيد صناعات البيع بالتجزئة والرعاية الصحية من اعتمادها على الاستضافة المشتركة للخدمات الرقمية. يظهر الإعلام والترفيه نموًا قويًا بسبب زيادة حركة البث والألعاب. تتبنى القطاعات الأخرى الاستضافة المشتركة لتقليل تكاليف ملكية البنية التحتية. يجعل الطلب العالي على النطاق الترددي وموثوقية الجاهزية تكنولوجيا المعلومات والاتصالات مستخدمًا نهائيًا مهيمنًا. تدعم الاستثمارات القوية في النظام البيئي الرقمي مزيدًا من النمو.

رؤى إقليمية

غرب المجر يتصدر بقاعدة بنية تحتية قوية – حصة 44%

يمتلك غرب المجر حصة 44% من سوق المراكز المشتركة للبيانات في المجر، مدعومًا بشبكات ألياف متطورة وإمدادات طاقة مستقرة. يدفع وجود مراكز صناعية وتكنولوجية رئيسية الطلب المستمر. تفضل الشركات هذه المنطقة الفرعية لارتباطها الموثوق وقربها الاستراتيجي من أسواق الاتحاد الأوروبي. تجذب مشغلي السحابة الكبيرة والمستثمرين الأجانب الذين يسعون للتوسع الإقليمي. تعزز الكثافة السكانية العالية والنشاط التجاري معدلات استخدام البنية التحتية. يعزز هذا الموقف القيادي دور غرب المجر في الاقتصاد الرقمي الوطني. تظل موقعًا مفضلًا للاستضافة المشتركة بالتجزئة والجملة.

- على سبيل المثال، في يونيو 2025، قررت شركة ماجيار تيليكوم فصل محفظتها للبنية التحتية المتنقلة السلبية التي تضم ما يقرب من 2,800 موقع برج وسطح إلى شركة تابعة مملوكة بالكامل، اعتبارًا من 31 أكتوبر 2025.

وسط المجر يعزز دوره في الاتصال الوطني – حصة 36%

تمثل منطقة وسط المجر نسبة 36%، وتبرز كمركز رئيسي للاتصال في مشهد مراكز البيانات الوطنية. تقود بودابست معظم الطلب من خلال مبادرات رقمية قوية للمؤسسات والحكومة. يوفر موقعها المركزي مزايا لوجستية للعمليات المحلية وعبر الحدود. تستفيد المنطقة من بنية تحتية متقدمة للشبكات وتوافر القوى العاملة الماهرة. يتزايد الاستثمار في مرافق الحافة ومراكز الاتصال بسرعة. يعزز هذا من مكانة وسط المجر كمنطقة استراتيجية لنشر الصناعات الكثيفة البيانات. إنها تصبح وجهة رئيسية لتوسيع السحابة الهجينة.

- على سبيل المثال، في عام 2024، تعاونت مجموعة 4iG مع نوكيا لتحديث وتوحيد شبكات الوصول IP والعمود الفقري DWDM في المجر. كما أطلقت الشركة 2Connect لتوسيع بنيتها التحتية للألياف ومراكز البيانات عبر الطرق الأوروبية.

شرق المجر يظهر بزخم استثماري متزايد – حصة 20%

يمثل شرق المجر 20% من سوق مراكز البيانات في المجر ويكتسب زخماً بفضل مشاريع البنية التحتية الجديدة. يستهدف المستثمرون الأجانب والمطورون المحليون هذه المنطقة للتوسع المستقبلي. تخلق تكاليف الأراضي المنخفضة والقدرات غير المستغلة فرص استثمار جذابة. تدعم البرامج الحكومية للتحول الرقمي تطوير مرافق جديدة للتجميع. تصبح بديلاً استراتيجياً للشركات التي تبحث عن حلول استضافة فعالة من حيث التكلفة. يساعد الدعم السياسي القوي في سد الفجوة في البنية التحتية بين المناطق الشرقية والغربية. من المتوقع أن يعزز هذا الزخم من تنافسيتها الإقليمية بمرور الوقت.

رؤى تنافسية:

- Dataplex

- Invitel

- Rackforest

- Magyar Telekom

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

يتميز سوق مراكز البيانات في المجر بمزيج من المشغلين المحليين واللاعبين العالميين الكبار. يعكس المنافسة القوية التي تركز على سعة الشبكة وموثوقية وقت التشغيل ومرونة الخدمة. يعزز القادة العالميون مثل AWS وGoogle Cloud وEquinix وDigital Realty وجودهم من خلال بنية تحتية قابلة للتوسع ومرافق محايدة للناقلين. يعزز مقدمو الخدمات المحليون مثل Dataplex وInvitel وRackforest وMagyar Telekom من تنافسيتهم من خلال حلول محلية وشراكات استراتيجية. يستثمر المشغلون في شبكات منخفضة التأخير وتوسعات معيارية وأمان متقدم لجذب المؤسسات ومقدمي السحابة. يخلق هذا المزيج من النطاق العالمي والخبرة المحلية مشهداً ديناميكياً حيث تحدد الابتكار في الخدمة وقوة الاتصال قيادة السوق.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت مجموعة 4iG المجرية عن شراكة بارزة مع شركة Axiom Space الأمريكية، تهدف إلى إطلاق أول مركز بيانات مداري في أوروبا (ODC). تم توقيع هذه الاتفاقية الأولية في 3 أكتوبر 2025، وتشمل استثماراً مشتركاً محتملاً يصل إلى 200 مليون دولار أمريكي، مما يبرز طموح المجر في تعزيز مكانتها في قطاعات الفضاء ومراكز البيانات العالمية.

- في أكتوبر 2025، أعلنت Digital Realty عن تعاون مع DXC Technology لتسريع تبني الذكاء الاصطناعي للمؤسسات عبر شبكة مراكز البيانات العالمية الخاصة بها، بما في ذلك العمليات في وسط أوروبا.