الملخص التنفيذي:

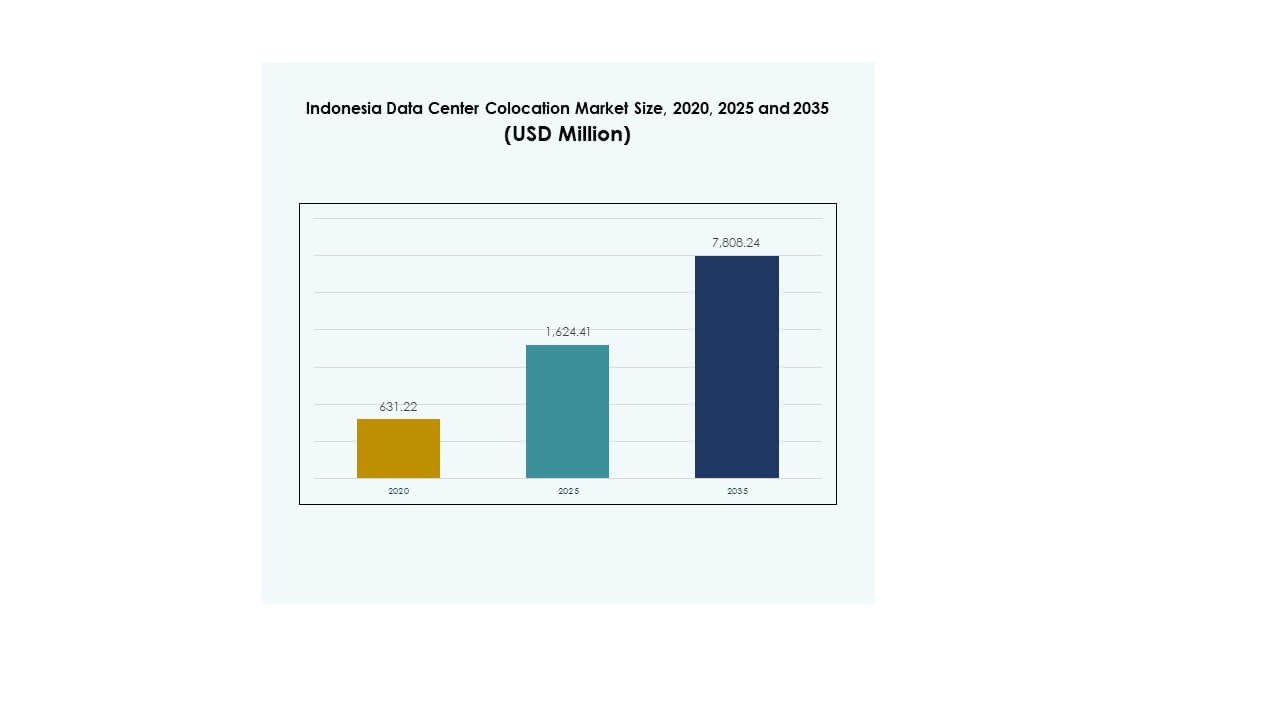

تم تقييم حجم سوق مراكز البيانات المشتركة في إندونيسيا بقيمة 631.22 مليون دولار أمريكي في عام 2020، وبلغ 1,624.41 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7,808.24 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.90% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في إندونيسيا 2025 |

1,624.41 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في إندونيسيا، معدل النمو السنوي المركب |

16.90% |

| حجم سوق مراكز البيانات المشتركة في إندونيسيا 2035 |

7,808.24 مليون دولار أمريكي |

الطلب القوي على خدمات السحابة، وأعباء عمل الذكاء الاصطناعي، والحوسبة الطرفية يدفع سوق مراكز البيانات المشتركة في إندونيسيا. تتبنى الشركات مرافق المشاركة لزيادة المرونة، وتحسين الكفاءة التشغيلية، وتوسيع الخدمات الرقمية. تجذب البنية التحتية الضخمة واستراتيجيات التصميم المستدامة استثمارات كبيرة. يصبح السوق مُمكّناً رئيسياً للتحول الرقمي الوطني، مما يوفر قيمة استراتيجية للمستثمرين المحليين والدوليين.

تتصدر جاكرتا السوق بفضل الاتصال القوي والنظام البيئي الرقمي المتطور. تظهر باتام وسورابايا كمراكز استراتيجية مدعومة بقربها من الطرق الدولية والبرامج الرقمية المدعومة من الحكومة. تجذب هذه المناطق اهتمام المشغلين الضخمين ومزودي السحابة، مما يعزز دور إندونيسيا كمركز محوري في شبكة البنية التحتية الرقمية لجنوب شرق آسيا.

محركات السوق

التحول الرقمي السريع وزيادة اعتماد السحابة

تشهد إندونيسيا تحولاً رقمياً قوياً عبر الصناعات. تقوم الشركات بنقل أعباء العمل الحرجة الخاصة بها إلى مرافق المشاركة لتحسين المرونة، والأمان، وكفاءة التكاليف. يسرع التوسع السريع في التجارة الإلكترونية، والتكنولوجيا المالية، ومنصات توصيل المحتوى الحاجة إلى بنية تحتية قابلة للتوسع. يتيح ذلك نشر أسرع للخدمات الطرفية والسحابية لخدمة قاعدة مستخدمين رقميين متزايدة. يرى المستثمرون قيمة طويلة الأجل في مراكز البيانات ذات السعة العالية التي تدعم أعباء العمل الضخمة والذكاء الاصطناعي. تعزز المبادرات الحكومية القوية العمود الفقري الرقمي للبلاد. يصبح سوق مراكز البيانات المشتركة في إندونيسيا ركيزة أساسية للاقتصاد الرقمي الوطني.

توسع البنية التحتية الضخمة ونظم الحوسبة الطرفية

مزودو الخدمات الضخمة يدفعون بتوسعات سريعة في السعة لدعم تزايد أعباء العمل المتعلقة بالذكاء الاصطناعي والبيانات المكثفة. تحسين نشر الحوسبة الطرفية يساعد في تقليل زمن الاستجابة وتحسين تجربة المستخدم في المناطق ذات الطلب العالي. تفضل الشركات نماذج التواجد المشترك على البنية التحتية الداخلية بسبب فوائد القابلية للتوسع والأداء. هذا التوسع يدعم الشراكات الاستراتيجية بين اللاعبين المحليين والعالميين. النظام البيئي يجذب استثمارات رأسمالية كبيرة لتلبية احتياجات البنية التحتية الرقمية طويلة الأمد. إنه يفتح مصادر جديدة للإيرادات للمشغلين ومقدمي الخدمات. سوق التواجد المشترك لمراكز البيانات في إندونيسيا يكتسب أهمية استراتيجية للاتصال الإقليمي.

طلب قوي من القطاعات المكثفة للبيانات ومقدمي الخدمات الرقمية

قطاعات الخدمات المالية والرعاية الصحية والاتصالات والتجارة الإلكترونية تقود الزيادة في الطلب على البيانات. هذه الصناعات تعطي الأولوية للبيئات الآمنة ومنخفضة التأخير لأعباء العمل الحرجة. المرافق المتقدمة للتواجد المشترك تلتزم بمعايير الامتثال وتدعم الابتكارات المدفوعة بالذكاء الاصطناعي. هذا الطلب يشجع المشغلين على نشر حلول تبريد متقدمة وحلول حوسبة عالية الكثافة. الاستثمارات الاستراتيجية تمكن الشركات من تحسين موارد تكنولوجيا المعلومات والتوسع بشكل أسرع. إنه يعيد تشكيل المشهد التنافسي من خلال دفع تصميم البنية التحتية المتقدمة. سوق التواجد المشترك لمراكز البيانات في إندونيسيا يستفيد من هجرة السحابة المستمرة للشركات.

- على سبيل المثال، في نوفمبر 2024، أكملت DCI إندونيسيا بناء منشأة JK6 بقدرة 36 ميجاوات في حرم H1 في سيبوتينغ. جلب التوسع السعة الإجمالية للحرم إلى 73 ميجاوات. من المقرر أن تصبح المنشأة عملية في الربع الأول من 2025، مما يعزز البنية التحتية للتواجد المشترك في إندونيسيا.

دعم حكومي، نمو في الاتصال، ووضوح تنظيمي

الإصلاحات السياسية والحوافز الاستثمارية القوية تدفع بتوسع البنية التحتية الرقمية. الحكومة تروج لتوطين البيانات، الامتثال للأمن السيبراني، وتحديث شبكات الألياف. المشاريع الاستراتيجية مثل أنظمة الكابلات البحرية ومناطق مراكز البيانات الخضراء تخلق ممرات نمو جديدة. المستثمرون يجدون الاستقرار التنظيمي وجاهزية البنية التحتية جذابة. توسيع تغطية 5G وبرامج المدن الذكية تدعم بشكل أكبر توسيع البنية التحتية. إنه يعزز دور إندونيسيا كمركز رقمي حيوي في جنوب شرق آسيا. سوق التواجد المشترك لمراكز البيانات في إندونيسيا مهيأ لنشاط استثماري عالي النمو مستدام.

- على سبيل المثال، في 2024، أطلقت BDx إندونيسيا حرم CGK4 AI، وهو مركز بيانات سيادي للذكاء الاصطناعي يعمل بالطاقة المتجددة من خلال مشروعها المشترك مع إندوسات أوريدو هوتشيسون ولينتاسارتا. المنشأة تدمج الحوسبة المسرعة من NVIDIA وتدعم طموحات إندونيسيا في الذكاء الاصطناعي تحت تفويضات السيادة المحلية للبيانات.

اتجاهات السوق

زيادة اعتماد البنية التحتية للتواجد المشترك الجاهزة للذكاء الاصطناعي وعالية الكثافة

مزودو السحابة العالميون والمشغلون المحليون يقدمون تصاميم تواجد مشترك جاهزة للذكاء الاصطناعي لتلبية الزيادة في الطلب على الحوسبة. الرفوف عالية الكثافة وأنظمة الطاقة المتقدمة تمكن من أداء أعلى لكل قدم مربع. الشركات تتبنى حلولاً تعتمد على وحدات معالجة الرسومات للتطبيقات الثقيلة بالبيانات. تقنيات التبريد المتقدمة مثل التبريد السائل تعزز الكفاءة التشغيلية. إنه يؤدي إلى تحسين مستويات PUE وأهداف الاستدامة. المشغلون يركزون على البنية التحتية المعيارية والقابلة للتوسع لدعم التحديثات المستقبلية. سوق التواجد المشترك لمراكز البيانات في إندونيسيا يصبح موقعًا مفضلاً لنشر البنية التحتية للذكاء الاصطناعي.

دمج الطاقة المتجددة وتصميم مراكز البيانات الخضراء

الاستدامة تبرز كمحور مركزي في تطور السوق. يقوم المشغلون بدمج الطاقة الشمسية والطاقة المتجددة الهجينة لتقليل انبعاثات الكربون. أصبحت شهادات البناء الأخضر معيارًا للمرافق الجديدة ذات النطاق الواسع ومرافق التواجد المشترك. أنظمة الطاقة ذات الكفاءة العالية في استهلاك الطاقة تقلل من تكاليف التشغيل بينما تدعم التزامات الحوكمة البيئية والاجتماعية. يتماشى ذلك مع استراتيجيات الطاقة الوطنية مع الأهداف العالمية للاستدامة. يولي المشغلون الأولوية للابتكارات في التبريد لتقليل استهلاك الطاقة. سوق مراكز البيانات في إندونيسيا يتحول نحو بنية تحتية منخفضة الكربون ومضمونة للمستقبل.

تعزيز أنظمة الربط البيئي ومنصات التواجد المحايدة للناقلات

نماذج التواجد المشترك المحايدة للناقلات تنمو بسرعة لدعم التعاون بين الصناعات. مراكز الربط البيئي تحسن من زمن الاستجابة ومرونة الشبكة وقدرات نشر السحابة المتعددة. التحالفات الاستراتيجية بين مشغلي الاتصالات ومقدمي مراكز البيانات تخلق أنظمة بيئية تجارية جديدة. يتيح ذلك التبني الأسرع للهياكل السحابية الهجينة والمتعددة. الشركات تستفيد من هذه الأنظمة البيئية لتوسيع الخدمات الرقمية على مستوى البلاد. نمو الربط البيئي يجعل إندونيسيا أكثر جاذبية لمقدمي الشبكات العالمية. سوق مراكز البيانات في إندونيسيا يتطور ليصبح عقدة اتصال إقليمية رئيسية.

التركيز المتزايد على الأمن والامتثال وسيادة البيانات

الشركات تفضل المرافق التي تتوافق مع لوائح حماية البيانات الوطنية والمعايير الأمنية العالمية. شهادات ISO وPCI-DSS وTier تشكل تنافسية السوق. يستثمر المشغلون في أطر الأمن السيبراني المتقدمة لجذب الصناعات المنظمة مثل الخدمات المالية والرعاية الصحية. البيئات الآمنة للتواجد المشترك تدعم العمليات الحيوية مع تقليل فترات التوقف. يعزز ذلك ثقة الشركات ويدعم استراتيجياتها الرقمية طويلة الأمد. الطلب على حلول البيانات السيادية يتزايد بين الكيانات الحكومية. سوق مراكز البيانات في إندونيسيا يتقدم نحو نظام بيئي أكثر تنظيمًا وقائمًا على الثقة.

تحديات السوق

تكاليف الطاقة العالية، الفجوات في البنية التحتية، ومخاطر موثوقية الطاقة

تمثل الطاقة واحدة من أكبر تكاليف التشغيل في مرافق التواجد المشترك. يؤدي الاندماج المحدود للطاقة المتجددة وقضايا استقرار الشبكة إلى خلق ضغوط تكاليف كبيرة. الفجوات في إمدادات الطاقة في المدن الثانوية تقيد نشر المرافق على نطاق واسع. يشكل ذلك تحديًا للمشغلين للحفاظ على هياكل تكلفة فعالة وتلبية نمو الطلب. الفوارق في البنية التحتية بين جاكرتا والمراكز الناشئة تبطئ التوسع المتوازن. الاعتماد الكبير على النسخ الاحتياطي بالديزل يزيد من المخاطر التشغيلية والمخاوف البيئية. التعقيد التنظيمي حول شراء الطاقة يخلق تأخيرات إضافية في تخطيط السعة. سوق مراكز البيانات في إندونيسيا يواجه قيودًا في تحسين الطاقة واستعداد الشبكة.

نقص المواهب، المخاوف الأمنية، وتعقيد الامتثال

نقص المهنيين المهرة في إدارة المرافق، وهندسة الشبكات، والأمن يزيد من المخاطر التشغيلية. تتطلب التهديدات المتطورة للأمن السيبراني تحديثات مستمرة وتخفيف المخاطر بشكل استباقي. تواجه الشركات تحديات في التوافق مع قواعد حماية البيانات الصارمة وقواعد التوطين. يؤدي ذلك إلى زيادة تكاليف الامتثال وإبطاء التوسع للمشغلين الأصغر. نقص الأطر الموحدة يعقد إدارة تدفق البيانات عبر الحدود. الاستثمارات في الأمن تتزايد لكنها لا تزال غير متساوية عبر المناطق. سوق إندونيسيا لاستضافة مراكز البيانات يتنقل في بيئة تشغيلية وتنظيمية معقدة.

فرص السوق

ظهور مراكز استضافة جديدة وتوسع البنية التحتية الطرفية

النمو السريع في الطلب خارج جاكرتا يخلق فرصًا في المدن الثانوية. باتام، سورابايا، وميدان تبرز كمواقع استراتيجية طرفية بسبب قربها من الطرق الرئيسية. يمكن للمشغلين الاستفادة من مبادرات الاتصال والطاقة الخضراء المدعومة من الحكومة. يفتح ذلك مصادر جديدة للإيرادات للاعبين الإقليميين والمشغلين الكبار. يدعم الاهتمام الاستثماري القوي بناء القدرات المحلية. سوق إندونيسيا لاستضافة مراكز البيانات يدخل مرحلة تنويع مدفوعة بالتوسع الجغرافي.

زيادة الطلب من الذكاء الاصطناعي، شبكات الجيل الخامس، وحلول السحابة الخاصة بالصناعة

أعباء العمل الخاصة بالذكاء الاصطناعي، شبكات الجيل الخامس، وحلول السحابة الخاصة بالصناعة تخلق طلبًا قويًا على سعة الاستضافة. تبحث الشركات عن بيئات منخفضة التأخير وآمنة لدعم أعباء العمل الحرجة. من المتوقع أن تلعب قطاعات الاتصالات، التصنيع، والإعلام دورًا رئيسيًا. يشجع ذلك المشغلين على بناء بنية تحتية جاهزة للذكاء الاصطناعي مصممة لهذه القطاعات. سوق إندونيسيا لاستضافة مراكز البيانات في وضع جيد للاستفادة من الحلول الرقمية للجيل القادم.

تجزئة السوق

حسب النوع

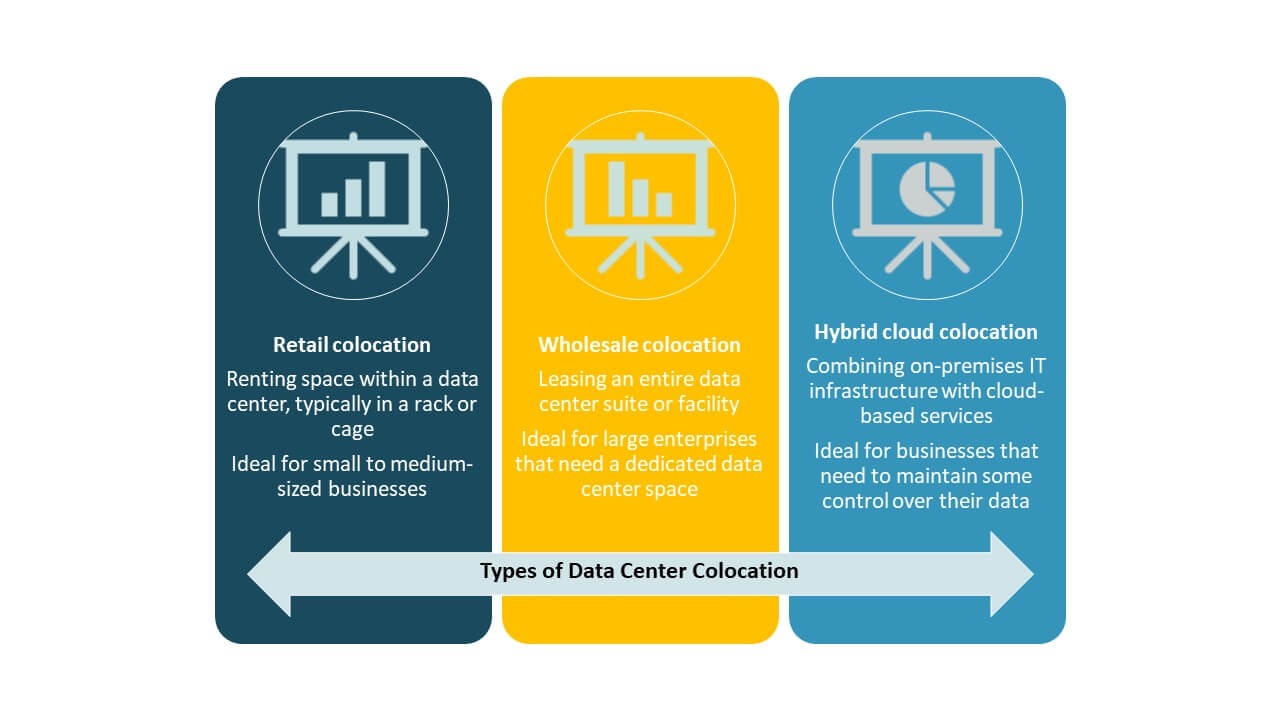

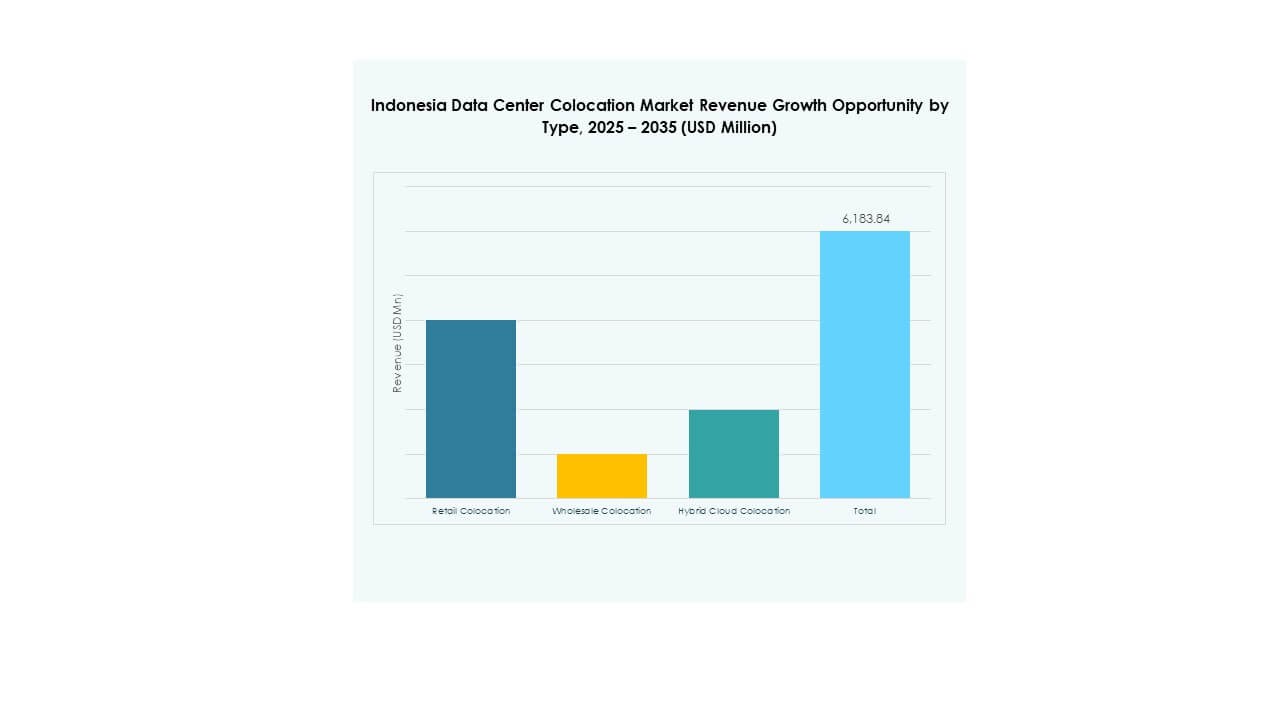

تحتل الاستضافة بالتجزئة الحصة الأكبر بسبب الطلب القوي من الشركات الصغيرة والمتوسطة والمؤسسات التي تبحث عن سعة مرنة ونشر أسرع. تقدم توسعًا فعالًا من حيث التكلفة وبنية تحتية آمنة لتطبيقات متنوعة. تكتسب الاستضافة بالجملة زخمًا مع المشغلين الكبار الذين يركزون على الذكاء الاصطناعي وخدمات السحابة. تدعم الاستضافة السحابية الهجينة استراتيجيات السحابة المتعددة وتعزز التوافق التشغيلي. يتم تشكيل سوق إندونيسيا لاستضافة مراكز البيانات من خلال التوازن بين المرونة، التوسع، والتبني الهجين.

حسب مستوى الفئة

تقود المرافق من الفئة 3 السوق بسبب توازنها بين الأداء، التوافر، والتكلفة. توفر التكرار والموثوقية اللازمة لأعباء العمل الحرجة. تكتسب الفئة 4 اهتمامًا استثماريًا من مقدمي الخدمات الكبار الذين يبحثون عن تحمل الأخطاء. تخدم الفئة 1 والفئة 2 التطبيقات المتخصصة بمتطلبات وقت تشغيل أقل. يعزز ذلك تنوع البنية التحتية ويمكّن من تقديم خدمات متدرجة في سوق إندونيسيا لاستضافة مراكز البيانات.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على السوق بسبب الإنفاق العالي على تكنولوجيا المعلومات والطلب على البنية التحتية القابلة للتوسع. تفضل هذه المنظمات مرافق الاستضافة الآمنة وعالية الكثافة لأعباء العمل الحرجة. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد الاستضافة بالتجزئة لتجنب الاستثمارات الرأسمالية في البنية التحتية المحلية. يوسع ذلك قاعدة العملاء ويشجع مقدمي الخدمات على تقديم نماذج تسعير مرنة. يستفيد سوق إندونيسيا لاستضافة مراكز البيانات من المشاركة القوية للمؤسسات عبر القطاعات.

حسب صناعة المستخدم النهائي

يحتل قطاع تكنولوجيا المعلومات والاتصالات الحصة الأكبر بسبب التحول الرقمي السريع ونشر تقنية 5G. يقوم قطاع البنوك والخدمات المالية والتأمين بتوسيع استخدام الاستضافة المشتركة لتعزيز الأمن والامتثال التنظيمي. يستفيد اللاعبون في وسائل الإعلام والترفيه من البنية التحتية ذات زمن الانتقال المنخفض للبث والألعاب. تتبنى قطاعات التجزئة والرعاية الصحية الاستضافة المشتركة المتقدمة للخدمات الرقمية وإدارة بيانات المرضى. إنه ينوّع مصادر الطلب ويدعم النمو المستقر في سوق استضافة مراكز البيانات في إندونيسيا.

رؤى إقليمية

جاكرتا: مركز رئيسي ببنية تحتية قوية وقيادة سوقية

تهيمن جاكرتا على سوق استضافة مراكز البيانات في إندونيسيا بحصة 62% بسبب الاتصال المتقدم وتركيز الأنشطة المالية والمؤسسية. تجعل الشبكات القوية والعديد من المرافق المحايدة للناقل المدينة خيارًا مفضلًا للمشغلين العالميين والمحليين. إنها موطن لأكبر اللاعبين في الحوسبة السحابية وتوصيل المحتوى. الطلب القوي من قطاع البنوك والخدمات المالية والتجارة الإلكترونية يسرّع الاستثمار. القرب من كابلات الغواصات الدولية يضمن الاتصال عالي السرعة والتكرار. يعزز الموقع الاستراتيجي لجاكرتا مكانتها كمركز البنية التحتية الرقمية الرئيسي في البلاد.

- على سبيل المثال، في مايو 2025، أطلقت شركة Equinix رسميًا أول مركز بيانات لتبادل الأعمال الدولي (IBX) “JK1” في جاكرتا من خلال مشروع مشترك مع Astra International Tbk. بدأت المنشأة المكونة من ثمانية طوابق عملياتها بـ 550 خزانة، مع خطط للتوسع إلى 1,600 خزانة و5,300 متر مربع من مساحة الاستضافة المشتركة. الموقع جاهز للذكاء الاصطناعي ومصمم لتحقيق متوسط كفاءة استخدام الطاقة (PUE) يبلغ 1.41 عند التحميل الكامل.

باتام: موقع استراتيجي ذو إمكانات استثمارية عالية

تحمل باتام حصة 23% وتبرز كمركز حيوي للاتصال والحافة. موقعها بالقرب من سنغافورة يجعلها مثالية لتوجيه حركة المرور عبر الحدود وإعدادات استعادة الكوارث. يجذب المستثمرين السياسات الحكومية المواتية ونقاط هبوط كابلات الغواصات. تزداد أهميتها مع سعي الشركات لتوزيع الأحمال خارج جاكرتا. يدعم تطوير باتام مرونة الشبكة وتنوع السعة. يضع التحول السريع في المنطقة كموقع رئيسي في شبكة مراكز البيانات في إندونيسيا.

- على سبيل المثال، في أغسطس 2025، أعلنت مجموعة Princeton Digital عن خطط لبناء حرم مركز بيانات متعدد المراحل بقدرة 96 ميجاوات في حديقة نونغسا الرقمية في باتام. المشروع جزء من استراتيجية التوسع الإقليمي SG+ التي تهدف إلى تعزيز البنية التحتية الرقمية بين إندونيسيا وسنغافورة.

سورابايا ومدن ثانوية أخرى: مجموعات نمو إقليمية ناشئة

تشكل سورابايا ومدن أخرى حصة 15%، مما يعكس النمو المتزايد في الحافة والتوسع الإقليمي. يدعم تحديث البنية التحتية وارتفاع الطلب المؤسسي تطوير المرافق المستقر. إنه يمكّن المشغلين من بناء شبكات ذات زمن انتقال منخفض تصل إلى المناطق غير المخدومة. تستفيد هذه المناطق من زيادة استهلاك المحتوى المحلي واعتماد الحوسبة السحابية والرقمنة الصناعية. الدعم الحكومي للمناطق الرقمية يعزز جاذبيتها بشكل أكبر. تشكل هذه المراكز الإقليمية مشهدًا أكثر توزيعًا ومرونة لمراكز البيانات الوطنية.

رؤى تنافسية:

- DCI إندونيسيا

- PT Telkom إندونيسيا

- إندوسات أوريدو

- NTT إندونيسيا نيكسنتر

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- شركة إندونيسيا تيليكوم المحدودة

- مجموعة خدمات كولت تكنولوجي المحدودة

- كورسايت

- سايروس وان

- ديجيتال ريالتي ترست

- إكوينيكس، إنك.

- فليكسانشال

- NTT المحدودة (NTT DATA)

يتم تعريف المشهد التنافسي لسوق مركز البيانات في إندونيسيا من خلال المشاركة القوية من مشغلي الهيبرسكيل العالميين ومقدمي الخدمات المحليين الرائدين. يقوم اللاعبون المحليون بتوسيع السعة لتلبية الطلب المتزايد من الشركات، بينما تستثمر الشركات الدولية لبناء مراكز إقليمية استراتيجية. يتم إنشاء نظام بيئي هجين يمزج بين تقديم الخدمات المحلية والاتصال العالمي. يركز المشغلون على تطوير مراكز البيانات الخضراء، والبناء المعياري، وحلول الرفوف عالية الكثافة. تعزز الشراكات الاستراتيجية مع شركات الاتصالات ومقدمي الخدمات السحابية من مكانة السوق. تظل نماذج التسعير، وموثوقية الخدمة، والابتكار التكنولوجي من العوامل التنافسية الرئيسية بين الشركات الرائدة.

التطورات الأخيرة:

- في يوليو 2025، أطلقت DCI إندونيسيا مركز البيانات JK6 الجاهز للذكاء الاصطناعي في سيبيتونج، وهو منشأة تبلغ قدرتها 36 ميجاوات وتعتبر أكبر مركز بيانات فردي تم بناؤه في إندونيسيا. يمثل هذا توسعًا كبيرًا لحرم الشركة H1، مما يزيد من إجمالي قدرتها إلى 73 ميجاوات ويعزز مكانة DCI كقائد في مجال البنية التحتية الرقمية الوطنية.

- في أغسطس 2025، أعلنت PT Telkom إندونيسيا، من خلال شركتها الفرعية NeutraDC، عن شراكة مع Sembcorp Development Ltd لتطوير مراكز بيانات مستدامة في جميع أنحاء جنوب شرق آسيا. ستركز التعاون في البداية على إندونيسيا وسنغافورة، مستهدفة عمليات منخفضة الكربون وعالية الكفاءة مدعومة بتكامل الطاقة المتجددة.

- في أغسطس 2025، أطلقت إندوسات أوريدو هاتشيسون، بالتعاون مع Cisco Systems، أول مركز عمليات أمنية سيادي في إندونيسيا (SOC). تهدف المبادرة إلى تعزيز وضع الأمن السيبراني الوطني للبلاد باستخدام تقنيات المراقبة والاستجابة المتقدمة داخل النظام الرقمي المحلي.

- في أغسطس 2025، قامت شركة ديجيتال ريالتي ترست، من خلال مشروعها المشترك مع Telin تحت اسم ديجيتال ريالتي برسيما، بالتعاون لتعزيز بنى التوصيل البيني لمراكز البيانات في إندونيسيا. يهدف هذا التعاون إلى جعل إندونيسيا مركزًا رقميًا رئيسيًا متصلًا بالأسواق الدولية مع نقل بيانات عالي السرعة.