الملخص التنفيذي:

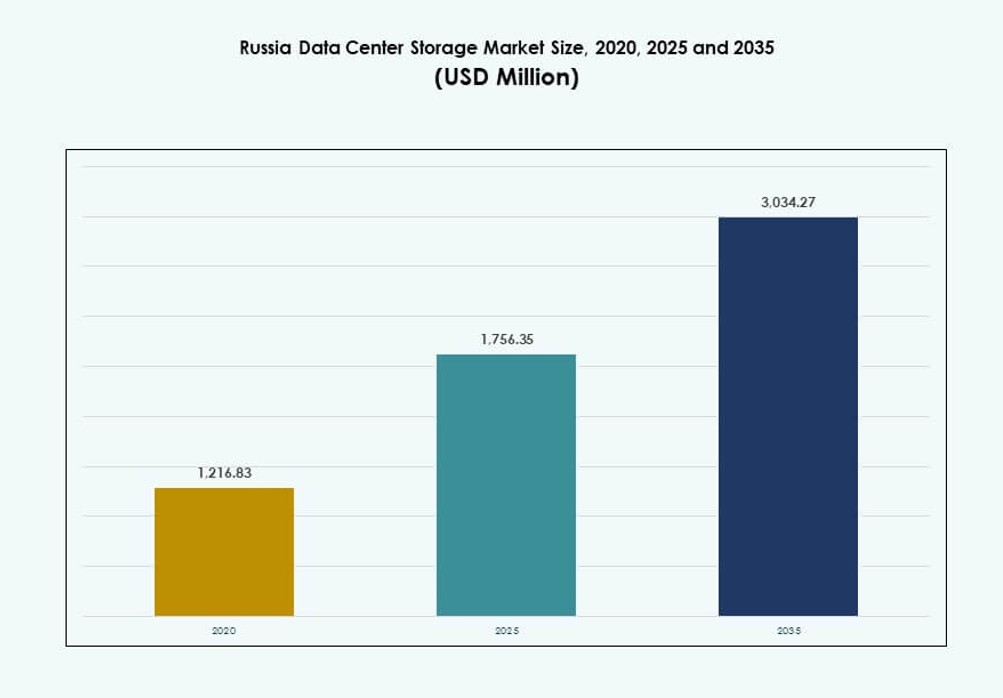

تم تقييم حجم سوق تخزين مراكز البيانات في روسيا بقيمة 1,216.83 مليون دولار أمريكي في عام 2020 ليصل إلى 1,756.35 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3,034.27 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 5.56% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في روسيا 2025 |

1,756.35 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في روسيا، معدل النمو السنوي المركب |

5.56% |

| حجم سوق تخزين مراكز البيانات في روسيا 2035 |

3,034.27 مليون دولار أمريكي |

تعيد قوانين السيادة الرقمية، وزيادة أعباء العمل في الذكاء الاصطناعي، وتوسع خدمات السحابة تشكيل مشهد التخزين في روسيا. تتجه الشركات نحو التخزين الهجين والمعرف برمجيًا لتحسين المرونة والامتثال وكفاءة التكلفة. الطلب المتزايد على حلول عالية الإنتاجية ومنخفضة التأخير يدفع لاعتماد التخزين الفلاشي. تسرع المشاريع المدعومة من الدولة والصناعات المنظمة من التحديث. تضع هذه الاتجاهات سوق تخزين مراكز البيانات في روسيا كمجال استراتيجي للاستثمار وتطوير البنية التحتية.

تهيمن روسيا الوسطى بسبب تركيز الشركات والخدمات الرقمية في موسكو. تتوسع المنطقة الشمالية الغربية بقيادة سانت بطرسبرغ من خلال الرقمنة الصناعية والاستثمارات التقنية. تكتسب المناطق الناشئة في سيبيريا والشرق الأقصى أهمية مع النمو في عمليات النشر الطرفية ومراكز البيانات الإقليمية. تدعم هذه المناطق التطبيقات الصناعية وتساعد في تقليل تأخير البيانات عبر الجغرافيات الواسعة.

ديناميكيات السوق:

محركات السوق

لوائح السيادة الرقمية تدفع الطلب على البنية التحتية للتخزين المحلي

تواصل روسيا دفع الاستثمارات في البنية التحتية للتخزين المحلي لتعزيز السيادة الرقمية. تفرض اللوائح تخزين بيانات المواطنين الروس داخل الحدود الوطنية. يعزز هذا الطلب على مراكز البيانات المحلية المجهزة بأنظمة تخزين قابلة للتوسع. تقود الشركات في قطاعات المالية والرعاية الصحية والاتصالات هذا الاتجاه. تضغط متطلبات الامتثال على التحديث من البنية التحتية القديمة إلى التخزين المعرف برمجيًا والهجين. يستفيد سوق تخزين مراكز البيانات في روسيا من الدعم السياسي القوي وزيادة أعباء العمل في تكنولوجيا المعلومات للشركات. يقوم مقدمو الخدمات السحابية المحليون بتوسيع العمليات لخدمة القطاعات المنظمة. تحد العقوبات العالمية من نقل البيانات الخارجية، مما يجعل التخزين المحلي ضروريًا. يعزز هذا الدفع التنظيمي من مرونة السوق والطلب طويل الأجل.

- على سبيل المثال، بدأت سبيربنك في عام 2021 في إنشاء مركز بيانات في بالاكوفو مصمم لاستيعاب ما لا يقل عن 3,000 رف وما يصل إلى 120,000 خادم بقدرة 82 ميجاوات لدعم معالجة البيانات المحلية وفقًا لقواعد السيادة، مع استهداف الانتهاء من المرحلة الأولى في الربع الأول من عام 2023.

تشجيع انتقال الشركات إلى السحابة على نشر التخزين الهجين

تسرع الشركات الروسية انتقالها نحو بنى تكنولوجيا المعلومات الهجينة. هذا التحول يدفع الطلب على حلول التخزين الهجين التي تجمع بين الأنظمة المحلية والسحابية. تفضل المؤسسات المرونة في إدارة البيانات عبر البيئات الموزعة. الحاجة إلى تقليل التأخير، وتحسين استعادة البيانات بعد الكوارث، والامتثال تعزز من تبني الحلول الهجينة. يعكس سوق تخزين مراكز البيانات في روسيا اهتمامًا متزايدًا بالمنصات التخزينية المرنة والآمنة. كما تدعم الشراكات بين القطاعين العام والخاص نمو البنية التحتية السحابية. توسع اللاعبين المحليين قدراتهم لتقديم خدمات تخزين موثوقة لاستمرارية الأعمال. تحتاج أحمال العمل الخاصة بالذكاء الاصطناعي، وتحليلات الفيديو، والبنية التحتية لسطح المكتب الافتراضي إلى سرعة أكبر في نقل البيانات. هذه الاتجاهات تزيد من استثمارات الشركات في نشر التخزين الحديث.

زيادة أحمال العمل الخاصة بالذكاء الاصطناعي وإنترنت الأشياء تتطلب تخزينًا قابلًا للتوسع وعالي السرعة

تزداد الحاجة إلى حلول التخزين عالية الأداء بسبب النمو السريع في تطبيقات الذكاء الاصطناعي وإنترنت الأشياء. ترتفع تطبيقات الحوسبة الطرفية، والرؤية الآلية، والتطبيقات الغنية بالبيانات في قطاعات التصنيع والطاقة والاتصالات. تتطلب هذه الحالات الوصول الفوري إلى البيانات وتخزينًا منخفض التأخير. يشهد سوق تخزين مراكز البيانات في روسيا ترقيات نحو البنى المعتمدة على NVMe والكل-فلاش. تفضل الشركات سرعة IOPS أعلى وقدرة تحمل عالية لدعم نماذج الاستدلال والتدريب الخاصة بالذكاء الاصطناعي. يزيد تبني إنترنت الأشياء الصناعي أيضًا من احتياجات عرض النطاق الترددي وسعة التخزين. يقوم بائعو التخزين بتوطين عروضهم للامتثال لمتطلبات الأمان والأداء. الابتكار في وحدات التحكم في التخزين وتحسين البرمجيات يعزز الكفاءة العامة. تدفع المشاريع الرقمية الاستراتيجية الطلب على التخزين مع تكامل أفضل للتحليلات.

تحديث القطاع العام ومشاريع المدن الذكية تدعم النمو طويل الأجل

تعمل برامج التحول الرقمي المدعومة من الحكومة على تحويل مشهد تكنولوجيا المعلومات في القطاع العام. توسع المبادرات مثل الحكومة الإلكترونية، والمدن الذكية، والرعاية الصحية الرقمية من الطلب على البنية التحتية للتخزين. تتضمن هذه المشاريع جمع وتحليل بيانات ضخمة، مما يدفع الاستثمارات طويلة الأجل في التخزين. يشهد سوق تخزين مراكز البيانات في روسيا زيادة في مشاركة المدمجين المحليين ومصنعي المعدات الأصلية. تنشر المؤسسات العامة تخزينًا متوافقًا مع السحابة لتحقيق التوسع وحماية البيانات. تشمل نفقات البنية التحتية ترقيات للنسخ الاحتياطي، واستعادة البيانات بعد الكوارث، وتخزين عالي التوافر. تعتمد أنظمة المرور الذكية، وشبكات المراقبة، ورقمنة السجلات الصحية على قواعد تخزين قوية. تجعل الرؤية طويلة الأجل للبنية التحتية الرقمية العامة التخزين عنصرًا رئيسيًا. يعزز هذا البيئة جاذبية السوق للمستثمرين ومقدمي الخدمات.

- على سبيل المثال، تواجه موسكو نقصًا في الأراضي لمراكز البيانات اعتبارًا من نوفمبر 2024، مع تخطيط سبيربنك وT-bank لمرافق تحتوي على أكثر من 100,000 خادم لكل منها لدعم مشاريع المدن الذكية والمشاريع الرقمية العامة.

اتجاهات السوق

زيادة الطلب على خوادم التخزين المبردة بالسائل في الرفوف عالية الكثافة

إدارة الحرارة في بيئات الخوادم الكثيفة تعيد تشكيل تصميم أنظمة التخزين في روسيا. تتحول مراكز البيانات الكبيرة إلى بنية تحتية مبردة بالسائل لتحسين كفاءة الطاقة وزيادة كثافة الرفوف. تُمكّن هذه الترتيبات من تصاميم مدمجة مع الحفاظ على استقرار الأداء. يشهد سوق تخزين مراكز البيانات في روسيا اعتماد حلول مبادلات الحرارة ذات الألواح الباردة والأبواب الخلفية. تدمج مصفوفات التخزين لأحمال العمل الخاصة بالذكاء الاصطناعي والحوسبة عالية الأداء طرق التبريد المباشر إلى الشريحة. تتماشى فوائد توفير الطاقة مع أهداف الحوكمة البيئية والاجتماعية التي تحددها الشركات المحلية. تقدم الشركات المصنعة للخوادم وحدات تخزين معيارية محسنة للأداء الحراري. تنشر المرافق الضخمة هذه الأنظمة لتقليل فعالية استخدام الطاقة. تؤثر التصاميم المدركة للحرارة على معايير الشراء المستقبلية في مراكز البيانات الروسية الحديثة.

توسع التخزين الطرفي لدعم التطبيقات الصناعية والنائية

يدفع النمو الرقمي في المناطق الصناعية النائية عمليات نشر التخزين الطرفي في جميع أنحاء روسيا. تتطلب قطاعات مثل النفط والغاز والتعدين والمرافق معالجة بيانات محلية لضمان زمن انتقال منخفض ومرونة. تستضيف المرافق الطرفية وحدات تخزين معيارية للتحليلات في الوقت الحقيقي واستنتاج نماذج الذكاء الاصطناعي. يدعم سوق تخزين مراكز البيانات في روسيا حالات الاستخدام حيث تحد الاتصال غير الموثوق من الاعتماد على السحابة. تُمكّن وحدات التخزين المحمولة العمليات المرنة في البيئات القاسية. تدمج عمليات النشر الطرفية محركات الأقراص ذات الحالة الصلبة لدورات قراءة/كتابة أسرع. يطور البائعون أشكالًا مدمجة لدعم المساحات المحدودة وميزانيات الطاقة. يدفع الأتمتة الصناعية الطلب على أنظمة التخزين منخفضة الصيانة والمتينة. يسرع هذا الاتجاه نمو التخزين اللامركزي في المناطق الريفية والحدودية.

تزايد شعبية التخزين الكائني لحالات استخدام الوسائط والنسخ الاحتياطي والأرشفة

يصبح التخزين الكائني النموذج المفضل لإدارة البيانات غير المهيكلة في روسيا. تستخدمه شركات الإعلام ووكالات المراقبة ومزودو السحابة لإدارة مستودعات البيانات الكبيرة ومنخفضة التكلفة. يشهد سوق تخزين مراكز البيانات في روسيا زيادة في اعتماد المنصات المتوافقة مع S3 وبرامج التخزين الكائني مفتوحة المصدر. تجعل القابلية للتوسع والمتانة منه مناسبًا للاحتياجات الأرشيفية والنسخ الاحتياطي. يدفع نمو البيانات من محتوى الفيديو والسجلات والتحليلات التحول من الأنظمة القائمة على الملفات. يدعم التخزين الكائني أيضًا التطبيقات متعددة المستأجرين وشبكات توصيل المحتوى. تقدر الشركات الناشئة والشركات المتوسطة الحجم نموذج الدفع حسب النمو. يعزز التكامل مع خطوط الأنابيب الخاصة بالذكاء الاصطناعي ووضع العلامات الوصفية إمكانية الوصول إلى البيانات. يوفر كفاءة تكلفة طويلة الأجل مقارنة بإعدادات التخزين الكتلي التقليدية.

تكامل إدارة التخزين المدعومة بالذكاء الاصطناعي والتحليلات التنبؤية

تحظى حلول التخزين التي تحتوي على قدرات الذكاء الاصطناعي والتعلم الآلي بشعبية متزايدة. تحسن الصيانة التنبؤية، والتصنيف التلقائي، ووضع البيانات الذكي كفاءة التخزين. يتميز سوق تخزين مراكز البيانات في روسيا بأنظمة تخزين ذكية تراقب أحمال العمل وتحسن الأداء في الوقت الفعلي. تساعد أدوات الذكاء الاصطناعي في اكتشاف الشذوذ، والتنبؤ بالاستخدام، وتقليل وقت التوقف. تستفيد الشركات من الالتزام الأفضل باتفاقيات مستوى الخدمة والشفافية التشغيلية. يتم تضمين هذه القدرات في منصات التخزين المعرفة بالبرمجيات. تعزز لوحات التحكم المدفوعة بالتعلم الآلي من اتخاذ قرارات مسؤولي تكنولوجيا المعلومات في البيئات المعقدة. تستكشف المختبرات الرقمية الممولة من الحكومة أيضًا التخزين المعزز بالذكاء الاصطناعي للبحث. يتماشى هذا التكامل مع أداء التخزين مع متطلبات الذكاء التجاري المتطورة.

تحديات السوق

العقوبات الجيوسياسية والوصول المحدود إلى تقنيات التخزين الدولية

تحد القيود الجيوسياسية المستمرة من وصول روسيا إلى تقنيات التخزين الدولية المتقدمة والموردين. انسحب العديد من الموردين الغربيين من السوق، مما أدى إلى تعطيل العلاقات القائمة مع الموردين. تواجه الشركات قيودًا في الحصول على أنظمة الفلاش المتقدمة، ووحدات التحكم في التخزين، وتحديثات البرامج. يعيق هذا الجهود المبذولة لتحديث مراكز البيانات الكبيرة. يجب على سوق تخزين مراكز البيانات في روسيا الاعتماد على البدائل المحلية أو الآسيوية، والتي يتخلف بعضها في معايير الأداء. تنشأ مشكلات التوافق مع البنية التحتية القديمة عند تغيير الموردين. يزداد خطر الاستثمار بسبب عدم اليقين في سلاسل التوريد التقنية العالمية. يجب على موفري الحلول إعادة تصميم الحلول بناءً على الأجهزة المتاحة، مما يؤثر على أوقات التنفيذ. الفجوات في المهارات في نشر المنصات الجديدة تبطئ دورات التنفيذ بشكل أكبر.

تهديدات الأمن السيبراني المتزايدة وحواجز الامتثال للبنية التحتية المعتمدة على البيانات

مع تزايد الرقمنة واعتماد السحابة، تواجه الشركات الروسية مخاطر متزايدة من الهجمات السيبرانية وتسريبات البيانات. تصبح بيئات التخزين أهدافًا رئيسية بسبب الحجم الكبير للبيانات الحساسة. يجب على سوق تخزين مراكز البيانات في روسيا التوافق مع قوانين حماية البيانات المتطورة وأطر الامتثال الخاصة بالقطاعات. تزيد متطلبات التشفير، والتحكم في الوصول، وتسجيل التدقيق من تعقيد العمليات. يحتاج المطورون المحليون إلى تعزيز ميزات الأمن السيبراني في برامج التخزين. تطالب المؤسسات المالية والهيئات الحكومية بمنصات تخزين معتمدة وآمنة. توفر الحلول المحلية الناضجة المحدودة فجوات في الاستجابة للحوادث واستعادة الكوارث. تزيد هذه العوامل من تكلفة البنية التحتية وتعيق جداول التبني.

فرص السوق

تطوير أنظمة السحابة السيادية مع بنية تخزين محلية

يفتح تركيز روسيا على بناء منصات السحابة السيادية آفاقًا جديدة للاستثمارات في التخزين المحلي. يقوم مقدمو الخدمات الوطنيون بتوسيع السعة مع بنية تخزين مستضافة بالكامل في روسيا. يستفيد سوق تخزين مراكز البيانات في روسيا من هذا التحول في النظام البيئي الذي يقلل الاعتماد على الخدمات الأجنبية. تفضل الحكومات المحلية والقطاعات المنظمة استضافة البيانات داخل البلاد للامتثال. تخلق الشراكات مع مشغلي السحابة المدعومين من الدولة قنوات جديدة للنمو.

الاستثمارات الاستراتيجية في مرافق أبحاث الذكاء الاصطناعي ومراكز الابتكار المكثفة للبيانات

يزيد نمو مراكز الابتكار في الذكاء الاصطناعي ومختبرات الحوسبة الفائقة الأكاديمية من الطلب على التخزين عالي الأداء. تفضل هذه المرافق الأنظمة المعتمدة على الفلاش مع الوصول المتوازي للبيانات والنقل الفوري. يمكن لسوق تخزين مراكز البيانات في روسيا التوسع من خلال دعم هذه المجموعات الابتكارية المعتمدة على البيانات. تشجع التمويلات الحكومية والمنح المشاركة من موردي التخزين المحليين. تعمل الشركات الناشئة في معالجة الصور، ومعالجة اللغة الطبيعية، والجينوميات على زيادة الطلب بشكل أكبر.

تقسيم السوق

حسب نوع التخزين

يتم تقسيم سوق تخزين مراكز البيانات في روسيا إلى التخزين التقليدي، والتخزين الفلاشي الكامل، والتخزين الهجين، وغيرها. يكتسب التخزين الفلاشي الكامل زخماً بسبب الأداء الأسرع ودعمه للتطبيقات الحساسة للزمن مثل الذكاء الاصطناعي وVDI. يظل التخزين الهجين مهيمنًا لتحقيق التوازن بين الكفاءة من حيث التكلفة والسرعة. لا يزال التخزين التقليدي يُستخدم بشكل محدود في بيئات النسخ الاحتياطي والأرشفة. التحول نحو المصفوفات القائمة على الفلاش يظهر بشكل أكبر في القطاعات المالية والسحابية.

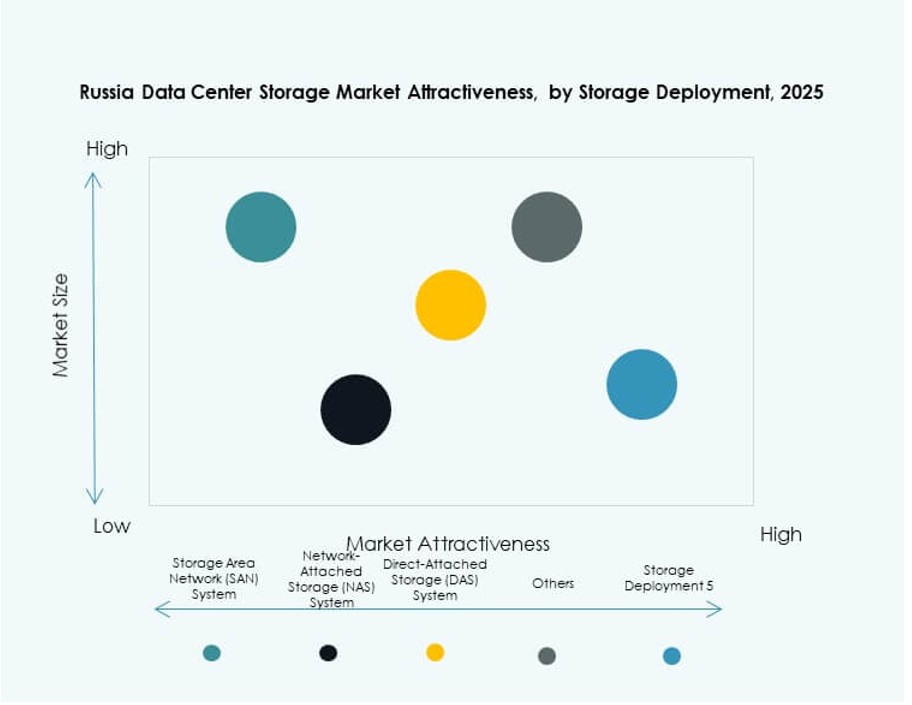

حسب نشر التخزين

تقود أنظمة شبكة منطقة التخزين (SAN) في أعباء العمل عالية الأداء وقواعد بيانات المؤسسات. يزداد شعبية التخزين المتصل بالشبكة (NAS) لمشاركة الملفات، خاصة في قطاعات الإعلام والحكومة. يخدم التخزين المتصل مباشرة (DAS) الشركات الصغيرة والمتوسطة وبيئات الحافة بسبب البساطة. يشهد سوق تخزين مراكز البيانات في روسيا زيادة في اعتماد SAN في مراكز البيانات من الفئة الثالثة والرابعة. توفر النشرات الهجينة التي تجمع بين NAS وSAN تكاملاً مرنًا.

حسب المكون

تهيمن الأجهزة على سوق تخزين مراكز البيانات في روسيا بسبب التوسع المستمر في البنية التحتية. تدفع مصفوفات التخزين والحاويات والأقراص ذات السعة العالية مبيعات الأجهزة. ينمو البرمجيات مع اعتماد التخزين المعرف بالبرمجيات ومنصات النسخ الاحتياطي وأدوات افتراضية التخزين. يقوم البائعون بتجميع البرمجيات مع الأجهزة لتعزيز القيمة. تركز المؤسسات على الحلول المتكاملة مع ميزات المراقبة والأتمتة.

حسب الوسيط

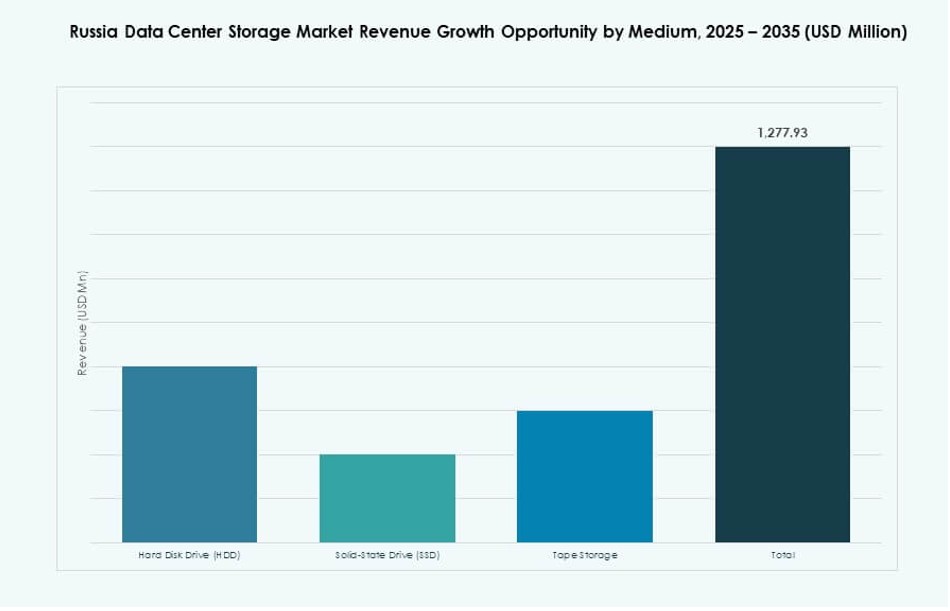

تتفوق محركات الأقراص ذات الحالة الصلبة (SSDs) على محركات الأقراص الصلبة (HDDs) بسبب مزايا الأداء. تدعم SSDs الذكاء الاصطناعي والتحليلات وأعباء العمل في قواعد البيانات التي تحتاج إلى زمن وصول منخفض. تظل HDDs قيد الاستخدام للأرشفة والمراقبة بالفيديو. تمتلك تخزين الأشرطة مكانة خاصة في النسخ الاحتياطي طويل الأمد بسبب المتانة والتكلفة المنخفضة. يشهد سوق تخزين مراكز البيانات في روسيا زيادة في حصة SSDs في المنشآت من الفئة الأولى والثانية.

حسب نموذج النشر

تُصبح النماذج الهجينة الخيار المفضل للنشر، حيث توفر المرونة في الجمع بين التخزين السحابي والمحلي. ينمو اعتماد التخزين القائم على السحابة مع توسع مقدمي الخدمات السحابية المحليين. تظل الأنظمة المحلية ذات صلة في القطاعات الحكومية والدفاعية. يعكس سوق تخزين مراكز البيانات في روسيا توازن الطلب عبر أنواع النشر. تختار الشركات النماذج التي تتماشى مع الامتثال وأنماط أعباء العمل.

حسب التطبيق

تهيمن قطاعات تكنولوجيا المعلومات والاتصالات على استهلاك التخزين بسبب الحاجة المستمرة لمعالجة البيانات. يستثمر قطاع BFSI في التخزين المشفر وعالي التوافر لتلبية اللوائح الأمنية. تقود الحكومة والرعاية الصحية النمو من خلال السجلات الرقمية والحكومة الإلكترونية. يستفيد سوق تخزين مراكز البيانات في روسيا من زيادة كثافة البيانات في هذه القطاعات. تشمل القطاعات الأخرى التعليم والتجزئة واللوجستيات، كل منها مع بصمة رقمية متزايدة.

رؤى إقليمية

تتصدر روسيا الوسطى بحصة سوقية تزيد عن 40% بفضل النظام البيئي الرقمي الكثيف

تحمل روسيا الوسطى، خاصة موسكو والمناطق المحيطة، أكثر من 40% من حصة سوق تخزين مراكز البيانات في روسيا. تستفيد هذه المنطقة من تركيز الشركات الكبيرة والوكالات الحكومية ومراكز البيانات الضخمة. يتيح انتشار الإنترنت العالي والشبكات الليفية الراسخة عمليات نشر التخزين على نطاق واسع. يركز مقدمو الخدمات السحابية المحليون على موسكو للطرح الأولي. تدفع القطاعات المالية والاتصالات التي تتخذ من هذه المنطقة مقراً لها الطلب بشكل أكبر.

- على سبيل المثال، يدعم مركز بيانات روستليكوم موسكو-III 900 رف عبر 3,500 متر مربع بقدرة طاقة 10 ميجاوات ومعايير موثوقية Tier III.

تشكل شمال غرب روسيا 20-25% بسبب المراكز الصناعية والقرب من أوروبا

يساهم شمال غرب روسيا، مع سانت بطرسبرغ كمركز رئيسي، بنسبة 20-25% من حصة السوق. تدعم المنطقة التطبيقات الثقيلة بالبيانات في قطاعات التصنيع واللوجستيات والبحرية. يحسن القرب من الشبكات الأوروبية من زمن الوصول عبر الحدود والتكرار. يستثمر مشغلو مراكز البيانات في هذه المنطقة في التخزين عالي التوافر وكفاءة الطاقة. تدعم المبادرات الحكومية المحلية البنية التحتية الذكية وبرامج الرقمنة. يستمر النمو هنا بفضل تحديث المؤسسات والدولة.

- على سبيل المثال، يقدم مركز بيانات AtomData’s Xelent في سانت بطرسبرغ 1,476 مساحة رف بقدرة طاقة 10 ميجاوات، قابلة للتوسيع إلى 14 ميجاوات. يحسن القرب من الشبكات الأوروبية من زمن الوصول عبر الحدود والتكرار.

تظهر مناطق سيبيريا والشرق الأقصى بحصة 15-18% مدفوعة بحالات استخدام الحافة والصناعية

تعتبر سيبيريا والشرق الأقصى الروسي مناطق ناشئة، تسهم معًا بحوالي 15-18% من إجمالي السوق. تشهد هذه المناطق زيادة في الطلب على أنظمة التخزين الحافة والوحدات بسبب المناطق الصناعية النائية. تتطلب قطاعات الطاقة والتعدين والنقل معالجة بيانات محلية. ينشر بائعو التخزين أنظمة متينة محسنة للظروف المناخية القاسية والإعدادات المحدودة الطاقة. تهدف تطويرات مراكز البيانات الجديدة بالقرب من إيركوتسك وفلاديفوستوك إلى خدمة الأحمال الإقليمية. يدعم الاستثمار في التبريد الفعال للطاقة ومراكز السحابة المحلية التوسع المستمر.

رؤى تنافسية:

- كاسبرسكي

- ياندكس كلاود

- روستليكوم

- مجموعة IBS

- تقنيات ديل

- هيوليت باكارد إنتربرايز (HPE)

- شركة سيسكو سيستمز

- مجموعة لينوفو

- نت آب

- شركة هواوي تكنولوجيز المحدودة

يتشكل سوق تخزين مراكز البيانات في روسيا من خلال مزيج من الشركات المصنعة للمعدات الأصلية العالمية واللاعبين المحليين الأقوياء. تستفيد الشركات المحلية مثل كاسبرسكي وياندكس كلاود وروستليكوم من التفويضات التنظيمية لتوطين البيانات والبنية التحتية السيادية. تقدم الشركات العالمية مثل ديل وHPE ونت آب أنظمة عالية الأداء ولكنها تواجه قيودًا بسبب قيود الاستيراد والتوترات الجيوسياسية. يكتسب اللاعبون الصينيون مثل هواوي ولينوفو أرضًا بسبب الشراكات الاستراتيجية وتوافر الإمدادات. يعكس ذلك تحولًا نحو المنصات الهجينة القائمة على السحابة والمحددة بالبرمجيات. يركز البائعون على القطاعات التجارية والاتصالات والقطاعات العامة بحلول مخصصة. تحدد استراتيجيات النمو تنويع المنتجات وتكامل الخدمات والتحالفات الإقليمية. يركز اللاعبون على الأمن السيبراني وقابلية التوسع والامتثال للبقاء تنافسيين في بيئة تخزين متطورة.

التطورات الأخيرة:

- في أكتوبر 2025، أطلقت MegaFon مركز بيانات جديد في سانت بطرسبرغ مزودًا بمعدات مصنوعة محليًا لدعم احتياجات التخزين والمعالجة المتزايدة وسط تركيز روسيا على بنية تحتية تقنية تعتمد على الذات.

- في أكتوبر 2025، بدأت Rostelecom في بناء مركز بيانات لمجموعة PhosAgro في فرع فولخوف لشركة Apatit JSC، بهدف تلبية متطلبات تخزين البيانات على نطاق صناعي، مع استهداف الانتهاء في عام 2026.

- في يناير 2025، دخلت مجموعة Lenovo في اتفاقية نهائية للاستحواذ على شركة Infinidat Ltd.، المزود لأنظمة تخزين المؤسسات المتقدمة، مما يعزز محفظتها العالمية والإقليمية لتخزين مراكز البيانات.

- في يوليو 2025، بدأت Seagate Technology في شحن محركات الأقراص الصلبة Exos M وIronWolf Pro بسعة 30 تيرابايت عالميًا، مدعومة بتقنية HAMR، لتلبية متطلبات التخزين المتزايدة المدفوعة بالذكاء الاصطناعي، بما في ذلك الطلب من مراكز البيانات الروسية المتوافقة مع أهداف السيادة الوطنية للبيانات.