الملخص التنفيذي:

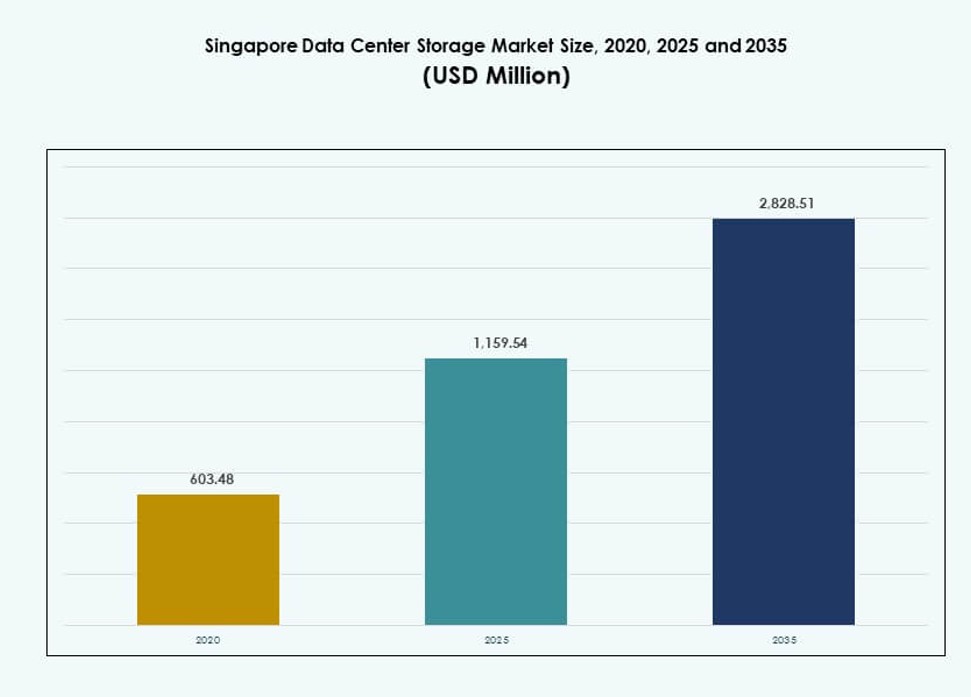

تم تقييم حجم سوق تخزين مراكز البيانات في سنغافورة بمبلغ 603.48 مليون دولار أمريكي في عام 2020 ليصل إلى 1,159.54 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,828.51 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.23% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في سنغافورة 2025 |

1,159.54 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في سنغافورة، معدل النمو السنوي المركب |

9.23% |

| حجم سوق تخزين مراكز البيانات في سنغافورة 2035 |

2,828.51 مليون دولار أمريكي |

يتوسع السوق بسرعة بسبب التبني المتسارع لأعباء العمل الخاصة بالذكاء الاصطناعي، ونماذج السحابة الهجينة، وأنظمة التخزين المعرفة بالبرمجيات. تدفع التفويضات الحكومية ومبادرات تحديث المؤسسات الابتكار في بنية البيانات التحتية. يستثمر اللاعبون في التخزين الفلاشي، وهياكل NVMe، والمنصات القابلة للتوسع لدعم الطلب المتزايد. التحول نحو تصميم التخزين المدفوع بالأداء والامتثال التنظيمي يعزز الاستثمار في الحلول الذكية والفعالة. بالنسبة للشركات والمستثمرين، توفر سنغافورة بيئة ناضجة رقمياً ومستقرة سياسياً مع عوائد عالية على بنية التخزين التحتية.

تقود سنغافورة المركزية السوق، مدعومة بمشغلي السعة الكبيرة، ومراكز التواجد المشترك، ومناطق البيانات المالية. تظهر سنغافورة الغربية بمشاريع التخزين الصناعي والحافة المرتبطة باللوجستيات الذكية وإنترنت الأشياء. تدعم المناطق الشمالية والشرقية عمليات النسخ الاحتياطي والنشر الثانوي مع مرافق أصغر. تضع الاتصال القوي والوضوح التنظيمي للبلاد كأكبر مركز تخزين في جنوب شرق آسيا. تعتمد الدول المحيطة على بنية سنغافورة التحتية للوصول إلى تخزين منخفض التأخير ومتوافق.

ديناميكيات السوق:

تركيز حكومي عالٍ على الاقتصاد الرقمي ومبادرات السحابة أولاً

تشجع أجندة سنغافورة للأمة الذكية على التبني الرقمي الواسع عبر القطاعات. تزيد التفويضات الحكومية على استراتيجيات السحابة أولاً من الطلب على بنية التخزين الآمنة والمتوافقة. تنتقل أعباء العمل الخاصة ببيانات القطاع العام إلى بيئات السحابة السيادية. تستمر الاستثمارات في الذكاء الاصطناعي، وإنترنت الأشياء، و5G في تغذية توليد البيانات على نطاق واسع. يدفع هذا المؤسسات إلى تبني منصات تخزين قابلة للتوسع والتكرار. يدعم سوق تخزين مراكز البيانات في سنغافورة المعالجة في الوقت الحقيقي عبر الخدمات العامة والمالية واللوجستية. كما يستفيد من التوافق التنظيمي مع معايير حماية البيانات العالمية. تجعل هذه التحولات البلاد حقل اختبار لأنظمة التخزين المتقدمة. ينظر الشركات والمستثمرون إلى سنغافورة كنقطة انطلاق للنمو الإقليمي.

- على سبيل المثال، تستضيف منصة الحكومة على السحابة التجارية (GCC) التابعة لـ GovTech “حاليًا أكثر من 600 خدمة رقمية حكومية”، بما في ذلك MyCareersFuture ومساحة التعلم للطلاب التابعة لوزارة التعليم، مما يبرز حجم أعباء العمل والتخزين المستندة إلى السحابة التي تُدار تحت أجندة سنغافورة للأمة الذكية والسياسة السحابية أولاً.

توسع الذكاء الاصطناعي وأعباء العمل عالية الأداء تدفع الابتكار في التخزين

تسارع التطبيقات القائمة على الذكاء الاصطناعي يعيد تشكيل بنية أنظمة التخزين. تتطلب نماذج التدريب لمعالجة اللغة والأنظمة المستقلة والمراقبة تخزينًا عالي الإنتاجية مع زمن استجابة منخفض. تنتقل الشركات من الأقراص الصلبة التقليدية إلى الفلاش وNVMe لتلبية متطلبات الذكاء الاصطناعي. تقوم مراكز البيانات بتحسين البنية التحتية لأنظمة المعالجة المستندة إلى GPU والمعالجة المتوازية. يتكيف سوق تخزين مراكز البيانات في سنغافورة من خلال دمج أدوات التنظيم الذكي والطبقات التخزينية. يحسن هذا التحول الأداء وكفاءة التكلفة. كما يمكن من حالات استخدام مثل التحليلات التنبؤية ونشر المدن الذكية. يستهدف المستثمرون منصات التخزين الجاهزة للتوسع الكبير مع ميزات الامتثال البيئي وضمانات زمن التشغيل القوية.

- على سبيل المثال، أعلنت NVIDIA وSingtel أن مركز بيانات الذكاء الاصطناعي لـ Singtel في توآس سيتم تشغيله بواسطة وحدات معالجة الرسوميات NVIDIA H100 Tensor Core كجزء من مبادرة الذكاء الاصطناعي السيادي، مما يتيح بنية تحتية عالية الأداء لتدريب واستنتاج الذكاء الاصطناعي تدعم أعباء العمل المعززة بواسطة وحدات معالجة الرسوميات للشركات في سنغافورة والمنطقة الأوسع.

ارتفاع اعتماد التخزين السحابي والهجين عبر القطاعات المالية والتقنية

تعتمد الخدمات المالية والشركات الناشئة في مجال التكنولوجيا المالية وشركات التكنولوجيا الصحية نماذج التخزين السحابي والهجين. تتطلب هذه القطاعات كل من الموقعية والقدرة على التوسع لإدارة الامتثال وحجم المعاملات. يوفر مقدمو الخدمات بوابات محلية مقترنة بالتخزين السحابي القائم على الكائنات والكتل. يتيح هذا المزيج النسخ الاحتياطي واستعادة البيانات والوصول عبر الحدود مع الحفاظ على التحكم في زمن الاستجابة. يعكس سوق تخزين مراكز البيانات في سنغافورة هذا الاتجاه من خلال زيادة الطلب على البنى التحتية الهجينة. تساعد المنصات البرمجية غير المعتمدة على الأجهزة العملاء في الانتقال بين البائعين. تكتسب الشركات المرونة مع الامتثال لسياسات البيانات الخاصة بـ MAS وPDPA. يصبح سوق التخزين جزءًا لا يتجزأ من المرونة المالية ودورات الابتكار.

الحوسبة الطرفية و5G تدفع الطلب على بنية التخزين اللامركزية

تخلق عمليات نشر البنية التحتية الذكية طلبًا هائلًا على التحليلات في الوقت الفعلي. تحتاج بيئات الحوسبة الطرفية إلى عقد تخزين محلية لتقليل أوقات الاستجابة. توسعات 5G تزيد من التغطية للتطبيقات مثل النقل المستقل والأتمتة الصناعية. تتطلب هذه التطبيقات تخزينًا موزعًا يمكنه التعامل مع تدفقات البيانات عالية الحجم. يدعم سوق تخزين مراكز البيانات في سنغافورة هذا التحول من خلال دمج مراكز البيانات الصغيرة. يقوم المشغلون بنشر التخزين الطرفي بالقرب من نقاط النهاية لإنترنت الأشياء والمباني الذكية. يعزز إدارة التخزين القائمة على الذكاء الاصطناعي من تحمل الأخطاء والأداء عند الحافة. تجذب هذه التطورات شركاء النظام البيئي لبناء خدمات رقمية من الجيل التالي في جميع أنحاء جنوب شرق آسيا.

اتجاهات السوق

ارتفاع التبريد السائل والرفوف المكثفة لتعزيز كفاءة نظام التخزين

تدفع قيود الطاقة وندرة الأراضي في سنغافورة إلى الابتكار في تصميم الأجهزة. يتم دمج أنظمة التخزين في رفوف الخوادم عالية الكثافة المحسّنة بالتبريد السائل. يدعم هذا تزايد متطلبات الطاقة على مستوى الرفوف دون تجاوز الحدود الحرارية. تقلل ابتكارات التبريد من تكاليف التشغيل والأثر البيئي. يتبنى سوق تخزين مراكز البيانات في سنغافورة التبريد السائل في أحمال العمل الثقيلة بالتخزين. يتم تضمين محركات الأقراص ذات الحالة الصلبة عالية السعة وأنظمة الملفات ذات الوصول المتوازي في هذه البنى الكثيفة. يسعى المشغلون إلى معايير تصميم مراكز البيانات التي تتماشى مع أهداف الاستدامة. تزيد هذه الترتيبات من استخدام مستوى الرفوف وتقلل من متطلبات العقارات. يتماشى الاتجاه مع طموحات سنغافورة في البيانات الخضراء.

دمج الذكاء الاصطناعي لصيانة التخزين التنبؤية وتحسين أحمال العمل

يستخدم المشغلون بشكل متزايد أدوات تعتمد على الذكاء الاصطناعي لمراقبة وإدارة دورات حياة التخزين. تتنبأ هذه الأدوات بفشل الأجهزة، وتحسن التصنيف، وتقلل من التكرار. تدمج حلول التخزين أنظمة القياس عن بعد لتشخيص الأداء في الوقت الحقيقي. يشهد سوق تخزين مراكز البيانات في سنغافورة تنظيمًا مدعومًا بالذكاء الاصطناعي عبر مصفوفات التخزين الكائني والملف. تستفيد الشركات من تقليل وقت التوقف عن العمل وتحسين كفاءة النظام. تساعد النماذج التنبؤية أيضًا في تحسين تخطيط السعة. يدعم الاتجاه الحوكمة الاستباقية لتكنولوجيا المعلومات وعائد الاستثمار الأفضل. تعزز قدرات الذكاء الاصطناعي المدمجة في برامج التخزين من اتخاذ القرارات لقادة المعلومات والبنية التحتية.

ظهور السحابة السيادية ونماذج الثقة الصفرية وتأثيرها على تصميم التخزين

تؤكد سنغافورة على سيادة البيانات لحماية البنية التحتية الحيوية ومعلومات المواطنين. تلتزم أنظمة التخزين بشكل متزايد بإطارات أمان الثقة الصفرية ومتطلبات الإقامة المحلية. تصبح التشفير أثناء الراحة، وتقسيم الوصول، وتسجيل التدقيق ميزات قياسية. يتماشى سوق تخزين مراكز البيانات في سنغافورة مع هذه التغييرات من خلال دمج السياسات على مستوى التصميم. يقدم بائعو التخزين حلول السحابة السيادية المدمجة ضمن أطر العمل واسعة النطاق. تفضل القطاعات الحكومية والمنظمة مثل هذه النماذج لاستضافة أحمال العمل. تعيد هذه التحولات تعريف معايير اختيار البائع وتخلق طلبًا على تخصيص سياسات التخزين.

التحول نحو نماذج التخزين القائمة على الاستهلاك والمعرفة بالبرمجيات

يطالب العملاء بالمرونة في كيفية دفعهم لسعة التخزين والأداء. تقدم النماذج القائمة على الاستهلاك تكاليف متوقعة تتماشى مع أنماط الاستخدام. تفصل منصات التخزين المعرفة بالبرمجيات البرمجيات عن الأجهزة المملوكة. يستجيب سوق تخزين مراكز البيانات في سنغافورة بتوسيع العروض في النماذج المعرفة بالبرمجيات والقائمة على الاشتراك. يستفيد العملاء من القابلية للتوسع دون التزامات كثيفة النفقات الرأسمالية. تندمج البيئات متعددة السحابة بسهولة مع طبقات التخزين المدفوعة بواجهة برمجة التطبيقات. يدعم هذا الاتجاه الشركات الرقمية الأصلية التي تسعى إلى التحكم في التكاليف والمرونة التشغيلية. كما يقلل من مخاطر الاعتماد على البائعين ويعزز استراتيجيات المرونة.

تحديات السوق

تقييد توفر الأراضي المحدودة وقيود الطاقة التوسع المادي

تحد بصمة سنغافورة الأرضية الصغيرة من القدرة على بناء مراكز بيانات جديدة واسعة النطاق. تفرض الحكومة وقفًا مؤقتًا ومعايير بناء خضراء لإدارة المساحة واستخدام الطاقة. يجب على المشغلين الابتكار ضمن حدود الكفاءة الصارمة. يواجه سوق تخزين مراكز البيانات في سنغافورة قيودًا في إضافة البنية التحتية الثقيلة التخزين. يدفع هذا التحدي الطلب على صيغ التخزين ذات الكثافة العالية مثل التخزين الفلاشي الكامل وNVMe. تؤثر قيود التبريد بشكل أكبر على كيفية نشر مصفوفات التخزين. يصبح من الصعب على الأجهزة القديمة تلبية معايير الاستدامة الحالية. يجب على المستثمرين موازنة خطط التوسع ضد حدود السعة على مستوى الموقع وحصص الطاقة.

نقص المواهب وتعقيد اللوائح يبطئان تكامل التخزين المتقدم

بينما تتفوق سنغافورة في وضوح السياسات، فإنها تحافظ أيضًا على أنظمة امتثال صارمة. يجب على الشركات التي تدير بيانات مالية أو صحية الامتثال لـ PDPA وMAS والأطر القطاعية. تضيف هذه التعقيدات إلى عمليات نشر التخزين الهجينة وعبر الحدود. يجب على سوق تخزين مراكز البيانات في سنغافورة ضمان أن تكوينات التخزين تلبي المعايير متعددة الاختصاصات. في الوقت نفسه، هناك نقص في المحترفين المدربين على هندسة التخزين الحديثة، DevOps، وأمن التخزين. يؤخر فجوة المهارات دورات الابتكار ويزيد من الاعتماد على البائعين. تزيد تكاليف العمالة العالية من تعقيد ميزانيات التشغيل للاعبين الأصغر في مراكز البيانات.

فرص السوق

أعباء العمل الذكية وبيئات السحابة المتعددة تخلق مجالاً للابتكار في التخزين

يدفع نظام الذكاء الاصطناعي والتحليلات في سنغافورة الطلب على بنية تحتية للتخزين في الوقت الحقيقي وعالية السرعة. تتبنى الشركات السحابية الأصلية NVMe عبر الأقمشة وأنظمة التخزين المؤقت الذكية. يمكن لسوق تخزين مراكز البيانات في سنغافورة الاستفادة من هذا التحول من خلال دمج مجموعات تخزين محسّنة الأداء. تكمن الفرص في أدوات التنسيق المحايدة للبائعين وطبقات البيانات منخفضة التأخير. تمكن هذه الخدمات الثقيلة البيانات مثل تحليلات التكنولوجيا المالية، الجينوميات، والتنقل الذكي.

الترقيات المدفوعة بالاستدامة تفتح السوق لحلول التخزين من الجيل التالي

تدفع التفويضات الخضراء إلى استبدال التخزين القديم بمنصات كفاءة الطاقة. يسعى المشغلون إلى حلول منخفضة الطاقة تعتمد على SSD مع ميزات تبريد ذكية وإعادة تدوير. يفتح سوق تخزين مراكز البيانات في سنغافورة فرصًا للبائعين الذين يقدمون تخزينًا عالي الكثافة وصديقًا للبيئة. توفر الشهادات مثل BCA Green Mark ميزة لموردي التخزين الذين يدعمون أهداف ESG.

تقسيم السوق

حسب نوع التخزين

يبقى التخزين التقليدي ذو صلة بحالات الاستخدام الأرشيفية والنسخ الاحتياطي، لكن التخزين الفلاشي الكامل يهيمن في البيئات الحرجة للأداء. يقود التخزين الفلاشي الكامل سوق تخزين مراكز البيانات في سنغافورة بسبب السرعة وكفاءة الطاقة. يكتسب التخزين الهجين زخمًا في بيئات العمل المختلطة التي تحتاج إلى كل من السعة والأداء. تعيد الصيغ الناشئة مثل التخزين القائم على الكائنات والتخزين المتدرج NVMe تشكيل استراتيجيات الهندسة المعمارية. تختار الشركات بناءً على الأداء، التأخير، ومقاييس الطاقة.

حسب نشر التخزين

تهيمن أنظمة التخزين المتصل بالشبكة (NAS) بسبب سهولة التوسع والوصول المشترك عبر شبكات المؤسسات. تليها أنظمة شبكة منطقة التخزين (SAN) عن كثب لتلبية احتياجات التخزين عالية الأداء على مستوى الكتل في البيئات الافتراضية. يستمر استخدام التخزين المتصل مباشرة (DAS) للتطبيقات الأصغر والمواقع الطرفية. في سوق تخزين مراكز البيانات في سنغافورة، يتصدر NAS في التبني من قبل الشركات السحابية والخدمات الرقمية. كما أن نماذج النشر الهجينة التي تمزج بين NAS وSAN في تزايد.

حسب المكون

يستمر العتاد في الاحتفاظ بحصة سوقية أكبر بسبب الدور الأساسي للأقراص الفيزيائية، والحاويات، والرفوف. ومع ذلك، ينمو البرمجيات بشكل أسرع بسبب الزيادة في الافتراضية، والتنسيق، وأدوات إدارة التخزين القائمة على الذكاء الاصطناعي. في سوق تخزين مراكز البيانات في سنغافورة، يتسارع تبني البرمجيات بين مزودي السحابة والشركات الكبرى. يقود التخزين المعرف بالبرمجيات الابتكار من خلال فصل منطق التحكم عن البنية التحتية الفيزيائية.

حسب الوسيط

تهيمن محركات الأقراص ذات الحالة الصلبة (SSD) على السوق بسبب السرعة الأعلى، وانخفاض زمن الانتظار، وكفاءة الطاقة. لا تزال محركات الأقراص الصلبة (HDD) تحتفظ بمكانتها في سيناريوهات الأرشفة بالجملة والنسخ الاحتياطي منخفض التكلفة. يحتفظ التخزين الشريطي بمكانة خاصة للاحتفاظ طويل الأمد في التطبيقات الحساسة للامتثال. يشهد سوق تخزين مراكز البيانات في سنغافورة أن SSDs هي الخيار الافتراضي للنشر الموجه للأداء. يعزز تبنيها انخفاض الأسعار وزيادة تكامل NVMe.

حسب نموذج النشر

يقود النشر القائم على السحابة السوق، مدفوعًا باتجاهات العمل الهجينة، وتحديث التطبيقات، وتقليل النفقات الرأسمالية. تستمر النماذج المحلية بين القطاعات التي تحتاج إلى تحكم صارم في البيانات، مثل BFSI والرعاية الصحية. تفضل النماذج الهجينة لتحقيق التوازن بين الأمان والتكلفة وقابلية التوسع. يشهد سوق تخزين مراكز البيانات في سنغافورة ارتفاعًا في النشر الهجين عبر الشركات الصغيرة والمتوسطة والمتعددة الجنسيات. تدعم النظم البيئية للبائعين الانتقالات السلسة بين السحابة العامة والمحلية.

حسب التطبيق

تهيمن تكنولوجيا المعلومات والاتصالات على الطلب بسبب احتياجات نقل البيانات العالية وخدمات توصيل المحتوى. تليها BFSI مع طلب قوي على بنية تحتية للتخزين آمنة ومتوافقة ومنخفضة التأخير. تتحول الحكومة والرعاية الصحية بشكل متزايد إلى التخزين السحابي للخدمات الرقمية ودمج البيانات الصحية. في سوق تخزين مراكز البيانات في سنغافورة، تقود شركات تكنولوجيا المعلومات والاتصالات الابتكار في الهندسة والتوسع. تحسن تكوينات التخزين الخاصة بالتطبيقات العائد على الاستثمار عبر القطاعات.

رؤى إقليمية

سنغافورة المركزية تتصدر بحصة سوقية تزيد عن 55% بسبب تركيز المركز الرقمي

تهيمن مناطق وسط المدينة وOne-North على طلب التخزين. تستضيف هذه المناطق منشآت ضخمة، ومناطق سحابية، ومجموعات التكنولوجيا المالية. يركز سوق تخزين مراكز البيانات في سنغافورة بنيته التحتية للتخزين حول هذه المحاور. تدعم العقارات ذات الكثافة العالية والعمود الفقري للألياف الخدمات منخفضة التأخير. تحافظ الشركات الكبرى ومقدمو الخدمات المشتركة على وجودهم هنا لتلبية احتياجات المؤسسات وعبر الحدود. يعزز القرب من الكابلات البحرية تدفق حركة المرور الدولية.

- على سبيل المثال، تُعتبر منشأة SG1 التابعة لشركة Equinix في وسط المدينة واحدة من أكثر مواقع الاستضافة المشتركة كثافة بالشبكات في المنطقة، حيث توفر الوصول إلى نقاط تبادل الإنترنت الرئيسية وتكون جزءًا من نظام بيئي يضم أكثر من 225 مزود شبكة، مما يعزز الاتصال منخفض التأخير ويوفر فرص تواصل واسعة.

غرب سنغافورة يمتلك حصة 30% مع النشر الصناعي والحافة

تظهر مناطق جورونغ وتواس كمناطق ثانوية لتوسيع مراكز البيانات. توفر هذه المناطق أراضٍ أكثر تكلفة مع دعم لتقسيم المناطق الصناعية. يكتسب سوق تخزين مراكز البيانات في سنغافورة القدرة من المواقع المصممة خصيصًا في هذه المواقع. يركز المشغلون على عمليات النشر الحافة للتصنيع الذكي، ولوجستيات الموانئ، وإنترنت الأشياء الصناعي. تدعم الحوافز الحكومية تحسين الطاقة والحصول على الشهادات الخضراء في هذه المنطقة.

- على سبيل المثال، تعمل مراكز بيانات جوجل في سنغافورة عند متوسط درجة حرارة 27 درجة مئوية مع أنظمة تبريد بالمياه المعاد تدويرها تُستخدم عدة مرات، مما يساهم في فعالية استخدام الطاقة (PUE) ربع السنوية التي تتماشى مع متوسطات الأسطول العالمي.

شمال وشرق سنغافورة يستحوذان على حصة 15% من خلال البنية التحتية للأقمار الصناعية والنسخ الاحتياطي

تستضيف مناطق تامبينيس وودلاندز مراكز بيانات أصغر للتكرار والنسخ الاحتياطي واستمرارية الأعمال. تلعب هذه المناطق دورًا داعمًا في استراتيجيات تكرار التخزين والتجاوز. يضمن سوق تخزين مراكز البيانات في سنغافورة استمرارية الخدمة من خلال موازنة الأحمال عبر المناطق. تجذب هذه المرافق عملاء الرعاية الصحية والشركات الصغيرة والمتوسطة الباحثين عن الامتثال والوقت التشغيلي. تركز التوسعات المستقبلية في هذه المناطق على وحدات التخزين المعيارية والمعبأة في حاويات.

رؤى تنافسية:

- مراكز البيانات العالمية ST Telemedia

- مراكز البيانات Keppel

- مجموعة Princeton Digital

- تقنيات Dell

- شركة Hewlett Packard المؤسسة (HPE)

- NetApp

- شركة IBM

- شركة Cisco Systems, Inc.

- شركة Huawei Technologies Co., Ltd.

- Hitachi Vantara

يتميز سوق تخزين مراكز البيانات في سنغافورة بمنافسة شديدة بين مشغلي مراكز البيانات المحليين وبائعي التكنولوجيا العالميين. يستفيد اللاعبون المحليون مثل ST Telemedia وKeppel من الميزة الجغرافية والوصول إلى الأراضي والتوافق مع الاستدامة. تقدم الشركات العالمية مثل Dell وHPE وIBM أنظمة تخزين عالية الأداء وقابلة للتوسع مدمجة مع البنية التحتية الهجينة والسحابية. تشكل العديد من الشركات تحالفات أو مشاريع مشتركة لخدمة أعباء العمل في قطاعات BFSI والاتصالات والحكومة. يشكل الطلب على حلول NVMe وSDS والسحابة السيادية تشكيل مجموعات المنتجات. يدعم كل من النشر واسع النطاق والحافة، مما يدفع البائعين للابتكار في الكثافة والتأخير وكفاءة الطاقة. يكافئ السوق الرشاقة والاستعداد التنظيمي وضمانات مستوى الخدمة.

التطورات الأخيرة:

- في أبريل 2025، نفذت شركة PureStorage، بالتعاون مع شركة الخدمات التكنولوجية NCS التي تتخذ من سنغافورة مقراً لها، مشروعاً كبيراً لتحديث التخزين لوزارة حكومية في سنغافورة، حيث تم نشر أنظمة تخزين فلاش بالكامل مما قلل من حجم مركز البيانات الفعلي للوزارة بحوالي 94% مع زيادة أداء أعباء العمل الخاصة بالذكاء الاصطناعي في الوقت نفسه.

- في مارس 2025، أطلقت شركة Kioxia سلسلة LC9 من محركات الأقراص الصلبة NVMe بسعة 122.88 تيرابايت، المصممة للبيئات ذات السعة العالية والأداء العالي مثل أعباء العمل الخاصة بالذكاء الاصطناعي وتخزين مراكز البيانات، وهي خط إنتاج ذو صلة مباشرة بالمشغلين والعملاء.

- في فبراير 2025، أصدرت هيئة تطوير وسائل الإعلام والاتصالات في سنغافورة (IMDA) إرشادات استشارية جديدة بشأن مرونة السحابة ومراكز البيانات، تتطلب تقييم مخاطر أكثر صرامة وتخطيط لاستمرارية الأعمال للمشغلين، مما يدفع مشتري تخزين مراكز البيانات في سنغافورة إلى إعطاء الأولوية للهياكل والحلول التخزينية المرنة والمتوافقة.