Executive Resumé:

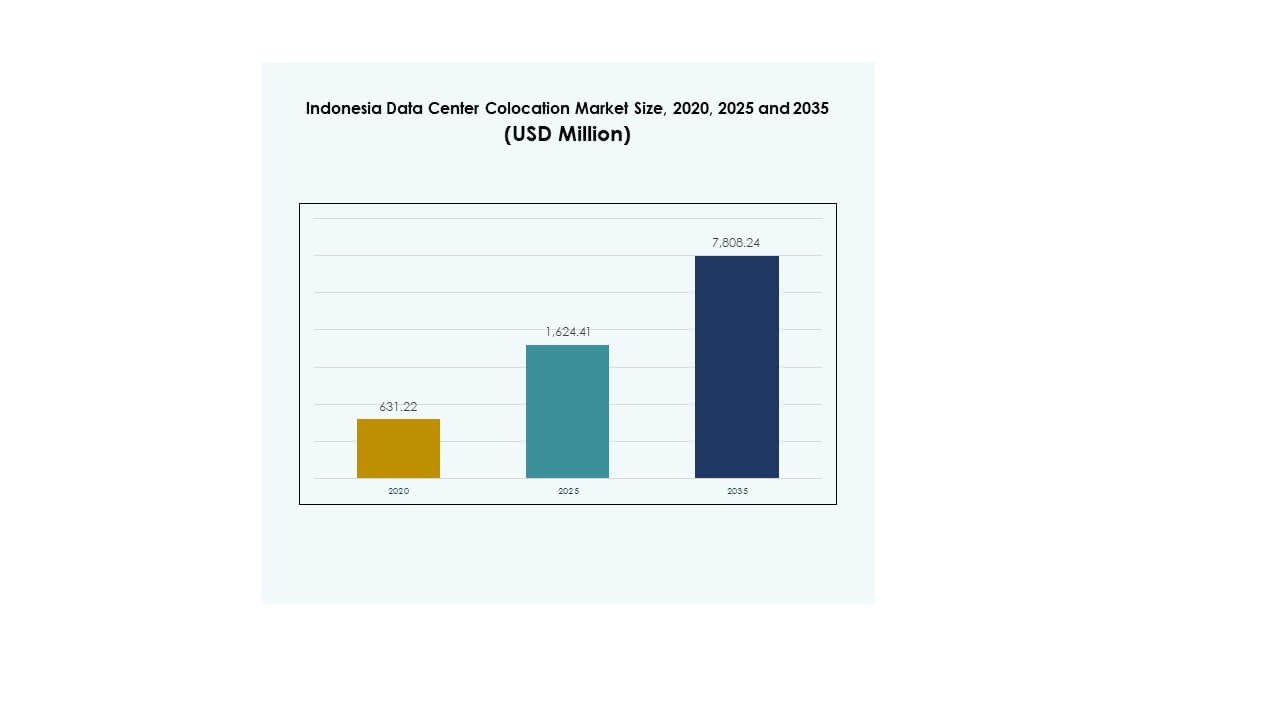

Størrelsen på Indonesiens Data Center Colocation-marked blev vurderet til USD 631,22 millioner i 2020, nåede USD 1.624,41 millioner i 2025, og forventes at nå USD 7.808,24 millioner i 2035, med en CAGR på 16,90% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Indonesiens Data Center Colocation Markedsstørrelse 2025 |

USD 1.624,41 Millioner |

| Indonesiens Data Center Colocation Marked, CAGR |

16,90% |

| Indonesiens Data Center Colocation Markedsstørrelse 2035 |

USD 7.808,24 Millioner |

Stærk efterspørgsel efter cloud-tjenester, AI-arbejdsbelastninger og edge computing driver Indonesiens Data Center Colocation-marked. Virksomheder adopterer colocation-faciliteter for at øge fleksibilitet, forbedre operationel effektivitet og skalere digitale tjenester. Udvidelse af hyperscale-infrastruktur og bæredygtige designstrategier tiltrækker store investeringer. Markedet bliver en nøgleaktør i den nationale digitale transformation og tilbyder strategisk værdi for både indenlandske og internationale investorer.

Jakarta leder markedet på grund af stærk konnektivitet og et veludviklet digitalt økosystem. Batam og Surabaya er ved at blive strategiske knudepunkter understøttet af deres nærhed til internationale ruter og regeringsstøttede digitale programmer. Disse regioner får opmærksomhed fra hyperscale-operatører og cloud-udbydere, hvilket styrker Indonesiens rolle som et centralt knudepunkt i Sydøstasiens digitale infrastrukturnetværk.

Markedsdrivere

Hurtig Digital Transformation og Stigning i Cloud Adoption

Indonesien gennemgår en stærk digital transformation på tværs af industrier. Virksomheder migrerer deres kritiske arbejdsbelastninger til colocation-faciliteter for at forbedre agilitet, sikkerhed og omkostningseffektivitet. Hurtig ekspansion af e-handel, fintech og indholdsleveringsplatforme accelererer behovet for skalerbar infrastruktur. Det muliggør hurtigere implementering af edge- og cloud-tjenester for at betjene en voksende digital brugerbase. Investorer ser langsigtet værdi i højkapacitetsdatacentre, der understøtter hyperscale og AI-arbejdsbelastninger. Stærke regeringsinitiativer styrker yderligere landets digitale rygrad. Indonesiens Data Center Colocation-marked bliver en central søjle i den nationale digitale økonomi.

Udvidelse af Hyperscale Infrastruktur og Edge Computing Økosystemer

Hyperscale-udbydere driver hurtige kapacitetsudvidelser for at understøtte stigende AI- og dataintensive arbejdsbelastninger. Edge computing-implementering forbedrer latens og muliggør bedre brugeroplevelse i højefterspørgselsregioner. Virksomheder foretrækker colocation-modeller frem for on-premises infrastruktur på grund af skalerbarhed og ydeevnefordele. Denne ekspansion understøtter strategiske partnerskaber mellem lokale og globale aktører. Økosystemet tiltrækker store kapitalinvesteringer for at imødekomme langsigtede digitale infrastrukturbehov. Det åbner op for nye indtægtsstrømme for operatører og tjenesteudbydere. Det indonesiske datacenter-colocation-marked får strategisk betydning for regional konnektivitet.

Stærk efterspørgsel fra dataintensive sektorer og digitale tjenesteudbydere

Finansielle tjenester, sundhedspleje, telekommunikation og e-handel leder stigningen i dataefterspørgsel. Disse industrier prioriterer sikre, lav-latens miljøer for kritiske arbejdsbelastninger. Avancerede colocation-faciliteter opfylder overholdelsesstandarder og understøtter AI-drevne innovationer. Denne efterspørgsel opmuntrer operatører til at implementere avancerede køle- og høj-densitets compute-løsninger. Strategiske investeringer gør det muligt for virksomheder at optimere IT-ressourcer og skalere hurtigere. Det omformer det konkurrenceprægede landskab ved at drive avanceret infrastrukturdesign. Det indonesiske datacenter-colocation-marked drager fordel af vedvarende virksomheders cloud-migration.

- For eksempel, i november 2024, afsluttede DCI Indonesia sin 36 MW JK6 facilitet på H1 Campus i Cibitung. Udvidelsen bragte campusets samlede kapacitet til 73 MW. Faciliteten er planlagt til at blive operationel i Q1 2025, hvilket yderligere styrker Indonesiens colocation-infrastruktur.

Regeringsstøtte, konnektivitetsvækst og reguleringsklarhed

Politikreformer og stærke investeringsincitamenter driver digital infrastrukturudvidelse. Regeringen fremmer data-lokalisering, cybersikkerhedsoverholdelse og modernisering af fibernetværk. Strategiske projekter som undersøiske kabelsystemer og grønne datacenterzoner skaber nye vækstkorridorer. Investorer finder reguleringsstabilitet og infrastrukturparathed tiltalende. Udvidelse af 5G-dækning og smart city-programmer understøtter yderligere infrastrukturskalering. Det styrker Indonesiens rolle som et kritisk digitalt knudepunkt i Sydøstasien. Det indonesiske datacenter-colocation-marked er positioneret til vedvarende højvækst investeringsaktivitet.

- For eksempel, i 2024, lancerede BDx Indonesia sit CGK4 AI-campus, et suverænt AI-datacenter drevet af vedvarende energi gennem sit joint venture med Indosat Ooredoo Hutchison og Lintasarta. Faciliteten inkorporerer NVIDIA accelereret computing og understøtter Indonesiens AI-ambitioner under lokale datasuverænitet mandater.

Markeds Tendenser

Stigende adoption af AI-klar og høj-densitets colocation-infrastruktur

Globale cloud-udbydere og lokale operatører introducerer AI-klare colocation-designs for at imødekomme stigningen i compute-efterspørgsel. Høj-densitets racks og avancerede strømsystemer muliggør højere ydeevne pr. kvadratfod. Virksomheder adopterer GPU-baserede løsninger til dataintensive applikationer. Avancerede køleteknologier som væskekøling forbedrer operationel effektivitet. Det fører til forbedrede PUE-niveauer og bæredygtighedsmål. Operatører fokuserer på modulær og skalerbar infrastruktur for at understøtte fremtidige opgraderinger. Det indonesiske datacenter-colocation-marked bliver en foretrukken placering for AI-infrastrukturimplementering.

Integration af vedvarende energi og design af grønne datacentre

Bæredygtighed fremstår som et centralt fokus i markedets udvikling. Operatører integrerer solenergi og hybride vedvarende energikilder for at reducere CO2-udledninger. Certificeringer for grønne bygninger bliver standard for nye hyperscale- og colocation-faciliteter. Energieffektive strømsystemer reducerer driftsomkostningerne, samtidig med at de understøtter ESG-forpligtelser. Det tilpasses nationale energistrategier med globale bæredygtighedsmål. Operatører prioriterer køleinnovationer for at minimere energiforbruget. Det indonesiske datacenter-colocation-marked bevæger sig mod en lavkarbon, fremtidssikret infrastruktur.

Styrkelse af interkonnektion-økosystemer og carrier-neutrale platforme

Carrier-neutrale colocation-modeller vokser hurtigt for at understøtte tværindustrielt samarbejde. Interkonnektionsknudepunkter forbedrer latenstid, netværksrobusthed og multi-cloud-implementeringskapaciteter. Strategiske alliancer mellem teleoperatører og datacenterudbydere skaber nye forretningsøkosystemer. Det muliggør hurtigere adoption af hybride og multi-cloud-arkitekturer. Virksomheder udnytter disse økosystemer til at skalere digitale tjenester på landsplan. Væksten i interkonnektion gør Indonesien mere attraktiv for globale netværksudbydere. Det indonesiske datacenter-colocation-marked udvikler sig til en vigtig regional forbindelsesnode.

Øget fokus på sikkerhed, overholdelse og datasuverænitet

Virksomheder prioriterer faciliteter, der overholder nationale databeskyttelsesregler og globale sikkerhedsstandarder. ISO-, PCI-DSS- og Tier-certificeringer former markedets konkurrenceevne. Operatører investerer i avancerede cybersikkerhedsrammer for at tiltrække regulerede industrier som BFSI og sundhedssektoren. Sikker colocation-miljøer understøtter missionkritiske operationer med minimal nedetid. Det styrker virksomhedens tillid og understøtter langsigtede digitale strategier. Efterspørgslen efter suveræne dataløsninger stiger blandt offentlige sektorenheder. Det indonesiske datacenter-colocation-marked bevæger sig mod et mere reguleret, tillidsbaseret økosystem.

Markedsudfordringer

Høje energiomkostninger, infrastrukturhuller og risici for strømpålidelighed

Energi repræsenterer en af de største driftsomkostninger i colocation-faciliteter. Begrænset integration af vedvarende energi og problemer med netstabilitet skaber betydelige omkostningspres. Strømforsyningshuller i sekundære byer begrænser storskala facilitetsudvikling. Det udfordrer operatører til at opretholde effektive omkostningsstrukturer og imødekomme væksten i efterspørgslen. Infrastrukturforskelle mellem Jakarta og nye knudepunkter bremser balanceret ekspansion. Høj afhængighed af dieselbackup øger driftsrisici og miljømæssige bekymringer. Reguleringskompleksitet omkring strømindkøb skaber yderligere forsinkelser i kapacitetsplanlægning. Det indonesiske datacenter-colocation-marked står over for begrænsninger i energioptimering og netberedskab.

Manglende talent, sikkerhedsbekymringer og kompleks overholdelseslandskab

Mangel på kvalificerede fagfolk inden for facility management, netværksingeniørarbejde og sikkerhed øger de operationelle risici. Udviklende cybersikkerhedstrusler kræver kontinuerlige opgraderinger og proaktiv risikominimering. Virksomheder står over for udfordringer med at tilpasse sig strenge databeskyttelses- og lokaliseringsregler. Det øger overholdelsesomkostningerne og bremser ekspansionen for mindre operatører. Manglen på standardiserede rammer komplicerer håndteringen af grænseoverskridende dataflow. Sikkerhedsinvesteringer vokser, men forbliver ujævne på tværs af regioner. Det indonesiske datacenter-colocation-marked navigerer i et komplekst operationelt og regulatorisk miljø.

Markedsmuligheder

Fremkomst af nye colocation-hubs og udvidelse af edge-infrastruktur

Hurtig efterspørgselsvækst uden for Jakarta skaber muligheder i sekundære byer. Batam, Surabaya og Medan fremstår som strategiske edge-lokationer på grund af deres nærhed til nøgleveje. Operatører kan drage fordel af regeringsstøttede initiativer inden for konnektivitet og grøn energi. Det åbner nye indtægtsstrømme for regionale aktører og hyperscalers. Stærk investeringsinteresse understøtter lokaliserede kapacitetsudvidelser. Det indonesiske datacenter-colocation-marked går ind i en diversificeringsfase drevet af geografisk ekspansion.

Stigende efterspørgsel fra AI, 5G og branchespecifikke cloud-løsninger

AI-arbejdsbelastninger, 5G-netværk og branchespecifikke cloud-løsninger skaber stærk efterspørgsel efter colocation-kapacitet. Virksomheder søger lav-latens, sikre miljøer til at understøtte kritiske arbejdsbelastninger. Telekommunikation, fremstilling og mediesektorer forventes at spille en nøglerolle. Det opmuntrer operatører til at bygge AI-klar infrastruktur skræddersyet til disse vertikaler. Det indonesiske datacenter-colocation-marked er godt positioneret til at drage fordel af næste generations digitale løsninger.

Markedssegmentering

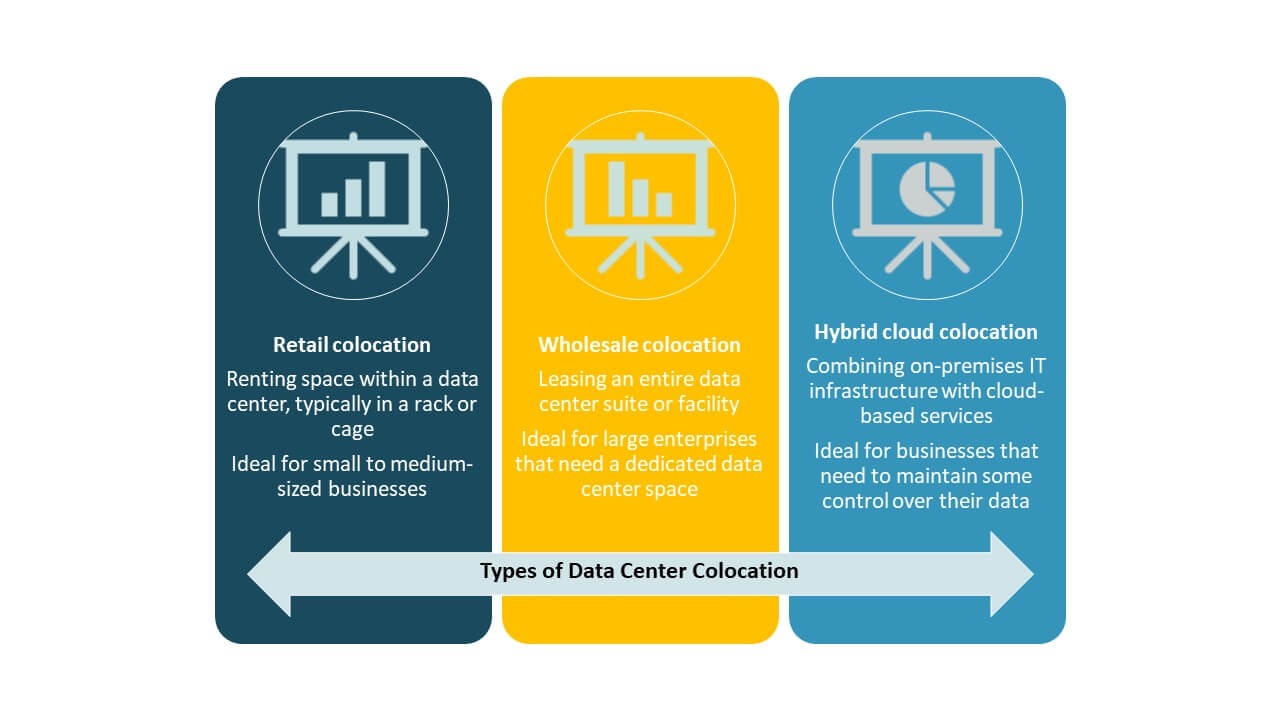

Efter type

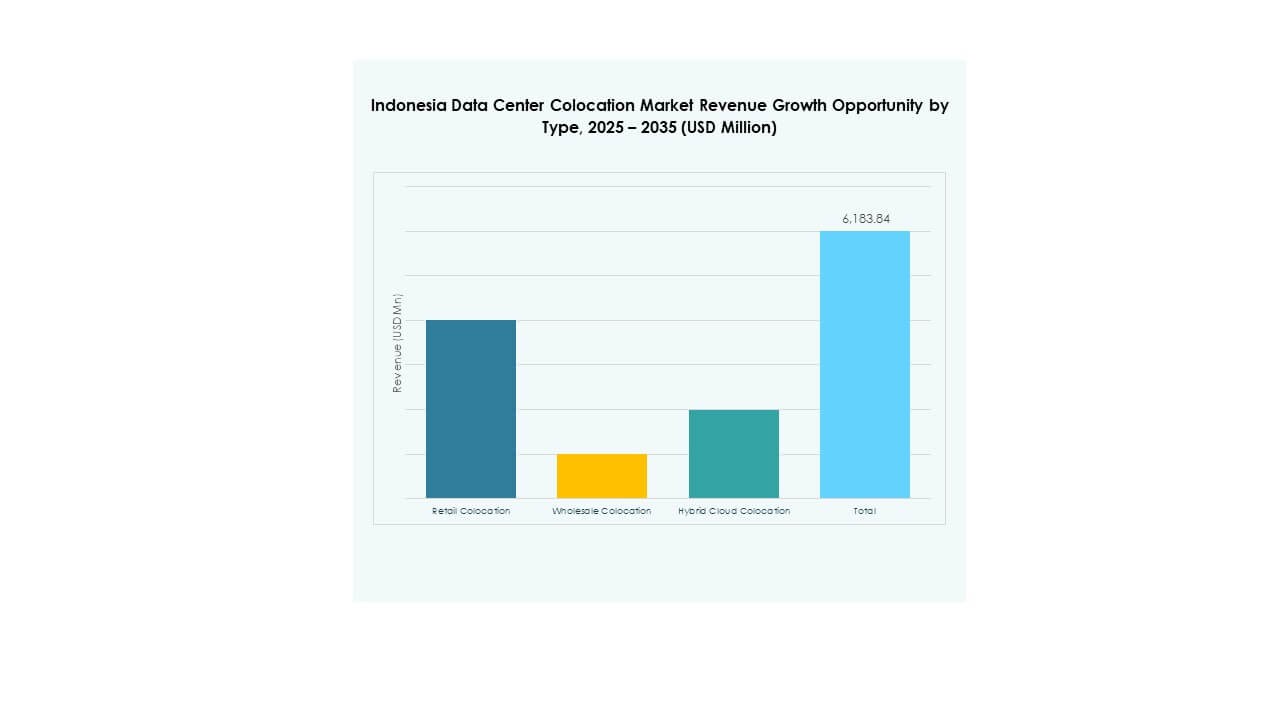

Retail colocation har den dominerende andel på grund af stærk efterspørgsel fra SMV’er og virksomheder, der søger fleksibel kapacitet og hurtigere implementering. Det tilbyder omkostningseffektiv skalering og sikker infrastruktur til diverse applikationer. Wholesale colocation vinder frem med hyperscalers fokuseret på AI og cloud-tjenester. Hybrid cloud colocation understøtter multi-cloud-strategier og forbedrer interoperabilitet. Det indonesiske datacenter-colocation-marked formes af balancen mellem fleksibilitet, skala og hybrid adoption.

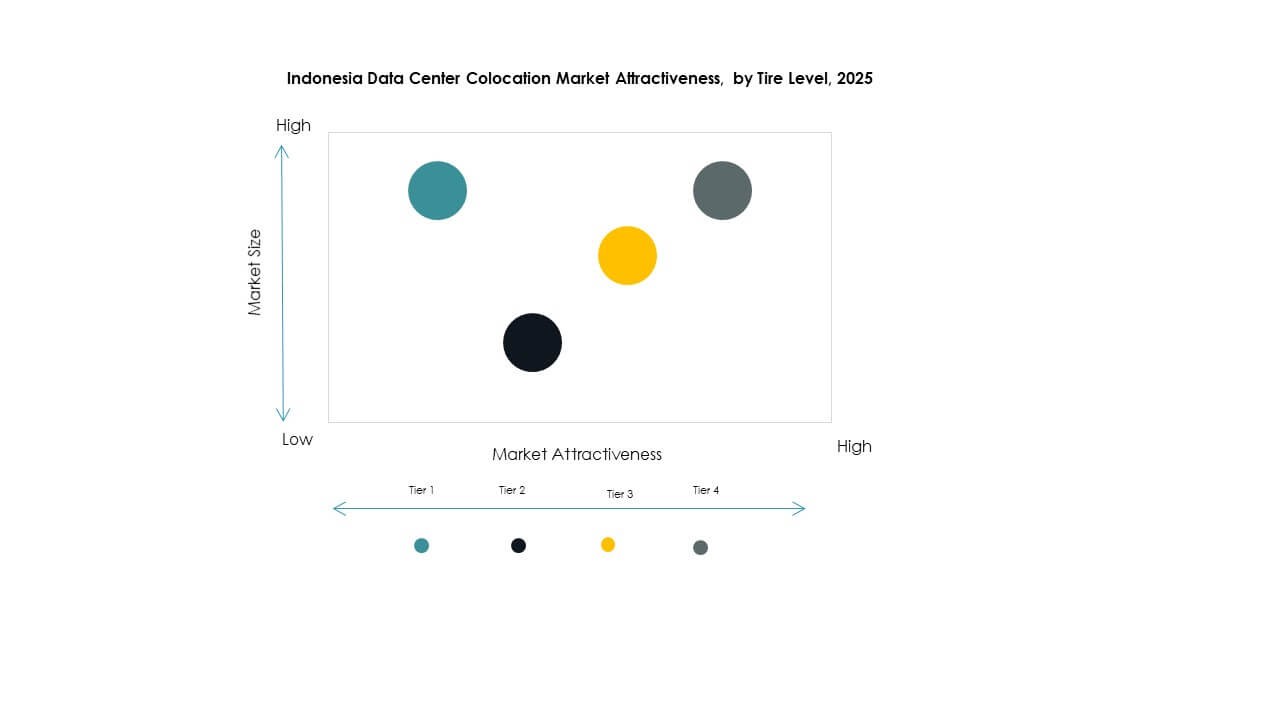

Efter tier-niveau

Tier 3-faciliteter fører markedet på grund af deres balance mellem ydeevne, tilgængelighed og omkostninger. De leverer den redundans og pålidelighed, der er nødvendig for kritiske arbejdsbelastninger. Tier 4 får investeringsopmærksomhed fra hyperscale-udbydere, der søger fejltolerance. Tier 1 og Tier 2 betjener nicheapplikationer med lavere oppetidskrav. Det styrker infrastrukturdiversiteten og muliggør tierede serviceudbud på det indonesiske datacenter-colocation-marked.

Efter virksomhedsstørrelse

Store virksomheder dominerer markedet på grund af højere IT-udgifter og efterspørgsel efter skalerbar infrastruktur. Disse organisationer prioriterer sikre, høj-densitets colocation-faciliteter til missionkritiske arbejdsbelastninger. SMV’er adopterer i stigende grad retail colocation for at undgå kapitalinvesteringer i on-premises infrastruktur. Det udvider kundebasen og opmuntrer udbydere til at tilbyde fleksible prismodeller. Det indonesiske datacenter-colocation-marked drager fordel af stærk virksomhedsdeltagelse på tværs af segmenter.

Efter slutbrugerindustri

IT- og telekomsektoren har den største andel på grund af hurtig digitalisering og 5G-udrulning. BFSI udvider brugen af colocation for at styrke sikkerhed og overholdelse af regler. Medie- og underholdningsaktører udnytter lav-latens infrastruktur til streaming og gaming. Detail- og sundhedssektorerne adopterer avanceret colocation til digitale tjenester og patientdatastyring. Det diversificerer efterspørgselskilderne og understøtter stabil vækst på Indonesiens datacenter-colocationmarked.

Regionale Indsigter

Jakarta: Kerneknudepunkt med Stærk Infrastruktur og Markedslederskab

Jakarta dominerer Indonesiens datacenter-colocationmarked med 62% andel på grund af sin avancerede konnektivitet og koncentration af finansiel og erhvervsmæssig aktivitet. Stærke netværksrygrader og flere carrier-neutrale faciliteter gør byen til et foretrukket valg for globale og lokale operatører. Det er hjemsted for store cloud- og indholdsleveringsaktører. Robust efterspørgsel fra BFSI og e-handel accelererer investeringer. Nærhed til internationale undersøiske kabler sikrer højhastighedsforbindelse og redundans. Jakartas strategiske placering forstærker dens position som nationens primære digitale infrastrukturknudepunkt.

- For eksempel lancerede Equinix officielt i maj 2025 sit første International Business Exchange (IBX) datacenter “JK1” i Jakarta gennem et joint venture med Astra International Tbk. Den otte-etagers facilitet startede operationer med 550 skabe, med planer om at udvide til 1.600 skabe og 5.300 kvm colocation-plads. Stedet er AI-klar og designet til en gennemsnitlig PUE på 1,41 ved fuld belastning.

Batam: Strategisk Edge-lokation med Højt Investeringspotentiale

Batam har 23% andel og er ved at blive et kritisk konnektivitets- og edge-knudepunkt. Dens placering nær Singapore gør den ideel til grænseoverskridende trafikstyring og katastrofegendannelsesopsætninger. Investorer tiltrækkes af gunstige regeringspolitikker og undersøiske kabel-landingspunkter. Den vinder betydning, da virksomheder søger at distribuere arbejdsbyrder ud over Jakarta. Batams udvikling understøtter netværksmodstandsdygtighed og kapacitetsdiversificering. Regionens hurtige transformation positionerer den som en nøgleknude i Indonesiens datacenternetværk.

- For eksempel annoncerede Princeton Digital Group i august 2025 planer om at bygge en 96 MW multi-fase datacentercampus ved Nongsa Digital Park i Batam. Projektet er en del af dens SG+ regionale ekspansionsstrategi, der sigter mod at styrke digital infrastruktur mellem Indonesien og Singapore.

Surabaya og Andre Sekundære Byer: Fremvoksende Regionale Vækstklynger

Surabaya og andre byer tegner sig for 15% andel, hvilket afspejler voksende edge- og regional ekspansion. Infrastrukturmodernisering og stigende efterspørgsel fra virksomheder understøtter stabil facilitetudvikling. Det gør det muligt for operatører at bygge lav-latens netværk, der når underbetjente regioner. Disse områder drager fordel af øget lokalt indholdsforbrug, cloud-adoption og industriel digitalisering. Regeringsstøtte til digitale zoner øger yderligere deres attraktivitet. Disse regionale knudepunkter former et mere distribueret og modstandsdygtigt nationalt datacenterlandskab.

Konkurrenceindsigter:

- DCI Indonesien

- PT Telkom Indonesien

- Indosat Ooredoo

- NTT Indonesien Nexcenter

- Amazon Web Services (AWS)

- Google Cloud

- Indonesia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det konkurrenceprægede landskab i Indonesiens datacenter-colocation-marked er defineret af stærk deltagelse fra globale hyperscale-operatører og førende indenlandske udbydere. Lokale aktører udvider kapaciteten for at imødekomme den voksende efterspørgsel fra virksomheder, mens internationale virksomheder investerer i at opbygge strategiske regionale knudepunkter. Det skaber et hybridøkosystem, der blander lokaliseret servicelevering med global konnektivitet. Operatører fokuserer på udvikling af grønne datacentre, modulære konstruktioner og høj-densitets rackløsninger. Strategiske partnerskaber med telekommunikationsudbydere og cloud-leverandører styrker markedspositioneringen. Prisstrukturer, servicepålidelighed og teknologisk innovation forbliver nøglekonkurrencefaktorer blandt førende virksomheder.

Seneste udviklinger:

- I juli 2025 lancerede DCI Indonesien sit AI-klar JK6 datacenter i Cibitung, en 36 MW facilitet, der hævdes at være det største enkeltstående datacenter nogensinde bygget i Indonesien. Det repræsenterer en stor udvidelse af virksomhedens H1 Campus, hvilket øger dens samlede kapacitet til 73 MW og yderligere etablerer DCI som en leder inden for den nationale digitale infrastruktur.

- I august 2025 annoncerede PT Telkom Indonesien, gennem sit datterselskab NeutraDC, et partnerskab med Sembcorp Development Ltd for at udvikle bæredygtige datacentre i hele Sydøstasien. Samarbejdet vil i første omgang fokusere på Indonesien og Singapore, med mål om lav-kulstof og høj-effektivitet operationer understøttet af integration af vedvarende energi.

- I august 2025 lancerede Indosat Ooredoo Hutchison, i samarbejde med Cisco Systems, Indonesiens første suveræne Security Operations Center (SOC). Initiativet har til formål at styrke landets nationale cybersikkerhed ved at anvende avancerede overvågnings- og responsteknologier inden for det indenlandske digitale økosystem.

- I august 2025 indgik Digital Realty Trust, gennem sit joint venture med Telin under Digital Realty Bersama, et partnerskab for at styrke datacenter-interkonnektionsinfrastrukturer i Indonesien. Dette samarbejde har til formål at etablere Indonesien som et stort digitalt knudepunkt forbundet til internationale markeder med højhastigheds dataoverførsel.