Resumé:

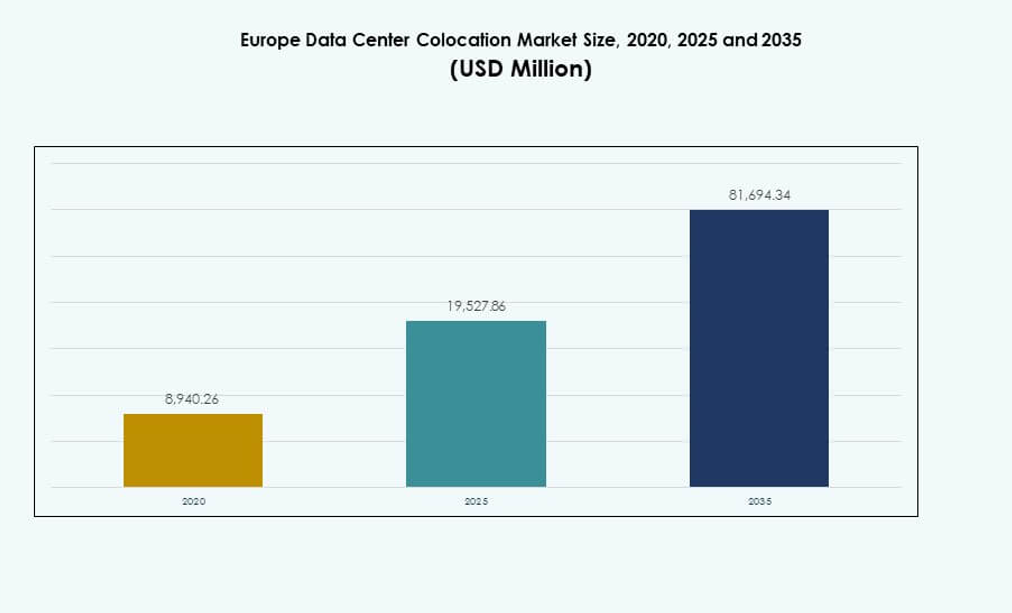

Størrelsen på det europæiske datacenter-colocation-marked blev vurderet til USD 8.940,26 millioner i 2020 til USD 19.527,86 millioner i 2025 og forventes at nå USD 81.694,34 millioner i 2035, med en CAGR på 15,32% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det europæiske datacenter-colocation-marked 2025 |

USD 19.527,86 Millioner |

| Europæisk datacenter-colocation-marked, CAGR |

15,32% |

| Størrelse på det europæiske datacenter-colocation-marked 2035 |

USD 81.694,34 Millioner |

Markedet udvider sig hurtigt på grund af stærk teknologiadoption, voksende cloud-integration og strategiske investeringer i avanceret digital infrastruktur. Virksomheder skifter til skalerbare colocation-faciliteter for at forbedre operationel fleksibilitet, sikkerhed og netværksydelse. Innovation i energieffektive systemer og edge-implementeringer styrker økosystemet. Det spiller en strategisk rolle for investorer og virksomheder, der søger stabile, langsigtede muligheder knyttet til digital transformation.

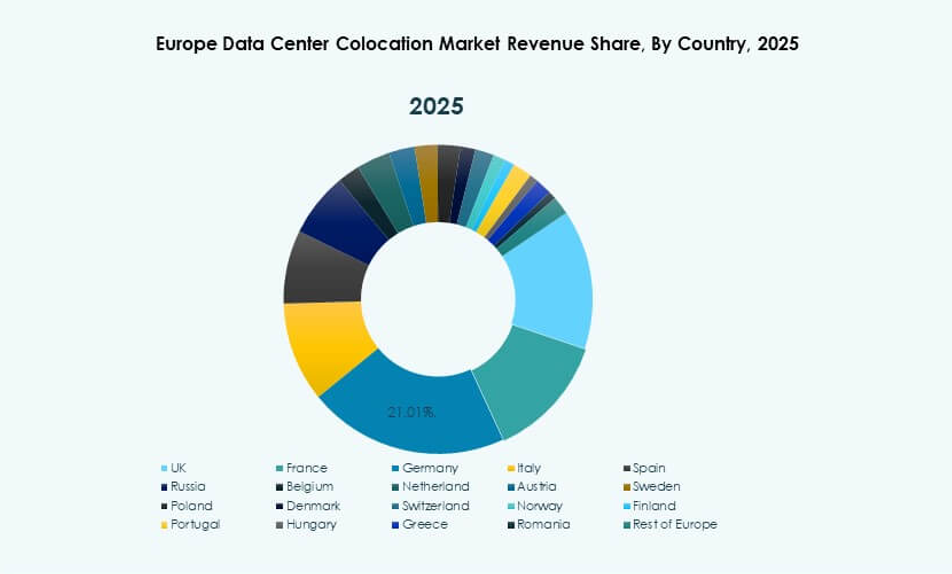

Vesteuropa fører dette marked, understøttet af avanceret digital infrastruktur og stærke regulatoriske rammer. Tyskland, Holland, Frankrig og Storbritannien fungerer som store knudepunkter, drevet af hyperscale-aktivitet. Central- og Østeuropa er fremvoksende vækstregioner på grund af forbedret konnektivitet og omkostningsfordele, der tiltrækker nye investeringer i colocation-kapacitet.

Markedsdrivere

Stigende adoption af avanceret digital infrastruktur for at understøtte voksende virksomheders IT-behov

Det europæiske datacenter-colocation-marked vinder momentum på grund af hurtig digital transformation og øget IT-outsourcing. Virksomheder fokuserer på omkostningseffektivitet, sikkerhed og højhastighedsforbindelse. Det understøtter dataintensive operationer gennem skalerbar, pålidelig og energieffektiv infrastruktur. Efterspørgslen efter colocation-faciliteter udvides på grund af stigende cloud-adoption og hybride IT-strategier. Virksomheder foretrækker colocation frem for traditionelle on-premise opsætninger for at reducere driftsomkostninger og forbedre fleksibilitet. Teknologiske fremskridt som AI og edge computing forbedrer datacenterets effektivitet og ydeevne. Investorer ser denne sektor som en stabil, højafkastmulighed. Markedet spiller en afgørende rolle i at muliggøre bæredygtige og modstandsdygtige digitale økosystemer.

- For eksempel indviede Equinix sit PA13x-datacenter i Meudon, Frankrig, i februar 2025 med en investering på €350 millioner. Faciliteterne inkorporerer et system til genvinding af spildvarme for at levere til nærliggende varmenetværk, hvilket understøtter virksomhedens bredere afkarboniseringsstrategi.

Accelererende implementering af cloud og edge computing for at drive infrastrukturudvidelse

Cloud og edge computing driver en stærk efterspørgsel efter avancerede colocation-faciliteter. Virksomheder er afhængige af hybride miljøer for at balancere skalerbarhed, datasikkerhed og overholdelse. Det gør det muligt for virksomheder at opfylde krav om lav latens og håndtere komplekse arbejdsbelastninger effektivt. Edge-implementeringer tættere på slutbrugerne forbedrer servicelevering og brugeroplevelse. Colocation-udbydere udvider kapaciteten for at imødekomme hyperscalers og virksomhedskunder. Strategiske partnerskaber med cloud-tjenesteudbydere styrker infrastrukturkapaciteter. Virksomheder opnår operationel fleksibilitet gennem delte faciliteter. Denne ændring styrker Europas position som et globalt digitalt infrastrukturknudepunkt.

Voksende Strategiske Investeringer og Alliancer for at Styrke Konkurrencepositionering

Strategiske kapitaltilførsler driver hurtig udvidelse af store colocation-faciliteter. Globale hyperscalers og teleoperatører investerer kraftigt i carrier-neutral infrastruktur. Det giver virksomheder bedre tilslutning, modstandsdygtighed og overholdelse af lovgivningsmæssige rammer. Fusioner, opkøb og joint ventures accelererer netværksdækning og service diversitet. Disse investeringer understøtter også grønne og energieffektive løsninger. Virksomheder adopterer innovative forretningsmodeller for at udvide på tværs af flere regioner. Styrket infrastruktur skaber muligheder for langsigtet indtægtsvækst. Investorer drager fordel af forudsigelige pengestrømme og aktivværdiansættelse i et voksende marked.

- For eksempel annoncerede Colt Data Centre Services udvidelsen af deres Hayes-campus i West London, med den første fase planlagt til at levere 60 MW IT-kapacitet inden Q3 2025. Projektet er designet til at understøtte høj-densitet og AI-arbejdsbelastninger, hvilket styrker virksomhedens hyperscale colocation-fodaftryk i Storbritannien.

Udvidet Fokus på Bæredygtighed og Energieffektiv Infrastrukturudvikling

Miljøregler og stigende energipriser presser datacenteroperatører mod bæredygtige praksisser. Operatører integrerer vedvarende energi, væskekøling og energistyringssystemer for at reducere CO2-aftryk. Det forbedrer operationel effektivitet og sikrer overholdelse af udviklende miljøstandarder. Efterspørgslen efter grønne colocation-faciliteter vokser blandt globale virksomheder. Regeringer og regulatorer opfordrer til ren energi adoption for at tilpasse sig CO2-neutralitetsmål. Denne ændring styrker også virksomhedens omdømme og brandværdi. Virksomheder ser bæredygtig infrastruktur som en nøglefaktor i fremtidig konkurrenceevne. Investorer ser miljøvenlige datacentre som værdifulde langsigtede aktiver.

Markedstendenser

Integration af Kunstig Intelligens og Automatisering for at Forbedre Operationel Effektivitet

AI-drevne løsninger transformerer datacenteroperationer ved at optimere køling, strømforbrug og arbejdsbelastningsstyring. Det europæiske datacenter-colocation-marked adopterer prædiktive vedligeholdelsessystemer for at reducere nedetid og forbedre aktivpræstation. AI-aktiverede overvågningsplatforme giver operatører mulighed for at træffe beslutninger i realtid med større nøjagtighed. Automatiseret ressourceallokering sikrer høj pålidelighed og bedre omkostningskontrol. Denne tendens driver effektivitet i stor skala og reducerer operationelle kompleksiteter. Virksomheder fokuserer på smartere infrastruktur for at opretholde konkurrencefordel. AI forbedrer også energibesparelsesstrategier. Automatisering sikrer hurtigere implementeringscyklusser og ensartet servicekvalitet.

Skift Mod Modulære og Skalerbare Datacenterdesigns for Hurtigere Implementering

Modulære designs ændrer konstruktion og operationelle strategier for colocation-udbydere. Præfabrikerede enheder muliggør hurtigere implementering, lavere omkostninger og fleksibel kapacitetsudvidelse. Det understøtter virksomheder med dynamiske arbejdsbelastninger og sæsonbestemte efterspørgselstoppe. Modulær infrastruktur forbedrer oppetid, tilpasningsevne og energiydelse. Operatører kan skalere tjenester for at matche voksende datakrav. Denne designtrend er i tråd med hurtige digitale transformationsstrategier for virksomheder. Udbydere opnår en stærkere konkurrenceposition gennem hurtigere go-to-market kapabiliteter. Modulære tilgange bliver centrale for fremtidssikret infrastrukturplanlægning.

Øget Implementering af Høj-Densitets Racks for at Maksimere Pladsudnyttelse

Colocation-udbydere implementerer høj-densitets racks for at understøtte voksende behandlingskraft og kompakte infrastrukturbehov. Det europæiske datacenter colocation-marked udvikler sig for at imødekomme AI- og højtydende computerarbejdsbelastninger. Høj-densitets løsninger reducerer fodaftryk, mens de forbedrer energieffektiviteten. Operatører integrerer avancerede køleløsninger for at opretholde ydelsesstandarder. Denne trend understøtter store virksomheder, der kræver robuste computermiljøer. Høj-densitets implementeringer forbedrer operationel skalerbarhed og bæredygtighed. Udbydere optimerer faciliteternes layout for maksimal effektivitet. Disse opgraderinger muliggør bedre kapacitetsudnyttelse og ydeevnekonsistens.

Udvidelse af Sammenkoblingsøkosystemer for at Understøtte Global Digital Forbindelse

Sammenkoblingstjenester bliver kritiske for virksomheders digitale strategier. Colocation-operatører forbedrer økosystemforbindelsen med operatører, cloud-udbydere og indholdsleveringsnetværk. Det giver virksomheder mulighed for at reducere latenstid og forbedre brugeroplevelsen. Sammenkoblingsknudepunkter øger trafikeffektiviteten og styrker digitale forsyningskæder. Cross-connect og peering-tjenester giver operationel fleksibilitet og modstandsdygtighed. Dette voksende netværksøkosystem understøtter realtidsapplikationer og nye teknologier. Udvidelsen af sammenkoblede faciliteter positionerer Europa som et centralt globalt digitalt knudepunkt. Denne trend er i tråd med stigende efterspørgsel fra virksomheder efter integreret forbindelse.

Markedsudfordringer

Stigende Energiforbrug og Miljømæssige Pres Øger Driftskompleksiteten

Det europæiske datacenter colocation-marked står over for stigende energibehov drevet af voksende datamængder og høj-densitets implementeringer. Energiintensive operationer belaster elnet og øger driftsomkostningerne for udbydere. Det intensiverer også miljømæssig kontrol og overholdelsesforpligtelser. Regulatoriske pres tvinger operatører til at adoptere vedvarende energi og effektive kølesystemer. Overgangen til grønnere infrastruktur kræver betydelige indledende investeringer. Energiunderskud i visse regioner skaber driftsrisici og begrænser kapacitetsudvidelse. At balancere bæredygtighedsmål med rentabilitet forbliver en kritisk udfordring. Operatører skal innovere for at sikre pålidelige, omkostningseffektive energiløsninger.

Kompleks Regulatorisk Overholdelse og Bekymringer om Datasuverænitet Påvirker Udvidelsesstrategier

Udviklende databeskyttelses- og lokaliseringslove skaber operationelle barrierer for colocation-udbydere. Det europæiske datacenter-colocation-marked skal tilpasse sig strenge GDPR-krav og nationale regler. Det komplicerer datadeling og lagringsstrategier på tværs af grænser. Forskellige overholdelsesstandarder på tværs af regioner øger administrative byrder og omkostninger. Virksomheder står over for udfordringer med at sikre ensartet juridisk overholdelse. Denne regulatoriske kompleksitet bremser ekspansionen og påvirker fleksibiliteten. Udbydere har brug for robuste styringsrammer for at opretholde tillid og markedspositionering. At balancere operationel smidighed med juridisk overholdelse forbliver en strategisk bekymring.

Markedsmuligheder

Stigende efterspørgsel efter hyperscale og edge-implementeringer skaber investeringsmuligheder

Hyperscale og edge-implementeringer accelererer udvidelsen af colocation-kapacitet. Det europæiske datacenter-colocation-marked drager fordel af stigende virksomheders cloud-adoption og behovet for lav-latens infrastruktur. Edge-faciliteter tættere på brugerne forbedrer hastighed og ydeevne. Hyperscale-efterspørgsel fra globale teknologivirksomheder skaber stabile indtægtsstrømme. Disse tendenser tiltrækker store infrastrukturinvestorer. Udbydere kan udnytte strategiske placeringer til at fange den nye efterspørgsel. Udvidelse i underpenetrerede regioner giver betydelig vækstpotentiale.

Bæredygtighedsdrevne innovationer skaber en konkurrencefordel for operatører

Bæredygtige infrastrukturløsninger åbner nye investeringsmuligheder. Det europæiske datacenter-colocation-marked oplever et stærkt skift mod vedvarende energi, effektiv køling og cirkulære designprincipper. Virksomheder, der adopterer grøn teknologi, opnår bedre regulatorisk overholdelse og stærkere brandværdi. Miljøvenlige operationer appellerer til miljøbevidste virksomheder. Dette skift forbedrer aktivværdien og operationel modstandsdygtighed. Grønne faciliteter skaber også konkurrenceadskillelse. Operatører, der prioriterer bæredygtighed, sikrer langsigtet vækst og investorernes tillid.

Markedssegmentering

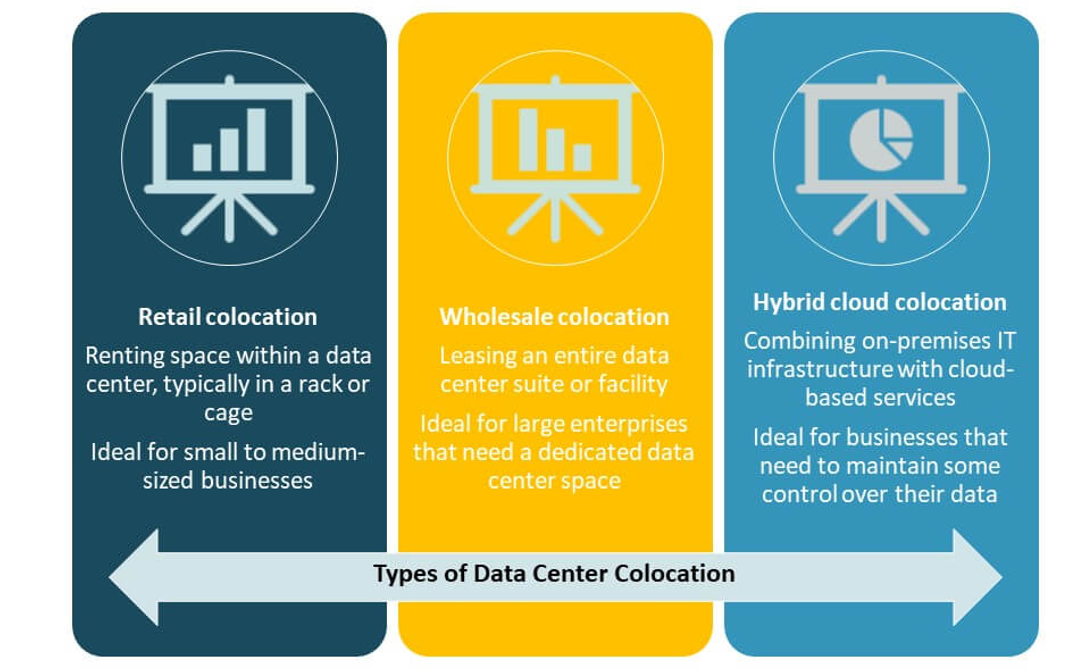

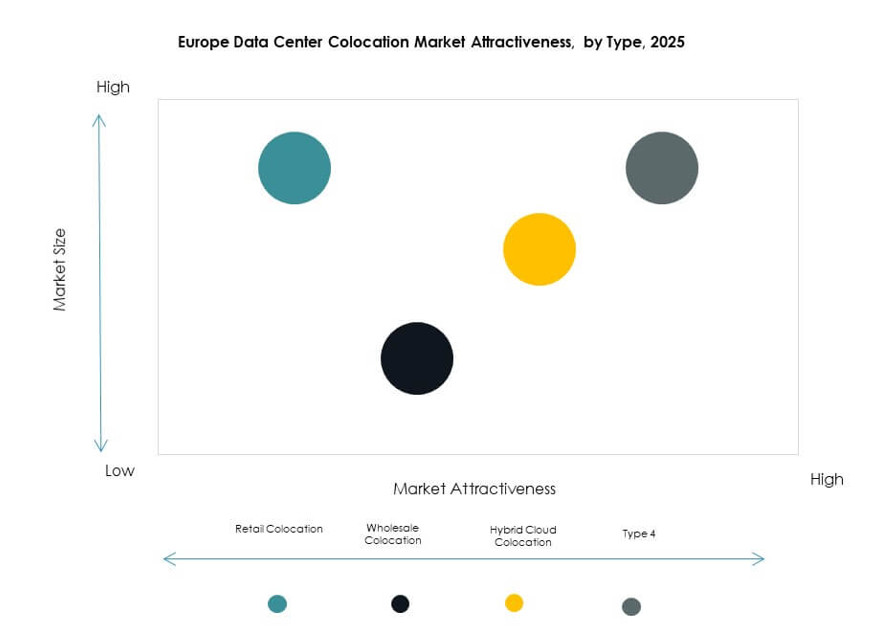

Efter type

Retail colocation dominerer det europæiske datacenter-colocation-marked med en betydelig andel på grund af dets fleksibilitet og omkostningseffektivitet. Virksomheder foretrækker denne model for at håndtere mindre IT-fodaftryk uden at eje infrastruktur. Wholesale colocation betjener større virksomheder, der søger dedikeret plads til høje arbejdsbelastninger. Hybrid cloud colocation vokser hurtigt, understøttet af efterspørgsel efter problemfri integration mellem on-premises og cloud-miljøer. Retail forbliver den dominerende model på grund af skalerbarhed og lavere indledende investeringer.

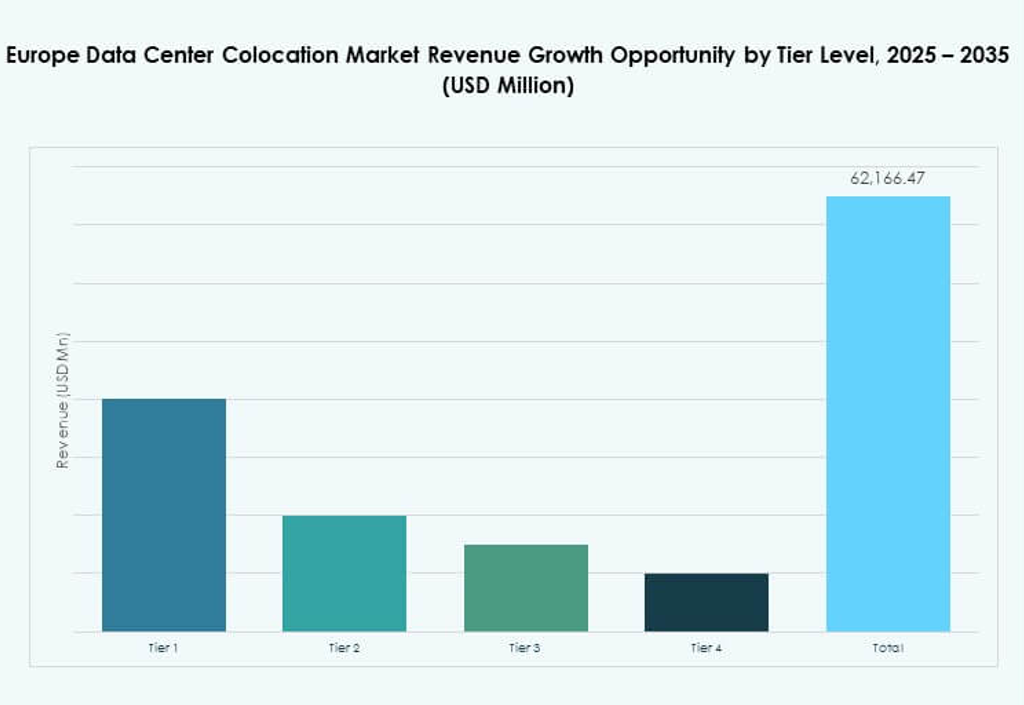

Efter tier-niveau

Tier 3 har den største andel i det europæiske datacenter-colocation-marked og tilbyder høj redundans, sikkerhed og oppetidsgarantier. Det understøtter missionkritiske virksomheders arbejdsbelastninger med minimal nedetid. Tier 4 udvider sig støt, da virksomheder kræver maksimal pålidelighed og operationel ekspertise. Tier 1 og Tier 2 henvender sig til mindre organisationer med lavere kritikalitetsniveauer. Stærk efterspørgsel efter højtydende infrastruktur gør Tier 3 til det foretrukne valg blandt virksomhedskunder.

Efter virksomhedsstørrelse

Store virksomheder dominerer det europæiske datacenter-colocationmarked på grund af deres høje databehandlingsbehov og komplekse IT-krav. Disse organisationer stoler på colocation for at opnå bedre sikkerhed, skalerbarhed og global tilslutning. SMV’er adopterer colocation-tjenester for at reducere infrastrukturudgifter og forbedre effektiviteten. Store virksomheder fortsætter med at lede, understøttet af stærke digitale transformationsstrategier og globale ekspansionsinitiativer.

Efter slutbrugerindustri

IT & telekom-sektoren har den største andel af det europæiske datacenter-colocationmarked, drevet af tung datatrafik og stigende efterspørgsel efter højhastighedsforbindelse. BFSI er et andet nøglesegment, der prioriterer sikker og compliant infrastruktur. Sundheds- og medieindustrierne udvider deres brug for at støtte telemedicin, streaming og digital indholdslevering. Detailhandel og andre industrier adopterer colocation for at optimere driftsomkostninger. IT & telekom forbliver den dominerende industri på grund af dens dataintensitet.

Regionale indsigter

Vesteuropa fører markedet med stærk digital infrastruktur og investering

Vesteuropa leder det europæiske datacenter-colocationmarked med en 43% andel, understøttet af avanceret digital infrastruktur, høj tilslutning og stærke regulatoriske rammer. Tyskland, Holland, Frankrig og Storbritannien fungerer som nøgleknudepunkter for hyperscalers og virksomheder. Disse lande tilbyder stabil energiforsyning, avancerede interconnection-økosystemer og strategiske placeringer. Stærke investeringer i bæredygtighed og teknologiadoption forstærker deres lederskab. Vesteuropa tiltrækker både globale operatører og investorer, der søger pålidelige vækstmuligheder.

Nordeuropa og Sydeuropa fremstår som strategiske vækstregioner

Nordeuropa og Sydeuropa tegner sig tilsammen for en 34% markedsandel, understøttet af voksende virksomhedsefterspørgsel og udvidende netværksforbindelse. Lande som Danmark, Sverige, Spanien og Italien oplever øget datacenterudvikling på grund af gunstige klimaforhold og tilgængelighed af vedvarende energi. Regionen drager fordel af statslige incitamenter til bæredygtig energiadoption. Strategiske kystplaceringer forbedrer international tilslutning. Nye knudepunkter i disse regioner tiltrækker hyperscale-investeringer og nye colocation-udbydere.

- For eksempel annoncerede STACK Infrastructure en ny datacenter-campus i Høje-Taastrup, vest for København. Stedet er designet til op til 100 MW kapacitet med sikret vedvarende energi og har systemer til vandbesparelse og genvinding af spildvarme for at støtte fjernvarme. Projektet afspejler Danmarks fokus på bæredygtig digital infrastruktur.

Central- og Østeuropa viser stort potentiale for kapacitetsudvidelse

Central- og Østeuropa har en 23% andel af det europæiske datacenter-colocationmarked. Polen, Tjekkiet og Ungarn fremstår som konkurrencedygtige placeringer på grund af omkostningsfordele og forbedret infrastruktur. Lavere driftsomkostninger og voksende cloud-adoption opmuntrer til investering i disse markeder. Regeringer støtter udvidelse af digital infrastruktur gennem gunstige politikker. Strategisk placering mellem Vesteuropa og Asien øger regional betydning. Denne region tilbyder betydelige muligheder for investorer, der målretter uudnyttet colocation-kapacitet.

- For eksempel tilbyder EdgeConneX’s Warsaw WAW02 facilitet 12,3 MW N+1 skalerbar til 31,5 MW, idet den blev lanceret som et hyperscale, carrier-neutralt, Tier-3 designet datacenter, der betjener cloud- og indholds-infrastrukturelle behov i Polen siden 2022.

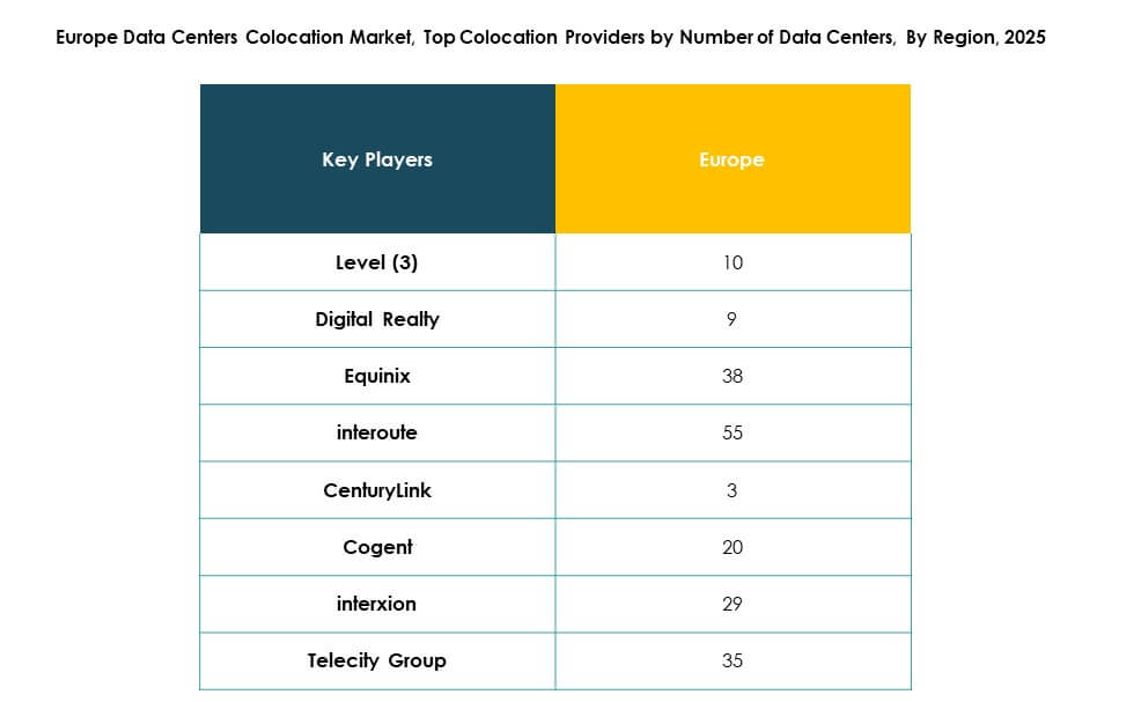

Konkurrenceindsigter:

- Virtus Data Centres

- Global Switch Holdings Limited

- Scaleway

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI Corporation)

- Zayo Group, LLC

Det europæiske datacenter-colocation-marked er kendetegnet ved stærk konkurrence blandt globale og regionale aktører. Det er præget af kontinuerlig kapacitetsudvidelse, strategiske partnerskaber og øget investering i bæredygtig infrastruktur. Førende virksomheder bygger hyperscale-faciliteter for at imødekomme stigende efterspørgsel fra virksomheder og cloud. Operatører fokuserer på interkonnektion-økosystemer og avancerede kølesystemer for at forbedre ydeevnen og reducere omkostningerne. Fusioner og opkøb styrker markedspositionen og udvider geografisk rækkevidde. Bæredygtighedsforpligtelser former langsigtede differentieringsstrategier. Høj operationel pålidelighed, lav latenstid og stærk overholdelse af regler understøtter konkurrencemæssige fordele. Disse dynamikker skaber et miljø, hvor innovation og skalerbarhed driver lederskab.

Seneste udviklinger:

- I oktober 2025 begyndte QTS forberedelsen af stedet til et nyt datacenter til 13 milliarder dollars i Northumberland, UK. Faciliteten forventes at vokse til 720MW ved færdiggørelse, hvilket placerer den blandt de største colocation-udviklinger i Europa og målretter skalerbare serviceudbud til store virksomheder og hyperscalers.

- I september 2025 annoncerede EdgeMode og SUB1 et strategisk partnerskab med det formål at accelerere datacenter-colocation-projekter i hele Europa. Samarbejdet søger at udnytte begge virksomheders ekspertise til at implementere avancerede faciliteter, der understøtter AI og høj-densitets arbejdsbelastninger, med et indledende fokus på større bymarkeder i UK og Tyskland.

- I august 2025 lancerede Goodman Group (baseret i Sydney) et europæisk datacenterpartnerskab for at udvikle nye colocation-faciliteter i flere hovedstæder. Dette initiativ er designet til at imødekomme den stigende efterspørgsel fra hyperscalers og cloud-tjenesteudbydere, med planlagt byggeri på strategiske placeringer i London, Frankfurt og Amsterdam.

- I februar 2025 afslørede Virtus Data Centres planer om at lancere sin første facilitet i Milano, Italien, hvilket markerer sin ekspansion til et tredje europæisk marked ud over UK og Tyskland. Udviklingen af dette nye sted forventes at begynde i Q2 2025 for at imødekomme den stigende efterspørgsel efter digital infrastruktur i hele det kontinentale Europa.