Executive Resumé:

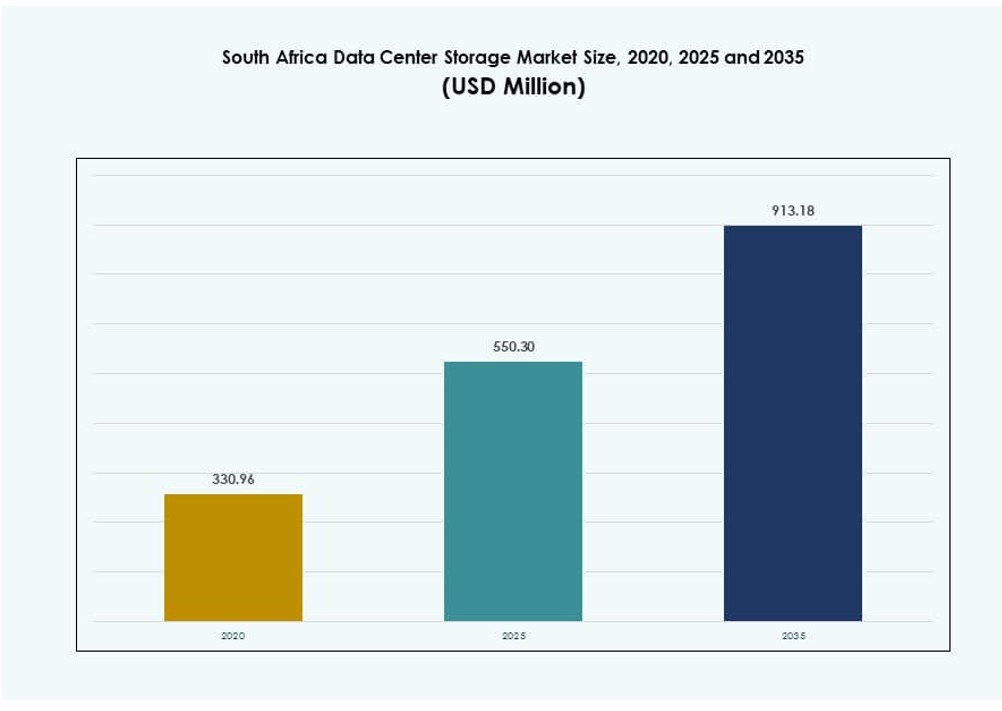

Størrelsen på markedet for datacenterlagring i Sydafrika blev vurderet til 330,96 millioner USD i 2020 til 550,30 millioner USD i 2025 og forventes at nå 913,18 millioner USD i 2035, med en CAGR på 5,20% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på markedet for datacenterlagring i Sydafrika 2025 |

550,30 millioner USD |

| Marked for datacenterlagring i Sydafrika, CAGR |

5,20% |

| Størrelse på markedet for datacenterlagring i Sydafrika 2035 |

913,18 millioner USD |

Vækst i cloud-adoption, edge computing og AI-arbejdsbelastninger driver efterspørgslen efter skalerbare og højtydende lagringsløsninger. Virksomheder overgår fra legacy-systemer til hybride cloud-platforme, hvilket øger behovet for pålidelig infrastruktur med lav latens. Regulatorisk pres for datalokalisering og stigende datamængder fra finans-, telekommunikations- og regeringssektorer øger markedets relevans. Lagringsinnovation er kritisk for forretningskontinuitet, digital transformation og datadrevne tjenester, hvilket gør dette marked strategisk vigtigt for regionale og globale investorer.

Gauteng-provinsen, ledet af Johannesburg og Pretoria, dominerer markedet på grund af sin tætte IT-infrastruktur og virksomhedsaktivitet. Western Cape, især Cape Town, er på vej frem med stærke investeringer i datacentre og bæredygtighedsinitiativer. KwaZulu-Natal viser stigende tiltrækning med regional hosting og digitalisering i den offentlige sektor. Disse regioner varierer i modenhed, men sammen former de den geografiske spredning og vækstpotentialet for Sydafrikas datacenterlagringslandskab.

Markedets dynamik:

Cloud-migration og digitalisering af virksomheder skaber stærk efterspørgsel efter skalerbare lagringsløsninger

Sydafrika oplever en hurtig overgang fra legacy IT til cloud-centrerede modeller. Virksomheder på tværs af finans-, telekommunikations- og regeringssektorer flytter arbejdsbelastninger til hybride eller private cloud-opsætninger. Dette skift driver efterspørgslen efter skalerbare, høj-gennemstrømnings datalagringssystemer. Virksomheder kræver både on-premises og cloud-kompatibel infrastruktur til at håndtere store mængder af strukturerede og ustrukturerede data. Mange adopterer NVMe-baseret lagring for at understøtte datatunge arbejdsbelastninger som AI og analyse. Markedet for datacenterlagring i Sydafrika vinder momentum, da datalivscyklusstyring bliver missionkritisk. Det understøtter forretningskontinuitet, overholdelse og realtidsadgang. For investorer signalerer dette langsigtede indtægtsstrømme fra infrastrukturforbedringer og platformtjenester.

- For eksempel annoncerede Vodacom Group i november 2025 et flerårigt samarbejde med Google Cloud om at migrere kritiske dataplatforme til Google Cloud’s datasky, inklusive BigQuery, for at forene omfattende dataaktiver til realtidsindsigt og AI-modelimplementering på tværs af deres sydafrikanske operationer.

Stigende Adgang til Edge Computing Driver Efterspørgslen efter Decentraliseret og Lav-Latens Lagerinfrastruktur

Edge computing udvider sig på tværs af nøglevertikaler som minedrift, fremstilling og smart detailhandel. Disse industrier kræver realtidsdatabehandling nær operationelle zoner. Lokaliserede lagringsløsninger reducerer latens og båndbreddebelastning, hvilket gør dem essentielle for edge-miljøer. Bærbare modulære datacentre og mikro edge-noder integrerer lagringskomponenter med høj IOPS. AI-baseret beslutningstagning ved kanten driver væksten i all-flash lagring og hybride platforme. Det sydafrikanske datacenterlagermarked drager fordel af dette skub mod decentraliseret IT-arkitektur. Det giver hurtigere, sikrere dataadgang til fjernoperationer. Virksomheder drager fordel af øget responsivitet, bedre indsigt og omkostningseffektivitet ved netværkskanten.

- For eksempel investerede Vodacom i august 2025 R400 millioner i Free State og Northern Cape for at udvide 4G- og 5G-steder, hvilket driver en 66,2 % årlig vækst i 5G-adoption og understøtter edge-databehandling med en datatrafikstigning på 42 % årligt i fjerntliggende operationelle områder.

Regeringens Politik om Datasuverænitet Styrker Investering i Lokaliserede Lagringssystemer

Regulatoriske mandater, der kræver lokal dataophold, omformer IT-strategier på tværs af sektorer. Offentlige institutioner, banker og teleselskaber skal nu opbevare følsomme data inden for nationale grænser. Denne politik driver efterspørgslen efter indenlandsk lagringsinfrastruktur, især i sikre colocation- og suveræne skymiljøer. Leverandører tilbyder kompatible systemer med kryptering og adgangskontroller skræddersyet til lokale standarder. Det sydafrikanske datacenterlagermarked tilpasser sig cybersikkerhedsrammer, hvilket sikrer tillid blandt offentlige og private kunder. Det muliggør sikker lagring af nationale digitale ID’er, sundhedsregistre og data om offentlige tjenester. Denne tendens tiltrækker investering fra både indenlandske virksomheder og globale aktører, der etablerer regionale noder.

AI og Big Data Workloads Kræver Højtydende, Energieffektive Lagringsarkitekturer

Fremkomsten af AI, IoT og big data-analyse transformerer, hvordan datacentre tilgår lagring. Disse arbejdsbelastninger genererer kontinuerlige datastrømme, der skal indtages, behandles og hentes i realtid. Traditionel lagring opfylder ofte ikke hastigheds- og volumenkravene fra AI-drevne applikationer. For at imødegå dette implementerer operatører højtydende flash arrays, objektlagring og lagdelte systemer. Det sydafrikanske datacenterlagermarked udvikler sig til at understøtte GPU’er, ML-modeller og realtidsindsigt. Det hjælper med at optimere ressourcer, reducere TCO og åbne op for nye serviceudbud. For virksomheder og hyperscalers muliggør lageropgraderinger hurtigere innovation, bedre brugeroplevelser og konkurrencemæssig differentiering.

Markedstendenser

Adoption af Software-Defineret Lagring for Infrastruktur Agilitet og Omkostningseffektivitet

Software-defineret storage (SDS) vinder frem, da organisationer prioriterer fleksibilitet frem for stive hardwareafhængigheder. SDS-platforme muliggør problemfri skalering, hardwareabstraktion og integration med eksisterende IT-stakke. Disse løsninger reducerer driftsomkostningerne ved at understøtte miljøer med flere leverandører. Virksomheder inden for bank, regering og telekommunikation anvender SDS for at forbedre automatisering og politikdrevet styring. Open-source løsninger udvider også markedsadgangen. Det sydafrikanske datacenterlagermarked oplever stigende implementering af SDS for at understøtte hybride cloud-arbejdsgange og containerbaserede miljøer. Det giver IT-teams mulighed for at skalere lager efter behov, samtidig med at de sikrer bedre kontrol og synlighed. Leverandører tilbyder betalingsmodeller efter behov, der appellerer til mellemstore virksomheder.

Integration af Storage med AI-drevet Datastyring og Predictive Analytics Værktøjer

AI integreres i lagersystemer for at automatisere dataklassificering, optimere lagdeling og forudsige kapacitetsbrug. Predictive analytics muliggør proaktiv vedligeholdelse og belastningsbalancering. Smart storage reducerer latenstid, strømforbrug og risiko for nedbrud. Leverandører introducerer systemer med indbyggede AI-motorer til ydelsestuning og anomali-detektion. Det sydafrikanske datacenterlagermarked drager fordel af denne overgang mod intelligent, selvstyrende storage. Det gør det muligt for virksomheder at håndtere komplekse arbejdsbelastninger med minimal menneskelig indgriben. AI-klar storage understøtter også overholdelsesrapportering og data-livscyklustracking. Virksomheder får indsigt til at forbedre omkostningskontrol, ydeevne og sikkerhedsholdning.

Stigning i Efterspørgsel efter Koldlagring og Arkivløsninger på Tværs af Regulerede Sektorer

Sektorer som sundhedsvæsen, offentlig administration og juridiske tjenester kræver langtidslagring af store datamængder. Koldlagringsplatforme tilbyder omkostningseffektive, energieffektive muligheder for sjældent tilgåede data. Båndbiblioteker, objektlagring og cloud-arkivsystemer er i høj efterspørgsel. Disse bruges ofte til backup, katastrofegendannelse og overholdelseskrav. Det sydafrikanske datacenterlagermarked udvider sin tilstedeværelse i arkivsegmenter. Det giver organisationer mulighed for at adskille aktive og passive datalag, hvilket optimerer ressourcerne. Udbydere tilbyder integrerede dataopbevaringsplatforme med automatiseret lagdeling. Dette hjælper virksomheder med at reducere omkostninger og opfylde regulatoriske behov uden at gå på kompromis med dataintegriteten.

Udvidelse af Grønne Datacentre, der Understøtter Bæredygtige Lagerinvesteringer

Bæredygtighed påvirker investeringer i energieffektive lagringsløsninger. Operatører søger nu systemer med lavt strømforbrug, kompakte fodaftryk og minimale kølebehov. Flash-lagring, deduplikering og strømbevidste controllere spiller en central rolle. Grønne certificeringer og ESG-overholdelse driver købsbeslutninger i den offentlige og private sektor. Det sydafrikanske datacenterlagermarked reagerer på dette ved at tilpasse sig globale effektivitetsstandarder. Udbydere integrerer kulstofrapportering og energioptimeringsfunktioner i deres platforme. Dette gør det muligt for brugere at reducere miljøpåvirkningen, samtidig med at de opnår langsigtede omkostningsbesparelser. Bæredygtig lagring styrker også bud på offentlige kontrakter og globale partnerskaber.

Markedsudfordringer

Høje Kapitaludgifter og Importafhængighed Begrænser Infrastrukturmodernisering

Opbygning af moderne datacenterlagringsinfrastruktur kræver betydelige investeringer i hardware, software og kvalificeret personale. Mange organisationer kæmper med at retfærdiggøre de indledende omkostninger for højtydende systemer. Import dominerer lagringsforsyningskæden, hvilket fører til høje omkostninger på grund af valutakursudsving, forsendelsesgebyrer og told. Denne afhængighed forårsager også forsinkelser under globale forsyningsforstyrrelser. Det sydafrikanske datacenterlagringsmarked står over for langsomme projektudrulninger i regioner uden for Gauteng. Det påvirker nationale mål for digital infrastruktur og svækker landdistrikters adgang til virksomhedsklasse IT-tjenester. Operatører skal balancere præstationsbehov med budgetbegrænsninger og risikoen for leverandørlås.

Begrænset indenlandsk ekspertise og reguleringskompleksitet forsinker lagringsinnovation

Teknisk ekspertise i håndtering af avancerede lagringssystemer er koncentreret i få bycentre. Mangel på certificerede fagfolk gør implementering og vedligeholdelse mere vanskeligt, især i kantplaceringer. Uddannelsesprogrammer er begrænsede, hvilket fører til afhængighed af udenlandske konsulenter eller systemintegratorer. Samtidig bliver reguleringsrammer omkring databeskyttelse, grænseoverskridende dataflow og lokalitet mere stringente. Det sydafrikanske datacenterlagringsmarked skal tilpasse sig disse udviklende standarder uden at standse innovation. Dette skaber overholdelsesudfordringer for virksomheder og forsinker produktudrulninger. Det øger også risici for internationale virksomheder, der søger at investere i lokal infrastruktur.

Markedsmuligheder

Voksende digitalisering af SMV’er og regional forretningsudvidelse driver ny efterspørgsel efter mellemklasse lagring

Små og mellemstore virksomheder digitaliserer operationer for at konkurrere med store virksomheder. Mange har brug for pålidelige, overkommelige lagringsplatforme til ERP-systemer, fjernarbejde og kundehåndtering. Leverandører, der tilbyder skalerbare løsninger skræddersyet til SMV’er, vinder frem. Det sydafrikanske datacenterlagringsmarked drager fordel af denne trend gennem volumenbaseret adoption. Det åbner indtægtsstrømme for modulære og abonnementsbaserede tilbud. Lokale partnere kan levere administrerede tjenester bundtet med lagring til regionale virksomheder, der udvider til nye markeder.

Offentlig sky og AI-samarbejde driver efterspørgsel efter agile, multi-lejer lagringsplatforme

Offentlige skyudbydere udvider deres tilstedeværelse i Sydafrika gennem datacenterpartnerskaber. Disse virksomheder kræver agile lagringsløsninger med multi-lejer kapaciteter for at understøtte forskellige kundearbejdsbelastninger. AI-drevne arbejdsbelastninger øger yderligere efterspørgslen efter realtids, skalerbar infrastruktur. Det sydafrikanske datacenterlagringsmarked kan udnytte disse samarbejder til at bygge platforme, der understøtter analyse, sikkerhed og hybrid implementering. Det skaber muligheder for systemintegratorer og OEM’er til at medudvikle vertikalspecifikke løsninger.

Markedssegmentering

Efter lagringstype

Traditionel lagring dominerer i ældre virksomhedsopsætninger, men all-flash-lagring vinder hurtigt frem. Det tilbyder overlegen ydeevne til realtidsapplikationer og analytiske arbejdsbelastninger. Hybridlagring udvider sig også blandt mellemstore virksomheder på grund af balancen mellem omkostninger og ydeevne. Det sydafrikanske datacenterlagermarked ser en gradvis overgang mod all-flash arrays i nyere installationer. Nye kategorier som objektlagring bliver også taget i brug for væksten af ustrukturerede data.

Efter Lagringsimplementering

Storage Area Network (SAN) systemer fører på grund af deres brug i højtydende miljøer som BFSI og regering. NAS-systemer følger tæt, foretrukket til fil-deling og virksomhedssamarbejdsplatforme. DAS-systemer er stadig almindelige i fjerntliggende eller småskala implementeringer. Det sydafrikanske datacenterlagermarked drager fordel af SAN-udvidelse knyttet til privat skyinfrastruktur. Andre inkluderer objektlagring og distribuerede opsætninger, der imødekommer moderne edge-behov.

Efter Komponent

Hardware har den største andel, drevet af efterspørgsel efter høj-densitets drev, controllere og rack-systemer. Software vinder frem med virtualisering, automatisering og software-definerede lagerplatforme. Det sydafrikanske datacenterlagermarked er i stigende grad software-centreret i designfilosofi. Vækst i analyse og hybrid sky øger rollen af smarte softwarelag til orkestrering, overvågning og sikkerhed.

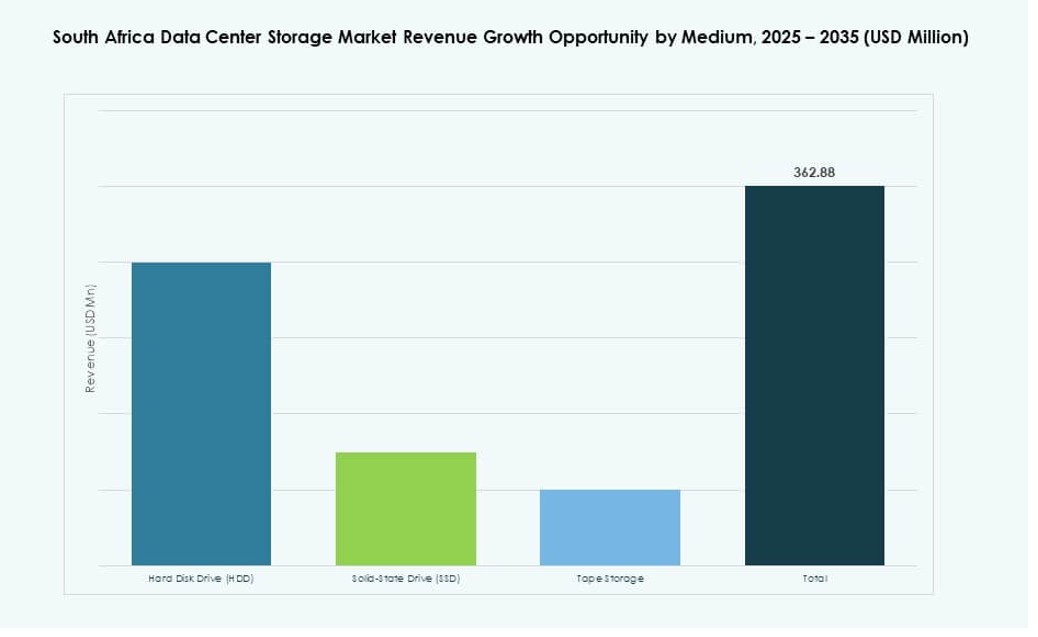

Efter Medium

Harddiskdrev (HDD’er) bruges fortsat til backup og arkiveringsbehov. Solid-State Drev (SSD’er) udvider sig på grund af hurtigere ydeevne og faldende priser. Båndlagring spiller stadig en rolle i kold lagring og lovgivningsmæssig overholdelse i offentlige institutioner. Det sydafrikanske datacenterlagermarked ser øget SSD-adoption til arbejdsbelastninger, der kræver hurtig gennemstrømning. Energieffektivitet og reduceret latenstid gør SSD’er til et foretrukket valg i kritiske miljøer.

Efter Implementeringsmodel

On-premises forbliver stærk på tværs af finans- og offentlige sektorer, hvor sikkerhed og overholdelse betyder mest. Cloud-baseret implementering stiger hurtigt blandt startups og SMV’er med begrænsede IT-teams. Hybridmodeller foretrækkes i mellemstore til store virksomheder, der håndterer flere datatyper og overholdelsesbehov. Det sydafrikanske datacenterlagermarked overgår til hybride rammer med problemfri datamobilitet. Disse modeller hjælper med at balancere kontrol, omkostninger og skalerbarhed.

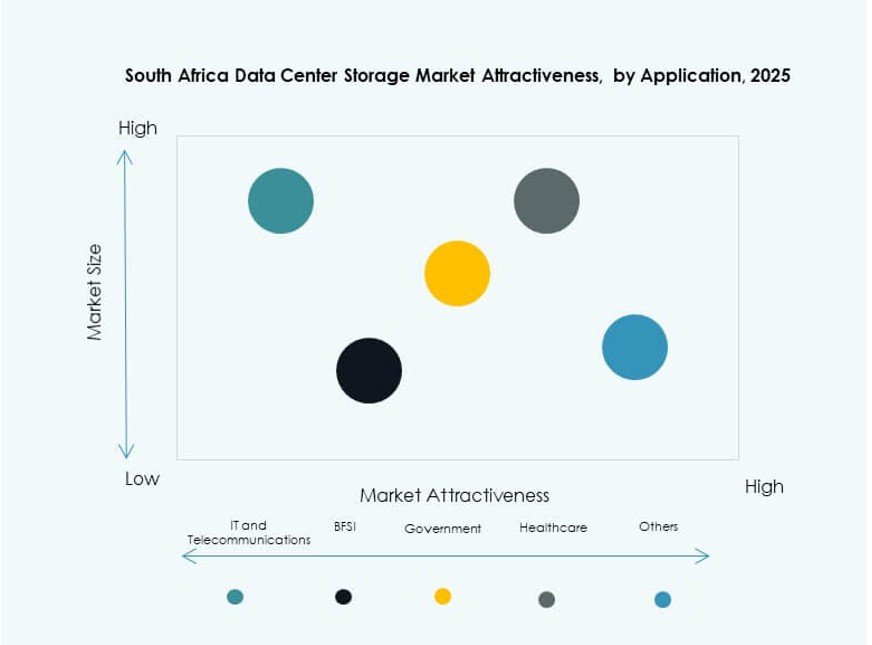

Efter Anvendelse

IT og telekommunikation dominerer på grund af høje lagervolumener og oppetidsbehov. BFSI er en anden stor sektor, drevet af realtidstransaktioner og lovgivningsmæssig dataarkivering. Regeringsbrug udvider sig til smarte byer, e-forvaltning og overvågningsapplikationer. Sundhedssektoren adopterer datalagring til patientjournaler, diagnostik og telemedicin. Det sydafrikanske datacenterlagermarked ser tværsektoriel efterspørgsel med skræddersyede lagerstakke til hver vertikals arbejdsbelastningsprofil.

Regionale Indsigter

Gauteng-provinsen dominerer med over 50% markedsandel på grund af tæt virksomhed- og hyperscaler-tilstedeværelse

Gauteng leder det sydafrikanske datacenterlagermarked med mere end 50% markedsandel. Johannesburg og Pretoria fungerer som de primære knudepunkter for virksomheders IT, finansielle institutioner og telekommunikationsudbydere. Disse byer huser de fleste af landets store datacentre og netværksforbindelseszoner. Høj båndbredde, stabil strøm og kvalificeret arbejdskraft understøtter denne koncentration. Gauteng tiltrækker også internationale cloud-udbydere og colocation-firmaer, hvilket styrker dens dominerende position. Det forbliver det mest modne marked for høj-densitets lagerinfrastruktur og innovation.

- For eksempel leverer Teracos JB1-facilitet i Johannesburg 10,5 MW strømkapacitet med N+1 redundans på tværs af UPS, køling og standby-systemer. Høj båndbredde, stabil strøm og kvalificeret arbejdskraft understøtter denne koncentration.

Western Cape fremstår som et sekundært knudepunkt fokuseret på startups og bæredygtig infrastruktur

Western Cape har omkring 20% af det sydafrikanske datacenterlagermarked. Cape Town udvikler sig til en nøglelokation for digitale startups, forskningsinstitutioner og kreative industrier. Dens pålidelige elnet og voksende fiberforbindelse tiltrækker nye investeringer. Regionen er også førende inden for grønne datacenterinitiativer med fokus på bæredygtighed. Den understøtter moderate densitets lagerudrulninger til edge computing, mediearbejdsbelastninger og akademiske netværk. Western Capes politiske fokus på den digitale økonomi øger dens relevans i det nationale lagringslandskab.

KwaZulu-Natal og andre provinser udvider gennem offentlige projekter og regionale hostingtjenester

KwaZulu-Natal tegner sig for cirka 15% markedsandel og er ved at blive en regional aktør. Durban ser nye infrastrukturprojekter støttet af offentlig-private partnerskaber. Regionale datacentre understøtter provinsregeringen, sundhedssektoren og detailapplikationer. Resten af provinserne, inklusive Eastern Cape og North West, deler de resterende 15%. De huser faciliteter med lav densitet primært til lokal hosting, overvågning og uddannelsesinstitutioner. Det sydafrikanske datacenterlagermarked ser vækstmuligheder i disse områder gennem mobile edge og initiativer for landdistriktsforbindelse.

- For eksempel vedligeholder Teraco’s regionale faciliteter 47U racks med en dybde på 1200 mm og perforerede døre for 86 % luftstrømseffektivitet. Det sydafrikanske datacenterlagermarked ser vækstmuligheder i disse områder gennem mobile edge-implementeringer og initiativer for forbindelse i landdistrikter.

Konkurrenceindsigter:

- Teraco Data Environments

- Open Access Data Centres

- BCX Data Centres

- Dell Technologies

- IBM Corporation

- Hewlett Packard Virksomhed (HPE)

- Huawei Technologies Co., Ltd.

- NetApp

- Cisco Systems, Inc.

- Nutanix, Inc.

Det sydafrikanske datacenterlagermarked formes af en blanding af globale teknologileverandører og regionale infrastrukturudbydere. Teraco og Open Access Data Centres dominerer colocation og hyperscale lagertjenester, mens BCX betjener erhvervs- og offentlige sektorkunder med administrerede løsninger. Globale OEM’er som Dell, HPE og Huawei driver innovation gennem flash-lagring, hyperkonvergerede systemer og hybride cloud-platforme. NetApp, IBM og Nutanix leder inden for softwaredefineret lagring og dataorkestreringskapaciteter. Det forbliver konkurrencedygtigt på grund af stigende efterspørgsel på tværs af BFSI, telekommunikation og sundhedsvæsen. Leverandører differentierer sig gennem overholdelse af datasuverænitet, energieffektive lagerdesigns og edge-klar infrastruktur. Partnerskaber og opkøb fortsætter med at definere strategisk positionering.

Seneste udviklinger:

- I januar 2026 sikrede Open Access Data Centres (OADC) godkendelse fra Sydafrikas Konkurrencekommission til at erhverve en portefølje af syv NTT-datacentre i nøglebyer, herunder Cape Town, Johannesburg, Bloemfontein og East London.

- I november 2025 afsluttede Teraco Data Environments udvidelsen af sit CT2 hyperscale datacenter i Cape Town, hvilket bragte facilitetens samlede kritiske IT-belastning til 50 MW. Denne udvidelse øger den lokale lagerkapacitet og sammenkoblingsinfrastruktur, hvilket styrker Teracos rolle i at understøtte cloud, AI og høj-densitets lagerarbejdsbelastninger på tværs af det sydafrikanske marked.