Resumé:

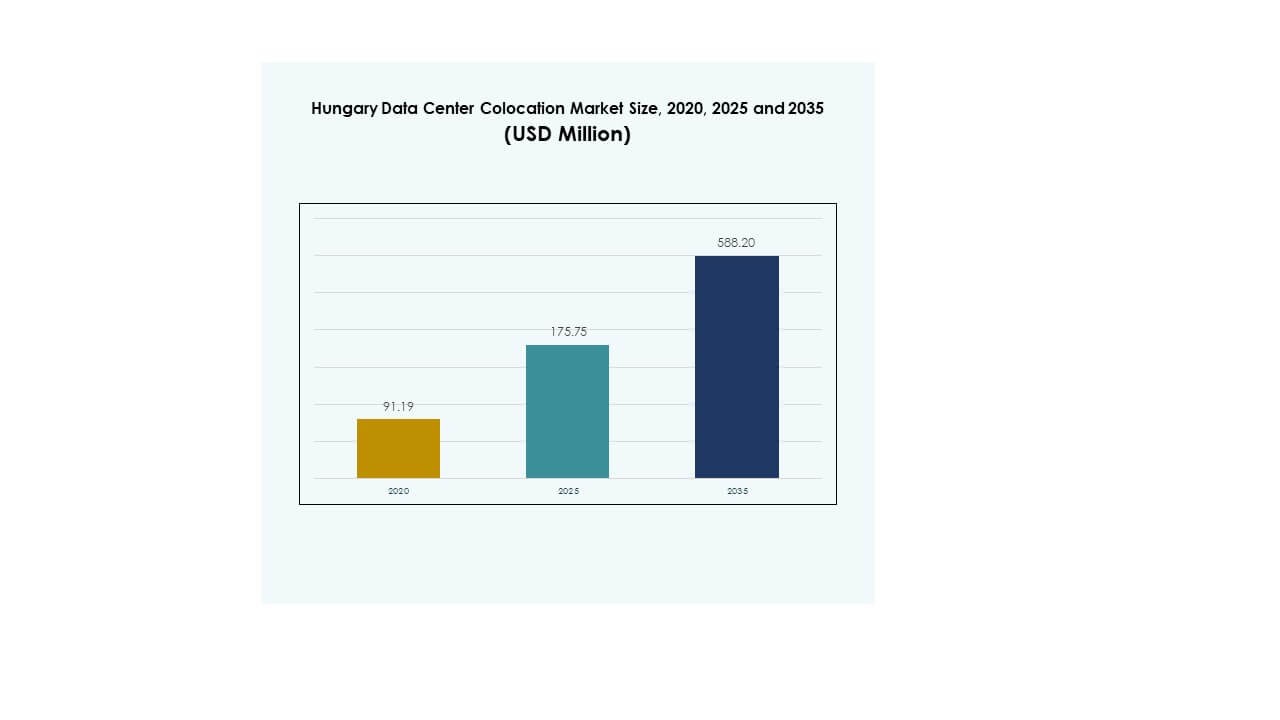

Markedet for colocation af datacentre i Ungarn blev vurderet til USD 91,19 millioner i 2020 til USD 175,75 millioner i 2025 og forventes at nå USD 588,20 millioner i 2035, med en CAGR på 12,78% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Ungarn Datacenter Colocation Markedsstørrelse 2025 |

USD 175,75 Millioner |

| Ungarn Datacenter Colocation Marked, CAGR |

12,78% |

| Ungarn Datacenter Colocation Markedsstørrelse 2035 |

USD 588,20 Millioner |

Markedet ekspanderer gennem hurtig cloud-adoption, AI-integration og stigende efterspørgsel efter edge-infrastruktur. Stigende arbejdsbelastninger i virksomheder og krav om lav-latens netværk presser operatører til at bygge mere skalerbare colocation-faciliteter. Bæredygtighedsmål, automatisering og hybride cloud-modeller transformerer operationelle strategier. Det tilbyder virksomheder sikre, omkostningseffektive og højtydende hostingmiljøer, hvilket gør markedet strategisk vigtigt for investorer og globale udbydere.

Vesteuropa fører med avanceret infrastruktur og stærke cloud-økosystemer, der skaber gunstige betingelser for vækst. Ungarn er ved at blive et regionalt knudepunkt på grund af sin centrale placering og udvidende konnektivitet. Østeuropæiske lande vinder frem gennem stigende udenlandske investeringer og digital transformation. Dette geografiske skift styrker Ungarns rolle inden for det bredere europæiske colocation-landskab.

Markedsdrivere

Stærk vækst drevet af digital transformation og cloud-ekspansion

Markedet for colocation af datacentre i Ungarn vokser hurtigt på grund af stigende cloud-adoption og digitalisering i virksomheder. Virksomheder er afhængige af skalerbare colocation-faciliteter for at reducere driftsomkostninger og opnå hurtigere implementering. Stærk efterspørgsel efter hybride cloud-løsninger transformerer traditionelle IT-infrastrukturstrategier. Det gør det muligt for virksomheder at optimere arbejdsbelastningsstyring og forbedre datasikkerhed. Strategiske investeringer i næste generations infrastruktur skaber muligheder for både indenlandske og internationale aktører. Højhastigheds-fibernetværk understøtter stigende datatrafik og lav-latens operationer. Colocation-faciliteter hjælper virksomheder med at undgå dyrt ejerskab af infrastruktur. Dette skift styrker den strategiske værdi af colocation for kritiske arbejdsbelastninger.

Integration af AI, Edge Computing og Automatisering i Datacenterdrift

Edge computing og AI-integration driver udviklingen af avancerede colocation-faciliteter. Virksomheder implementerer intelligente automatiseringsværktøjer for at forbedre ressourceallokering og operationel effektivitet. Det forbedrer ydeevnen, optimerer energiforbruget og understøtter udviklingen af dataintensive applikationer. Virksomheder inden for detailhandel, finans og telekommunikation er afhængige af denne infrastruktur for at forblive konkurrencedygtige. Strategisk innovation i automatiseringsværktøjer gør det muligt for operatører at minimere nedetid og øge pålideligheden. Dette skift gør colocation til en essentiel komponent i digitale økosystemer. AI-drevet overvågning sikrer hurtigere detektion af anomalier og bedre netværksmodstandsdygtighed. Det forbedrer den samlede konkurrenceevne hos tjenesteudbydere.

Stigende Investorinteresse og Strategisk Infrastrukturudvikling

Voksende udenlandske investeringer forvandler Ungarn til en vigtig colocation-destination i Europa. Investorer målretter landets strategiske placering for at betjene Central- og Østeuropa. Det giver multinationale selskaber mulighed for at udvide deres netværksdækning og opfylde datalokaliseringens behov. Stærk regeringsstøtte til digital infrastruktur skaber gunstige investeringsbetingelser. Udviklere bygger modulære faciliteter for at fremskynde kapacitetsforøgelse og forbedre energieffektivitet. Denne strategiske tilgang er i overensstemmelse med den stigende efterspørgsel fra virksomheder efter sikker og skalerbar hosting. Forbedret konnektivitetsinfrastruktur forbedrer operationel fleksibilitet. Dette tiltrækker både hyperscale og mellemstore operatører til markedet.

- For eksempel indgik 4iG Group i oktober 2025 en foreløbig, ikke-bindende aftale med Axiom Space, der skitserer en investeringsforpligtelse på 100 millioner USD og en separat ramme på 100 millioner USD til et orbitalt datacenterprogram, hvilket signalerer Ungarns voksende rolle i avancerede digitale infrastrukturinitiativer.

Energieffektivitet og Bæredygtighed som Kerneprioriteter for Infrastruktur

Bæredygtighed former design- og konstruktionsbeslutninger for colocation-faciliteter. Operatører fokuserer på integration af vedvarende energi og lave PUE-niveauer for at opfylde strenge effektivitetsmål. Det sikrer overholdelse af EU’s klimamål og reducerer langsigtede driftsomkostninger. Grønne teknologier som væskekøling og AI-baseret energistyring understøtter disse bestræbelser. Virksomheder værdsætter bæredygtige faciliteter for at opfylde deres ESG-mål og kundernes forventninger. Denne tilpasning mellem virksomheders bæredygtighedsmål og infrastrukturstrategi fremskynder markedsudvidelse. Kontinuerlig innovation i strøm- og køleløsninger styrker operatørernes konkurrenceevne. Det positionerer Ungarn som et bæredygtigt datacenterknudepunkt i regionen.

- For eksempel lancerede Ungarn i 2025 et digitalt udviklingsprogram på 2 milliarder HUF for SMV’er, der tilbyder tilskud til at støtte IKT-investeringer og digitale opgraderinger. Ordningen sigter mod at styrke konkurrenceevnen og fremme teknologiadoption på tværs af forretningsøkosystemet.

Markedstendenser

Stigende Edge-Implementering for at Understøtte Latensfølsomme Applikationer

Markedet for colocation-datacentre i Ungarn oplever en kraftig stigning i edge-facilitetsimplementeringer. Efterspørgslen efter lav-latens behandling i IoT-, AI- og 5G-tjenester driver denne ekspansion. Telekomoperatører og cloud-udbydere implementerer edge-infrastruktur for at levere realtids-tjenester. Det hjælper virksomheder med at understøtte applikationer som autonome systemer, AR/VR og telemedicin. Edge-noder forbedrer tjenestelevering, mens de reducerer netværksbelastning. Denne tendens er i overensstemmelse med virksomheders efterspørgsel efter agil og omkostningseffektiv infrastruktur. Stærke regeringsinitiativer omkring digital konnektivitet fremskynder denne udvikling. Det styrker Ungarns rolle som et fremvoksende edge computing-knudepunkt i Europa.

Udvidelse af Hyperscale og Carrier-Neutral Datacenterfaciliteter

Hyperscale-udbydere udvider deres operationer i Ungarn for at betjene virksomheders og cloud-native arbejdsbelastninger. Carrier-neutrale faciliteter giver virksomheder mulighed for at forbinde flere netværk, hvilket forbedrer fleksibilitet og redundans. Det understøtter det stigende antal multi-cloud-implementeringer på tværs af industrier. Serviceudbydere fokuserer på strategiske placeringer for at tilbyde lavere latenstid og højere tilgængelighed. Denne trend styrker partnerskaber mellem colocation-operatører og globale teknologivirksomheder. Øget implementering af hyperscale-kapacitet forbedrer konkurrenceevne og serviceudbredelse. Nye markedsdeltagere øger konkurrencen, hvilket fører til bedre prismodeller. Det sikrer, at virksomheder får adgang til omkostningseffektive og skalerbare hostingløsninger.

Fokus på Avanceret Sikkerhedsinfrastruktur for at Imødekomme Reguleringskrav

Voksende bekymringer over cybersikkerhed omformer infrastrukturplanlægningen for colocation-faciliteter. Avancerede sikkerhedssystemer som zero-trust-modeller og AI-baseret trusselsdetektion vinder indpas. Det understøtter streng overholdelse af EU’s databeskyttelses- og privatlivslove. Virksomheder søger colocation-miljøer med avanceret kryptering og realtidsmonitorering. Adoptering af multilags sikkerhedsrammer øger tilliden mellem operatører og kunder. Serviceudbydere investerer kraftigt i fysisk og netværkssikkerhed for at minimere sårbarheder. Denne trend styrker den samlede modstandsdygtighed i datacenterøkosystemer. Det skaber konkurrencefordele for udbydere med avancerede sikkerhedskapaciteter.

Stigende Efterspørgsel efter Interkonnektivitet og Høj-Båndbredde Tjenester

Virksomheder prioriterer colocation-faciliteter med stærk interkonnektivitet for at understøtte multi-cloud-strategier. Det forbedrer håndteringen af datatrafik og muliggør problemfri applikationsydelse. Den voksende digitale transformation på tværs af industrier driver højere efterspørgsel efter carrier-diversitet og netværksrækkevidde. Cloud-tjenesteudbydere og virksomheder samarbejder om at implementere høj-båndbredde interkonnektionsløsninger. Disse kapaciteter hjælper virksomheder med at opnå hurtigere servicelevering og forbedret slutbrugeroplevelse. Interkonnektionsknudepunkter reducerer afhængigheden af enkelte carriers og øger fleksibiliteten. Fremvæksten af indholdsintensive industrier som streaming og gaming driver denne efterspørgsel yderligere. Det styrker Ungarns position som et regionalt interkonnektionsknudepunkt.

Markedsudfordringer

Høje Infrastruktur- og Energiomkostninger Påvirker Udvidelsesstrategier

Det ungarske datacenter-colocation-marked står over for stigende infrastrukturudgifter, der påvirker udviklingstidsplaner og prismodeller. Strømpriser forbliver ustabile, hvilket øger driftsomkostningerne for colocation-udbydere. Det lægger pres på servicepriserne og forsinker kapacitetsudvidelsesplaner. Små og mellemstore operatører står over for udfordringer med at konkurrere med hyperscale-udbydere. Energieffektivitetsinitiativer kræver betydelige kapitalinvesteringer, hvilket skaber barrierer for nye deltagere. Streng reguleringsmæssig overholdelse omkring bæredygtighed øger yderligere kapital- og driftsomkostninger. Disse omkostningsfaktorer skaber økonomisk pres for operatører, der søger langsigtet rentabilitet. At opretholde konkurrencedygtige priser, mens man opfylder energimål, bliver stadig sværere.

Mangel på Kvalificeret Arbejdskraft og Reguleringskompleksiteter

En mangel på kvalificerede fagfolk inden for datacenterdrift udgør operationelle udfordringer for tjenesteudbydere. Det påvirker effektiviteten og pålideligheden af missionkritisk infrastrukturstyring. Komplekse lovgivningsmæssige rammer omkring databeskyttelse og energiforbrug øger overholdelsesbyrderne. Operatører investerer kraftigt i uddannelse og juridisk rådgivning for at opretholde operationel tilpasning. Dette øger de samlede omkostningsstrukturer og påvirker ekspansionshastigheden. Globale udbydere tilpasser sig hurtigt, men mindre aktører står over for forhindringer i skalering af operationer. Begrænset tilgængelighed af erfarent talent bremser innovationscyklusser og strategisk vækst. Disse udfordringer kræver koordineret politisk og industriel handling for at blive overvundet.

Markedsmuligheder

Stigende udenlandske investeringer og strategiske infrastrukturpartnerskaber

Det ungarske datacenter-colocation-marked drager fordel af stigende udenlandske investeringer og joint ventures. Investorer målretter landets centrale placering for at imødekomme regionale forbindelsesbehov. Det styrker grænseoverskridende datatrafikstrømme og forbedrer den digitale infrastrukturdybde. Strategiske partnerskaber mellem globale hyperscalers og lokale operatører udvider kapaciteten hurtigt. Dette samarbejde muliggør hurtigere markedsindtræden og bredere serviceudbud. Det forbedrer landets ry som et pålideligt digitalt knudepunkt. Investeringsklimaet fortsætter med at tiltrække både infrastrukturfonde og teknologileverandører. Dette skaber et gunstigt miljø for vedvarende markedsvækst.

Voksende efterspørgsel efter grønne og modulære datacenterløsninger

Bæredygtighedsmål driver efterspørgslen efter energieffektive, modulære colocation-faciliteter. Det skaber muligheder for operatører at differentiere sig gennem grønne teknologier og lave PUE-mål. Modulære designs understøtter hurtigere implementering og skalerbarhed med lavere startinvestering. Denne fleksibilitet appellerer til både SMV’er og store virksomheder, der søger omkostningskontrol. Integration af vedvarende energi er i tråd med EU’s klimaforpligtelser. Operatører, der udnytter bæredygtig infrastruktur, opnår stærkere markedspositionering. Dette skift understøtter langsigtet konkurrencefordel og investorernes tillid. Det hjælper Ungarn med at tiltrække nye markedsdeltagere fokuseret på innovation inden for grøn teknologi.

Markedssegmentering

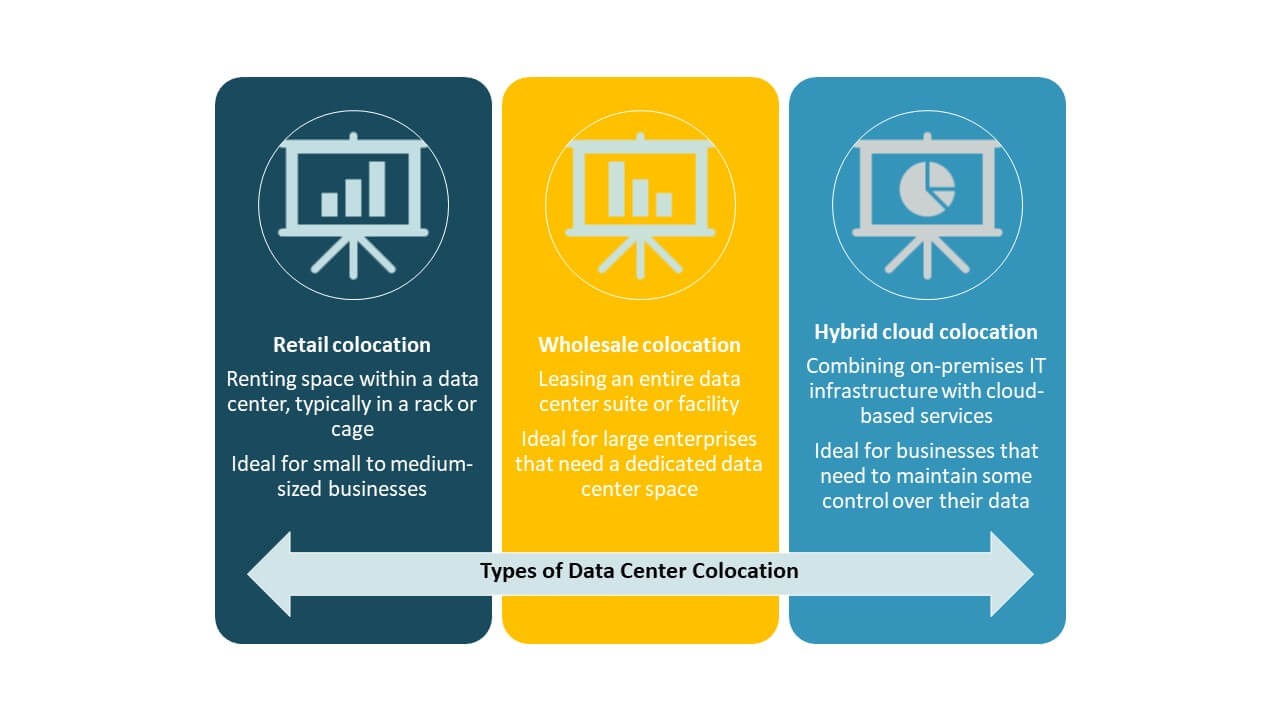

Efter type

Detail-colocation dominerer det ungarske datacenter-colocation-marked med stærk efterspørgsel fra SMV’er og mellemstore virksomheder. Det tilbyder fleksibel kapacitet, lavere kapitalomkostninger og hurtig implementering. Engros-colocation følger, drevet af hyperscale- og cloud-udbydere, der søger store kapacitetsblokke. Hybrid-colocation vokser, da virksomheder vedtager multi-cloud-strategier. Fleksibiliteten i detailmodeller gør det til den foretrukne mulighed for skalerbare implementeringer. Virksomheder prioriterer omkostningseffektivitet og netværkskontrol. Detail-løsninger muliggør sikker, pålidelig hosting uden høje startinfrastrukturinvesteringer. Dette segment styrker den samlede markedsvækst og operatørernes rentabilitet.

Efter niveau

Tier 3 faciliteter dominerer det ungarske datacenter-kolokationsmarked og har den største markedsandel. De tilbyder høj pålidelighed, redundante systemer og omkostningseffektive oppetidsløsninger. Tier 4 er stigende i efterspørgsel blandt missionkritiske industrier, der kræver øget modstandsdygtighed. Tier 2 faciliteter forbliver relevante for ikke-kritiske applikationer, der søger budgetvenlig hosting. Tier 1 infrastruktur viser begrænset ekspansion på grund af pålidelighedsbegrænsninger. Tier 3’s balance mellem omkostninger og ydeevne tiltrækker virksomhedskunder. Disse faciliteter understøtter overholdelse af globale standarder og kunders SLA’er. Stærk præference for Tier 3-design former løbende infrastrukturinvesteringer.

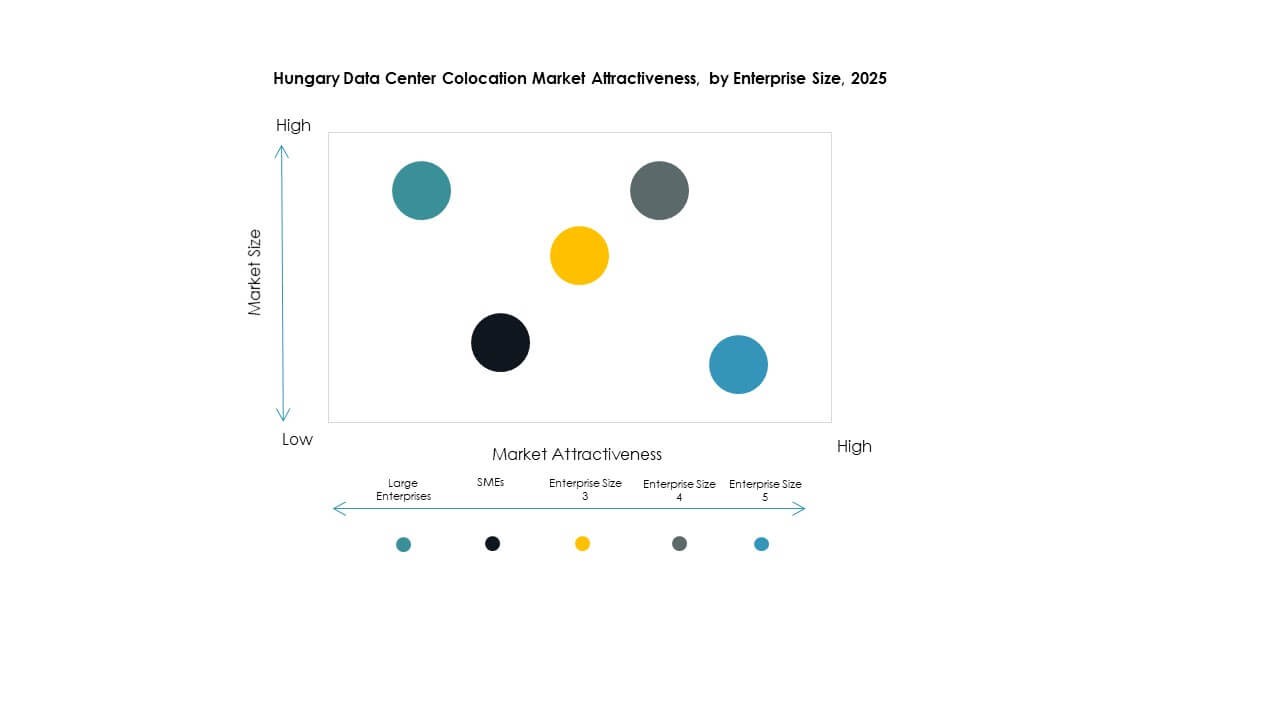

Efter virksomhedsstørrelse

Store virksomheder fører det ungarske datacenter-kolokationsmarked på grund af høje databehandlingsbehov. De er afhængige af skalerbar infrastruktur for at håndtere kritiske arbejdsbelastninger sikkert. SMV’er følger, idet de udnytter detailkolokation til omkostningseffektiv IT-drift. Kolokationens fleksibilitet tillader mindre virksomheder at skalere uden store kapitalomkostninger. Store virksomheder driver en stabil efterspørgsel efter avancerede forbindelses- og overholdelsesløsninger. Høj datatrafik fra finansielle tjenester, telekommunikation og medier øger kapacitetsbehovet. SMV’er drager fordel af delt infrastruktur, mens de opretholder datakontrol. Denne dobbelte efterspørgselsstruktur understøtter balanceret markedsudvidelse.

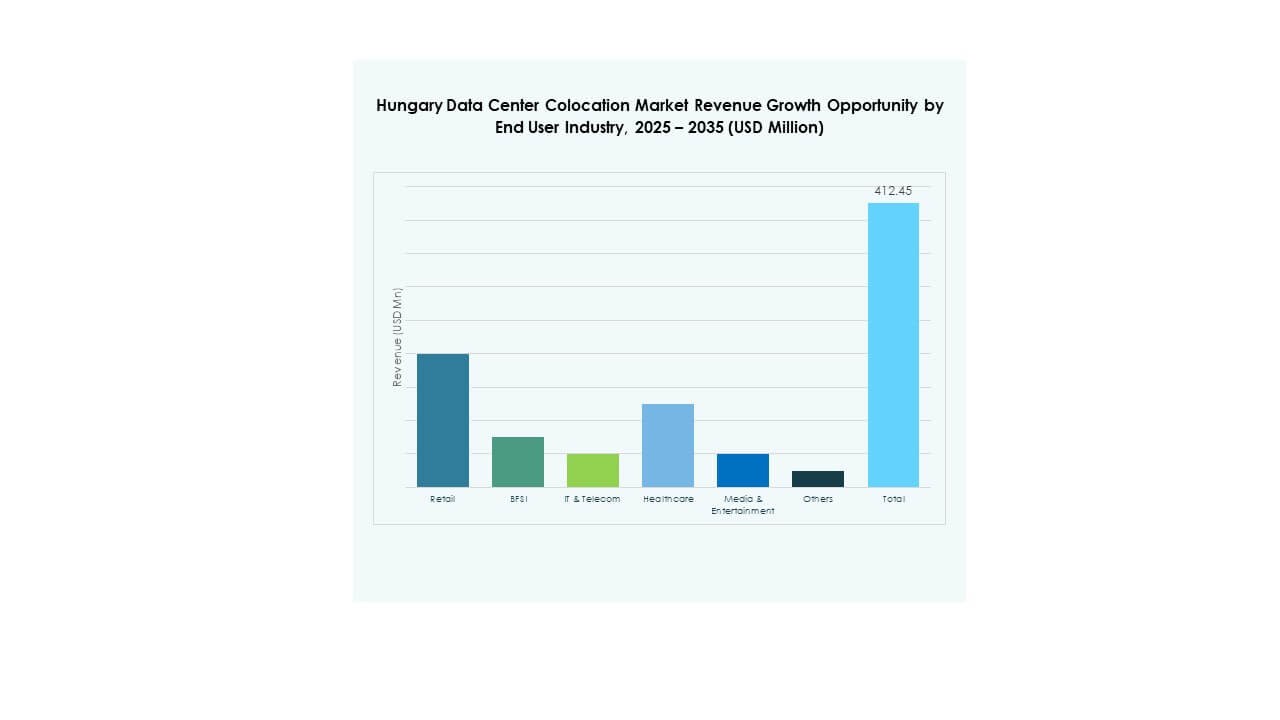

Efter slutbrugerindustri

IT & Telekom har den største andel i det ungarske datacenter-kolokationsmarked, understøttet af hurtig cloud-adoption og 5G-udrulning. BFSI følger, drevet af databeskyttelse og krav til overholdelse af regler. Detail- og sundhedsindustrien øger deres afhængighed af kolokation for digitale tjenester. Medier og underholdning viser stærk vækst på grund af stigende streaming- og spiltrafik. Andre sektorer adopterer kolokation for at reducere omkostningerne ved infrastruktur ejerskab. Høj båndbreddeefterspørgsel og oppetidspålidelighed gør IT & Telekom til en dominerende slutbruger. Stærke investeringer i det digitale økosystem understøtter yderligere vækst.

Regionale indsigter

Vestlige Ungarn fører med stærk infrastruktur-rygrad – 44% andel

Vestlige Ungarn har 44% andel af det ungarske datacenter-kolokationsmarked, understøttet af veludviklede fibernetværk og stabil energiforsyning. Tilstedeværelsen af store industrielle og teknologiske knudepunkter driver konstant efterspørgsel. Virksomheder foretrækker denne subregion for dens pålidelige forbindelser og strategiske nærhed til EU-markeder. Det tiltrækker hyperscale-operatører og udenlandske investorer, der søger regional ekspansion. Høj befolkningstæthed og forretningsaktivitet øger infrastrukturudnyttelsesgraderne. Denne ledende position styrker Vestlige Ungarns rolle i den nationale digitale økonomi. Det forbliver en foretrukken placering for både detail- og engroskolokation.

- For eksempel besluttede Magyar Telekom i juni 2025 at udskille sin passive mobilinfrastrukturportefølje med næsten 2.800 tårn- og tagplaceringer i et helejet datterselskab, gældende fra 31. oktober 2025.

Central Ungarn styrker rollen i national konnektivitet – 36% andel

Centralungarn står for 36% andel og fremstår som et centralt forbindelsesknudepunkt i det nationale datacenterlandskab. Budapest driver det meste efterspørgsel gennem stærke virksomheders og regeringers digitale initiativer. Dens centrale beliggenhed giver logistiske fordele for både indenlandske og grænseoverskridende operationer. Regionen nyder godt af avanceret netværksinfrastruktur og tilgængeligheden af kvalificeret arbejdskraft. Investering i edge-faciliteter og sammenkoblingsknudepunkter stiger hurtigt. Dette styrker Centralungarns position som en strategisk implementeringszone for dataintensive industrier. Det er ved at blive en førende destination for hybrid cloud-udvidelse.

- For eksempel indgik 4iG Group i 2024 et partnerskab med Nokia for at modernisere og forene sine IP-adgangs- og DWDM-rygradsnetværk i Ungarn. Virksomheden lancerede også 2Connect for at udvide sin engrosfiber- og datacenterinfrastruktur på tværs af europæiske ruter.

Østungarn Fremstår med Voksende Investeringsmomentum – 20% Andel

Østungarn har en andel på 20% af det ungarske datacenter-colocation-marked og vinder frem på grund af nye infrastrukturprojekter. Udenlandske investorer og lokale udviklere retter sig mod denne region for fremtidig ekspansion. Lavere jordomkostninger og uudnyttet kapacitet skaber attraktive investeringsmuligheder. Regeringsledede digitaliseringsprogrammer støtter udviklingen af nye colocation-faciliteter. Det er ved at blive et strategisk alternativ for virksomheder, der søger omkostningseffektive hostingløsninger. Stærk politisk støtte hjælper med at bygge bro over infrastrukturkløften mellem østlige og vestlige regioner. Dette momentum forventes at styrke dens regionale konkurrenceevne over tid.

Konkurrenceindsigter:

- Dataplex

- Invitel

- Rackforest

- Magyar Telekom

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Det ungarske datacenter-colocation-marked har en blanding af indenlandske operatører og globale hyperscale-aktører. Det afspejler stærk konkurrence fokuseret på netværkskapacitet, oppetids-pålidelighed og servicefleksibilitet. Globale ledere som AWS, Google Cloud, Equinix og Digital Realty styrker deres tilstedeværelse gennem skalerbar infrastruktur og carrier-neutrale faciliteter. Indenlandske udbydere som Dataplex, Invitel, Rackforest og Magyar Telekom øger konkurrenceevnen gennem lokaliserede løsninger og strategiske partnerskaber. Operatører investerer i lav-latens netværk, modulær udvidelse og avanceret sikkerhed for at tiltrække virksomheder og cloud-udbydere. Denne blanding af global skala og lokal ekspertise skaber et dynamisk landskab, hvor serviceinnovation og forbindelsesstyrke definerer markedslederskab.

Seneste Udviklinger:

- I oktober 2025 annoncerede Ungarns 4iG Group et banebrydende partnerskab med det amerikanske Axiom Space med mål om at lancere Europas første orbitale datacenter (ODC). Underskrevet den 3. oktober 2025 indebærer denne indledende aftale en potentiel fælles investering på op til 200 millioner USD, hvilket understreger Ungarns ambition om at styrke sin position i de globale rum- og datacentersektorer.

- I oktober 2025 annoncerede Digital Realty et samarbejde med DXC Technology for at accelerere virksomheders AI-adoption på tværs af sit globale datacenternetværk, inklusive operationer i Centraleuropa.