Zusammenfassung:

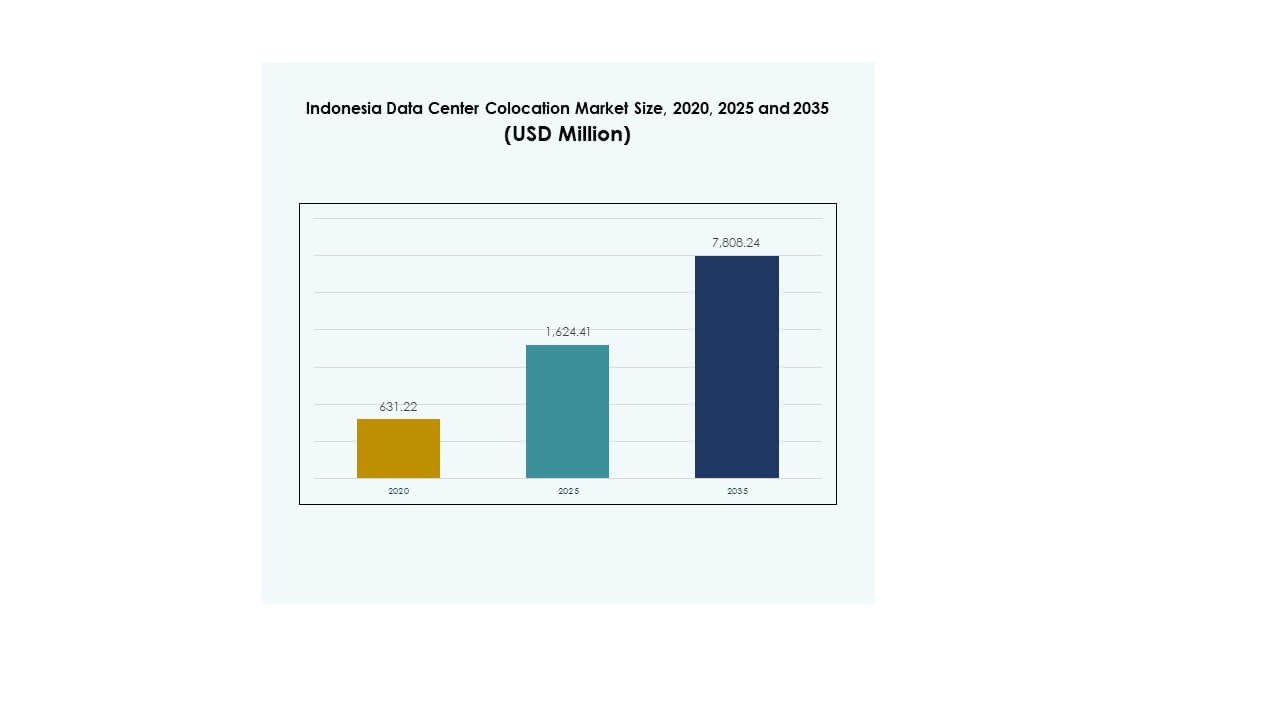

Der Markt für Colocation-Rechenzentren in Indonesien wurde im Jahr 2020 mit 631,22 Millionen USD bewertet, erreichte 2025 1.624,41 Millionen USD und wird voraussichtlich bis 2035 7.808,24 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 16,90 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Indonesien 2025 |

USD 1.624,41 Millionen |

| Markt für Colocation-Rechenzentren in Indonesien, CAGR |

16,90% |

| Marktgröße für Colocation-Rechenzentren in Indonesien 2035 |

USD 7.808,24 Millionen |

Die starke Nachfrage nach Cloud-Diensten, KI-Workloads und Edge-Computing treibt den Markt für Colocation-Rechenzentren in Indonesien an. Unternehmen nutzen Colocation-Einrichtungen, um Flexibilität zu erhöhen, die Betriebseffizienz zu verbessern und digitale Dienste zu skalieren. Der Ausbau von Hyperscale-Infrastrukturen und nachhaltigen Designstrategien zieht bedeutende Investitionen an. Der Markt wird zu einem wichtigen Treiber der nationalen digitalen Transformation und bietet strategischen Wert für sowohl inländische als auch internationale Investoren.

Jakarta führt den Markt aufgrund starker Konnektivität und eines gut entwickelten digitalen Ökosystems an. Batam und Surabaya entwickeln sich zu strategischen Knotenpunkten, unterstützt durch ihre Nähe zu internationalen Routen und regierungsunterstützten Digitalprogrammen. Diese Regionen ziehen die Aufmerksamkeit von Hyperscale-Betreibern und Cloud-Anbietern auf sich und stärken Indonesiens Rolle als zentraler Knotenpunkt im digitalen Infrastrukturnetzwerk Südostasiens.

Markttreiber

Schnelle digitale Transformation und Anstieg der Cloud-Adoption

Indonesien erlebt eine starke digitale Transformation in verschiedenen Branchen. Unternehmen migrieren ihre kritischen Workloads in Colocation-Einrichtungen, um Agilität, Sicherheit und Kosteneffizienz zu verbessern. Die rasche Expansion von E-Commerce, Fintech und Content-Delivery-Plattformen beschleunigt die Notwendigkeit skalierbarer Infrastrukturen. Dies ermöglicht eine schnellere Bereitstellung von Edge- und Cloud-Diensten, um eine wachsende digitale Nutzerbasis zu bedienen. Investoren sehen langfristigen Wert in Hochleistung-Rechenzentren, die Hyperscale- und KI-Workloads unterstützen. Starke Regierungsinitiativen stärken das digitale Rückgrat des Landes weiter. Der Markt für Colocation-Rechenzentren in Indonesien wird zu einer zentralen Säule der nationalen digitalen Wirtschaft.

Erweiterung der Hyperscale-Infrastruktur und Edge-Computing-Ökosysteme

Hyperscale-Anbieter treiben den schnellen Ausbau von Kapazitäten voran, um den steigenden Anforderungen an KI und datenintensive Workloads gerecht zu werden. Die Bereitstellung von Edge-Computing verbessert die Latenz und ermöglicht ein besseres Benutzererlebnis in stark nachgefragten Regionen. Unternehmen bevorzugen Colocation-Modelle gegenüber On-Premises-Infrastrukturen aufgrund von Skalierbarkeits- und Leistungsverbesserungen. Diese Expansion unterstützt strategische Partnerschaften zwischen lokalen und globalen Akteuren. Das Ökosystem zieht große Kapitalinvestitionen an, um den langfristigen Bedarf an digitaler Infrastruktur zu decken. Es erschließt neue Einnahmequellen für Betreiber und Dienstleister. Der indonesische Colocation-Markt für Rechenzentren gewinnt an strategischer Bedeutung für die regionale Konnektivität.

Starke Nachfrage aus datenintensiven Sektoren und von digitalen Dienstanbietern

Die Finanzdienstleistungs-, Gesundheits-, Telekommunikations- und E-Commerce-Sektoren führen den Anstieg der Datennachfrage an. Diese Branchen priorisieren sichere, latenzarme Umgebungen für kritische Workloads. Fortschrittliche Colocation-Einrichtungen erfüllen Compliance-Standards und unterstützen KI-gesteuerte Innovationen. Diese Nachfrage ermutigt Betreiber, fortschrittliche Kühl- und Hochleistungsrechenlösungen einzusetzen. Strategische Investitionen ermöglichen es Unternehmen, IT-Ressourcen zu optimieren und schneller zu skalieren. Es verändert die Wettbewerbslandschaft durch den Antrieb von fortschrittlichen Infrastrukturdesigns. Der indonesische Colocation-Markt für Rechenzentren profitiert von der anhaltenden Cloud-Migration von Unternehmen.

- Zum Beispiel hat DCI Indonesia im November 2024 seine 36 MW JK6-Anlage auf dem H1 Campus in Cibitung abgeschlossen. Die Erweiterung brachte die Gesamtkapazität des Campus auf 73 MW. Die Anlage soll im ersten Quartal 2025 in Betrieb gehen und Indonesiens Colocation-Infrastruktur weiter stärken.

Regierungsunterstützung, Konnektivitätswachstum und regulatorische Klarheit

Politische Reformen und starke Investitionsanreize treiben den Ausbau der digitalen Infrastruktur voran. Die Regierung fördert Datenlokalisierung, Cybersicherheits-Compliance und die Modernisierung von Glasfasernetzen. Strategische Projekte wie Unterseekabelsysteme und grüne Rechenzonen schaffen neue Wachstumskorridore. Investoren finden regulatorische Stabilität und Infrastrukturbereitschaft attraktiv. Die Erweiterung der 5G-Abdeckung und Smart-City-Programme unterstützen die Skalierung der Infrastruktur weiter. Es stärkt Indonesiens Rolle als kritisches digitales Zentrum in Südostasien. Der indonesische Colocation-Markt für Rechenzentren ist für anhaltend hohe Wachstumsinvestitionen positioniert.

- Zum Beispiel hat BDx Indonesia im Jahr 2024 seinen CGK4 AI-Campus gestartet, ein souveränes KI-Rechenzentrum, das durch erneuerbare Energien über sein Joint Venture mit Indosat Ooredoo Hutchison und Lintasarta betrieben wird. Die Anlage integriert NVIDIA-beschleunigtes Rechnen und unterstützt Indonesiens KI-Ambitionen unter lokalen Datensouveränitätsmandaten.

Markttrends

Steigende Akzeptanz von KI-fähiger und hochdichter Colocation-Infrastruktur

Globale Cloud-Anbieter und lokale Betreiber führen KI-fähige Colocation-Designs ein, um der steigenden Nachfrage nach Rechenleistung gerecht zu werden. Hochdichte Racks und fortschrittliche Stromversorgungssysteme ermöglichen eine höhere Leistung pro Quadratmeter. Unternehmen setzen GPU-basierte Lösungen für datenintensive Anwendungen ein. Fortschrittliche Kühltechnologien wie Flüssigkeitskühlung verbessern die Betriebseffizienz. Dies führt zu verbesserten PUE-Werten und Nachhaltigkeitszielen. Betreiber konzentrieren sich auf modulare und skalierbare Infrastrukturen, um zukünftige Upgrades zu unterstützen. Der indonesische Colocation-Markt für Rechenzentren wird zu einem bevorzugten Standort für den Einsatz von KI-Infrastrukturen.

Integration von erneuerbaren Energien und grünem Rechenzentrumsdesign

Nachhaltigkeit entwickelt sich zu einem zentralen Fokus in der Marktentwicklung. Betreiber integrieren Solar- und hybride erneuerbare Energien, um die CO2-Emissionen zu senken. Zertifizierungen für umweltfreundliches Bauen werden zum Standard für neue Hyperscale- und Colocation-Einrichtungen. Energieeffiziente Stromsysteme senken die Betriebskosten und unterstützen gleichzeitig ESG-Verpflichtungen. Es stimmt nationale Energiestrategien mit globalen Nachhaltigkeitszielen ab. Betreiber priorisieren Kühlinnovationen, um den Energieverbrauch zu minimieren. Der indonesische Colocation-Markt für Rechenzentren bewegt sich in Richtung kohlenstoffarmer, zukunftssicherer Infrastruktur.

Stärkung von Interconnection-Ökosystemen und carrier-neutralen Plattformen

Carrier-neutrale Colocation-Modelle wachsen schnell, um die branchenübergreifende Zusammenarbeit zu unterstützen. Interconnection-Hubs verbessern Latenz, Netzwerkresilienz und Multi-Cloud-Bereitstellungsfähigkeiten. Strategische Allianzen zwischen Telekommunikationsbetreibern und Rechenzentrumsanbietern schaffen neue Geschäftsökosysteme. Es ermöglicht eine schnellere Einführung von hybriden und Multi-Cloud-Architekturen. Unternehmen nutzen diese Ökosysteme, um digitale Dienste landesweit zu skalieren. Das Wachstum der Interconnection macht Indonesien für globale Netzwerkbetreiber attraktiver. Der indonesische Colocation-Markt für Rechenzentren entwickelt sich zu einem wichtigen regionalen Konnektivitätsknoten.

Wachsende Fokussierung auf Sicherheit, Compliance und Datensouveränität

Unternehmen priorisieren Einrichtungen, die den nationalen Datenschutzbestimmungen und globalen Sicherheitsstandards entsprechen. ISO-, PCI-DSS- und Tier-Zertifizierungen prägen die Wettbewerbsfähigkeit des Marktes. Betreiber investieren in fortschrittliche Cybersecurity-Rahmenwerke, um regulierte Branchen wie BFSI und Gesundheitswesen anzuziehen. Sichere Colocation-Umgebungen unterstützen geschäftskritische Operationen mit minimalen Ausfallzeiten. Es stärkt das Vertrauen der Unternehmen und unterstützt langfristige digitale Strategien. Die Nachfrage nach souveränen Datenlösungen steigt bei öffentlichen Einrichtungen. Der indonesische Colocation-Markt für Rechenzentren entwickelt sich zu einem stärker regulierten, vertrauensbasierten Ökosystem.

Marktherausforderungen

Hohe Energiekosten, Infrastrukturlücken und Risiken der Stromzuverlässigkeit

Energie stellt einen der größten Betriebskostenfaktoren in Colocation-Einrichtungen dar. Begrenzte Integration erneuerbarer Energien und Probleme mit der Netzstabilität erzeugen erheblichen Kostendruck. Versorgungslücken in sekundären Städten schränken den großflächigen Einsatz von Einrichtungen ein. Es stellt Betreiber vor die Herausforderung, effiziente Kostenstrukturen aufrechtzuerhalten und das Nachfragewachstum zu bewältigen. Infrastrukturdiskrepanzen zwischen Jakarta und aufstrebenden Zentren verlangsamen eine ausgewogene Expansion. Hohe Abhängigkeit von Diesel-Backup erhöht Betriebsrisiken und Umweltbedenken. Die regulatorische Komplexität bei der Strombeschaffung führt zu weiteren Verzögerungen in der Kapazitätsplanung. Der indonesische Colocation-Markt für Rechenzentren steht vor Herausforderungen in der Energieoptimierung und Netzbereitschaft.

Fachkräftemangel, Sicherheitsbedenken und komplexe Compliance-Landschaft

Der Mangel an qualifizierten Fachkräften im Facility Management, Netzwerkengineering und in der Sicherheit erhöht die Betriebsrisiken. Sich entwickelnde Bedrohungen der Cybersicherheit erfordern kontinuierliche Upgrades und proaktive Risikominderung. Unternehmen stehen vor Herausforderungen bei der Einhaltung strenger Datenschutz- und Lokalisierungsvorschriften. Dies erhöht die Compliance-Kosten und verlangsamt die Expansion kleinerer Betreiber. Der Mangel an standardisierten Rahmenwerken erschwert das Management des grenzüberschreitenden Datenflusses. Investitionen in Sicherheit wachsen, bleiben jedoch regional ungleich verteilt. Der indonesische Colocation-Markt für Rechenzentren navigiert in einem komplexen betrieblichen und regulatorischen Umfeld.

Marktchancen

Entstehung neuer Colocation-Hubs und Ausbau der Edge-Infrastruktur

Das schnelle Nachfragewachstum außerhalb Jakartas schafft Chancen in sekundären Städten. Batam, Surabaya und Medan entwickeln sich aufgrund ihrer Nähe zu wichtigen Routen zu strategischen Edge-Standorten. Betreiber können von staatlich unterstützten Initiativen zur Konnektivität und grünen Energie profitieren. Dies eröffnet neue Einnahmequellen für regionale Akteure und Hyperscaler. Starkes Investitionsinteresse unterstützt den lokalen Kapazitätsausbau. Der indonesische Colocation-Markt für Rechenzentren tritt in eine Diversifizierungsphase ein, die durch geografische Expansion vorangetrieben wird.

Wachsende Nachfrage nach KI, 5G und branchenspezifischen Cloud-Lösungen

KI-Workloads, 5G-Netzwerke und branchenspezifische Cloud-Lösungen erzeugen eine starke Nachfrage nach Colocation-Kapazitäten. Unternehmen suchen nach latenzarmen, sicheren Umgebungen zur Unterstützung kritischer Workloads. Telekommunikation, Fertigung und Mediensektoren werden voraussichtlich eine Schlüsselrolle spielen. Dies ermutigt Betreiber, KI-fähige Infrastrukturen zu bauen, die auf diese Branchen zugeschnitten sind. Der indonesische Colocation-Markt für Rechenzentren ist gut positioniert, um von digitalen Lösungen der nächsten Generation zu profitieren.

Marktsegmentierung

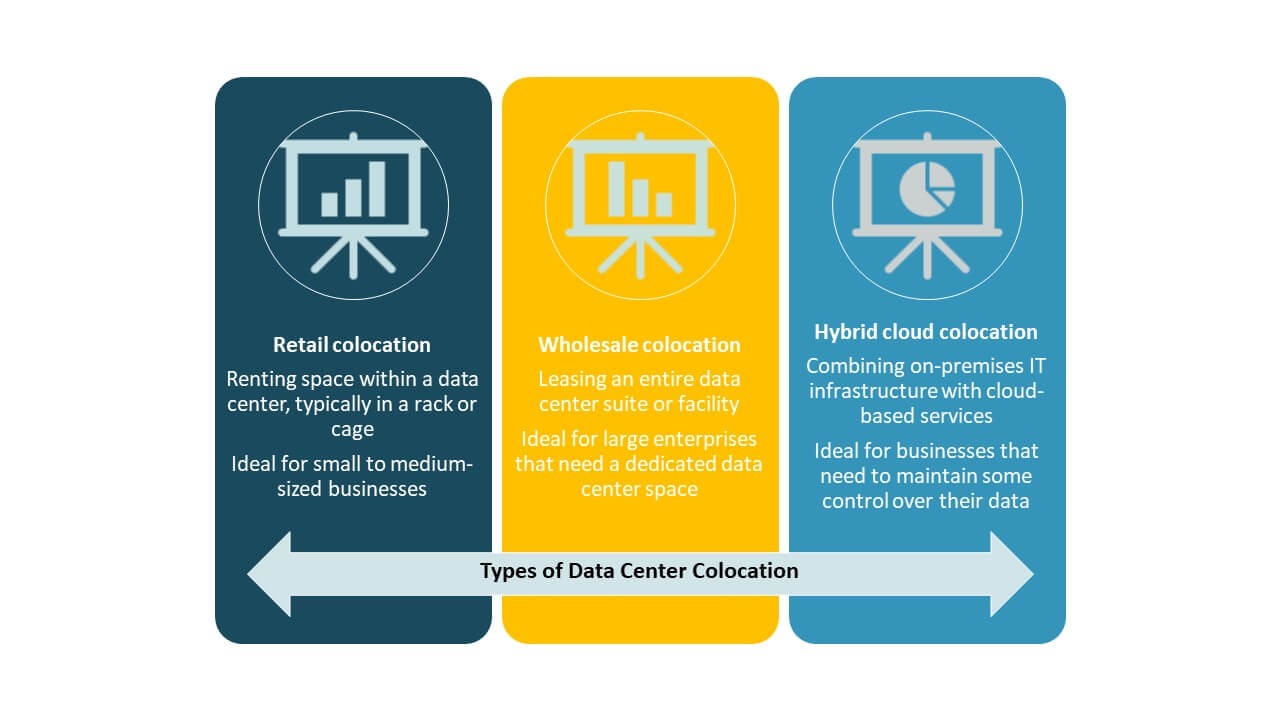

Nach Typ

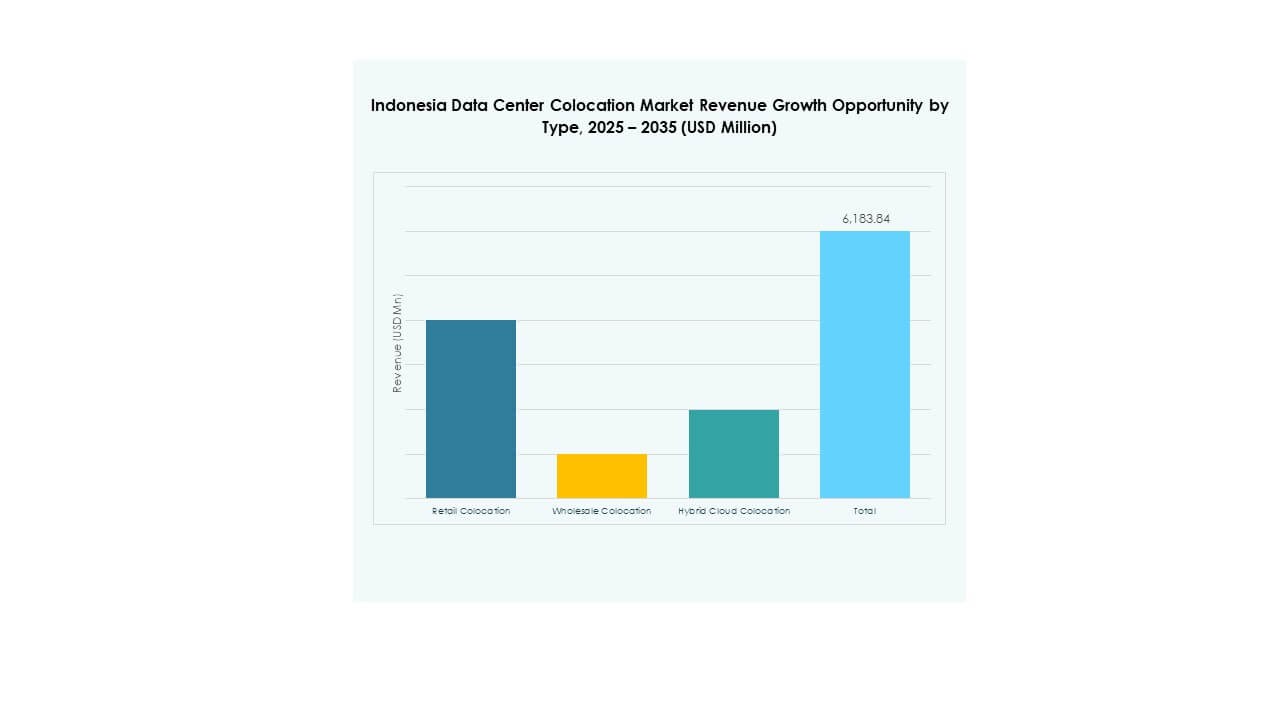

Retail-Colocation hält den dominanten Anteil aufgrund der starken Nachfrage von KMUs und Unternehmen, die flexible Kapazitäten und schnellere Bereitstellung suchen. Es bietet kosteneffizientes Skalieren und sichere Infrastruktur für diverse Anwendungen. Wholesale-Colocation gewinnt an Bedeutung bei Hyperscalern, die sich auf KI und Cloud-Dienste konzentrieren. Hybrid-Cloud-Colocation unterstützt Multi-Cloud-Strategien und verbessert die Interoperabilität. Der indonesische Colocation-Markt für Rechenzentren wird durch das Gleichgewicht zwischen Flexibilität, Skalierung und hybrider Adoption geprägt.

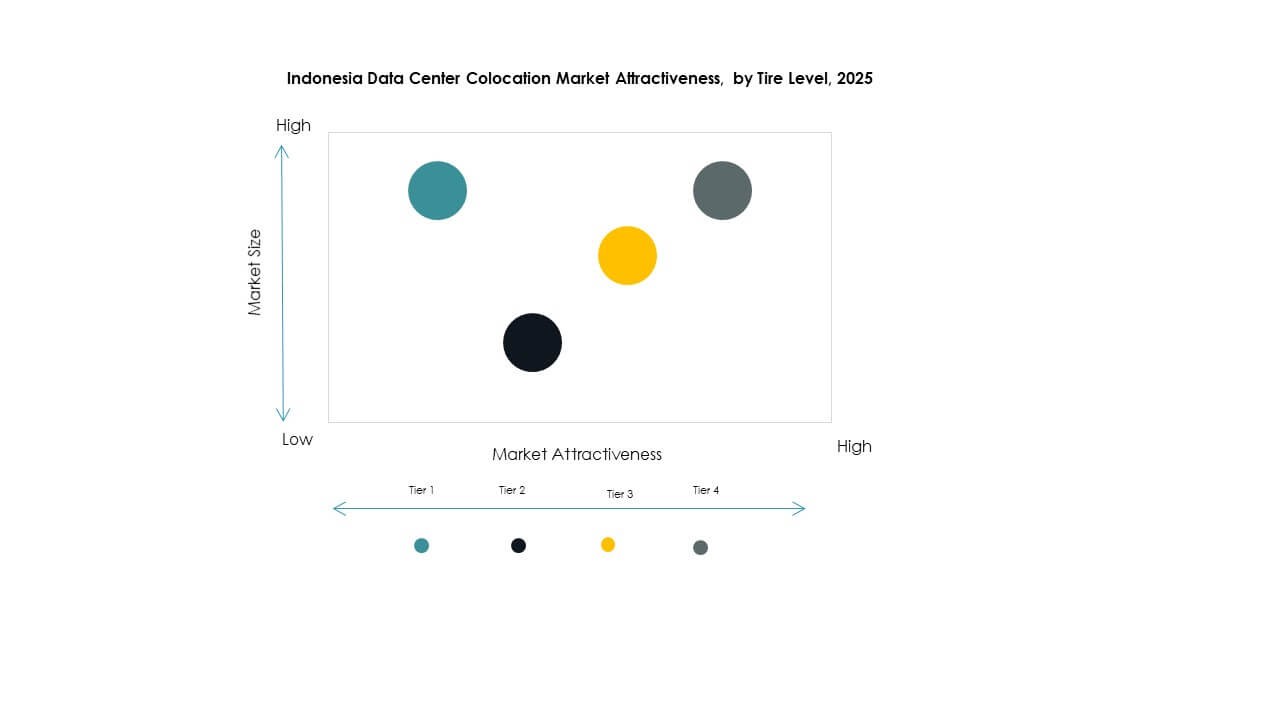

Nach Tier-Level

Tier-3-Einrichtungen führen den Markt an, da sie eine Balance zwischen Leistung, Verfügbarkeit und Kosten bieten. Sie bieten die Redundanz und Zuverlässigkeit, die für kritische Workloads erforderlich sind. Tier 4 zieht Investitionsinteresse von Hyperscale-Anbietern an, die Fehlertoleranz suchen. Tier 1 und Tier 2 bedienen Nischenanwendungen mit geringeren Anforderungen an die Betriebszeit. Dies stärkt die Infrastrukturvielfalt und ermöglicht gestufte Serviceangebote im indonesischen Colocation-Markt für Rechenzentren.

Nach Unternehmensgröße

Große Unternehmen dominieren den Markt aufgrund höherer IT-Ausgaben und der Nachfrage nach skalierbarer Infrastruktur. Diese Organisationen priorisieren sichere, hochdichte Colocation-Einrichtungen für geschäftskritische Workloads. KMUs übernehmen zunehmend Retail-Colocation, um Kapitalinvestitionen in On-Premises-Infrastruktur zu vermeiden. Dies erweitert die Kundenbasis und ermutigt Anbieter, flexible Preismodelle anzubieten. Der indonesische Colocation-Markt für Rechenzentren profitiert von einer starken Unternehmensbeteiligung über alle Segmente hinweg.

Nach Endnutzerbranche

Der IT- und Telekommunikationssektor hält den größten Anteil aufgrund der schnellen Digitalisierung und des 5G-Ausbaus. BFSI erweitert die Nutzung von Colocation, um Sicherheit und regulatorische Compliance zu stärken. Medien- und Unterhaltungsunternehmen nutzen Infrastrukturen mit niedriger Latenz für Streaming und Gaming. Einzelhandels- und Gesundheitssektoren übernehmen fortschrittliche Colocation für digitale Dienste und Patienten-Datenmanagement. Dies diversifiziert die Nachfragequellen und unterstützt ein stetiges Wachstum im indonesischen Markt für Data Center Colocation.

Regionale Einblicke

Jakarta: Kernzentrum mit starker Infrastruktur und Marktführerschaft

Jakarta dominiert den indonesischen Markt für Data Center Colocation mit einem Anteil von 62% aufgrund seiner fortschrittlichen Konnektivität und der Konzentration von Finanz- und Unternehmensaktivitäten. Starke Netzwerk-Backbones und mehrere carrier-neutrale Einrichtungen machen die Stadt zur bevorzugten Wahl für globale und lokale Betreiber. Sie ist Heimat großer Cloud- und Content-Delivery-Anbieter. Die robuste Nachfrage von BFSI und E-Commerce beschleunigt Investitionen. Die Nähe zu internationalen Unterseekabeln gewährleistet Hochgeschwindigkeitskonnektivität und Redundanz. Jakartas strategische Lage festigt seine Position als primäres digitales Infrastrukturzentrum der Nation.

- Zum Beispiel hat Equinix im Mai 2025 offiziell sein erstes International Business Exchange (IBX) Rechenzentrum „JK1“ in Jakarta durch ein Joint Venture mit Astra International Tbk eröffnet. Die achtstöckige Anlage nahm den Betrieb mit 550 Schränken auf, mit Plänen zur Erweiterung auf 1.600 Schränke und 5.300 qm Colocation-Fläche. Der Standort ist KI-bereit und für einen durchschnittlichen PUE von 1,41 bei voller Auslastung ausgelegt.

Batam: Strategischer Edge-Standort mit hohem Investitionspotenzial

Batam hält einen Anteil von 23% und entwickelt sich zu einem wichtigen Konnektivitäts- und Edge-Hub. Seine Lage nahe Singapur macht es ideal für grenzüberschreitende Verkehrsführung und Notfallwiederherstellungs-Setups. Investoren werden von günstigen Regierungspolitiken und Unterseekabel-Landeplätzen angezogen. Es gewinnt an Bedeutung, da Unternehmen Workloads über Jakarta hinaus verteilen möchten. Die Entwicklung von Batam unterstützt die Netzwerkresilienz und Kapazitätsdiversifizierung. Die schnelle Transformation der Region positioniert sie als wichtigen Knotenpunkt im indonesischen Rechenzentrumsnetzwerk.

- Zum Beispiel kündigte die Princeton Digital Group im August 2025 Pläne an, einen 96 MW großen Rechenzentrumscampus im Nongsa Digital Park in Batam zu errichten. Das Projekt ist Teil ihrer SG+ regionalen Expansionsstrategie, die darauf abzielt, die digitale Infrastruktur zwischen Indonesien und Singapur zu stärken.

Surabaya und andere Sekundärstädte: Aufstrebende regionale Wachstumscluster

Surabaya und andere Städte machen einen Anteil von 15% aus, was das wachsende Edge- und regionale Wachstum widerspiegelt. Die Modernisierung der Infrastruktur und die steigende Nachfrage von Unternehmen unterstützen die stetige Entwicklung von Einrichtungen. Es ermöglicht Betreibern, Netzwerke mit niedriger Latenz aufzubauen, die unterversorgte Regionen erreichen. Diese Gebiete profitieren von erhöhtem lokalen Content-Konsum, Cloud-Adoption und industrieller Digitalisierung. Die Unterstützung der Regierung für digitale Zonen steigert zusätzlich ihre Attraktivität. Diese regionalen Hubs gestalten eine stärker verteilte und resilientere nationale Rechenzentrumslandschaft.

Wettbewerbsfähige Einblicke:

- DCI Indonesien

- PT Telkom Indonesien

- Indosat Ooredoo

- NTT Indonesia Nexcenter

- Amazon Web Services (AWS)

- Google Cloud

- Indonesia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Die Wettbewerbslandschaft des indonesischen Rechenzentrums-Kollokationsmarktes wird durch eine starke Beteiligung globaler Hyperscale-Betreiber und führender inländischer Anbieter definiert. Lokale Akteure erweitern ihre Kapazitäten, um der wachsenden Nachfrage von Unternehmen gerecht zu werden, während internationale Unternehmen investieren, um strategische regionale Knotenpunkte zu errichten. Es entsteht ein hybrides Ökosystem, das lokalisierte Servicebereitstellung mit globaler Konnektivität verbindet. Betreiber konzentrieren sich auf die Entwicklung grüner Rechenzentren, modulare Bauten und hochdichte Rack-Lösungen. Strategische Partnerschaften mit Telekommunikationsanbietern und Cloud-Anbietern stärken die Marktpositionierung. Preisgestaltungsmodelle, Servicezuverlässigkeit und technologische Innovation bleiben wichtige Wettbewerbsunterscheidungsmerkmale unter den führenden Unternehmen.

Neueste Entwicklungen:

- Im Juli 2025 eröffnete DCI Indonesien sein KI-bereites JK6-Rechenzentrum in Cibitung, eine 36-MW-Anlage, die als das größte jemals in Indonesien gebaute Einzelrechenzentrum gilt. Es stellt eine bedeutende Erweiterung des H1 Campus des Unternehmens dar und erhöht die Gesamtkapazität auf 73 MW, wodurch DCI weiter als führend im Bereich der nationalen digitalen Infrastruktur etabliert wird.

- Im August 2025 kündigte PT Telkom Indonesien, durch seine Tochtergesellschaft NeutraDC, eine Partnerschaft mit Sembcorp Development Ltd an, um nachhaltige Rechenzentren in Südostasien zu entwickeln. Die Zusammenarbeit wird sich zunächst auf Indonesien und Singapur konzentrieren und auf kohlenstoffarme und hocheffiziente Betriebe abzielen, die durch die Integration erneuerbarer Energien unterstützt werden.

- Im August 2025 startete Indosat Ooredoo Hutchison in Zusammenarbeit mit Cisco Systems das erste souveräne Security Operations Center (SOC) Indonesiens. Die Initiative zielt darauf ab, die nationale Cybersicherheitslage des Landes zu stärken, indem fortschrittliche Überwachungs- und Reaktionstechnologien innerhalb des inländischen digitalen Ökosystems genutzt werden.

- Im August 2025 ging Digital Realty Trust durch sein Joint Venture mit Telin unter Digital Realty Bersama eine Partnerschaft ein, um die Interkonnektionsinfrastrukturen von Rechenzentren in Indonesien zu stärken. Diese Zusammenarbeit zielt darauf ab, Indonesien als bedeutenden digitalen Knotenpunkt zu etablieren, der mit internationalen Märkten durch Hochgeschwindigkeits-Datentransit verbunden ist.