Zusammenfassung:

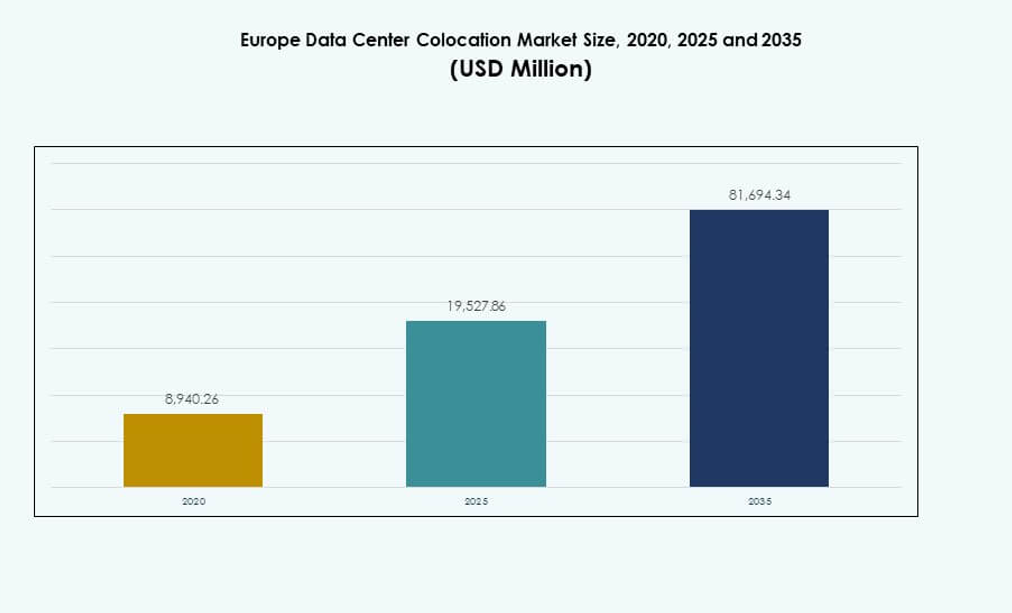

Der Markt für Colocation-Rechenzentren in Europa wurde 2020 mit 8.940,26 Millionen USD bewertet und soll bis 2025 auf 19.527,86 Millionen USD anwachsen. Bis 2035 wird ein Volumen von 81.694,34 Millionen USD erwartet, bei einer jährlichen Wachstumsrate (CAGR) von 15,32 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Europa 2025 |

USD 19.527,86 Millionen |

| Markt für Colocation-Rechenzentren in Europa, CAGR |

15,32% |

| Marktgröße für Colocation-Rechenzentren in Europa 2035 |

USD 81.694,34 Millionen |

Der Markt expandiert rasant aufgrund der starken Technologieakzeptanz, wachsender Cloud-Integration und strategischer Investitionen in fortschrittliche digitale Infrastrukturen. Unternehmen wechseln zu skalierbaren Colocation-Einrichtungen, um die betriebliche Flexibilität, Sicherheit und Netzwerkleistung zu verbessern. Innovationen in energieeffizienten Systemen und Edge-Deployments stärken das Ökosystem. Es spielt eine strategische Rolle für Investoren und Unternehmen, die stabile, langfristige Chancen im Zusammenhang mit der digitalen Transformation suchen.

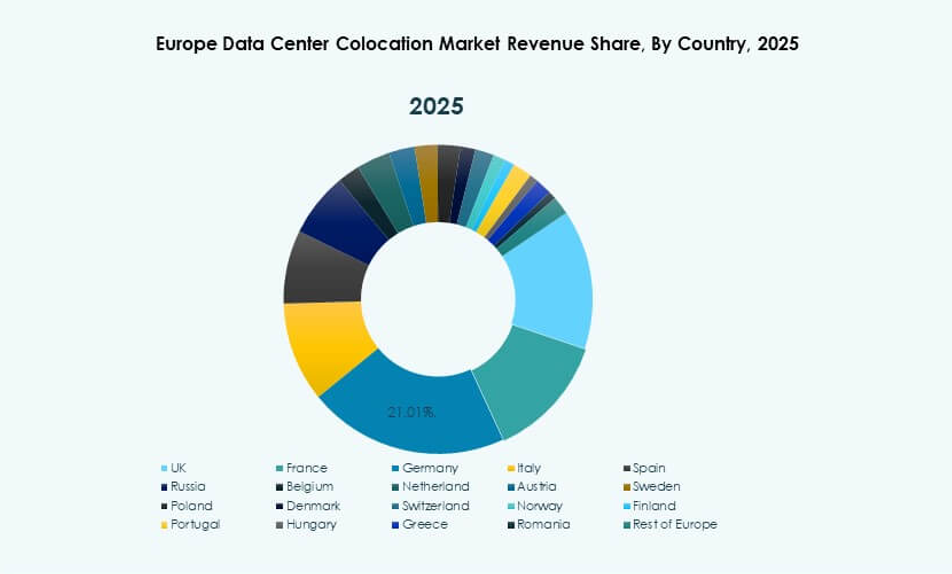

Westeuropa führt diesen Markt an, unterstützt durch fortschrittliche digitale Infrastrukturen und starke regulatorische Rahmenbedingungen. Deutschland, die Niederlande, Frankreich und das Vereinigte Königreich fungieren als wichtige Knotenpunkte, angetrieben durch Hyperscale-Aktivitäten. Mittel- und Osteuropa sind aufstrebende Wachstumsregionen aufgrund verbesserter Konnektivität und Kostenvorteilen, die neue Investitionen in Colocation-Kapazitäten anziehen.

Markttreiber

Steigende Akzeptanz fortschrittlicher digitaler Infrastrukturen zur Unterstützung wachsender IT-Bedürfnisse von Unternehmen

Der Markt für Colocation-Rechenzentren in Europa gewinnt an Dynamik durch die rasante digitale Transformation und verstärktes IT-Outsourcing. Unternehmen konzentrieren sich auf Kosteneffizienz, Sicherheit und Hochgeschwindigkeitskonnektivität. Es unterstützt datenintensive Operationen durch skalierbare, zuverlässige und energieeffiziente Infrastrukturen. Die Nachfrage nach Colocation-Einrichtungen wächst aufgrund der steigenden Cloud-Akzeptanz und hybrider IT-Strategien. Unternehmen bevorzugen Colocation gegenüber traditionellen On-Premise-Setups, um Betriebskosten zu senken und Flexibilität zu erhöhen. Technologische Fortschritte wie KI und Edge-Computing verbessern die Effizienz und Leistung von Rechenzentren. Investoren sehen diesen Sektor als stabile, renditestarke Gelegenheit. Der Markt spielt eine entscheidende Rolle bei der Ermöglichung nachhaltiger und widerstandsfähiger digitaler Ökosysteme.

- Beispielsweise eröffnete Equinix im Februar 2025 sein PA13x-Rechenzentrum in Meudon, Frankreich, mit einer Investition von 350 Millionen €. Die Einrichtung integriert ein Abwärmerückgewinnungssystem zur Versorgung nahegelegener Heiznetze und unterstützt die umfassendere Dekarbonisierungsstrategie des Unternehmens.

Beschleunigte Einführung von Cloud- und Edge-Computing zur Förderung der Infrastruktur-Expansion

Cloud- und Edge-Computing treiben die starke Nachfrage nach fortschrittlichen Colocation-Einrichtungen an. Unternehmen verlassen sich auf hybride Umgebungen, um Skalierbarkeit, Datensicherheit und Compliance auszugleichen. Dies ermöglicht es Unternehmen, Anforderungen an niedrige Latenzzeiten zu erfüllen und komplexe Workloads effizient zu bewältigen. Edge-Bereitstellungen näher an den Endnutzern verbessern die Servicebereitstellung und das Benutzererlebnis. Colocation-Anbieter erweitern ihre Kapazitäten, um Hyperscaler und Unternehmenskunden zu beherbergen. Strategische Partnerschaften mit Cloud-Service-Anbietern stärken die Infrastrukturkapazitäten. Unternehmen gewinnen durch gemeinsame Einrichtungen operative Flexibilität. Dieser Wandel stärkt Europas Position als globales Zentrum für digitale Infrastruktur.

Wachsende strategische Investitionen und Allianzen zur Stärkung der Wettbewerbsposition

Strategische Kapitalzuflüsse treiben die rasche Expansion von großflächigen Colocation-Einrichtungen an. Globale Hyperscaler und Telekommunikationsanbieter investieren stark in carrier-neutrale Infrastrukturen. Dies bietet Unternehmen bessere Konnektivität, Resilienz und Compliance mit regulatorischen Rahmenbedingungen. Fusionen, Übernahmen und Joint Ventures beschleunigen die Netzabdeckung und Servicevielfalt. Diese Investitionen unterstützen auch grüne und energieeffiziente Lösungen. Unternehmen übernehmen innovative Geschäftsmodelle, um sich über mehrere Regionen hinweg auszudehnen. Gestärkte Infrastruktur schafft Möglichkeiten für langfristiges Umsatzwachstum. Investoren profitieren von vorhersehbaren Cashflows und Wertsteigerung der Vermögenswerte in einem wachsenden Markt.

- Zum Beispiel kündigte Colt Data Centre Services die Erweiterung seines Hayes-Campus in West-London an, wobei die erste Phase geplant ist, bis Q3 2025 60 MW IT-Kapazität bereitzustellen. Das Projekt ist darauf ausgelegt, hochdichte und KI-Workloads zu unterstützen und das Hyperscale-Colocation-Footprint des Unternehmens in Großbritannien zu stärken.

Erweiterter Fokus auf Nachhaltigkeit und energieeffiziente Infrastrukturbereitstellung

Umweltvorschriften und steigende Energiekosten drängen Rechenzentrumsbetreiber zu nachhaltigen Praktiken. Betreiber integrieren erneuerbare Energien, Flüssigkeitskühlung und Energiemanagementsysteme, um den CO2-Fußabdruck zu reduzieren. Dies verbessert die Betriebseffizienz und gewährleistet die Einhaltung sich entwickelnder Umweltstandards. Die Nachfrage nach grünen Colocation-Einrichtungen wächst bei globalen Unternehmen. Regierungen und Regulierungsbehörden fördern die Nutzung sauberer Energie, um sich mit den Zielen der CO2-Neutralität in Einklang zu bringen. Dieser Wandel stärkt auch den Unternehmensruf und den Markenwert. Unternehmen sehen nachhaltige Infrastruktur als Schlüsselfaktor für zukünftige Wettbewerbsfähigkeit. Investoren betrachten umweltfreundliche Rechenzentren als wertvolle langfristige Vermögenswerte.

Markttrends

Integration von künstlicher Intelligenz und Automatisierung zur Verbesserung der Betriebseffizienz

KI-gesteuerte Lösungen transformieren den Betrieb von Rechenzentren, indem sie Kühlung, Stromverbrauch und Workload-Management optimieren. Der europäische Markt für Colocation-Rechenzentren übernimmt prädiktive Wartungssysteme, um Ausfallzeiten zu reduzieren und die Leistung der Vermögenswerte zu verbessern. KI-gestützte Überwachungsplattformen ermöglichen es Betreibern, in Echtzeit genauere Entscheidungen zu treffen. Automatisierte Ressourcenallokation gewährleistet hohe Zuverlässigkeit und bessere Kostenkontrolle. Dieser Trend treibt die Effizienz im großen Maßstab voran und reduziert betriebliche Komplexitäten. Unternehmen konzentrieren sich auf intelligentere Infrastruktur, um Wettbewerbsvorteile zu erhalten. KI verbessert auch Strategien zur Energieoptimierung. Automatisierung sorgt für schnellere Bereitstellungszyklen und konsistente Servicequalität.

Verschiebung hin zu modularen und skalierbaren Rechenzentrumsdesigns für schnellere Bereitstellung

Modulare Designs verändern die Bau- und Betriebsstrategien für Colocation-Anbieter. Vorgefertigte Einheiten ermöglichen schnellere Bereitstellung, niedrigere Kosten und flexible Kapazitätserweiterung. Sie unterstützen Unternehmen mit dynamischen Arbeitslasten und saisonalen Nachfragespitzen. Modulare Infrastrukturen verbessern die Betriebszeit, Anpassungsfähigkeit und Energieeffizienz. Betreiber können Dienste skalieren, um den wachsenden Datenanforderungen gerecht zu werden. Dieser Designtrend passt zu den schnellen digitalen Transformationsstrategien von Unternehmen. Anbieter gewinnen durch schnellere Markteinführungsfähigkeiten eine stärkere Wettbewerbsposition. Modulare Ansätze werden zentral für die zukunftssichere Infrastrukturplanung.

Steigende Bereitstellung von Hochleistungs-Racks zur Maximierung der Platzausnutzung

Colocation-Anbieter setzen Hochleistungs-Racks ein, um die wachsende Rechenleistung und den Bedarf an kompakter Infrastruktur zu unterstützen. Der europäische Markt für Data Center Colocation entwickelt sich, um AI- und Hochleistungsrechenlasten zu bewältigen. Hochleistungs-Lösungen reduzieren den Platzbedarf und verbessern die Energieeffizienz. Betreiber integrieren fortschrittliche Kühllösungen, um Leistungsstandards aufrechtzuerhalten. Dieser Trend unterstützt große Unternehmen, die robuste Rechenumgebungen benötigen. Hochleistungs-Bereitstellungen verbessern die betriebliche Skalierbarkeit und Nachhaltigkeit. Anbieter optimieren die Anordnung der Einrichtungen für maximale Effizienz. Diese Upgrades ermöglichen eine bessere Kapazitätsausnutzung und Leistungskonsistenz.

Erweiterung der Interconnection-Ökosysteme zur Unterstützung globaler digitaler Konnektivität

Interconnection-Dienste werden für digitale Unternehmensstrategien immer wichtiger. Colocation-Betreiber verbessern die Ökosystem-Konnektivität mit Netzbetreibern, Cloud-Anbietern und Content Delivery Networks. Dies ermöglicht es Unternehmen, die Latenz zu reduzieren und die Benutzererfahrung zu verbessern. Interconnection-Hubs steigern die Verkehrseffizienz und stärken digitale Lieferketten. Cross-Connect- und Peering-Dienste bieten betriebliche Flexibilität und Widerstandsfähigkeit. Dieses wachsende Netzwerk-Ökosystem unterstützt Echtzeitanwendungen und aufkommende Technologien. Die Erweiterung der vernetzten Einrichtungen positioniert Europa als wichtigen globalen digitalen Hub. Dieser Trend stimmt mit der steigenden Nachfrage von Unternehmen nach integrierter Konnektivität überein.

Marktherausforderungen

Steigender Energieverbrauch und Umweltbelastungen erhöhen die betriebliche Komplexität

Der europäische Markt für Data Center Colocation sieht sich mit steigenden Energieanforderungen konfrontiert, die durch wachsende Datenmengen und Hochleistungs-Bereitstellungen verursacht werden. Energieintensive Operationen belasten die Stromnetze und erhöhen die Betriebskosten für Anbieter. Dies verstärkt auch die Umweltüberwachung und die Einhaltung von Vorschriften. Regulatorische Anforderungen zwingen Betreiber, erneuerbare Energien und effiziente Kühlsysteme zu übernehmen. Der Übergang zu umweltfreundlicheren Infrastrukturen erfordert erhebliche Anfangsinvestitionen. Energiemangel in bestimmten Regionen schafft betriebliche Risiken und begrenzt die Kapazitätserweiterung. Die Balance zwischen Nachhaltigkeitszielen und Rentabilität bleibt eine kritische Herausforderung. Betreiber müssen innovativ sein, um zuverlässige, kosteneffiziente Energielösungen sicherzustellen.

Komplexe regulatorische Compliance und Bedenken zur Datensouveränität beeinflussen Expansionsstrategien

Die sich entwickelnden Datenschutz- und Lokalisierungsgesetze schaffen betriebliche Hindernisse für Colocation-Anbieter. Der europäische Markt für Rechenzentrums-Colocation muss sich an die strengen Anforderungen der DSGVO und nationale Vorschriften anpassen. Dies erschwert Datenfreigabe- und Speicherstrategien über Grenzen hinweg. Unterschiedliche Compliance-Standards in den Regionen erhöhen den Verwaltungsaufwand und die Kosten. Unternehmen stehen vor der Herausforderung, eine konsistente rechtliche Einhaltung sicherzustellen. Diese regulatorische Komplexität verlangsamt die Expansion und beeinträchtigt die Flexibilität. Anbieter benötigen robuste Governance-Rahmenwerke, um Vertrauen und Marktpositionierung zu erhalten. Die Balance zwischen betrieblicher Agilität und rechtlicher Compliance bleibt ein strategisches Anliegen.

Marktchancen

Wachsende Nachfrage nach Hyperscale- und Edge-Bereitstellungen schafft Investitionsmöglichkeiten

Hyperscale- und Edge-Bereitstellungen beschleunigen die Erweiterung der Colocation-Kapazität. Der europäische Markt für Rechenzentrums-Colocation profitiert von der steigenden Cloud-Akzeptanz in Unternehmen und dem Bedarf an Infrastrukturen mit geringer Latenz. Edge-Einrichtungen in der Nähe der Nutzer verbessern Geschwindigkeit und Leistung. Die Hyperscale-Nachfrage von globalen Technologieunternehmen schafft stabile Einnahmequellen. Diese Trends ziehen große Infrastrukturinvestoren an. Anbieter können strategische Standorte nutzen, um die aufkommende Nachfrage zu erfassen. Die Expansion in unterdurchdrungenen Regionen bietet erhebliches Wachstumspotenzial.

Nachhaltigkeitsgetriebene Innovationen schaffen einen Wettbewerbsvorteil für Betreiber

Nachhaltige Infrastrukturlösungen eröffnen neue Investitionsmöglichkeiten. Der europäische Markt für Rechenzentrums-Colocation erlebt einen starken Wandel hin zu erneuerbaren Energien, effizienter Kühlung und zirkulären Designprinzipien. Unternehmen, die grüne Technologien übernehmen, erzielen eine bessere regulatorische Compliance und einen stärkeren Markenwert. Umweltfreundliche Betriebsabläufe sprechen umweltbewusste Unternehmen an. Dieser Wandel erhöht den Anlagenwert und die betriebliche Widerstandsfähigkeit. Grüne Einrichtungen schaffen auch eine wettbewerbsfähige Differenzierung. Betreiber, die Nachhaltigkeit priorisieren, sichern langfristiges Wachstum und das Vertrauen der Investoren.

Marktsegmentierung

Nach Typ

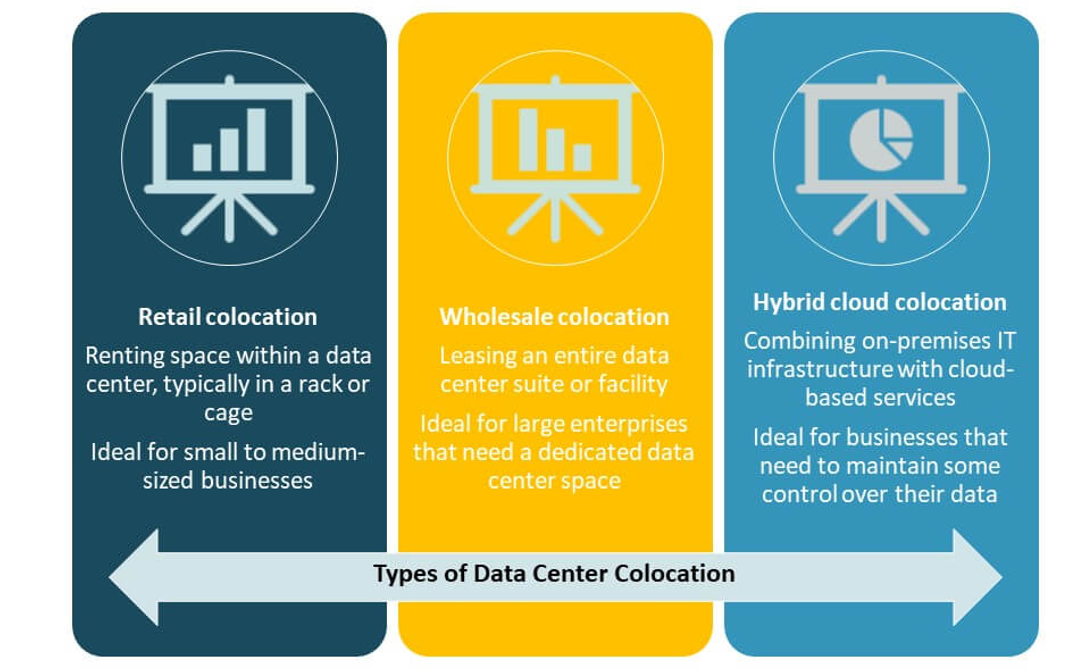

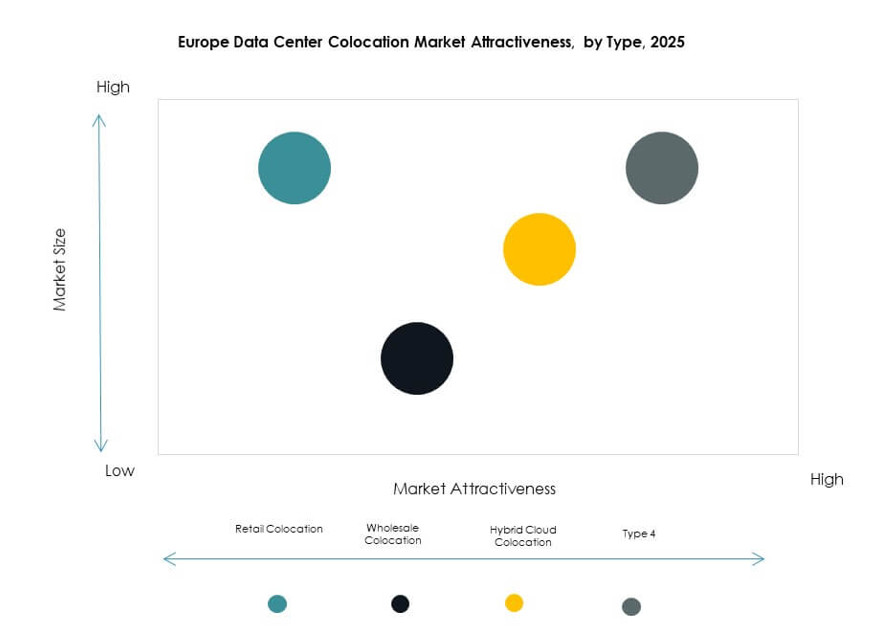

Retail-Colocation dominiert den europäischen Markt für Rechenzentrums-Colocation mit einem bedeutenden Anteil aufgrund seiner Flexibilität und Kosteneffizienz. Unternehmen bevorzugen dieses Modell, um kleinere IT-Footprints zu verwalten, ohne Infrastruktur zu besitzen. Wholesale-Colocation bedient größere Unternehmen, die dedizierten Raum für hohe Arbeitslasten suchen. Hybrid-Cloud-Colocation wächst schnell, unterstützt durch die Nachfrage nach nahtloser Integration zwischen On-Premises- und Cloud-Umgebungen. Retail bleibt das dominierende Modell aufgrund von Skalierbarkeit und geringeren Anfangsinvestitionen.

Nach Tier-Level

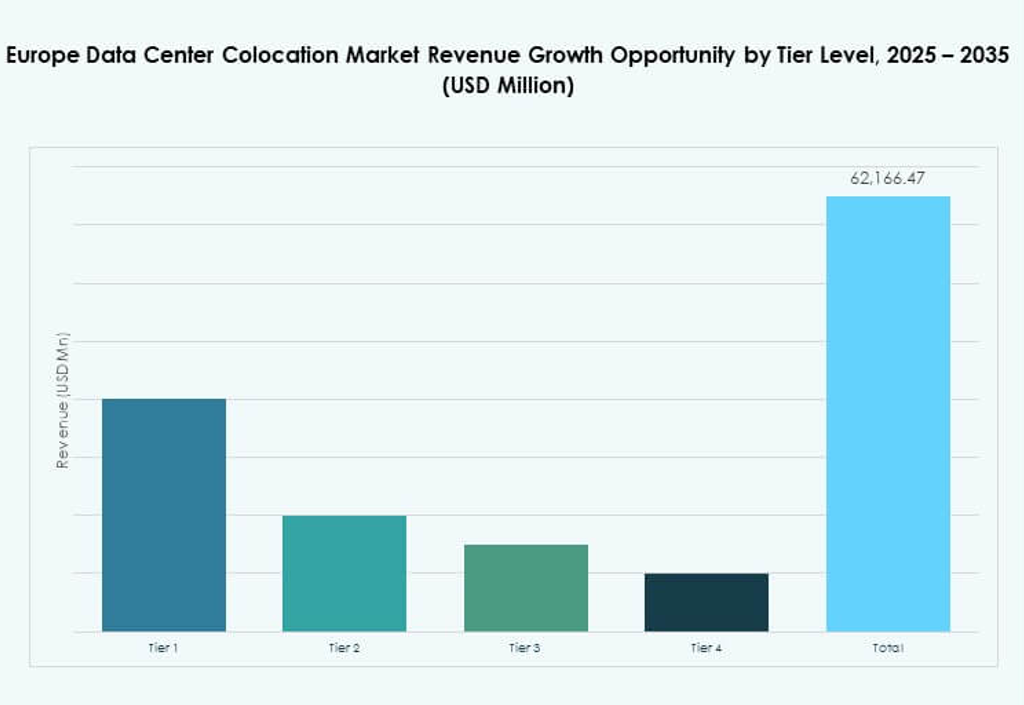

Tier 3 hält den größten Anteil am europäischen Markt für Rechenzentrums-Colocation und bietet hohe Redundanz, Sicherheit und Betriebszeitgarantien. Es unterstützt unternehmenskritische Arbeitslasten mit minimalen Ausfallzeiten. Tier 4 expandiert stetig, da Unternehmen maximale Zuverlässigkeit und betriebliche Exzellenz verlangen. Tier 1 und Tier 2 richten sich an kleinere Organisationen mit geringeren Kritikalitätsstufen. Die starke Nachfrage nach leistungsstarker Infrastruktur macht Tier 3 zur bevorzugten Wahl unter Unternehmenskunden.

Nach Unternehmensgröße

Große Unternehmen dominieren den europäischen Markt für Data Center Colocation aufgrund ihrer hohen Datenverarbeitungsanforderungen und komplexen IT-Bedürfnisse. Diese Organisationen verlassen sich auf Colocation, um bessere Sicherheit, Skalierbarkeit und globale Konnektivität zu erreichen. KMUs übernehmen Colocation-Dienste, um Infrastrukturkosten zu senken und die Effizienz zu verbessern. Große Unternehmen führen weiterhin, unterstützt durch starke Strategien zur digitalen Transformation und globale Expansionsinitiativen.

Nach Endnutzerbranche

Der IT- & Telekommunikationssektor hält den größten Anteil am europäischen Markt für Data Center Colocation, angetrieben durch hohen Datenverkehr und die wachsende Nachfrage nach Hochgeschwindigkeitskonnektivität. BFSI ist ein weiteres wichtiges Segment, das sichere und konforme Infrastrukturen priorisiert. Gesundheitswesen und Medienindustrie erweitern ihre Nutzung, um Telemedizin, Streaming und digitale Inhaltsbereitstellung zu unterstützen. Einzelhandel und andere Branchen übernehmen Colocation, um Betriebskosten zu optimieren. IT & Telekommunikation bleibt die dominierende Branche aufgrund ihrer Datenintensität.

Regionale Einblicke

Westeuropa führt den Markt mit starker digitaler Infrastruktur und Investitionen an

Westeuropa führt den europäischen Markt für Data Center Colocation mit einem 43% Anteil an, unterstützt durch fortschrittliche digitale Infrastruktur, hohe Konnektivität und starke regulatorische Rahmenbedingungen. Deutschland, die Niederlande, Frankreich und das Vereinigte Königreich fungieren als wichtige Zentren für Hyperscaler und Unternehmen. Diese Länder bieten eine stabile Energieversorgung, fortschrittliche Interconnection-Ökosysteme und strategische Standorte. Starke Investitionen in Nachhaltigkeit und Technologieanpassung verstärken ihre Führungsrolle. Westeuropa zieht sowohl globale Betreiber als auch Investoren an, die zuverlässige Wachstumschancen suchen.

Nordeuropa und Südeuropa entwickeln sich zu strategischen Wachstumsregionen

Nordeuropa und Südeuropa zusammen machen einen 34% Marktanteil aus, unterstützt durch wachsende Unternehmensnachfrage und erweiterte Netzwerkkonnektivität. Länder wie Dänemark, Schweden, Spanien und Italien verzeichnen eine erhöhte Entwicklung von Rechenzentren aufgrund günstiger Klimabedingungen und der Verfügbarkeit erneuerbarer Energien. Die Region profitiert von staatlichen Anreizen für die Nutzung nachhaltiger Energie. Strategische Küstenstandorte verbessern die internationale Konnektivität. Aufstrebende Zentren in diesen Regionen ziehen Hyperscale-Investitionen und neue Colocation-Anbieter an.

- Zum Beispiel kündigte STACK Infrastructure einen neuen Rechenzentrumscampus in Høje-Taastrup, westlich von Kopenhagen, an. Der Standort ist für eine Kapazität von bis zu 100 MW ausgelegt, mit gesicherter erneuerbarer Energie und verfügt über Systeme zur Wassereinsparung und Abwärmerückgewinnung zur Unterstützung der Fernwärme. Das Projekt spiegelt Dänemarks Fokus auf nachhaltige digitale Infrastruktur wider.

Zentral- und Osteuropa zeigen starkes Potenzial für Kapazitätserweiterung

Zentral- und Osteuropa halten einen 23% Anteil am europäischen Markt für Data Center Colocation. Polen, Tschechien und Ungarn entwickeln sich zu wettbewerbsfähigen Standorten aufgrund von Kostenvorteilen und verbesserter Infrastruktur. Niedrigere Betriebskosten und wachsende Cloud-Nutzung fördern Investitionen in diesen Märkten. Regierungen unterstützen den Ausbau digitaler Infrastrukturen durch günstige politische Maßnahmen. Die strategische Positionierung zwischen Westeuropa und Asien erhöht die regionale Bedeutung. Diese Region bietet bedeutende Chancen für Investoren, die ungenutzte Colocation-Kapazitäten anvisieren.

- Zum Beispiel bietet die EdgeConneX-Anlage WAW02 in Warschau 12,3 MW N+1, skalierbar auf 31,5 MW, und wurde 2022 als Hyperscale-, Carrier-neutrales, Tier-3-Design-Rechenzentrum gestartet, das die Cloud- und Inhaltsinfrastrukturbedürfnisse in Polen bedient.

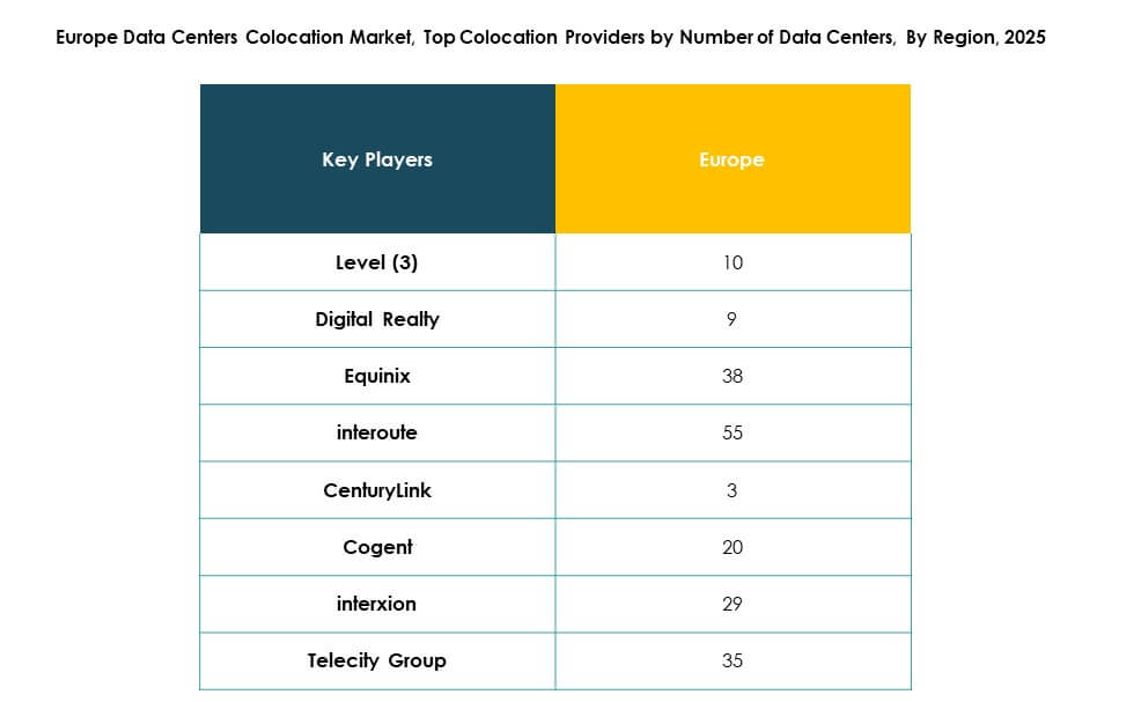

Wettbewerbseinblicke:

- Virtus Data Centres

- Global Switch Holdings Limited

- Scaleway

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI Corporation)

- Zayo Group, LLC

Der Markt für Colocation-Rechenzentren in Europa ist durch starken Wettbewerb zwischen globalen und regionalen Akteuren gekennzeichnet. Er zeichnet sich durch kontinuierliche Kapazitätserweiterung, strategische Partnerschaften und erhöhte Investitionen in nachhaltige Infrastrukturen aus. Führende Unternehmen bauen Hyperscale-Einrichtungen, um der steigenden Nachfrage von Unternehmen und Cloud gerecht zu werden. Betreiber konzentrieren sich auf Interconnection-Ökosysteme und fortschrittliche Kühlsysteme, um die Leistung zu verbessern und Kosten zu senken. Fusionen und Übernahmen stärken die Marktposition und erweitern die geografische Reichweite. Nachhaltigkeitsverpflichtungen prägen langfristige Differenzierungsstrategien. Hohe Betriebssicherheit, geringe Latenz und starke regulatorische Compliance unterstützen Wettbewerbsvorteile. Diese Dynamiken schaffen ein Umfeld, in dem Innovation und Skalierbarkeit die Führung vorantreiben.

Aktuelle Entwicklungen:

- Im Oktober 2025 begann QTS mit der Standortvorbereitung für ein neues 13 Milliarden Dollar teures Rechenzentrum in Northumberland, Großbritannien. Die Anlage soll bei Fertigstellung auf 720 MW anwachsen und gehört damit zu den größten Colocation-Entwicklungen in Europa, die skalierbare Serviceangebote für große Unternehmen und Hyperscaler anstreben.

- Im September 2025 gaben EdgeMode und SUB1 eine strategische Partnerschaft bekannt, die darauf abzielt, Colocation-Projekte für Rechenzentren in ganz Europa zu beschleunigen. Die Zusammenarbeit soll die Expertise beider Unternehmen nutzen, um fortschrittliche Einrichtungen zu errichten, die KI- und Hochleistungs-Workloads unterstützen, mit einem anfänglichen Fokus auf große städtische Märkte in Großbritannien und Deutschland.

- Im August 2025 startete die Goodman Group (mit Sitz in Sydney) eine europäische Rechenzentrumspartnerschaft zur Entwicklung neuer Colocation-Einrichtungen in mehreren Hauptstädten. Diese Initiative soll der steigenden Nachfrage von Hyperscalern und Cloud-Service-Anbietern gerecht werden, wobei der Bau an strategischen Standorten in London, Frankfurt und Amsterdam geplant ist.

- Im Februar 2025 enthüllte Virtus Data Centres Pläne zur Eröffnung seiner ersten Anlage in Mailand, Italien, und markiert damit die Expansion in einen dritten europäischen Markt neben Großbritannien und Deutschland. Die Entwicklung dieses neuen Standorts soll im zweiten Quartal 2025 beginnen, um der steigenden Nachfrage nach digitaler Infrastruktur in Kontinentaleuropa gerecht zu werden.