Zusammenfassung:

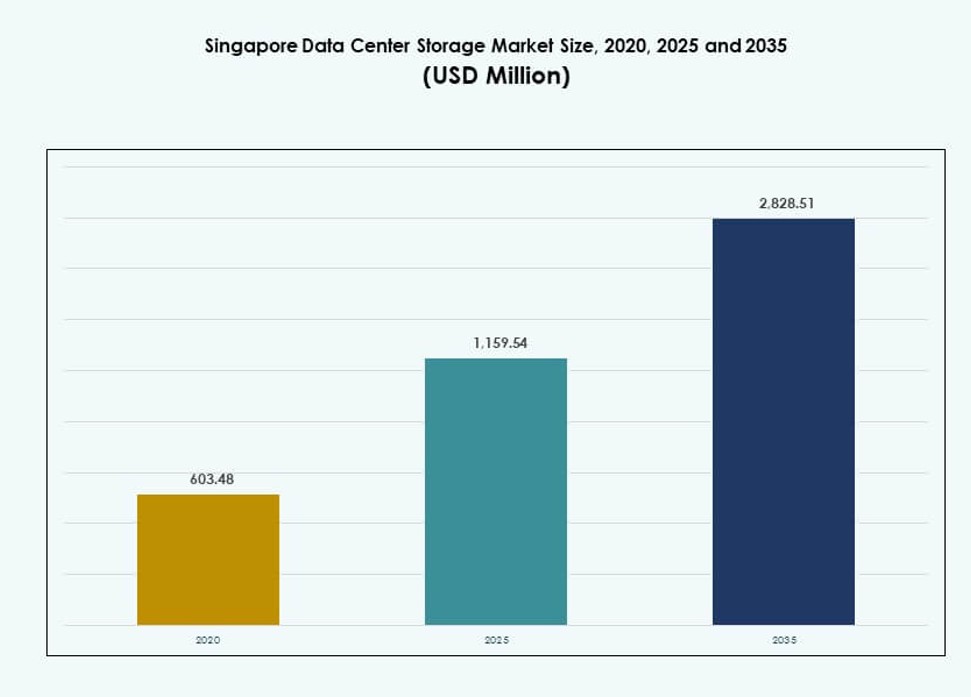

Der Markt für Datenspeicherzentren in Singapur wurde 2020 auf 603,48 Millionen USD geschätzt und soll bis 2025 auf 1.159,54 Millionen USD und bis 2035 auf 2.828,51 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,23% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Singapur 2025 |

USD 1.159,54 Millionen |

| Markt für Datenspeicherzentren in Singapur, CAGR |

9,23% |

| Marktgröße für Datenspeicherzentren in Singapur 2035 |

USD 2.828,51 Millionen |

Der Markt expandiert schnell aufgrund der beschleunigten Einführung von KI-Workloads, hybriden Cloud-Modellen und softwaredefinierten Speichersystemen. Regierungsvorgaben und Modernisierungsinitiativen von Unternehmen treiben Innovationen in der Dateninfrastruktur voran. Akteure investieren in Flash-Speicher, NVMe-Architekturen und skalierbare Plattformen, um die wachsende Nachfrage zu unterstützen. Der Trend zu leistungsorientiertem Speicherdesign und regulatorischer Compliance fördert Investitionen in intelligente, effiziente Lösungen. Für Unternehmen und Investoren bietet Singapur ein digital reifes, politisch stabiles Umfeld mit hohen Renditen auf Speicherinfrastrukturen.

Zentral-Singapur führt den Markt an, unterstützt von Hyperscale-Betreibern, Colocation-Hubs und Finanzdatenzonen. West-Singapur entwickelt sich mit Industrie- und Edge-Speicherprojekten, die mit intelligenter Logistik und IoT verbunden sind. Nördliche und östliche Zonen unterstützen Backup- und Sekundäreinsätze mit kleineren Einrichtungen. Die robuste Konnektivität und regulatorische Klarheit des Landes positionieren es als dominantes Speicherzentrum in Südostasien. Umgebende Länder verlassen sich auf Singapurs Infrastruktur für latenzarmen, konformen Speicherzugriff.

Marktdynamik:

Hoher Regierungsfokus auf digitale Wirtschaft und Cloud-First-Initiativen

Das Smart Nation-Programm Singapurs fördert die weit verbreitete digitale Einführung in allen Sektoren. Regierungsvorgaben zu Cloud-First-Strategien erhöhen die Nachfrage nach sicherer, konformer Speicherinfrastruktur. Arbeitslasten im öffentlichen Sektor migrieren in souveräne Cloud-Umgebungen. Investitionen in KI, IoT und 5G treiben weiterhin die großflächige Datengenerierung an. Dies veranlasst Unternehmen, skalierbare und redundante Speicherplattformen zu übernehmen. Der Markt für Datenspeicherzentren in Singapur unterstützt die Echtzeitverarbeitung in öffentlichen Diensten, Finanzen und Logistik. Er profitiert auch von der regulatorischen Ausrichtung an globalen Datenschutzstandards. Diese Veränderungen machen das Land zu einem Testfeld für fortschrittliche Speichersysteme. Unternehmen und Investoren sehen Singapur als Sprungbrett für regionales Wachstum.

- Zum Beispiel hostet die GovTech-Plattform Government on Commercial Cloud (GCC) „derzeit über 600 digitale Regierungsdienste“, darunter MyCareersFuture und den Student Learning Space des Bildungsministeriums, was das Ausmaß der cloudbasierten Workloads und Speicherlösungen unter Singapurs Smart Nation- und Cloud-First-Agenda unterstreicht.

Erweiterung von KI und Hochleistungs-Workloads treibt Speicherinnovation voran

Die Beschleunigung von KI-basierten Anwendungen verändert die Architektur von Speichersystemen. Das Training von Modellen für Sprachverarbeitung, autonome Systeme und Überwachung erfordert Hochdurchsatzspeicher mit niedriger Latenz. Unternehmen wechseln von traditionellen HDDs zu Flash und NVMe, um den Anforderungen der KI gerecht zu werden. Rechenzentren optimieren die Infrastruktur für GPU-basierte Systeme und Parallelverarbeitung. Der Singapurer Markt für Rechenzentrumspeicher passt sich an, indem er intelligente Tiering- und Speicherorchestrierungstools integriert. Dieser Wandel verbessert sowohl die Leistung als auch die Kosteneffizienz. Er ermöglicht auch Anwendungsfälle wie prädiktive Analysen und Smart-City-Implementierungen. Investoren zielen auf hyperskalierbare Speicherplattformen mit starken Betriebszeit-SLAs und umweltfreundlichen Compliance-Funktionen ab.

- Zum Beispiel haben NVIDIA und Singtel angekündigt, dass das KI-Rechenzentrum von Singtel in Tuas im Rahmen einer souveränen KI-Initiative von NVIDIA H100 Tensor Core GPUs betrieben wird, was eine Hochleistungs-KI-Trainings- und Inferenzinfrastruktur ermöglicht, die GPU-beschleunigte Workloads für Unternehmen in Singapur und der weiteren Region unterstützt.

Steigende Cloud- und Hybrid-Speicherakzeptanz in Finanz- und Technologiebranchen

Finanzdienstleister, Fintech-Startups und Health-Tech-Unternehmen übernehmen hybride und Cloud-Speichermodelle. Diese Sektoren benötigen sowohl Datenlokalität als auch Skalierbarkeit, um Compliance und Transaktionsvolumen zu verwalten. Anbieter liefern On-Premises-Gateways in Kombination mit cloudbasiertem Objekt- und Blockspeicher. Diese Mischung ermöglicht Backup, Notfallwiederherstellung und grenzüberschreitenden Zugriff bei gleichzeitiger Kontrolle der Latenz. Der Singapurer Markt für Rechenzentrumspeicher spiegelt diesen Trend wider, indem er eine steigende Nachfrage nach hybriden Architekturen verzeichnet. Hardware-unabhängige Softwareplattformen helfen Kunden weiter, zwischen Anbietern zu wechseln. Unternehmen gewinnen Flexibilität, während sie die Datenrichtlinien von MAS und PDPA einhalten. Der Speichermarkt wird integraler Bestandteil der finanziellen Resilienz und Innovationszyklen.

Edge Computing und 5G treiben die Nachfrage nach dezentraler Speicherarchitektur an

Intelligente Infrastruktureinsätze schaffen eine massive Nachfrage nach Echtzeitanalysen. Edge-Computing-Umgebungen benötigen lokalisierte Speicherknoten, um die Reaktionszeiten zu verkürzen. 5G-Einführungen erweitern die Abdeckung für Anwendungen wie autonomen Transport und industrielle Automatisierung. Diese erfordern verteilte Speicher, die Spitzen von hochvolumigen Daten bewältigen können. Der Singapurer Markt für Rechenzentrumspeicher unterstützt diesen Wandel mit der Integration von Mikro-Rechenzentren. Betreiber setzen Edge-Speicher näher an IoT-Endpunkten und intelligenten Gebäuden ein. KI-basierte Speicherverwaltung verbessert die Fehlertoleranz und Leistung am Edge. Diese Entwicklungen ziehen Ökosystempartner an, die nächste Generation digitaler Dienste in ganz Südostasien aufbauen.

Markttrends

Aufstieg von Flüssigkeitskühlung und verdichteten Racks zur Verbesserung der Effizienz von Speichersystemen

Singapurs Energieengpässe und Landknappheit treiben Innovationen im Hardware-Design voran. Speichersysteme werden in hochdichte Server-Racks integriert, die mit Flüssigkeitskühlung optimiert sind. Dies unterstützt wachsende Leistungsanforderungen auf Rack-Ebene, ohne die thermischen Grenzen zu überschreiten. Kühlungsinnovationen senken die Betriebskosten und die Umweltbelastung. Der Singapurer Markt für Datenspeicherzentren übernimmt Flüssigkeitskühlung bei speicherintensiven Arbeitslasten. Hochkapazitäts-SSDs und parallele Zugriff-Dateisysteme sind in diese dichten Architekturen eingebettet. Betreiber verfolgen Rechenzentrumsdesign-Standards, die mit Nachhaltigkeitszielen übereinstimmen. Diese Setups erhöhen die Auslastung auf Rack-Ebene und reduzieren den Immobilienbedarf. Der Trend steht im Einklang mit Singapurs grünen Datenambitionen.

Integration von KI für vorausschauende Speicherwartung und Arbeitslastoptimierung

Betreiber nutzen zunehmend KI-basierte Tools, um Speicherlebenszyklen zu überwachen und zu verwalten. Diese Tools sagen Hardwareausfälle voraus, optimieren die Tiering-Strategie und reduzieren Redundanzen. Speicherlösungen integrieren Telemetriesysteme für Echtzeit-Leistungsdiagnosen. Der Singapurer Markt für Datenspeicherzentren sieht KI-gesteuerte Orchestrierung über Objekt- und Dateispeicherarrays. Unternehmen profitieren von reduzierten Ausfallzeiten und verbesserter Systemeffizienz. Vorausschauende Modelle helfen auch bei der Optimierung der Kapazitätsplanung. Der Trend unterstützt proaktive IT-Governance und eine bessere Kapitalrendite. In Speicher-Software eingebettete KI-Funktionen verbessern die Entscheidungsfindung für CIOs und Infrastrukturverantwortliche.

Aufkommen von Sovereign Cloud und Zero-Trust-Modellen beeinflusst Speicherdesign

Singapur betont die Datensouveränität, um kritische Infrastrukturen und Bürgerinformationen zu schützen. Speichersysteme entsprechen zunehmend Zero-Trust-Sicherheitsrahmenwerken und lokalen Aufenthaltsanforderungen. Verschlüsselung im Ruhezustand, Zugriffsegmentierung und Protokollierung werden zu Standardfunktionen. Der Singapurer Markt für Datenspeicherzentren passt sich diesen Änderungen durch Design-Level-Politikintegration an. Speicheranbieter bieten Sovereign-Cloud-Lösungen an, die in Hyperscale-Frameworks eingebettet sind. Regierung und regulierte Sektoren priorisieren solche Modelle für das Hosting von Arbeitslasten. Diese Veränderungen definieren die Kriterien für die Anbieterauswahl neu und schaffen Nachfrage nach Speicherpolitik-Anpassungen.

Verschiebung zu verbrauchsabhängigen und softwaredefinierten Speicher-Modellen

Kunden verlangen Flexibilität bei der Bezahlung von Speicherkapazität und Leistung. Verbrauchsabhängige Modelle bieten vorhersehbare Kosten, die an Nutzungsmuster angepasst sind. Softwaredefinierte Speicherplattformen entkoppeln Software von proprietärer Hardware. Der Singapurer Markt für Datenspeicherzentren reagiert, indem er das Angebot an softwaredefinierten und abonnementsbasierten Modellen erweitert. Kunden profitieren von Skalierbarkeit ohne CAPEX-intensive Verpflichtungen. Multi-Cloud-Umgebungen integrieren sich leicht mit API-gesteuerten Speicherebenen. Dieser Trend unterstützt digital-native Unternehmen, die Kostenkontrolle und operative Agilität suchen. Er senkt auch das Risiko von Anbieterabhängigkeiten und verbessert Resilienzstrategien.

Marktherausforderungen

Begrenzte Landverfügbarkeit und Energieengpässe schränken physische Expansion ein

Singapurs begrenzte Landfläche schränkt die Möglichkeit ein, neue großflächige Rechenzentren zu bauen. Die Regierung verhängt Moratorien und grüne Baustandards, um den Platz- und Energieverbrauch zu steuern. Betreiber müssen innerhalb strenger Effizienzgrenzen innovativ sein. Der Markt für Datenspeicherzentren in Singapur steht vor Herausforderungen bei der Hinzufügung speicherintensiver Infrastrukturen. Diese Herausforderung erhöht die Nachfrage nach hochdichten Speicherformaten wie All-Flash und NVMe. Kühlungsbeschränkungen beeinflussen zusätzlich, wie Speicherarrays eingesetzt werden können. Es wird schwieriger für ältere Hardware, die aktuellen Nachhaltigkeitsstandards zu erfüllen. Investoren müssen Skalierungspläne gegen kapazitätsbedingte Begrenzungen auf Standortebene und Stromquoten abwägen.

Fachkräftemangel und regulatorische Komplexität verlangsamen die Integration fortschrittlicher Speicherlösungen

Obwohl Singapur in der Klarheit der Politik hervorragend ist, unterhält es auch strenge Compliance-Regime. Unternehmen, die Finanz- oder Gesundheitsdaten verwalten, müssen die PDPA, MAS und sektorale Rahmenwerke einhalten. Diese fügen hybride und grenzüberschreitende Speicherbereitstellungen Komplexität hinzu. Der Markt für Datenspeicherzentren in Singapur muss sicherstellen, dass Speicher-Konfigurationen multi-jurisdiktionale Standards erfüllen. Gleichzeitig gibt es einen Mangel an Fachleuten, die in moderner Speicherarchitektur, DevOps und Speichersicherheit ausgebildet sind. Die Qualifikationslücke verzögert Innovationszyklen und erhöht die Abhängigkeit von Anbietern. Hohe Arbeitskosten verkomplizieren zusätzlich die Betriebsbudgets für kleinere Rechenzentrumsbetreiber.

Marktchancen

KI-Workloads und Multicloud-Umgebungen schaffen Raum für Speicherinnovationen

Singapurs KI- und Analytik-Ökosystem treibt die Nachfrage nach Echtzeit-, Hochgeschwindigkeits-Speicherinfrastruktur an. Cloud-native Unternehmen übernehmen NVMe over Fabrics und intelligente Caching-Systeme. Der Markt für Datenspeicherzentren in Singapur kann diesen Wandel nutzen, indem er leistungsoptimierte Speicher-Stacks integriert. Chancen liegen in anbieterneutralen Orchestrierungswerkzeugen und latenzarmen Datenebenen. Diese ermöglichen datenschwere Dienste wie Fintech-Analysen, Genomik und intelligente Mobilität.

Nachhaltigkeitsgetriebene Upgrades eröffnen den Markt für Speicherlösungen der nächsten Generation

Grüne Vorgaben veranlassen den Austausch von Altspeichern durch energieeffiziente Plattformen. Betreiber suchen nach SSD-basierten, stromsparenden Lösungen mit intelligenter Kühlung und Recycling-Funktionen. Der Markt für Datenspeicherzentren in Singapur eröffnet Chancen für Anbieter, die hochdichte, umweltfreundliche Speicherlösungen anbieten. Zertifizierungen wie das BCA Green Mark schaffen einen Vorteil für Speicherlieferanten, die ESG-Ziele unterstützen.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher bleibt für Archivierungs- und Backup-Anwendungsfälle relevant, aber All-Flash-Speicher dominiert in leistungsrelevanten Umgebungen. All-Flash-Speicher führt den Markt für Datenspeicherzentren in Singapur aufgrund von Geschwindigkeit und Energieeffizienz an. Hybrid-Speicher gewinnt in gemischten Arbeitslastumgebungen an Bedeutung, die sowohl Kapazität als auch Leistung benötigen. Neue Formate wie objektbasierter und NVMe-gestufter Speicher gestalten Architekturstrategien neu. Unternehmen wählen basierend auf Leistungs-, Latenz- und Energiemetriken aus.

Nach Speicherbereitstellung

Netzwerkgebundene Speicher (NAS) Systeme dominieren aufgrund der einfachen Skalierbarkeit und des gemeinsamen Zugriffs über Unternehmensnetzwerke. Storage Area Network (SAN) Systeme folgen dicht dahinter für Hochleistungs-Blockspeicheranforderungen in virtualisierten Umgebungen. Direkt angeschlossene Speicher (DAS) werden weiterhin für kleinere Anwendungen und Edge-Standorte genutzt. Im Singapurer Markt für Rechenzentrumsspeicher führt NAS bei der Einführung durch cloud-native und digitale Dienstleistungsunternehmen. Hybride Bereitstellungsmodelle, die NAS und SAN kombinieren, sind ebenfalls im Aufschwung.

Nach Komponente

Hardware hält weiterhin einen größeren Marktanteil aufgrund der grundlegenden Rolle von physischen Laufwerken, Gehäusen und Racks. Software wächst jedoch schneller aufgrund des Anstiegs von Virtualisierung, Orchestrierung und KI-basierten Speicherverwaltungstools. Im Singapurer Markt für Rechenzentrumsspeicher beschleunigt sich die Softwareeinführung unter Cloud-Anbietern und Hyperscalern. Softwaredefinierter Speicher treibt Innovationen voran, indem er die Steuerungslogik von der physischen Infrastruktur trennt.

Nach Medium

Solid-State-Laufwerke (SSD) dominieren den Markt aufgrund höherer Geschwindigkeit, geringerer Latenz und Energieeffizienz. Festplattenlaufwerke (HDD) behaupten sich weiterhin in Szenarien mit Massenarchivierung und kostengünstigen Backups. Bandspeicher behält eine Nische für die langfristige Aufbewahrung in compliance-sensitiven Anwendungen. Der Singapurer Markt für Rechenzentrumsspeicher sieht SSDs als Standardwahl für leistungsorientierte Bereitstellungen. Ihre Einführung wird durch fallende Preise und wachsende NVMe-Integration gefördert.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt den Markt an, angetrieben durch hybride Arbeitsweisen, Anwendungsmodernisierung und reduzierte CAPEX. On-Premises-Modelle bestehen in Sektoren, die strikte Datenkontrolle benötigen, wie BFSI und Gesundheitswesen. Hybride Modelle werden bevorzugt, um Sicherheit, Kosten und Skalierbarkeit auszugleichen. Der Singapurer Markt für Rechenzentrumsspeicher sieht einen Anstieg der hybriden Bereitstellung bei KMUs und multinationalen Unternehmen. Anbieter-Ökosysteme unterstützen nahtlose Übergänge zwischen On-Prem und öffentlicher Cloud.

Nach Anwendung

IT und Telekommunikation dominieren die Nachfrage aufgrund hoher Datenübertragungsanforderungen und Content-Delivery-Services. BFSI folgt mit starker Nachfrage nach sicherer, konformer und latenzarmer Speicherinfrastruktur. Regierung und Gesundheitswesen wechseln zunehmend zu Cloud-Speicher für digitale Dienste und Gesundheitsdatenintegration. Im Singapurer Markt für Rechenzentrumsspeicher treiben IT- und Telekommunikationsunternehmen Innovationen in Architektur und Skalierung voran. Anwendungsspezifische Speicherkonfigurationen verbessern den ROI über alle Branchen hinweg.

Regionale Einblicke

Zentrales Singapur führt mit über 55% Marktanteil aufgrund der Konzentration digitaler Hubs

Die Regionen Downtown Core und One-North dominieren die Speichernachfrage. Diese Gebiete beherbergen Hyperscale-Einrichtungen, Cloud-Zonen und Fintech-Cluster. Der Singapurer Markt für Rechenzentrumsspeicher konzentriert seine Speicherinfrastruktur um diese Hubs. Hochdichte Immobilien und Glasfaser-Backbone unterstützen latenzarme Dienste. Große Hyperscaler und Colocation-Anbieter sind hier präsent, um Unternehmens- und grenzüberschreitende Bedürfnisse zu erfüllen. Die Nähe zu Unterseekabeln verbessert den internationalen Datenverkehr.

- Zum Beispiel ist die SG1-Anlage von Equinix im Downtown Core eine der netzwerkdichtesten Colocation-Standorte in der Region. Sie bietet Zugang zu wichtigen Internet-Austauschpunkten und ist Teil eines Ökosystems mit über 225 Netzwerkanbietern, was die Konnektivität mit niedriger Latenz und breite Interkonnektivitätsmöglichkeiten fördert.

Westliches Singapur hält 30% Anteil mit industriellen und Edge-Bereitstellungen

Die Regionen Jurong und Tuas entwickeln sich zu sekundären Zonen für die Erweiterung von Rechenzentren. Diese Gebiete bieten erschwinglicheres Land und Unterstützung durch industrielle Zonierung. Der Markt für Rechenzentrumspeicher in Singapur gewinnt Kapazität durch speziell errichtete Standorte in diesen Regionen. Betreiber konzentrieren sich auf Edge-Bereitstellungen für intelligente Fertigung, Hafenlogistik und industrielles IoT. Staatliche Anreize unterstützen die Optimierung der Energieversorgung und die grüne Zertifizierung in dieser Zone.

- Zum Beispiel betreiben die Rechenzentren von Google in Singapur bei einer durchschnittlichen Temperatur von 27°C mit Kühlsystemen, die recyceltes Wasser mehrfach verwenden, was zur vierteljährlichen Energieeffizienz (PUE) beiträgt, die den globalen Flottendurchschnitten entspricht.

Nördliches und östliches Singapur erobern 15% Anteil durch Satelliten- und Backup-Infrastruktur

Tampines und Woodlands beherbergen kleinere Rechenzentren für Redundanz, Backups und Geschäftskontinuität. Diese Zonen spielen eine unterstützende Rolle bei der Speicherreplikation und Failover-Strategien. Der Markt für Rechenzentrumspeicher in Singapur gewährleistet die Dienstkontinuität durch die Ausbalancierung von Arbeitslasten über die Regionen hinweg. Diese Einrichtungen ziehen Kunden aus dem Gesundheitswesen und KMU an, die Compliance und Betriebszeit suchen. Zukünftige Erweiterungen in diesen Zonen konzentrieren sich auf modulare und containerisierte Speichereinheiten.

Wettbewerbseinblicke:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Princeton Digital Group

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

Der Markt für Rechenzentrumspeicher in Singapur zeichnet sich durch intensiven Wettbewerb zwischen inländischen Rechenzentrumsbetreibern und globalen Technologielieferanten aus. Lokale Akteure wie ST Telemedia und Keppel nutzen geografische Vorteile, Landzugang und Nachhaltigkeitsausrichtung. Globale Unternehmen wie Dell, HPE und IBM bieten leistungsstarke, skalierbare Speichersysteme, die in hybride und Cloud-Infrastrukturen integriert sind. Viele Unternehmen bilden Allianzen oder Joint Ventures, um BFSI-, Telekommunikations- und Regierungsarbeitslasten zu bedienen. Die Nachfrage nach NVMe-, SDS- und souveränen Cloud-Lösungen prägt die Produktportfolios. Sie unterstützt sowohl Hyperscale- als auch Edge-Bereitstellungen und treibt Anbieter dazu, in Bezug auf Dichte, Latenz und Energieeffizienz zu innovieren. Der Markt belohnt Agilität, regulatorische Bereitschaft und Service-Level-Garantien.

Neueste Entwicklungen:

- Im April 2025 implementierten PureStorage zusammen mit dem in Singapur ansässigen Technologiedienstleistungsunternehmen NCS ein großes Speicher-Modernisierungsprojekt für ein Ministerium der Regierung von Singapur. Dabei wurden All-Flash-Speichersysteme eingesetzt, die den physischen Speicherplatz des Rechenzentrums des Ministeriums um etwa 94 % reduzierten und gleichzeitig die Leistung von KI-Workloads erhöhten.

- Im März 2025 brachte Kioxia seine LC9-Serie mit 122,88 TB NVMe-SSDs auf den Markt, die für hochkapazitive, leistungsstarke Umgebungen wie KI- und Rechenzentrums-Speicher-Workloads entwickelt wurden, eine Produktlinie, die direkt für Betreiber und Kunden relevant ist.

- Im Februar 2025 veröffentlichte die Infocomm Media Development Authority (IMDA) von Singapur neue Richtlinien zur Beratung über Cloud- und Rechenzentrumsresilienz, die strengere Risikobewertungen und Planungen zur Geschäftskontinuität für Betreiber erfordern. Dies veranlasst Käufer von Rechenzentrums-Speichern in Singapur, resiliente und konforme Speicherarchitekturen und -lösungen zu priorisieren.