Zusammenfassung:

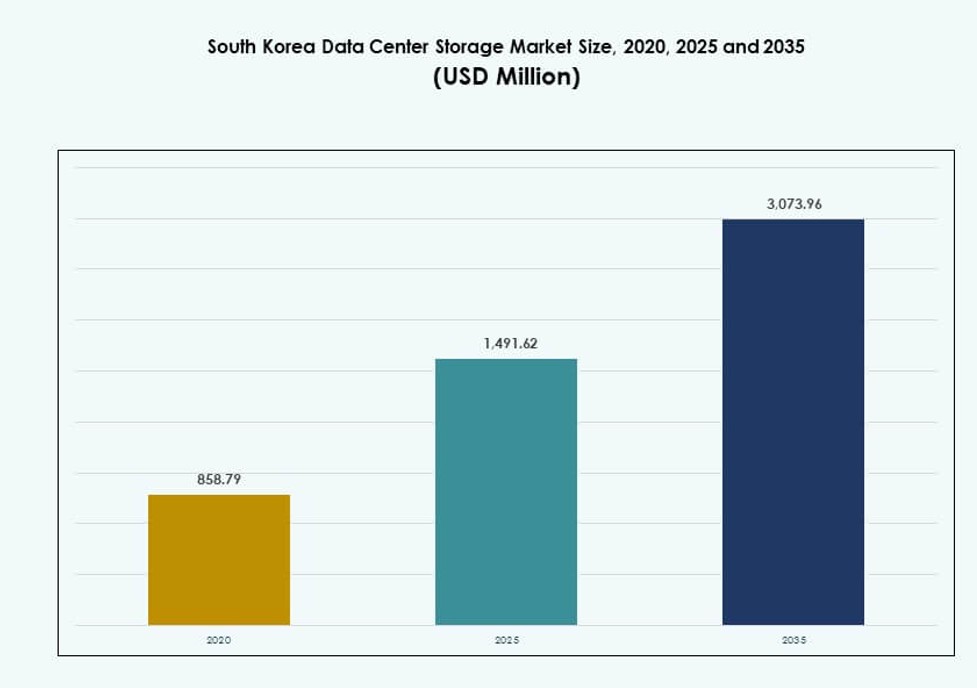

Der Markt für Datenspeicherung in Rechenzentren in Südkorea wurde 2020 mit 858,79 Millionen USD bewertet und soll bis 2025 auf 1.491,62 Millionen USD und bis 2035 auf 3.073,96 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,42 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherung in Rechenzentren in Südkorea 2025 |

USD 1,491.62 Millionen |

| Markt für Datenspeicherung in Rechenzentren in Südkorea, CAGR |

7,42% |

| Marktgröße für Datenspeicherung in Rechenzentren in Südkorea 2035 |

USD 3,073.96 Millionen |

Ein starkes 5G-Infrastruktur, zunehmende KI-Einsätze und der Aufstieg cloud-nativer Anwendungen treiben die Nachfrage nach fortschrittlichen Speichersystemen in Südkorea an. Unternehmen setzen auf Flash-basierte, hybride und softwaredefinierte Speicherlösungen, um Echtzeit-Datenanforderungen zu bewältigen und Latenzzeiten zu reduzieren. Innovationen in NVMe, KI-basierter Orchestrierung und regulatorisch getriebener Datenlokalisierung beeinflussen Kaufentscheidungen. Dieses Umfeld macht den Markt strategisch wertvoll für Hyperscale-Betreiber, Telekommunikationsunternehmen und Technologiedienstleister, die ihre Speicherkapazitäten erweitern und Compliance-Anforderungen erfüllen möchten.

Die Metropolregion Seoul führt den Markt an, bedingt durch hohe Datendichte, Colocation-Kapazität und die Präsenz von Cloud-Regionen. Gyeonggi-do und Incheon entwickeln sich zu alternativen Zonen, unterstützt durch neue verfügbare Flächen und industrielle Nachfrage. Ulsan und Busan verzeichnen Wachstum durch Hyperscale-Erweiterungen und Edge-Deployments für Logistik- und Smart-Port-Operationen. Diese Verteilung spiegelt einen ausgewogenen Trend zwischen Kern- und Regionalzonen für die Entwicklung von Datenspeicherung in Rechenzentren wider.

Marktdynamik:

Markttreiber

Starke digitale Infrastruktur und 5G-Einsatz beschleunigen den Bedarf an Speicherlösungen

Das fortschrittliche Telekommunikationsökosystem Südkoreas unterstützt die Erzeugung von großen Datenmengen. Der weit verbreitete Rollout von 5G beschleunigt Edge-Computing und Echtzeitanalysen. Unternehmen modernisieren ihre Altsysteme, um moderne digitale Dienste zu unterstützen. Diese Transformation treibt die Nachfrage nach leistungsstarken und skalierbaren Speichersystemen an. Anbieter von öffentlichen Cloud-Diensten erweitern ebenfalls ihre Aktivitäten, um wachsende Arbeitslasten zu bewältigen. Die staatliche Unterstützung für die Digitalisierung stärkt die langfristige Infrastrukturentwicklung. Die Einhaltung von Vorschriften zur Datenlokalisierung fördert die lokale Speichererweiterung. Der Markt für Datenspeicherung in Rechenzentren in Südkorea profitiert von diesen abgestimmten Entwicklungen. Er spiegelt eine starke öffentlich-private Koordination beim Aufbau widerstandsfähiger digitaler Rahmenwerke wider.

- Zum Beispiel erreichte Südkorea bis April 2024 eine landesweite 5G-Abdeckung durch SK Telecom, KT und LG Uplus, mit durchschnittlichen Download-Geschwindigkeiten von 1.025,52 Mbps über alle Anbieter im Jahr 2024.

Schnelle Einführung von KI- und Big-Data-Anwendungen treibt Speicherinnovation voran

KI-gesteuerte Analysen und maschinelle Lernsysteme erfordern Speicher mit niedriger Latenz und hohem Durchsatz. Südkoreanische Technologieunternehmen setzen KI-spezifische Infrastrukturen mit Flash-basiertem Speicher in großem Maßstab ein. Unternehmen in den Bereichen Finanzen, E-Commerce und Fertigung erzeugen nun komplexe Datensätze. Diese Datensätze erfordern Echtzeitzugriff und sichere Backups. Innovationen in NVMe-over-Fabrics und KI-gestützten Speicherverwaltungstools verbessern die Betriebseffizienz. Unternehmen integrieren hybride Systeme, um Leistung und Kosten auszugleichen. Neue Workloads verlagern die Speicherarchitektur von zentralisiert zu verteilt. Diese Entwicklung treibt kontinuierliche Investitionen in Hochgeschwindigkeitsspeicher voran. Der südkoreanische Markt für Rechenzentrumsspeicher passt sich schnell an diese rechnerischen Anforderungen an.

Strategische Regierungsinitiativen unterstützen Datensouveränität und lokale Speicheranforderungen

Regulatorische Änderungen drängen Unternehmen dazu, Daten innerhalb nationaler Grenzen zu behalten. Dies schafft eine stetige Nachfrage nach lokalen und vor Ort befindlichen Cloud-Speichern. Initiativen wie das „K-Digital“-Programm fördern die Expansion digitaler Dienste. Finanzielle Subventionen und Landzuteilung für Datenparks unterstützen ausländische und lokale Akteure. Regierungsmandate zur Notfallwiederherstellung stärken die Backup-Infrastruktur. Öffentliche Institutionen wechseln zunehmend zu hybriden Speichern für Compliance und Resilienz. Lokale Regierungen ermöglichen auch Datenzentren für Smart Cities. Der südkoreanische Markt für Rechenzentrumsspeicher spiegelt diese politikgetriebene Expansion wider. Er profitiert von starker digitaler Souveränität und nationalen Sicherheitsbedenken.

- Zum Beispiel wies das Ministerium für Wissenschaft und IKT bis Februar 2024 private 5G-Frequenzen in den Bändern 4,7 GHz und 28 GHz an 56 Standorte über 35 Unternehmen zu, um die digitale Transformation zu unterstützen.

Steigende Unternehmensdigitalisierung und E-Commerce-Wachstum verstärken Speicherinfrastruktur

Unternehmen in Südkorea beschleunigen die digitale Einführung, um wettbewerbsfähig zu bleiben. Sektoren wie BFSI, Gesundheitswesen und Medien verlangen robuste Datenspeichersysteme. Der schnelle Übergang zum E-Commerce erhöht das Volumen unstrukturierter Daten. Benutzerdaten, Videoinhalte und Transaktionen erfordern skalierbare Objektspeichersysteme. SaaS-basierte Plattformen expandieren und treiben den Speicher für cloud-native Anwendungen voran. KMUs investieren in flexible und sichere Speichermodelle. Organisationen bevorzugen modulare Bereitstellungen, um Kosten zu kontrollieren. Der südkoreanische Markt für Rechenzentrumsspeicher verfolgt eng die Unternehmensmodernisierung. Er skaliert weiterhin mit den sich entwickelnden kommerziellen Bedürfnissen.

Markttrends

All-Flash-Arrays und NVMe-Schnittstellen gewinnen in leistungsrelevanten Umgebungen an Boden

Unternehmen suchen nach schnellerem Zugang zu Daten für Analysen und Arbeitslastverarbeitung. All-Flash-Arrays dominieren neue Implementierungen in Finanz- und KI-Anwendungen. NVMe-basierte Architekturen verbessern den Durchsatz und reduzieren die Latenz in Transaktionssystemen. Cloud-Anbieter integrieren NVMe-over-Fabrics für nahtlose Virtualisierung. Traditionelle HDD-Systeme verlieren Anteile in latenzempfindlichen Anwendungen. Die Kosten für Flash pro GB sinken weiter, was eine schnellere Migration fördert. Regierungsrechenzentren setzen Flash ein, um KI- und IoT-Arbeitslasten zu verwalten. Der südkoreanische Markt für Rechenzentrumspeicher zeigt eine klare Tendenz zur Leistungsoptimierung. Er spiegelt den wachsenden Fokus auf missionskritische Betriebszeit und Agilität wider.

Das Wachstum von Colocation- und Hyperscale-Einrichtungen definiert die Speicheranforderungen neu

Die steigende Cloud-Akzeptanz treibt den Ausbau von Hyperscale-Einrichtungen in Seoul und den umliegenden Gebieten an. Colocation-Anbieter bieten Storage-as-a-Service, das auf hybride Arbeitslasten zugeschnitten ist. Anforderungen an die Cross-Connectivity treiben einheitliche Speicherlösungen für diverse Mieter voran. KI-, Edge- und Gaming-Arbeitslasten beeinflussen die Speicher-Konfiguration in Hyperscale-Standorten. DCIM-Tools integrieren jetzt das Management von Speicherressourcen. Betreiber investieren in energieeffiziente und skalierbare Speichermodule. Hochdichte Speicher werden entscheidend für die Platzoptimierung. Der südkoreanische Markt für Rechenzentrumspeicher entwickelt sich mit Hyperscale-Architektur. Er unterstützt diversifizierte, softwaredefinierte Speicher-Konfigurationen.

Erhöhter Fokus auf Cybersicherheit treibt sichere Speicherlösungen und Air-Gapped-Systeme voran

Unternehmen betonen den Schutz vor Ransomware und die Einhaltung von Vorschriften. Die Nachfrage nach unveränderlichem Speicher und WORM-Konfigurationen (Write Once Read Many) wächst. Organisationen setzen Air-Gapped- und verschlüsselte Speicherebenen für sensible Daten ein. Finanzinstitute übernehmen Blockchain-basierte Speicherprotokolle für die Prüfbarkeit. Souveräne Cloud-Modelle unterstützen die Einhaltung koreanischer Datenschutzbestimmungen. Sicherheitszertifizierungen für Speicherplattformen gewinnen bei der Beschaffung an Bedeutung. Speicheranbieter bieten gestufte Sicherheitsmodelle, die in Backup-Systeme integriert sind. Der südkoreanische Markt für Rechenzentrumspeicher integriert fortschrittliche Sicherheitsebenen. Er stimmt mit den wachsenden nationalen und branchenspezifischen Compliance-Anforderungen überein.

Die Bereitstellung von Edge-Speichern erweitert sich zur Unterstützung der industriellen und urbanen IoT-Infrastruktur

Smart Cities und Automatisierungsprojekte in Fabriken erzeugen Echtzeitdaten am Edge. Regionale Knoten erfordern Mikro-Rechenzentren mit schnellem lokalen Speicher. Edge-spezifische SSD-Systeme sind jetzt Standard in Logistik- und Industriesektoren. Gesundheits- und Überwachungssysteme übernehmen Edge-Speicher für latenzempfindliche Videos. Telekommunikationsunternehmen arbeiten mit Speicheranbietern zusammen, um verwaltete Edge-Plattformen anzubieten. Neuere Designs priorisieren energieeffiziente und robuste Speichermedien. Echtzeit-Entscheidungsfindung treibt Investitionen in intelligente Caching-Systeme voran. Der südkoreanische Markt für Rechenzentrumspeicher passt sich an Edge-Arbeitslasten an. Er unterstützt verteilte Intelligenz in urbanen und industriellen Zonen.

Marktherausforderungen

Hohe Energiekosten und begrenzte Integration erneuerbarer Energien hemmen die Speichererweiterung

Südkorea sieht sich mit steigenden Energiepreisen und begrenztem Land für die Erzeugung grüner Energie konfrontiert. Rechenzentren sind auf energieintensive Infrastrukturen angewiesen, einschließlich Hochleistungsspeicherarrays. Der Mangel an weit verbreiteter Nutzung erneuerbarer Energien erhöht die Betriebskosten. Dies beeinflusst die TCO für die langfristige Speichererweiterung, insbesondere in städtischen Gebieten. Der Druck zur Einhaltung von ESG-Vorgaben zwingt Betreiber, Kühlung und Effizienz zu verbessern. Einige Unternehmen verzögern Upgrades aufgrund von Nachhaltigkeitszielen. Regionale politische Lücken bestehen bei der Förderung der Integration sauberer Energie in Speicherlösungen. Der südkoreanische Markt für Rechenzentrumsspeicher absorbiert diese kostengetriebenen Herausforderungen. Er muss Wachstum mit Nachhaltigkeit und Energieeinschränkungen in Einklang bringen.

Komplexe regulatorische Umgebung und Landknappheit verzögern neue Speicherprojekte

Die Sicherung von Genehmigungen und Land für neue Speicherstandorte in Seoul bleibt schwierig. Zonengesetze und Umweltgenehmigungen verlangsamen den Ausbau von Hyperscale. Die Einhaltung von Vorschriften erhöht die Komplexität bei der grenzüberschreitenden Speichernutzung. Ausländische Betreiber stehen vor längeren Onboarding-Zeiten für Colocation-Angebote. Kommunale Begrenzungen des Stromverbrauchs beeinflussen die Rack-Dichte und das modulare Speicherdesign. Das Fehlen einer standardisierten Beschaffungspolitik erschwert öffentliche Ausschreibungen. Verzögerungen bei der Glasfaserinfrastruktur außerhalb von Metropolzonen behindern das Wachstum von Edge-Speichern. Der südkoreanische Markt für Rechenzentrumsspeicher muss sich in einem fragmentierten Regulierungsumfeld zurechtfinden. Es erfordert eine mehrstufige Abstimmung für einen schnelleren Infrastrukturausbau.

Marktchancen

Wachsende Investitionen globaler Cloud-Anbieter fördern Speicherinnovation und Lokalisierung

Amazon Web Services, Microsoft Azure und Google Cloud erweitern ihre Präsenz in Korea. Diese Akteure bringen fortschrittliche Speicherlösungen, die auf die Nachfrage nach KI und Analytik abgestimmt sind. Lokale Partnerschaften fördern die Integration koreanischer NLP-Datensätze. Colocation-Unternehmen passen ihre Speicherdienste an globale Compliance-Standards an. Öffentlich-private Zusammenarbeit fördert regionale Datenverfügbarkeitszonen. Der südkoreanische Markt für Rechenzentrumsspeicher profitiert von lokalisierter Innovation. Er spiegelt globale Investitionen und einheimische Technologie-Synergien wider.

Steigende KI- und Quantenforschung eröffnet Türen für spezialisierte Speicherinfrastruktur

Vom Staat finanzierte Forschungszentren treiben die Entwicklung von Quanten- und neuromorpher Datenverarbeitung voran. Diese Programme erfordern neue Formen von ultra-niedriger Latenz und hochresilientem Speicher. Startups innovieren im Bereich KI-Trainingsdatenlagerung und GPU-optimiertem Speicher. Branchenspezifische Datenseen entstehen im Gesundheitswesen und in der Fertigung. Der südkoreanische Markt für Rechenzentrumsspeicher unterstützt experimentelle und hochdurchsatzfähige Plattformen. Er positioniert das Land als führend in der Integration von fortschrittlicher Rechen- und Speichertechnologie.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher hält einen abnehmenden Anteil, da Unternehmen auf All-Flash- und Hybridsysteme umsteigen. All-Flash-Speicher gewinnt aufgrund des schnellen Datenzugriffs an Boden, insbesondere im BFSI- und Cloud-Betrieb. Hybridspeicherlösungen balancieren Kosten und Leistung aus und werden von der Regierung und mittelständischen Unternehmen bevorzugt. Andere umfassen objektbasierte und softwaredefinierte Speicher, die für KI-Workloads maßgeschneidert sind. Auf dem südkoreanischen Markt für Rechenzentrumsspeicher führt All-Flash mit leistungszentrierten Implementierungen.

Nach Speicherbereitstellung

Network-attached Storage (NAS) dominiert aufgrund der einfachen Integration und Skalierbarkeit. SAN-Systeme werden von High-End-Anwendungen genutzt, die geringe Latenz und strukturierten Zugriff erfordern. DAS-Systeme werden in Edge- und Standalone-Setups bevorzugt. Andere umfassen hyperkonvergente Infrastrukturen in KMUs. Im südkoreanischen Markt für Datenspeicherzentren ist NAS das dominierende Format aufgrund von Multi-Tenant- und Hybrid-Cloud-Umgebungen.

Nach Komponente

Hardware führt bei den Einnahmen aufgrund von Käufen und Erneuerungen physischer Speichereinheiten. Hochkapazitäts-SSD- und NVMe-Laufwerke machen den größten Anteil aus. Software umfasst Backup, Datenreplikation, Speicher-Virtualisierung und Orchestrierung. Im südkoreanischen Markt für Datenspeicherzentren behält Hardware einen Mehrheitsanteil, aber die Nachfrage nach Software wächst schnell.

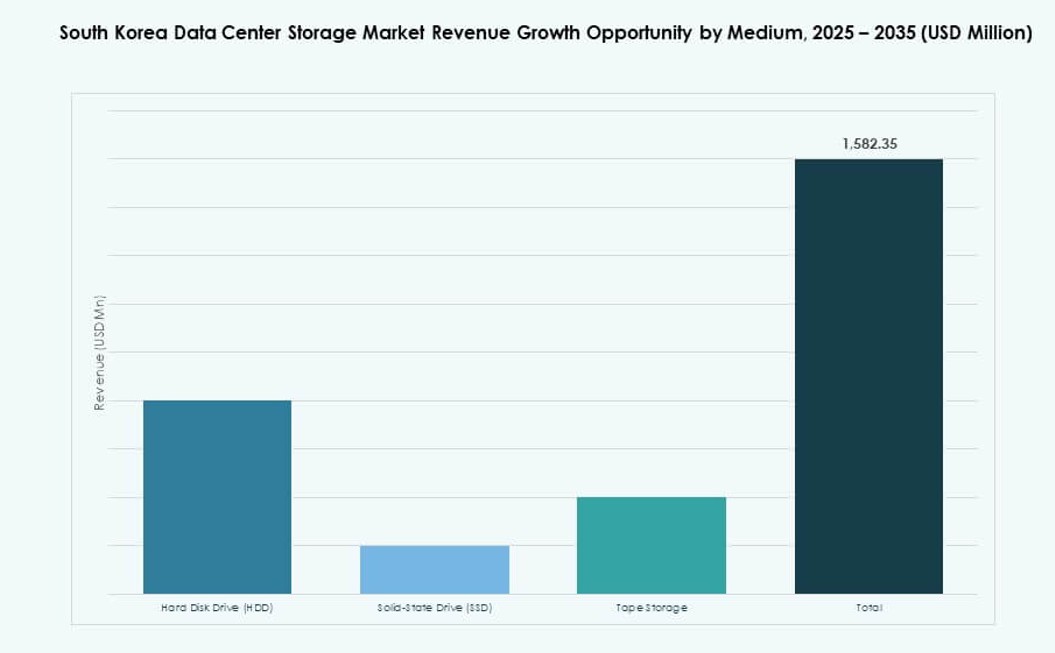

Nach Medium

Solid-State Drives (SSD) dominieren aufgrund besserer Leistung und sinkender Preise. Festplattenlaufwerke (HDD) werden weiterhin in Archivierungs- und Kaltanwendungen verwendet. Bandspeicher ist auf staatliche und archivierungsbedingte Vorgaben beschränkt. Der südkoreanische Markt für Datenspeicherzentren spiegelt SSD-getriebene Innovation mit Schwerpunkt auf NVMe-Formaten wider.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt aufgrund der schnellen Einführung digitaler Dienste. On-Premises-Setups bleiben in Sektoren mit Compliance-Anforderungen stark. Hybride Bereitstellung nimmt zu und bietet Flexibilität und Widerstandsfähigkeit. Der südkoreanische Markt für Datenspeicherzentren unterstützt Cloud-First, aber zunehmend hybride Infrastrukturpräferenzen.

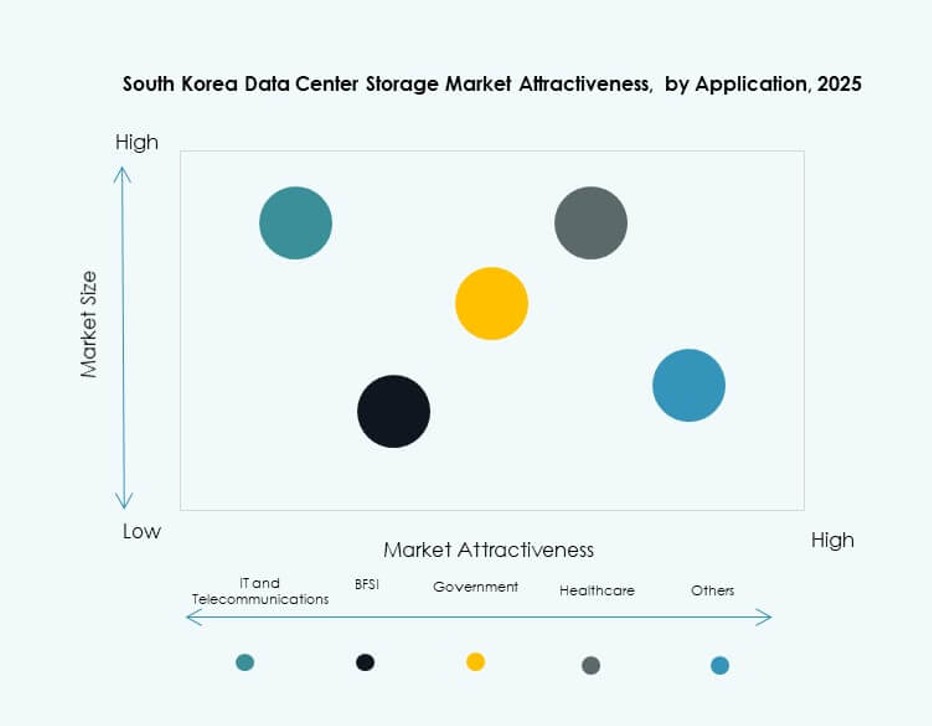

Nach Anwendung

IT und Telekommunikation dominieren die Nutzung, angetrieben durch hohen Datendurchsatz und Bedarf an Betriebszeit. BFSI folgt aufgrund transaktionsintensiver Arbeitslasten und Backup-Bedürfnisse. Regierungsanwendungen konzentrieren sich auf sichere und souveräne Speicherung. Gesundheitswesen und andere nutzen Speicher für Bildgebung, Aufzeichnungen und Analysen. Im südkoreanischen Markt für Datenspeicherzentren halten IT und Telekom den größten segmentalen Anteil.

Regionale Einblicke

Seoul-Metropolregion führt mit über 65 % Marktanteil in Speicherinfrastruktur

Seoul bleibt das dominante Zentrum aufgrund der hohen Datennachfrage aus Telekommunikation, Finanzen und Technik. Die Hauptstadt konzentriert Hyperscale-Cloud-Zonen, Colocation-Hubs und Unternehmensdatencenter. Regierungsbehörden und digitale Dienstleistungsplattformen treiben lokalisierten Speicherbedarf an. Starke Netzwerkkonnektivität und qualifizierte Arbeitskräfte verstärken Seouls Dominanz weiter. Der südkoreanische Markt für Datenspeicherzentren profitiert von dieser zentralisierten Kapazität. Er spiegelt sowohl inländische als auch ausländische Investitionen in der Hauptstadtregion wider.

Gyeonggi-do und Incheon zeigen steigende Nachfrage mit neuen Datenpark-Entwicklungen

Die umliegende Region Gyeonggi-do und Incheon machen fast 20 % des Marktanteils aus. Industrie-Korridore in Pangyo und Suwon ziehen Investitionen in Logistik, E-Commerce und intelligente Fabriken an. Neue Datenpark-Entwicklungen unterstützen sowohl Colocation- als auch Unternehmensspeichererweiterungen. Verbesserte Glasfaser- und Straßenanbindungen erleichtern Multi-Site-Bereitstellungen. Diese Regionen bieten bessere Landverfügbarkeit und niedrigere Kosten als Seoul. Der südkoreanische Markt für Datenspeicherzentren sieht beschleunigtes Wachstum in diesen Vorstadtzonen.

- Zum Beispiel unterzeichnete Kakao ein MOU für ein 92.000 qm großes KI-Datenzentrum in Namyangju, Gyeonggi-do, mit Baubeginn im Jahr 2026.

Südliche und östliche Regionen tragen mit 15% Anteil durch Regierungs- und Edge-Anwendungsfälle bei

Busan, Daegu und Ulsan bilden das aufstrebende Cluster im Süden Koreas. Diese Regionen unterstützen Edge-Speicher für Hafenlogistik, Fertigung und öffentliche Verwaltung. Öffentliche Behörden setzen Backup-Systeme ein, um die Katastrophenwiederherstellung zu verbessern. Energieeffiziente Mikro-Datenzentren entstehen auf regionalen Campus. Industrieparks und nationale Sicherheitsstandorte verlangen nach lokalisierter Infrastruktur. Der südkoreanische Markt für Datenspeicherzentren verzeichnet in diesen Bereichen ein stetiges Wachstum. Er stimmt mit der ausgewogenen regionalen Entwicklungsstrategie der Regierung überein.

- Zum Beispiel erwarb Digital Edge ein Gelände in Busan von Sejong Telecom und erweiterte seine Plattform mit integrierter Konnektivität für Edge-Anwendungen.

Wettbewerbseinblicke:

- Samsung SDS

- Samsung Electronics

- SK hynix

- LG CNS

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- NetApp

- IBM Corporation

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Der südkoreanische Markt für Datenspeicherzentren zeichnet sich durch eine Mischung aus heimischen Technologieriesen und globalen Infrastruktur-Anbietern aus. Samsung SDS und Samsung Electronics führen mit tiefgreifender Integration in Dateninfrastruktur, Halbleiterspeicher und Unternehmens-IT-Dienste. SK hynix unterstützt die Lieferung von hochdichten DRAM- und NAND-Flash-Komponenten. LG CNS und HPE konzentrieren sich auf hybride und softwaredefinierte Lösungen. Globale Akteure wie Dell, NetApp und IBM bieten skalierbare Systeme für Hyperscale- und Unternehmenskunden. Huawei und Hitachi Vantara erweitern ihre Edge- und modulare Speicherangebote. Der Markt bleibt hoch wettbewerbsfähig, wobei die Akteure in NVMe, KI-gesteuerte Speicher und zusammensetzbare Infrastruktur investieren, um ihre Portfolios zu differenzieren. Es zeigt sich eine zunehmende Zusammenarbeit zwischen Telekommunikations-, Cloud- und IT-Sektoren, um den hochgeschwindigkeits- und volumenintensiven Speicherbedarf Koreas zu decken.

Neueste Entwicklungen:

- Im Oktober 2025 unterzeichnete Samsung SDS eine Partnerschaft mit OpenAI zur gemeinsamen Entwicklung von KI-Datenzentren, zur Bereitstellung von Unternehmens-KI-Diensten wie ChatGPT Unternehmen und zur Unterstützung als Wiederverkäufer für OpenAI-Lösungen in Korea.

- Im Juni 2025 ging die SK Group eine Partnerschaft mit Amazon Web Services (AWS) für eine Investition von 5,1 Milliarden US-Dollar in ein Hyperscale-KI-Datenzentrum in Ulsan ein, um die Cloud-Speicherinfrastruktur mit Plänen für eine Kapazität von 1 GW zur Unterstützung fortschrittlicher Speicheranforderungen zu erweitern.

- Im Mai 2025 gaben Pure Storage und SK Hynix eine strategische Partnerschaft zur gemeinsamen Entwicklung von QLC-Flash-Modulen bekannt, die für Hyperscale-KI-Cluster optimiert sind und SK Hynix’ 232-Layer-QLC-NAND mit der DirectFlash-Software von Pure Storage zur Verbesserung der Datenspeicherleistung integrieren.

- Im Januar 2025 gründeten Penguin Solutions, SK Telecom und SK Hynix ein Joint Venture zur Bereitstellung integrierter KI-Datenzentrums-Racks weltweit, mit Fokus auf speichereffiziente Lösungen für hochdichte Arbeitslasten.