Resumen ejecutivo:

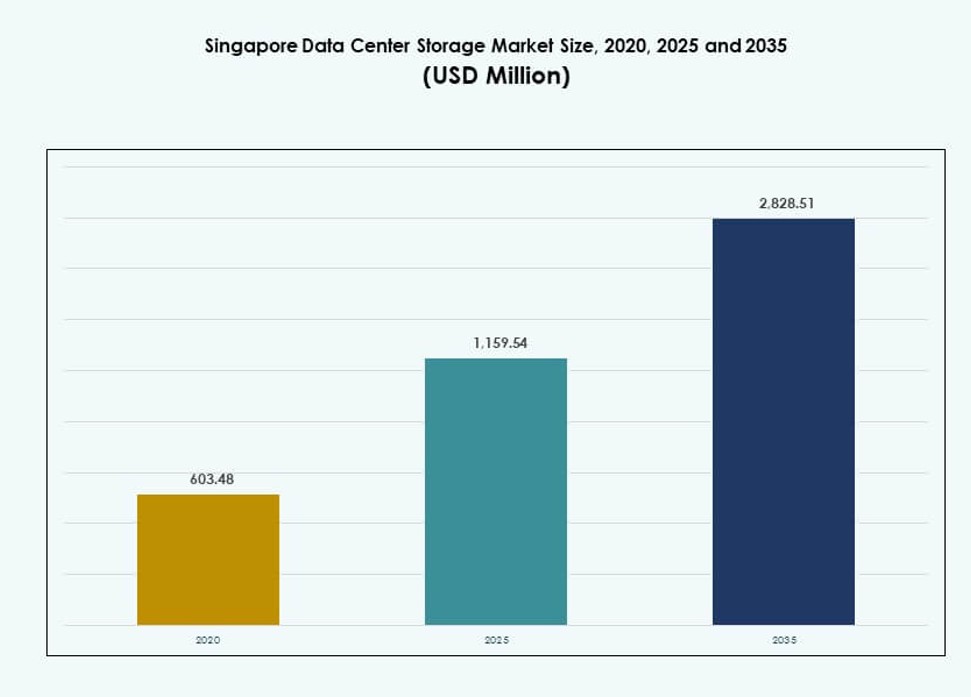

El tamaño del mercado de almacenamiento de centros de datos en Singapur se valoró en USD 603.48 millones en 2020, alcanzando USD 1,159.54 millones en 2025 y se anticipa que llegará a USD 2,828.51 millones para 2035, con un CAGR del 9.23% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Singapur 2025 |

USD 1,159.54 Millones |

| Mercado de Almacenamiento de Centros de Datos en Singapur, CAGR |

9.23% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Singapur 2035 |

USD 2,828.51 Millones |

El mercado se está expandiendo rápidamente debido a la adopción acelerada de cargas de trabajo de IA, modelos de nube híbrida y sistemas de almacenamiento definidos por software. Los mandatos gubernamentales y las iniciativas de modernización empresarial están impulsando la innovación en la infraestructura de datos. Los actores invierten en almacenamiento flash, arquitecturas NVMe y plataformas escalables para apoyar la creciente demanda. El cambio hacia un diseño de almacenamiento orientado al rendimiento y el cumplimiento normativo impulsa la inversión en soluciones inteligentes y eficientes. Para las empresas e inversores, Singapur ofrece un entorno digitalmente maduro, estable en políticas, con altos retornos en infraestructura de almacenamiento.

El centro de Singapur lidera el mercado, respaldado por operadores a gran escala, centros de colocación y zonas de datos financieros. El oeste de Singapur está emergiendo con proyectos de almacenamiento industrial y de borde vinculados a la logística inteligente y el IoT. Las zonas norte y este apoyan implementaciones de respaldo y secundarias con instalaciones más pequeñas. La sólida conectividad y claridad regulatoria del país lo posicionan como el centro de almacenamiento dominante del sudeste asiático. Los países circundantes dependen de la infraestructura de Singapur para un acceso de almacenamiento de baja latencia y cumplimiento.

Dinámica del Mercado:

Alto Enfoque Gubernamental en la Economía Digital e Iniciativas de Prioridad en la Nube

La agenda de Nación Inteligente de Singapur fomenta la adopción digital generalizada en todos los sectores. Los mandatos gubernamentales sobre estrategias de prioridad en la nube aumentan la demanda de infraestructura de almacenamiento segura y conforme. Las cargas de trabajo de datos del sector público están migrando a entornos de nube soberana. Las inversiones en IA, IoT y 5G continúan impulsando la generación de datos a gran escala. Esto lleva a las empresas a adoptar plataformas de almacenamiento escalables y redundantes. El mercado de almacenamiento de centros de datos en Singapur apoya el procesamiento en tiempo real en servicios públicos, finanzas y logística. También se beneficia de la alineación regulatoria con las normas globales de protección de datos. Estos cambios convierten al país en un banco de pruebas para sistemas de almacenamiento avanzados. Las empresas e inversores ven a Singapur como una plataforma de lanzamiento para el crecimiento regional.

- Por ejemplo, la plataforma Government on Commercial Cloud (GCC) de GovTech “actualmente aloja más de 600 servicios digitales gubernamentales”, incluyendo MyCareersFuture y el Espacio de Aprendizaje del Estudiante del MOE, subrayando la escala de las cargas de trabajo y el almacenamiento en la nube gestionados bajo la agenda de Nación Inteligente y prioridad en la nube de Singapur.

Expansión de la IA y Cargas de Trabajo de Alto Rendimiento Impulsando la Innovación en Almacenamiento

La aceleración de las aplicaciones basadas en IA está transformando la arquitectura de los sistemas de almacenamiento. Entrenar modelos para el procesamiento del lenguaje, sistemas autónomos y vigilancia requiere almacenamiento de alto rendimiento con baja latencia. Las empresas cambian de HDD tradicionales a flash y NVMe para satisfacer las demandas de la IA. Los centros de datos optimizan la infraestructura para sistemas basados en GPU y procesamiento paralelo. El Mercado de Almacenamiento de Centros de Datos de Singapur se adapta integrando herramientas de orquestación de almacenamiento y clasificación inteligente. Este cambio mejora tanto el rendimiento como la eficiencia de costos. También permite casos de uso como análisis predictivo y despliegues de ciudades inteligentes. Los inversores apuntan a plataformas de almacenamiento listas para hiperescala con fuertes SLA de tiempo de actividad y características de cumplimiento ecológico.

- Por ejemplo, NVIDIA y Singtel anunciaron que el Centro de Datos de IA de Singtel en Tuas será impulsado por GPUs NVIDIA H100 Tensor Core como parte de una iniciativa de IA soberana, permitiendo una infraestructura de entrenamiento e inferencia de IA de alto rendimiento que soporta cargas de trabajo aceleradas por GPU para empresas en Singapur y la región en general.

Aumento de la Adopción de Almacenamiento en la Nube e Híbrido en los Sectores Financiero y Tecnológico

Los servicios financieros, las startups fintech y las empresas de tecnología de salud adoptan modelos de almacenamiento híbrido y en la nube. Estos sectores requieren tanto localidad de datos como escalabilidad para gestionar el cumplimiento y los volúmenes de transacciones. Los proveedores ofrecen puertas de enlace locales emparejadas con almacenamiento de objetos y bloques basado en la nube. Esta combinación permite respaldo, recuperación ante desastres y acceso transfronterizo mientras se mantiene el control de la latencia. El Mercado de Almacenamiento de Centros de Datos de Singapur refleja esta tendencia al ver una creciente demanda de arquitecturas híbridas. Las plataformas de software independientes del hardware ayudan aún más a los clientes a transitar entre proveedores. Las empresas ganan flexibilidad mientras cumplen con las políticas de datos de MAS y PDPA. El mercado de almacenamiento se convierte en una parte integral de la resiliencia financiera y los ciclos de innovación.

Computación en el Borde y 5G Impulsando la Demanda de Arquitectura de Almacenamiento Descentralizado

Los despliegues de infraestructura inteligente crean una demanda masiva de análisis en tiempo real. Los entornos de computación en el borde necesitan nodos de almacenamiento localizados para reducir los tiempos de respuesta. Los despliegues de 5G extienden la cobertura para aplicaciones como el transporte autónomo y la automatización industrial. Estos requieren almacenamiento distribuido que pueda manejar ráfagas de datos de alto volumen. El Mercado de Almacenamiento de Centros de Datos de Singapur apoya este cambio con la integración de micro centros de datos. Los operadores despliegan almacenamiento en el borde más cerca de los puntos finales de IoT y edificios inteligentes. La gestión de almacenamiento basada en IA mejora la tolerancia a fallos y el rendimiento en el borde. Estos desarrollos atraen a socios del ecosistema que construyen servicios digitales de próxima generación en todo el sudeste asiático.

Tendencias del Mercado

Aumento de la Refrigeración Líquida y Racks Densificados Mejorando la Eficiencia de los Sistemas de Almacenamiento

Las limitaciones energéticas y la escasez de tierra en Singapur impulsan la innovación en el diseño de hardware. Los sistemas de almacenamiento se integran en racks de servidores de alta densidad optimizados con refrigeración líquida. Esto apoya las crecientes demandas de energía a nivel de rack sin exceder los límites térmicos. Las innovaciones en refrigeración reducen los costos operativos y el impacto ambiental. El mercado de almacenamiento de centros de datos de Singapur adopta la refrigeración líquida en cargas de trabajo con alto almacenamiento. SSDs de alta capacidad y sistemas de archivos de acceso paralelo están integrados en estas arquitecturas densas. Los operadores buscan estándares de diseño de centros de datos que se alineen con los objetivos de sostenibilidad. Estas configuraciones aumentan la utilización a nivel de rack y reducen los requisitos de espacio. La tendencia se alinea con las ambiciones de datos verdes de Singapur.

Integración de IA para el Mantenimiento Predictivo de Almacenamiento y Optimización de Cargas de Trabajo

Los operadores utilizan cada vez más herramientas basadas en IA para monitorear y gestionar los ciclos de vida del almacenamiento. Estas herramientas predicen fallos de hardware, optimizan la jerarquización y reducen la redundancia. Las soluciones de almacenamiento integran sistemas de telemetría para diagnósticos de rendimiento en tiempo real. El mercado de almacenamiento de centros de datos de Singapur observa una orquestación impulsada por IA en matrices de almacenamiento de objetos y archivos. Las empresas se benefician de la reducción del tiempo de inactividad y la mejora de la eficiencia del sistema. Los modelos predictivos también ayudan a optimizar la planificación de capacidad. La tendencia apoya la gobernanza proactiva de TI y un mejor ROI. Las capacidades de IA integradas en el software de almacenamiento mejoran la toma de decisiones para CIOs y líderes de infraestructura.

Emergencia de la Nube Soberana y Modelos de Confianza Cero Impactando el Diseño de Almacenamiento

Singapur enfatiza la soberanía de los datos para proteger la infraestructura crítica y la información ciudadana. Los sistemas de almacenamiento cumplen cada vez más con los marcos de seguridad de confianza cero y los requisitos de residencia local. La encriptación en reposo, la segmentación de acceso y el registro de auditoría se convierten en características estándar. El mercado de almacenamiento de centros de datos de Singapur se alinea con estos cambios a través de la integración de políticas a nivel de diseño. Los proveedores de almacenamiento ofrecen soluciones de nube soberana integradas dentro de marcos de hiperescala. El gobierno y los sectores regulados priorizan tales modelos para el alojamiento de cargas de trabajo. Estos cambios redefinen los criterios de selección de proveedores y crean demanda de personalización de políticas de almacenamiento.

Cambio Hacia Modelos de Almacenamiento Basados en Consumo y Definidos por Software

Los clientes demandan flexibilidad en cómo pagan por la capacidad y el rendimiento del almacenamiento. Los modelos basados en consumo ofrecen costos predecibles alineados con los patrones de uso. Las plataformas de almacenamiento definidas por software desacoplan el software del hardware propietario. El mercado de almacenamiento de centros de datos de Singapur responde ampliando las ofertas en modelos definidos por software y basados en suscripción. Los clientes se benefician de la escalabilidad sin compromisos intensivos en CAPEX. Los entornos multi-nube se integran fácilmente con capas de almacenamiento impulsadas por API. Esta tendencia apoya a las empresas nativas digitales que buscan control de costos y agilidad operativa. También reduce los riesgos de dependencia de proveedores y mejora las estrategias de resiliencia.

Desafíos del Mercado

Disponibilidad Limitada de Tierra y Restricciones Energéticas Restringen la Expansión Física

La pequeña huella territorial de Singapur limita la capacidad de construir nuevos centros de datos a gran escala. El gobierno impone moratorias y estándares de construcción ecológica para gestionar el uso del espacio y la energía. Los operadores deben innovar dentro de estrictos límites de eficiencia. El mercado de almacenamiento de centros de datos de Singapur enfrenta restricciones para agregar infraestructura con gran carga de almacenamiento. Este desafío impulsa la demanda de formatos de almacenamiento de mayor densidad como all-flash y NVMe. Las limitaciones de refrigeración afectan aún más cómo se pueden desplegar los arreglos de almacenamiento. Se vuelve más difícil para el hardware heredado cumplir con los estándares de sostenibilidad actuales. Los inversores deben sopesar los planes de escalabilidad frente a los límites de capacidad a nivel de sitio y las cuotas de energía.

Escasez de Talento y Complejidad Regulatoria Ralentizando la Integración de Almacenamiento Avanzado

Aunque Singapur sobresale en claridad de políticas, también mantiene regímenes de cumplimiento estrictos. Las empresas que gestionan datos financieros o de salud deben cumplir con PDPA, MAS y marcos sectoriales. Estos añaden complejidad a los despliegues de almacenamiento híbrido y transfronterizo. El mercado de almacenamiento de centros de datos de Singapur debe garantizar que las configuraciones de almacenamiento cumplan con los estándares multijurisdiccionales. Simultáneamente, hay una escasez de profesionales capacitados en arquitectura de almacenamiento moderna, DevOps y seguridad de almacenamiento. La brecha de habilidades retrasa los ciclos de innovación y aumenta la dependencia de los proveedores. Los altos costos laborales complican aún más los presupuestos operativos para los jugadores más pequeños de centros de datos.

Oportunidades de Mercado

Cargas de Trabajo de IA y Entornos Multinube Creando Alcance para la Innovación en Almacenamiento

El ecosistema de IA y analítica de Singapur impulsa la demanda de infraestructura de almacenamiento en tiempo real y de alta velocidad. Las empresas nativas de la nube están adoptando NVMe over Fabrics y sistemas de caché inteligente. El mercado de almacenamiento de centros de datos de Singapur puede aprovechar este cambio integrando pilas de almacenamiento optimizadas para el rendimiento. Las oportunidades residen en herramientas de orquestación neutrales para proveedores y niveles de datos de baja latencia. Estos habilitan servicios intensivos en datos como analítica fintech, genómica y movilidad inteligente.

Actualizaciones Impulsadas por la Sostenibilidad Abriendo el Mercado para Soluciones de Almacenamiento de Próxima Generación

Los mandatos ecológicos están impulsando el reemplazo de almacenamiento heredado con plataformas energéticamente eficientes. Los operadores buscan soluciones basadas en SSD, de bajo consumo, con características de refrigeración inteligente y reciclaje. El mercado de almacenamiento de centros de datos de Singapur abre oportunidades para proveedores que ofrecen almacenamiento de alta densidad y ecológico. Certificaciones como BCA Green Mark crean una ventaja para los proveedores de almacenamiento que apoyan los objetivos ESG.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento tradicional sigue siendo relevante para casos de uso de archivo y respaldo, pero el almacenamiento all-flash domina en entornos críticos para el rendimiento. El almacenamiento all-flash lidera el mercado de almacenamiento de centros de datos de Singapur debido a su velocidad y eficiencia energética. El almacenamiento híbrido gana tracción en entornos de carga de trabajo mixta que necesitan tanto capacidad como rendimiento. Los formatos emergentes como el almacenamiento basado en objetos y el almacenamiento escalonado NVMe están remodelando las estrategias de arquitectura. Las empresas seleccionan en función de métricas de rendimiento, latencia y energía.

Por Despliegue de Almacenamiento

Los sistemas de almacenamiento conectado a la red (NAS) dominan debido a la facilidad de escalado y acceso compartido a través de redes empresariales. Los sistemas de red de área de almacenamiento (SAN) les siguen de cerca para necesidades de almacenamiento de alto rendimiento a nivel de bloque en entornos virtualizados. El almacenamiento conectado directamente (DAS) continúa en uso para aplicaciones más pequeñas y ubicaciones periféricas. En el Mercado de Almacenamiento de Centros de Datos de Singapur, el NAS lidera en adopción por parte de empresas de servicios digitales y nativos de la nube. Los modelos de implementación híbrida que combinan NAS y SAN también están en aumento.

Por Componente

El hardware sigue manteniendo una mayor cuota de mercado debido al papel fundamental de las unidades físicas, carcasas y racks. Sin embargo, el software crece más rápido debido al aumento en la virtualización, orquestación y herramientas de gestión de almacenamiento basadas en IA. En el Mercado de Almacenamiento de Centros de Datos de Singapur, la adopción de software se acelera entre los proveedores de nube y los hiperescalares. El almacenamiento definido por software impulsa la innovación al separar la lógica de control de la infraestructura física.

Por Medio

Las unidades de estado sólido (SSD) dominan el mercado debido a su mayor velocidad, menor latencia y eficiencia energética. Los discos duros (HDD) aún mantienen su posición en escenarios de archivo masivo y copias de seguridad de bajo costo. El almacenamiento en cinta mantiene un nicho para la retención a largo plazo en aplicaciones sensibles al cumplimiento. El Mercado de Almacenamiento de Centros de Datos de Singapur ve a los SSD como la opción predeterminada para implementaciones orientadas al rendimiento. Su adopción se ve impulsada por la caída de precios y la creciente integración de NVMe.

Por Modelo de Implementación

La implementación basada en la nube lidera el mercado, impulsada por las tendencias de trabajo híbrido, la modernización de aplicaciones y la reducción de CAPEX. Los modelos locales persisten entre los sectores que necesitan un control estricto de los datos, como BFSI y salud. Los modelos híbridos son preferidos para equilibrar seguridad, costo y escalabilidad. El Mercado de Almacenamiento de Centros de Datos de Singapur ve un aumento en la implementación híbrida entre las pymes y multinacionales. Los ecosistemas de proveedores apoyan transiciones fluidas entre la nube pública y local.

Por Aplicación

La TI y las telecomunicaciones dominan la demanda debido a las necesidades de alto rendimiento de datos y servicios de entrega de contenido. BFSI sigue con una fuerte demanda de infraestructura de almacenamiento segura, compatible y de baja latencia. El gobierno y la salud se trasladan cada vez más al almacenamiento en la nube para servicios digitales e integración de datos de salud. En el Mercado de Almacenamiento de Centros de Datos de Singapur, las empresas de TI y telecomunicaciones impulsan la innovación en arquitectura y escala. Las configuraciones de almacenamiento específicas para aplicaciones mejoran el ROI en todos los sectores.

Perspectivas Regionales

El Centro de Singapur Lidera con Más del 55% de Cuota de Mercado Debido a la Concentración de Hubs Digitales

Las regiones del Downtown Core y One-North dominan la demanda de almacenamiento. Estas áreas albergan instalaciones hiperescalares, zonas de nube y clústeres fintech. El Mercado de Almacenamiento de Centros de Datos de Singapur centra su infraestructura de almacenamiento alrededor de estos hubs. El inmobiliario de alta densidad y la columna vertebral de fibra respaldan servicios de baja latencia. Los principales hiperescalares y actores de colocación mantienen presencia aquí para satisfacer las necesidades empresariales y transfronterizas. La proximidad a los cables submarinos mejora el flujo de tráfico internacional.

- Por ejemplo, la instalación SG1 de Equinix en el Downtown Core es uno de los sitios de colocación más densos en redes de la región, ofreciendo acceso a importantes puntos de intercambio de Internet y siendo parte de un ecosistema con más de 225 proveedores de red, mejorando la conectividad de baja latencia y amplias oportunidades de interconexión.

El Oeste de Singapur Tiene un 30% de Participación con Despliegues Industriales y de Borde

Las regiones de Jurong y Tuas están emergiendo como zonas secundarias para la expansión de centros de datos. Estas áreas ofrecen terrenos más asequibles y apoyo de zonificación industrial. El Mercado de Almacenamiento de Centros de Datos de Singapur gana capacidad a partir de sitios construidos específicamente en estas ubicaciones. Los operadores se centran en despliegues de borde para manufactura inteligente, logística portuaria e IoT industrial. Los incentivos gubernamentales apoyan la optimización de energía y la certificación verde en esta zona.

- Por ejemplo, los centros de datos de Google en Singapur operan a una temperatura promedio de 27°C con sistemas de enfriamiento de agua reciclada reutilizados múltiples veces, contribuyendo a una Eficiencia de Uso de Energía (PUE) trimestral que coincide con los promedios de la flota global.

El Norte y Este de Singapur Capturan un 15% de Participación a Través de Infraestructura Satelital y de Respaldo

Tampines y Woodlands albergan centros de datos más pequeños para redundancia, respaldos y continuidad de negocios. Estas zonas juegan un papel de apoyo en la replicación de almacenamiento y estrategias de conmutación por error. El Mercado de Almacenamiento de Centros de Datos de Singapur asegura la continuidad del servicio equilibrando las cargas de trabajo entre regiones. Estas instalaciones atraen a clientes de salud y PYMES que buscan cumplimiento y tiempo de actividad. Las futuras expansiones en estas zonas se centran en unidades de almacenamiento modulares y en contenedores.

Perspectivas Competitivas:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Princeton Digital Group

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

El Mercado de Almacenamiento de Centros de Datos de Singapur presenta una intensa competencia entre operadores de centros de datos locales y proveedores tecnológicos globales. Jugadores locales como ST Telemedia y Keppel aprovechan la ventaja geográfica, el acceso a terrenos y la alineación con la sostenibilidad. Empresas globales como Dell, HPE e IBM ofrecen sistemas de almacenamiento de alto rendimiento y escalables integrados con infraestructura híbrida y en la nube. Muchas empresas forman alianzas o empresas conjuntas para atender cargas de trabajo de BFSI, telecomunicaciones y gobierno. La demanda de soluciones NVMe, SDS y nube soberana da forma a las carteras de productos. Apoya tanto los despliegues a hiperescala como de borde, impulsando a los proveedores a innovar en densidad, latencia y eficiencia energética. El mercado recompensa la agilidad, la preparación regulatoria y las garantías de nivel de servicio.

Desarrollos Recientes:

- En abril de 2025, PureStorage, junto con la empresa de servicios tecnológicos NCS con sede en Singapur, implementó un importante proyecto de modernización de almacenamiento para un ministerio del gobierno de Singapur, desplegando sistemas de almacenamiento totalmente flash que redujeron la huella física de almacenamiento del centro de datos del ministerio en aproximadamente un 94% mientras aumentaban simultáneamente el rendimiento de las cargas de trabajo de IA.

- En marzo de 2025, Kioxia lanzó sus unidades de estado sólido NVMe de la Serie LC9 de 122.88 TB, diseñadas para entornos de alta capacidad y alto rendimiento, como las cargas de trabajo de almacenamiento de IA y centros de datos, una línea de productos que es directamente relevante para operadores y clientes.

- En febrero de 2025, la Autoridad de Desarrollo de Medios Infocomm de Singapur (IMDA) emitió nuevas directrices de asesoramiento sobre la resiliencia de la nube y los centros de datos, requiriendo una evaluación de riesgos más estricta y planificación de continuidad del negocio para los operadores, lo que está llevando a los compradores de almacenamiento de centros de datos en Singapur a priorizar arquitecturas y soluciones de almacenamiento resilientes y conformes.