Resumen ejecutivo:

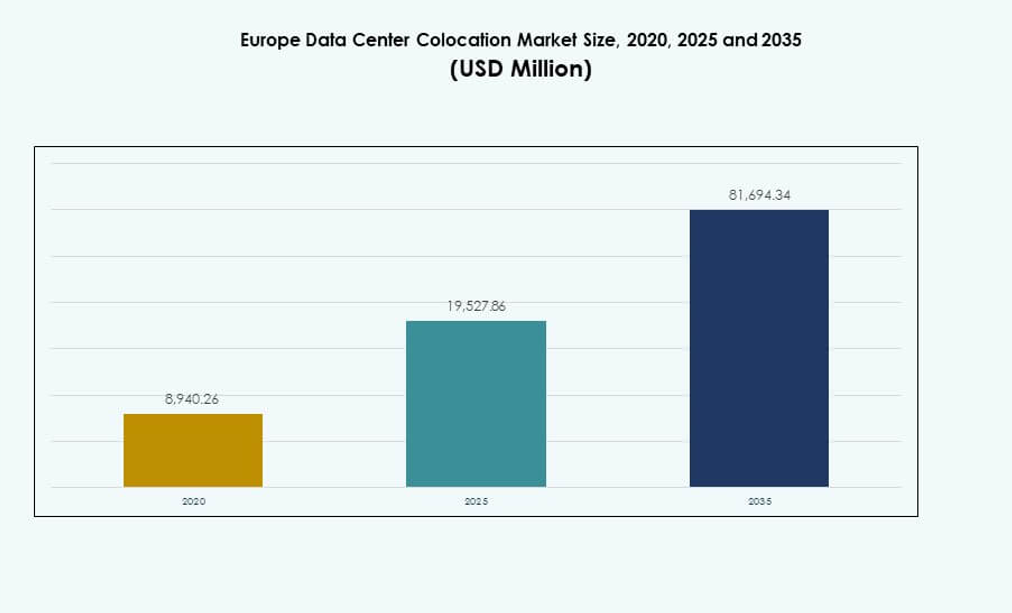

El tamaño del mercado de colocación de centros de datos en Europa se valoró en 8,940.26 millones de USD en 2020, alcanzando los 19,527.86 millones de USD en 2025 y se anticipa que llegará a 81,694.34 millones de USD para 2035, con un CAGR del 15.32% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Europa 2025 |

USD 19,527.86 Millones |

| Mercado de Colocación de Centros de Datos en Europa, CAGR |

15.32% |

| Tamaño del Mercado de Colocación de Centros de Datos en Europa 2035 |

USD 81,694.34 Millones |

El mercado se está expandiendo rápidamente debido a la fuerte adopción tecnológica, la creciente integración en la nube y las inversiones estratégicas en infraestructura digital avanzada. Las empresas están cambiando a instalaciones de colocación escalables para mejorar la flexibilidad operativa, la seguridad y el rendimiento de la red. La innovación en sistemas energéticamente eficientes y despliegues en el borde está fortaleciendo el ecosistema. Juega un papel estratégico para inversores y empresas que buscan oportunidades estables y a largo plazo vinculadas a la transformación digital.

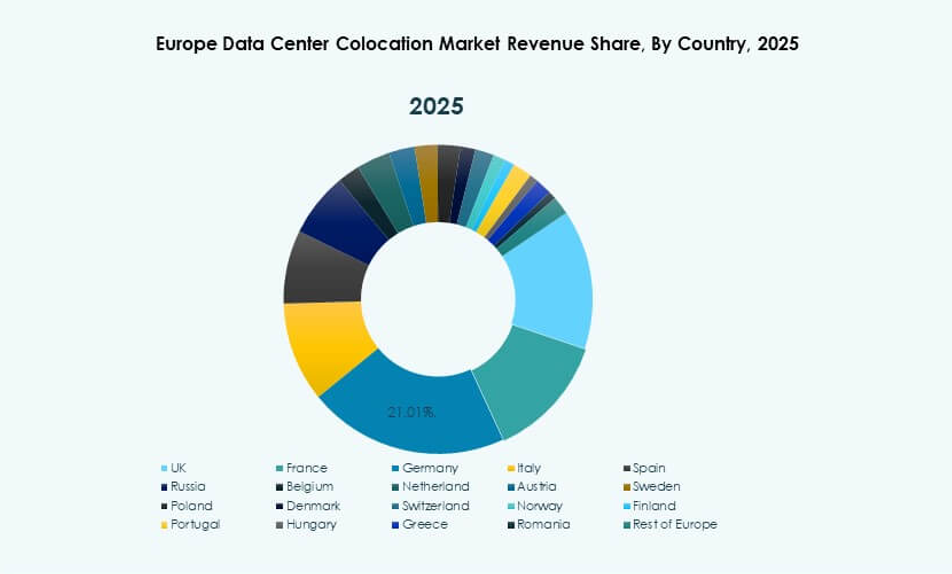

Europa Occidental lidera este mercado, respaldada por una infraestructura digital avanzada y sólidos marcos regulatorios. Alemania, los Países Bajos, Francia y el Reino Unido actúan como principales centros, impulsados por la actividad a gran escala. Europa Central y del Este son regiones de crecimiento emergente debido a la mejora de la conectividad y las ventajas de costos, atrayendo nuevas inversiones en capacidad de colocación.

Impulsores del Mercado

Aumento de la Adopción de Infraestructura Digital Avanzada para Apoyar las Crecientes Necesidades de TI Empresariales

El mercado de colocación de centros de datos en Europa está ganando impulso debido a la rápida transformación digital y el aumento de la subcontratación de TI. Las empresas se están enfocando en la eficiencia de costos, la seguridad y la conectividad de alta velocidad. Apoya operaciones intensivas en datos a través de una infraestructura escalable, confiable y energéticamente eficiente. La demanda de instalaciones de colocación está expandiéndose debido al aumento de la adopción de la nube y las estrategias de TI híbrida. Las empresas prefieren la colocación sobre las configuraciones tradicionales en las instalaciones para reducir los costos operativos y mejorar la flexibilidad. Los avances tecnológicos como la IA y la computación en el borde mejoran la eficiencia y el rendimiento de los centros de datos. Los inversores ven este sector como una oportunidad estable y de alto rendimiento. El mercado juega un papel crucial en la habilitación de ecosistemas digitales sostenibles y resilientes.

- Por ejemplo, Equinix inauguró su centro de datos PA13x en Meudon, Francia, en febrero de 2025 con una inversión de 350 millones de euros. La instalación incorpora un sistema de recuperación de calor residual para suministrar redes de calefacción cercanas, apoyando la estrategia más amplia de descarbonización de la empresa.

Aceleración del Despliegue de la Computación en la Nube y en el Borde para Impulsar la Expansión de la Infraestructura

La computación en la nube y en el borde están impulsando una fuerte demanda de instalaciones avanzadas de colocación. Las empresas dependen de entornos híbridos para equilibrar la escalabilidad, la seguridad de los datos y el cumplimiento. Esto permite a las compañías cumplir con los requisitos de baja latencia y manejar cargas de trabajo complejas de manera eficiente. Las implementaciones en el borde más cercanas a los usuarios finales mejoran la entrega de servicios y la experiencia del usuario. Los proveedores de colocación están ampliando su capacidad para acomodar a los hiperescalares y clientes empresariales. Las asociaciones estratégicas con proveedores de servicios en la nube fortalecen las capacidades de infraestructura. Las empresas ganan flexibilidad operativa a través de instalaciones compartidas. Este cambio está reforzando la posición de Europa como un centro global de infraestructura digital.

Crecimiento de Inversiones Estratégicas y Alianzas para Fortalecer el Posicionamiento Competitivo

Las entradas de capital estratégico están impulsando la rápida expansión de instalaciones de colocación a gran escala. Los hiperescalares globales y los operadores de telecomunicaciones están invirtiendo fuertemente en infraestructura neutral en cuanto a operadores. Esto proporciona a las empresas mejor conectividad, resiliencia y cumplimiento con los marcos regulatorios. Las fusiones, adquisiciones y empresas conjuntas aceleran la cobertura de la red y la diversidad de servicios. Estas inversiones también apoyan soluciones verdes y energéticamente eficientes. Las compañías adoptan modelos de negocio innovadores para expandirse en múltiples regiones. La infraestructura fortalecida crea oportunidades para el crecimiento de ingresos a largo plazo. Los inversores se benefician de flujos de caja predecibles y apreciación de activos en un mercado en crecimiento.

- Por ejemplo, Colt Data Centre Services anunció la expansión de su campus de Hayes en el oeste de Londres, con la primera fase planeada para entregar 60 MW de capacidad de TI para el tercer trimestre de 2025. El proyecto está diseñado para soportar cargas de trabajo de alta densidad e inteligencia artificial, fortaleciendo la presencia de colocación hiperescala de la compañía en el Reino Unido.

Expansión del Enfoque en la Sostenibilidad y el Despliegue de Infraestructura Energéticamente Eficiente

Las regulaciones ambientales y el aumento de los costos de energía están empujando a los operadores de centros de datos hacia prácticas sostenibles. Los operadores integran energía renovable, enfriamiento líquido y sistemas de gestión energética para reducir la huella de carbono. Esto mejora la eficiencia operativa y asegura el cumplimiento con los estándares ambientales en evolución. La demanda de instalaciones de colocación ecológicas está creciendo entre las empresas globales. Los gobiernos y reguladores fomentan la adopción de energía limpia para alinearse con los objetivos de neutralidad de carbono. Este cambio también fortalece la reputación corporativa y el valor de la marca. Las empresas ven la infraestructura sostenible como un factor clave en la competitividad futura. Los inversores consideran los centros de datos ecológicos como activos valiosos a largo plazo.

Tendencias del Mercado

Integración de Inteligencia Artificial y Automatización para Mejorar la Eficiencia Operativa

Las soluciones impulsadas por IA están transformando las operaciones de los centros de datos al optimizar el enfriamiento, el uso de energía y la gestión de cargas de trabajo. El mercado de colocación de centros de datos en Europa está adoptando sistemas de mantenimiento predictivo para reducir el tiempo de inactividad y mejorar el rendimiento de los activos. Las plataformas de monitoreo habilitadas por IA permiten a los operadores tomar decisiones en tiempo real con mayor precisión. La asignación automatizada de recursos asegura alta fiabilidad y mejor control de costos. Esta tendencia está impulsando la eficiencia a gran escala y reduciendo las complejidades operativas. Las empresas se centran en infraestructuras más inteligentes para mantener la ventaja competitiva. La IA también mejora las estrategias de optimización energética. La automatización asegura ciclos de despliegue más rápidos y una calidad de servicio consistente.

Cambio Hacia Diseños de Centros de Datos Modulares y Escalables para un Despliegue Más Rápido

Los diseños modulares están transformando las estrategias de construcción y operación para los proveedores de colocación. Las unidades prefabricadas permiten un despliegue más rápido, menores costos y una expansión de capacidad flexible. Apoya a las empresas con cargas de trabajo dinámicas y picos de demanda estacionales. La infraestructura modular mejora el tiempo de actividad, la adaptabilidad y el rendimiento energético. Los operadores pueden escalar servicios para satisfacer las crecientes demandas de datos. Esta tendencia de diseño se alinea con las estrategias de transformación digital empresarial rápida. Los proveedores obtienen una posición competitiva más fuerte a través de capacidades de salida al mercado más rápidas. Los enfoques modulares se están convirtiendo en un elemento central para la planificación de infraestructura preparada para el futuro.

Aumento del Despliegue de Racks de Alta Densidad para Maximizar la Utilización del Espacio

Los proveedores de colocación están desplegando racks de alta densidad para apoyar el creciente poder de procesamiento y las necesidades de infraestructura compacta. El mercado de colocación de centros de datos en Europa está evolucionando para acomodar cargas de trabajo de IA y computación de alto rendimiento. Las soluciones de alta densidad reducen la huella mientras mejoran la efectividad del uso de energía. Los operadores integran soluciones de enfriamiento avanzadas para mantener los estándares de rendimiento. Esta tendencia apoya a las grandes empresas que requieren entornos de computación robustos. Los despliegues de alta densidad mejoran la escalabilidad operativa y la sostenibilidad. Los proveedores están optimizando los diseños de las instalaciones para lograr la máxima eficiencia. Estas mejoras permiten una mejor utilización de la capacidad y consistencia en el rendimiento.

Expansión de los Ecosistemas de Interconexión para Apoyar la Conectividad Digital Global

Los servicios de interconexión se están volviendo críticos para las estrategias digitales empresariales. Los operadores de colocación están mejorando la conectividad del ecosistema con operadores, proveedores de nube y redes de entrega de contenido. Permite a las empresas reducir la latencia y mejorar la experiencia del usuario. Los centros de interconexión impulsan la eficiencia del tráfico y fortalecen las cadenas de suministro digital. Los servicios de interconexión y peering proporcionan flexibilidad operativa y resiliencia. Este creciente ecosistema de red apoya aplicaciones en tiempo real y tecnologías emergentes. La expansión de instalaciones interconectadas posiciona a Europa como un centro digital global clave. Esta tendencia se alinea con la creciente demanda empresarial de conectividad integrada.

Desafíos del Mercado

Aumento del Consumo de Energía y Presiones Ambientales que Incrementan la Complejidad Operativa

El mercado de colocación de centros de datos en Europa enfrenta crecientes demandas de energía impulsadas por el aumento de volúmenes de datos y despliegues de alta densidad. Las operaciones intensivas en energía tensan las redes eléctricas y aumentan los costos operativos para los proveedores. También intensifica el escrutinio ambiental y las obligaciones de cumplimiento. Las presiones regulatorias están obligando a los operadores a adoptar energía renovable y sistemas de enfriamiento eficientes. La transición a una infraestructura más ecológica requiere inversiones iniciales significativas. La escasez de energía en ciertas regiones crea riesgos operativos y limita la expansión de capacidad. Equilibrar los objetivos de sostenibilidad con la rentabilidad sigue siendo un desafío crítico. Los operadores deben innovar para garantizar soluciones energéticas confiables y rentables.

La Complejidad del Cumplimiento Regulatorio y las Preocupaciones sobre la Soberanía de los Datos Afectan las Estrategias de Expansión

Las leyes en evolución sobre protección de datos y localización crean barreras operativas para los proveedores de colocación. El mercado de colocación de centros de datos en Europa debe alinearse con los estrictos requisitos del GDPR y las regulaciones nacionales. Esto complica las estrategias de intercambio y almacenamiento de datos a través de fronteras. Diferentes estándares de cumplimiento en las regiones aumentan las cargas administrativas y los costos. Las empresas enfrentan desafíos para asegurar una adherencia legal consistente. Esta complejidad regulatoria ralentiza la expansión y afecta la flexibilidad. Los proveedores necesitan marcos de gobernanza robustos para mantener la confianza y la posición en el mercado. Equilibrar la agilidad operativa con el cumplimiento legal sigue siendo una preocupación estratégica.

Oportunidades del Mercado

La Creciente Demanda de Implementaciones Hiperescalables y de Borde Crea Oportunidades de Inversión

Las implementaciones hiperescalables y de borde están acelerando la expansión de la capacidad de colocación. El mercado de colocación de centros de datos en Europa se beneficia de la creciente adopción de la nube por parte de las empresas y la necesidad de infraestructura de baja latencia. Las instalaciones de borde más cercanas a los usuarios mejoran la velocidad y el rendimiento. La demanda hiperescalable de las empresas tecnológicas globales crea flujos de ingresos estables. Estas tendencias atraen a grandes inversores en infraestructura. Los proveedores pueden aprovechar ubicaciones estratégicas para capturar la demanda emergente. La expansión en regiones poco penetradas ofrece un potencial de crecimiento significativo.

Innovaciones Impulsadas por la Sostenibilidad Crean una Ventaja Competitiva para los Operadores

Las soluciones de infraestructura sostenible están desbloqueando nuevas oportunidades de inversión. El mercado de colocación de centros de datos en Europa está presenciando un fuerte cambio hacia la energía renovable, la refrigeración eficiente y los principios de diseño circular. Las empresas que adoptan tecnologías verdes logran un mejor cumplimiento regulatorio y un mayor valor de marca. Las operaciones ecológicas atraen a empresas conscientes del medio ambiente. Este cambio mejora el valor de los activos y la resiliencia operativa. Las instalaciones verdes también crean una diferenciación competitiva. Los operadores que priorizan la sostenibilidad aseguran un crecimiento a largo plazo y la confianza de los inversores.

Segmentación del Mercado

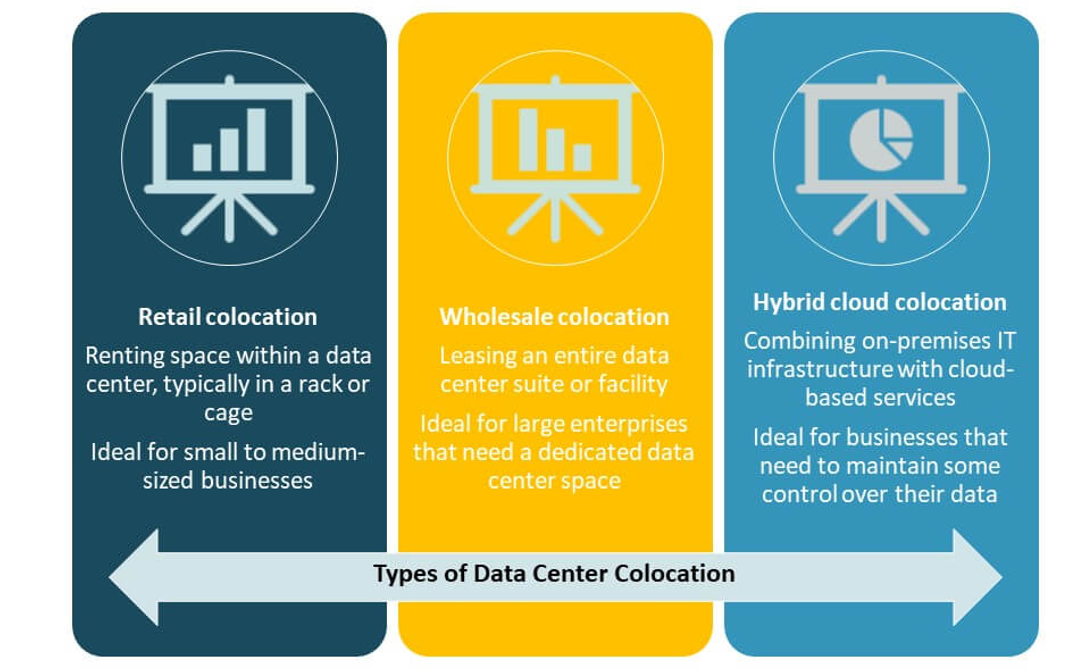

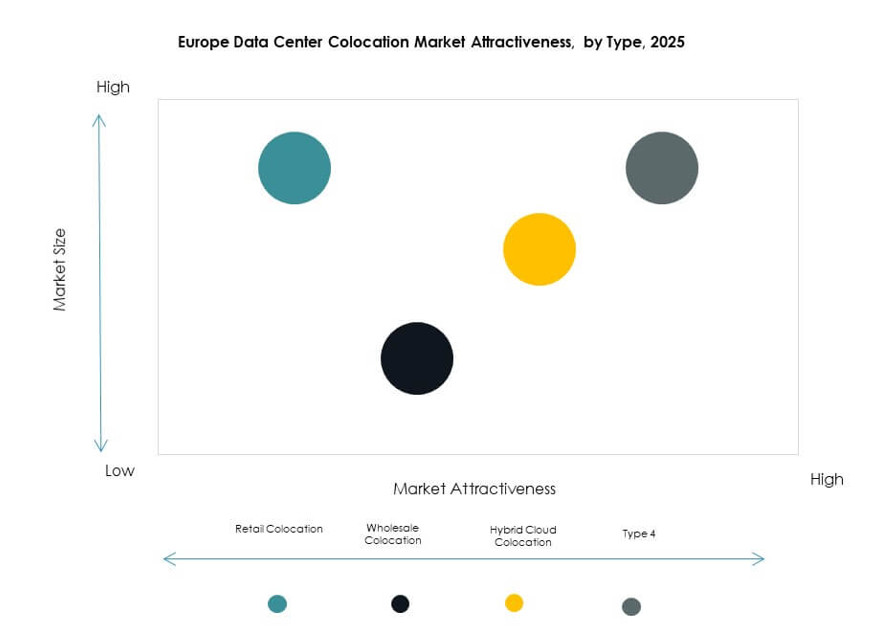

Por Tipo

La colocación minorista domina el mercado de colocación de centros de datos en Europa con una participación significativa debido a su flexibilidad y eficiencia de costos. Las empresas prefieren este modelo para gestionar huellas de TI más pequeñas sin poseer infraestructura. La colocación mayorista atiende a grandes empresas que buscan espacio dedicado para cargas de trabajo altas. La colocación en la nube híbrida está creciendo rápidamente, respaldada por la demanda de integración fluida entre entornos locales y en la nube. La colocación minorista sigue siendo el modelo dominante debido a su escalabilidad y menores inversiones iniciales.

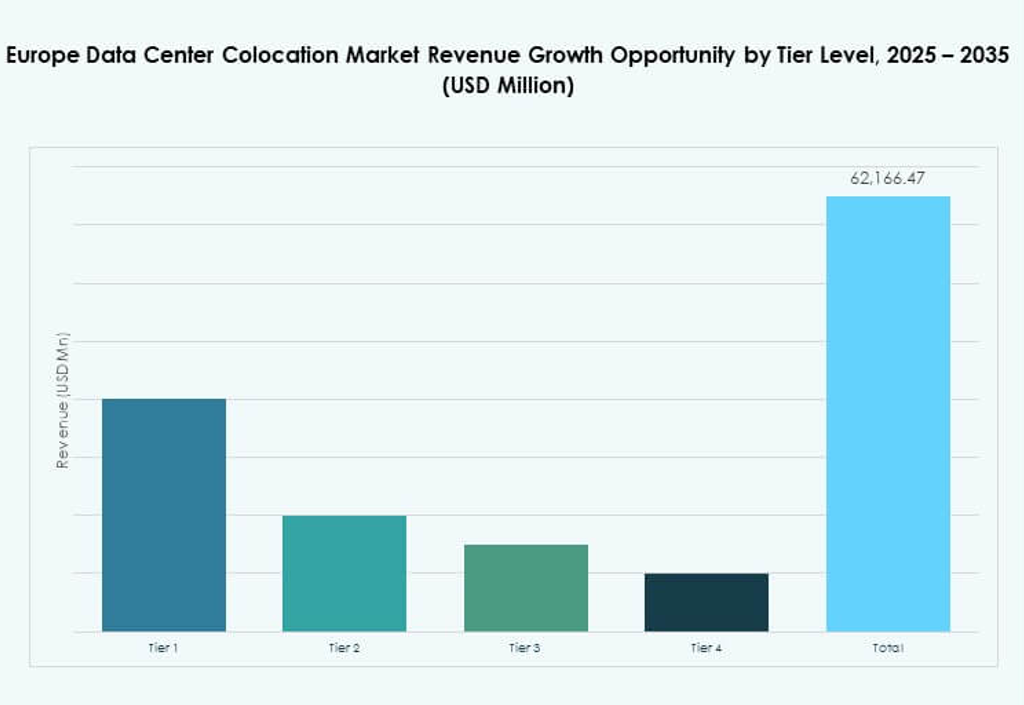

Por Nivel de Tier

El Tier 3 tiene la mayor participación en el mercado de colocación de centros de datos en Europa, ofreciendo alta redundancia, seguridad y garantías de tiempo de actividad. Soporta cargas de trabajo empresariales críticas con un tiempo de inactividad mínimo. El Tier 4 se está expandiendo de manera constante a medida que las empresas demandan máxima fiabilidad y excelencia operativa. Los Tiers 1 y 2 atienden a organizaciones más pequeñas con niveles de criticidad más bajos. La fuerte demanda de infraestructura de alto rendimiento hace que el Tier 3 sea la opción preferida entre los clientes empresariales.

Por Tamaño de la Empresa

Las grandes empresas dominan el mercado de colocación de centros de datos en Europa debido a sus altas necesidades de procesamiento de datos y complejos requisitos de TI. Estas organizaciones confían en la colocación para lograr mejor seguridad, escalabilidad y conectividad global. Las pymes están adoptando servicios de colocación para reducir costos de infraestructura y mejorar la eficiencia. Las grandes empresas continúan liderando, respaldadas por sólidas estrategias de transformación digital e iniciativas de expansión global.

Por industria de usuario final

El sector de TI y Telecomunicaciones posee la mayor participación del mercado de colocación de centros de datos en Europa, impulsado por el intenso tráfico de datos y la creciente demanda de conectividad de alta velocidad. BFSI es otro segmento clave, priorizando una infraestructura segura y conforme. Las industrias de salud y medios están expandiendo su uso para apoyar la telemedicina, el streaming y la entrega de contenido digital. El comercio minorista y otras industrias están adoptando la colocación para optimizar los costos operativos. TI y Telecomunicaciones sigue siendo la industria dominante debido a su intensidad de datos.

Perspectivas regionales

Europa Occidental lidera el mercado con una fuerte infraestructura digital e inversión

Europa Occidental lidera el mercado de colocación de centros de datos en Europa con una participación del 43%, respaldada por una avanzada infraestructura digital, alta conectividad y sólidos marcos regulatorios. Alemania, los Países Bajos, Francia y el Reino Unido actúan como centros clave para los hiperescaladores y las empresas. Estos países ofrecen un suministro de energía estable, ecosistemas de interconexión avanzados y ubicaciones estratégicas. Fuertes inversiones en sostenibilidad y adopción de tecnología refuerzan su liderazgo. Europa Occidental atrae tanto a operadores globales como a inversores que buscan oportunidades de crecimiento confiables.

Europa del Norte y del Sur emergen como regiones estratégicas de crecimiento

Europa del Norte y del Sur juntas representan una participación del 34% del mercado, respaldada por la creciente demanda empresarial y la expansión de la conectividad de red. Países como Dinamarca, Suecia, España e Italia están viendo un aumento en el desarrollo de centros de datos debido a condiciones climáticas favorables y disponibilidad de energía renovable. La región se beneficia de incentivos gubernamentales para la adopción de energía sostenible. Las ubicaciones costeras estratégicas mejoran la conectividad internacional. Los centros emergentes en estas regiones atraen inversiones hiperescalables y nuevos proveedores de colocación.

- Por ejemplo, STACK Infrastructure anunció un nuevo campus de centros de datos en Høje-Taastrup, al oeste de Copenhague. El sitio está diseñado para una capacidad de hasta 100 MW con energía renovable asegurada y cuenta con sistemas de conservación de agua y recuperación de calor residual para apoyar la calefacción distrital. El proyecto refleja el enfoque de Dinamarca en infraestructura digital sostenible.

Europa Central y del Este muestra un fuerte potencial para la expansión de capacidad

Europa Central y del Este tiene una participación del 23% del mercado de colocación de centros de datos en Europa. Polonia, República Checa y Hungría están emergiendo como ubicaciones competitivas debido a ventajas de costos y mejora de la infraestructura. Los menores costos operativos y la creciente adopción de la nube fomentan la inversión en estos mercados. Los gobiernos apoyan la expansión de la infraestructura digital a través de políticas favorables. La posición estratégica entre Europa Occidental y Asia realza la importancia regional. Esta región ofrece oportunidades significativas para inversores que buscan capacidad de colocación no explotada.

- Por ejemplo, la instalación WAW02 de EdgeConneX en Varsovia ofrece 12.3 MW N+1 escalable a 31.5 MW, habiéndose lanzado como un centro de datos de hiperescala, neutral en cuanto a operadores, diseñado como Tier-3, que atiende las necesidades de infraestructura de nube y contenido en Polonia desde 2022.

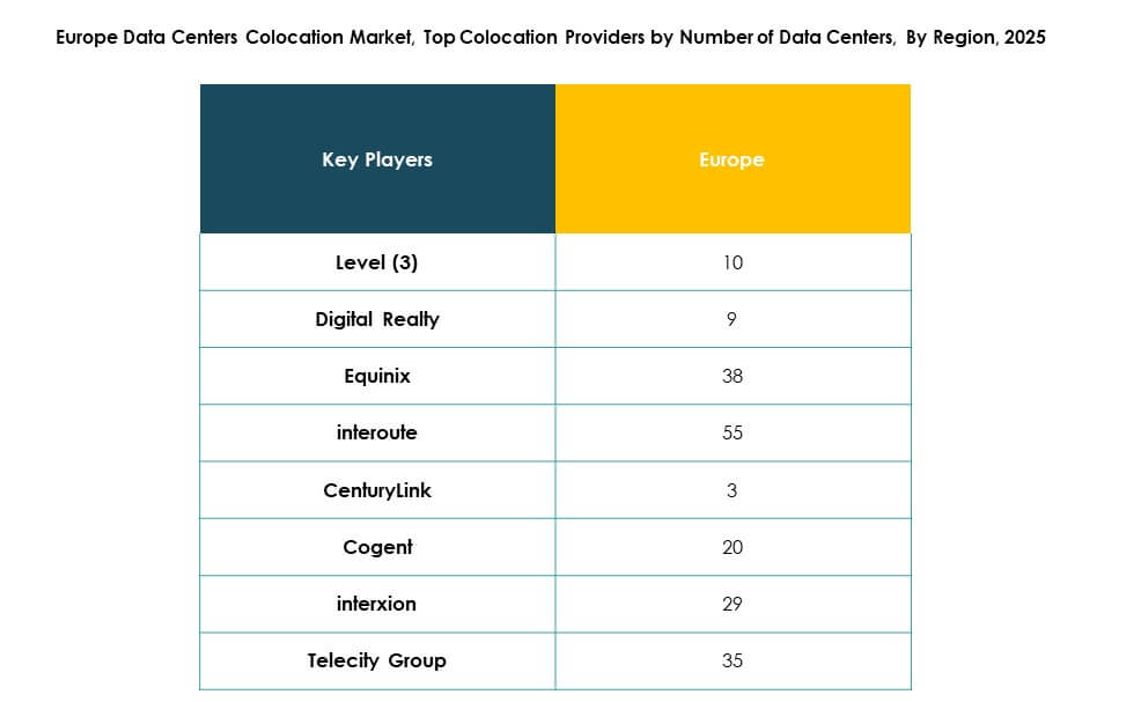

Perspectivas Competitivas:

- Virtus Data Centres

- Global Switch Holdings Limited

- Scaleway

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI Corporation)

- Zayo Group, LLC

El mercado de colocación de centros de datos en Europa se define por una fuerte competencia entre actores globales y regionales. Se caracteriza por una expansión continua de la capacidad, asociaciones estratégicas e inversión creciente en infraestructura sostenible. Las empresas líderes están construyendo instalaciones de hiperescala para satisfacer la creciente demanda empresarial y de la nube. Los operadores se enfocan en ecosistemas de interconexión y sistemas de enfriamiento avanzados para mejorar el rendimiento y reducir costos. Las fusiones y adquisiciones fortalecen el posicionamiento en el mercado y expanden el alcance geográfico. Los compromisos de sostenibilidad están moldeando estrategias de diferenciación a largo plazo. La alta fiabilidad operativa, la baja latencia y el fuerte cumplimiento normativo apoyan las ventajas competitivas. Estas dinámicas crean un entorno donde la innovación y la escalabilidad impulsan el liderazgo.

Desarrollos Recientes:

- En octubre de 2025, QTS comenzó la preparación del sitio para un nuevo centro de datos de $13 mil millones en Northumberland, Reino Unido. Se proyecta que la instalación crezca hasta 720MW al completarse, posicionándola entre los desarrollos de colocación más grandes de Europa y apuntando a ofertas de servicios escalables para grandes empresas e hiperescala.

- En septiembre de 2025, EdgeMode y SUB1 anunciaron una asociación estratégica destinada a acelerar los proyectos de colocación de centros de datos en toda Europa. La colaboración busca aprovechar la experiencia de ambas compañías para desplegar instalaciones avanzadas que apoyen cargas de trabajo de IA y alta densidad, con un enfoque inicial en los principales mercados urbanos del Reino Unido y Alemania.

- En agosto de 2025, Goodman Group (con sede en Sídney) lanzó una asociación europea de centros de datos para desarrollar nuevas instalaciones de colocación en varias capitales. Esta iniciativa está diseñada para abordar la creciente demanda de hiperescala y proveedores de servicios en la nube, con planes de construcción en ubicaciones estratégicas en Londres, Frankfurt y Ámsterdam.

- En febrero de 2025, Virtus Data Centres reveló planes para lanzar su primera instalación en Milán, Italia, marcando su expansión en un tercer mercado europeo más allá del Reino Unido y Alemania. El desarrollo de este nuevo sitio está programado para comenzar en el segundo trimestre de 2025, atendiendo la creciente demanda de infraestructura digital en toda Europa continental.