Resumen ejecutivo:

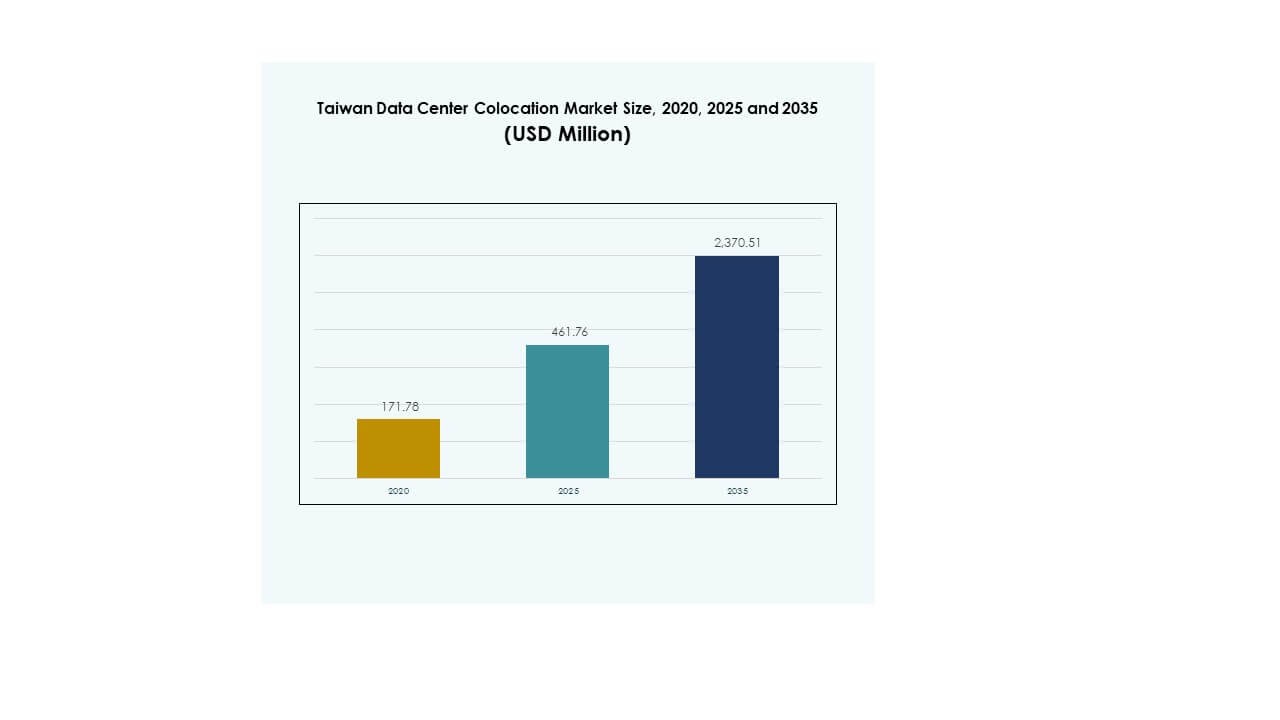

El tamaño del mercado de colocación de centros de datos en Taiwán fue valorado en USD 171.78 millones en 2020, alcanzando USD 461.76 millones en 2025 y se anticipa que llegará a USD 2,370.51 millones para 2035, con un CAGR del 17.67% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Taiwán 2025 |

USD 461.76 Millones |

| Mercado de Colocación de Centros de Datos en Taiwán, CAGR |

17.67% |

| Tamaño del Mercado de Colocación de Centros de Datos en Taiwán 2035 |

USD 2,370.51 Millones |

El mercado se está expandiendo rápidamente debido al creciente uso de la integración de IA, la adopción de la nube y los desarrollos en computación en el borde. Las empresas están trasladando cargas de trabajo a instalaciones de colocación para fortalecer la resiliencia operativa, mejorar la conectividad y reducir los costos de infraestructura. Las asociaciones estratégicas entre hiperescalares y operadores locales están acelerando la innovación. Un fuerte impulso de transformación digital y una infraestructura eficiente en energía hacen del mercado una prioridad para empresas e inversores que buscan activos escalables y preparados para el futuro.

El norte de Taiwán lidera el mercado debido a su infraestructura de conectividad avanzada, densos clústeres empresariales y actividad de despliegue a gran escala. El centro de Taiwán está emergiendo como un centro secundario, respaldado por el crecimiento de energías renovables y el desarrollo industrial. El sur de Taiwán muestra un fuerte potencial de expansión a través de proyectos de infraestructura estratégica y un creciente interés empresarial, reforzando el ecosistema digital regional del país.

Impulsores del Mercado

Incremento de la Demanda de Infraestructura Digital Escalable y Resiliente en Sectores Clave

El mercado de colocación de centros de datos en Taiwán se beneficia de una fuerte demanda de infraestructura digital escalable y resiliente en sectores como la banca, el comercio minorista, las telecomunicaciones y la manufactura. Las empresas están trasladando cargas de trabajo a instalaciones de colocación para asegurar energía confiable, seguridad avanzada y conectividad ininterrumpida. Esto apoya cargas de trabajo críticas y minimiza el tiempo de inactividad, permitiendo a las empresas mantener la continuidad operativa. Las empresas priorizan la colocación sobre las configuraciones en las instalaciones para reducir los costos de infraestructura. El mercado apoya estrategias de computación en el borde para un rendimiento más rápido de las aplicaciones. La fuerte protección de datos y el cumplimiento normativo lo convierten en un modelo preferido para las empresas. Los inversores ven esta estabilidad como una base para retornos a largo plazo. La inversión estratégica en infraestructura continúa creciendo.

Creciente Integración de IA, Nube e IoT en Aplicaciones Empresariales

La transformación digital acelera la demanda de infraestructura avanzada de colocación capaz de soportar ecosistemas de IA, IoT y multi-nube. Las empresas dependen de redes de baja latencia para ejecutar aplicaciones como análisis predictivo y automatización. El mercado de colocación de centros de datos en Taiwán desempeña un papel central en el soporte de estas cargas de trabajo intensivas en tecnología. Proporciona capacidad flexible y conectividad neutral para satisfacer las necesidades empresariales en evolución. Los hiperescalares y proveedores de nube están ampliando asociaciones con operadores locales para permitir implementaciones preparadas para IA. Las empresas prefieren la colocación para evitar grandes inversiones iniciales en infraestructura. Los sistemas de enfriamiento y energía eficientes mejoran la sostenibilidad operativa. La fuerte adopción tecnológica mejora la relevancia estratégica del mercado para los inversores.

- Por ejemplo, Microsoft anunció su plan de lanzar una nueva región de nube Azure en Taiwán para 2026, ampliando su infraestructura global de más de 70 regiones de centros de datos. La nueva región está diseñada para fortalecer la capacidad de la nube y el cumplimiento normativo en toda Asia.

Expansión de Inversiones Hiperescalares y Fuerte Impulso de Transformación Digital

Los jugadores hiperescalares están ampliando sus huellas de infraestructura en Taiwán para satisfacer la creciente demanda empresarial. El fuerte crecimiento en computación en la nube, ciberseguridad y big data impulsa una mayor utilización de la capacidad de colocación. El mercado de colocación de centros de datos en Taiwán actúa como una columna vertebral crítica para apoyar el intercambio global de datos. Permite a las empresas escalar operaciones rápidamente manteniendo la eficiencia de costos. La actividad de inversión refleja confianza en el ecosistema de conectividad del país y su ubicación estratégica. Los operadores de telecomunicaciones colaboran con proveedores de nube para fortalecer la interconectividad transfronteriza. Esta alineación acelera la transformación digital en múltiples industrias. El interés de los inversores sigue aumentando con la creciente escalabilidad de la infraestructura.

- Por ejemplo, Google ha invertido más de 1.6 mil millones de USD en su centro de datos en el condado de Changhua desde 2011, convirtiéndolo en un centro clave para sus operaciones de nube en Asia-Pacífico. La instalación apoya el compromiso de Google con la energía limpia y operaciones libres de carbono en la región.

Entorno Regulatorio Favorable y Estrategias de Integración de Energía Verde

Las iniciativas lideradas por el gobierno están promoviendo la adopción de energía verde y la claridad regulatoria en el sector de colocación. Las instalaciones energéticamente eficientes con integración renovable mejoran la sostenibilidad operativa a largo plazo. El mercado de colocación de centros de datos en Taiwán se beneficia de estructuras de cumplimiento predecibles y marcos políticos estables. Permite a los inversores comprometer capital con mayor confianza. Las empresas adoptan estrategias verdes para cumplir con los requisitos de informes ESG. Los proveedores de infraestructura invierten en tecnologías avanzadas de enfriamiento y medidas de reducción de carbono. Estos esfuerzos mejoran la competitividad global del mercado. El apoyo regulatorio sigue atrayendo nuevos participantes y ampliando las líneas de capacidad.

Tendencias del Mercado

Incremento en la Transición hacia Centros de Datos de Borde para Mejorar la Eficiencia de la Red

Los centros de datos de borde están ganando importancia para apoyar aplicaciones sensibles a la latencia en IoT, IA y redes 5G. Las empresas despliegan instalaciones de borde para procesar datos más cerca de los usuarios finales, mejorando los tiempos de respuesta y reduciendo la congestión de la red. El mercado de colocación de centros de datos en Taiwán se alinea con este cambio, ofreciendo capacidades de infraestructura distribuida. Ayuda a las industrias a mejorar la experiencia del usuario y agilizar los procesos operativos. Los operadores de telecomunicaciones están desplegando nodos de borde en áreas urbanas. Las empresas ven la integración de borde como un habilitador clave para cargas de trabajo en tiempo real. La fuerte demanda de análisis impulsados por IA respalda esta tendencia. Los despliegues de borde también fortalecen la columna vertebral de la infraestructura digital del país.

Creciente Adopción de Soluciones de Centros de Datos Modulares y Prefabricados

Los operadores están adoptando diseños modulares y prefabricados para expandir la capacidad más rápido y controlar los costos. Estas soluciones proporcionan flexibilidad, un despliegue más rápido y operaciones energéticamente eficientes. El mercado de colocación de centros de datos en Taiwán aprovecha estos avances para satisfacer la creciente demanda empresarial. Permite a los operadores escalar eficientemente sin largos plazos de construcción. La prefabricación apoya la respuesta rápida a los nuevos requisitos tecnológicos. Los inversores ven esto como una forma de reducir los riesgos del proyecto y aumentar los plazos de ROI. La demanda de los sectores de la nube, telecomunicaciones y empresas está reforzando la tendencia modular. Los diseños energéticamente eficientes mejoran aún más la resiliencia del mercado.

Enfoque Creciente en Energía Renovable y Operaciones Sostenibles

Los operadores de colocación están integrando fuentes de energía renovable para reducir las emisiones de carbono y optimizar la eficiencia energética. Este cambio se alinea con los objetivos de sostenibilidad más amplios de Taiwán y los estándares ESG globales. El mercado de colocación de centros de datos en Taiwán apoya innovaciones energéticamente eficientes como la refrigeración líquida y la gestión inteligente de la energía. Ayuda a los operadores a reducir los costos operativos y cumplir con las normas de cumplimiento ecológico. Los inversores prefieren carteras de infraestructura sostenible debido a los ahorros de costos a largo plazo. Las empresas también buscan socios de colocación ambientalmente responsables. La integración renovable mejora la fiabilidad operativa general. Las estrategias verdes aumentan la competitividad global para los operadores en este mercado.

Fortalecimiento de Ecosistemas de Interconectividad y Expansión Neutral de Operadores

Las instalaciones neutrales de operadores se están expandiendo en ubicaciones estratégicas para apoyar estrategias multi-nube e híbridas. Las empresas prefieren modelos de conectividad neutral para optimizar costos y mejorar la interoperabilidad. El mercado de colocación de centros de datos en Taiwán juega un papel clave en habilitar la interconectividad entre hiperescalares, operadores de telecomunicaciones y empresas. Mejora la eficiencia del tráfico de datos a través de redes regionales y globales. La expansión de centros neutrales de operadores apoya los flujos de tráfico transfronterizos. Los inversores ven esto como una base sólida para el crecimiento a largo plazo. Las asociaciones de telecomunicaciones fortalecen aún más la capacidad de intercambio y peering. La interconectividad sigue siendo central para las estrategias de infraestructura empresarial.

Desafíos del Mercado

Restricciones de Disponibilidad de Energía y Creciente Presión sobre la Infraestructura Energética

La disponibilidad de energía sigue siendo un desafío clave para los operadores a medida que la demanda de capacidad de colocación aumenta drásticamente. La infraestructura energética existente en Taiwán enfrenta un estrés creciente debido a las expansiones a gran escala y empresariales. El mercado de colocación de centros de datos en Taiwán debe abordar las crecientes necesidades de electricidad mientras asegura la estabilidad operativa. Requiere una fuerte inversión en generación de energía y mejoras en la red para apoyar un crecimiento sostenido. La capacidad limitada de integración de energías renovables puede retrasar los cronogramas de expansión. Los costos de energía también afectan los márgenes de los operadores y las estrategias de precios. La fiabilidad sigue siendo crítica para atraer clientes internacionales. Los operadores continúan explorando soluciones innovadoras de gestión y eficiencia energética.

Intensificación de la Competencia del Mercado y Aumento del Costo de la Tierra y la Construcción

El aumento de la competencia entre operadores locales y globales crea presiones de precios y aumenta las barreras de entrada al mercado. Los costos inmobiliarios para ubicaciones adecuadas de centros de datos están aumentando en las principales áreas urbanas. El mercado de colocación de centros de datos en Taiwán experimenta márgenes ajustados debido a los altos costos de infraestructura. También enfrenta desafíos para asegurar mano de obra calificada para operaciones avanzadas. La fuerte competencia impulsa compromisos de capital significativos para mantener la diferenciación técnica. Los largos tiempos de aprobación para permisos pueden retrasar los lanzamientos de instalaciones. Los operadores deben equilibrar el control de costos con las inversiones en innovación. Las asociaciones estratégicas y las eficiencias de escala ayudan a mantener la competitividad.

Oportunidades del Mercado

Posicionamiento Estratégico como Puerta de Entrada Clave para la Conectividad Digital de Asia-Pacífico

La ubicación de Taiwán ofrece conectividad directa a las principales economías asiáticas, creando un fuerte potencial de crecimiento para nuevas inversiones. El mercado de colocación de centros de datos en Taiwán se beneficia de la proximidad a Japón, Corea del Sur y el sudeste asiático. Permite a las empresas establecer centros regionales para el intercambio de datos y conectividad de baja latencia. Los incentivos gubernamentales fomentan la inversión extranjera en infraestructura crítica. Las fuertes redes de cables submarinos mejoran aún más las perspectivas de expansión de capacidad. Esta posición atrae a grandes empresas tecnológicas y operadores de telecomunicaciones que buscan alcance regional. Las asociaciones estratégicas continúan fortaleciendo su papel como un centro de conectividad. El interés de los inversores sigue siendo sólido en proyectos a gran escala.

Rápida Adopción de IA y Nube Creando Demanda de Infraestructura de Alto Valor

Las empresas de diversas industrias están implementando aplicaciones impulsadas por IA y plataformas en la nube para mejorar la productividad y la resiliencia. El mercado de colocación de centros de datos en Taiwán apoya esta transición con capacidad flexible, conectividad y entornos neutrales para operadores. Permite a las empresas escalar sin un gasto de capital significativo. La demanda de infraestructura preparada para GPU fortalece las implementaciones a gran escala. Las instalaciones de colocación ofrecen entornos ideales para cargas de trabajo de computación de alto rendimiento. Este aumento abre nuevas oportunidades para operadores e inversores. Los avances tecnológicos continúan impulsando nuevas líneas de inversión. La integración de IA aumenta las tasas de utilización de infraestructura y los retornos a largo plazo.

Segmentación del Mercado

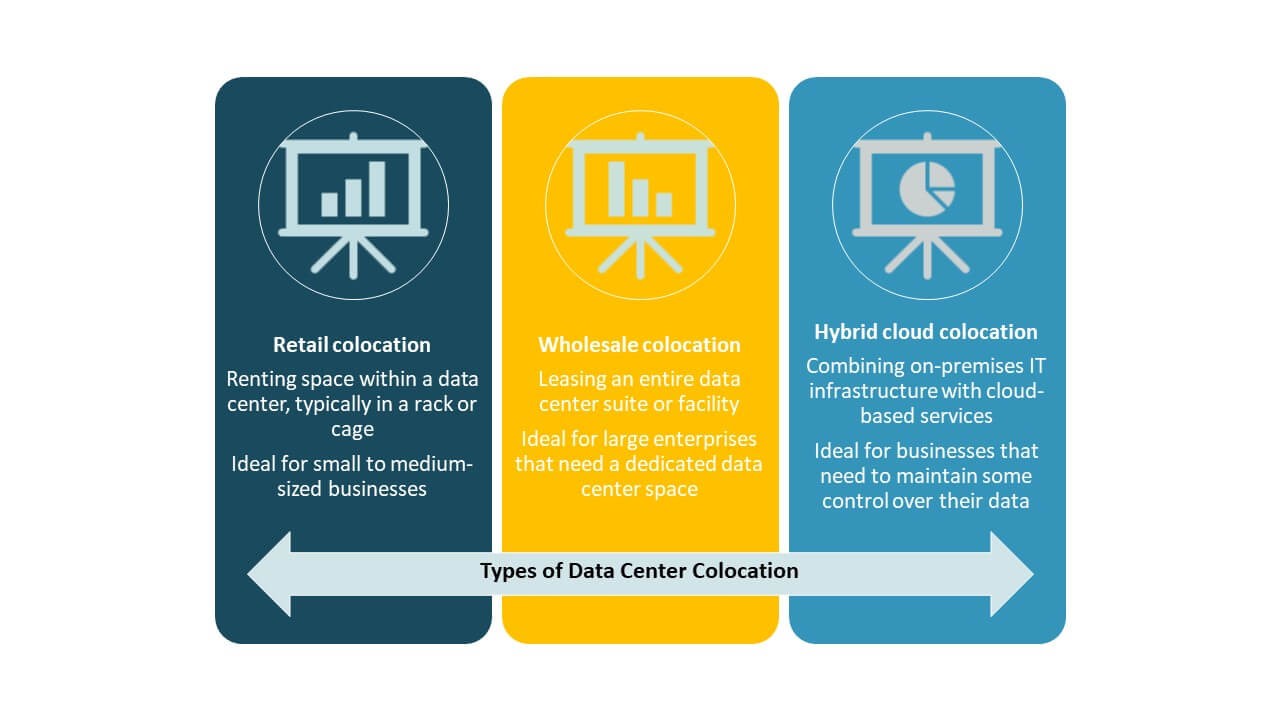

Por Tipo

La colocación minorista domina el mercado de colocación de centros de datos en Taiwán, impulsada por la creciente demanda de empresas que buscan infraestructura rentable, segura y flexible. Tiene una participación significativa debido a su idoneidad para múltiples cargas de trabajo. La colocación mayorista sigue, respaldada por inversiones a gran escala de proveedores de nube. La colocación de nube híbrida está ganando impulso a medida que las empresas adoptan estrategias de múltiples nubes. La demanda de instalaciones neutrales para operadores respalda el liderazgo minorista. El segmento se beneficia de la migración empresarial desde configuraciones en las instalaciones. Los modelos minoristas ofrecen mejor flexibilidad para escalar. Los inversores prefieren el modelo minorista debido a los ingresos recurrentes constantes.

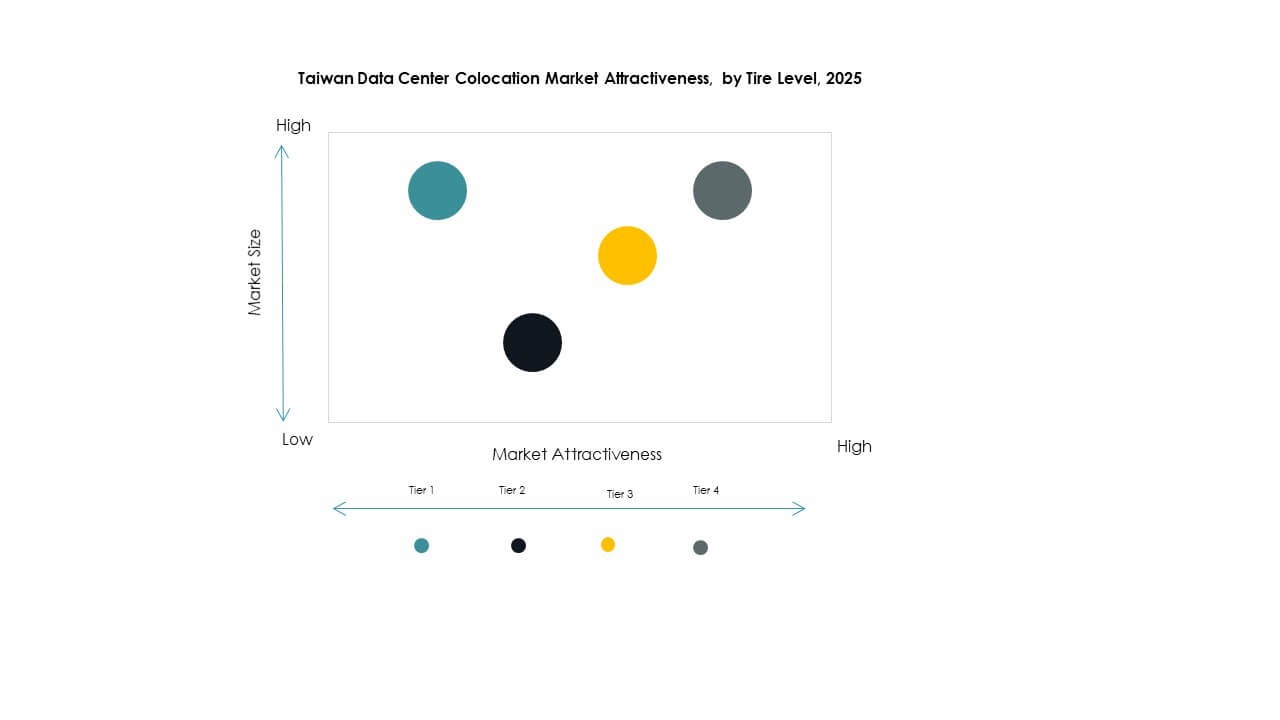

Por Nivel de Tier

Las instalaciones de Nivel 3 tienen la participación dominante en el Mercado de Colocación de Centros de Datos de Taiwán, respaldadas por una fuerte fiabilidad y un uso eficiente de la energía. Las empresas prefieren el Nivel 3 para cargas de trabajo críticas que requieren alta disponibilidad. El Nivel 4 está creciendo constantemente debido a la avanzada tolerancia a fallos y los requisitos de hiperescala. Los Niveles 1 y 2 atraen a empresas más pequeñas con necesidades de TI moderadas. El equilibrio del Nivel 3 entre costo y resiliencia lo convierte en una opción preferida. La expansión de la integración en la nube fortalece la adopción del Nivel 3. Las mejoras en eficiencia energética apoyan su expansión. La confianza de los inversores sigue siendo fuerte en este segmento.

Por Tamaño de Empresa

Las grandes empresas lideran el Mercado de Colocación de Centros de Datos de Taiwán, impulsadas por fuertes necesidades de infraestructura de TI y requisitos de servicio globales. Las PYMES muestran una adopción creciente, respaldada por modelos de precios flexibles y opciones de servicios gestionados. Las grandes organizaciones priorizan la colocación para reducir el CAPEX y mejorar la escalabilidad. Las PYMES la adoptan para mejorar la seguridad y la conectividad. Las fuertes tendencias de transformación digital apoyan la adopción en ambos segmentos. Las grandes empresas impulsan la mayor parte de la demanda de capacidad. La adopción de PYMES sigue aumentando en áreas urbanas. Esta demanda dual fortalece la profundidad general del mercado y las fuentes de ingresos.

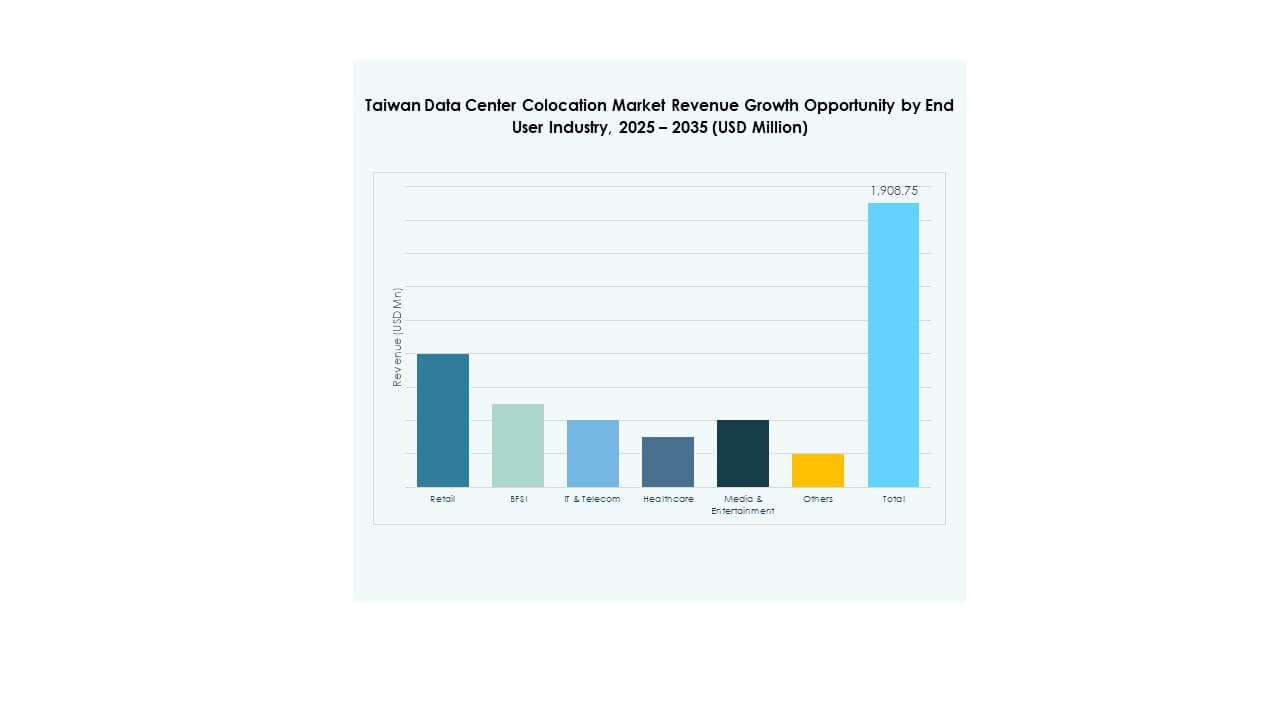

Por Industria de Usuario Final

El sector de TI y Telecom domina el Mercado de Colocación de Centros de Datos de Taiwán, respaldado por la migración a la nube, la integración de IA y la expansión del 5G. BFSI ocupa el segundo lugar, impulsado por necesidades de seguridad y regulaciones. El comercio minorista, la salud y los medios son usuarios crecientes de instalaciones de colocación. La fuerte demanda de TI y Telecom asegura una utilización estable de la capacidad. Las empresas en BFSI dependen de instalaciones seguras para proteger datos sensibles. La salud utiliza la colocación para la gestión de datos y plataformas de telemedicina. Los medios la aprovechan para la entrega de contenido. TI y Telecom continúan anclando el crecimiento del mercado.

Perspectivas Regionales

Norte de Taiwán: Principal Centro Regional con 54% de Cuota de Mercado

El norte de Taiwán lidera el Mercado de Colocación de Centros de Datos de Taiwán con una cuota del 54%, respaldado por una fuerte conectividad, infraestructura urbana y concentración empresarial. Taipéi alberga la mayoría de los despliegues de hiperescala debido a su proximidad a distritos comerciales e instituciones gubernamentales. Se beneficia de múltiples desembarcos de cables submarinos y una infraestructura de red robusta. Los operadores se centran en construir instalaciones de alta capacidad para satisfacer la demanda empresarial. El fuerte crecimiento en la nube, IA y fintech impulsa la inversión continua. Las políticas gubernamentales que apoyan la infraestructura energética eficiente fortalecen aún más la posición de liderazgo de la región.

Centro de Taiwán: Expansión Rápida Impulsada por la Integración Industrial y Renovable

El centro de Taiwán posee el 28% del Mercado de Colocación de Centros de Datos de Taiwán, respaldado por zonas industriales en crecimiento e iniciativas de energía renovable. La región ofrece ubicaciones estratégicas con costos inmobiliarios más bajos en comparación con el norte. Los operadores invierten en diseños energéticamente eficientes para atraer clientes empresariales. Está emergiendo como un centro secundario para despliegues de borde e hiperescala. Los proyectos respaldados por el gobierno mejoran la fiabilidad de la red. La fuerte presencia industrial impulsa la demanda de datos. Las mejoras en infraestructura continúan aumentando la competitividad.

- Por ejemplo, la asociación de Google en 2025 con Baseload Capital estableció el primer acuerdo corporativo de compra de energía geotérmica del país, llevando 10 MW de energía limpia “siempre activa” a los centros de datos del centro de Taiwán y estableciendo un nuevo estándar para operaciones sostenibles, como se verificó en el artículo de abril de 2025 de Data Centre Magazine y en declaraciones públicas de Google.

Sur de Taiwán: Clúster de Crecimiento Emergente con Proyectos de Desarrollo Estratégico

El sur de Taiwán representa el 18% del Mercado de Colocación de Centros de Datos de Taiwán, respaldado por desarrollos de infraestructura en curso y la expansión de la actividad empresarial. La región se centra en la diversificación industrial y proyectos de ciudades inteligentes. Las mejoras en la disponibilidad de energía aumentan la viabilidad de la colocación. Los operadores apuntan a esta región para una expansión competitiva en costos. Está ganando tracción entre las empresas medianas que buscan despliegues flexibles. Las mejoras estratégicas en conectividad fortalecen la posición regional. El interés en la inversión sigue creciendo en este centro emergente.

- Por ejemplo, Chunghwa Telecom ganó el Premio a la Aplicación Innovadora de Ciudad Inteligente 2025 en la Expo de Ciudades Inteligentes de Kaohsiung por implementar análisis de IA, 5G e IoT en proyectos de gobernanza inteligente en todo Kaohsiung.

Perspectivas Competitivas:

- Chunghwa Telecom

- Chief Telecom

- Taiwan Fixed Network

- Taifoong Telecom

- Google Cloud

- Taiwan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El Mercado de Colocación de Centros de Datos de Taiwán presenta una fuerte competencia entre los operadores de telecomunicaciones nacionales y los proveedores de colocación globales. Chunghwa Telecom y Chief Telecom lideran a través de extensas redes de infraestructura y servicios neutrales para operadores. Jugadores globales como Equinix, Digital Realty Trust y NTT Ltd. fortalecen su presencia mediante inversiones a gran escala y soluciones avanzadas de interconectividad. Está moldeado por asociaciones que expanden la capacidad y mejoran la conectividad para cargas de trabajo en la nube e IA. Google Cloud apoya el crecimiento del ecosistema con integración a gran escala. Las empresas nacionales tienen ventajas estratégicas a través de la alineación regulatoria local y el acceso a la energía. Los proveedores internacionales se centran en la innovación, la sostenibilidad y la escalabilidad. Las estrategias competitivas se centran en expandir la capacidad de racks, integrar energía renovable y mejorar la resiliencia operativa para atender la demanda empresarial y a gran escala.

Desarrollos Recientes:

- En julio de 2025, Chunghwa Telecom recibió el prestigioso premio de Liderazgo en Estrategia Competitiva de Servicios de Centros de Datos de Taiwán 2025 de Frost & Sullivan por sus avances en infraestructura preparada para IA, modernización y sostenibilidad. El reconocimiento también sigue al anuncio de la compañía de un centro de datos a gran escala en el norte de Taiwán diseñado para soportar 12 MW de carga de TI, dirigido a cargas de trabajo de IA y computación de alto rendimiento.

- En junio de 2025, Amazon Web Services (AWS) anunció una importante inversión de más de 5 mil millones de USD para establecer una región de AWS de múltiples zonas en Taiwán, marcando el mayor proyecto de infraestructura digital de la compañía en el país hasta la fecha. Esta iniciativa representa un impulso significativo para el panorama de centros de datos de Taiwán, enfatizando la sostenibilidad a largo plazo mediante el uso de electricidad renovable, diseño estandarizado de campus e integración con proveedores de tecnología locales.

- En octubre de 2024, Keppel Data Centres dio a conocer planes para un campus de colocación Greenfield de 80 MW en Taiwán, optimizado para los requisitos de potencia y fiabilidad en evolución de las cargas de trabajo de IA y nube. Diseñado con escalabilidad modular y sostenibilidad en mente, el campus se alinea con la creciente adopción de sistemas de computación avanzados impulsados por la transformación digital global y local.