Résumé exécutif :

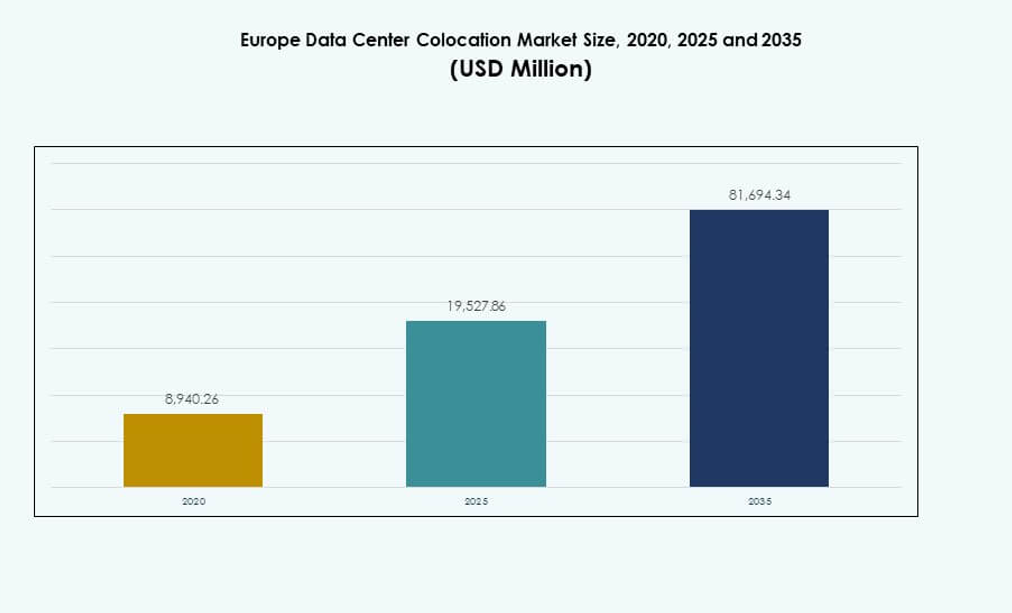

La taille du marché de la colocation de centres de données en Europe était évaluée à 8 940,26 millions USD en 2020, passant à 19 527,86 millions USD en 2025 et devrait atteindre 81 694,34 millions USD d’ici 2035, avec un TCAC de 15,32 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation de Centres de Données en Europe 2025 |

USD 19 527,86 Millions |

| Marché de la Colocation de Centres de Données en Europe, TCAC |

15,32% |

| Taille du Marché de la Colocation de Centres de Données en Europe 2035 |

USD 81 694,34 Millions |

Le marché se développe rapidement grâce à une forte adoption technologique, une intégration croissante du cloud et des investissements stratégiques dans une infrastructure numérique avancée. Les entreprises se tournent vers des installations de colocation évolutives pour améliorer la flexibilité opérationnelle, la sécurité et les performances réseau. L’innovation dans les systèmes économes en énergie et les déploiements en périphérie renforce l’écosystème. Il joue un rôle stratégique pour les investisseurs et les entreprises recherchant des opportunités stables et à long terme liées à la transformation numérique.

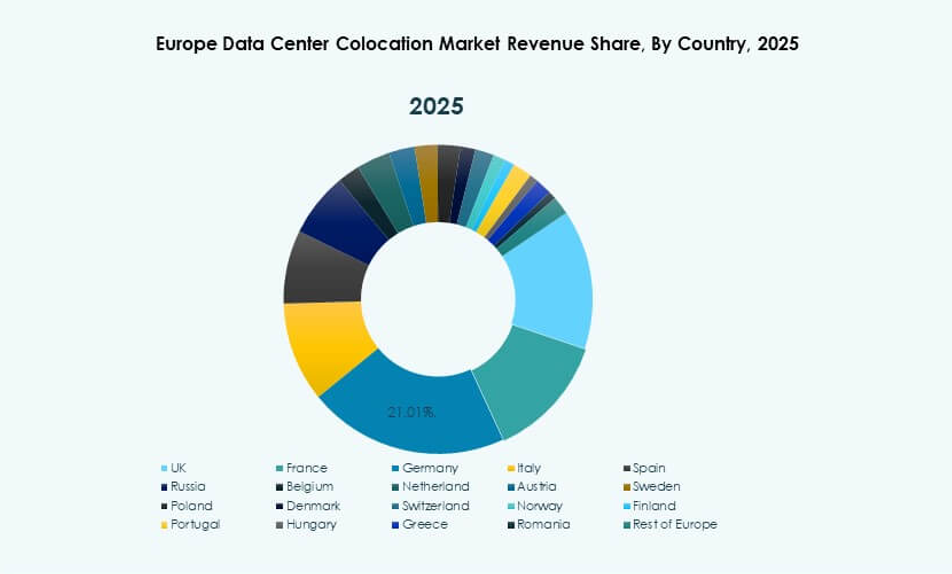

L’Europe occidentale mène ce marché, soutenue par une infrastructure numérique avancée et des cadres réglementaires solides. L’Allemagne, les Pays-Bas, la France et le Royaume-Uni agissent comme des hubs majeurs, stimulés par l’activité hyperscale. L’Europe centrale et orientale sont des régions de croissance émergentes grâce à l’amélioration de la connectivité et des avantages de coût, attirant de nouveaux investissements dans la capacité de colocation.

Moteurs du Marché

Adoption Croissante d’une Infrastructure Numérique Avancée pour Soutenir les Besoins Croissants en TI des Entreprises

Le marché de la colocation de centres de données en Europe gagne en dynamisme grâce à la transformation numérique rapide et à l’externalisation accrue des TI. Les entreprises se concentrent sur l’efficacité des coûts, la sécurité et la connectivité à haute vitesse. Il soutient les opérations intensives en données grâce à une infrastructure évolutive, fiable et économe en énergie. La demande pour les installations de colocation s’étend en raison de l’adoption croissante du cloud et des stratégies TI hybrides. Les entreprises préfèrent la colocation aux configurations traditionnelles sur site pour réduire les coûts opérationnels et améliorer la flexibilité. Les avancées technologiques telles que l’IA et le calcul en périphérie améliorent l’efficacité et les performances des centres de données. Les investisseurs voient ce secteur comme une opportunité stable et à haut rendement. Le marché joue un rôle crucial dans la mise en place d’écosystèmes numériques durables et résilients.

- Par exemple, Equinix a inauguré son centre de données PA13x à Meudon, France, en février 2025 avec un investissement de 350 millions d’euros. L’installation intègre un système de récupération de chaleur résiduelle pour alimenter les réseaux de chauffage à proximité, soutenant la stratégie de décarbonisation plus large de l’entreprise.

Accélération du Déploiement du Cloud et du Calcul en Périphérie pour Stimuler l’Expansion de l’Infrastructure

Le cloud computing et l’informatique en périphérie stimulent une forte demande pour des installations de colocation avancées. Les entreprises s’appuient sur des environnements hybrides pour équilibrer évolutivité, sécurité des données et conformité. Cela permet aux entreprises de répondre aux exigences de faible latence et de gérer efficacement des charges de travail complexes. Les déploiements en périphérie plus proches des utilisateurs finaux améliorent la prestation de services et l’expérience utilisateur. Les fournisseurs de colocation augmentent leur capacité pour accueillir les hyperscalers et les clients d’entreprise. Les partenariats stratégiques avec les fournisseurs de services cloud renforcent les capacités d’infrastructure. Les entreprises gagnent en flexibilité opérationnelle grâce aux installations partagées. Ce changement renforce la position de l’Europe en tant que hub mondial d’infrastructure numérique.

Investissements stratégiques croissants et alliances pour renforcer le positionnement concurrentiel

Les flux de capitaux stratégiques alimentent l’expansion rapide des installations de colocation à grande échelle. Les hyperscalers mondiaux et les opérateurs télécoms investissent massivement dans une infrastructure neutre pour les opérateurs. Cela offre aux entreprises une meilleure connectivité, résilience et conformité aux cadres réglementaires. Les fusions, acquisitions et coentreprises accélèrent la couverture réseau et la diversité des services. Ces investissements soutiennent également des solutions vertes et écoénergétiques. Les entreprises adoptent des modèles commerciaux innovants pour s’étendre dans plusieurs régions. Une infrastructure renforcée crée des opportunités de croissance des revenus à long terme. Les investisseurs bénéficient de flux de trésorerie prévisibles et de l’appréciation des actifs sur un marché en croissance.

- Par exemple, Colt Data Centre Services a annoncé l’expansion de son campus de Hayes à l’ouest de Londres, avec une première phase prévue pour fournir 60 MW de capacité informatique d’ici le troisième trimestre 2025. Le projet est conçu pour prendre en charge les charges de travail à haute densité et d’IA, renforçant l’empreinte de colocation hyperscale de l’entreprise au Royaume-Uni.

Accent croissant sur la durabilité et le déploiement d’infrastructures écoénergétiques

Les réglementations environnementales et la hausse des coûts énergétiques poussent les opérateurs de centres de données vers des pratiques durables. Les opérateurs intègrent des énergies renouvelables, le refroidissement liquide et des systèmes de gestion de l’énergie pour réduire les empreintes carbone. Cela améliore l’efficacité opérationnelle et assure la conformité aux normes environnementales en évolution. La demande pour des installations de colocation vertes augmente parmi les entreprises mondiales. Les gouvernements et les régulateurs encouragent l’adoption d’énergies propres pour s’aligner sur les objectifs de neutralité carbone. Ce changement renforce également la réputation et la valeur de la marque de l’entreprise. Les entreprises considèrent l’infrastructure durable comme un facteur clé de compétitivité future. Les investisseurs voient les centres de données écologiques comme des actifs précieux à long terme.

Tendances du marché

Intégration de l’intelligence artificielle et de l’automatisation pour améliorer l’efficacité opérationnelle

Les solutions pilotées par l’IA transforment les opérations des centres de données en optimisant le refroidissement, l’utilisation de l’énergie et la gestion des charges de travail. Le marché européen de la colocation des centres de données adopte des systèmes de maintenance prédictive pour réduire les temps d’arrêt et améliorer la performance des actifs. Les plateformes de surveillance activées par l’IA permettent aux opérateurs de prendre des décisions en temps réel avec une plus grande précision. L’allocation automatisée des ressources assure une haute fiabilité et un meilleur contrôle des coûts. Cette tendance stimule l’efficacité à grande échelle et réduit les complexités opérationnelles. Les entreprises se concentrent sur une infrastructure plus intelligente pour maintenir un avantage concurrentiel. L’IA améliore également les stratégies d’optimisation énergétique. L’automatisation assure des cycles de déploiement plus rapides et une qualité de service constante.

Transition vers des conceptions de centres de données modulaires et évolutives pour un déploiement plus rapide

Les conceptions modulaires transforment les stratégies de construction et d’exploitation pour les fournisseurs de colocation. Les unités préfabriquées permettent un déploiement plus rapide, des coûts réduits et une expansion flexible de la capacité. Elles soutiennent les entreprises avec des charges de travail dynamiques et des pics de demande saisonniers. L’infrastructure modulaire améliore le temps de disponibilité, l’adaptabilité et la performance énergétique. Les opérateurs peuvent adapter les services pour répondre aux demandes croissantes de données. Cette tendance de conception s’aligne avec les stratégies de transformation numérique rapide des entreprises. Les fournisseurs gagnent un positionnement concurrentiel plus fort grâce à des capacités de mise sur le marché plus rapides. Les approches modulaires deviennent centrales pour la planification d’infrastructures prêtes pour l’avenir.

Augmentation du Déploiement de Racks Haute Densité pour Maximiser l’Utilisation de l’Espace

Les fournisseurs de colocation déploient des racks haute densité pour soutenir la puissance de traitement croissante et les besoins d’infrastructure compacte. Le marché européen de la colocation de centres de données évolue pour accueillir les charges de travail d’IA et de calcul haute performance. Les solutions haute densité réduisent l’empreinte tout en améliorant l’efficacité de l’utilisation de l’énergie. Les opérateurs intègrent des solutions de refroidissement avancées pour maintenir les normes de performance. Cette tendance soutient les grandes entreprises nécessitant des environnements informatiques robustes. Les déploiements haute densité améliorent l’évolutivité opérationnelle et la durabilité. Les fournisseurs optimisent les agencements des installations pour une efficacité maximale. Ces améliorations permettent une meilleure utilisation de la capacité et une cohérence des performances.

Expansion des Écosystèmes d’Interconnexion pour Soutenir la Connectivité Numérique Mondiale

Les services d’interconnexion deviennent essentiels pour les stratégies numériques des entreprises. Les opérateurs de colocation améliorent la connectivité de l’écosystème avec les opérateurs, les fournisseurs de cloud et les réseaux de diffusion de contenu. Cela permet aux entreprises de réduire la latence et d’améliorer l’expérience utilisateur. Les hubs d’interconnexion augmentent l’efficacité du trafic et renforcent les chaînes d’approvisionnement numériques. Les services de cross-connect et de peering offrent flexibilité opérationnelle et résilience. Cet écosystème de réseau en croissance soutient les applications en temps réel et les technologies émergentes. L’expansion des installations interconnectées positionne l’Europe comme un hub numérique mondial clé. Cette tendance s’aligne avec la demande croissante des entreprises pour une connectivité intégrée.

Défis du Marché

Augmentation de la Consommation d’Énergie et Pressions Environnementales Accroissant la Complexité Opérationnelle

Le marché européen de la colocation de centres de données fait face à une demande énergétique croissante due à l’expansion des volumes de données et aux déploiements haute densité. Les opérations énergivores mettent à rude épreuve les réseaux électriques et augmentent les coûts d’exploitation pour les fournisseurs. Cela intensifie également la surveillance environnementale et les obligations de conformité. Les pressions réglementaires obligent les opérateurs à adopter des énergies renouvelables et des systèmes de refroidissement efficaces. La transition vers une infrastructure plus verte nécessite des investissements initiaux importants. La rareté de l’énergie dans certaines régions crée des risques opérationnels et limite l’expansion de la capacité. Équilibrer les objectifs de durabilité avec la rentabilité reste un défi crucial. Les opérateurs doivent innover pour garantir des solutions énergétiques fiables et rentables.

Conformité Réglementaire Complexe et Préoccupations de Souveraineté des Données Affectant les Stratégies d’Expansion

Les lois évolutives sur la protection des données et la localisation créent des obstacles opérationnels pour les fournisseurs de colocation. Le marché de la colocation de centres de données en Europe doit se conformer aux exigences strictes du RGPD et aux réglementations nationales. Cela complique les stratégies de partage et de stockage des données à travers les frontières. Les différentes normes de conformité entre les régions augmentent les charges administratives et les coûts. Les entreprises font face à des défis pour assurer une conformité légale cohérente. Cette complexité réglementaire ralentit l’expansion et impacte la flexibilité. Les fournisseurs ont besoin de cadres de gouvernance robustes pour maintenir la confiance et le positionnement sur le marché. Équilibrer l’agilité opérationnelle avec la conformité légale reste une préoccupation stratégique.

Opportunités du marché

La demande croissante pour les déploiements hyperscale et edge crée des opportunités d’investissement

Les déploiements hyperscale et edge accélèrent l’expansion de la capacité de colocation. Le marché de la colocation de centres de données en Europe bénéficie de l’adoption croissante du cloud par les entreprises et du besoin d’une infrastructure à faible latence. Les installations edge plus proches des utilisateurs améliorent la vitesse et la performance. La demande hyperscale des entreprises technologiques mondiales crée des flux de revenus stables. Ces tendances attirent de grands investisseurs en infrastructure. Les fournisseurs peuvent tirer parti de lieux stratégiques pour capter la demande émergente. L’expansion dans des régions sous-pénétrées offre un potentiel de croissance significatif.

Les innovations axées sur la durabilité créent un avantage concurrentiel pour les opérateurs

Les solutions d’infrastructure durable débloquent de nouvelles opportunités d’investissement. Le marché de la colocation de centres de données en Europe connaît un fort virage vers les énergies renouvelables, le refroidissement efficace et les principes de conception circulaire. Les entreprises adoptant des technologies vertes obtiennent une meilleure conformité réglementaire et une valeur de marque renforcée. Les opérations éco-responsables séduisent les entreprises soucieuses de l’environnement. Ce changement améliore la valeur des actifs et la résilience opérationnelle. Les installations vertes créent également une différenciation concurrentielle. Les opérateurs qui priorisent la durabilité assurent une croissance à long terme et la confiance des investisseurs.

Segmentation du marché

Par type

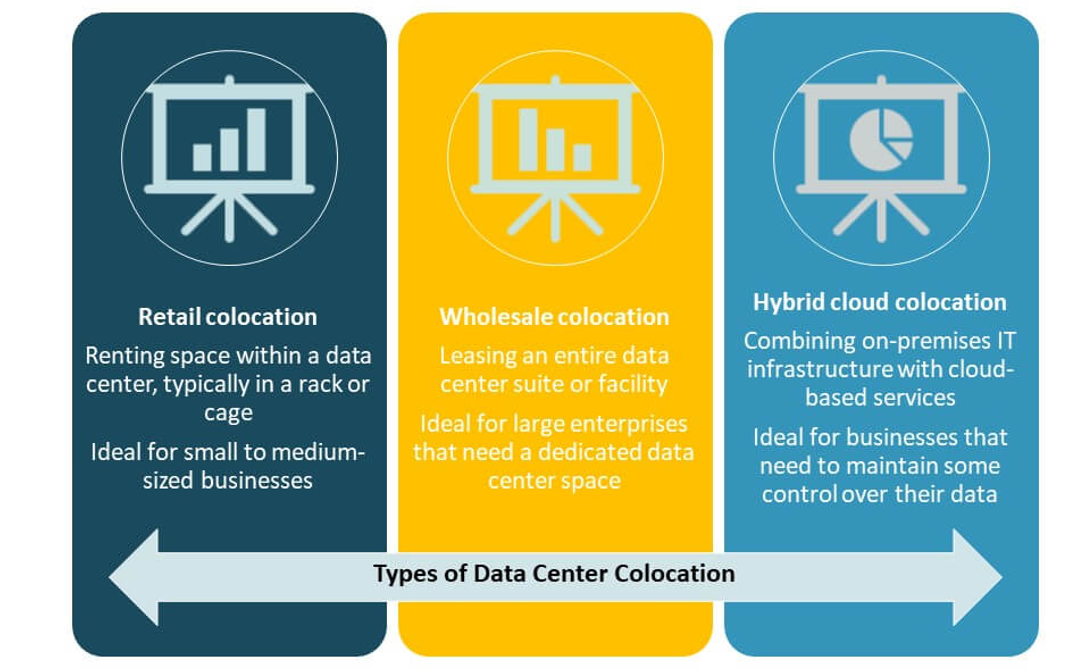

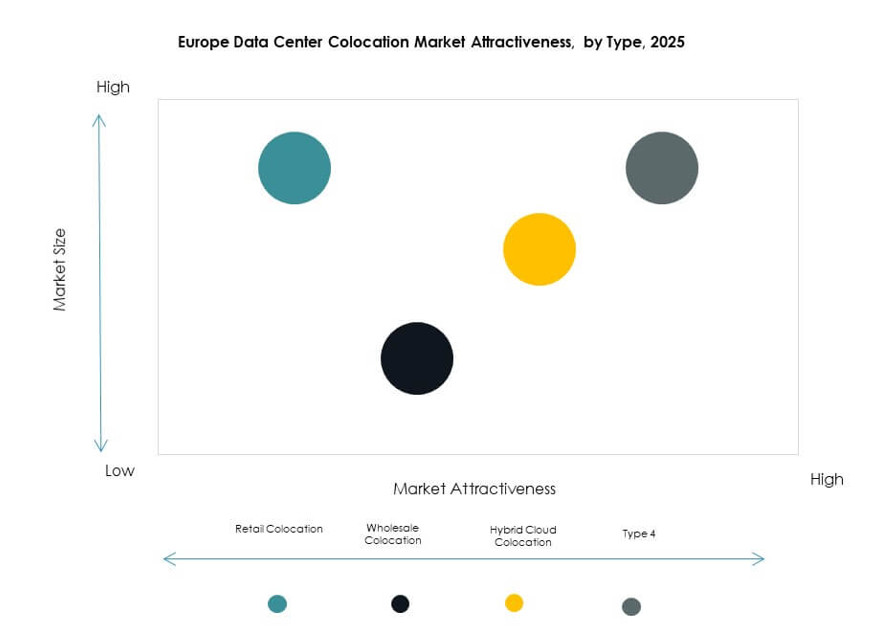

La colocation de détail domine le marché de la colocation de centres de données en Europe avec une part significative grâce à sa flexibilité et son efficacité en termes de coûts. Les entreprises préfèrent ce modèle pour gérer des empreintes informatiques plus petites sans posséder d’infrastructure. La colocation en gros sert les grandes entreprises cherchant un espace dédié pour des charges de travail élevées. La colocation cloud hybride croît rapidement, soutenue par la demande d’intégration transparente entre les environnements sur site et cloud. La colocation de détail reste le modèle dominant en raison de sa scalabilité et de ses investissements initiaux réduits.

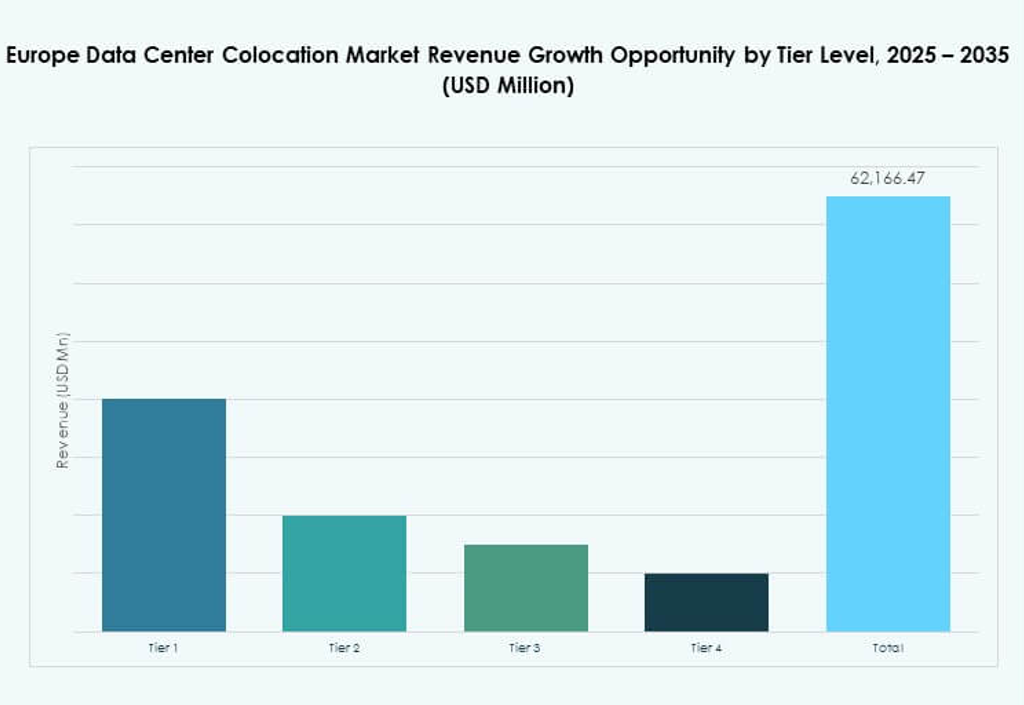

Par niveau de tier

Le Tier 3 détient la plus grande part du marché de la colocation de centres de données en Europe, offrant une haute redondance, sécurité et garanties de disponibilité. Il supporte les charges de travail critiques des entreprises avec un temps d’arrêt minimal. Le Tier 4 se développe régulièrement à mesure que les entreprises exigent une fiabilité maximale et une excellence opérationnelle. Les Tiers 1 et 2 s’adressent aux petites organisations avec des niveaux de criticité inférieurs. La forte demande pour une infrastructure haute performance fait du Tier 3 le choix préféré des clients d’entreprise.

Par taille d’entreprise

Les grandes entreprises dominent le marché de la colocation de centres de données en Europe en raison de leurs besoins élevés en traitement de données et de leurs exigences informatiques complexes. Ces organisations comptent sur la colocation pour obtenir une meilleure sécurité, évolutivité et connectivité mondiale. Les PME adoptent les services de colocation pour réduire les coûts d’infrastructure et améliorer l’efficacité. Les grandes entreprises continuent de mener, soutenues par de solides stratégies de transformation numérique et des initiatives d’expansion mondiale.

Par secteur d’activité

Le secteur des technologies de l’information et des télécommunications détient la plus grande part du marché de la colocation de centres de données en Europe, stimulé par un trafic de données intense et une demande croissante pour une connectivité à haute vitesse. Le secteur bancaire, financier et des assurances est un autre segment clé, privilégiant une infrastructure sécurisée et conforme. Les industries de la santé et des médias étendent leur utilisation pour soutenir la télémédecine, le streaming et la diffusion de contenu numérique. Le commerce de détail et d’autres industries adoptent la colocation pour optimiser les coûts opérationnels. Les technologies de l’information et des télécommunications restent l’industrie dominante en raison de son intensité en données.

Perspectives régionales

L’Europe de l’Ouest en tête du marché avec une infrastructure numérique solide et des investissements importants

L’Europe de l’Ouest mène le marché de la colocation de centres de données en Europe avec une part de 43%, soutenue par une infrastructure numérique avancée, une connectivité élevée et des cadres réglementaires solides. L’Allemagne, les Pays-Bas, la France et le Royaume-Uni agissent comme des hubs clés pour les hyperscalers et les entreprises. Ces pays offrent une alimentation énergétique stable, des écosystèmes d’interconnexion avancés et des emplacements stratégiques. De forts investissements dans la durabilité et l’adoption technologique renforcent leur leadership. L’Europe de l’Ouest attire à la fois les opérateurs mondiaux et les investisseurs à la recherche d’opportunités de croissance fiables.

L’Europe du Nord et du Sud émerge comme régions de croissance stratégique

L’Europe du Nord et du Sud représentent ensemble une part de marché de 34%, soutenue par une demande croissante des entreprises et une connectivité réseau en expansion. Des pays comme le Danemark, la Suède, l’Espagne et l’Italie voient un développement accru des centres de données en raison de conditions climatiques favorables et de la disponibilité d’énergies renouvelables. La région bénéficie d’incitations gouvernementales pour l’adoption d’énergies durables. Les emplacements côtiers stratégiques améliorent la connectivité internationale. Les hubs émergents dans ces régions attirent des investissements hyperscale et de nouveaux fournisseurs de colocation.

- Par exemple, STACK Infrastructure a annoncé un nouveau campus de centre de données à Høje-Taastrup, à l’ouest de Copenhague. Le site est conçu pour une capacité allant jusqu’à 100 MW avec une alimentation renouvelable sécurisée et dispose de systèmes de conservation de l’eau et de récupération de la chaleur perdue pour soutenir le chauffage urbain. Le projet reflète l’accent mis par le Danemark sur une infrastructure numérique durable.

L’Europe centrale et orientale montre un fort potentiel d’expansion de capacité

L’Europe centrale et orientale détient une part de 23% du marché de la colocation de centres de données en Europe. La Pologne, la République tchèque et la Hongrie émergent comme des emplacements compétitifs en raison des avantages de coûts et de l’amélioration des infrastructures. Des coûts opérationnels plus bas et une adoption croissante du cloud encouragent l’investissement dans ces marchés. Les gouvernements soutiennent l’expansion de l’infrastructure numérique par des politiques favorables. Le positionnement stratégique entre l’Europe de l’Ouest et l’Asie renforce l’importance régionale. Cette région offre des opportunités significatives pour les investisseurs ciblant une capacité de colocation inexploitée.

- Par exemple, l’installation WAW02 d’EdgeConneX à Varsovie offre 12,3 MW N+1 évolutif jusqu’à 31,5 MW, ayant été lancée en tant que centre de données hyperscale, neutre vis-à-vis des opérateurs, conçu Tier-3, répondant aux besoins d’infrastructure cloud et de contenu en Pologne depuis 2022.

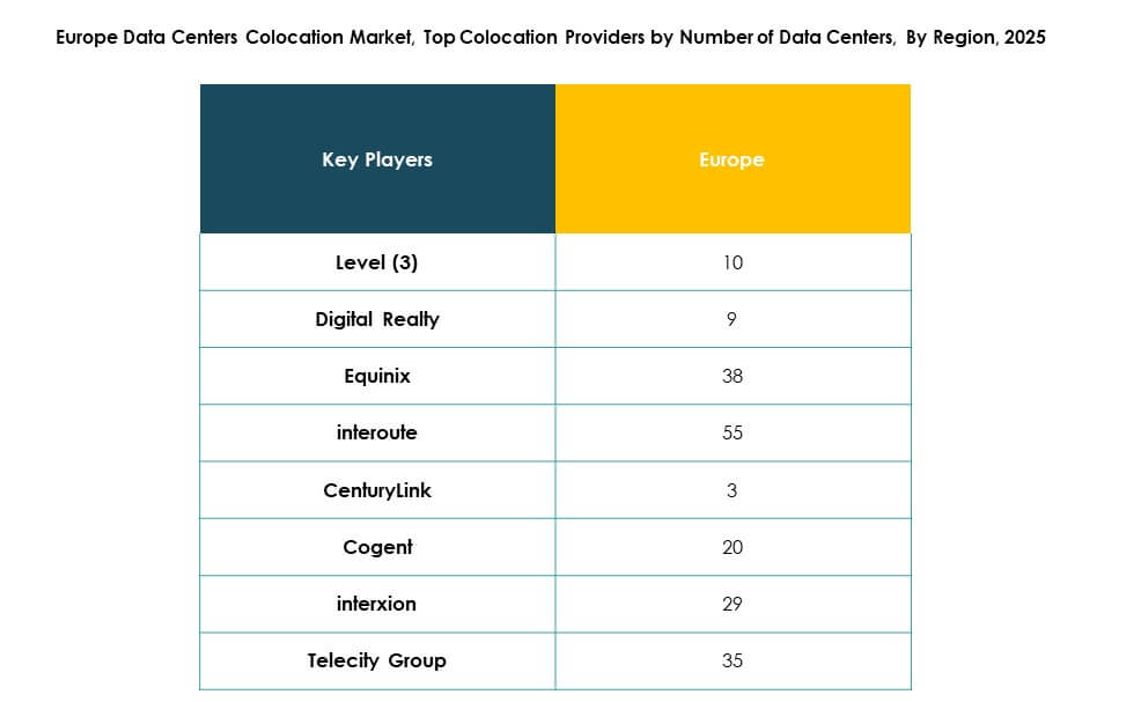

Informations Compétitives :

- Virtus Data Centres

- Global Switch Holdings Limited

- Scaleway

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI Corporation)

- Zayo Group, LLC

Le marché européen de la colocation de centres de données est défini par une forte concurrence entre les acteurs mondiaux et régionaux. Il se caractérise par une expansion continue des capacités, des partenariats stratégiques et un investissement accru dans des infrastructures durables. Les entreprises leaders construisent des installations hyperscale pour répondre à la demande croissante des entreprises et du cloud. Les opérateurs se concentrent sur les écosystèmes d’interconnexion et les systèmes de refroidissement avancés pour améliorer les performances et réduire les coûts. Les fusions et acquisitions renforcent le positionnement sur le marché et élargissent la portée géographique. Les engagements en matière de durabilité façonnent les stratégies de différenciation à long terme. Une fiabilité opérationnelle élevée, une faible latence et une conformité réglementaire solide soutiennent les avantages concurrentiels. Ces dynamiques créent un environnement où l’innovation et l’évolutivité stimulent le leadership.

Développements Récents :

- En octobre 2025, QTS a commencé la préparation du site pour un nouveau centre de données de 13 milliards de dollars à Northumberland, au Royaume-Uni. L’installation devrait atteindre 720 MW à son achèvement, se positionnant parmi les plus grands développements de colocation en Europe et ciblant des offres de services évolutives pour les grandes entreprises et les hyperscalers.

- En septembre 2025, EdgeMode et SUB1 ont annoncé un partenariat stratégique visant à accélérer les projets de colocation de centres de données à travers l’Europe. La collaboration cherche à tirer parti de l’expertise des deux entreprises pour déployer des installations avancées soutenant l’IA et les charges de travail à haute densité, avec un accent initial sur les grands marchés urbains au Royaume-Uni et en Allemagne.

- En août 2025, Goodman Group (basé à Sydney) a lancé un partenariat européen de centres de données pour développer de nouvelles installations de colocation dans plusieurs capitales. Cette initiative est conçue pour répondre à la demande croissante des hyperscalers et des fournisseurs de services cloud, avec une construction prévue dans des emplacements stratégiques à Londres, Francfort et Amsterdam.

- En février 2025, Virtus Data Centres a dévoilé ses plans pour lancer sa première installation à Milan, en Italie, marquant son expansion sur un troisième marché européen au-delà du Royaume-Uni et de l’Allemagne. Le développement de ce nouveau site devrait commencer au deuxième trimestre 2025, répondant à la demande croissante d’infrastructures numériques à travers l’Europe continentale.