Résumé exécutif :

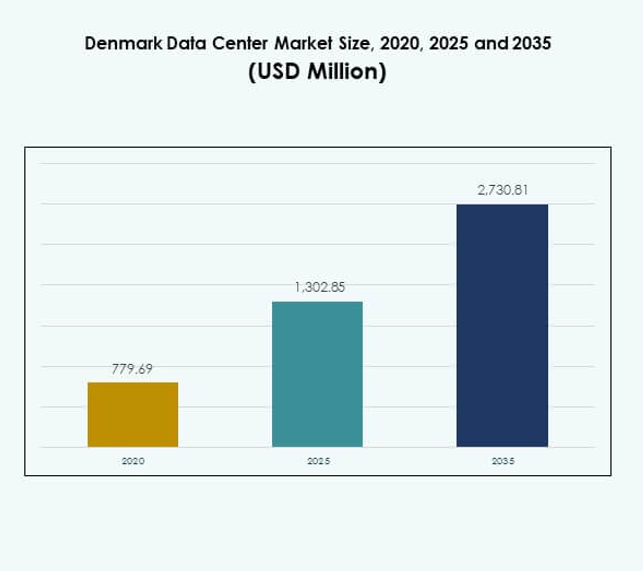

La taille du marché des centres de données au Danemark était évaluée à 779,69 millions USD en 2020, à 1 302,85 millions USD en 2025 et devrait atteindre 2 730,81 millions USD d’ici 2035, avec un TCAC de 7,64 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2025 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données au Danemark 2025 |

1 302,85 Millions USD |

| Marché des Centres de Données au Danemark, TCAC |

7,64% |

| Taille du Marché des Centres de Données au Danemark 2035 |

2 730,81 Millions USD |

La croissance du marché des centres de données au Danemark est stimulée par l’adoption rapide du cloud par les entreprises, l’intégration des énergies renouvelables et la demande croissante pour des modèles de déploiement hybrides. Des politiques de transformation numérique solides et des innovations dans les technologies de refroidissement durable positionnent le Danemark comme un centre de premier plan pour une infrastructure efficace et sécurisée. Il attire les opérateurs hyperscale et les investisseurs recherchant des installations fiables, évolutives et écologiques pour répondre aux besoins changeants des entreprises. Le marché souligne la valeur stratégique pour les fournisseurs de technologies mondiaux et les acteurs nationaux.

Régionalement, le nord du Danemark est en tête avec une activité significative soutenue par l’intégration des énergies renouvelables et les développements hyperscale. L’est du Danemark, en particulier Copenhague, émerge comme un centre fort de colocation et de connectivité, répondant à la fois aux clients d’entreprise et gouvernementaux. L’ouest et le sud du Danemark montrent un potentiel croissant avec des déploiements modulaires et en périphérie, stimulés par l’adoption par les PME et la demande industrielle. Cette répartition géographique renforce le rôle du Danemark en tant que centre d’infrastructure numérique équilibré en Europe du Nord.

Moteurs du Marché

Expansion Rapide de la Transformation Numérique et Adoption d’Infrastructures Avancées

Le marché des centres de données au Danemark bénéficie du leadership du pays en matière de transformation numérique. Les entreprises investissent dans l’automatisation, la virtualisation et les plateformes évolutives pour soutenir l’augmentation des charges de travail. Un soutien gouvernemental fort pour une économie axée sur le numérique a accéléré l’adoption d’infrastructures de données avancées. Cela reflète l’ambition du Danemark de renforcer sa compétitivité en Europe du Nord. Le passage des systèmes hérités vers des plateformes hybrides et basées sur le cloud souligne une transition à long terme. Les entreprises voient un déploiement plus rapide et une efficacité opérationnelle comme un résultat direct. La demande pour des services à haute disponibilité continue d’attirer les investisseurs hyperscale. Les entreprises et les investisseurs reconnaissent l’importance stratégique de l’écosystème du pays.

- Par exemple, Microsoft a annoncé une région de centre de données durable au Danemark alimentée à 100 % par des énergies renouvelables, offrant aux clients danois une résidence locale des données et un accès plus rapide aux services Microsoft Cloud. L’entreprise s’est également engagée à former 200 000 Danois d’ici 2024.

Intégration des Énergies Renouvelables avec les Opérations des Centres de Données

L’efficacité énergétique reste un moteur essentiel dans le développement des centres de données au Danemark. Le marché bénéficie d’un accès étendu à l’énergie éolienne et à des cadres énergétiques durables. Les opérateurs construisent des installations alignées sur des objectifs stricts de neutralité carbone. Cela renforce le rôle du marché des centres de données au Danemark dans la promotion d’une infrastructure respectueuse de l’environnement. L’intégration des énergies renouvelables réduit les coûts opérationnels tout en attirant des investisseurs mondiaux. La forte synergie entre la politique publique et l’investissement privé accélère les opportunités de croissance. Les multinationales préfèrent le Danemark pour construire des sites hyperscale soutenus par une énergie propre. Les investisseurs considèrent cette combinaison d’empreinte carbone réduite et de fiabilité comme un avantage décisif.

Adoption croissante du cloud d’entreprise et préférences pour le déploiement hybride

La demande des entreprises pour des environnements cloud hybrides stimule les investissements dans les infrastructures à grande échelle. Les organisations dans les services financiers, la santé et la fabrication recherchent des solutions de gestion de données flexibles. Le marché des centres de données au Danemark soutient ces demandes en offrant une connectivité cloud robuste. Il met en évidence le rôle croissant des services gérés et des fournisseurs de colocation. Les modèles hybrides offrent aux entreprises des avantages en matière de sécurité, de conformité et d’évolutivité. La demande d’interconnexion à travers les réseaux régionaux et mondiaux est devenue un moteur déterminant. Les investisseurs voient une croissance à long terme à mesure que les entreprises développent leurs opérations numériques. La préférence pour les déploiements hybrides renforce les opportunités pour les acteurs mondiaux et locaux.

Innovation en matière de sécurité des données et évolution des exigences de conformité

L’innovation dans la cybersécurité et la gouvernance des données façonne les stratégies du marché. Les entreprises privilégient les centres avec un chiffrement avancé et la conformité aux règlements RGPD de l’UE. Le marché des centres de données au Danemark a gagné en importance en garantissant des normes élevées de protection des données. Il attire les entreprises mondiales à la recherche d’environnements d’hébergement axés sur la sécurité. Les fournisseurs investissent dans la surveillance basée sur l’IA et l’analyse en temps réel pour un contrôle renforcé. Les entreprises apprécient les cadres de conformité qui s’alignent sur les exigences régionales et internationales. L’intégration de l’IA et des modèles de sécurité prédictive renforce la confiance du marché. Les investisseurs considèrent ces avancées comme essentielles pour protéger l’infrastructure numérique à grande échelle.

- Par exemple, en 2024, Atea Danemark a mis en œuvre des mesures de cybersécurité conformes à la directive NIS2 pour s’aligner sur les règlements de l’UE en matière d’infrastructure critique, documentant des protections avancées et renforçant la confiance dans l’écosystème numérique du pays.

Tendances du marché

Déploiement croissant de solutions de centres de données modulaires et Edge

Les centres de données Edge et modulaires gagnent en popularité dans le paysage évolutif du Danemark. Les entreprises déploient des installations modulaires pour augmenter rapidement la capacité et minimiser les coûts initiaux. Le marché des centres de données au Danemark reflète la demande pour des sites Edge localisés soutenant des applications sensibles à la latence. Il offre des avantages pour l’IoT, le jeu et l’analyse en temps réel. L’expansion Edge réduit la pression sur les installations hyperscale centralisées. Les organisations privilégient la modularité pour la reprise après sinistre et les opérations à distance. Les fournisseurs mettent en avant le déploiement rapide comme un différenciateur clé. Les entreprises et les investisseurs suivent ces modèles pour des opportunités de croissance soutenue.

Essor des charges de travail d’IA et d’apprentissage automatique stimulant les investissements dans l’infrastructure

Les charges de travail en IA et apprentissage automatique créent de nouvelles exigences en matière de puissance informatique. Le marché des centres de données au Danemark soutient les entreprises mettant en œuvre des analyses avancées et une innovation pilotée par l’IA. Cela renforce l’argument en faveur des systèmes informatiques intensifs en GPU et à haute performance. Les opérateurs améliorent les racks et les systèmes de refroidissement pour répondre à ces besoins. Le déploiement de l’IA encourage des dépenses en capital plus importantes dans les installations hyperscale. Les entreprises considèrent l’IA comme essentielle à l’efficacité et à l’engagement client. Les fournisseurs positionnent les conceptions optimisées pour l’IA comme des offres premium sur le marché. Les investisseurs soulignent l’intégration de l’IA comme un changement décisif dans l’industrie.

Rôle croissant des écosystèmes de colocation et d’interconnexion

Les fournisseurs de colocation redéfinissent la croissance du marché en permettant l’évolutivité des entreprises. Le marché des centres de données au Danemark montre un fort intérêt pour les hubs de colocation interconnectés. Il facilite le flux de trafic transfrontalier pour les fournisseurs de cloud et les entreprises. La croissance de l’interconnexion reflète la demande d’intégration multi-cloud sans faille. Les fournisseurs construisent des écosystèmes avec une connectivité sécurisée et à haute bande passante. Les entreprises considèrent la colocation comme une voie rentable vers la modernisation. Les investisseurs voient la croissance de la colocation comme un segment stable à long terme. Les fournisseurs alignent leurs stratégies sur les initiatives de connectivité régionale.

Développement des technologies de refroidissement liquide et d’infrastructure durable

Les systèmes de refroidissement liquide sont de plus en plus déployés pour gérer la densité croissante des racks. Le marché des centres de données au Danemark montre une adoption rapide des innovations de refroidissement durable. Il met en évidence l’accent mis par le Danemark sur l’efficacité énergétique et l’intégration de technologies avancées. Le refroidissement liquide réduit les coûts opérationnels tout en augmentant la fiabilité des systèmes. Les installations intègrent des métriques avancées d’efficacité d’utilisation de l’énergie (PUE) pour attirer les investisseurs. Les fournisseurs explorent des programmes de réutilisation de la chaleur résiduelle alignés sur les objectifs de durabilité publique. Les entreprises soutiennent les opérateurs déployant des technologies vertes avancées. Les investisseurs se concentrent sur l’infrastructure durable comme un avantage concurrentiel.

Défis du marché

Augmentation de la consommation d’énergie et pression sur les opérations durables

La consommation élevée d’énergie reste une préoccupation critique pour les opérateurs. Le marché des centres de données au Danemark fait face à des défis pour équilibrer la croissance avec les engagements de durabilité. Il dépend fortement de l’intégration des énergies renouvelables, mais la demande dépasse souvent la capacité. Les opérateurs font face à une augmentation des coûts opérationnels liés à l’extension des infrastructures. Les entreprises nécessitent une alimentation électrique ininterrompue, exerçant une pression sur les réseaux locaux. Les objectifs de durabilité exigent un investissement continu dans les technologies écoénergétiques. Les fournisseurs trouvent coûteux de s’aligner sur des politiques strictes de neutralité carbone. Les investisseurs reconnaissent la tension entre l’expansion et l’exécution durable.

Complexités réglementaires et pénurie de talents dans les domaines spécialisés

Les exigences réglementaires en matière de gouvernance des données créent des défis opérationnels. Le marché des centres de données au Danemark doit se conformer au RGPD et aux réglementations sur les flux de données transfrontaliers. Il nécessite des mises à jour continues pour répondre aux exigences de conformité en évolution. Les opérateurs font face à une pénurie de professionnels qualifiés en IA, cybersécurité et conception à haute densité. Cela limite la capacité des entreprises à étendre efficacement des opérations complexes. La concurrence croissante augmente la pression salariale pour les talents spécialisés. Les fournisseurs ont du mal à aligner la vitesse d’expansion avec la disponibilité de la main-d’œuvre. Les investisseurs voient la préparation de la main-d’œuvre comme un obstacle à une évolutivité sans faille.

Opportunités du marché

Expansion des installations hyperscale soutenue par l’infrastructure d’énergie renouvelable

Le Danemark offre de fortes opportunités pour les centres de données hyperscale soutenus par des énergies renouvelables. Le marché des centres de données au Danemark bénéficie de cadres durables et d’une abondance d’énergie éolienne. Il attire les fournisseurs de services cloud recherchant des installations écologiques. Les opérateurs hyperscale considèrent le Danemark comme un centre régional pour une croissance évolutive. Les fournisseurs mettent en avant les opérations à faible émission de carbone comme un incitatif pour les entreprises mondiales. Cela ouvre des voies d’investissement pour des écosystèmes de données verts. Les entreprises et les investisseurs se concentrent sur l’expansion durable des hyperscales pour une valeur à long terme.

Croissance des centres de données Edge et soutien aux applications sensibles à la latence

L’adoption de l’informatique de périphérie crée de fortes opportunités pour les déploiements locaux. Le marché des centres de données au Danemark gagne en dynamisme grâce à la demande de services en temps réel. Il soutient les projets IoT, 5G et de villes intelligentes à travers les industries. Les installations Edge améliorent la connectivité et réduisent les délais de transport des données. Les fournisseurs promeuvent l’expansion de la périphérie comme essentielle à la transformation numérique. Les entreprises recherchent la fiabilité grâce à une infrastructure de données distribuée. Cela crée de nouveaux canaux de revenus pour les opérateurs spécialisés dans les solutions Edge.

Segmentation du marché

Par composant

Le matériel domine le marché des centres de données au Danemark avec les serveurs, les réseaux et les systèmes de refroidissement en tête de la croissance. Une forte demande pour des racks évolutifs et des solutions énergétiques efficaces renforce ce segment. Les logiciels, y compris les outils DCIM et de virtualisation, se développent à mesure que les entreprises améliorent l’automatisation. Les services tels que le conseil et l’intégration jouent un rôle de soutien. Le matériel détient la plus grande part en raison des mises à niveau continues de la capacité de traitement et de stockage.

Par type de centre de données

Les installations hyperscale dominent le marché des centres de données au Danemark, poussées par les fournisseurs de cloud mondiaux. Les centres de colocation se développent également rapidement avec une forte adoption par les entreprises. Les installations Edge et modulaires montrent une croissance due à la demande pour un calcul localisé. Les centres de données d’entreprise maintiennent leur importance pour les organisations nécessitant un contrôle interne. L’hyperscale est en tête grâce à sa scalabilité et son alignement avec les stratégies cloud-first.

Par modèle de déploiement

Le déploiement basé sur le cloud détient la plus grande part du marché des centres de données au Danemark. Les entreprises s’appuient sur des modèles hybrides pour la conformité et la flexibilité. Les modèles sur site restent pertinents pour les exigences critiques de gouvernance des données. Les fournisseurs promeuvent l’adoption hybride comme une stratégie équilibrée. Les modèles cloud et hybrides stimulent la croissance avec une grande scalabilité.

Par taille d’entreprise

Les grandes entreprises dominent le marché des centres de données au Danemark avec des investissements en capital significatifs. Les PME adoptent la colocation et les services gérés pour minimiser les coûts. Les fournisseurs ciblent les PME avec des offres évolutives et flexibles. Les grandes entreprises maintiennent leur leadership grâce à l’utilisation d’hyperscale et de cloud privé. La croissance des PME élargit la diversité du marché.

Par application / cas d’utilisation

L’informatique et les télécommunications dominent le marché des centres de données au Danemark en raison de la forte demande de connectivité. Le secteur BFSI nécessite des solutions de stockage sécurisées et conformes. Le secteur de la santé investit dans des plateformes avancées pour les dossiers de santé numériques. Le commerce de détail et le e-commerce s’appuient sur une infrastructure évolutive pour la croissance en ligne. Les médias et le divertissement exigent des plateformes à faible latence pour le streaming. Le gouvernement et la défense se concentrent sur des installations conformes à la sécurité.

Par industrie utilisateur final

Les fournisseurs de services cloud dominent le marché des centres de données au Danemark. Les entreprises s’appuient sur la colocation pour des opérations rentables. Les agences gouvernementales investissent dans une infrastructure sécurisée pour la souveraineté des données. Les fournisseurs de colocation se développent avec des écosystèmes d’interconnexion. Les acteurs du cloud occupent la position de leader en raison des exigences élevées de scalabilité.

Perspectives Régionales

Le Nord du Danemark en tête avec une part de marché dominante

Le Nord du Danemark domine le marché des centres de données danois avec une part de 36 %. Il bénéficie de projets d’énergie renouvelable solides et de la disponibilité de sites hyperscales. Les opérateurs privilégient la région en raison de sa connectivité robuste et de son efficacité de refroidissement. Les entreprises étendent leurs opérations à Aalborg et dans les environs. Cela souligne le rôle du Nord du Danemark en tant que centre d’infrastructure numérique du pays. Les investisseurs reconnaissent l’équilibre entre l’échelle et la durabilité de la sous-région.

- Par exemple, Google a investi 600 millions d’euros dans son centre de données de Fredericia, dans le Nord du Danemark, ce qui a soutenu en moyenne 2 600 emplois par an entre 2018 et 2020, selon un rapport de Copenhagen Economics.

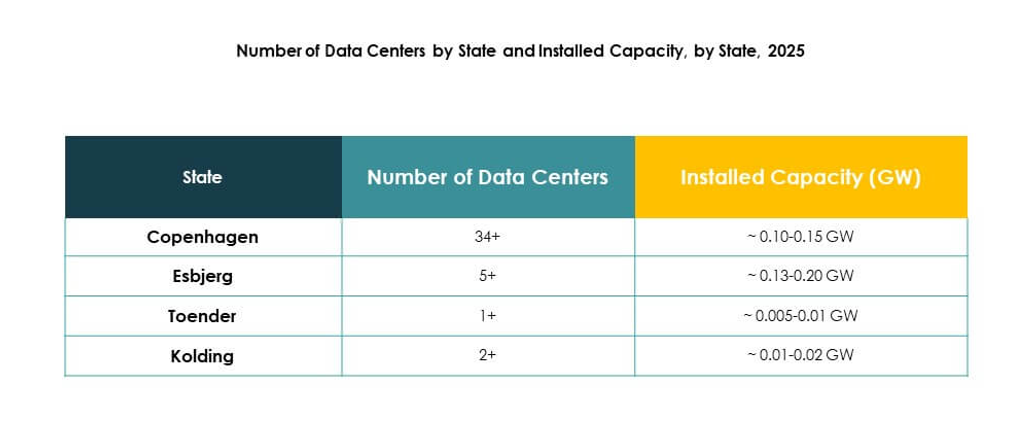

L’Est du Danemark émerge comme un centre de croissance compétitif

L’Est du Danemark détient 32 % du marché des centres de données danois. Copenhague stimule la croissance avec une forte demande pour les services de colocation et de cloud. Les entreprises voient l’Est du Danemark comme une porte d’entrée vers une connectivité européenne plus large. Il bénéficie de la disponibilité d’une main-d’œuvre qualifiée et d’une infrastructure numérique avancée. Les opérateurs priorisent les expansions pour servir les clients d’entreprise et gouvernementaux. L’importance stratégique de la sous-région soutient un fort intérêt des investisseurs.

L’Ouest et le Sud du Danemark se développent avec un potentiel de marché émergent

L’Ouest et le Sud du Danemark représentent collectivement 32 % du marché des centres de données danois. La croissance est menée par la demande régionale des PME et des entreprises industrielles. Les opérateurs investissent dans des installations modulaires pour des charges de travail distribuées. Cela met en évidence les opportunités dans le calcul décentralisé en périphérie. Les investisseurs suivent le potentiel de développement dans les projets soutenus par l’énergie. La sous-région soutient la diversification au-delà des pôles traditionnels.

- Par exemple, le campus DK01 de Bulk Infrastructure à Esbjerg offre 2 300 m² d’espace blanc, assure la connectivité via plusieurs routes de fibre sous-marine et utilise l’énergie éolienne offshore pour soutenir des opérations écoénergétiques.

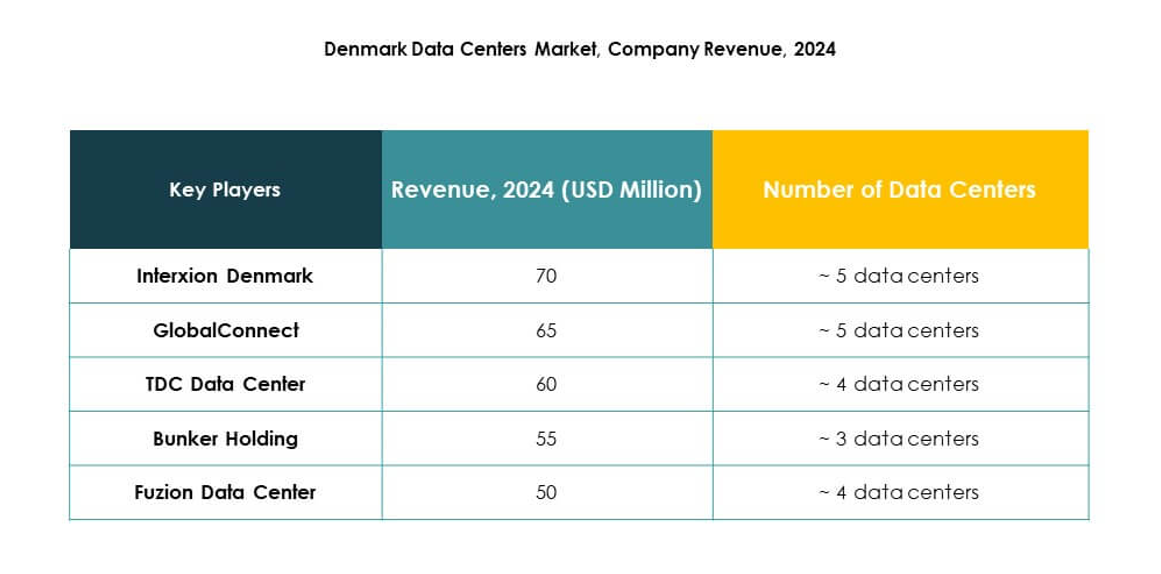

Perspectives Compétitives :

- Interxion Danemark

- GlobalConnect

- TDC Data Center

- Bunker Holding

- Fuzion Data Center

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données danois présente une forte concurrence entre les opérateurs régionaux et les fournisseurs hyperscales mondiaux. Interxion, GlobalConnect et TDC Data Center renforcent leurs positions grâce à la connectivité locale et aux services axés sur les entreprises, tandis que Fuzion Data Center s’étend après l’acquisition par CapMan Infra. Digital Realty et NTT Communications stimulent les investissements à grande échelle, améliorant l’interconnexion mondiale. Les leaders du cloud Microsoft, AWS et Google dominent le développement hyperscale avec des installations soutenues par des énergies renouvelables. Cela reflète un équilibre compétitif entre la spécialisation locale et les stratégies d’expansion internationale. Les acteurs du marché se concentrent sur l’infrastructure verte, le refroidissement avancé et les modèles de déploiement hybrides pour capter les entreprises exigeant des solutions durables et évolutives.

Développements récents :

- En septembre 2023, Fuzion Data Center a été acquis par CapMan Infra, une société d’investissement spécialisée dans les télécommunications et les infrastructures énergétiques nordiques, renforçant ainsi les ambitions de croissance de Fuzion et élargissant sa présence de centre de données à Copenhague.

- En juillet 2025, Eurowind et Edora ont annoncé leur partenariat pour développer un nouveau centre de données au sein d’un parc d’énergie renouvelable dans le Jutland, au Danemark, visant à utiliser l’installation comme preuve de concept pour de futures implantations de centres de données durables dans la région. Cette collaboration souligne l’accent croissant du Danemark sur l’intégration des opérations de centres de données avec des systèmes d’énergie renouvelable pour une durabilité accrue et une empreinte carbone réduite.