Riassunto esecutivo:

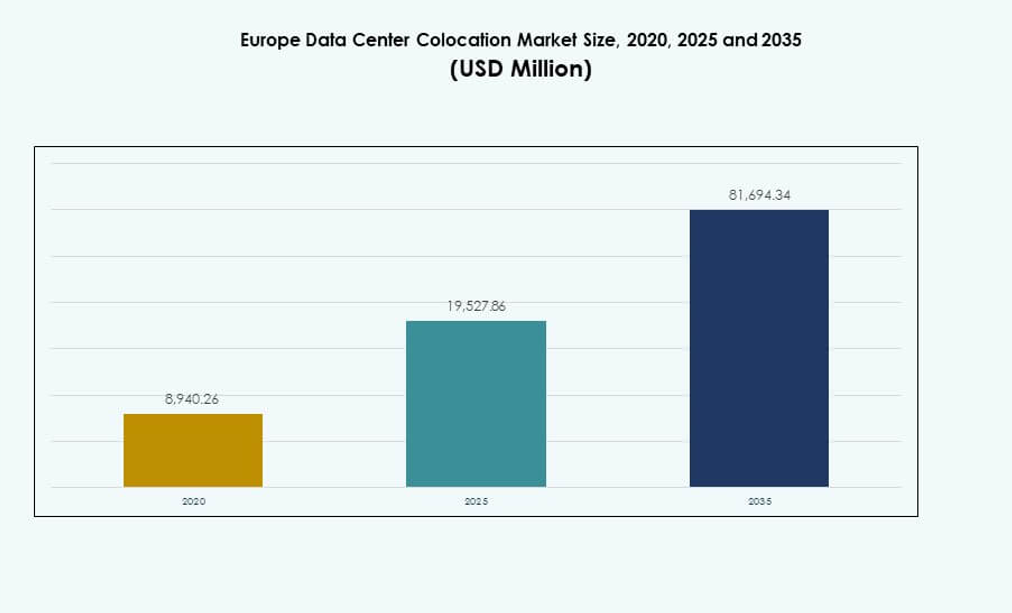

Il mercato europeo della colocation dei data center è stato valutato a 8.940,26 milioni di USD nel 2020, raggiungendo i 19.527,86 milioni di USD nel 2025 e si prevede che raggiungerà i 81.694,34 milioni di USD entro il 2035, con un CAGR del 15,32% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center Europei 2025 |

USD 19.527,86 Milioni |

| Mercato Europeo della Colocation dei Data Center, CAGR |

15,32% |

| Dimensione del Mercato della Colocation dei Data Center Europei 2035 |

USD 81.694,34 Milioni |

Il mercato si sta espandendo rapidamente grazie alla forte adozione tecnologica, alla crescente integrazione del cloud e agli investimenti strategici in infrastrutture digitali avanzate. Le imprese si stanno spostando verso strutture di colocation scalabili per migliorare la flessibilità operativa, la sicurezza e le prestazioni della rete. L’innovazione nei sistemi efficienti dal punto di vista energetico e nelle implementazioni edge sta rafforzando l’ecosistema. Gioca un ruolo strategico per investitori e aziende che cercano opportunità stabili e a lungo termine legate alla trasformazione digitale.

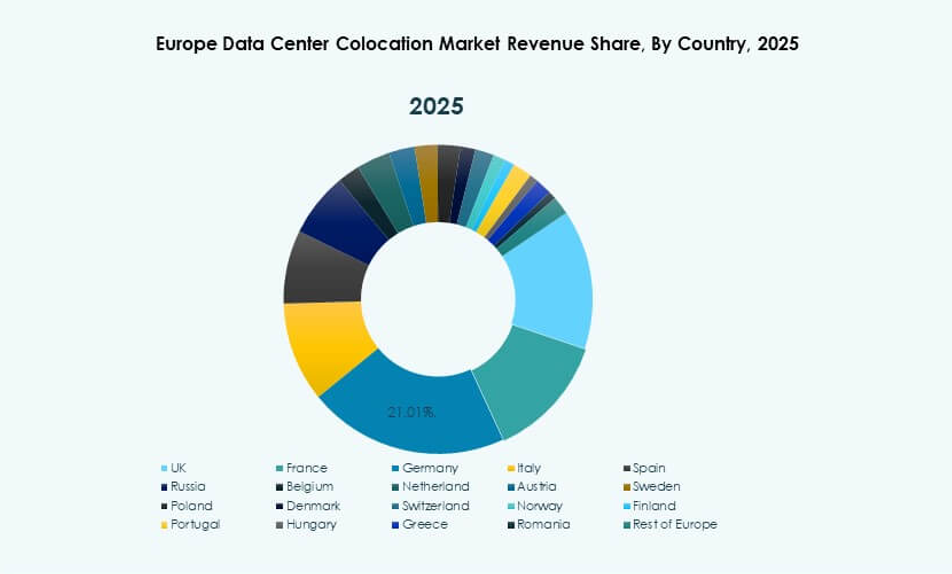

L’Europa occidentale guida questo mercato, supportata da infrastrutture digitali avanzate e forti quadri normativi. Germania, Paesi Bassi, Francia e Regno Unito agiscono come principali hub, guidati dall’attività hyperscale. L’Europa centrale e orientale sono regioni di crescita emergenti grazie al miglioramento della connettività e ai vantaggi di costo, attirando nuovi investimenti nella capacità di colocation.

Driver di Mercato

Crescente Adozione di Infrastrutture Digitali Avanzate per Supportare le Crescenti Esigenze IT delle Imprese

Il mercato europeo della colocation dei data center sta guadagnando slancio grazie alla rapida trasformazione digitale e all’aumento dell’outsourcing IT. Le imprese si concentrano sull’efficienza dei costi, la sicurezza e la connettività ad alta velocità. Supporta operazioni ad alta intensità di dati attraverso infrastrutture scalabili, affidabili ed efficienti dal punto di vista energetico. La domanda di strutture di colocation sta crescendo a causa dell’aumento dell’adozione del cloud e delle strategie IT ibride. Le aziende preferiscono la colocation rispetto alle configurazioni tradizionali on-premise per ridurre i costi operativi e migliorare la flessibilità. I progressi tecnologici come l’IA e il calcolo edge migliorano l’efficienza e le prestazioni dei data center. Gli investitori vedono questo settore come un’opportunità stabile e ad alto rendimento. Il mercato gioca un ruolo cruciale nel consentire ecosistemi digitali sostenibili e resilienti.

- Ad esempio, Equinix ha inaugurato il suo data center PA13x a Meudon, in Francia, nel febbraio 2025 con un investimento di 350 milioni di euro. La struttura incorpora un sistema di recupero del calore di scarto per fornire reti di riscaldamento vicine, supportando la più ampia strategia di decarbonizzazione dell’azienda.

Accelerazione dell’Implementazione del Cloud e del Calcolo Edge per Guidare l’Espansione delle Infrastrutture

Il cloud computing e l’edge computing stanno guidando una forte domanda per strutture di colocation avanzate. Le aziende si affidano ad ambienti ibridi per bilanciare scalabilità, sicurezza dei dati e conformità. Ciò consente alle aziende di soddisfare i requisiti di bassa latenza e gestire carichi di lavoro complessi in modo efficiente. Le implementazioni edge più vicine agli utenti finali migliorano la consegna del servizio e l’esperienza dell’utente. I fornitori di colocation stanno espandendo la capacità per accogliere hyperscaler e clienti aziendali. Le partnership strategiche con i fornitori di servizi cloud rafforzano le capacità infrastrutturali. Le aziende ottengono flessibilità operativa attraverso strutture condivise. Questo cambiamento sta rafforzando la posizione dell’Europa come hub globale per l’infrastruttura digitale.

Crescente Investimenti Strategici e Alleanze per Rafforzare il Posizionamento Competitivo

Gli afflussi di capitale strategico stanno alimentando la rapida espansione delle strutture di colocation su larga scala. Gli hyperscaler globali e gli operatori di telecomunicazioni stanno investendo pesantemente in infrastrutture carrier-neutral. Ciò fornisce alle aziende una migliore connettività, resilienza e conformità ai quadri normativi. Fusioni, acquisizioni e joint venture accelerano la copertura della rete e la diversità dei servizi. Questi investimenti supportano anche soluzioni verdi ed efficienti dal punto di vista energetico. Le aziende adottano modelli di business innovativi per espandersi in più regioni. L’infrastruttura rafforzata crea opportunità per la crescita dei ricavi a lungo termine. Gli investitori beneficiano di flussi di cassa prevedibili e apprezzamento degli asset in un mercato in crescita.

- Ad esempio, Colt Data Centre Services ha annunciato l’espansione del suo campus di Hayes a West London, con la prima fase pianificata per fornire 60 MW di capacità IT entro il Q3 2025. Il progetto è progettato per supportare carichi di lavoro ad alta densità e AI, rafforzando la presenza di colocation hyperscale dell’azienda nel Regno Unito.

Espansione dell’Attenzione alla Sostenibilità e alla Distribuzione di Infrastrutture Efficienti dal Punto di Vista Energetico

Le normative ambientali e l’aumento dei costi energetici stanno spingendo gli operatori di data center verso pratiche sostenibili. Gli operatori integrano energia rinnovabile, raffreddamento a liquido e sistemi di gestione energetica per ridurre l’impronta di carbonio. Ciò migliora l’efficienza operativa e garantisce la conformità con gli standard ambientali in evoluzione. La domanda di strutture di colocation verdi sta crescendo tra le imprese globali. Governi e regolatori incoraggiano l’adozione di energia pulita per allinearsi agli obiettivi di neutralità carbonica. Questo cambiamento rafforza anche la reputazione aziendale e il valore del marchio. Le aziende vedono l’infrastruttura sostenibile come un fattore chiave per la competitività futura. Gli investitori considerano i data center ecologici come asset preziosi a lungo termine.

Tendenze di Mercato

Integrazione di Intelligenza Artificiale e Automazione per Migliorare l’Efficienza Operativa

Le soluzioni guidate dall’IA stanno trasformando le operazioni dei data center ottimizzando il raffreddamento, l’uso dell’energia e la gestione dei carichi di lavoro. Il mercato della colocation dei data center in Europa sta adottando sistemi di manutenzione predittiva per ridurre i tempi di inattività e migliorare le prestazioni degli asset. Le piattaforme di monitoraggio abilitate all’IA consentono agli operatori di prendere decisioni in tempo reale con maggiore precisione. L’allocazione automatizzata delle risorse garantisce alta affidabilità e migliore controllo dei costi. Questa tendenza sta guidando l’efficienza su larga scala e riducendo le complessità operative. Le aziende si concentrano su infrastrutture più intelligenti per mantenere il vantaggio competitivo. L’IA migliora anche le strategie di ottimizzazione energetica. L’automazione garantisce cicli di distribuzione più rapidi e qualità del servizio costante.

Passaggio a Progettazioni di Data Center Modulari e Scalabili per una Distribuzione più Rapida

I design modulari stanno rimodellando le strategie di costruzione e operative per i fornitori di colocation. Le unità prefabbricate consentono una distribuzione più rapida, costi inferiori e un’espansione flessibile della capacità. Supporta le aziende con carichi di lavoro dinamici e picchi di domanda stagionali. L’infrastruttura modulare migliora il tempo di attività, l’adattabilità e le prestazioni energetiche. Gli operatori possono scalare i servizi per soddisfare le crescenti esigenze di dati. Questa tendenza progettuale si allinea con le strategie di trasformazione digitale rapida delle imprese. I fornitori ottengono un posizionamento competitivo più forte grazie a capacità di go-to-market più rapide. Gli approcci modulari stanno diventando centrali nella pianificazione dell’infrastruttura pronta per il futuro.

Aumento della Distribuzione di Rack ad Alta Densità per Massimizzare l’Utilizzo dello Spazio

I fornitori di colocation stanno distribuendo rack ad alta densità per supportare la crescente potenza di elaborazione e le esigenze di infrastrutture compatte. Il mercato europeo della colocation dei data center si sta evolvendo per ospitare carichi di lavoro di intelligenza artificiale e calcolo ad alte prestazioni. Le soluzioni ad alta densità riducono l’ingombro migliorando l’efficacia dell’uso dell’energia. Gli operatori integrano soluzioni di raffreddamento avanzate per mantenere gli standard di prestazione. Questa tendenza supporta le grandi imprese che richiedono ambienti di calcolo robusti. Le distribuzioni ad alta densità migliorano la scalabilità operativa e la sostenibilità. I fornitori stanno ottimizzando i layout delle strutture per la massima efficienza. Questi aggiornamenti consentono una migliore utilizzazione della capacità e coerenza delle prestazioni.

Espansione degli Ecosistemi di Interconnessione per Supportare la Connettività Digitale Globale

I servizi di interconnessione stanno diventando critici per le strategie digitali delle imprese. Gli operatori di colocation stanno migliorando la connettività dell’ecosistema con vettori, fornitori di cloud e reti di distribuzione dei contenuti. Consente alle aziende di ridurre la latenza e migliorare l’esperienza utente. Gli hub di interconnessione guidano l’efficienza del traffico e rafforzano le catene di approvvigionamento digitali. I servizi di cross-connect e peering forniscono flessibilità operativa e resilienza. Questo ecosistema di rete in crescita supporta applicazioni in tempo reale e tecnologie emergenti. L’espansione delle strutture interconnesse posiziona l’Europa come un importante hub digitale globale. Questa tendenza si allinea con la crescente domanda delle imprese di connettività integrata.

Sfide del Mercato

Aumento del Consumo Energetico e Pressioni Ambientali che Aumentano la Complessità Operativa

Il mercato europeo della colocation dei data center affronta crescenti richieste energetiche dovute all’espansione dei volumi di dati e alle distribuzioni ad alta densità. Le operazioni ad alta intensità energetica mettono sotto pressione le reti elettriche e aumentano i costi operativi per i fornitori. Intensifica anche il controllo ambientale e gli obblighi di conformità. Le pressioni normative costringono gli operatori ad adottare energie rinnovabili e sistemi di raffreddamento efficienti. La transizione verso infrastrutture più ecologiche richiede investimenti iniziali significativi. La scarsità di energia in alcune regioni crea rischi operativi e limita l’espansione della capacità. Bilanciare gli obiettivi di sostenibilità con la redditività rimane una sfida critica. Gli operatori devono innovare per garantire soluzioni energetiche affidabili e convenienti.

Conformità Normativa Complessa e Preoccupazioni sulla Sovranità dei Dati che Influenzano le Strategie di Espansione

Le leggi in evoluzione sulla protezione dei dati e la localizzazione creano barriere operative per i fornitori di colocation. Il mercato europeo dei data center in colocation deve allinearsi ai rigidi requisiti del GDPR e alle normative nazionali. Ciò complica le strategie di condivisione e archiviazione dei dati oltre confine. Diversi standard di conformità tra le regioni aumentano gli oneri amministrativi e i costi. Le imprese affrontano sfide nel garantire un’aderenza legale coerente. Questa complessità normativa rallenta l’espansione e influisce sulla flessibilità. I fornitori hanno bisogno di solidi quadri di governance per mantenere la fiducia e il posizionamento sul mercato. Bilanciare l’agilità operativa con la conformità legale rimane una preoccupazione strategica.

Opportunità di Mercato

La Crescente Domanda di Implementazioni Hyperscale ed Edge Crea Opportunità di Investimento

Le implementazioni hyperscale ed edge stanno accelerando l’espansione della capacità di colocation. Il mercato europeo dei data center in colocation beneficia della crescente adozione del cloud da parte delle imprese e della necessità di infrastrutture a bassa latenza. Le strutture edge più vicine agli utenti migliorano velocità e prestazioni. La domanda hyperscale da parte delle aziende tecnologiche globali crea flussi di entrate stabili. Queste tendenze attraggono grandi investitori infrastrutturali. I fornitori possono sfruttare posizioni strategiche per catturare la domanda emergente. L’espansione in regioni poco penetrate offre un potenziale di crescita significativo.

Innovazioni Guidate dalla Sostenibilità Creano un Vantaggio Competitivo per gli Operatori

Le soluzioni infrastrutturali sostenibili stanno sbloccando nuove opportunità di investimento. Il mercato europeo dei data center in colocation sta assistendo a un forte spostamento verso l’energia rinnovabile, il raffreddamento efficiente e i principi di design circolare. Le aziende che adottano tecnologie verdi ottengono una migliore conformità normativa e un valore di marca più forte. Le operazioni ecologiche attraggono le imprese attente all’ambiente. Questo cambiamento aumenta il valore degli asset e la resilienza operativa. Le strutture verdi creano anche una differenziazione competitiva. Gli operatori che danno priorità alla sostenibilità assicurano una crescita a lungo termine e la fiducia degli investitori.

Segmentazione del Mercato

Per Tipo

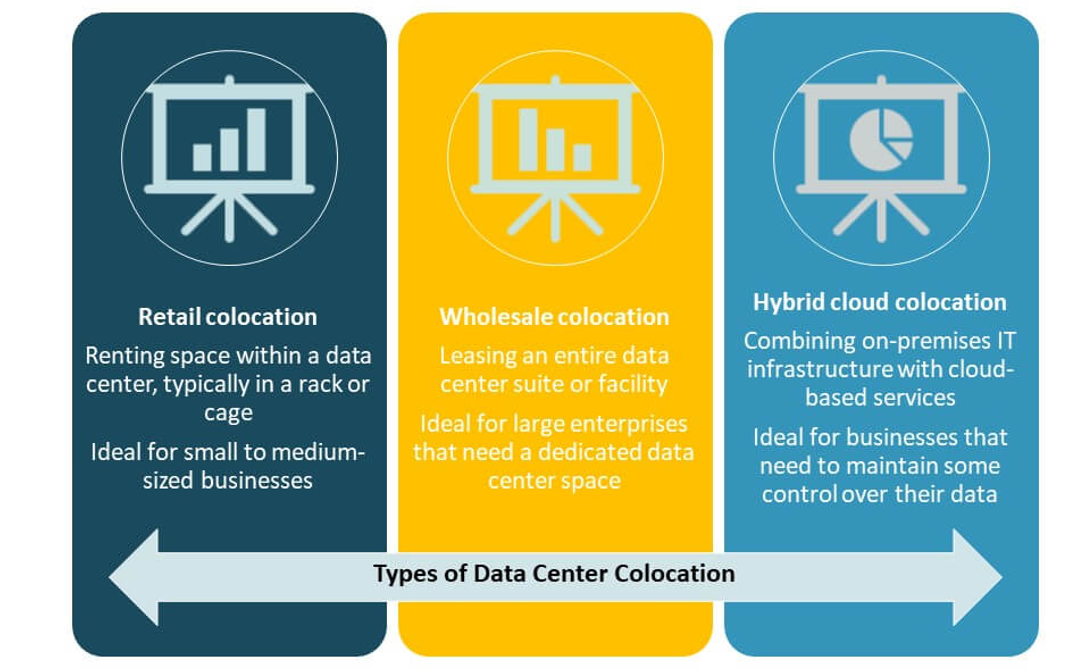

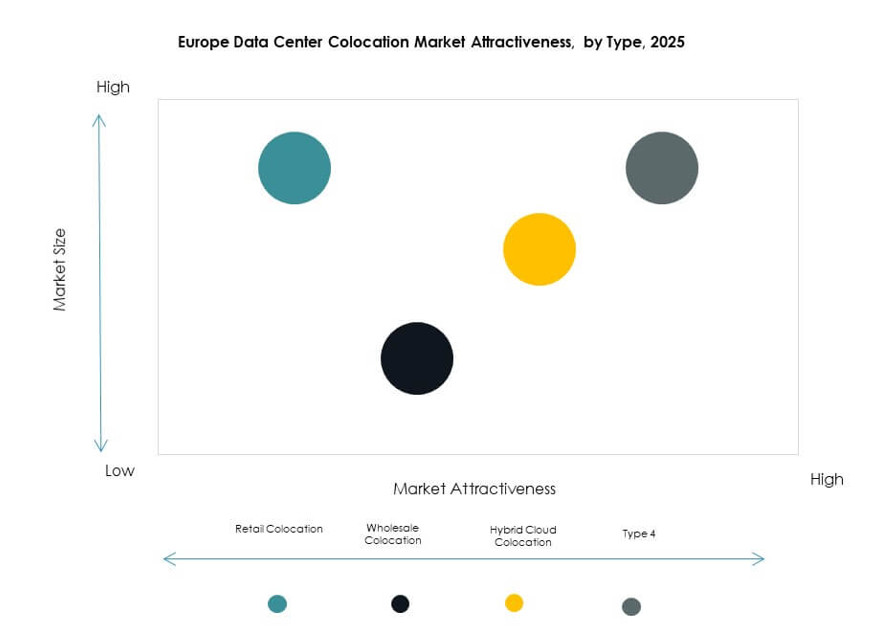

La colocation retail domina il mercato europeo dei data center in colocation con una quota significativa grazie alla sua flessibilità ed efficienza dei costi. Le aziende preferiscono questo modello per gestire impronte IT più piccole senza possedere infrastrutture. La colocation wholesale serve le grandi imprese che cercano spazi dedicati per carichi di lavoro elevati. La colocation cloud ibrida sta crescendo rapidamente, supportata dalla domanda di integrazione senza soluzione di continuità tra ambienti on-premises e cloud. Il retail rimane il modello dominante grazie alla scalabilità e agli investimenti iniziali più bassi.

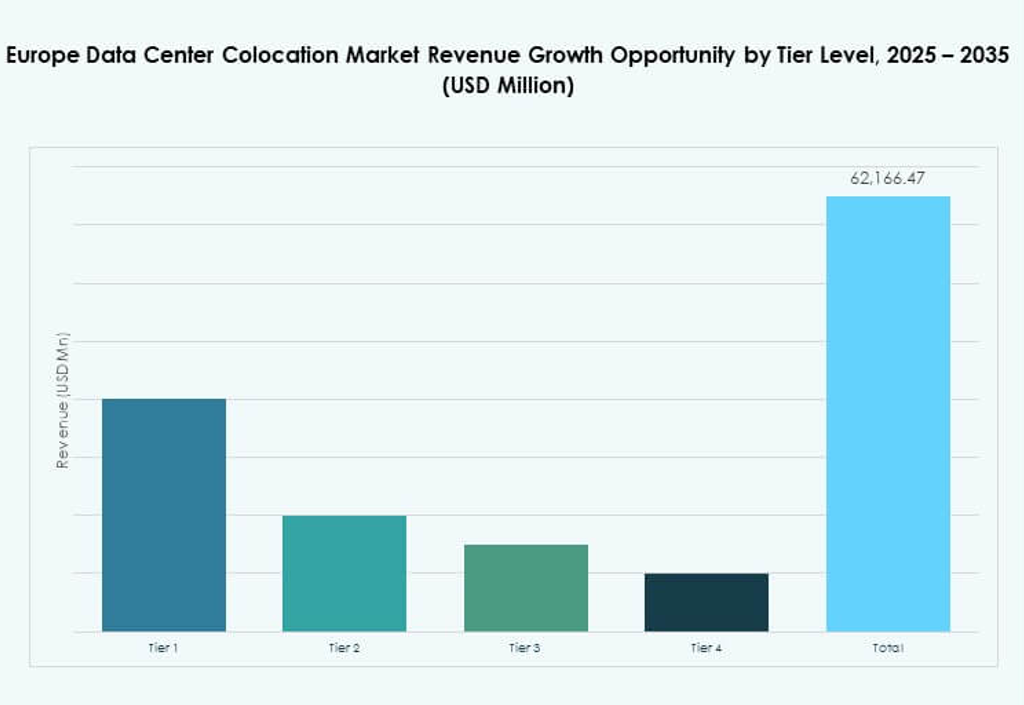

Per Livello di Tier

Il Tier 3 detiene la quota maggiore nel mercato europeo dei data center in colocation, offrendo alta ridondanza, sicurezza e garanzie di uptime. Supporta carichi di lavoro aziendali critici con tempi di inattività minimi. Il Tier 4 si sta espandendo costantemente poiché le aziende richiedono massima affidabilità ed eccellenza operativa. Il Tier 1 e il Tier 2 si rivolgono a organizzazioni più piccole con livelli di criticità inferiori. La forte domanda di infrastrutture ad alte prestazioni rende il Tier 3 la scelta preferita tra i clienti aziendali.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato della colocation dei data center in Europa a causa delle loro elevate esigenze di elaborazione dati e dei complessi requisiti IT. Queste organizzazioni si affidano alla colocation per ottenere una migliore sicurezza, scalabilità e connettività globale. Le PMI stanno adottando servizi di colocation per ridurre i costi infrastrutturali e migliorare l’efficienza. Le grandi aziende continuano a guidare, supportate da forti strategie di trasformazione digitale e iniziative di espansione globale.

Per settore dell’utente finale

Il settore IT & Telecom detiene la quota maggiore del mercato della colocation dei data center in Europa, spinto dal pesante traffico dati e dalla crescente domanda di connettività ad alta velocità. Il settore BFSI è un altro segmento chiave, che dà priorità a infrastrutture sicure e conformi. I settori sanitario e dei media stanno espandendo il loro utilizzo per supportare la telemedicina, lo streaming e la distribuzione di contenuti digitali. Il settore retail e altri settori stanno adottando la colocation per ottimizzare i costi operativi. IT & Telecom rimane il settore dominante a causa della sua intensità di dati.

Approfondimenti regionali

L’Europa occidentale guida il mercato con una forte infrastruttura digitale e investimenti

L’Europa occidentale guida il mercato della colocation dei data center in Europa con una quota del 43%, supportata da infrastrutture digitali avanzate, alta connettività e solidi quadri normativi. Germania, Paesi Bassi, Francia e Regno Unito fungono da hub chiave per hyperscaler e imprese. Questi paesi offrono un approvvigionamento energetico stabile, ecosistemi di interconnessione avanzati e posizioni strategiche. Forti investimenti nella sostenibilità e nell’adozione tecnologica rafforzano la loro leadership. L’Europa occidentale attrae sia operatori globali che investitori in cerca di opportunità di crescita affidabili.

L’Europa settentrionale e meridionale emergono come regioni di crescita strategica

L’Europa settentrionale e meridionale insieme rappresentano una quota di mercato del 34%, supportata dalla crescente domanda delle imprese e dall’espansione della connettività di rete. Paesi come Danimarca, Svezia, Spagna e Italia stanno vedendo un aumento dello sviluppo dei data center grazie a condizioni climatiche favorevoli e alla disponibilità di energie rinnovabili. La regione beneficia di incentivi governativi per l’adozione di energie sostenibili. Le posizioni costiere strategiche migliorano la connettività internazionale. Gli hub emergenti in queste regioni attraggono investimenti hyperscale e nuovi fornitori di colocation.

- Ad esempio, STACK Infrastructure ha annunciato un nuovo campus di data center a Høje-Taastrup, a ovest di Copenaghen. Il sito è progettato per una capacità fino a 100 MW con energia rinnovabile garantita e dispone di sistemi di conservazione dell’acqua e recupero del calore di scarto per supportare il riscaldamento distrettuale. Il progetto riflette l’attenzione della Danimarca sull’infrastruttura digitale sostenibile.

L’Europa centrale e orientale mostra un forte potenziale per l’espansione della capacità

L’Europa centrale e orientale detiene una quota del 23% del mercato della colocation dei data center in Europa. Polonia, Repubblica Ceca e Ungheria stanno emergendo come località competitive grazie ai vantaggi di costo e al miglioramento delle infrastrutture. I costi operativi inferiori e la crescente adozione del cloud incoraggiano gli investimenti in questi mercati. I governi supportano l’espansione delle infrastrutture digitali attraverso politiche favorevoli. La posizione strategica tra l’Europa occidentale e l’Asia ne aumenta l’importanza regionale. Questa regione offre significative opportunità per gli investitori che mirano a capacità di colocation non sfruttate.

- Ad esempio, la struttura WAW02 di EdgeConneX a Varsavia offre 12,3 MW N+1 scalabili fino a 31,5 MW, lanciata come data center hyperscale, carrier-neutral, progettato Tier-3 che soddisfa le esigenze di infrastruttura cloud e contenuti in Polonia dal 2022.

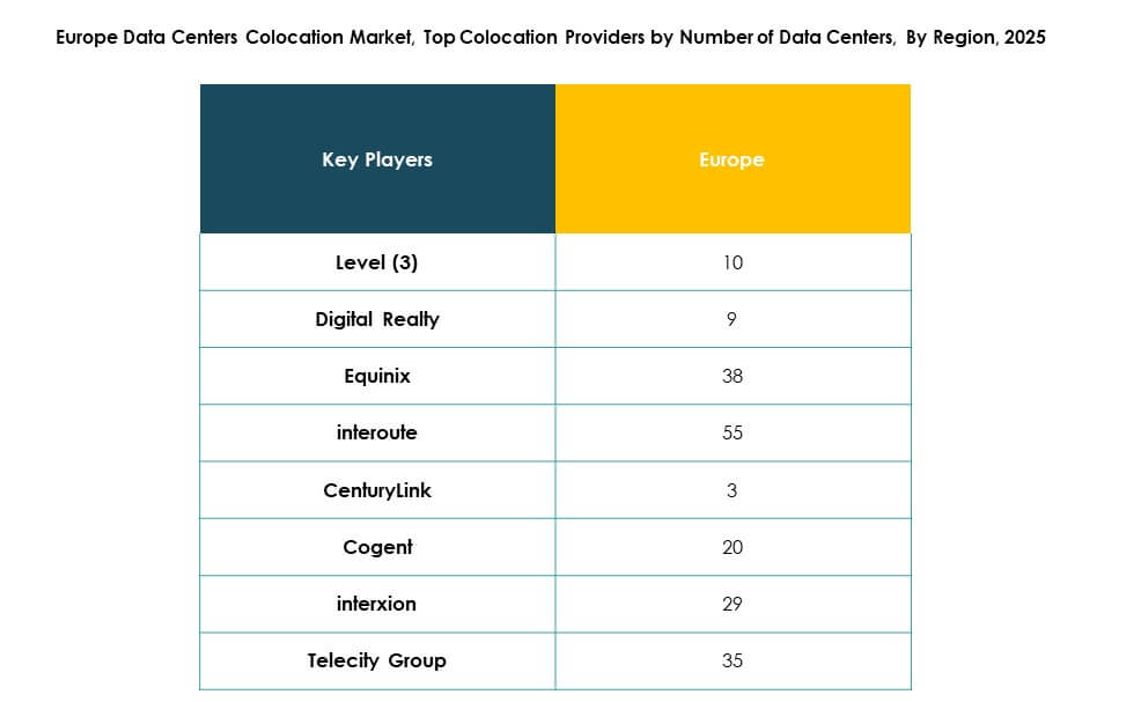

Approfondimenti Competitivi:

- Virtus Data Centres

- Global Switch Holdings Limited

- Scaleway

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI Corporation)

- Zayo Group, LLC

Il mercato della colocation dei data center in Europa è definito da una forte competizione tra attori globali e regionali. È caratterizzato da un’espansione continua della capacità, partnership strategiche e un aumento degli investimenti in infrastrutture sostenibili. Le aziende leader stanno costruendo strutture hyperscale per soddisfare la crescente domanda di imprese e cloud. Gli operatori si concentrano su ecosistemi di interconnessione e sistemi di raffreddamento avanzati per migliorare le prestazioni e ridurre i costi. Fusioni e acquisizioni rafforzano il posizionamento sul mercato e ampliano la portata geografica. Gli impegni per la sostenibilità stanno plasmando strategie di differenziazione a lungo termine. L’elevata affidabilità operativa, la bassa latenza e la forte conformità normativa supportano i vantaggi competitivi. Queste dinamiche creano un ambiente in cui innovazione e scalabilità guidano la leadership.

Sviluppi Recenti:

- In ottobre 2025, QTS ha iniziato la preparazione del sito per un nuovo data center da 13 miliardi di dollari a Northumberland, nel Regno Unito. La struttura è prevista crescere fino a 720MW al completamento, posizionandosi tra i più grandi sviluppi di colocation in Europa e mirando a offerte di servizi scalabili per grandi imprese e hyperscaler.

- In settembre 2025, EdgeMode e SUB1 hanno annunciato una partnership strategica mirata ad accelerare i progetti di colocation di data center in tutta Europa. La collaborazione mira a sfruttare l’esperienza di entrambe le aziende per implementare strutture avanzate a supporto di carichi di lavoro AI e ad alta densità, con un focus iniziale sui principali mercati urbani nel Regno Unito e in Germania.

- In agosto 2025, Goodman Group (con sede a Sydney) ha lanciato una partnership europea per data center per sviluppare nuove strutture di colocation in diverse capitali. Questa iniziativa è progettata per rispondere alla crescente domanda da parte di hyperscaler e fornitori di servizi cloud, con costruzioni pianificate in località strategiche a Londra, Francoforte e Amsterdam.

- In febbraio 2025, Virtus Data Centres ha svelato i piani per lanciare la sua prima struttura a Milano, Italia, segnando la sua espansione in un terzo mercato europeo oltre al Regno Unito e alla Germania. Lo sviluppo di questo nuovo sito è previsto per iniziare nel secondo trimestre del 2025, rispondendo alla crescente domanda di infrastrutture digitali in tutta Europa continentale.