Riassunto esecutivo:

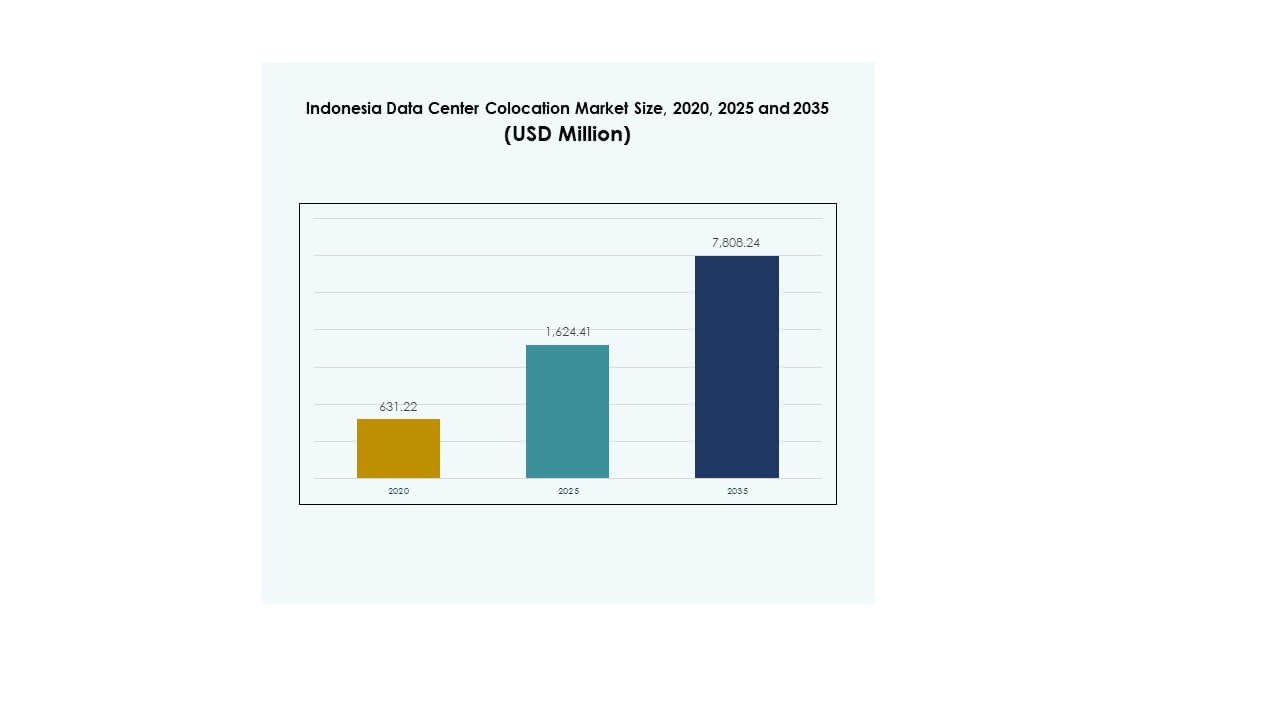

Il mercato della colocation dei data center in Indonesia è stato valutato a 631,22 milioni di USD nel 2020, ha raggiunto 1.624,41 milioni di USD nel 2025 ed è previsto che raggiunga 7.808,24 milioni di USD entro il 2035, con un CAGR del 16,90% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center in Indonesia 2025 |

USD 1.624,41 Milioni |

| Mercato della Colocation dei Data Center in Indonesia, CAGR |

16,90% |

| Dimensione del Mercato della Colocation dei Data Center in Indonesia 2035 |

USD 7.808,24 Milioni |

La forte domanda di servizi cloud, carichi di lavoro AI e edge computing sta guidando il mercato della colocation dei data center in Indonesia. Le aziende stanno adottando strutture di colocation per aumentare la flessibilità, migliorare l’efficienza operativa e scalare i servizi digitali. L’espansione delle infrastrutture hyperscale e le strategie di design sostenibile stanno attirando importanti investimenti. Il mercato sta diventando un fattore chiave per la trasformazione digitale nazionale, offrendo valore strategico sia per gli investitori domestici che internazionali.

Jakarta guida il mercato grazie alla forte connettività e a un ecosistema digitale ben sviluppato. Batam e Surabaya stanno emergendo come hub strategici supportati dalla loro vicinanza a rotte internazionali e programmi digitali sostenuti dal governo. Queste regioni stanno attirando l’attenzione degli operatori hyperscale e dei fornitori di cloud, rafforzando il ruolo dell’Indonesia come hub centrale nella rete di infrastrutture digitali del Sud-est asiatico.

Fattori di Mercato

Rapida Trasformazione Digitale e Aumento dell’Adozione del Cloud

L’Indonesia sta vivendo una forte trasformazione digitale in tutti i settori. Le aziende stanno migrando i loro carichi di lavoro critici verso strutture di colocation per migliorare l’agilità, la sicurezza e l’efficienza dei costi. La rapida espansione delle piattaforme di e-commerce, fintech e distribuzione di contenuti sta accelerando la necessità di infrastrutture scalabili. Ciò consente una distribuzione più rapida dei servizi edge e cloud per servire una base di utenti digitali in crescita. Gli investitori vedono un valore a lungo termine nei data center ad alta capacità che supportano carichi di lavoro hyperscale e AI. Forti iniziative governative stanno ulteriormente rafforzando la spina dorsale digitale del paese. Il mercato della colocation dei data center in Indonesia sta diventando un pilastro fondamentale dell’economia digitale nazionale.

Espansione delle Infrastrutture Hyperscale e degli Ecosistemi di Edge Computing

I fornitori hyperscale stanno guidando rapidi ampliamenti di capacità per supportare l’aumento dei carichi di lavoro AI e data-intensive. Il deployment dell’edge computing sta migliorando la latenza e consentendo una migliore esperienza utente nelle regioni ad alta domanda. Le imprese stanno preferendo modelli di colocation rispetto all’infrastruttura on-premises a causa dei benefici in termini di scalabilità e prestazioni. Questa espansione sta supportando partnership strategiche tra attori locali e globali. L’ecosistema sta attirando grandi investimenti di capitale per soddisfare le esigenze a lungo termine dell’infrastruttura digitale. Sta sbloccando nuove fonti di reddito per operatori e fornitori di servizi. Il mercato della colocation dei data center in Indonesia sta acquisendo importanza strategica per la connettività regionale.

Forte domanda da settori data-intensive e fornitori di servizi digitali

I settori dei servizi finanziari, sanità, telecomunicazioni e e-commerce stanno guidando l’aumento della domanda di dati. Queste industrie stanno dando priorità ad ambienti sicuri e a bassa latenza per carichi di lavoro critici. Le strutture di colocation avanzate stanno rispettando gli standard di conformità e supportando innovazioni guidate dall’AI. Questa domanda sta incoraggiando gli operatori a implementare soluzioni avanzate di raffreddamento e calcolo ad alta densità. Gli investimenti strategici stanno permettendo alle imprese di ottimizzare le risorse IT e scalare più velocemente. Sta rimodellando il panorama competitivo guidando il design avanzato delle infrastrutture. Il mercato della colocation dei data center in Indonesia sta beneficiando della migrazione sostenuta al cloud da parte delle imprese.

- Ad esempio, a novembre 2024, DCI Indonesia ha completato la costruzione della sua struttura da 36 MW JK6 presso il campus H1 a Cibitung. L’espansione ha portato la capacità totale del campus a 73 MW. La struttura è prevista per diventare operativa nel Q1 2025, rafforzando ulteriormente l’infrastruttura di colocation dell’Indonesia.

Sostegno governativo, crescita della connettività e chiarezza normativa

Le riforme politiche e i forti incentivi agli investimenti stanno alimentando l’espansione dell’infrastruttura digitale. Il governo sta promuovendo la localizzazione dei dati, la conformità alla cybersecurity e la modernizzazione delle reti in fibra. Progetti strategici come i sistemi di cavi sottomarini e le zone di data center verdi stanno creando nuovi corridoi di crescita. Gli investitori trovano attraente la stabilità normativa e la prontezza infrastrutturale. L’espansione della copertura 5G e i programmi di città intelligenti stanno ulteriormente supportando la scalabilità dell’infrastruttura. Sta rafforzando il ruolo dell’Indonesia come hub digitale critico nel Sud-Est asiatico. Il mercato della colocation dei data center in Indonesia è posizionato per un’attività di investimento ad alta crescita sostenuta.

- Ad esempio, nel 2024, BDx Indonesia ha lanciato il suo campus CGK4 AI, un data center AI sovrano alimentato da energia rinnovabile attraverso la sua joint venture con Indosat Ooredoo Hutchison e Lintasarta. La struttura incorpora il calcolo accelerato NVIDIA e supporta le ambizioni AI dell’Indonesia sotto i mandati di sovranità dei dati locali.

Tendenze di mercato

Adozione crescente di infrastrutture di colocation pronte per l’AI e ad alta densità

I fornitori di cloud globali e gli operatori locali stanno introducendo design di colocation pronti per l’AI per soddisfare l’aumento della domanda di calcolo. Rack ad alta densità e sistemi di alimentazione avanzati stanno consentendo prestazioni più elevate per metro quadrato. Le imprese stanno adottando soluzioni basate su GPU per applicazioni data-heavy. Tecnologie di raffreddamento avanzate come il raffreddamento a liquido stanno migliorando l’efficienza operativa. Sta portando a livelli PUE migliorati e obiettivi di sostenibilità. Gli operatori si stanno concentrando su infrastrutture modulari e scalabili per supportare futuri aggiornamenti. Il mercato della colocation dei data center in Indonesia sta diventando una località preferita per il deployment dell’infrastruttura AI.

Integrazione delle Energie Rinnovabili e Progettazione di Data Center Verdi

La sostenibilità sta emergendo come un focus centrale nell’evoluzione del mercato. Gli operatori stanno integrando energia solare e ibrida rinnovabile per ridurre le emissioni di carbonio. Le certificazioni di edifici verdi stanno diventando standard per le nuove strutture hyperscale e di colocation. I sistemi di alimentazione efficienti dal punto di vista energetico stanno riducendo i costi operativi supportando gli impegni ESG. Si sta allineando le strategie energetiche nazionali con gli obiettivi di sostenibilità globali. Gli operatori stanno dando priorità alle innovazioni nel raffreddamento per minimizzare il consumo energetico. Il mercato della colocation dei data center in Indonesia si sta orientando verso infrastrutture a basse emissioni di carbonio e a prova di futuro.

Rafforzamento degli Ecosistemi di Interconnessione e delle Piattaforme Carrier-Neutral

I modelli di colocation carrier-neutral stanno crescendo rapidamente per supportare la collaborazione intersettoriale. Gli hub di interconnessione stanno migliorando la latenza, la resilienza della rete e le capacità di distribuzione multi-cloud. Le alleanze strategiche tra operatori di telecomunicazioni e fornitori di data center stanno creando nuovi ecosistemi aziendali. Sta consentendo un’adozione più rapida di architetture ibride e multi-cloud. Le imprese stanno sfruttando questi ecosistemi per scalare i servizi digitali a livello nazionale. La crescita dell’interconnessione sta rendendo l’Indonesia più attraente per i fornitori di reti globali. Il mercato della colocation dei data center in Indonesia si sta evolvendo in un nodo chiave di connettività regionale.

Crescente Attenzione alla Sicurezza, Conformità e Sovranità dei Dati

Le imprese stanno dando priorità alle strutture che rispettano le normative nazionali sulla protezione dei dati e gli standard di sicurezza globali. Le certificazioni ISO, PCI-DSS e Tier stanno plasmando la competitività del mercato. Gli operatori stanno investendo in avanzati framework di cybersecurity per attrarre industrie regolamentate come BFSI e sanità. Gli ambienti di colocation sicuri stanno supportando operazioni mission-critical con tempi di inattività minimi. Sta rafforzando la fiducia delle imprese e supportando strategie digitali a lungo termine. La domanda di soluzioni di dati sovrani sta aumentando tra le entità del settore pubblico. Il mercato della colocation dei data center in Indonesia sta avanzando verso un ecosistema più regolamentato e basato sulla fiducia.

Sfide del Mercato

Alti Costi Energetici, Lacune Infrastrutturali e Rischi di Affidabilità dell’Energia

L’energia rappresenta uno dei maggiori costi operativi nelle strutture di colocation. La limitata integrazione delle rinnovabili e i problemi di stabilità della rete stanno creando significative pressioni sui costi. Le lacune nella fornitura di energia nelle città secondarie limitano il dispiegamento di strutture su larga scala. Sta sfidando gli operatori a mantenere strutture di costo efficienti e a soddisfare la crescita della domanda. Le disparità infrastrutturali tra Jakarta e gli hub emergenti rallentano l’espansione equilibrata. L’alta dipendenza dal backup diesel aumenta i rischi operativi e le preoccupazioni ambientali. La complessità normativa intorno all’approvvigionamento energetico crea ulteriori ritardi nella pianificazione della capacità. Il mercato della colocation dei data center in Indonesia affronta vincoli nell’ottimizzazione energetica e nella prontezza della rete.

Carenza di Talenti, Preoccupazioni di Sicurezza e Paesaggio Normativo Complesso

La carenza di professionisti qualificati nella gestione delle strutture, nell’ingegneria di rete e nella sicurezza sta aumentando i rischi operativi. Le minacce informatiche in evoluzione richiedono aggiornamenti continui e una mitigazione proattiva dei rischi. Le imprese stanno affrontando sfide nell’allinearsi con le rigide norme di protezione dei dati e di localizzazione. Ciò sta aumentando i costi di conformità e rallentando l’espansione per gli operatori più piccoli. La mancanza di quadri standardizzati complica la gestione dei flussi di dati transfrontalieri. Gli investimenti in sicurezza stanno crescendo ma rimangono disomogenei tra le regioni. Il mercato della colocation dei data center in Indonesia sta navigando in un ambiente operativo e normativo complesso.

Opportunità di Mercato

Emergenza di Nuovi Hub di Colocation e Espansione dell’Infrastruttura Edge

La rapida crescita della domanda al di fuori di Jakarta sta creando opportunità nelle città secondarie. Batam, Surabaya e Medan stanno emergendo come posizioni strategiche edge grazie alla loro vicinanza a rotte chiave. Gli operatori possono capitalizzare su iniziative governative di connettività e energia verde. Ciò sta aprendo nuove fonti di reddito per gli operatori regionali e gli hyperscaler. Un forte interesse per gli investimenti supporta la costruzione di capacità localizzate. Il mercato della colocation dei data center in Indonesia sta entrando in una fase di diversificazione guidata dall’espansione geografica.

Crescente Domanda da Soluzioni Cloud Specifiche per AI, 5G e Settori

I carichi di lavoro AI, le reti 5G e le soluzioni cloud specifiche per settore stanno creando una forte domanda di capacità di colocation. Le imprese cercano ambienti sicuri e a bassa latenza per supportare carichi di lavoro critici. I settori delle telecomunicazioni, della manifattura e dei media sono previsti per svolgere un ruolo chiave. Ciò sta incoraggiando gli operatori a costruire infrastrutture pronte per l’AI su misura per questi verticali. Il mercato della colocation dei data center in Indonesia è ben posizionato per beneficiare delle soluzioni digitali di nuova generazione.

Segmentazione del Mercato

Per Tipo

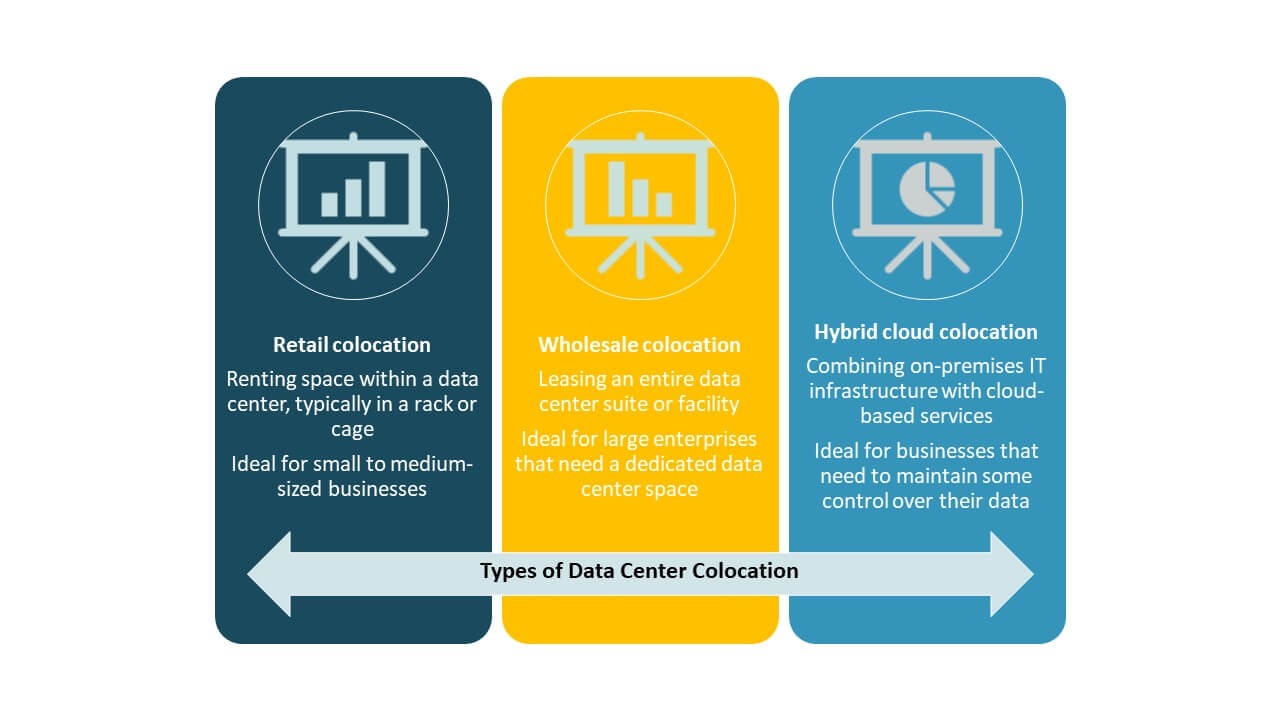

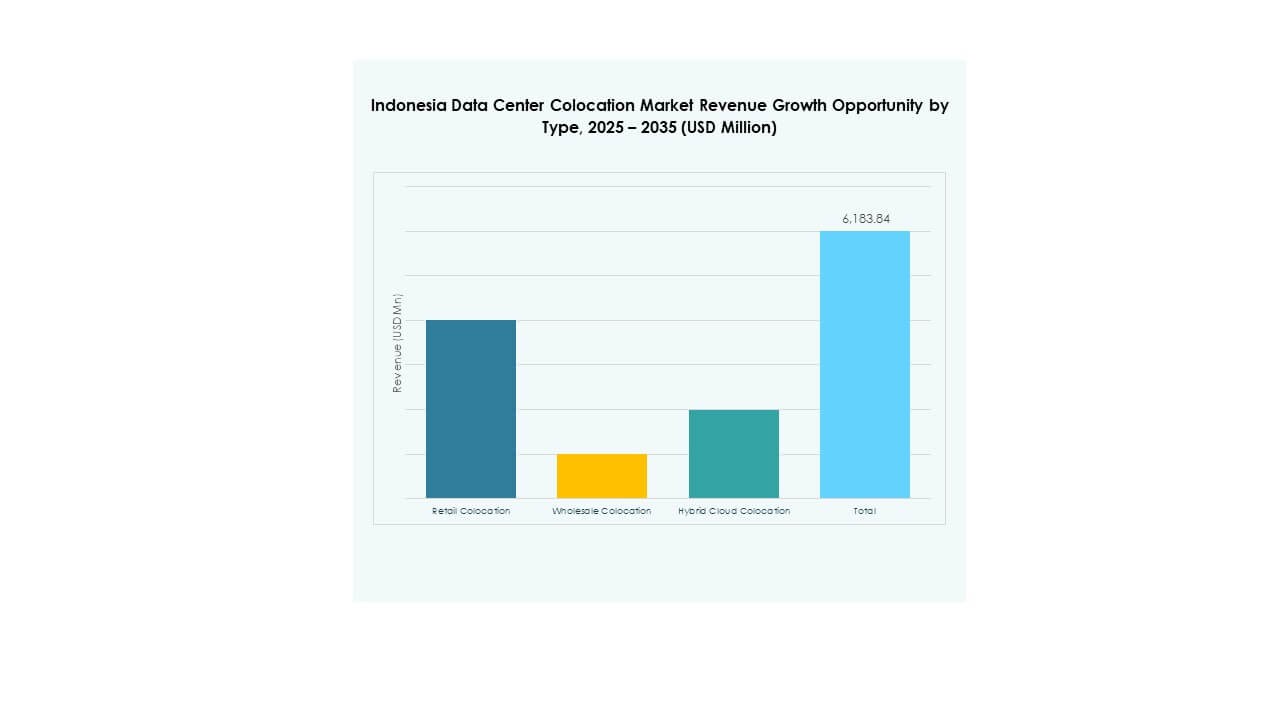

La colocation retail detiene la quota dominante grazie alla forte domanda da parte di PMI e imprese che cercano capacità flessibile e distribuzione più rapida. Offre scalabilità economica e infrastruttura sicura per applicazioni diverse. La colocation wholesale sta guadagnando terreno con gli hyperscaler focalizzati su AI e servizi cloud. La colocation cloud ibrida supporta strategie multi-cloud e migliora l’interoperabilità. Il mercato della colocation dei data center in Indonesia è modellato dall’equilibrio tra flessibilità, scala e adozione ibrida.

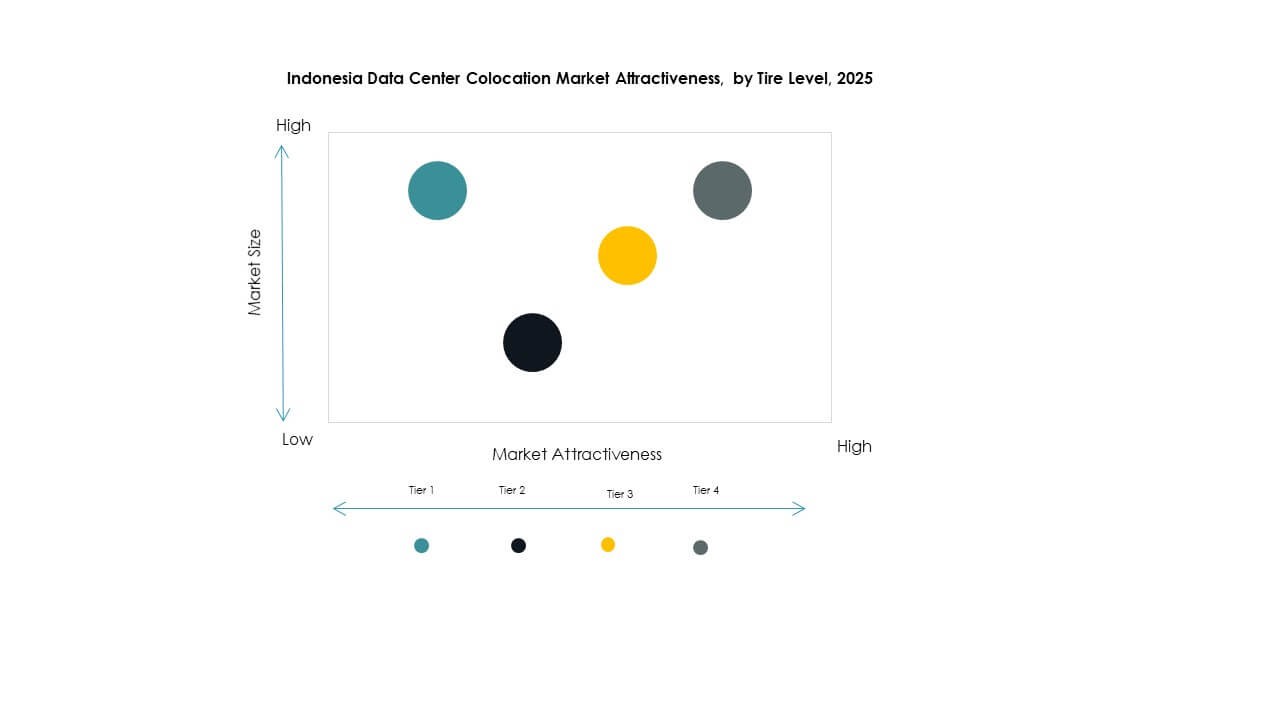

Per Livello di Tier

Le strutture Tier 3 guidano il mercato grazie al loro equilibrio tra prestazioni, disponibilità e costo. Forniscono la ridondanza e l’affidabilità necessarie per carichi di lavoro critici. Il Tier 4 sta attirando l’attenzione degli investimenti da parte dei fornitori hyperscale in cerca di tolleranza ai guasti. Il Tier 1 e il Tier 2 servono applicazioni di nicchia con requisiti di uptime inferiori. Ciò sta rafforzando la diversità dell’infrastruttura e consentendo offerte di servizi a livelli nel mercato della colocation dei data center in Indonesia.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato grazie a una maggiore spesa IT e alla domanda di infrastrutture scalabili. Queste organizzazioni danno priorità a strutture di colocation sicure e ad alta densità per carichi di lavoro mission-critical. Le PMI stanno adottando sempre più la colocation retail per evitare investimenti di capitale in infrastrutture on-premises. Ciò sta ampliando la base clienti e incoraggiando i fornitori a offrire modelli di prezzo flessibili. Il mercato della colocation dei data center in Indonesia beneficia di una forte partecipazione delle imprese attraverso i segmenti.

Per Settore di Utilizzo Finale

Il settore IT & telecom detiene la quota maggiore grazie alla rapida digitalizzazione e all’implementazione del 5G. Il settore BFSI sta ampliando l’uso della colocation per rafforzare la sicurezza e la conformità normativa. I player dei media e dell’intrattenimento stanno sfruttando l’infrastruttura a bassa latenza per lo streaming e il gaming. I settori retail e sanitario stanno adottando colocation avanzate per i servizi digitali e la gestione dei dati dei pazienti. Ciò sta diversificando le fonti di domanda e supportando una crescita costante nel mercato della colocation dei data center in Indonesia.

Approfondimenti Regionali

Jakarta: Hub Principale con Forte Infrastruttura e Leadership di Mercato

Jakarta domina il mercato della colocation dei data center in Indonesia con una quota del 62% grazie alla sua connettività avanzata e alla concentrazione di attività finanziarie e aziendali. Solide dorsali di rete e molteplici strutture carrier-neutral rendono la città una scelta preferita per operatori globali e locali. È sede di importanti player del cloud e della distribuzione di contenuti. La forte domanda da parte di BFSI e e-commerce accelera gli investimenti. La vicinanza ai cavi sottomarini internazionali garantisce connettività ad alta velocità e ridondanza. La posizione strategica di Jakarta rafforza il suo ruolo di hub principale dell’infrastruttura digitale della nazione.

- Ad esempio, a maggio 2025, Equinix ha lanciato ufficialmente il suo primo data center International Business Exchange (IBX) “JK1” a Jakarta attraverso una joint venture con Astra International Tbk. La struttura di otto piani ha iniziato le operazioni con 550 armadi, con piani di espansione fino a 1.600 armadi e 5.300 mq di spazio di colocation. Il sito è pronto per l’AI ed è progettato per un PUE medio di 1,41 a pieno carico.

Batam: Posizione Strategica con Alto Potenziale di Investimento

Batam detiene una quota del 23% ed emerge come un hub critico di connettività e edge. La sua posizione vicino a Singapore lo rende ideale per il routing del traffico transfrontaliero e le configurazioni di disaster recovery. Gli investitori sono attratti da politiche governative favorevoli e punti di approdo dei cavi sottomarini. Sta guadagnando importanza mentre le imprese cercano di distribuire i carichi di lavoro oltre Jakarta. Lo sviluppo di Batam supporta la resilienza della rete e la diversificazione della capacità. La rapida trasformazione della regione la posiziona come un nodo chiave nella rete dei data center dell’Indonesia.

- Ad esempio, ad agosto 2025, Princeton Digital Group ha annunciato piani per costruire un campus di data center multi-fase da 96 MW al Nongsa Digital Park a Batam. Il progetto fa parte della sua strategia di espansione regionale SG+ mirata a rafforzare l’infrastruttura digitale tra Indonesia e Singapore.

Surabaya e Altre Città Secondarie: Cluster Regionali di Crescita Emergenti

Surabaya e altre città rappresentano una quota del 15%, riflettendo la crescente espansione edge e regionale. La modernizzazione dell’infrastruttura e la crescente domanda aziendale stanno supportando uno sviluppo costante delle strutture. Ciò consente agli operatori di costruire reti a bassa latenza che raggiungono regioni non servite. Queste aree beneficiano di un aumento del consumo di contenuti locali, dell’adozione del cloud e della digitalizzazione industriale. Il supporto del governo per le zone digitali ne aumenta ulteriormente l’attrattiva. Questi hub regionali stanno modellando un paesaggio nazionale dei data center più distribuito e resiliente.

Approfondimenti Competitivi:

- DCI Indonesia

- PT Telkom Indonesia

- Indosat Ooredoo

- NTT Indonesia Nexcenter

- Amazon Web Services (AWS)

- Google Cloud

- Indonesia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Il panorama competitivo del mercato della colocation dei data center in Indonesia è definito da una forte partecipazione di operatori globali di iperscala e dei principali fornitori domestici. Gli attori locali stanno espandendo la capacità per soddisfare la crescente domanda aziendale, mentre le aziende internazionali stanno investendo per costruire hub regionali strategici. Si sta creando un ecosistema ibrido che combina la fornitura di servizi localizzati con la connettività globale. Gli operatori si stanno concentrando sullo sviluppo di data center ecologici, costruzioni modulari e soluzioni di rack ad alta densità. Le partnership strategiche con i carrier di telecomunicazioni e i fornitori di cloud stanno rafforzando il posizionamento sul mercato. I modelli di prezzo, l’affidabilità del servizio e l’innovazione tecnologica rimangono i principali fattori distintivi competitivi tra le aziende leader.

Sviluppi Recenti:

- A luglio 2025, DCI Indonesia ha lanciato il suo data center JK6 pronto per l’IA a Cibitung, una struttura da 36 MW che si dice sia il più grande data center singolo mai costruito in Indonesia. Rappresenta una grande espansione del Campus H1 dell’azienda, aumentando la sua capacità totale a 73 MW e consolidando ulteriormente DCI come leader nello spazio dell’infrastruttura digitale nazionale.

- Ad agosto 2025, PT Telkom Indonesia, tramite la sua sussidiaria NeutraDC, ha annunciato una partnership con Sembcorp Development Ltd per sviluppare data center sostenibili in tutto il Sud-est asiatico. La collaborazione si concentrerà inizialmente su Indonesia e Singapore, puntando su operazioni a basso contenuto di carbonio e alta efficienza supportate dall’integrazione di energie rinnovabili.

- Ad agosto 2025, Indosat Ooredoo Hutchison, in collaborazione con Cisco Systems, ha lanciato il primo Centro Operativo di Sicurezza (SOC) sovrano dell’Indonesia. L’iniziativa mira a rafforzare la postura nazionale di cybersecurity del paese utilizzando tecnologie avanzate di monitoraggio e risposta all’interno dell’ecosistema digitale domestico.

- Ad agosto 2025, Digital Realty Trust, tramite la sua joint venture con Telin sotto Digital Realty Bersama, ha stretto una partnership per rafforzare le infrastrutture di interconnessione dei data center in Indonesia. Questa collaborazione mira a stabilire l’Indonesia come un importante hub digitale connesso ai mercati internazionali con transito dati ad alta velocità.