Riassunto esecutivo:

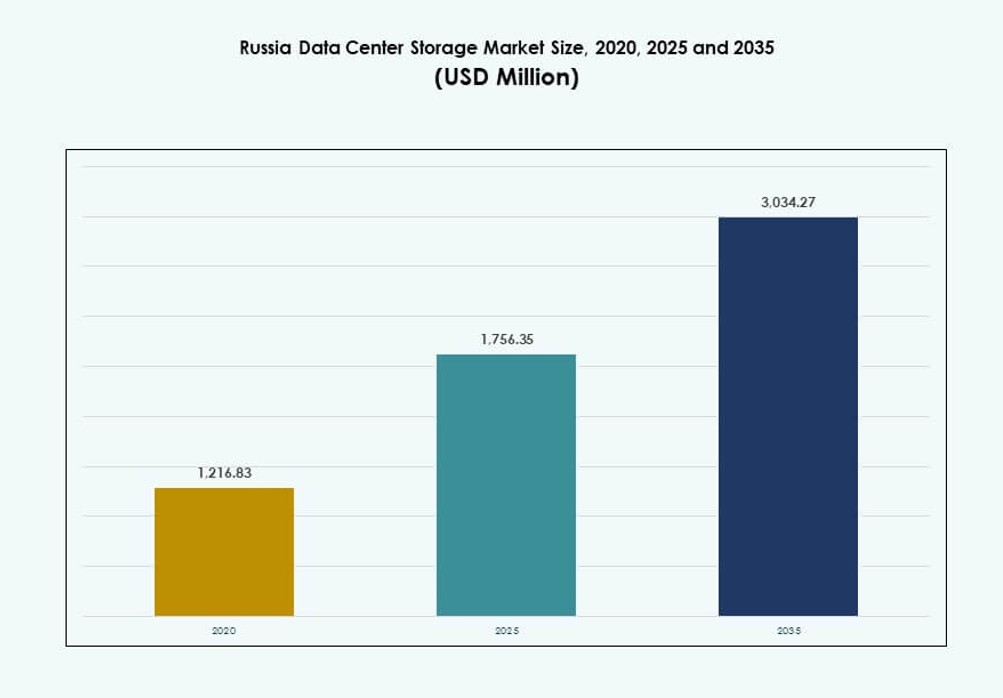

La dimensione del mercato dello storage dei data center in Russia è stata valutata a 1.216,83 milioni di USD nel 2020, fino a 1.756,35 milioni di USD nel 2025 ed è prevista raggiungere 3.034,27 milioni di USD entro il 2035, con un CAGR del 5,56% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Russia 2025 |

1.756,35 Milioni di USD |

| Mercato dello Storage dei Data Center in Russia, CAGR |

5,56% |

| Dimensione del Mercato dello Storage dei Data Center in Russia 2035 |

3.034,27 Milioni di USD |

Le leggi sulla sovranità digitale, i crescenti carichi di lavoro dell’IA e l’espansione dei servizi cloud stanno rimodellando il panorama dello storage in Russia. Le imprese si stanno orientando verso lo storage ibrido e definito dal software per migliorare la flessibilità, la conformità e l’efficienza dei costi. La crescente domanda di soluzioni ad alta velocità e bassa latenza sta guidando l’adozione dello storage flash. I progetti sostenuti dallo stato e le industrie regolamentate stanno accelerando la modernizzazione. Queste tendenze posizionano il mercato dello storage dei data center in Russia come uno spazio strategico per investimenti e sviluppo infrastrutturale.

La Russia centrale domina grazie alla concentrazione di imprese e servizi digitali a Mosca. La regione nordoccidentale, guidata da San Pietroburgo, si sta espandendo attraverso la digitalizzazione industriale e gli investimenti tecnologici. Le zone emergenti in Siberia e nell’Estremo Oriente stanno guadagnando importanza con la crescita delle implementazioni edge e dei data hub regionali. Queste aree supportano applicazioni industriali e aiutano a ridurre la latenza dei dati attraverso vaste geografie.

Dinamiche di Mercato:

Driver di Mercato

Regolamenti sulla Sovranità Digitale che Guidano la Domanda di Infrastrutture di Storage Domestiche

La spinta della Russia verso la sovranità digitale continua a guidare gli investimenti nelle infrastrutture di storage locali. I regolamenti impongono l’archiviazione dei dati dei cittadini russi entro i confini nazionali. Questo aumenta la domanda di data center domestici dotati di sistemi di storage scalabili. Le imprese nei settori finanziario, sanitario e delle telecomunicazioni guidano questa tendenza. Le pressioni di conformità alimentano gli aggiornamenti dalle infrastrutture legacy allo storage definito dal software e ibrido. Il mercato dello storage dei data center in Russia beneficia di un forte supporto politico e di crescenti carichi di lavoro IT aziendali. I fornitori di cloud locali scalano le operazioni per servire i settori regolamentati. Le sanzioni globali limitano i trasferimenti di dati esterni, rendendo essenziale lo storage locale. Questa spinta normativa aumenta la resilienza del mercato e la domanda a lungo termine.

- Ad esempio, Sberbank ha avviato nel 2021 la costruzione di un data center a Balakovo progettato per almeno 3.000 rack e fino a 120.000 server con una capacità di 82 MW per supportare l’elaborazione dei dati locali secondo le regole di sovranità, con il completamento della prima fase previsto per il Q1 2023.

La Migrazione al Cloud Aziendale Incoraggia le Implementazioni di Archiviazione Ibrida

Le imprese russe stanno accelerando la loro transizione verso architetture IT ibride. Questo cambiamento aumenta la domanda di soluzioni di archiviazione ibride che combinano sistemi on-premises e cloud. Le organizzazioni preferiscono la flessibilità nella gestione dei dati in ambienti distribuiti. La necessità di ridurre la latenza, migliorare il recupero dei disastri e soddisfare le normative stimola l’adozione ibrida. Il mercato dello storage dei data center in Russia riflette un crescente interesse per piattaforme di archiviazione flessibili e sicure. Le partnership pubblico-private supportano anche la crescita delle infrastrutture cloud. Gli operatori nazionali ampliano le capacità per offrire servizi di archiviazione affidabili per la continuità aziendale. I carichi di lavoro AI, le analisi video e le infrastrutture desktop virtuali necessitano di una maggiore velocità di throughput dello storage. Queste tendenze aumentano gli investimenti aziendali in implementazioni di storage moderne.

Aumento dei Carichi di Lavoro AI e IoT che Richiedono Archiviazione Scalabile e ad Alta Velocità

Le soluzioni di archiviazione ad alte prestazioni stanno guadagnando domanda a causa della rapida crescita delle applicazioni AI e IoT. L’edge computing, la visione artificiale e le applicazioni ricche di dati stanno crescendo nei settori manifatturiero, energetico e delle telecomunicazioni. Questi casi d’uso richiedono accesso ai dati in tempo reale e archiviazione a bassa latenza. Il mercato dello storage dei data center in Russia sta assistendo a aggiornamenti verso architetture basate su NVMe e all-flash. Le imprese danno priorità a IOPS più veloci e alta resistenza per supportare l’inferenza AI e i modelli di addestramento. L’adozione dell’IoT industriale aumenta anche le esigenze di larghezza di banda e capacità di archiviazione. I fornitori di storage localizzano le loro offerte per conformarsi ai requisiti di sicurezza e prestazioni. L’innovazione nei controller di archiviazione e l’ottimizzazione del software migliorano l’efficienza complessiva. I progetti digitali strategici spingono la domanda di storage con una migliore integrazione analitica.

Modernizzazione del Settore Pubblico e Progetti di Smart City a Supporto della Crescita a Lungo Termine

I programmi di trasformazione digitale sostenuti dal governo stanno trasformando il panorama IT del settore pubblico. Iniziative come il governo elettronico, le città intelligenti e la sanità digitale espandono la domanda di infrastrutture di archiviazione. Questi progetti comportano una raccolta massiccia di dati e analisi, spingendo gli investimenti di archiviazione a lungo termine. Il mercato dello storage dei data center in Russia vede una maggiore partecipazione da parte di integratori di sistemi locali e OEM. Le istituzioni pubbliche implementano storage compatibile con il cloud per scalabilità e protezione dei dati. La spesa per le infrastrutture include aggiornamenti per backup, recupero dei disastri e archiviazione ad alta disponibilità. I sistemi di traffico intelligenti, le reti di sorveglianza e la digitalizzazione dei registri sanitari si basano su solide infrastrutture di archiviazione. La visione a lungo termine per le infrastrutture pubbliche digitali rende lo storage un fattore chiave. Questo ambiente rafforza l’attrattiva del mercato per investitori e fornitori di servizi.

- Ad esempio, Mosca affronta carenze di terreno per i data center a partire da novembre 2024, con Sberbank e T-bank che pianificano strutture per oltre 100.000 server ciascuna per supportare progetti di città intelligenti e digitali pubblici.

Tendenze di Mercato

Aumento della Domanda di Server di Archiviazione Raffreddati a Liquido in Rack ad Alta Densità

La gestione termica negli ambienti server densi sta rimodellando il design dei sistemi di archiviazione in Russia. I grandi data center si spostano verso infrastrutture raffreddate a liquido per migliorare l’efficienza energetica e aumentare la densità dei rack. Queste configurazioni consentono layout compatti mantenendo la stabilità delle prestazioni. Il mercato russo dei data center vede l’adozione di soluzioni con piastre fredde e scambiatori di calore a porta posteriore. Gli array di archiviazione per carichi di lavoro AI e HPC integrano metodi di raffreddamento diretto al chip. I benefici di risparmio energetico si allineano con gli obiettivi ESG fissati dalle imprese locali. Gli OEM offrono server di archiviazione modulari ottimizzati per le prestazioni termiche. Le strutture hyperscale implementano questi sistemi per ridurre l’efficacia dell’uso dell’energia. I design consapevoli del calore influenzano gli standard di approvvigionamento futuri nei moderni data center russi.

Espansione dell’Archiviazione Edge per Supportare Applicazioni Industriali e Remote

La crescente digitalizzazione nelle zone industriali remote guida le implementazioni di archiviazione edge in tutta la Russia. Settori come petrolio & gas, estrazione mineraria e utilities richiedono l’elaborazione dati localizzata per garantire bassa latenza e resilienza. Le strutture edge ospitano unità di archiviazione modulari per analisi in tempo reale e inferenza di modelli AI. Il mercato russo dei data center supporta casi d’uso in cui la connettività inaffidabile limita la dipendenza dal cloud. Le unità di archiviazione portatili consentono operazioni flessibili in ambienti estremi. Le implementazioni edge integrano unità a stato solido per cicli di lettura/scrittura più veloci. I fornitori sviluppano fattori di forma compatti per supportare spazi e budget energetici limitati. L’automazione industriale guida la domanda di sistemi di archiviazione a bassa manutenzione e robusti. Questa tendenza accelera la crescita dell’archiviazione decentralizzata nelle regioni rurali e di confine.

Crescente Popolarità dell’Archiviazione a Oggetti per Casi d’Uso di Media, Backup e Archiviazione

L’archiviazione a oggetti sta diventando il modello preferito per la gestione dei dati non strutturati in Russia. Aziende mediatiche, agenzie di sorveglianza e fornitori di cloud lo utilizzano per gestire repository di dati ad alto volume e basso costo. Il mercato russo dei data center sperimenta un aumento dell’adozione di piattaforme compatibili con S3 e software open-source per l’archiviazione a oggetti. La scalabilità e la durabilità lo rendono adatto per esigenze di archiviazione e backup. La crescita dei dati da contenuti video, log e analisi spinge il passaggio da sistemi basati su file. L’archiviazione a oggetti supporta anche applicazioni multi-tenant e reti di distribuzione dei contenuti. Startup e imprese di medie dimensioni apprezzano il modello pay-as-you-grow. L’integrazione con pipeline AI e il tagging dei metadati migliorano l’accessibilità dei dati. Offre un’efficienza dei costi a lungo termine rispetto alle configurazioni di archiviazione a blocchi tradizionali.

Integrazione della Gestione dell’Archiviazione Potenziata dall’AI e Analisi Predittiva

Le soluzioni di archiviazione con capacità integrate di AI e machine learning stanno guadagnando terreno. La manutenzione predittiva, l’auto-tiering e il posizionamento intelligente dei dati migliorano l’efficienza dell’archiviazione. Il mercato russo dei data center presenta sistemi di archiviazione intelligenti che monitorano i carichi di lavoro e ottimizzano le prestazioni in tempo reale. Gli strumenti AI aiutano a rilevare anomalie, prevedere l’uso e ridurre i tempi di inattività. Le imprese beneficiano di una migliore aderenza agli SLA e trasparenza operativa. Queste capacità sono integrate in piattaforme di archiviazione definite dal software. I dashboard guidati da ML migliorano il processo decisionale degli amministratori IT in ambienti complessi. Anche i laboratori digitali finanziati dal governo esplorano l’archiviazione potenziata dall’AI per la ricerca. Questa integrazione allinea le prestazioni dell’archiviazione con le esigenze di business intelligence in evoluzione.

Sfide del Mercato

Sanzioni Geopolitiche e Accesso Limitato alle Tecnologie di Archiviazione Internazionali

Le tensioni geopolitiche in corso limitano l’accesso della Russia alle tecnologie di archiviazione avanzate internazionali e ai fornitori. Molti fornitori occidentali si sono ritirati dal mercato, interrompendo le relazioni esistenti con i fornitori. Le imprese affrontano restrizioni nell’approvvigionamento di sistemi flash di fascia alta, controller di archiviazione e aggiornamenti software. Questo ostacola gli sforzi di modernizzazione nei data center su larga scala. Il mercato dello storage dei data center in Russia deve fare affidamento su alternative domestiche o asiatiche, alcune delle quali sono in ritardo nei benchmark di prestazioni. Si presentano problemi di compatibilità con le infrastrutture legacy quando si cambiano i fornitori. Il rischio di investimento aumenta a causa dell’incertezza nelle catene di approvvigionamento tecnologiche globali. Gli integratori di sistemi devono riprogettare le soluzioni basate sull’hardware disponibile, influenzando i tempi di consegna. Le lacune nelle competenze nell’implementazione di nuove piattaforme rallentano ulteriormente i cicli di implementazione.

Aumento delle Minacce alla Sicurezza Informatica e delle Barriere di Conformità per le Infrastrutture Centrate sui Dati

Con la crescente digitalizzazione e l’adozione del cloud, le imprese russe affrontano rischi crescenti da attacchi informatici e violazioni dei dati. Gli ambienti di archiviazione diventano obiettivi primari a causa dell’elevato volume di dati critici. Il mercato dello storage dei data center in Russia deve allinearsi con le leggi sulla protezione dei dati in evoluzione e i quadri di conformità specifici del settore. I requisiti di crittografia, controllo degli accessi e registrazione degli audit aumentano la complessità operativa. Gli sviluppatori domestici devono migliorare le funzionalità di sicurezza informatica nel software di archiviazione. Le istituzioni finanziarie e gli enti governativi richiedono piattaforme di archiviazione certificate e sicure. La disponibilità limitata di soluzioni locali mature presenta lacune nella risposta agli incidenti e nel recupero di emergenza. Questi fattori aumentano il costo dell’infrastruttura e ostacolano i tempi di adozione.

Opportunità di Mercato

Sviluppo di Ecosistemi Cloud Sovrani con Infrastruttura di Archiviazione Localizzata

L’attenzione della Russia sulla costruzione di piattaforme cloud sovrane apre nuove strade per investimenti in archiviazione localizzata. I fornitori nazionali stanno espandendo la capacità con un’infrastruttura di archiviazione completamente ospitata in Russia. Il mercato dello storage dei data center in Russia beneficia di questo cambiamento di ecosistema che riduce la dipendenza dai servizi esteri. I governi locali e i settori regolamentati preferiscono dati ospitati nel paese per soddisfare la conformità. Le partnership OEM con operatori cloud sostenuti dallo stato creano nuovi canali per la crescita.

Investimenti Strategici in Strutture di Ricerca sull’IA e Hub di Innovazione ad Alta Intensità di Dati

La crescita dei centri di innovazione sull’IA e dei laboratori di supercalcolo accademici aumenta la domanda di archiviazione ad alte prestazioni. Queste strutture danno priorità ai sistemi basati su flash con accesso parallelo ai dati e throughput in tempo reale. Il mercato dello storage dei data center in Russia può espandersi supportando questi cluster di innovazione centrati sui dati. I finanziamenti e le sovvenzioni governative incoraggiano la partecipazione dei fornitori di archiviazione locali. Le startup che lavorano su elaborazione delle immagini, NLP e genomica stimolano ulteriormente la domanda.

Segmentazione del Mercato

Per Tipo di Archiviazione

Il mercato dello storage dei data center in Russia è segmentato in storage tradizionale, all-flash storage, storage ibrido e altri. L’all-flash storage sta guadagnando terreno grazie a prestazioni più veloci e supporto per applicazioni sensibili alla latenza come AI e VDI. Lo storage ibrido rimane dominante per bilanciare efficienza dei costi e velocità. Lo storage tradizionale vede ancora un uso limitato in ambienti di backup e archiviazione. Il passaggio verso array basati su flash è più visibile nei settori finanziario e cloud.

Per Implementazione dello Storage

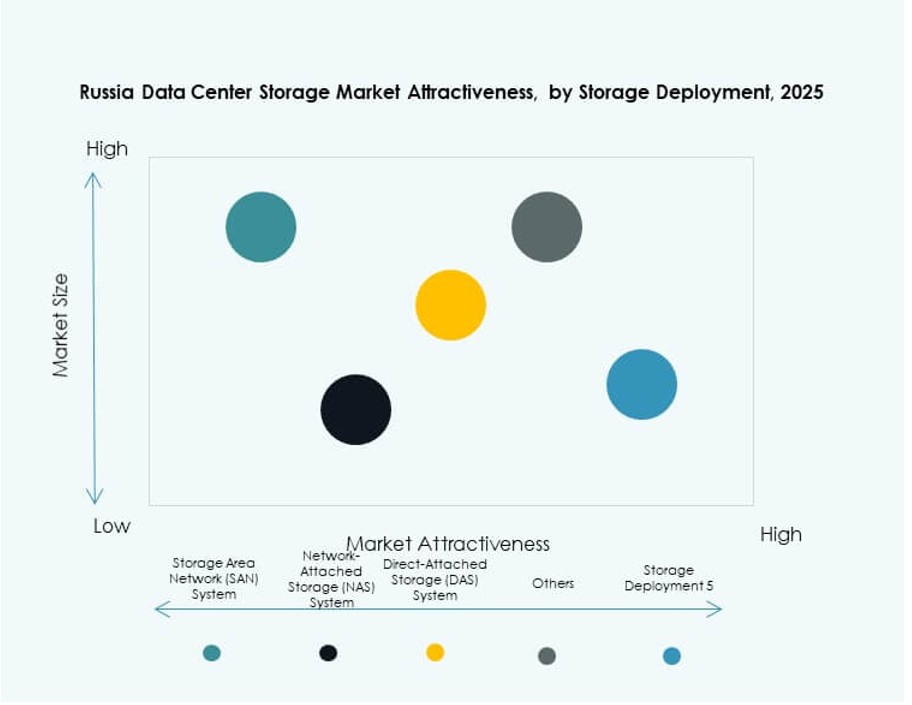

I sistemi Storage Area Network (SAN) sono leader nei carichi di lavoro ad alte prestazioni e nei database aziendali. Il Network-Attached Storage (NAS) guadagna popolarità per la condivisione di file, specialmente nei settori dei media e governativo. Il Direct-Attached Storage (DAS) serve le PMI e gli ambienti edge per la sua semplicità. Il mercato dello storage dei data center in Russia vede un aumento dell’adozione di SAN nei data center di Tier III e Tier IV. Le implementazioni ibride che combinano NAS e SAN offrono un’integrazione flessibile.

Per Componente

L’hardware domina il mercato dello storage dei data center in Russia grazie all’espansione continua delle infrastrutture. Gli array di storage, gli alloggiamenti e i drive ad alta capacità guidano le vendite di hardware. Il software sta crescendo con l’adozione di storage definito dal software, piattaforme di backup e strumenti di virtualizzazione dello storage. I fornitori combinano il software con l’hardware per aumentare il valore. Le aziende si concentrano su soluzioni integrate con funzionalità di monitoraggio e automazione.

Per Supporto

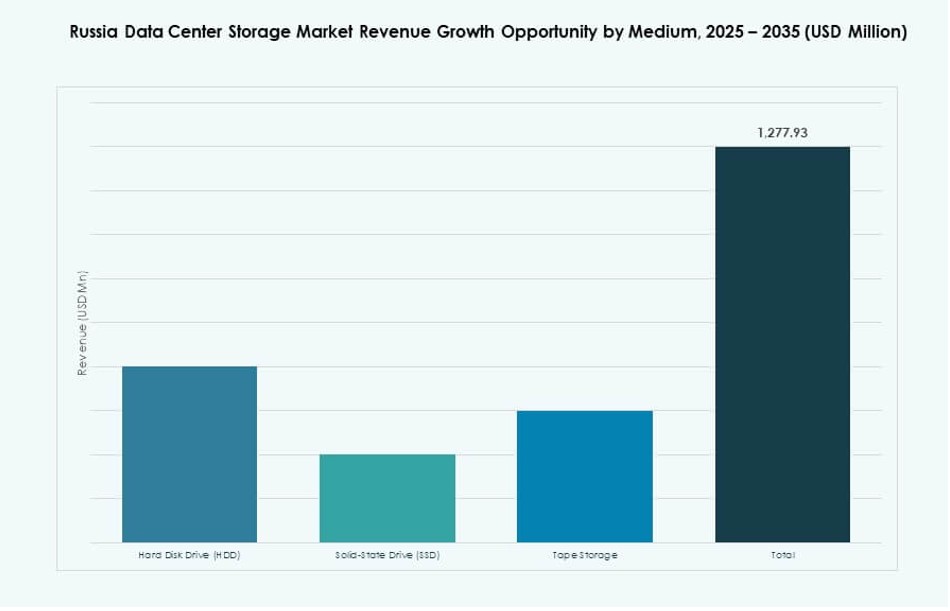

Le unità a stato solido (SSD) stanno superando i dischi rigidi (HDD) grazie ai loro vantaggi prestazionali. Gli SSD supportano AI, analisi e carichi di lavoro di database che necessitano di bassa latenza. Gli HDD rimangono in uso per archiviazione e videosorveglianza. Lo storage su nastro ha una nicchia nel backup a lungo termine grazie alla durabilità e al basso costo. Il mercato dello storage dei data center in Russia vede gli SSD guadagnare quota nei siti di Tier I e II.

Per Modello di Implementazione

I modelli ibridi stanno diventando la scelta di implementazione preferita, offrendo flessibilità nel combinare storage cloud e on-premises. L’adozione dello storage basato su cloud cresce con i fornitori di servizi cloud locali che espandono la loro presenza. I sistemi on-premises rimangono rilevanti nei settori governativo e della difesa. Il mercato dello storage dei data center in Russia riflette una domanda equilibrata tra i tipi di implementazione. Le aziende optano per modelli allineati con la conformità e i modelli di carico di lavoro.

Per Applicazione

I settori IT e telecom dominano il consumo di storage a causa delle costanti esigenze di elaborazione dei dati. Il settore BFSI investe in storage crittografato e ad alta disponibilità per soddisfare le normative di sicurezza. Il governo e la sanità guidano la crescita attraverso registri digitali e e-governance. Il mercato dello storage dei data center in Russia beneficia dell’aumento dell’intensità dei dati in questi settori. Altri settori includono istruzione, retail e logistica, ciascuno con una crescente impronta digitale.

Approfondimenti Regionali

La Russia Centrale guida con oltre il 40% della quota di mercato grazie a un denso ecosistema digitale

La Russia Centrale, in particolare Mosca e le aree circostanti, detiene oltre il 40% della quota nel mercato dello storage dei data center in Russia. Questa regione beneficia della concentrazione di grandi imprese, agenzie governative e data center hyperscale. L’elevata penetrazione di internet e le reti in fibra consolidate consentono implementazioni di storage su larga scala. I fornitori di cloud domestici si concentrano su Mosca per i lanci iniziali. I settori finanziario e delle telecomunicazioni con sede in questa regione guidano ulteriormente la domanda.

- Ad esempio, il data center Moscow-III di Rostelecom supporta 900 rack su 3.500 metri quadrati con una capacità energetica di 10 MW e standard di affidabilità Tier III.

La Russia nordoccidentale rappresenta il 20-25% grazie ai poli industriali e alla vicinanza all’Europa

La Russia nordoccidentale, con San Pietroburgo come centro chiave, contribuisce al 20-25% della quota di mercato. La regione supporta applicazioni ad alta intensità di dati nei settori manifatturiero, logistico e marittimo. La vicinanza alle reti europee migliora la latenza transfrontaliera e la ridondanza. Gli operatori di data center in questa zona investono in sistemi di archiviazione ad alta disponibilità ed efficienza energetica. Le iniziative del governo locale supportano infrastrutture intelligenti e programmi di digitalizzazione. La crescita qui è sostenuta dalla modernizzazione aziendale e statale.

- Ad esempio, il data center Xelent di AtomData a San Pietroburgo offre 1.476 spazi per rack con 10 MW di potenza, espandibili a 14 MW. La vicinanza alle reti europee migliora la latenza transfrontaliera e la ridondanza.

Le regioni della Siberia e dell’Estremo Oriente emergono con una quota del 15-18% guidata da casi d’uso edge e industriali

La Siberia e l’Estremo Oriente russo sono regioni emergenti, che insieme contribuiscono a circa il 15-18% del mercato totale. Queste regioni vedono una crescente domanda di sistemi di archiviazione edge e modulari a causa delle zone industriali remote. I settori dell’energia, minerario e dei trasporti richiedono elaborazione dati localizzata. I fornitori di archiviazione implementano sistemi robusti ottimizzati per climi rigidi e configurazioni con limitazioni di potenza. I nuovi sviluppi dei data center vicino a Irkutsk e Vladivostok mirano a servire i carichi di lavoro regionali. Gli investimenti in raffreddamento efficiente dal punto di vista energetico e hub cloud locali supportano l’espansione continua.

Approfondimenti Competitivi:

- Kaspersky

- Yandex Cloud

- Rostelecom

- IBS Group

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- Cisco Systems, Inc.

- Lenovo Group

- NetApp

- Huawei Technologies Co., Ltd.

Il mercato di archiviazione dei data center in Russia è modellato da una combinazione di OEM globali e forti attori domestici. Aziende locali come Kaspersky, Yandex Cloud e Rostelecom sfruttano i mandati normativi per la localizzazione dei dati e l’infrastruttura sovrana. Leader globali come Dell, HPE e NetApp offrono sistemi ad alte prestazioni ma affrontano restrizioni dovute a limitazioni di importazione e tensioni geopolitiche. Attori cinesi come Huawei e Lenovo guadagnano terreno grazie a partnership strategiche e disponibilità di forniture. Si riflette un passaggio verso piattaforme ibride, basate su cloud e definite dal software. I fornitori si concentrano su soluzioni personalizzate per i settori aziendale, telecomunicazioni e pubblico. La diversificazione dei prodotti, l’integrazione dei servizi e le alleanze regionali definiscono le strategie di crescita. Gli attori enfatizzano la sicurezza informatica, la scalabilità e la conformità per rimanere competitivi in un ambiente di archiviazione in evoluzione.

Sviluppi Recenti:

- Nell’ottobre 2025, MegaFon ha lanciato un nuovo data center a San Pietroburgo con attrezzature prodotte a livello nazionale per supportare le esigenze avanzate di archiviazione e elaborazione, in linea con l’attenzione della Russia su un’infrastruttura tecnologica autosufficiente.

- Nell’ottobre 2025, Rostelecom ha iniziato la costruzione di un data center per il Gruppo PhosAgro presso la filiale di Volkhov di Apatit JSC, con l’obiettivo di soddisfare le esigenze di archiviazione dati su scala industriale, con completamento previsto per il 2026.

- Nel gennaio 2025, Lenovo Group ha stipulato un accordo definitivo per acquisire Infinidat Ltd., un fornitore di sistemi di archiviazione aziendali di fascia alta, potenziando il suo portafoglio globale e regionale di archiviazione nei data center.

- Nel luglio 2025, Seagate Technology ha iniziato le spedizioni globali dei suoi hard disk Exos M e IronWolf Pro da 30TB, alimentati dalla tecnologia HAMR, per soddisfare le crescenti esigenze di archiviazione guidate dall’IA, inclusa la domanda dei data center russi allineati agli obiettivi nazionali di sovranità dei dati.