Riepilogo esecutivo:

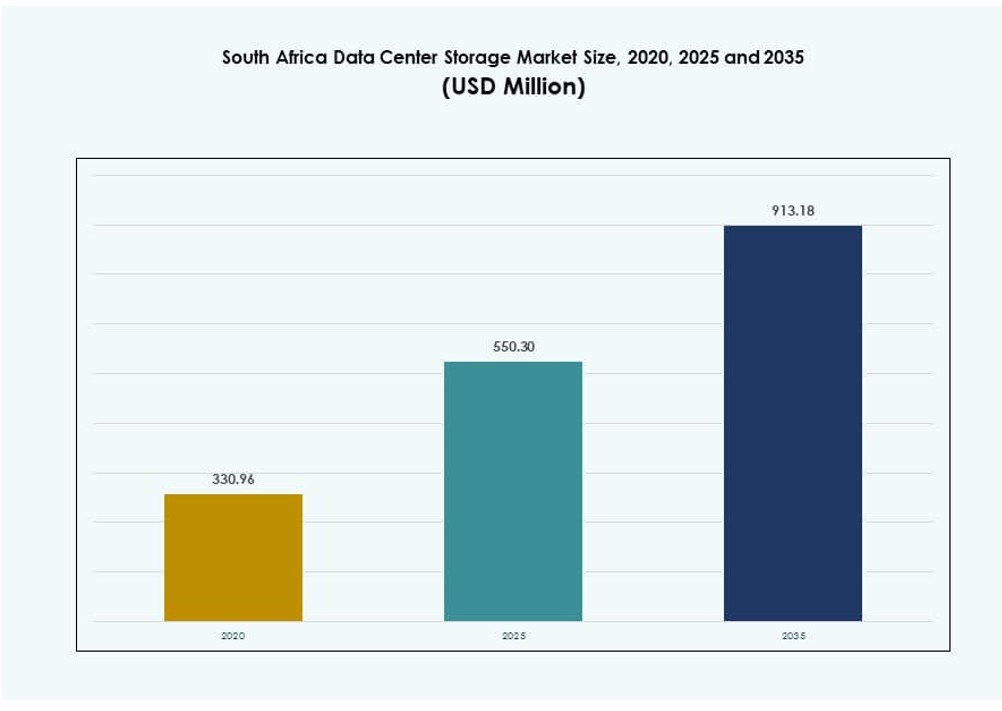

La dimensione del mercato dello storage nei data center del Sud Africa è stata valutata a 330,96 milioni di USD nel 2020, raggiungendo i 550,30 milioni di USD nel 2025 e si prevede che raggiunga i 913,18 milioni di USD entro il 2035, con un CAGR del 5,20% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage nei Data Center del Sud Africa 2025 |

550,30 milioni di USD |

| Mercato dello Storage nei Data Center del Sud Africa, CAGR |

5,20% |

| Dimensione del Mercato dello Storage nei Data Center del Sud Africa 2035 |

913,18 milioni di USD |

La crescita nell’adozione del cloud, nel computing edge e nei carichi di lavoro AI sta guidando la domanda di soluzioni di storage scalabili e ad alte prestazioni. Le aziende stanno passando da sistemi legacy a piattaforme cloud ibride, aumentando la necessità di un’infrastruttura affidabile e a bassa latenza. La spinta normativa per la localizzazione dei dati e l’aumento dei volumi di dati dai settori finanziario, delle telecomunicazioni e governativo aumentano la rilevanza del mercato. L’innovazione nello storage è fondamentale per la continuità aziendale, la trasformazione digitale e i servizi basati sui dati, rendendo questo mercato strategicamente importante per gli investitori regionali e globali.

La provincia di Gauteng, guidata da Johannesburg e Pretoria, domina il mercato grazie alla sua densa infrastruttura IT e all’attività imprenditoriale. Il Western Cape, in particolare Città del Capo, sta emergendo con forti investimenti nei data center e iniziative di sostenibilità. KwaZulu-Natal mostra una crescente attrazione con l’hosting regionale e la digitalizzazione del settore pubblico. Queste regioni variano in maturità, ma insieme modellano la distribuzione geografica e il potenziale di crescita del panorama dello storage nei data center del Sud Africa.

Dinamiche di Mercato:

La Migrazione al Cloud e la Digitalizzazione delle Imprese Creano una Forte Domanda di Soluzioni di Storage Scalabili

Il Sud Africa sta assistendo a una rapida transizione dai modelli IT legacy a quelli incentrati sul cloud. Le imprese nei settori finanziario, delle telecomunicazioni e governativo stanno spostando i carichi di lavoro verso configurazioni cloud ibride o private. Questo cambiamento alimenta la domanda di sistemi di storage dati scalabili e ad alta capacità. Le aziende richiedono infrastrutture compatibili sia on-premises che cloud per gestire grandi volumi di dati strutturati e non strutturati. Molte stanno adottando lo storage basato su NVMe per supportare carichi di lavoro intensivi di dati come AI e analisi. Il mercato dello storage nei data center del Sud Africa sta guadagnando slancio poiché la gestione del ciclo di vita dei dati diventa fondamentale. Supporta la continuità aziendale, la conformità e l’accesso in tempo reale. Per gli investitori, questo segnala flussi di entrate a lungo termine da aggiornamenti infrastrutturali e servizi di piattaforma.

- Ad esempio, a novembre 2025, Vodacom Group ha annunciato una collaborazione pluriennale con Google Cloud per migrare piattaforme dati critiche al cloud dei dati di Google Cloud, inclusi BigQuery, unificando vasti asset di dati per approfondimenti in tempo reale e distribuzione di modelli di IA nelle sue operazioni in Sud Africa.

Adozione Crescente del Edge Computing che Guida la Domanda di Infrastrutture di Archiviazione Decentralizzate e a Bassa Latenza

L’edge computing si sta espandendo in settori chiave come l’estrazione mineraria, la produzione e il retail intelligente. Queste industrie richiedono l’elaborazione dei dati in tempo reale vicino alle zone operative. Le soluzioni di archiviazione localizzate riducono la latenza e la pressione sulla larghezza di banda, rendendole essenziali negli ambienti edge. I centri dati modulari portatili e i micro nodi edge stanno integrando componenti di archiviazione con alti IOPS. Le decisioni basate sull’IA all’edge stanno guidando la crescita nell’archiviazione all-flash e nelle piattaforme ibride. Il mercato dell’archiviazione dei dati nei centri dati in Sud Africa beneficia di questa spinta verso un’architettura IT decentralizzata. Fornisce un accesso ai dati più veloce e sicuro per le operazioni remote. Le aziende traggono vantaggio da una maggiore reattività, migliori approfondimenti e efficienza dei costi al margine della rete.

- Ad esempio, ad agosto 2025, Vodacom ha investito R400 milioni nel Free State e Northern Cape per espandere i siti 4G e 5G, guidando una crescita del 66,2% anno su anno nell’adozione del 5G e supportando l’elaborazione dei dati edge con un traffico dati in aumento del 42% anno su anno in aree operative remote.

Politica Governativa sulla Sovranità dei Dati che Rafforza l’Investimento in Sistemi di Archiviazione Localizzati

I mandati normativi che richiedono la residenza locale dei dati stanno rimodellando le strategie IT in tutti i settori. Le istituzioni governative, le banche e le aziende di telecomunicazioni devono ora archiviare i dati sensibili all’interno dei confini nazionali. Questa politica guida la domanda di infrastrutture di archiviazione domestiche, in particolare in ambienti di colocation sicuri e cloud sovrano. I fornitori stanno offrendo sistemi conformi con crittografia e controlli di accesso su misura per gli standard locali. Il mercato dell’archiviazione dei dati nei centri dati in Sud Africa si sta allineando con i framework di cybersecurity, garantendo fiducia tra i clienti pubblici e privati. Consente l’archiviazione sicura per ID digitali nazionali, cartelle cliniche e dati dei servizi pubblici. Questa tendenza attira investimenti sia da aziende domestiche che da attori globali che stabiliscono nodi regionali.

Carichi di Lavoro di IA e Big Data che Richiedono Architetture di Archiviazione ad Alte Prestazioni ed Efficienti dal Punto di Vista Energetico

L’ascesa dell’IA, dell’IoT e dell’analisi dei big data sta trasformando il modo in cui i centri dati affrontano l’archiviazione. Questi carichi di lavoro generano flussi di dati continui che devono essere acquisiti, elaborati e recuperati in tempo reale. L’archiviazione tradizionale spesso non riesce a soddisfare le esigenze di velocità e volume delle applicazioni guidate dall’IA. Per affrontare questo, gli operatori implementano array flash ad alte prestazioni, archiviazione a oggetti e sistemi a livelli. Il mercato dell’archiviazione dei dati nei centri dati in Sud Africa si evolve per supportare GPU, modelli di ML e approfondimenti in tempo reale. Aiuta a ottimizzare le risorse, ridurre il TCO e sbloccare nuove offerte di servizi. Per le aziende e gli hyperscaler, gli aggiornamenti dell’archiviazione consentono un’innovazione più rapida, migliori esperienze utente e differenziazione competitiva.

Tendenze di Mercato

Adozione di Archiviazione Software-Defined per Agilità dell’Infrastruttura ed Efficienza dei Costi

Lo storage definito dal software (SDS) sta guadagnando terreno poiché le organizzazioni danno priorità alla flessibilità rispetto alle dipendenze rigide dell’hardware. Le piattaforme SDS consentono una scalabilità senza interruzioni, l’astrazione dell’hardware e l’integrazione con gli stack IT esistenti. Queste soluzioni riducono i costi operativi supportando ambienti multi-vendor. Le imprese nei settori bancario, governativo e delle telecomunicazioni adottano l’SDS per migliorare l’automazione e la gestione basata su politiche. Anche le soluzioni open-source stanno ampliando l’accesso al mercato. Il mercato dello storage dei data center in Sud Africa vede un aumento dell’implementazione di SDS per supportare i flussi di lavoro ibridi e gli ambienti basati su container. Consente ai team IT di scalare lo storage su richiesta garantendo un migliore controllo e visibilità. I fornitori offrono modelli pay-as-you-grow che attraggono le imprese di medie dimensioni.

Integrazione dello Storage con la Gestione dei Dati Alimentata dall’IA e Strumenti di Analisi Predittiva

L’IA viene integrata nei sistemi di storage per automatizzare la classificazione dei dati, ottimizzare il tiering e prevedere l’uso della capacità. L’analisi predittiva consente una manutenzione proattiva e un bilanciamento del carico. Lo storage intelligente riduce la latenza, il consumo energetico e il rischio di interruzioni. I fornitori introducono sistemi con motori IA integrati per l’ottimizzazione delle prestazioni e il rilevamento delle anomalie. Il mercato dello storage dei data center in Sud Africa beneficia di questa transizione verso uno storage intelligente e autogestito. Consente alle imprese di gestire carichi di lavoro complessi con un intervento umano minimo. Lo storage pronto per l’IA supporta anche la reportistica di conformità e il tracciamento del ciclo di vita dei dati. Le imprese ottengono informazioni per migliorare il controllo dei costi, le prestazioni e la postura di sicurezza.

Aumento della Domanda di Soluzioni di Cold Storage e Archiviazione nei Settori Regolamentati

Settori come la sanità, l’amministrazione pubblica e i servizi legali richiedono lo storage a lungo termine di grandi volumi di dati. Le piattaforme di cold storage offrono opzioni a basso costo ed efficienti dal punto di vista energetico per i dati raramente accessibili. Le librerie a nastro, lo storage a oggetti e i sistemi di archiviazione cloud sono molto richiesti. Questi vengono spesso utilizzati per il backup, il disaster recovery e i mandati di conformità. Il mercato dello storage dei data center in Sud Africa sta espandendo la sua presenza nei segmenti di archiviazione. Consente alle organizzazioni di separare i livelli di dati attivi e passivi, ottimizzando le risorse. I fornitori offrono piattaforme integrate di conservazione dei dati con tiering automatizzato. Questo aiuta le aziende a ridurre i costi e soddisfare le esigenze normative senza compromettere l’integrità dei dati.

Espansione dei Data Center Verdi a Supporto degli Investimenti in Storage Sostenibile

La sostenibilità sta influenzando gli investimenti in soluzioni di storage efficienti dal punto di vista energetico. Gli operatori ora cercano sistemi con basso consumo energetico, ingombro ridotto e minime esigenze di raffreddamento. Lo storage flash, la deduplicazione e i controller consapevoli del consumo energetico svolgono un ruolo centrale. Le certificazioni verdi e la conformità ESG guidano le decisioni di acquisto nei settori pubblico e privato. Il mercato dello storage dei data center in Sud Africa sta rispondendo a questo allineandosi agli standard globali di efficienza. I fornitori integrano funzionalità di reporting del carbonio e ottimizzazione energetica nelle loro piattaforme. Questo consente agli utenti di ridurre l’impatto ambientale ottenendo al contempo risparmi sui costi a lungo termine. Lo storage sostenibile rafforza anche le offerte per contratti pubblici e partnership globali.

Sfide del Mercato

Elevata Spesa in Capitale e Dipendenza dalle Importazioni che Limitano la Modernizzazione delle Infrastrutture

Costruire un’infrastruttura di storage per data center moderni richiede un investimento sostanziale in hardware, software e personale qualificato. Molte organizzazioni faticano a giustificare i costi iniziali per sistemi ad alte prestazioni. Le importazioni dominano la catena di approvvigionamento dello storage, portando a costi elevati a causa delle fluttuazioni valutarie, delle spese di spedizione e dei dazi. Questa dipendenza causa anche ritardi durante le interruzioni globali della fornitura. Il mercato dello storage per data center in Sud Africa affronta lenti lanci di progetti nelle regioni al di fuori del Gauteng. Ciò influisce sugli obiettivi nazionali di infrastruttura digitale e indebolisce l’accesso rurale ai servizi IT di classe Impresa. Gli operatori devono bilanciare le esigenze di prestazioni con le limitazioni di budget e i rischi di dipendenza dai fornitori.

Competenza Domestica Limitata e Complessità Normativa Rallentano l’Innovazione nello Storage

La competenza tecnica nella gestione di sistemi di storage avanzati è concentrata in pochi centri urbani. La carenza di professionisti certificati rende più difficile il dispiegamento e la manutenzione, specialmente nelle località periferiche. I programmi di formazione sono limitati, portando a una dipendenza da consulenti stranieri o integratori di sistemi. Allo stesso tempo, i quadri normativi relativi alla privacy dei dati, ai flussi di dati transfrontalieri e alla localizzazione stanno diventando più rigidi. Il mercato dello storage per data center in Sud Africa deve allinearsi a questi standard in evoluzione senza bloccare l’innovazione. Ciò crea sfide di conformità per le aziende e ritarda i lanci di prodotti. Aumenta anche i rischi per le aziende internazionali che cercano di investire in infrastrutture locali.

Opportunità di Mercato

La Crescita della Digitalizzazione delle PMI e l’Espansione delle Imprese Regionali Alimentano la Nuova Domanda di Storage di Fascia Media

Le piccole e medie imprese stanno digitalizzando le operazioni per competere con le grandi aziende. Molte necessitano di piattaforme di storage affidabili e convenienti per sistemi ERP, lavoro remoto e gestione dei clienti. I fornitori che offrono soluzioni scalabili su misura per le PMI stanno guadagnando terreno. Il mercato dello storage per data center in Sud Africa beneficia di questa tendenza attraverso un’adozione guidata dal volume. Si aprono flussi di entrate per offerte modulari e basate su abbonamento. I partner locali possono fornire servizi gestiti abbinati allo storage per le imprese regionali che si espandono in nuovi mercati.

La Collaborazione tra Cloud Pubblico e AI Guida la Domanda di Piattaforme di Storage Agili e Multi-Tenant

I fornitori di cloud pubblico stanno espandendo la loro presenza in Sud Africa attraverso partnership con data center. Queste aziende richiedono storage agile con capacità multi-tenant per supportare carichi di lavoro diversificati dei clienti. I carichi di lavoro guidati dall’AI aumentano ulteriormente la domanda di infrastrutture scalabili in tempo reale. Il mercato dello storage per data center in Sud Africa può sfruttare queste collaborazioni per costruire piattaforme che supportano analisi, sicurezza e distribuzione ibrida. Si creano opportunità per integratori di sistemi e OEM di co-sviluppare soluzioni specifiche per settore.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale domina nelle configurazioni aziendali legacy, ma lo storage all-flash sta rapidamente guadagnando terreno. Offre prestazioni superiori per applicazioni in tempo reale e carichi di lavoro analitici. Lo storage ibrido si sta espandendo anche tra le aziende di medie dimensioni grazie al bilanciamento tra costo e prestazioni. Il mercato dello storage nei data center del Sud Africa sta vedendo una transizione graduale verso array all-flash nelle nuove implementazioni. Categorie emergenti come lo storage a oggetti vengono adottate per la crescita dei dati non strutturati.

Per Distribuzione dello Storage

I sistemi Storage Area Network (SAN) sono leader grazie al loro utilizzo in ambienti ad alte prestazioni come BFSI e governo. I sistemi NAS seguono da vicino, preferiti per piattaforme di condivisione file e collaborazione aziendale. I sistemi DAS sono ancora comuni in implementazioni remote o su piccola scala. Il mercato dello storage nei data center del Sud Africa beneficia dell’espansione SAN legata all’infrastruttura cloud privata. Altri includono lo storage a oggetti e configurazioni distribuite che soddisfano le esigenze moderne dell’edge.

Per Componente

L’hardware detiene la quota maggiore, guidato dalla domanda di unità ad alta densità, controller e sistemi rack. Il software sta guadagnando terreno con piattaforme di virtualizzazione, automazione e storage definito dal software. Il mercato dello storage nei data center del Sud Africa è sempre più incentrato sul software nella filosofia di design. La crescita nell’analisi e nel cloud ibrido potenzia il ruolo degli strati software intelligenti per orchestrazione, monitoraggio e sicurezza.

Per Supporto

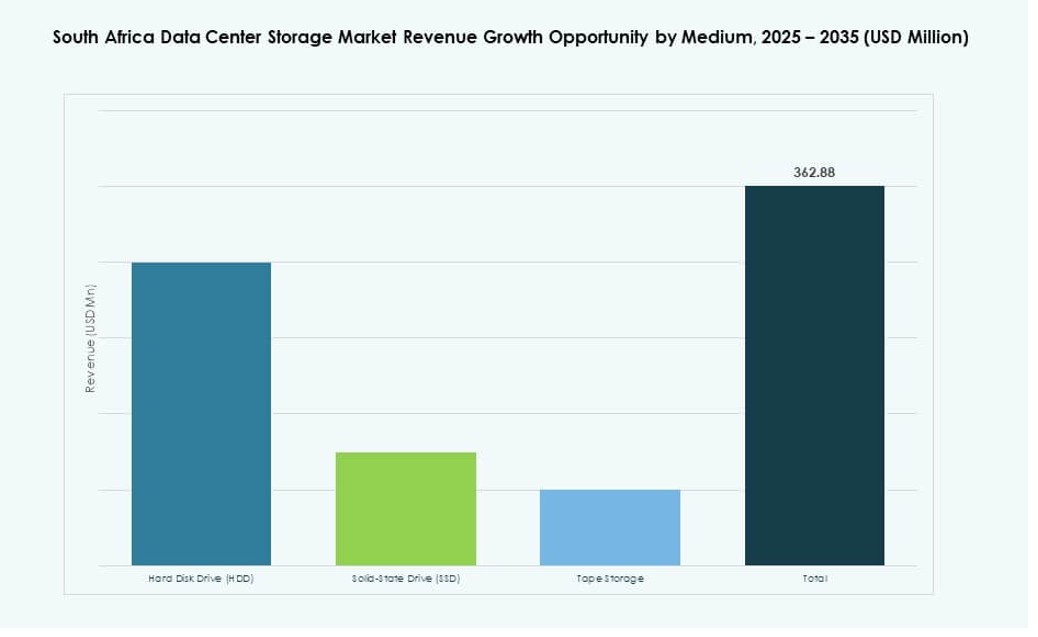

Gli Hard Disk Drive (HDD) continuano ad essere utilizzati per esigenze di backup e archiviazione. Le unità a stato solido (SSD) si stanno espandendo grazie a prestazioni più veloci e prezzi in calo. Lo storage su nastro gioca ancora un ruolo nello storage a freddo e nella conformità normativa nelle istituzioni pubbliche. Il mercato dello storage nei data center del Sud Africa vede un aumento dell’adozione degli SSD per carichi di lavoro che richiedono un throughput veloce. L’efficienza energetica e la ridotta latenza rendono gli SSD una scelta preferita in ambienti critici.

Per Modello di Distribuzione

On-premises rimane forte nei settori finanziario e pubblico, dove la sicurezza e la conformità sono fondamentali. La distribuzione basata su cloud sta crescendo rapidamente tra le startup e le PMI con team IT limitati. I modelli ibridi sono preferiti nelle aziende di medie e grandi dimensioni che gestiscono più tipi di dati e esigenze di conformità. Il mercato dello storage nei data center del Sud Africa sta passando verso framework ibridi con mobilità dei dati senza soluzione di continuità. Questi modelli aiutano a bilanciare controllo, costo e scalabilità.

Per Applicazione

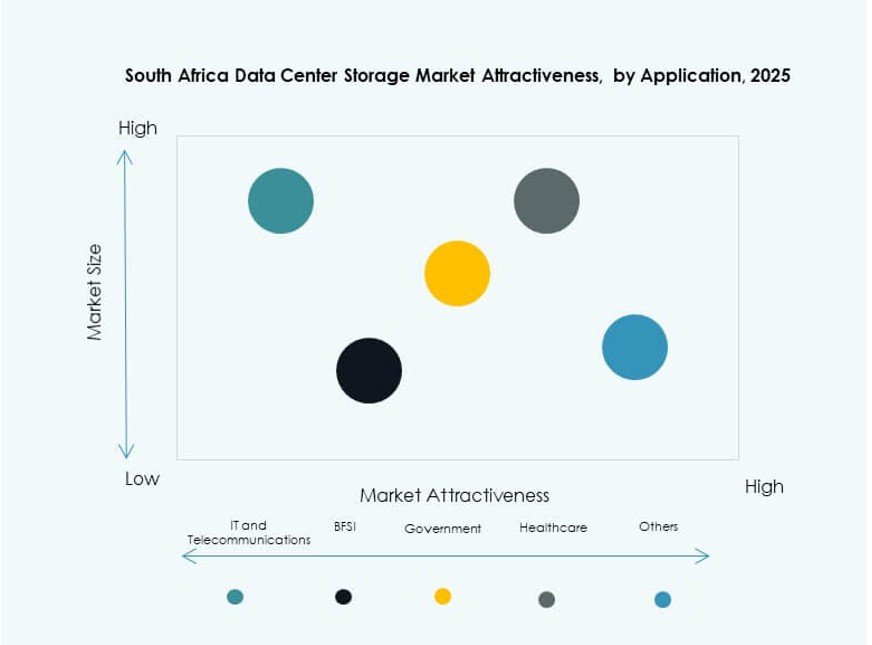

IT e telecomunicazioni dominano a causa dell’elevato volume di storage e delle esigenze di uptime. BFSI è un altro settore importante, guidato da transazioni in tempo reale e archiviazione dati normativa. L’uso governativo si sta espandendo per applicazioni di città intelligenti, e-governance e sorveglianza. La sanità sta adottando lo storage dei dati per cartelle cliniche, diagnostica e telemedicina. Il mercato dello storage nei data center del Sud Africa vede una domanda trasversale, con stack di storage personalizzati per il profilo di carico di lavoro di ciascun settore verticale.

Approfondimenti Regionali

La Provincia di Gauteng domina con oltre il 50% della quota di mercato grazie alla densa presenza di aziende e hyperscaler

Gauteng guida il mercato dello storage dei data center in Sud Africa con oltre il 50% della quota di mercato. Johannesburg e Pretoria servono come principali centri per l’IT aziendale, le istituzioni finanziarie e i fornitori di telecomunicazioni. Queste città ospitano la maggior parte dei grandi data center e delle zone di interconnessione di rete del paese. L’alta larghezza di banda, l’energia stabile e la manodopera qualificata supportano questa concentrazione. Gauteng attira anche fornitori internazionali di cloud e aziende di colocation, rafforzando la sua posizione dominante. Rimane il mercato più maturo per l’infrastruttura di storage ad alta densità e l’innovazione.

- Ad esempio, la struttura JB1 di Teraco a Johannesburg fornisce 10,5 MW di capacità energetica con ridondanza N+1 attraverso UPS, raffreddamento e sistemi di standby. L’alta larghezza di banda, l’energia stabile e la manodopera qualificata supportano questa concentrazione.

Western Cape emerge come un hub secondario focalizzato su startup e infrastrutture sostenibili

Western Cape detiene circa il 20% della quota di mercato dello storage dei data center in Sud Africa. Città del Capo si sta evolvendo in una posizione chiave per startup digitali, istituti di ricerca e industrie creative. La sua rete elettrica affidabile e la crescente connettività in fibra attirano nuovi investimenti. La regione è anche leader nelle iniziative di data center verdi con un focus sulla sostenibilità. Supporta implementazioni di storage a densità moderata per edge computing, carichi di lavoro multimediali e reti accademiche. La spinta politica del Western Cape verso l’economia digitale ne aumenta la rilevanza nel panorama nazionale dello storage.

KwaZulu-Natal e altre province si espandono attraverso progetti pubblici e servizi di hosting regionali

KwaZulu-Natal rappresenta circa il 15% della quota di mercato ed è in fase di emergenza come attore regionale. Durban sta vedendo nuovi progetti infrastrutturali sostenuti da partenariati pubblico-privati. I data center regionali supportano il governo provinciale, le applicazioni sanitarie e al dettaglio. Il resto delle province, tra cui Eastern Cape e North West, condividono il restante 15%. Ospitano strutture a bassa densità principalmente per hosting locale, sorveglianza e istituzioni educative. Il mercato dello storage dei data center in Sud Africa vede opportunità di crescita in queste aree attraverso iniziative di connettività mobile edge e rurale.

- Ad esempio, le strutture regionali di Teraco mantengono rack da 47U con una profondità di 1200 mm e porte perforate per un’efficienza del flusso d’aria dell’86%. Il mercato dello storage dei data center in Sud Africa vede opportunità di crescita in queste aree attraverso implementazioni edge mobili e iniziative di connettività rurale.

Approfondimenti Competitivi:

- Teraco Data Environments

- Open Access Data Centres

- BCX Data Centres

- Dell Technologies

- IBM Corporation

- Hewlett Packard Impresa (HPE)

- Huawei Technologies Co., Ltd.

- NetApp

- Cisco Systems, Inc.

- Nutanix, Inc.

Il mercato dello storage dei data center in Sud Africa è modellato da un mix di fornitori di tecnologia globale e fornitori di infrastrutture regionali. Teraco e Open Access Data Centres dominano i servizi di colocation e storage hyperscale, mentre BCX serve clienti aziendali e del settore pubblico con soluzioni gestite. OEM globali come Dell, HPE e Huawei guidano l’innovazione attraverso lo storage flash, sistemi iperconvergenti e piattaforme cloud ibride. NetApp, IBM e Nutanix sono leader nello storage definito dal software e nelle capacità di orchestrazione dei dati. Rimane competitivo a causa della crescente domanda nei settori BFSI, telecomunicazioni e sanità. I fornitori si differenziano attraverso la conformità alla sovranità dei dati, design di storage efficienti dal punto di vista energetico e infrastrutture pronte per l’edge. Partnership e acquisizioni continuano a definire il posizionamento strategico.

Sviluppi Recenti:

- A gennaio 2026, Open Access Data Centres (OADC) ha ottenuto l’approvazione dalla Commissione per la Concorrenza del Sud Africa per acquisire un portafoglio di sette data center NTT in città chiave tra cui Città del Capo, Johannesburg, Bloemfontein e East London.

- A novembre 2025, Teraco Data Environments ha completato l’espansione del suo data center hyperscale CT2 a Città del Capo, portando il carico IT critico totale della struttura a 50 MW. Questa espansione aumenta la capacità di storage locale e l’infrastruttura di interconnessione, rafforzando il ruolo di Teraco nel supportare carichi di lavoro cloud, AI e storage ad alta densità nel mercato sudafricano.