エグゼクティブサマリー:

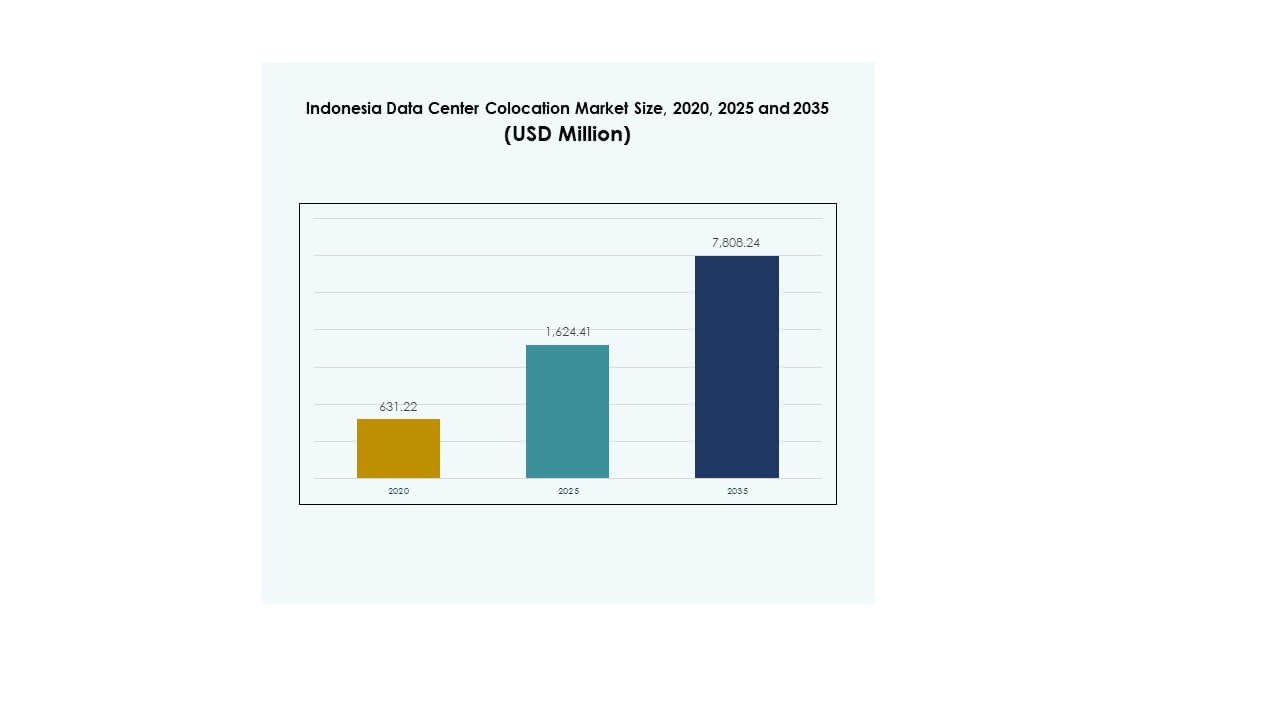

インドネシアのデータセンターコロケーション市場の規模は、2020年に6億3122万米ドルと評価され、2025年には16億2441万米ドルに達し、2035年までに78億824万米ドルに達すると予測されており、予測期間中のCAGRは16.90%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| インドネシアデータセンターコロケーション市場規模 2025 |

16億2441万米ドル |

| インドネシアデータセンターコロケーション市場、CAGR |

16.90% |

| インドネシアデータセンターコロケーション市場規模 2035 |

78億824万米ドル |

クラウドサービス、AIワークロード、エッジコンピューティングへの強い需要が、インドネシアのデータセンターコロケーション市場を牽引しています。企業は柔軟性を高め、運用効率を改善し、デジタルサービスを拡大するためにコロケーション施設を採用しています。ハイパースケールインフラの拡大と持続可能な設計戦略が主要な投資を引き付けています。この市場は国内外の投資家にとって戦略的価値を提供し、国家のデジタルトランスフォーメーションの重要な推進力となっています。

ジャカルタは強力な接続性と発展したデジタルエコシステムにより市場をリードしています。バタムとスラバヤは、国際ルートへの近接性と政府支援のデジタルプログラムによって支えられた戦略的ハブとして浮上しています。これらの地域はハイパースケールオペレーターやクラウドプロバイダーから注目を集め、インドネシアの役割を東南アジアのデジタルインフラネットワークの中心として強化しています。

市場の推進要因

急速なデジタルトランスフォーメーションとクラウド採用の急増

インドネシアは産業全体で強力なデジタルトランスフォーメーションを遂げています。企業は敏捷性、セキュリティ、コスト効率を向上させるために重要なワークロードをコロケーション施設に移行しています。eコマース、フィンテック、コンテンツ配信プラットフォームの急速な拡大が、スケーラブルなインフラの必要性を加速させています。これは、成長するデジタルユーザーベースに対応するためのエッジおよびクラウドサービスの迅速な展開を可能にしています。投資家は、ハイパースケールおよびAIワークロードをサポートする高容量データセンターに長期的な価値を見出しています。強力な政府の取り組みが国のデジタル基盤をさらに強化しています。インドネシアのデータセンターコロケーション市場は、国家デジタル経済の中核となる柱となっています。

ハイパースケールインフラとエッジコンピューティングエコシステムの拡大

ハイパースケールプロバイダーは、AIとデータ集約型ワークロードの増加をサポートするために、急速なキャパシティ拡張を推進しています。エッジコンピューティングの展開は、遅延を改善し、高需要地域でのユーザーエクスペリエンスを向上させています。企業は、スケーラビリティとパフォーマンスの利点から、オンプレミスのインフラストラクチャよりもコロケーションモデルを好んでいます。この拡張は、地域とグローバルなプレイヤー間の戦略的パートナーシップをサポートしています。このエコシステムは、長期的なデジタルインフラストラクチャのニーズを満たすために大規模な資本投資を引き付けています。これは、オペレーターやサービスプロバイダーに新たな収益源を開放しています。インドネシアのデータセンターコロケーション市場は、地域の接続性において戦略的な重要性を増しています。

データ集約型セクターとデジタルサービスプロバイダーからの強い需要

金融サービス、ヘルスケア、通信、eコマースセクターがデータ需要の急増を牽引しています。これらの業界は、重要なワークロードのために安全で低遅延の環境を優先しています。高度なコロケーション施設は、コンプライアンス基準を満たし、AI駆動の革新をサポートしています。この需要は、オペレーターが高度な冷却および高密度コンピュートソリューションを展開することを促しています。戦略的な投資は、企業がITリソースを最適化し、より速くスケールすることを可能にしています。これは、先進的なインフラストラクチャ設計を推進することで競争環境を再構築しています。インドネシアのデータセンターコロケーション市場は、持続的な企業クラウド移行から利益を得ています。

- 例えば、2024年11月にDCIインドネシアは、チビトゥンのH1キャンパスにおいて36 MWのJK6施設を上棟しました。この拡張により、キャンパスの総容量は73 MWに達しました。この施設は2025年第1四半期に運用開始予定であり、インドネシアのコロケーションインフラストラクチャをさらに強化します。

政府の支援、接続性の成長、規制の明確化

政策改革と強力な投資インセンティブがデジタルインフラストラクチャの拡大を促進しています。政府はデータローカライゼーション、サイバーセキュリティコンプライアンス、ファイバーネットワークの近代化を推進しています。海底ケーブルシステムやグリーンデータセンターゾーンのような戦略的プロジェクトが新たな成長回廊を創出しています。投資家は規制の安定性とインフラストラクチャの準備性を魅力的に感じています。5Gカバレッジの拡大とスマートシティプログラムがインフラストラクチャのスケーリングをさらにサポートしています。これは、インドネシアの東南アジアにおける重要なデジタルハブとしての役割を強化しています。インドネシアのデータセンターコロケーション市場は、持続的な高成長投資活動のための位置付けがされています。

- 例えば、2024年にBDxインドネシアは、インドサット・オーレドゥ・ハッチソンおよびリンタサルタとの合弁事業を通じて再生可能エネルギーで運営される主権AIデータセンターであるCGK4 AIキャンパスを開設しました。この施設は、NVIDIAの加速コンピューティングを組み込み、地元のデータ主権の下でインドネシアのAIの野望をサポートしています。

市場動向

AI対応および高密度コロケーションインフラストラクチャの採用拡大

グローバルクラウドプロバイダーとローカルオペレーターは、コンピュート需要の急増に対応するためにAI対応のコロケーション設計を導入しています。高密度ラックと高度な電力システムが、平方フィートあたりのパフォーマンスを向上させています。企業は、データ集約型アプリケーションのためにGPUベースのソリューションを採用しています。液体冷却のような高度な冷却技術が運用効率を向上させています。これは、PUEレベルと持続可能性目標の改善につながっています。オペレーターは、将来のアップグレードをサポートするためにモジュラーでスケーラブルなインフラストラクチャに焦点を当てています。インドネシアのデータセンターコロケーション市場は、AIインフラストラクチャの展開において好まれる場所となっています。

再生可能エネルギーの統合とグリーンデータセンターデザイン

持続可能性は市場の進化において中心的な焦点となっています。オペレーターは、炭素排出を削減するために太陽光やハイブリッド再生可能エネルギーを統合しています。グリーンビルディング認証は、新しいハイパースケールおよびコロケーション施設の標準となりつつあります。エネルギー効率の高い電力システムは、運用コストを削減しながらESGコミットメントをサポートしています。これは、国家のエネルギー戦略を世界的な持続可能性目標と一致させています。オペレーターは、エネルギー消費を最小限に抑えるために冷却技術革新を優先しています。インドネシアのデータセンターコロケーション市場は、低炭素で将来に備えたインフラストラクチャへとシフトしています。

相互接続エコシステムとキャリアニュートラルプラットフォームの強化

キャリアニュートラルなコロケーションモデルは、異業種間のコラボレーションをサポートするために急速に成長しています。相互接続ハブは、レイテンシ、ネットワークの回復力、マルチクラウド展開能力を向上させています。通信事業者とデータセンタープロバイダー間の戦略的提携は、新たなビジネスエコシステムを創出しています。これにより、ハイブリッドおよびマルチクラウドアーキテクチャの採用が加速しています。企業はこれらのエコシステムを活用して、全国的にデジタルサービスを拡大しています。相互接続の成長により、インドネシアはグローバルネットワークプロバイダーにとってより魅力的になっています。インドネシアのデータセンターコロケーション市場は、地域の主要な接続ノードへと進化しています。

セキュリティ、コンプライアンス、データ主権への関心の高まり

企業は、国内のデータ保護規制およびグローバルなセキュリティ基準に準拠した施設を優先しています。ISO、PCI-DSS、Tier認証が市場競争力を形成しています。オペレーターは、BFSIや医療などの規制産業を引き付けるために、先進的なサイバーセキュリティフレームワークに投資しています。安全なコロケーション環境は、ダウンタイムを最小限に抑えたミッションクリティカルな運用をサポートしています。これにより、企業の信頼が強化され、長期的なデジタル戦略をサポートしています。公共部門の機関の間で主権データソリューションの需要が高まっています。インドネシアのデータセンターコロケーション市場は、より規制された信頼駆動型のエコシステムへと進化しています。

市場の課題

高いエネルギーコスト、インフラギャップ、電力信頼性のリスク

エネルギーはコロケーション施設における最大の運用コストの一つです。限られた再生可能エネルギーの統合とグリッドの安定性の問題が、重大なコスト圧力を生んでいます。二次都市での電力供給のギャップが、大規模施設の展開を制限しています。これは、オペレーターが効率的なコスト構造を維持し、需要の成長に対応することを困難にしています。ジャカルタと新興ハブ間のインフラ格差が、バランスの取れた拡張を遅らせています。ディーゼルバックアップへの高い依存度が、運用リスクと環境問題を引き起こしています。電力調達に関する規制の複雑さが、容量計画のさらなる遅延を引き起こしています。インドネシアのデータセンターコロケーション市場は、エネルギー最適化とグリッド準備において制約に直面しています。

人材不足、セキュリティの懸念、複雑なコンプライアンスの状況

施設管理、ネットワークエンジニアリング、セキュリティの熟練した専門家の不足が、運用リスクを増大させています。進化するサイバーセキュリティの脅威は、継続的なアップグレードと積極的なリスク軽減を必要とします。企業は厳しいデータ保護とローカライゼーション規則に適合する際に課題に直面しています。これにより、コンプライアンスコストが増加し、小規模なオペレーターの拡大が遅れています。標準化されたフレームワークの欠如が、国境を越えたデータフロー管理を複雑にしています。セキュリティへの投資は増加していますが、地域によって不均一です。インドネシアのデータセンターコロケーション市場は、複雑な運用および規制環境を乗り越えています。

市場機会

新たなコロケーションハブの出現とエッジインフラの拡大

ジャカルタ以外での急速な需要の増加が、二次都市での機会を生み出しています。バタム、スラバヤ、メダンは、主要ルートへの近接性から戦略的なエッジロケーションとして浮上しています。オペレーターは、政府支援の接続性とグリーンエネルギーのイニシアチブを活用できます。これにより、地域のプレーヤーやハイパースケーラーに新たな収益源が開かれています。強い投資関心が、地域に特化した容量の構築を支えています。インドネシアのデータセンターコロケーション市場は、地理的拡大によって推進される多様化の段階に入っています。

AI、5G、業界特化型クラウドソリューションからの需要増加

AIワークロード、5Gネットワーク、業界特化型クラウドソリューションが、コロケーション容量への強い需要を生み出しています。企業は、重要なワークロードをサポートするために低遅延で安全な環境を求めています。通信、製造、メディアセクターが重要な役割を果たすと予想されています。これにより、オペレーターはこれらの業種に合わせたAI対応インフラを構築することが奨励されています。インドネシアのデータセンターコロケーション市場は、次世代デジタルソリューションから恩恵を受けるのに適しています。

市場セグメンテーション

タイプ別

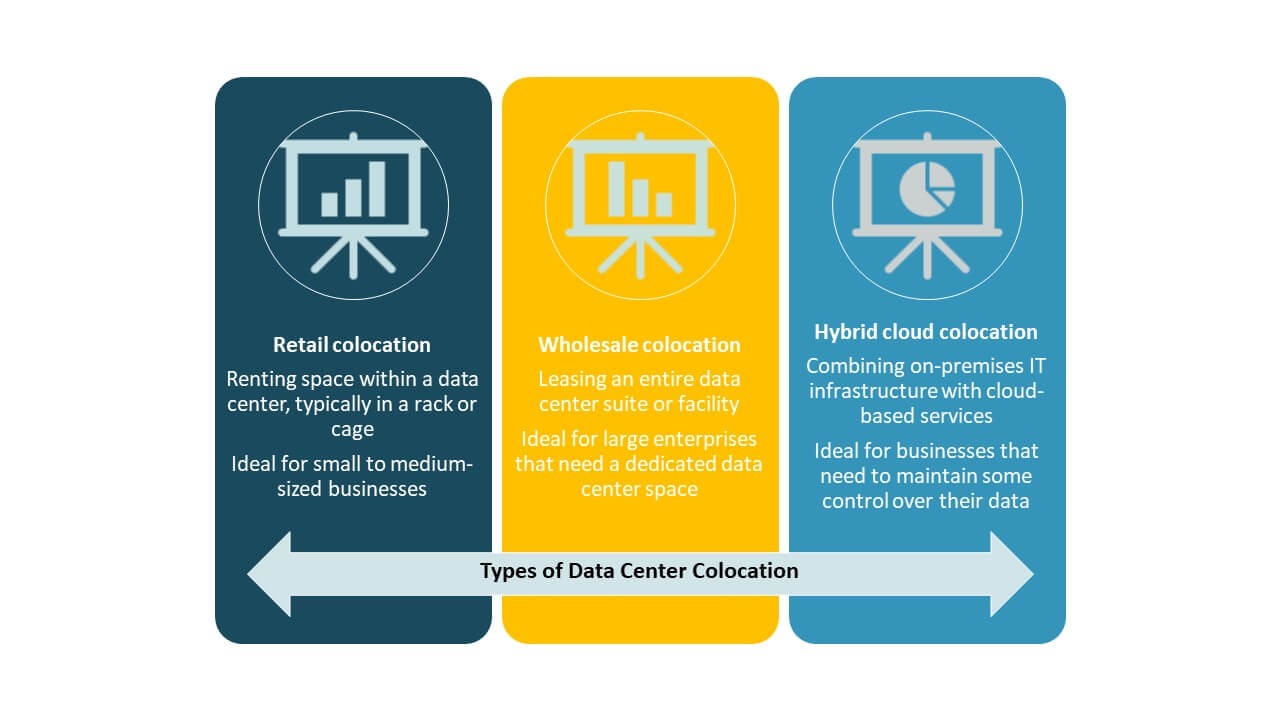

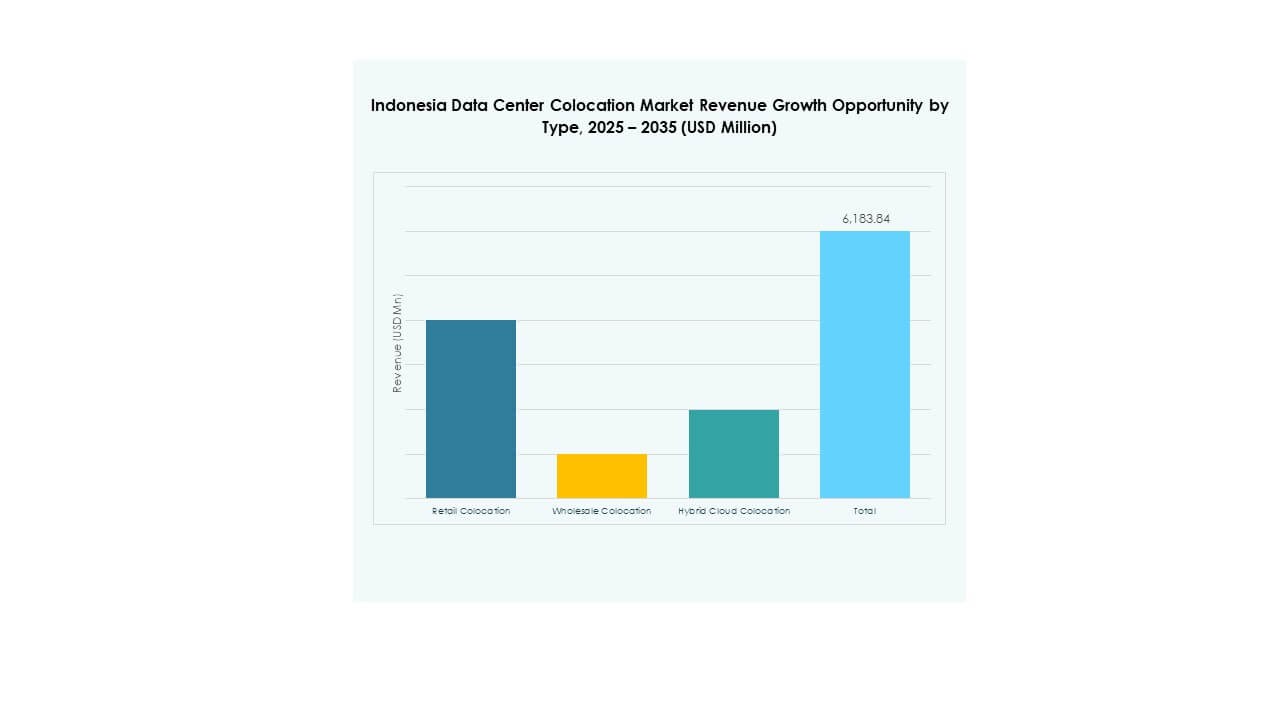

中小企業や柔軟な容量と迅速な展開を求める企業からの強い需要により、リテールコロケーションが支配的なシェアを持っています。多様なアプリケーションに対して、コスト効率の良いスケーリングと安全なインフラを提供します。ハイパースケーラーがAIやクラウドサービスに注力する中、ホールセールコロケーションが注目を集めています。ハイブリッドクラウドコロケーションは、マルチクラウド戦略をサポートし、相互運用性を向上させます。インドネシアのデータセンターコロケーション市場は、柔軟性、スケール、ハイブリッド採用のバランスによって形作られています。

ティアレベル別

ティア3施設は、パフォーマンス、可用性、コストのバランスが取れているため、市場をリードしています。重要なワークロードに必要な冗長性と信頼性を提供します。ティア4は、フォールトトレランスを求めるハイパースケールプロバイダーからの投資注目を集めています。ティア1とティア2は、低い稼働時間要件を持つニッチなアプリケーションに対応しています。これにより、インフラの多様性が強化され、インドネシアのデータセンターコロケーション市場における階層化されたサービス提供が可能になります。

企業規模別

大企業は、IT支出の増加とスケーラブルなインフラ需要により、市場を支配しています。これらの組織は、ミッションクリティカルなワークロードのために、安全で高密度なコロケーション施設を優先しています。中小企業は、オンプレミスインフラへの資本投資を避けるために、リテールコロケーションをますます採用しています。これにより、顧客基盤が広がり、プロバイダーが柔軟な価格モデルを提供することが奨励されています。インドネシアのデータセンターコロケーション市場は、セグメント全体での強力な企業参加から恩恵を受けています。

エンドユーザー業界別

IT&通信セクターは急速なデジタル化と5Gの展開により最大のシェアを持っています。BFSIはセキュリティと規制遵守を強化するためにコロケーションの利用を拡大しています。メディアとエンターテインメントのプレーヤーは、ストリーミングとゲームのために低遅延インフラを活用しています。小売と医療セクターは、デジタルサービスと患者データ管理のために高度なコロケーションを採用しています。これにより、需要源が多様化し、インドネシアのデータセンターコロケーション市場の安定した成長を支えています。

地域の洞察

ジャカルタ: 強力なインフラと市場リーダーシップを持つコアハブ

ジャカルタは、先進的な接続性と金融および企業活動の集中により、インドネシアのデータセンターコロケーション市場で62%のシェアを占めています。強力なネットワークバックボーンと複数のキャリアニュートラル施設が、グローバルおよびローカルのオペレーターにとって好ましい選択肢となっています。主要なクラウドおよびコンテンツ配信プレーヤーの本拠地でもあります。BFSIとeコマースからの強い需要が投資を加速させています。国際海底ケーブルへの近接性は、高速接続性と冗長性を保証します。ジャカルタの戦略的な位置は、国の主要なデジタルインフラハブとしての地位を強化しています。

- 例えば、2025年5月に、EquinixはAstra International Tbkとの合弁事業を通じて、ジャカルタで最初の国際ビジネスエクスチェンジ(IBX)データセンター「JK1」を正式に開設しました。この8階建ての施設は550キャビネットで運用を開始し、1,600キャビネットと5,300平方メートルのコロケーションスペースへの拡張を計画しています。このサイトはAI対応で、フルロード時の平均PUEは1.41に設計されています。

バタム: 高い投資可能性を持つ戦略的エッジロケーション

バタムは23%のシェアを持ち、重要な接続性とエッジハブとして浮上しています。シンガポールに近い位置にあるため、国境を越えたトラフィックルーティングや災害復旧セットアップに理想的です。投資家は、好意的な政府政策と海底ケーブルの着地点に惹かれています。バタムは、企業がジャカルタ以外にワークロードを分散させることを検討する中で重要性を増しています。バタムの開発は、ネットワークの回復力と容量の多様化をサポートしています。この地域の急速な変革は、インドネシアのデータセンターネットワークの重要なノードとしての地位を確立しています。

- 例えば、2025年8月に、Princeton Digital GroupはバタムのNongsa Digital Parkに96 MWの多段階データセンターキャンパスを建設する計画を発表しました。このプロジェクトは、インドネシアとシンガポール間のデジタルインフラを強化することを目的としたSG+地域拡張戦略の一環です。

スラバヤとその他の二次都市: 新興の地域成長クラスター

スラバヤとその他の都市は15%のシェアを占めており、エッジと地域の拡大が進んでいます。インフラの近代化と企業需要の増加が、安定した施設開発を支えています。これにより、オペレーターはサービスが行き届いていない地域に低遅延ネットワークを構築することが可能になります。これらの地域は、地元のコンテンツ消費の増加、クラウドの採用、産業のデジタル化から恩恵を受けています。デジタルゾーンに対する政府の支援がさらに魅力を高めています。これらの地域ハブは、より分散化され、回復力のある国のデータセンターの景観を形成しています。

競争力のあるインサイト:

- DCI インドネシア

- PT テルコム インドネシア

- インドサット オーレドゥー

- NTT インドネシア ネクスセンター

- アマゾン ウェブ サービス (AWS)

- グーグル クラウド

- インドネシア テレコム コーポレーション リミテッド

- コルト テクノロジー サービス グループ リミテッド

- コアサイト

- サイラスワン

- デジタル リアルティ トラスト

- エクイニクス, Inc.

- フレクセンシャル

- NTT Ltd. (NTT データ)

インドネシアのデータセンターコロケーション市場の競争環境は、グローバルなハイパースケールオペレーターと主要な国内プロバイダーの強力な参加によって定義されています。地元のプレイヤーは、成長する企業の需要に応えるために容量を拡大しており、国際企業は戦略的な地域ハブを構築するために投資しています。これは、ローカライズされたサービス提供とグローバルな接続性を融合させたハイブリッドエコシステムを生み出しています。オペレーターは、グリーンデータセンターの開発、モジュラービルド、高密度ラックソリューションに注力しています。通信キャリアやクラウドプロバイダーとの戦略的パートナーシップは、市場での地位を強化しています。価格モデル、サービスの信頼性、技術革新は、主要企業間の重要な競争差別化要因として残っています。

最近の展開:

- 2025年7月、DCI インドネシアは、インドネシアでこれまでに建設された最大の単一データセンターとされる36 MWの施設、AI対応のJK6データセンターをチビトゥンで開設しました。これは、同社のH1キャンパスの大規模な拡張を示し、総容量を73 MWに増やし、DCIを国内デジタルインフラストラクチャ分野のリーダーとしてさらに確立しています。

- 2025年8月、PT テルコム インドネシアは、その子会社ネウタDCを通じて、サステナブルなデータセンターを東南アジア全域で開発するために、セムコープ ディベロップメント Ltdとパートナーシップを発表しました。この協力は、インドネシアとシンガポールに最初に焦点を当て、再生可能エネルギーの統合によって支えられた低炭素で高効率な運用を目指しています。

- 2025年8月、インドサット オーレドゥー ハッチソンは、シスコシステムズとの協力により、インドネシア初の主権セキュリティオペレーションセンター(SOC)を開設しました。この取り組みは、国内のデジタルエコシステム内で高度な監視と対応技術を活用することにより、国のサイバーセキュリティ態勢を強化することを目的としています。

- 2025年8月、デジタル リアルティ トラストは、デジタル リアルティ ベルサマの下でテルインとの合弁事業を通じて、インドネシアのデータセンター相互接続インフラを強化するために提携しました。この協力は、高速データトランジットを備えた国際市場に接続された主要なデジタルハブとしてインドネシアを確立することを目的としています。