エグゼクティブサマリー:

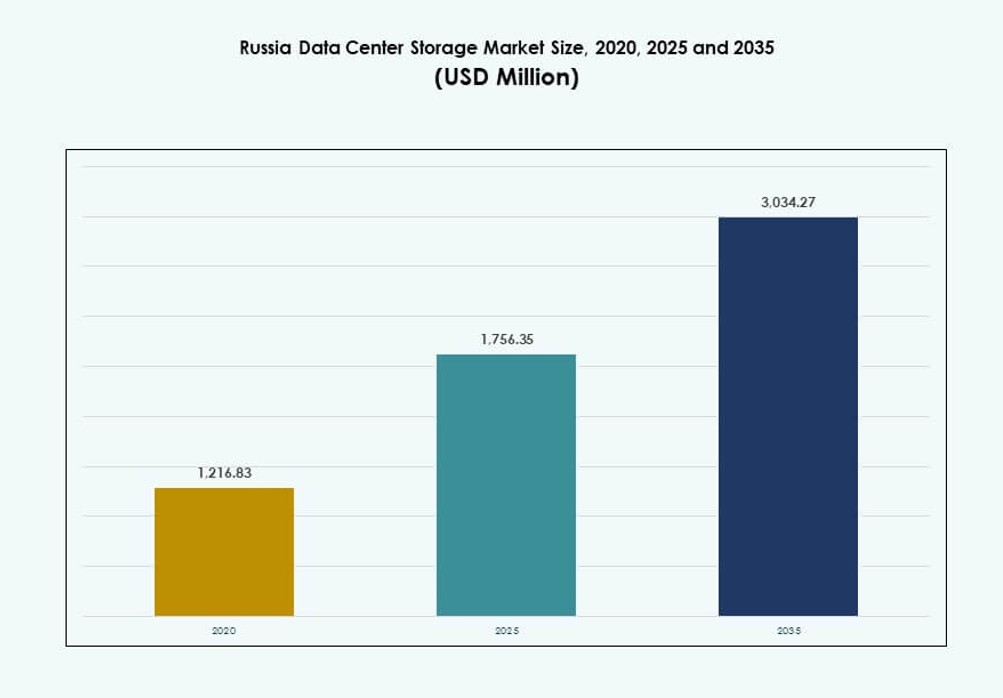

ロシアのデータセンターストレージ市場の規模は、2020年に12億1,683万ドルから2025年に17億5,635万ドルに評価され、2035年までに30億3,427万ドルに達すると予測されており、予測期間中のCAGRは5.56%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年ロシアデータセンターストレージ市場規模 |

17億5,635万ドル |

| ロシアデータセンターストレージ市場、CAGR |

5.56% |

| 2035年ロシアデータセンターストレージ市場規模 |

30億3,427万ドル |

デジタル主権法、AIワークロードの増加、クラウドサービスの拡大がロシアのストレージ環境を再構築しています。企業は柔軟性、コンプライアンス、コスト効率を向上させるためにハイブリッドおよびソフトウェア定義ストレージに移行しています。高スループットと低レイテンシーソリューションの需要増加がフラッシュストレージの採用を促進しています。国家支援プロジェクトと規制産業が近代化を加速しています。これらのトレンドは、ロシアのデータセンターストレージ市場を投資とインフラ開発の戦略的な場として位置付けています。

モスクワの企業とデジタルサービスの集中により、中央ロシアが支配的です。サンクトペテルブルクを中心とする北西部地域は、産業のデジタル化と技術投資を通じて拡大しています。シベリアと極東の新興地域は、エッジ展開と地域データハブの成長により重要性を増しています。これらの地域は産業アプリケーションをサポートし、広大な地理にわたるデータレイテンシーを削減するのに役立ちます。

市場のダイナミクス:

市場の推進要因

デジタル主権規制が国内ストレージインフラ需要を促進

ロシアのデジタル主権の推進は、国内ストレージインフラへの投資を続けています。規制により、ロシア市民のデータは国内に保存することが義務付けられています。これにより、拡張可能なストレージシステムを備えた国内データセンターの需要が高まっています。金融、医療、通信セクターの企業がこのトレンドをリードしています。コンプライアンスの圧力がレガシーインフラからソフトウェア定義およびハイブリッドストレージへのアップグレードを促進しています。ロシアのデータセンターストレージ市場は、強力な政策支援と増大する企業ITワークロードから利益を得ています。地元のクラウドプロバイダーは、規制されたセクターにサービスを提供するために運営を拡大しています。国際的な制裁が外部データ転送を制限し、国内ストレージが不可欠となっています。この規制の推進により、市場の回復力と長期的な需要が増加しています。

- 例えば、Sberbankは2021年にバラコヴォでデータセンターの建設を開始しました。これは少なくとも3,000ラック、最大120,000台のサーバーを収容できるもので、主権ルールの下での地域データ処理をサポートするために82 MWの容量を持ち、2023年第1四半期の完了を目指しています。

企業のクラウド移行がハイブリッドストレージの導入を促進

ロシアの企業はハイブリッドITアーキテクチャへの移行を加速しています。この変化は、オンプレミスとクラウドシステムを組み合わせたハイブリッドストレージソリューションの需要を促進しています。組織は分散環境でのデータ管理において柔軟性を好みます。レイテンシの削減、災害復旧の改善、コンプライアンスの遵守がハイブリッド導入を後押ししています。ロシアのデータセンターストレージ市場は、柔軟で安全なストレージプラットフォームへの関心の高まりを反映しています。官民パートナーシップもクラウドインフラの成長を支えています。国内プレーヤーは、ビジネス継続性のための信頼性の高いストレージサービスを提供する能力を拡大しています。AIワークロード、ビデオ分析、仮想デスクトップインフラストラクチャは、より高速なストレージスループットを必要としています。これらのトレンドは、現代のストレージ導入への企業投資を増加させています。

AIとIoTワークロードの増加がスケーラブルで高速なストレージを必要とする

AIとIoTアプリケーションの急速な成長により、高性能ストレージソリューションの需要が高まっています。エッジコンピューティング、マシンビジョン、データリッチなアプリケーションが製造、エネルギー、通信分野で増加しています。これらのユースケースはリアルタイムのデータアクセスと低レイテンシのストレージを必要とします。ロシアのデータセンターストレージ市場は、NVMeベースおよびオールフラッシュアーキテクチャへのアップグレードを目撃しています。企業はAI推論とトレーニングモデルをサポートするために、より高速なIOPSと高耐久性を優先しています。産業用IoTの採用も帯域幅とストレージ容量のニーズを増加させています。ストレージベンダーは、セキュリティとパフォーマンス要件に準拠するために製品をローカライズしています。ストレージコントローラーの革新とソフトウェア最適化が全体的な効率を向上させています。戦略的なデジタルプロジェクトは、より良い分析統合を持つストレージの需要を押し上げています。

公共部門の近代化とスマートシティプロジェクトが長期的な成長を支援

政府支援のデジタルトランスフォーメーションプログラムが公共部門のIT環境を変革しています。電子政府、スマートシティ、デジタルヘルスケアなどのイニシアティブがストレージインフラの需要を拡大しています。これらのプロジェクトは、大規模なデータ収集と分析を伴い、長期的なストレージ投資を促進しています。ロシアのデータセンターストレージ市場は、地元のシステムインテグレーターやOEMの参加が増加しています。公共機関は、スケーラビリティとデータ保護のためにクラウド対応のストレージを展開しています。インフラ支出には、バックアップ、災害復旧、高可用性ストレージのアップグレードが含まれます。スマート交通システム、監視ネットワーク、健康記録のデジタル化は、堅牢なストレージ基盤に依存しています。デジタル公共インフラの長期的なビジョンは、ストレージを主要な推進力としています。この環境は、投資家やサービスプロバイダーにとって市場の魅力を強化します。

- 例えば、モスクワは2024年11月時点でデータセンター用地の不足に直面しており、SberbankとT-bankはスマートシティおよび公共デジタルプロジェクトを支援するために、それぞれ10万台以上のサーバーを収容する施設を計画しています。

市場動向

高密度ラックにおける液冷ストレージサーバーの需要増加

ロシアでは、高密度サーバー環境における熱管理がストレージシステムの設計を変革しています。大規模データセンターは、エネルギー効率を向上させ、ラック密度を高めるために液冷インフラに移行しています。これらのセットアップは、パフォーマンスの安定性を維持しながらコンパクトなレイアウトを可能にします。ロシアのデータセンターストレージ市場では、コールドプレートやリアドア熱交換器ソリューションの採用が見られます。AIやHPCワークロード向けのストレージアレイは、チップ直結冷却方式を統合しています。エネルギー節約の利点は、地元企業が設定したESG目標と一致します。OEMは、熱性能を最適化したモジュール式ストレージサーバーを提供しています。ハイパースケール施設は、電力使用効率を削減するためにこれらのシステムを展開しています。熱を意識した設計は、現代のロシアのデータセンターにおける将来の調達基準に影響を与えます。

産業およびリモートアプリケーションをサポートするエッジストレージの拡張

リモート産業地域でのデジタル化の進展が、ロシア全土でのエッジストレージの展開を促進しています。石油・ガス、鉱業、ユーティリティなどのセクターは、低遅延とレジリエンスを確保するためにローカライズされたデータ処理を必要としています。エッジ施設は、リアルタイム分析やAIモデル推論のためのモジュール式ストレージユニットをホストしています。ロシアのデータセンターストレージ市場は、不安定な接続性がクラウド依存を制限するユースケースをサポートしています。ポータブルストレージユニットは、過酷な環境での柔軟な運用を可能にします。エッジ展開は、より高速な読み書きサイクルのためにソリッドステートドライブを統合しています。ベンダーは、限られたスペースと電力予算をサポートするためにコンパクトなフォームファクターを開発しています。産業オートメーションは、低メンテナンスで頑丈なストレージシステムの需要を促進しています。このトレンドは、地方や国境地域での分散型ストレージの成長を加速させています。

メディア、バックアップ、アーカイブ用途でのオブジェクトストレージの人気上昇

オブジェクトストレージは、ロシアにおける非構造化データ管理のための好ましいモデルになりつつあります。メディア企業、監視機関、クラウドプロバイダーは、高容量で低コストのデータリポジトリを管理するためにこれを使用しています。ロシアのデータセンターストレージ市場では、S3互換プラットフォームやオープンソースのオブジェクトストレージソフトウェアの採用が増加しています。スケーラビリティと耐久性により、アーカイブやバックアップのニーズに適しています。ビデオコンテンツ、ログ、分析からのデータの増加が、ファイルベースのシステムからの移行を促しています。オブジェクトストレージは、マルチテナントアプリケーションやコンテンツ配信ネットワークもサポートしています。スタートアップや中規模企業は、成長に応じた支払いモデルを評価しています。AIパイプラインとの統合やメタデータタグ付けにより、データのアクセス性が向上します。これにより、従来のブロックストレージセットアップに比べて長期的なコスト効率が提供されます。

AIを活用したストレージ管理と予測分析の統合

AIと機械学習機能を内蔵したストレージソリューションが注目を集めています。予測保守、自動階層化、インテリジェントなデータ配置がストレージ効率を向上させます。ロシアのデータセンターストレージ市場では、ワークロードを監視し、リアルタイムでパフォーマンスを最適化するスマートストレージシステムが特徴です。AIツールは異常を検出し、使用量を予測し、ダウンタイムを削減するのに役立ちます。企業は、より良いSLAの遵守と運用の透明性から利益を得ています。これらの機能は、ソフトウェア定義ストレージプラットフォームに組み込まれています。ML駆動のダッシュボードは、複雑な環境でのIT管理者の意思決定を強化します。政府資金によるデジタルラボも、研究のためにAIを強化したストレージを探求しています。この統合は、進化するビジネスインテリジェンスの要求にストレージパフォーマンスを一致させます。

市場の課題

地政学的制裁と国際ストレージ技術へのアクセス制限

継続する地政学的緊張が、ロシアの先進的な国際ストレージ技術およびベンダーへのアクセスを制限しています。多くの西側サプライヤーが市場から撤退し、既存のベンダー関係が混乱しています。企業は高性能フラッシュシステム、ストレージコントローラー、ソフトウェアの更新を調達する際に制約に直面しています。これにより、大規模データセンターの近代化努力が妨げられています。ロシアのデータセンターストレージ市場は、国内またはアジアの代替品に依存しなければならず、その中には性能ベンチマークで遅れを取るものもあります。サプライヤーを切り替える際に、レガシーインフラとの互換性の問題が生じます。世界的な技術供給チェーンの不確実性により、投資リスクが増大します。システムインテグレーターは、利用可能なハードウェアに基づいてソリューションを再設計しなければならず、リードタイムに影響を与えます。新しいプラットフォームの展開におけるスキルギャップが、実装サイクルをさらに遅らせます。

データ中心インフラにおけるサイバーセキュリティ脅威とコンプライアンス障壁の増加

デジタル化とクラウド採用の増加に伴い、ロシアの企業はサイバー攻撃やデータ漏洩のリスクが高まっています。ストレージ環境は、大量の重要データがあるため、主要なターゲットとなります。ロシアのデータセンターストレージ市場は、進化するデータ保護法や業界特有のコンプライアンスフレームワークに適合しなければなりません。暗号化、アクセス制御、監査ログの要件が運用の複雑さを増します。国内開発者は、ストレージソフトウェアのサイバーセキュリティ機能を強化する必要があります。金融機関や政府機関は、認証された安全なストレージプラットフォームを求めています。成熟した地元のソリューションの限られた可用性が、インシデント対応や災害復旧のギャップを生じさせます。これらの要因がインフラコストを増加させ、導入のタイムラインを妨げます。

市場機会

ローカライズされたストレージインフラを持つ主権クラウドエコシステムの開発

ロシアの主権クラウドプラットフォームの構築に焦点を当てることで、ローカライズされたストレージ投資の新たな道が開かれます。国内プロバイダーは、完全にロシアでホストされたストレージインフラで容量を拡大しています。ロシアのデータセンターストレージ市場は、外国サービスへの依存を減らすこのエコシステムシフトから利益を得ます。地方政府や規制されたセクターは、コンプライアンスを満たすために国内でホストされたデータを好みます。OEMは、国家支援のクラウドオペレーターとのパートナーシップにより、成長のための新しいチャネルを作り出します。

AI研究施設とデータ集約型イノベーションハブへの戦略的投資

AIイノベーションセンターや学術スーパーコンピューティングラボの成長は、高性能ストレージの需要を増加させます。これらの施設は、並列データアクセスとリアルタイムスループットを備えたフラッシュベースのシステムを優先します。ロシアのデータセンターストレージ市場は、これらのデータ中心のイノベーションクラスターをサポートすることで拡大できます。政府の資金提供や助成金が、地元のストレージベンダーの参加を奨励します。画像処理、NLP、ゲノミクスに取り組むスタートアップが需要をさらに駆り立てます。

市場セグメンテーション

ストレージタイプ別

ロシアのデータセンターストレージ市場は、従来のストレージ、オールフラッシュストレージ、ハイブリッドストレージ、その他に分かれています。オールフラッシュストレージは、AIやVDIのようなレイテンシーに敏感なアプリケーションをサポートし、より高速なパフォーマンスを提供するため、注目を集めています。ハイブリッドストレージは、コスト効率と速度のバランスを取るために依然として支配的です。従来のストレージは、バックアップやアーカイブ環境での使用が限られています。フラッシュベースのアレイへの移行は、金融およびクラウドセクターでより顕著です。

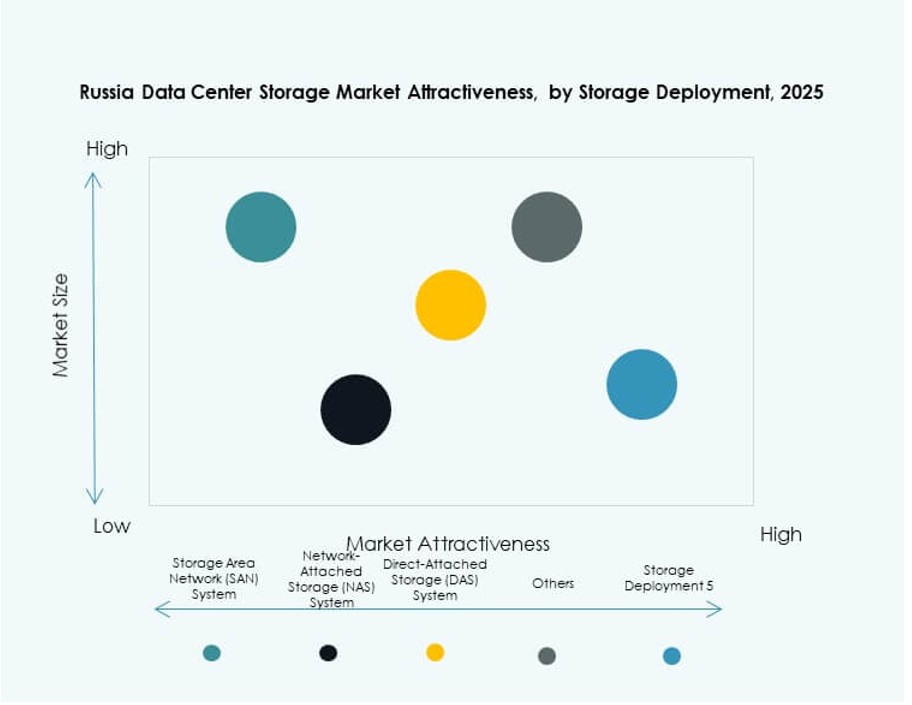

ストレージの展開による分類

ストレージエリアネットワーク(SAN)システムは、高性能なワークロードやエンタープライズデータベースでリードしています。ネットワークアタッチドストレージ(NAS)は、特にメディアや政府セクターでのファイル共有で人気を集めています。ダイレクトアタッチドストレージ(DAS)は、そのシンプルさからSMBやエッジ環境で利用されています。ロシアのデータセンターストレージ市場では、Tier IIIおよびTier IVデータセンターでのSANの採用が増加しています。NASとSANを組み合わせたハイブリッド展開は、柔軟な統合を提供します。

コンポーネントによる分類

ハードウェアは、インフラの拡張が続くため、ロシアのデータセンターストレージ市場を支配しています。ストレージアレイ、エンクロージャ、高容量ドライブがハードウェアの売上を牽引しています。ソフトウェアは、ソフトウェア定義ストレージ、バックアッププラットフォーム、ストレージ仮想化ツールの採用に伴い成長しています。ベンダーは、価値を高めるためにハードウェアとソフトウェアをバンドルしています。企業は、モニタリングと自動化機能を備えた統合ソリューションに注力しています。

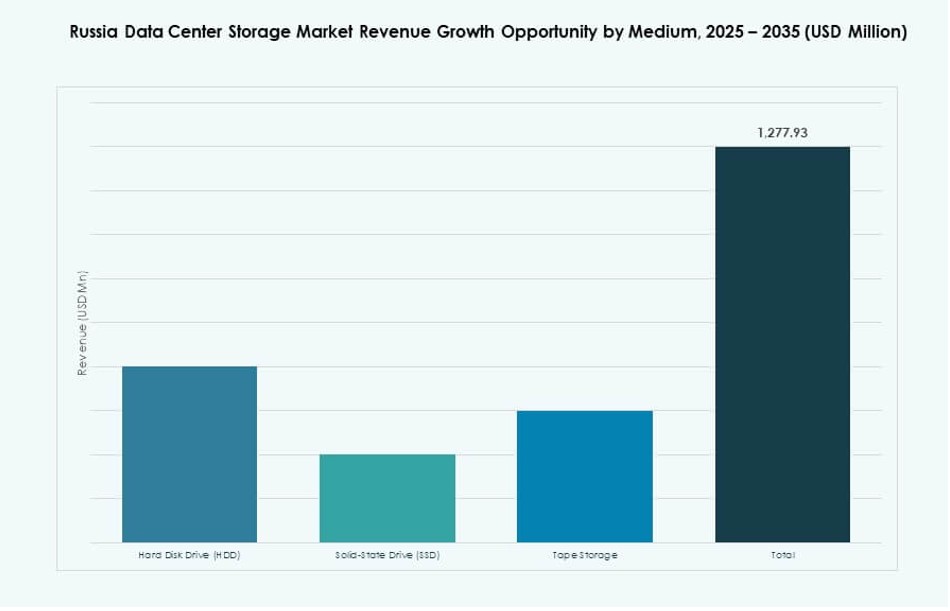

媒体による分類

ソリッドステートドライブ(SSD)は、その性能の利点からハードディスクドライブ(HDD)を凌駕しています。SSDは、低レイテンシーを必要とするAI、分析、データベースワークロードをサポートします。HDDは、アーカイブやビデオ監視に使用され続けています。テープストレージは、耐久性と低コストのため、長期バックアップでニッチな地位を占めています。ロシアのデータセンターストレージ市場では、Tier IおよびII施設でSSDのシェアが増加しています。

展開モデルによる分類

ハイブリッドモデルは、クラウドとオンプレミスストレージを組み合わせる柔軟性を提供するため、好まれる展開選択肢となっています。クラウドベースのストレージの採用は、地域のクラウドサービスプロバイダーがプレゼンスを拡大することで成長しています。オンプレミスシステムは、政府および防衛セクターで依然として関連性があります。ロシアのデータセンターストレージ市場は、展開タイプ全体でバランスの取れた需要を反映しています。企業は、コンプライアンスやワークロードパターンに合わせたモデルを選択しています。

用途による分類

ITおよび通信セクターは、絶え間ないデータ処理の必要性からストレージ消費を支配しています。BFSIセクターは、セキュリティ規制を満たすために暗号化および高可用性ストレージに投資しています。政府および医療は、デジタル記録や電子ガバナンスを通じて成長を促進しています。ロシアのデータセンターストレージ市場は、これらのセクターでのデータ強度の増加から利益を得ています。他のセクターには、教育、小売、物流が含まれ、それぞれデジタルフットプリントが増加しています。

地域別インサイト

中央ロシアは、密集したデジタルエコシステムにより40%以上の市場シェアを持つ

中央ロシア、特にモスクワとその周辺地域は、ロシアのデータセンターストレージ市場で40%以上のシェアを持っています。この地域は、大企業、政府機関、ハイパースケールデータセンターの集中から恩恵を受けています。高いインターネット普及率と確立されたファイバーネットワークが、大規模なストレージ展開を可能にしています。国内のクラウドプロバイダーは、初期展開のためにモスクワに焦点を当てています。この地域に本社を置く金融および通信セクターが需要をさらに促進しています。

- 例えば、RostelecomのMoscow-IIIデータセンターは、3,500平方メートルにわたって900ラックをサポートし、10 MWの電力容量とTier IIIの信頼性基準を備えています。

北西ロシアは産業ハブとヨーロッパへの近接性により20〜25%を占める

北西ロシアは、サンクトペテルブルクを主要な中心地として、市場シェアの20〜25%を占めています。この地域は製造業、物流、海事部門でデータ集約型アプリケーションをサポートしています。ヨーロッパのネットワークへの近接性は、国境を越えたレイテンシーと冗長性を向上させます。この地域のデータセンター運営者は、高可用性とエネルギー効率の高いストレージに投資しています。地方政府のイニシアチブは、スマートインフラストラクチャーとデジタル化プログラムを支援しています。ここでの成長は、企業と国家の近代化によって支えられています。

- 例えば、サンクトペテルブルクのAtomDataのXelentデータセンターは、10 MWの電力で1,476ラックスペースを提供し、14 MWまで拡張可能です。ヨーロッパのネットワークへの近接性は、国境を越えたレイテンシーと冗長性を向上させます。

シベリアと極東地域はエッジと産業用途によって15〜18%のシェアを獲得

シベリアとロシア極東は、新興地域であり、合計市場の約15〜18%を占めています。これらの地域では、遠隔産業地帯のためにエッジとモジュール式ストレージシステムの需要が高まっています。エネルギー、鉱業、輸送部門は、ローカライズされたデータ処理を必要としています。ストレージベンダーは、厳しい気候と電力制限された環境に最適化された堅牢なシステムを展開しています。イルクーツクやウラジオストク近郊の新しいデータセンター開発は、地域のワークロードに対応することを目指しています。エネルギー効率の高い冷却と地域クラウドハブへの投資が継続的な拡大を支えています。

競争力のあるインサイト:

- カスペルスキー

- ヤンデックスクラウド

- ロステレコム

- IBSグループ

- デル・テクノロジーズ

- ヒューレット・パッカード・エンタープライズ (HPE)

- シスコシステムズ株式会社

- レノボグループ

- ネットアップ

- ファーウェイ・テクノロジーズ株式会社

ロシアのデータセンターストレージ市場は、グローバルOEMと強力な国内プレーヤーの組み合わせによって形成されています。カスペルスキー、ヤンデックスクラウド、ロステレコムのような地元企業は、データのローカリゼーションと主権インフラの規制要件を活用しています。デル、HPE、ネットアップなどのグローバルリーダーは高性能システムを提供していますが、輸入制限や地政学的緊張からの制約に直面しています。ファーウェイやレノボのような中国のプレーヤーは、戦略的パートナーシップと供給の可用性により地位を確立しています。これは、ハイブリッド、クラウドベース、ソフトウェア定義プラットフォームへのシフトを反映しています。ベンダーは、企業、通信、公共部門にカスタマイズされたソリューションを提供することに焦点を当てています。製品の多様化、サービスの統合、地域の提携が成長戦略を定義しています。プレーヤーは、進化するストレージ環境で競争力を維持するために、サイバーセキュリティ、スケーラビリティ、コンプライアンスを重視しています。

最近の展開:

- 2025年10月、MegaFonはサンクトペテルブルクに新しいデータセンターを開設しました。これは、ロシアの自立した技術インフラに焦点を当てた中で、強化されたストレージと処理のニーズをサポートするために国内製造の機器を備えています。

- 2025年10月、RostelecomはApatit JSCのヴォルホフ支店において、PhosAgroグループ向けのデータセンターの建設を開始しました。これは、産業規模のデータストレージ需要を満たすことを目的としており、2026年の完成を目指しています。

- 2025年1月、Lenovoグループは、高級エンタープライズストレージシステムのプロバイダーであるInfinidat Ltd.を買収するための正式な契約を締結し、グローバルおよび地域のデータセンターストレージポートフォリオを強化しました。

- 2025年7月、Seagate Technologyは、HAMR技術を搭載した30TBのExos MおよびIronWolf Proハードドライブの世界的な出荷を開始しました。これは、AI主導のストレージ要求の増加に対応するもので、ロシアのデータセンターからの需要を含め、国家データ主権の目標に沿ったものです。