Резюме:

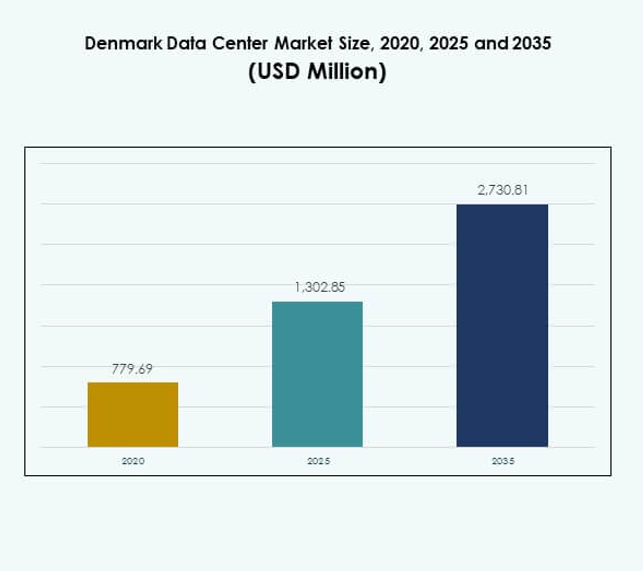

Размер рынка центров обработки данных в Дании оценивался в 779,69 млн долларов США в 2020 году, до 1 302,85 млн долларов США в 2025 году и, как ожидается, достигнет 2 730,81 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 7,64% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2025 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Дании 2025 |

1 302,85 млн долларов США |

| Рынок центров обработки данных в Дании, CAGR |

7,64% |

| Размер рынка центров обработки данных в Дании 2035 |

2 730,81 млн долларов США |

Рост рынка центров обработки данных в Дании обусловлен быстрым внедрением облачных технологий предприятиями, интеграцией возобновляемых источников энергии и растущим спросом на гибридные модели развертывания. Сильная политика цифровой трансформации и инновации в области устойчивых технологий охлаждения делают Данию ведущим центром для эффективной и безопасной инфраструктуры. Это привлекает операторов гипермасштабных центров и инвесторов, ищущих надежные, масштабируемые и экологически чистые объекты для удовлетворения меняющихся потребностей предприятий. Рынок подчеркивает стратегическую ценность как для глобальных технологических поставщиков, так и для отечественных игроков.

Регионально Северная Дания лидирует благодаря значительной активности, поддерживаемой интеграцией возобновляемых источников энергии и гипермасштабными разработками. Восточная Дания, особенно Копенгаген, становится сильным центром колокации и подключения, обслуживая как корпоративных, так и государственных клиентов. Западная и Южная Дания демонстрируют растущий потенциал с модульными и периферийными развертываниями, обусловленными внедрением среди малых и средних предприятий и промышленным спросом. Это географическое распределение укрепляет роль Дании как сбалансированного центра цифровой инфраструктуры в Северной Европе.

Драйверы рынка

Быстрое расширение цифровой трансформации и внедрение передовой инфраструктуры

Рынок центров обработки данных в Дании выигрывает от лидерства страны в области цифровой трансформации. Предприятия инвестируют в автоматизацию, виртуализацию и масштабируемые платформы для поддержки растущих рабочих нагрузок. Сильная поддержка правительства для экономики, ориентированной на цифровые технологии, ускорила внедрение передовой инфраструктуры данных. Это отражает стремление Дании укрепить конкурентоспособность в Северной Европе. Переход от устаревших систем к гибридным и облачным платформам подчеркивает долгосрочный переход. Компании видят более быстрое развертывание и операционную эффективность как прямой результат. Спрос на услуги с высокой доступностью продолжает привлекать инвесторов в гипермасштабные центры. Бизнес и инвесторы признают стратегическую важность экосистемы страны.

- Например, Microsoft объявила о создании устойчивого региона центров обработки данных в Дании, работающего на 100% возобновляемой энергии, предлагая датским клиентам локальное хранение данных и более быстрый доступ к облачным сервисам Microsoft. Компания также пообещала повысить квалификацию 200 000 датчан к 2024 году.

Интеграция возобновляемых источников энергии с операциями центров обработки данных

Энергоэффективность остается важным фактором, формирующим развитие дата-центров в Дании. Рынок выигрывает от широкого доступа к ветряной энергии и устойчивым энергетическим системам. Операторы строят объекты, соответствующие строгим целям углеродной нейтральности. Это укрепляет роль датского рынка дата-центров в продвижении экологически ответственной инфраструктуры. Интеграция возобновляемой энергии снижает эксплуатационные расходы и привлекает глобальных инвесторов. Сильное согласование между государственной политикой и частными инвестициями ускоряет возможности роста. Многонациональные компании предпочитают Данию для строительства гипермасштабных объектов, поддерживаемых чистой энергией. Инвесторы рассматривают это сочетание низкого углеродного следа и надежности как решающее преимущество.

Рост внедрения облачных технологий предприятиями и предпочтение гибридных развертываний

Спрос предприятий на гибридные облачные среды стимулирует крупномасштабные инвестиции в инфраструктуру. Организации в финансовых услугах, здравоохранении и производстве ищут гибкие решения для управления данными. Датский рынок дата-центров поддерживает эти требования, предлагая надежную облачную связь. Это подчеркивает растущую роль управляемых услуг и провайдеров колокации. Гибридные модели предоставляют предприятиям преимущества в области безопасности, соответствия и масштабируемости. Спрос на межсоединение в региональных и глобальных сетях стал определяющим фактором. Инвесторы видят долгосрочный рост по мере расширения цифровых операций предприятий. Предпочтение гибридных развертываний укрепляет возможности как для глобальных, так и для местных игроков.

Инновации в области безопасности данных и развивающиеся требования к соответствию

Инновации в области кибербезопасности и управления данными формируют рыночные стратегии. Предприятия отдают приоритет центрам с передовым шифрованием и соответствием регламентам ЕС GDPR. Датский рынок дата-центров приобрел известность благодаря обеспечению высоких стандартов защиты данных. Это привлекает глобальные компании, ищущие хостинг-среды, ориентированные на безопасность. Поставщики инвестируют в мониторинг на основе ИИ и аналитику в реальном времени для усиленного контроля. Бизнес ценит рамки соответствия, которые согласуются с региональными и международными требованиями. Интеграция ИИ и предиктивных моделей безопасности повышает доверие к рынку. Инвесторы считают эти достижения критически важными для защиты цифровой инфраструктуры в широком масштабе.

- Например, в 2024 году Atea Denmark внедрила меры кибербезопасности, соответствующие NIS2, чтобы согласовать их с регламентами ЕС по критической инфраструктуре, документируя передовые меры защиты и укрепляя доверие к цифровой экосистеме страны.

Тенденции рынка

Рост внедрения модульных и периферийных решений для дата-центров

Периферийные и модульные дата-центры набирают популярность в развивающемся ландшафте Дании. Предприятия развертывают модульные объекты для быстрого увеличения емкости и минимизации начальных затрат. Датский рынок дата-центров отражает спрос на локализованные периферийные объекты, поддерживающие приложения с низкой задержкой. Это предоставляет преимущества для IoT, игр и аналитики в реальном времени. Расширение периферии снижает нагрузку на централизованные гипермасштабные объекты. Организации отдают приоритет модульности для восстановления после катастроф и удаленных операций. Поставщики подчеркивают быстрое развертывание как ключевое отличие. Бизнес и инвесторы отслеживают эти модели для устойчивых возможностей роста.

Рост рабочих нагрузок ИИ и машинного обучения стимулирует инвестиции в инфраструктуру

Рабочие нагрузки ИИ и машинного обучения создают новые требования к вычислительной мощности. Рынок дата-центров Дании поддерживает предприятия, внедряющие продвинутую аналитику и инновации, основанные на ИИ. Это укрепляет аргументы в пользу систем с высокой производительностью и интенсивным использованием GPU. Операторы модернизируют стойки и системы охлаждения для удовлетворения этих потребностей. Внедрение ИИ способствует увеличению капитальных затрат в гипермасштабных объектах. Предприятия считают ИИ критически важным для эффективности и взаимодействия с клиентами. Поставщики позиционируют оптимизированные для ИИ разработки как премиальные предложения на рынке. Инвесторы подчеркивают интеграцию ИИ как решающий сдвиг в отрасли.

Расширяющаяся роль экосистем колокации и межсоединений

Поставщики услуг колокации преобразуют рост рынка, обеспечивая масштабируемость предприятий. Рынок дата-центров Дании демонстрирует сильный интерес к взаимосвязанным хабам колокации. Это способствует трансграничному потоку трафика для облачных провайдеров и предприятий. Рост межсоединений отражает спрос на бесшовную интеграцию мультиоблачных решений. Поставщики создают экосистемы с высокой пропускной способностью и безопасной связью. Предприятия ценят колокацию как экономически эффективный путь к модернизации. Инвесторы рассматривают рост колокации как стабильный долгосрочный сегмент. Поставщики согласовывают стратегии с региональными инициативами по подключению.

Разработка технологий жидкостного охлаждения и устойчивой инфраструктуры

Системы жидкостного охлаждения все чаще используются для обработки увеличивающейся плотности стоек. Рынок дата-центров Дании показывает быстрое принятие устойчивых инноваций в области охлаждения. Это подчеркивает акцент Дании на энергоэффективность и интеграцию передовых технологий. Жидкостное охлаждение снижает эксплуатационные расходы, увеличивая надежность систем. Объекты интегрируют передовые показатели эффективности использования энергии (PUE) для привлечения инвесторов. Поставщики исследуют программы повторного использования тепла, согласованные с общественными целями устойчивого развития. Предприятия поддерживают операторов, внедряющих передовые зеленые технологии. Инвесторы сосредотачиваются на устойчивой инфраструктуре как конкурентном преимуществе.

Проблемы рынка

Рост энергопотребления и давление на устойчивые операции

Высокое энергопотребление остается критической проблемой для операторов. Рынок дата-центров Дании сталкивается с трудностями в балансировании роста с обязательствами по устойчивому развитию. Он сильно зависит от интеграции возобновляемых источников энергии, однако спрос часто превышает мощность. Операторы сталкиваются с ростом эксплуатационных расходов, связанных с масштабированием инфраструктуры. Предприятия требуют бесперебойного электроснабжения, что создает давление на местные сети. Цели устойчивого развития требуют постоянных инвестиций в энергоэффективные технологии. Поставщикам дорого обходится соответствие строгим политикам углеродной нейтральности. Инвесторы признают напряженность между расширением и устойчивым выполнением.

Сложности регулирования и нехватка кадров в специализированных областях

Регуляторные требования в области управления данными создают операционные проблемы. Рынок дата-центров Дании должен соответствовать требованиям GDPR и регулированиям трансграничного потока данных. Это требует постоянных обновлений для соответствия изменяющимся требованиям к соблюдению. Операторы сталкиваются с нехваткой квалифицированных специалистов в области ИИ, кибербезопасности и высокоплотного проектирования. Это ограничивает способность предприятий эффективно масштабировать сложные операции. Рост конкуренции увеличивает давление на заработные платы для специализированных кадров. Поставщики испытывают трудности с согласованием скорости расширения и доступностью рабочей силы. Инвесторы рассматривают готовность рабочей силы как препятствие для бесшовного масштабирования.

Возможности рынка

Расширение гипермасштабных объектов, поддерживаемое инфраструктурой возобновляемой энергии

Дания предлагает значительные возможности для гипермасштабных дата-центров, поддерживаемых возобновляемой энергией. Рынок дата-центров Дании выигрывает от устойчивых рамок и обильной ветровой энергии. Он привлекает поставщиков облачных услуг, ищущих экологически чистые объекты. Операторы гипермасштабных центров рассматривают Данию как региональный центр для масштабируемого роста. Поставщики подчеркивают низкоуглеродные операции как стимул для глобальных предприятий. Это открывает инвестиционные пути для зеленых экосистем данных. Бизнес и инвесторы сосредотачиваются на устойчивом гипермасштабном расширении для долгосрочной ценности.

Рост периферийных дата-центров и поддержка приложений с чувствительностью к задержкам

Внедрение периферийных вычислений создает значительные возможности для локальных развертываний. Рынок дата-центров Дании набирает обороты благодаря спросу на услуги в реальном времени. Он поддерживает проекты IoT, 5G и умных городов в различных отраслях. Периферийные объекты улучшают подключение и сокращают задержки передачи данных. Поставщики продвигают расширение периферии как критически важное для цифровой трансформации. Предприятия стремятся к надежности через распределенную инфраструктуру данных. Это создает новые каналы дохода для операторов, специализирующихся на периферийных решениях.

Сегментация рынка

По компонентам

Оборудование доминирует на рынке дата-центров Дании, с серверами, сетевыми и охлаждающими системами, ведущими рост. Сильный спрос на масштабируемые стойки и эффективные решения по питанию укрепляет этот сегмент. Программное обеспечение, включая DCIM и инструменты виртуализации, растет по мере того, как предприятия усиливают автоматизацию. Услуги, такие как консалтинг и интеграция, играют вспомогательную роль. Оборудование занимает наибольшую долю благодаря постоянным обновлениям в области обработки и емкости хранения.

По типу дата-центра

Гипермасштабные объекты доминируют на рынке дата-центров Дании, движимые глобальными облачными провайдерами. Центры колокации также быстро расширяются благодаря сильному принятию предприятиями. Периферийные и модульные объекты демонстрируют рост из-за спроса на локализованные вычисления. Корпоративные дата-центры сохраняют важность для организаций, требующих внутреннего контроля. Гипермасштаб лидирует благодаря своей масштабируемости и соответствию стратегиям, ориентированным на облака.

По модели развертывания

Облачное развертывание занимает наибольшую долю на рынке дата-центров Дании. Предприятия полагаются на гибридные модели для соблюдения норм и гибкости. Модели на месте остаются актуальными для критических требований к управлению данными. Поставщики продвигают гибридное принятие как сбалансированную стратегию. Облачные и гибридные модели стимулируют рост благодаря высокой масштабируемости.

По размеру предприятия

Крупные предприятия доминируют на рынке дата-центров Дании с значительными капитальными инвестициями. Малые и средние предприятия принимают колокацию и управляемые услуги для минимизации затрат. Поставщики нацелены на малые и средние предприятия с масштабируемыми и гибкими пакетами. Крупные предприятия сохраняют лидерство благодаря использованию гипермасштабных и частных облаков. Рост в малых и средних предприятиях расширяет разнообразие рынка.

По применению / случаю использования

ИТ и телекоммуникации лидируют на рынке дата-центров Дании из-за высокого спроса на подключение. Банковский сектор требует безопасных и соответствующих требованиям решений для хранения. Здравоохранение инвестирует в передовые платформы для цифровых медицинских записей. Розничная торговля и электронная коммерция полагаются на масштабируемую инфраструктуру для онлайн-роста. Медиа и развлечения требуют платформ с низкой задержкой для потокового вещания. Правительство и оборона сосредоточены на объектах, соответствующих требованиям безопасности.

По отрасли конечного пользователя

Поставщики облачных услуг доминируют на рынке дата-центров Дании. Предприятия полагаются на колокацию для экономически эффективных операций. Государственные учреждения инвестируют в безопасную инфраструктуру для суверенитета данных. Провайдеры колокации расширяются с экосистемами межсоединений. Облачные игроки занимают лидирующую позицию из-за высоких требований к масштабируемости.

Региональные Инсайты

Северная Дания Лидирует с Доминирующей Долей Рынка

Северная Дания лидирует на рынке дата-центров Дании с долей в 36%. Она выигрывает благодаря сильным проектам в области возобновляемой энергии и доступности гипермасштабных площадок. Операторы предпочитают этот регион из-за надежной связи и эффективности охлаждения. Предприятия расширяют операции в Ольборге и прилегающих районах. Это подчеркивает роль Северной Дании как центра цифровой инфраструктуры страны. Инвесторы признают баланс между масштабом и устойчивостью в этом субрегионе.

- Например, Google инвестировала 600 миллионов евро в свой дата-центр во Фредерисии в Северной Дании, который поддерживал в среднем 2600 рабочих мест в год в период с 2018 по 2020 годы, согласно отчету Copenhagen Economics.

Восточная Дания Возникает как Конкурентный Центр Роста

Восточная Дания занимает 32% рынка дата-центров Дании. Копенгаген стимулирует рост благодаря высокому спросу на колокационные и облачные услуги. Предприятия рассматривают Восточную Данию как ворота к более широкой европейской связи. Она выигрывает благодаря доступности квалифицированной рабочей силы и продвинутой цифровой инфраструктуре. Операторы приоритетно расширяются, чтобы обслуживать корпоративных и государственных клиентов. Стратегическая важность субрегиона поддерживает высокий интерес инвесторов.

Западная и Южная Дания Расширяются с Потенциалом Развивающегося Рынка

Западная и Южная Дания в совокупности составляют 32% рынка дата-центров Дании. Рост обусловлен региональным спросом со стороны малых и средних предприятий и промышленных компаний. Операторы инвестируют в модульные объекты для распределенных рабочих нагрузок. Это подчеркивает возможности в децентрализованных вычислениях на периферии. Инвесторы отслеживают потенциал развития в проектах, поддерживаемых энергией. Субрегион поддерживает диверсификацию за пределами традиционных центров.

- Например, кампус DK01 компании Bulk Infrastructure в Эсбьерге предлагает 2300 м² белого пространства, обеспечивает связь через несколько подводных волоконных маршрутов и использует оффшорную ветровую энергию для поддержки энергоэффективных операций.

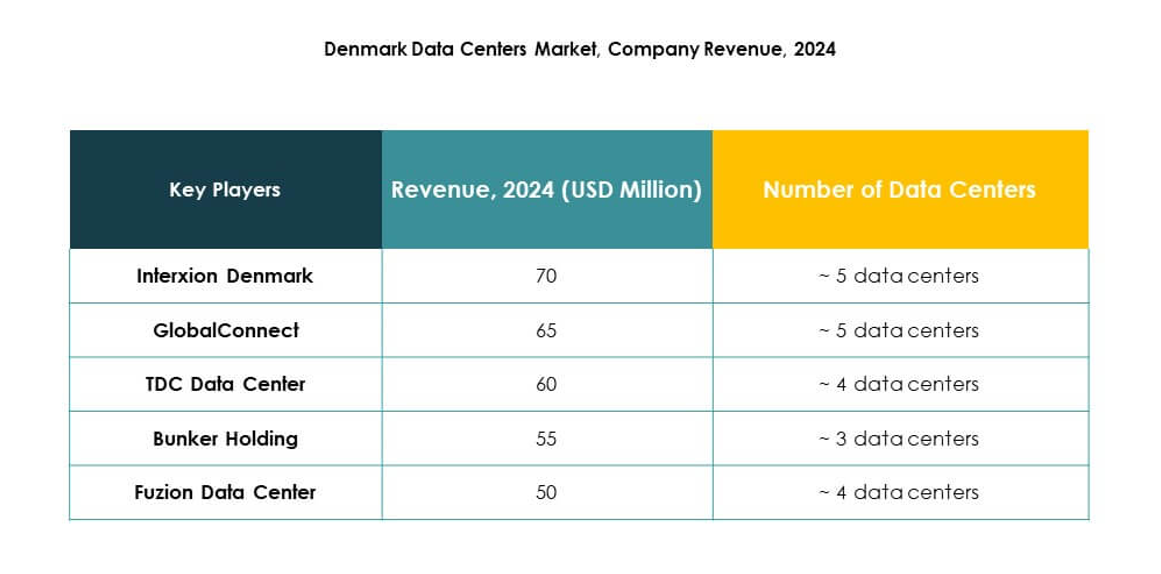

Конкурентные Инсайты:

- Interxion Denmark

- GlobalConnect

- TDC Data Center

- Bunker Holding

- Fuzion Data Center

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок дата-центров Дании характеризуется сильной конкуренцией между региональными операторами и глобальными гипермасштабными провайдерами. Interxion, GlobalConnect и TDC Data Center укрепляют свои позиции благодаря локальной связи и услугам, ориентированным на предприятия, в то время как Fuzion Data Center расширяется после приобретения CapMan Infra. Digital Realty и NTT Communications стимулируют крупномасштабные инвестиции, улучшая глобальную взаимосвязь. Лидеры облачных технологий Microsoft, AWS и Google доминируют в развитии гипермасштабных решений с объектами, поддерживаемыми возобновляемой энергией. Это отражает конкурентный баланс между локальной специализацией и стратегиями международного расширения. Участники рынка сосредотачиваются на зеленой инфраструктуре, передовом охлаждении и гибридных моделях развертывания, чтобы привлечь предприятия, требующие устойчивых и масштабируемых решений.

Последние события:

- В сентябре 2023 года дата-центр Fuzion был приобретен компанией CapMan Infra, инвестиционной фирмой, специализирующейся на телекоммуникациях и энергетической инфраструктуре в Северных странах, что укрепило амбиции роста Fuzion и расширило его присутствие в Копенгагене.

- В июле 2025 года компании Eurowind и Edora объявили о своем партнерстве для разработки нового дата-центра в парке возобновляемой энергии в Ютландии, Дания, с целью использования объекта в качестве доказательства концепции для будущих устойчивых развертываний дата-центров в регионе. Это сотрудничество подчеркивает растущий акцент Дании на интеграцию операций дата-центров с системами возобновляемой энергии для повышения устойчивости и снижения углеродного следа.