Краткое резюме:

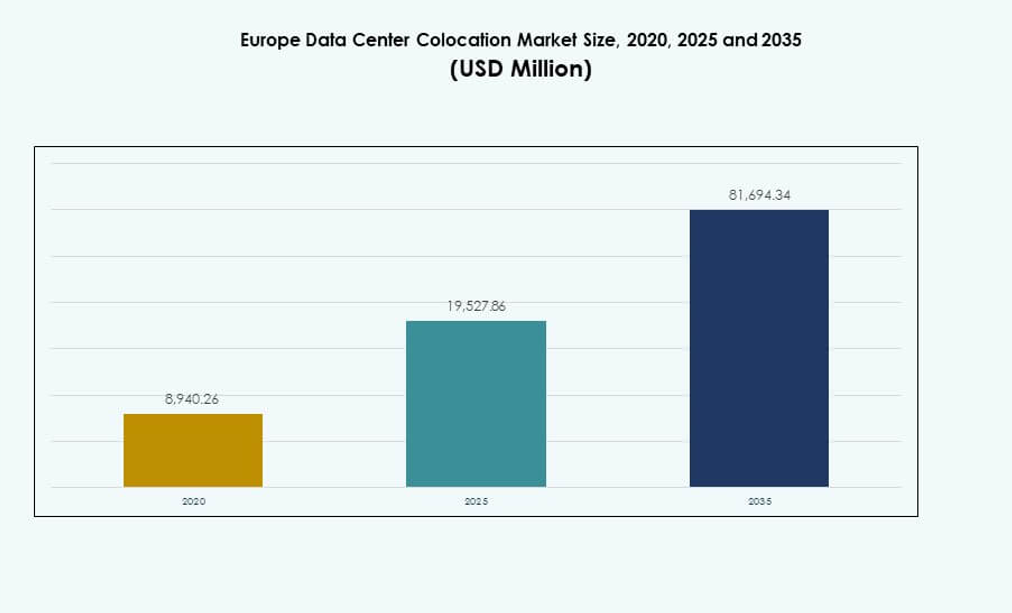

Размер рынка колокации дата-центров в Европе оценивался в 8,940.26 млн долларов США в 2020 году, до 19,527.86 млн долларов США в 2025 году, и ожидается, что он достигнет 81,694.34 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 15.32% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в Европе 2025 |

19,527.86 млн долларов США |

| Рынок колокации дата-центров в Европе, CAGR |

15.32% |

| Размер рынка колокации дата-центров в Европе 2035 |

81,694.34 млн долларов США |

Рынок быстро расширяется благодаря активному внедрению технологий, растущей интеграции облачных решений и стратегическим инвестициям в передовую цифровую инфраструктуру. Компании переходят на масштабируемые колокационные объекты для повышения операционной гибкости, безопасности и производительности сети. Инновации в энергоэффективных системах и развертывания на периферии укрепляют экосистему. Это играет стратегическую роль для инвесторов и бизнеса, ищущих стабильные, долгосрочные возможности, связанные с цифровой трансформацией.

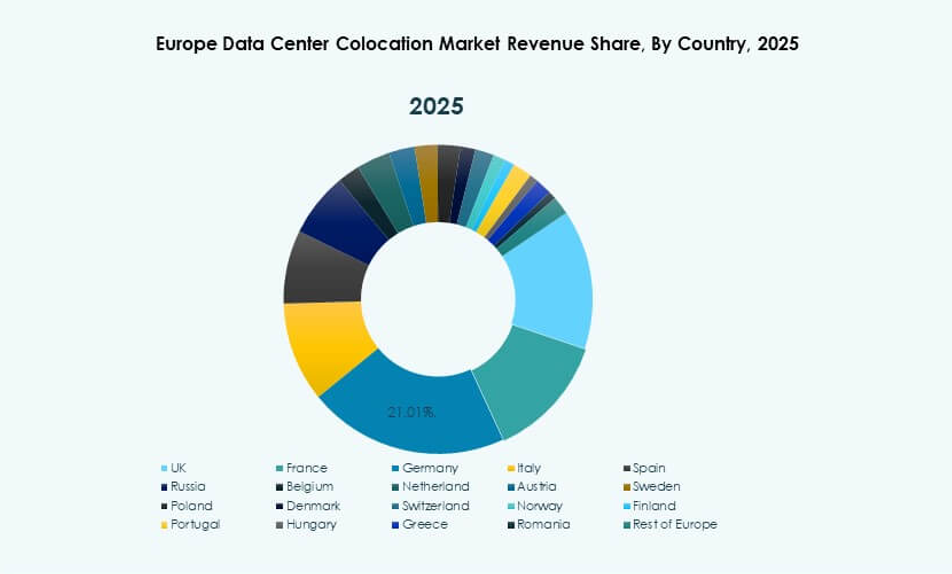

Западная Европа лидирует на этом рынке, поддерживаемая передовой цифровой инфраструктурой и сильными нормативными рамками. Германия, Нидерланды, Франция и Великобритания выступают в качестве основных центров, движимых активностью гипермасштабных проектов. Центральная и Восточная Европа становятся регионами роста благодаря улучшению связности и преимуществам в стоимости, привлекая новые инвестиции в колокационные мощности.

Драйверы рынка

Рост внедрения передовой цифровой инфраструктуры для поддержки растущих потребностей корпоративных ИТ

Рынок колокации дата-центров в Европе набирает обороты благодаря быстрой цифровой трансформации и увеличению аутсорсинга ИТ. Компании сосредотачиваются на экономии затрат, безопасности и высокоскоростной связности. Он поддерживает операции, требующие больших объемов данных, через масштабируемую, надежную и энергоэффективную инфраструктуру. Спрос на колокационные объекты растет из-за увеличения использования облачных технологий и гибридных ИТ-стратегий. Компании предпочитают колокацию традиционным локальным установкам для снижения операционных затрат и повышения гибкости. Технологические достижения, такие как ИИ и периферийные вычисления, улучшают эффективность и производительность дата-центров. Инвесторы рассматривают этот сектор как стабильную возможность с высокой доходностью. Рынок играет ключевую роль в обеспечении устойчивых и надежных цифровых экосистем.

- Например, Equinix открыла свой дата-центр PA13x в Мёдоне, Франция, в феврале 2025 года с инвестициями в размере 350 млн евро. Объект включает систему утилизации тепла для снабжения близлежащих тепловых сетей, поддерживая более широкую стратегию декарбонизации компании.

Ускоренное развертывание облачных и периферийных вычислений для стимулирования расширения инфраструктуры

Облачные и периферийные вычисления стимулируют высокий спрос на передовые колокационные объекты. Предприятия полагаются на гибридные среды для достижения баланса между масштабируемостью, безопасностью данных и соблюдением нормативных требований. Это позволяет компаниям удовлетворять требования к низкой задержке и эффективно обрабатывать сложные рабочие нагрузки. Развертывание на периферии, ближе к конечным пользователям, улучшает качество обслуживания и пользовательский опыт. Провайдеры колокации расширяют мощности для размещения гипермасштабных и корпоративных клиентов. Стратегические партнерства с поставщиками облачных услуг укрепляют инфраструктурные возможности. Компании получают операционную гибкость благодаря совместным объектам. Этот сдвиг укрепляет позицию Европы как глобального центра цифровой инфраструктуры.

Рост стратегических инвестиций и альянсов для укрепления конкурентных позиций

Стратегические притоки капитала способствуют быстрому расширению крупных колокационных объектов. Глобальные гипермасштабные компании и телекоммуникационные операторы активно инвестируют в инфраструктуру, не зависящую от операторов связи. Это обеспечивает предприятиям лучшую связность, устойчивость и соответствие нормативным требованиям. Слияния, поглощения и совместные предприятия ускоряют охват сети и разнообразие услуг. Эти инвестиции также поддерживают экологически чистые и энергоэффективные решения. Компании принимают инновационные бизнес-модели для расширения в нескольких регионах. Укрепленная инфраструктура создает возможности для долгосрочного роста доходов. Инвесторы получают выгоду от предсказуемых денежных потоков и роста стоимости активов на растущем рынке.

- Например, Colt Data Centre Services объявила о расширении своего кампуса в Хейсе, Западный Лондон, с первым этапом, планируемым для обеспечения 60 МВт IT-мощностей к третьему кварталу 2025 года. Проект предназначен для поддержки высокоплотных и AI-нагрузок, укрепляя гипермасштабное колокационное присутствие компании в Великобритании.

Расширение внимания на устойчивость и энергоэффективное развертывание инфраструктуры

Экологические нормы и растущие затраты на энергию подталкивают операторов дата-центров к устойчивым практикам. Операторы интегрируют возобновляемую энергию, жидкостное охлаждение и системы управления энергией для снижения углеродного следа. Это повышает операционную эффективность и обеспечивает соблюдение меняющихся экологических стандартов. Спрос на экологически чистые колокационные объекты растет среди глобальных предприятий. Правительства и регуляторы поощряют использование чистой энергии для достижения целей углеродной нейтральности. Этот сдвиг также укрепляет корпоративную репутацию и ценность бренда. Компании рассматривают устойчивую инфраструктуру как ключевой фактор будущей конкурентоспособности. Инвесторы видят в экологически чистых дата-центрах ценные долгосрочные активы.

Тенденции рынка

Интеграция искусственного интеллекта и автоматизации для повышения операционной эффективности

Решения на основе ИИ трансформируют операции дата-центров, оптимизируя охлаждение, использование энергии и управление рабочими нагрузками. Рынок колокации дата-центров в Европе внедряет системы предиктивного обслуживания для снижения простоев и улучшения производительности активов. Платформы мониторинга с поддержкой ИИ позволяют операторам принимать решения в реальном времени с большей точностью. Автоматизированное распределение ресурсов обеспечивает высокую надежность и лучший контроль затрат. Эта тенденция способствует эффективности в масштабах и снижает операционные сложности. Компании сосредотачиваются на более умной инфраструктуре для поддержания конкурентного преимущества. ИИ также улучшает стратегии оптимизации энергии. Автоматизация обеспечивает более быстрые циклы развертывания и стабильное качество обслуживания.

Переход к модульным и масштабируемым проектам дата-центров для более быстрого развертывания

Модульные конструкции меняют стратегии строительства и эксплуатации для провайдеров колокации. Сборные блоки позволяют быстрее развертывать, снижать затраты и гибко расширять емкость. Это поддерживает бизнес с динамическими рабочими нагрузками и сезонными пиками спроса. Модульная инфраструктура улучшает время безотказной работы, адаптивность и энергетическую эффективность. Операторы могут масштабировать услуги в соответствии с растущими потребностями в данных. Эта тенденция в дизайне соответствует стратегиям быстрого цифрового преобразования предприятий. Провайдеры получают более сильные конкурентные позиции благодаря более быстрым возможностям выхода на рынок. Модульные подходы становятся центральными в планировании инфраструктуры, готовой к будущему.

Увеличение развертывания высокоплотных стоек для максимального использования пространства

Провайдеры колокации развертывают высокоплотные стойки для поддержки растущей вычислительной мощности и потребностей в компактной инфраструктуре. Рынок колокации дата-центров в Европе развивается, чтобы удовлетворить потребности в ИИ и высокопроизводительных вычислениях. Высокоплотные решения уменьшают занимаемую площадь, улучшая эффективность использования энергии. Операторы интегрируют передовые решения для охлаждения для поддержания стандартов производительности. Эта тенденция поддерживает крупные предприятия, требующие надежных вычислительных сред. Высокоплотные развертывания повышают операционную масштабируемость и устойчивость. Провайдеры оптимизируют планировку объектов для максимальной эффективности. Эти обновления позволяют лучше использовать емкость и обеспечивать стабильность производительности.

Расширение экосистем межсоединений для поддержки глобальной цифровой связи

Услуги межсоединений становятся критически важными для цифровых стратегий предприятий. Операторы колокации улучшают подключение экосистемы с операторами связи, облачными провайдерами и сетями доставки контента. Это позволяет бизнесу снижать задержки и улучшать пользовательский опыт. Узлы межсоединений повышают эффективность трафика и укрепляют цифровые цепочки поставок. Услуги кросс-соединений и пиринга обеспечивают операционную гибкость и устойчивость. Эта растущая сеть экосистемы поддерживает приложения в реальном времени и новые технологии. Расширение взаимосвязанных объектов позиционирует Европу как ключевой глобальный цифровой центр. Эта тенденция соответствует растущему спросу предприятий на интегрированную связь.

Проблемы рынка

Рост энергопотребления и экологическое давление увеличивают сложность операций

Рынок колокации дата-центров в Европе сталкивается с растущими энергетическими потребностями, вызванными увеличением объемов данных и высокоплотными развертываниями. Энергоемкие операции нагружают электросети и увеличивают операционные затраты для провайдеров. Это также усиливает экологический контроль и обязательства по соблюдению норм. Регуляторное давление заставляет операторов переходить на возобновляемую энергию и эффективные системы охлаждения. Переход на более экологичную инфраструктуру требует значительных первоначальных инвестиций. Дефицит энергии в некоторых регионах создает операционные риски и ограничивает расширение емкости. Балансирование целей устойчивого развития с прибылью остается критической задачей. Операторам необходимо внедрять инновации для обеспечения надежных и экономически эффективных энергетических решений.

Сложное соблюдение нормативных требований и проблемы суверенитета данных влияют на стратегии расширения

Развивающиеся законы о защите данных и локализации создают операционные барьеры для провайдеров колокации. Рынок колокации дата-центров в Европе должен соответствовать строгим требованиям GDPR и национальным нормативам. Это усложняет стратегии обмена и хранения данных за границей. Различные стандарты соответствия в регионах увеличивают административные нагрузки и затраты. Предприятия сталкиваются с трудностями в обеспечении постоянного соблюдения законодательства. Эта нормативная сложность замедляет расширение и влияет на гибкость. Провайдерам необходимы надежные структуры управления для поддержания доверия и рыночного положения. Балансирование оперативной гибкости с соблюдением законодательства остается стратегической задачей.

Возможности рынка

Растущий спрос на гипермасштабные и периферийные развертывания создает инвестиционные возможности

Гипермасштабные и периферийные развертывания ускоряют расширение емкости колокации. Рынок колокации дата-центров в Европе выигрывает от растущего внедрения облачных технологий предприятиями и необходимости в инфраструктуре с низкой задержкой. Периферийные объекты, расположенные ближе к пользователям, улучшают скорость и производительность. Спрос на гипермасштаб от глобальных технологических компаний создает стабильные потоки доходов. Эти тенденции привлекают крупных инфраструктурных инвесторов. Провайдеры могут использовать стратегические локации для захвата растущего спроса. Расширение в недостаточно освоенных регионах предоставляет значительный потенциал для роста.

Инновации, ориентированные на устойчивость, создают конкурентное преимущество для операторов

Устойчивые инфраструктурные решения открывают новые инвестиционные возможности. Рынок колокации дата-центров в Европе наблюдает сильный переход к возобновляемым источникам энергии, эффективному охлаждению и принципам кругового дизайна. Компании, внедряющие зеленые технологии, получают лучшее соответствие нормативам и более высокую ценность бренда. Экологически чистые операции привлекают предприятия, заботящиеся об окружающей среде. Этот переход повышает ценность активов и операционную устойчивость. Зеленые объекты также создают конкурентное различие. Операторы, которые придают приоритет устойчивости, обеспечивают долгосрочный рост и доверие инвесторов.

Сегментация рынка

По типу

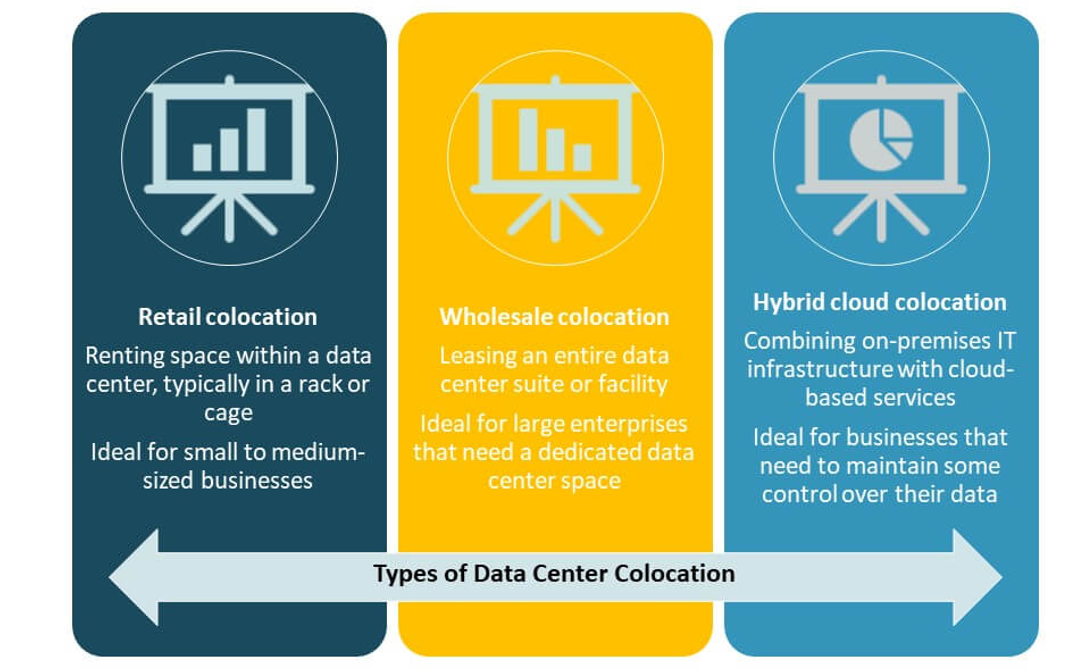

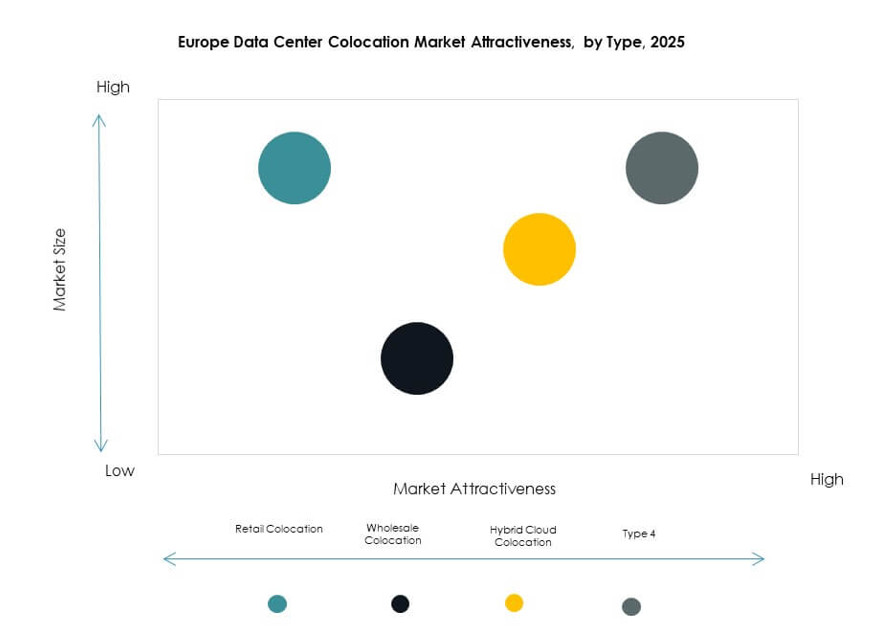

Розничная колокация доминирует на рынке колокации дата-центров в Европе благодаря своей гибкости и экономической эффективности. Бизнес предпочитает эту модель для управления меньшими ИТ-инфраструктурами без владения инфраструктурой. Оптовая колокация обслуживает крупные предприятия, ищущие выделенное пространство для высоких нагрузок. Гибридная облачная колокация быстро растет благодаря спросу на бесшовную интеграцию между локальными и облачными средами. Розничная модель остается доминирующей благодаря масштабируемости и более низким первоначальным инвестициям.

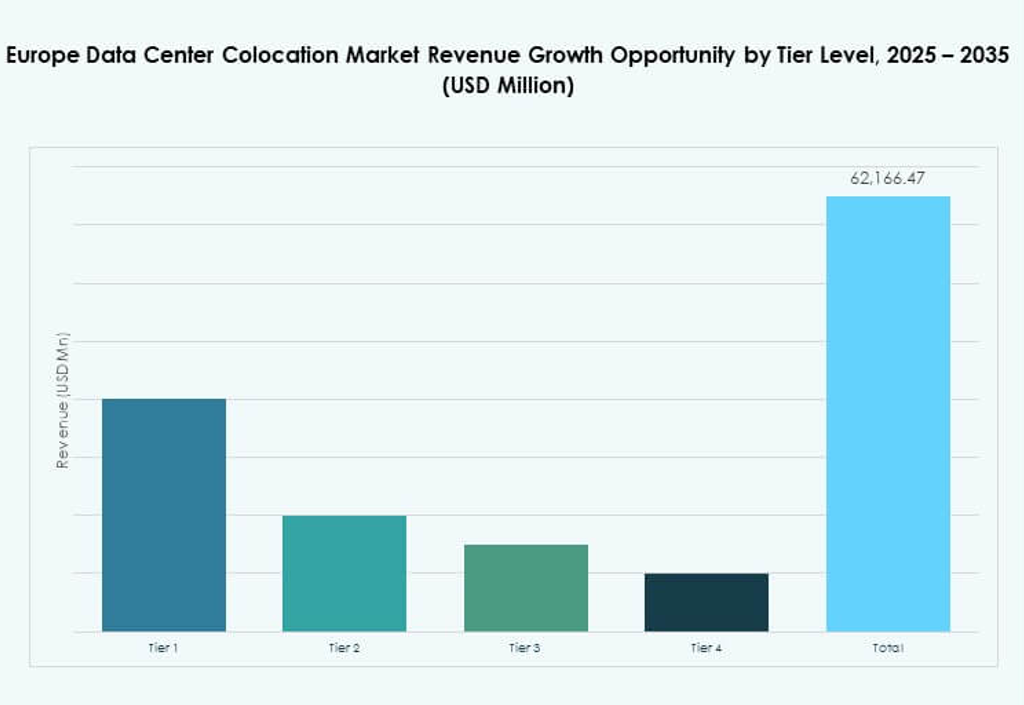

По уровню

Уровень 3 занимает наибольшую долю на рынке колокации дата-центров в Европе, предлагая высокую избыточность, безопасность и гарантии времени безотказной работы. Он поддерживает критически важные рабочие нагрузки предприятий с минимальным временем простоя. Уровень 4 стабильно расширяется, поскольку компании требуют максимальной надежности и операционного совершенства. Уровни 1 и 2 обслуживают меньшие организации с более низкими уровнями критичности. Сильный спрос на высокопроизводительную инфраструктуру делает уровень 3 предпочтительным выбором среди корпоративных клиентов.

По размеру предприятия

Крупные предприятия доминируют на рынке колокации дата-центров в Европе из-за их высоких потребностей в обработке данных и сложных ИТ-требований. Эти организации полагаются на колокацию для достижения лучшей безопасности, масштабируемости и глобальной связности. Малые и средние предприятия внедряют услуги колокации для снижения затрат на инфраструктуру и повышения эффективности. Крупные компании продолжают лидировать, поддерживаемые сильными стратегиями цифровой трансформации и инициативами по глобальной экспансии.

По отраслям конечных пользователей

Сектор ИТ и телекоммуникаций занимает наибольшую долю рынка колокации дата-центров в Европе, обусловленную высоким трафиком данных и растущим спросом на высокоскоростную связность. BFSI является еще одним ключевым сегментом, уделяющим приоритетное внимание безопасной и соответствующей инфраструктуре. Отрасли здравоохранения и медиа расширяют свое использование для поддержки телемедицины, потокового вещания и доставки цифрового контента. Розничная торговля и другие отрасли внедряют колокацию для оптимизации операционных затрат. ИТ и телекоммуникации остаются доминирующей отраслью из-за своей интенсивности данных.

Региональные инсайты

Западная Европа лидирует на рынке благодаря сильной цифровой инфраструктуре и инвестициям

Западная Европа лидирует на рынке колокации дата-центров в Европе с долей 43%, поддерживаемой передовой цифровой инфраструктурой, высокой связностью и сильными нормативными рамками. Германия, Нидерланды, Франция и Великобритания выступают в качестве ключевых хабов для гипермасштабных компаний и предприятий. Эти страны предлагают стабильное энергоснабжение, передовые экосистемы взаимосвязи и стратегические локации. Сильные инвестиции в устойчивость и внедрение технологий укрепляют их лидерство. Западная Европа привлекает как глобальных операторов, так и инвесторов, ищущих надежные возможности для роста.

Северная и Южная Европа становятся стратегическими регионами роста

Северная и Южная Европа вместе занимают 34% доли рынка, поддерживаемые растущим спросом со стороны предприятий и расширяющейся сетевой связностью. Такие страны, как Дания, Швеция, Испания и Италия, наблюдают увеличение развития дата-центров благодаря благоприятным климатическим условиям и доступности возобновляемой энергии. Регион получает выгоду от государственных стимулов для внедрения устойчивой энергии. Стратегические прибрежные локации улучшают международную связность. Новые хабы в этих регионах привлекают инвестиции в гипермасштаб и новых поставщиков колокации.

- Например, STACK Infrastructure объявила о новом кампусе дата-центра в Хойе-Тааcтруп, к западу от Копенгагена. Площадка рассчитана на мощность до 100 МВт с обеспечением возобновляемой энергии и включает системы сохранения воды и утилизации тепла для поддержки районного отопления. Проект отражает акцент Дании на устойчивую цифровую инфраструктуру.

Центральная и Восточная Европа демонстрируют высокий потенциал для расширения мощностей

Центральная и Восточная Европа занимают 23% доли рынка колокации дата-центров в Европе. Польша, Чехия и Венгрия становятся конкурентоспособными локациями благодаря преимуществам в стоимости и улучшению инфраструктуры. Низкие эксплуатационные расходы и растущее внедрение облачных технологий стимулируют инвестиции в эти рынки. Правительства поддерживают расширение цифровой инфраструктуры через благоприятные политики. Стратегическое положение между Западной Европой и Азией повышает региональную значимость. Этот регион предлагает значительные возможности для инвесторов, нацеленных на неиспользованные мощности колокации.

- Например, объект EdgeConneX в Варшаве WAW02 предлагает 12,3 МВт N+1 с возможностью масштабирования до 31,5 МВт, запущенный как гипермасштабный, нейтральный к операторам, проектированный по стандарту Tier-3 дата-центр, обслуживающий потребности облачной и контентной инфраструктуры в Польше с 2022 года.

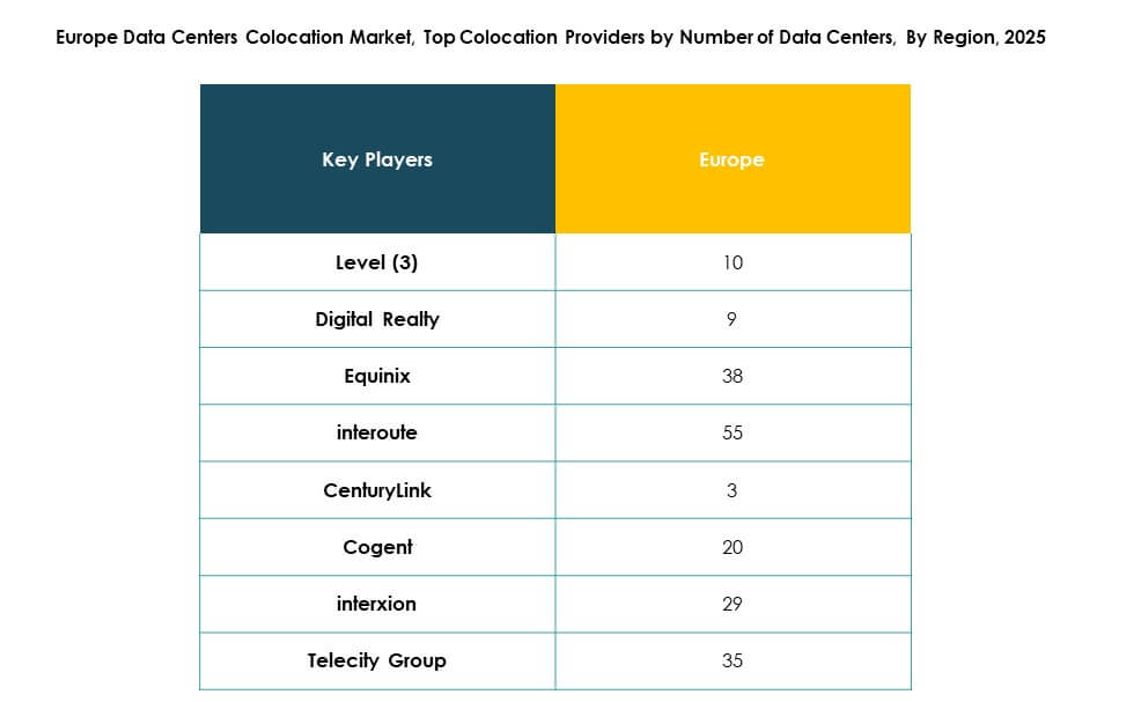

Конкурентные Инсайты:

- Virtus Data Centres

- Global Switch Holdings Limited

- Scaleway

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI Corporation)

- Zayo Group, LLC

Рынок колокации дата-центров в Европе определяется сильной конкуренцией среди глобальных и региональных игроков. Он характеризуется постоянным расширением мощностей, стратегическими партнерствами и увеличением инвестиций в устойчивую инфраструктуру. Ведущие компании строят гипермасштабные объекты для удовлетворения растущего спроса со стороны предприятий и облачных сервисов. Операторы сосредотачиваются на экосистемах межсоединений и передовых системах охлаждения для повышения производительности и снижения затрат. Слияния и поглощения укрепляют рыночные позиции и расширяют географическое присутствие. Обязательства по устойчивому развитию формируют долгосрочные стратегии дифференциации. Высокая операционная надежность, низкая задержка и строгая регуляторная соответствие поддерживают конкурентные преимущества. Эти динамики создают среду, в которой инновации и масштабируемость движут лидерством.

Последние разработки:

- В октябре 2025 года QTS начала подготовку площадки для нового дата-центра стоимостью 13 миллиардов долларов в Нортумберленде, Великобритания. Ожидается, что объект вырастет до 720 МВт после завершения, что сделает его одним из крупнейших проектов колокации в Европе, нацеленным на масштабируемые предложения услуг для крупных предприятий и гипермасштабных компаний.

- В сентябре 2025 года EdgeMode и SUB1 объявили о стратегическом партнерстве, направленном на ускорение проектов колокации дата-центров по всей Европе. Сотрудничество стремится использовать опыт обеих компаний для развертывания передовых объектов, поддерживающих ИИ и высокоплотные нагрузки, с первоначальным фокусом на крупных городских рынках в Великобритании и Германии.

- В августе 2025 года Goodman Group (базирующаяся в Сиднее) запустила европейское партнерство по созданию новых объектов колокации в нескольких столицах. Эта инициатива направлена на удовлетворение растущего спроса со стороны гипермасштабных компаний и облачных провайдеров, с планами строительства в стратегически важных местах в Лондоне, Франкфурте и Амстердаме.

- В феврале 2025 года Virtus Data Centres объявила о планах запуска своего первого объекта в Милане, Италия, что ознаменует ее расширение на третий европейский рынок за пределами Великобритании и Германии. Разработка этого нового объекта начнется во втором квартале 2025 года, чтобы удовлетворить растущий спрос на цифровую инфраструктуру по всей континентальной Европе.