Краткое резюме:

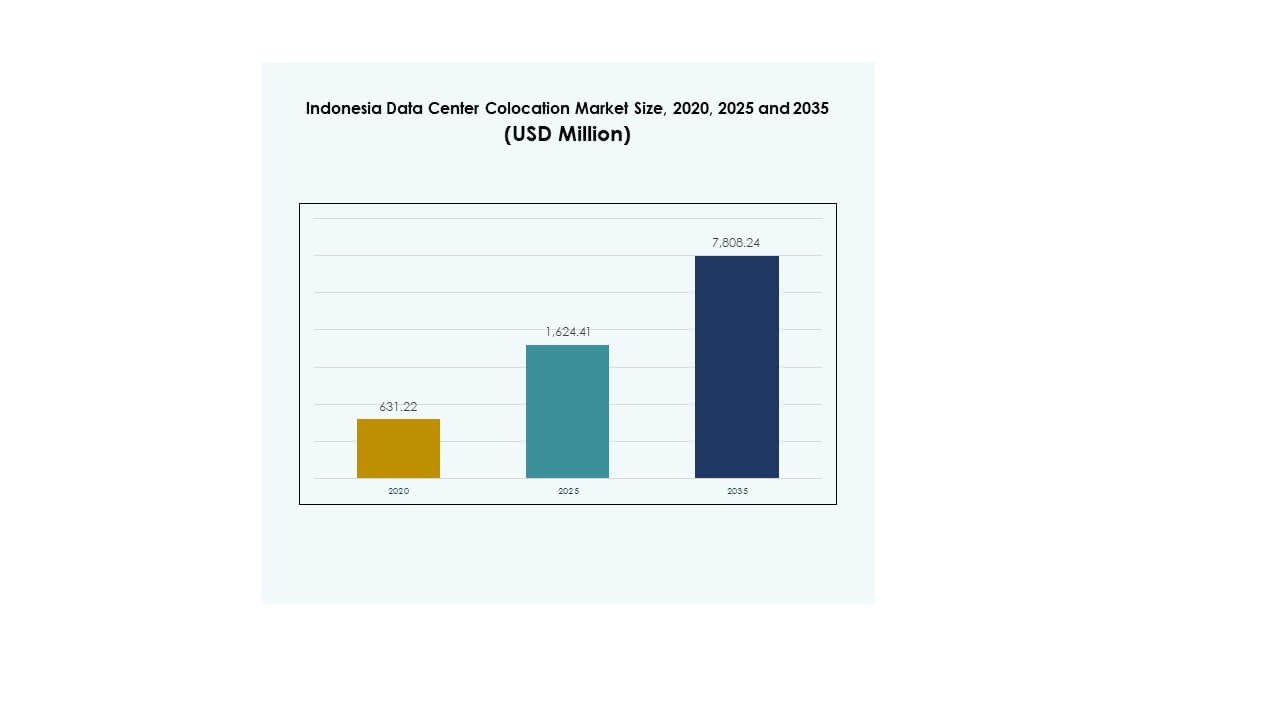

Размер рынка колокации дата-центров Индонезии оценивался в 631,22 миллиона долларов США в 2020 году, достиг 1 624,41 миллиона долларов США в 2025 году и, как ожидается, достигнет 7 808,24 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 16,90% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров Индонезии 2025 |

1 624,41 миллиона долларов США |

| Рынок колокации дата-центров Индонезии, CAGR |

16,90% |

| Размер рынка колокации дата-центров Индонезии 2035 |

7 808,24 миллиона долларов США |

Сильный спрос на облачные услуги, рабочие нагрузки ИИ и периферийные вычисления стимулирует рынок колокации дата-центров Индонезии. Компании внедряют колокационные объекты для увеличения гибкости, повышения операционной эффективности и масштабирования цифровых услуг. Расширение гипермасштабной инфраструктуры и стратегии устойчивого дизайна привлекают крупные инвестиции. Рынок становится ключевым фактором национальной цифровой трансформации, предлагая стратегическую ценность как для внутренних, так и для международных инвесторов.

Джакарта лидирует на рынке благодаря сильной связности и хорошо развитой цифровой экосистеме. Батам и Сурабая становятся стратегическими центрами благодаря своей близости к международным маршрутам и поддерживаемым государством цифровым программам. Эти регионы привлекают внимание гипермасштабных операторов и облачных провайдеров, укрепляя роль Индонезии как центрального узла в сети цифровой инфраструктуры Юго-Восточной Азии.

Движущие силы рынка

Быстрая цифровая трансформация и рост внедрения облачных технологий

Индонезия переживает сильную цифровую трансформацию в различных отраслях. Компании переносят свои критически важные рабочие нагрузки в колокационные объекты для повышения гибкости, безопасности и экономической эффективности. Быстрое расширение платформ электронной коммерции, финтеха и доставки контента ускоряет потребность в масштабируемой инфраструктуре. Это позволяет быстрее развертывать периферийные и облачные услуги для обслуживания растущей цифровой пользовательской базы. Инвесторы видят долгосрочную ценность в высокоемких дата-центрах, поддерживающих гипермасштабные и ИИ рабочие нагрузки. Сильные инициативы правительства еще больше укрепляют цифровой фундамент страны. Рынок колокации дата-центров Индонезии становится основным столпом национальной цифровой экономики.

Расширение гипермасштабной инфраструктуры и экосистем периферийных вычислений

Поставщики гипермасштабируемых решений стимулируют быстрое расширение мощностей для поддержки растущих ИИ и ресурсоемких рабочих нагрузок. Развертывание вычислений на периферии улучшает задержку и обеспечивает лучший пользовательский опыт в регионах с высоким спросом. Предприятия предпочитают модели колокации вместо инфраструктуры на месте из-за преимуществ масштабируемости и производительности. Это расширение поддерживает стратегические партнерства между местными и глобальными игроками. Экосистема привлекает крупные капитальные инвестиции для удовлетворения долгосрочных потребностей в цифровой инфраструктуре. Это открывает новые источники дохода для операторов и поставщиков услуг. Рынок колокации дата-центров в Индонезии приобретает стратегическое значение для региональной связности.

Сильный спрос со стороны ресурсоемких секторов и поставщиков цифровых услуг

Финансовые услуги, здравоохранение, телекоммуникации и электронная коммерция лидируют в росте спроса на данные. Эти отрасли отдают приоритет безопасным средам с низкой задержкой для критически важных рабочих нагрузок. Передовые колокационные объекты соответствуют стандартам соответствия и поддерживают инновации, основанные на ИИ. Этот спрос побуждает операторов внедрять передовые решения для охлаждения и высокоплотные вычислительные решения. Стратегические инвестиции позволяют предприятиям оптимизировать ИТ-ресурсы и быстрее масштабироваться. Это изменяет конкурентную среду, стимулируя разработку передовой инфраструктуры. Рынок колокации дата-центров в Индонезии выигрывает от устойчивой миграции облачных технологий предприятиями.

- Например, в ноябре 2024 года DCI Indonesia завершила строительство своего объекта JK6 мощностью 36 МВт на кампусе H1 в Чибитунге. Расширение увеличило общую мощность кампуса до 73 МВт. Ожидается, что объект начнет работу в первом квартале 2025 года, что еще больше укрепит инфраструктуру колокации в Индонезии.

Поддержка правительства, рост связности и ясность регулирования

Реформы политики и сильные инвестиционные стимулы способствуют расширению цифровой инфраструктуры. Правительство продвигает локализацию данных, соответствие требованиям кибербезопасности и модернизацию волоконных сетей. Стратегические проекты, такие как системы подводных кабелей и зоны зеленых дата-центров, создают новые коридоры роста. Инвесторы находят привлекательными стабильность регулирования и готовность инфраструктуры. Расширение покрытия 5G и программы умных городов дополнительно поддерживают масштабирование инфраструктуры. Это укрепляет роль Индонезии как критически важного цифрового центра в Юго-Восточной Азии. Рынок колокации дата-центров в Индонезии готов к устойчивой инвестиционной активности с высоким ростом.

- Например, в 2024 году BDx Indonesia запустила свой кампус CGK4 AI, суверенный ИИ дата-центр, работающий на возобновляемой энергии через совместное предприятие с Indosat Ooredoo Hutchison и Lintasarta. Объект включает ускоренные вычисления NVIDIA и поддерживает амбиции Индонезии в области ИИ в рамках местных мандатов на суверенитет данных.

Тренды рынка

Растущее внедрение инфраструктуры колокации, готовой к ИИ, и высокой плотности

Глобальные облачные провайдеры и местные операторы внедряют дизайны колокации, готовые к ИИ, чтобы удовлетворить рост спроса на вычислительные мощности. Высокоплотные стойки и передовые энергетические системы обеспечивают более высокую производительность на квадратный фут. Предприятия внедряют решения на основе GPU для ресурсоемких приложений. Передовые технологии охлаждения, такие как жидкостное охлаждение, повышают операционную эффективность. Это приводит к улучшению уровней PUE и достижению целей устойчивости. Операторы сосредотачиваются на модульной и масштабируемой инфраструктуре для поддержки будущих обновлений. Рынок колокации дата-центров в Индонезии становится предпочтительным местом для развертывания инфраструктуры ИИ.

Интеграция возобновляемых источников энергии и проектирование экологичных дата-центров

Устойчивое развитие становится центральной темой в эволюции рынка. Операторы интегрируют солнечную и гибридную возобновляемую энергию для снижения выбросов углерода. Сертификация экологичных зданий становится стандартом для новых гипермасштабных и колокационных объектов. Энергоэффективные системы питания сокращают операционные расходы, поддерживая обязательства по ESG. Это согласовывает национальные энергетические стратегии с глобальными целями устойчивого развития. Операторы отдают приоритет инновациям в охлаждении для минимизации энергопотребления. Рынок колокации дата-центров в Индонезии переходит к низкоуглеродной, защищенной от будущих изменений инфраструктуре.

Укрепление экосистем межсоединений и платформ, независимых от операторов

Модели колокации, независимые от операторов, быстро растут для поддержки межотраслевого сотрудничества. Узлы межсоединений улучшают задержку, устойчивость сети и возможности развертывания мультиоблачных решений. Стратегические альянсы между операторами связи и поставщиками дата-центров создают новые бизнес-экосистемы. Это позволяет быстрее внедрять гибридные и мультиоблачные архитектуры. Предприятия используют эти экосистемы для масштабирования цифровых услуг по всей стране. Рост межсоединений делает Индонезию более привлекательной для глобальных поставщиков сетей. Рынок колокации дата-центров в Индонезии развивается в ключевой региональный узел связи.

Растущее внимание к безопасности, соблюдению норм и суверенитету данных

Предприятия отдают приоритет объектам, соответствующим национальным нормам защиты данных и мировым стандартам безопасности. Сертификации ISO, PCI-DSS и Tier формируют конкурентоспособность рынка. Операторы инвестируют в передовые кибербезопасные структуры для привлечения регулируемых отраслей, таких как BFSI и здравоохранение. Безопасные колокационные среды поддерживают критически важные операции с минимальным временем простоя. Это укрепляет уверенность предприятий и поддерживает долгосрочные цифровые стратегии. Спрос на суверенные решения для данных растет среди государственных учреждений. Рынок колокации дата-центров в Индонезии движется к более регулируемой, основанной на доверии экосистеме.

Проблемы рынка

Высокие затраты на энергию, инфраструктурные пробелы и риски надежности электроснабжения

Энергия представляет собой одну из крупнейших операционных затрат в колокационных объектах. Ограниченная интеграция возобновляемых источников и проблемы стабильности сети создают значительное давление на затраты. Пробелы в электроснабжении в вторичных городах ограничивают развертывание крупных объектов. Это создает трудности для операторов в поддержании эффективных структур затрат и удовлетворении роста спроса. Инфраструктурные различия между Джакартой и развивающимися центрами замедляют сбалансированное расширение. Высокая зависимость от дизельных резервных источников повышает операционные риски и экологические проблемы. Сложность регулирования в области закупки электроэнергии создает дополнительные задержки в планировании мощностей. Рынок колокации дата-центров в Индонезии сталкивается с ограничениями в оптимизации энергии и готовности сети.

Дефицит кадров, проблемы безопасности и сложный ландшафт соблюдения норм

Дефицит квалифицированных специалистов в управлении объектами, сетевой инженерии и безопасности увеличивает операционные риски. Развивающиеся угрозы кибербезопасности требуют постоянных обновлений и проактивного снижения рисков. Предприятия сталкиваются с трудностями в соблюдении строгих правил защиты данных и локализации. Это увеличивает затраты на соблюдение требований и замедляет расширение для более мелких операторов. Отсутствие стандартизированных рамок усложняет управление трансграничными потоками данных. Инвестиции в безопасность растут, но остаются неравномерными по регионам. Рынок колокации дата-центров в Индонезии маневрирует в сложной операционной и нормативной среде.

Возможности рынка

Появление новых колокационных узлов и расширение инфраструктуры на периферии

Быстрый рост спроса за пределами Джакарты создает возможности в вторичных городах. Батам, Сурабая и Медан становятся стратегическими местами на периферии благодаря своей близости к ключевым маршрутам. Операторы могут воспользоваться поддерживаемыми правительством инициативами по подключению и зеленой энергии. Это открывает новые источники дохода для региональных игроков и гипермасштабных операторов. Сильный инвестиционный интерес поддерживает локализованное наращивание мощностей. Рынок колокации дата-центров в Индонезии вступает в фазу диверсификации, обусловленную географическим расширением.

Растущий спрос на ИИ, 5G и облачные решения для конкретных отраслей

Рабочие нагрузки ИИ, сети 5G и облачные решения для конкретных отраслей создают сильный спрос на колокационные мощности. Предприятия ищут низколатентные, безопасные среды для поддержки критически важных рабочих нагрузок. Ожидается, что телекоммуникации, производство и медиа-секторы сыграют ключевую роль. Это побуждает операторов строить инфраструктуру, готовую к ИИ, адаптированную к этим вертикалям. Рынок колокации дата-центров в Индонезии хорошо позиционирован для получения выгоды от цифровых решений следующего поколения.

Сегментация рынка

По типу

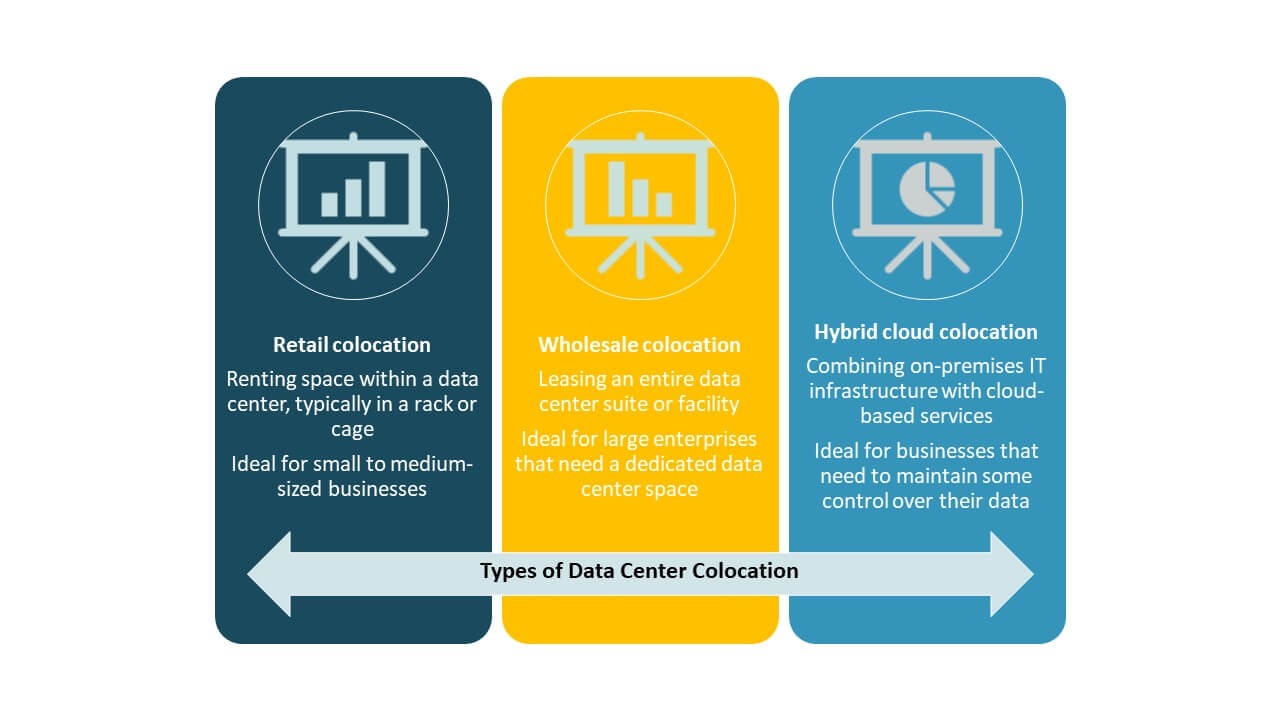

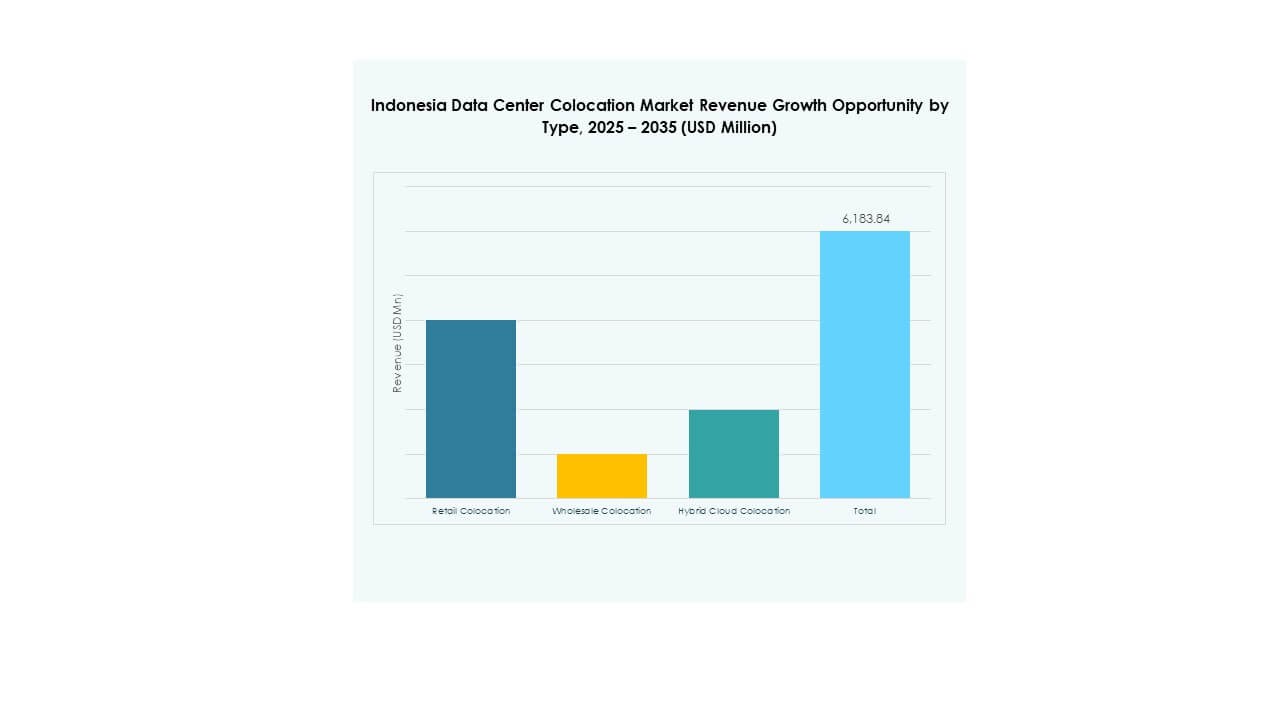

Розничная колокация занимает доминирующую долю благодаря сильному спросу со стороны малых и средних предприятий и компаний, стремящихся к гибким мощностям и быстрому развертыванию. Она предлагает экономичное масштабирование и безопасную инфраструктуру для различных приложений. Оптовая колокация набирает популярность среди гипермасштабных операторов, сосредоточенных на ИИ и облачных услугах. Гибридная облачная колокация поддерживает мультиоблачные стратегии и улучшает совместимость. Рынок колокации дата-центров в Индонезии формируется балансом между гибкостью, масштабом и гибридным принятием.

По уровню уровня

Объекты уровня 3 лидируют на рынке благодаря своему балансу между производительностью, доступностью и стоимостью. Они обеспечивают избыточность и надежность, необходимые для критически важных рабочих нагрузок. Уровень 4 привлекает инвестиционное внимание со стороны гипермасштабных провайдеров, стремящихся к отказоустойчивости. Уровни 1 и 2 обслуживают нишевые приложения с более низкими требованиями к времени безотказной работы. Это укрепляет разнообразие инфраструктуры и позволяет предлагать услуги по уровням на рынке колокации дата-центров в Индонезии.

По размеру предприятия

Крупные предприятия доминируют на рынке благодаря более высоким расходам на ИТ и спросу на масштабируемую инфраструктуру. Эти организации отдают приоритет безопасным, высокоплотным колокационным объектам для критически важных рабочих нагрузок. Малые и средние предприятия все чаще принимают розничную колокацию, чтобы избежать капитальных вложений в инфраструктуру на месте. Это расширяет клиентскую базу и побуждает провайдеров предлагать гибкие модели ценообразования. Рынок колокации дата-центров в Индонезии получает выгоду от сильного участия предприятий в различных сегментах.

По отрасли конечных пользователей

Сектор ИТ и телекоммуникаций занимает наибольшую долю благодаря быстрой цифровизации и внедрению 5G. Сектор BFSI расширяет использование колокации для усиления безопасности и соблюдения нормативных требований. Игроки в сфере медиа и развлечений используют инфраструктуру с низкой задержкой для потокового вещания и игр. Розничная торговля и здравоохранение внедряют передовые колокации для цифровых услуг и управления данными пациентов. Это диверсифицирует источники спроса и поддерживает стабильный рост на рынке колокации дата-центров в Индонезии.

Региональные инсайты

Джакарта: Основной узел с сильной инфраструктурой и лидерством на рынке

Джакарта доминирует на рынке колокации дата-центров в Индонезии с долей в 62% благодаря своей передовой связности и концентрации финансовой и корпоративной активности. Сильные сетевые магистрали и множество операторов, не зависящих от конкретных провайдеров, делают город предпочтительным выбором для глобальных и местных операторов. Здесь находятся крупные игроки в области облачных технологий и доставки контента. Сильный спрос со стороны BFSI и электронной коммерции ускоряет инвестиции. Близость к международным подводным кабелям обеспечивает высокоскоростную связь и избыточность. Стратегическое расположение Джакарты укрепляет её позицию как основного узла цифровой инфраструктуры страны.

- Например, в мае 2025 года компания Equinix официально открыла свой первый дата-центр International Business Exchange (IBX) “JK1” в Джакарте через совместное предприятие с Astra International Tbk. Восьмиэтажное здание начало работу с 550 шкафами, с планами расширения до 1600 шкафов и 5300 кв.м колокационного пространства. Объект готов к использованию ИИ и спроектирован для среднего PUE 1.41 при полной нагрузке.

Батам: Стратегическое пограничное местоположение с высоким инвестиционным потенциалом

Батам занимает 23% доли и становится важным узлом связности и пограничной инфраструктуры. Его расположение рядом с Сингапуром делает его идеальным для маршрутизации трансграничного трафика и настройки аварийного восстановления. Инвесторов привлекают благоприятные государственные политики и точки приземления подводных кабелей. Он приобретает значение, поскольку предприятия стремятся распределить рабочие нагрузки за пределы Джакарты. Развитие Батама поддерживает устойчивость сети и диверсификацию мощностей. Быстрая трансформация региона делает его ключевым узлом в сети дата-центров Индонезии.

- Например, в августе 2025 года Princeton Digital Group объявила о планах построить кампус дата-центров мощностью 96 МВт на территории Nongsa Digital Park в Батаме. Проект является частью стратегии регионального расширения SG+, направленной на укрепление цифровой инфраструктуры между Индонезией и Сингапуром.

Сурабая и другие второстепенные города: развивающиеся региональные кластеры роста

Сурабая и другие города составляют 15% доли, отражая растущий пограничный и региональный рост. Модернизация инфраструктуры и растущий спрос со стороны предприятий поддерживают стабильное развитие объектов. Это позволяет операторам строить сети с низкой задержкой, которые достигают недостаточно обслуживаемых регионов. Эти районы выигрывают от увеличения потребления местного контента, внедрения облачных технологий и индустриальной цифровизации. Поддержка правительства цифровых зон дополнительно повышает их привлекательность. Эти региональные узлы формируют более распределённый и устойчивый национальный ландшафт дата-центров.

Конкурентные Инсайты:

- DCI Indonesia

- PT Telkom Indonesia

- Indosat Ooredoo

- NTT Indonesia Nexcenter

- Amazon Web Services (AWS)

- Google Cloud

- Indonesia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Конкурентный ландшафт рынка колокации дата-центров в Индонезии определяется активным участием глобальных гипермасштабных операторов и ведущих отечественных провайдеров. Местные игроки расширяют мощности для удовлетворения растущего спроса со стороны предприятий, в то время как международные компании инвестируют в создание стратегических региональных хабов. Это создает гибридную экосистему, сочетающую локализованное предоставление услуг с глобальной связностью. Операторы сосредоточены на развитии экологически чистых дата-центров, модульных построек и решений для высокоплотных стоек. Стратегические партнерства с телекоммуникационными операторами и облачными провайдерами укрепляют рыночные позиции. Модели ценообразования, надежность услуг и технологические инновации остаются ключевыми конкурентными отличиями среди ведущих компаний.

Последние события:

- В июле 2025 года DCI Indonesia запустила свой дата-центр JK6 в Чибитунге, готовый к использованию ИИ, мощностью 36 МВт, который считается крупнейшим единичным дата-центром, когда-либо построенным в Индонезии. Это представляет собой значительное расширение кампуса H1 компании, увеличивая его общую мощность до 73 МВт и укрепляя позиции DCI как лидера в национальной сфере цифровой инфраструктуры.

- В августе 2025 года PT Telkom Indonesia через свою дочернюю компанию NeutraDC объявила о партнерстве с Sembcorp Development Ltd для развития устойчивых дата-центров по всей Юго-Восточной Азии. Сотрудничество изначально будет сосредоточено на Индонезии и Сингапуре, с акцентом на низкоуглеродные и высокоэффективные операции, поддерживаемые интеграцией возобновляемых источников энергии.

- В августе 2025 года Indosat Ooredoo Hutchison в сотрудничестве с Cisco Systems запустила первый в Индонезии суверенный Центр операций безопасности (SOC). Инициатива направлена на укрепление национальной кибербезопасности страны с использованием передовых технологий мониторинга и реагирования в рамках внутренней цифровой экосистемы.

- В августе 2025 года Digital Realty Trust через совместное предприятие с Telin под названием Digital Realty Bersama заключила партнерство для укрепления инфраструктуры межсоединений дата-центров в Индонезии. Это сотрудничество направлено на создание Индонезии как крупного цифрового хаба, подключенного к международным рынкам с высокоскоростной передачей данных.