Краткое содержание:

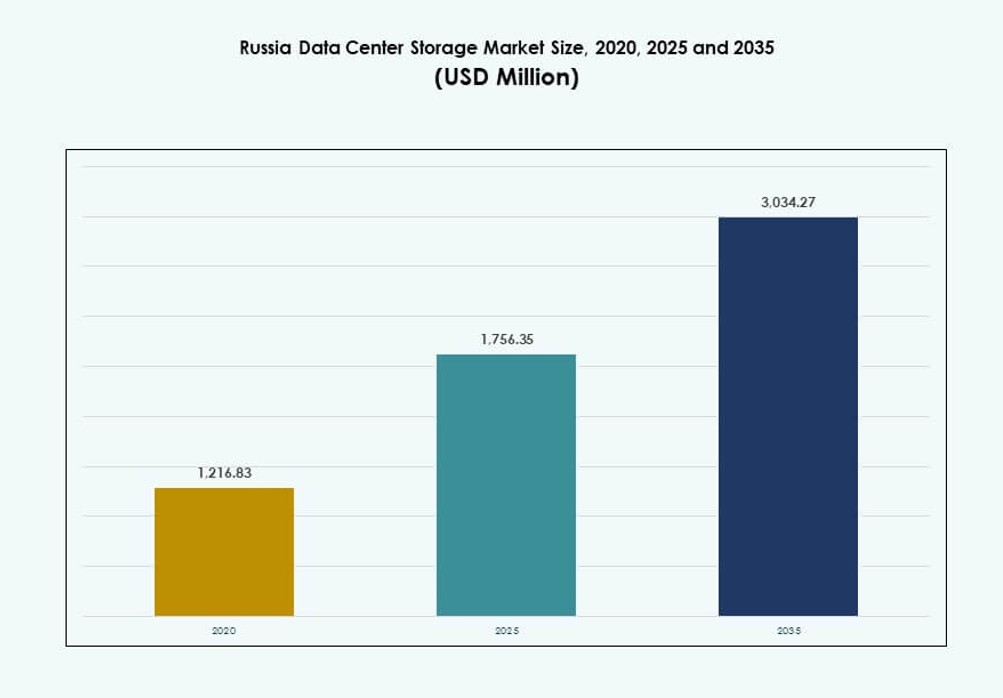

Объем рынка хранения данных в центрах обработки данных России оценивался в 1 216,83 млн долларов США в 2020 году, до 1 756,35 млн долларов США в 2025 году и, как ожидается, достигнет 3 034,27 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 5,56% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных России 2025 |

1 756,35 млн долларов США |

| Рынок хранения данных в центрах обработки данных России, CAGR |

5,56% |

| Размер рынка хранения данных в центрах обработки данных России 2035 |

3 034,27 млн долларов США |

Законы о цифровом суверенитете, растущие нагрузки ИИ и расширение облачных сервисов меняют ландшафт хранения данных в России. Предприятия переходят к гибридному и программно-определяемому хранению для улучшения гибкости, соответствия и экономической эффективности. Растущий спрос на решения с высокой пропускной способностью и низкой задержкой стимулирует внедрение флеш-хранения. Проекты с государственной поддержкой и регулируемые отрасли ускоряют модернизацию. Эти тенденции делают рынок хранения данных в центрах обработки данных России стратегическим пространством для инвестиций и развития инфраструктуры.

Центральная Россия доминирует благодаря концентрации предприятий и цифровых услуг в Москве. Северо-Западный регион, во главе с Санкт-Петербургом, расширяется за счет промышленной цифровизации и технологических инвестиций. Новые зоны в Сибири и на Дальнем Востоке приобретают важность с ростом внедрения периферийных решений и региональных центров данных. Эти области поддерживают промышленные приложения и помогают снизить задержку данных на больших территориях.

Динамика рынка:

Драйверы рынка

Регулирование цифрового суверенитета стимулирует спрос на внутреннюю инфраструктуру хранения

Стремление России к цифровому суверенитету продолжает стимулировать инвестиции в местную инфраструктуру хранения. Регламенты требуют хранения данных граждан России в пределах национальных границ. Это увеличивает спрос на отечественные центры обработки данных, оснащенные масштабируемыми системами хранения. Предприятия в финансовом, медицинском и телекоммуникационном секторах возглавляют эту тенденцию. Давление на соблюдение требований стимулирует обновление устаревшей инфраструктуры на программно-определяемое и гибридное хранение. Рынок хранения данных в центрах обработки данных России получает выгоду от сильной поддержки политики и растущих рабочих нагрузок предприятий ИТ. Местные облачные провайдеры расширяют операции для обслуживания регулируемых секторов. Глобальные санкции ограничивают внешние передачи данных, делая местное хранение необходимым. Этот регуляторный толчок увеличивает устойчивость рынка и долгосрочный спрос.

- Например, Сбербанк начал строительство в 2021 году центра обработки данных в Балаково, рассчитанного как минимум на 3,000 стоек и до 120,000 серверов с мощностью 82 МВт для поддержки локальной обработки данных в соответствии с правилами суверенитета, с завершением первого этапа, запланированным на первый квартал 2023 года.

Миграция в облако предприятий способствует внедрению гибридных систем хранения

Российские предприятия ускоряют переход к гибридным ИТ-архитектурам. Этот сдвиг увеличивает спрос на гибридные решения для хранения данных, которые сочетают локальные и облачные системы. Организации предпочитают гибкость в управлении данными в распределенных средах. Необходимость снижения задержек, улучшения восстановления после сбоев и соблюдения нормативных требований способствует внедрению гибридных решений. Рынок систем хранения данных в центрах обработки данных в России отражает растущий интерес к гибким и безопасным платформам хранения. Партнерства между государственными и частными компаниями также поддерживают рост облачной инфраструктуры. Отечественные игроки расширяют возможности для предоставления надежных услуг хранения для обеспечения непрерывности бизнеса. Рабочие нагрузки ИИ, видеоаналитика и инфраструктура виртуальных рабочих столов требуют более высокой пропускной способности хранения. Эти тенденции увеличивают инвестиции предприятий в современные системы хранения.

Увеличение рабочих нагрузок ИИ и Интернета вещей требует масштабируемого и высокоскоростного хранения

Высокопроизводительные решения для хранения данных пользуются спросом из-за быстрого роста приложений ИИ и Интернета вещей. Вычисления на периферии, машинное зрение и приложения, насыщенные данными, развиваются в производственном, энергетическом и телекоммуникационном секторах. Эти случаи использования требуют доступа к данным в реальном времени и хранения с низкой задержкой. Рынок систем хранения данных в центрах обработки данных в России наблюдает обновления в сторону архитектур на базе NVMe и полностью флэш-решений. Предприятия отдают приоритет более высокой производительности IOPS и высокой выносливости для поддержки моделей вывода и обучения ИИ. Принятие промышленного Интернета вещей также увеличивает потребности в пропускной способности и емкости хранения. Поставщики систем хранения адаптируют свои предложения в соответствии с требованиями безопасности и производительности. Инновации в контроллерах хранения и оптимизация программного обеспечения улучшают общую эффективность. Стратегические цифровые проекты увеличивают спрос на системы хранения с лучшей интеграцией аналитики.

Модернизация государственного сектора и проекты умных городов поддерживают долгосрочный рост

Поддерживаемые государством программы цифровой трансформации меняют ИТ-ландшафт государственного сектора. Инициативы, такие как электронное правительство, умные города и цифровое здравоохранение, увеличивают спрос на инфраструктуру хранения данных. Эти проекты включают в себя массовый сбор данных и аналитику, что требует долгосрочных инвестиций в хранение. Рынок систем хранения данных в центрах обработки данных в России видит увеличенное участие местных системных интеграторов и производителей оригинального оборудования. Государственные учреждения внедряют совместимые с облаком системы хранения для масштабируемости и защиты данных. Расходы на инфраструктуру включают обновления для резервного копирования, восстановления после сбоев и высокодоступного хранения. Умные транспортные системы, сети наблюдения и оцифровка медицинских записей зависят от надежных основ хранения. Долгосрочное видение цифровой государственной инфраструктуры делает хранение ключевым фактором. Эта среда усиливает привлекательность рынка для инвесторов и поставщиков услуг.

- Например, Москва сталкивается с нехваткой земли для центров обработки данных по состоянию на ноябрь 2024 года, при этом Сбербанк и Т-банк планируют объекты для более чем 100,000 серверов каждый для поддержки проектов умных городов и цифровых государственных проектов.

Тенденции рынка

Растущий спрос на серверы хранения с жидкостным охлаждением в высокоплотных стойках

Тепловое управление в плотных серверных средах меняет дизайн систем хранения данных в России. Крупные центры обработки данных переходят на инфраструктуру с жидкостным охлаждением для повышения энергоэффективности и увеличения плотности стоек. Эти установки позволяют создавать компактные макеты, сохраняя стабильность производительности. Российский рынок систем хранения данных наблюдает внедрение решений с холодными пластинами и теплообменниками на задней двери. Массивы хранения для рабочих нагрузок ИИ и ВВП интегрируют методы охлаждения напрямую к чипу. Энергосберегающие преимущества соответствуют целям ESG, установленным местными предприятиями. OEM-производители предлагают модульные серверы хранения, оптимизированные для тепловой производительности. Гипермасштабные объекты используют эти системы для снижения эффективности использования энергии. Тепловые конструкции влияют на будущие стандарты закупок в современных российских центрах обработки данных.

Расширение хранения на периферии для поддержки промышленных и удаленных приложений

Растущая цифровизация в удаленных промышленных зонах стимулирует развертывание периферийного хранения по всей России. Отрасли, такие как нефтегазовая, горнодобывающая и коммунальная, требуют локальной обработки данных для обеспечения низкой задержки и устойчивости. Периферийные объекты размещают модульные блоки хранения для аналитики в реальном времени и вывода моделей ИИ. Российский рынок систем хранения данных поддерживает сценарии использования, где ненадежная связь ограничивает зависимость от облака. Портативные блоки хранения обеспечивают гибкие операции в экстремальных условиях. Развертывания на периферии интегрируют твердотельные накопители для более быстрых циклов чтения/записи. Поставщики разрабатывают компактные форм-факторы для поддержки ограниченного пространства и энергетических бюджетов. Промышленная автоматизация стимулирует спрос на системы хранения с низким уровнем обслуживания и повышенной прочностью. Эта тенденция ускоряет рост децентрализованного хранения в сельских и приграничных регионах.

Растущая популярность объектного хранения для медиа, резервного копирования и архивных сценариев

Объектное хранение становится предпочтительной моделью для управления неструктурированными данными в России. Медиа-компании, агентства наблюдения и облачные провайдеры используют его для управления высокообъемными, низкозатратными хранилищами данных. Российский рынок систем хранения данных наблюдает увеличение внедрения платформ, совместимых с S3, и программного обеспечения для объектного хранения с открытым исходным кодом. Масштабируемость и долговечность делают его подходящим для архивных и резервных нужд. Рост данных от видеоконтента, журналов и аналитики подталкивает к переходу от систем на основе файлов. Объектное хранение также поддерживает многопользовательские приложения и сети доставки контента. Стартапы и средние предприятия ценят модель оплаты по мере роста. Интеграция с ИИ-пайплайнами и тегирование метаданных повышают доступность данных. Это обеспечивает долгосрочную экономическую эффективность по сравнению с традиционными системами блочного хранения.

Интеграция управления хранилищем на основе ИИ и прогнозной аналитики

Решения для хранения с встроенными возможностями ИИ и машинного обучения набирают популярность. Прогнозное обслуживание, автоматическое распределение уровней и интеллектуальное размещение данных улучшают эффективность хранения. Российский рынок систем хранения данных предлагает умные системы хранения, которые отслеживают рабочие нагрузки и оптимизируют производительность в реальном времени. Инструменты ИИ помогают обнаруживать аномалии, прогнозировать использование и сокращать время простоя. Предприятия получают выгоду от лучшего соблюдения SLA и прозрачности операций. Эти возможности встроены в программно-определяемые платформы хранения. Панели управления на основе машинного обучения улучшают принятие решений ИТ-администраторами в сложных средах. Государственные цифровые лаборатории также исследуют хранилища с улучшением ИИ для исследований. Эта интеграция согласует производительность хранилищ с развивающимися требованиями бизнес-аналитики.

Проблемы рынка

Геополитические санкции и ограниченный доступ к международным технологиям хранения

Продолжающиеся геополитические напряжения ограничивают доступ России к передовым международным технологиям хранения и поставщикам. Многие западные поставщики покинули рынок, нарушив существующие отношения с вендорами. Предприятия сталкиваются с ограничениями в получении высококачественных флеш-систем, контроллеров хранения и обновлений программного обеспечения. Это затрудняет усилия по модернизации в крупных центрах обработки данных. Российский рынок хранения данных в центрах обработки данных должен полагаться на отечественные или азиатские альтернативы, некоторые из которых отстают по показателям производительности. При смене поставщиков возникают проблемы совместимости с устаревшей инфраструктурой. Инвестиционные риски увеличиваются из-за неопределенности в глобальных цепочках поставок технологий. Системные интеграторы вынуждены перерабатывать решения на основе доступного оборудования, что влияет на сроки выполнения. Недостаток навыков в развертывании новых платформ дополнительно замедляет циклы внедрения.

Возрастающие угрозы кибербезопасности и барьеры соответствия для инфраструктуры, ориентированной на данные

С ростом цифровизации и внедрения облачных технологий российские предприятия сталкиваются с возрастающими рисками кибератак и утечек данных. Среды хранения становятся основными целями из-за большого объема критически важных данных. Российский рынок хранения данных в центрах обработки данных должен соответствовать развивающимся законам о защите данных и отраслевым рамкам соответствия. Требования к шифрованию, контролю доступа и ведению журналов аудита увеличивают операционную сложность. Отечественным разработчикам необходимо улучшать функции кибербезопасности в программном обеспечении для хранения. Финансовые учреждения и государственные органы требуют сертифицированные и безопасные платформы хранения. Ограниченная доступность зрелых местных решений создает пробелы в реагировании на инциденты и восстановлении после катастроф. Эти факторы увеличивают стоимость инфраструктуры и затрудняют сроки внедрения.

Возможности рынка

Разработка суверенных облачных экосистем с локализованной инфраструктурой хранения

Фокус России на создании суверенных облачных платформ открывает новые возможности для инвестиций в локализованное хранение. Национальные провайдеры расширяют мощности с полностью размещенной в России инфраструктурой хранения. Российский рынок хранения данных в центрах обработки данных выигрывает от этого сдвига в экосистеме, который снижает зависимость от иностранных услуг. Местные правительства и регулируемые сектора предпочитают хранение данных в стране для соблюдения требований соответствия. Партнерства с производителями оригинального оборудования и государственными облачными операторами создают новые каналы для роста.

Стратегические инвестиции в исследовательские центры ИИ и инновационные хабы, ориентированные на данные

Рост центров инноваций в области ИИ и академических суперкомпьютерных лабораторий увеличивает спрос на высокопроизводительное хранение. Эти учреждения отдают предпочтение системам на основе флеш-памяти с параллельным доступом к данным и реальным временем пропускной способности. Российский рынок хранения данных в центрах обработки данных может расширяться, поддерживая эти инновационные кластеры, ориентированные на данные. Государственное финансирование и гранты поощряют участие местных поставщиков хранения. Стартапы, работающие над обработкой изображений, НЛП и геномикой, дополнительно стимулируют спрос.

Сегментация рынка

По типу хранения

Рынок хранения данных в центрах обработки данных России сегментирован на традиционное хранение, полностью флэш-хранилище, гибридное хранение и другие. Полностью флэш-хранилище набирает популярность благодаря более высокой производительности и поддержке приложений, чувствительных к задержкам, таких как ИИ и VDI. Гибридное хранение остается доминирующим для балансировки экономической эффективности и скорости. Традиционное хранение все еще используется в ограниченных объемах в средах резервного копирования и архивирования. Переход к массивам на основе флэш-памяти более заметен в финансовом и облачном секторах.

По развертыванию хранилища

Системы Storage Area Network (SAN) лидируют в высокопроизводительных рабочих нагрузках и корпоративных базах данных. Network-Attached Storage (NAS) набирает популярность для обмена файлами, особенно в медиа и государственных секторах. Direct-Attached Storage (DAS) обслуживает малый и средний бизнес и периферийные среды благодаря простоте. Рынок хранения данных в центрах обработки данных России наблюдает рост внедрения SAN в центрах обработки данных уровня III и IV. Гибридные развертывания, сочетающие NAS и SAN, предлагают гибкую интеграцию.

По компонентам

Аппаратное обеспечение доминирует на рынке хранения данных в центрах обработки данных России из-за продолжающегося расширения инфраструктуры. Массивы хранения, корпуса и накопители большой емкости стимулируют продажи аппаратного обеспечения. Программное обеспечение растет благодаря внедрению программно-определяемого хранения, платформ резервного копирования и инструментов виртуализации хранения. Поставщики объединяют программное обеспечение с аппаратным обеспечением для повышения ценности. Предприятия сосредотачиваются на интегрированных решениях с функциями мониторинга и автоматизации.

По носителю

Твердотельные накопители (SSD) опережают жесткие диски (HDD) благодаря преимуществам в производительности. SSD поддерживают рабочие нагрузки ИИ, аналитики и баз данных, требующие низкой задержки. HDD остаются в использовании для архивирования и видеонаблюдения. Ленточное хранение имеет нишу в долгосрочном резервном копировании благодаря долговечности и низкой стоимости. Рынок хранения данных в центрах обработки данных России наблюдает рост доли SSD в объектах уровня I и II.

По модели развертывания

Гибридные модели становятся предпочтительным выбором для развертывания, предлагая гибкость в сочетании облачного и локального хранения. Внедрение облачного хранения растет с расширением присутствия местных облачных провайдеров. Локальные системы остаются актуальными в государственных и оборонных секторах. Рынок хранения данных в центрах обработки данных России отражает сбалансированный спрос на различные типы развертывания. Бизнес выбирает модели, соответствующие требованиям по соблюдению нормативов и рабочим нагрузкам.

По применению

ИТ и телекоммуникационные сектора доминируют в потреблении хранилищ из-за постоянной необходимости в обработке данных. Сектор BFSI инвестирует в зашифрованные и высокодоступные хранилища для соблюдения требований безопасности. Государственный сектор и здравоохранение стимулируют рост за счет цифровых записей и электронного управления. Рынок хранения данных в центрах обработки данных России выигрывает от увеличения интенсивности данных в этих секторах. Другие сектора включают образование, розничную торговлю и логистику, каждый из которых увеличивает цифровой след.

Региональные перспективы

Центральная Россия лидирует с более чем 40% долей рынка благодаря плотной цифровой экосистеме

Центральная Россия, особенно Москва и прилегающие районы, занимает более 40% доли на рынке хранения данных в центрах обработки данных России. Этот регион выигрывает от концентрации крупных предприятий, государственных учреждений и гипермасштабных центров обработки данных. Высокая интернет-проникновение и развитые волоконные сети позволяют реализовывать крупномасштабные развертывания хранилищ. Отечественные облачные провайдеры сосредотачиваются на Москве для начальных развертываний. Финансовый и телекоммуникационный сектора, расположенные в этом регионе, дополнительно стимулируют спрос.

- Например, дата-центр Ростелекома Москва-III поддерживает 900 стоек на площади 3,500 квадратных метров с мощностью 10 МВт и стандартами надежности Tier III.

Северо-Западная Россия составляет 20–25% благодаря промышленным центрам и близости к Европе

Северо-Западная Россия, с Санкт-Петербургом в качестве ключевого центра, составляет 20–25% доли рынка. Регион поддерживает приложения с высокой нагрузкой данных в производственном, логистическом и морском секторах. Близость к европейским сетям улучшает задержку и избыточность при трансграничных соединениях. Операторы дата-центров в этой зоне инвестируют в высокодоступные и энергоэффективные системы хранения. Инициативы местного правительства поддерживают программы умной инфраструктуры и цифровизации. Рост здесь поддерживается модернизацией предприятий и государства.

- Например, дата-центр AtomData Xelent в Санкт-Петербурге предлагает 1,476 мест для стоек с мощностью 10 МВт, расширяемой до 14 МВт. Близость к европейским сетям улучшает задержку и избыточность при трансграничных соединениях.

Сибирь и Дальний Восток занимают 15–18% благодаря периферийным и промышленным случаям использования

Сибирь и Дальний Восток России являются развивающимися регионами, вместе составляющими около 15–18% от общего рынка. В этих регионах наблюдается растущий спрос на периферийные и модульные системы хранения из-за удаленных промышленных зон. Энергетический, горнодобывающий и транспортный сектора требуют локализованной обработки данных. Поставщики систем хранения внедряют прочные системы, оптимизированные для суровых климатических условий и ограниченных по мощности установок. Новые разработки дата-центров вблизи Иркутска и Владивостока нацелены на обслуживание региональных рабочих нагрузок. Инвестиции в энергоэффективное охлаждение и локальные облачные хабы поддерживают продолжающееся расширение.

Конкурентные инсайты:

- Касперский

- Яндекс Облако

- Ростелеком

- Группа IBS

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- Cisco Systems, Inc.

- Lenovo Group

- NetApp

- Huawei Technologies Co., Ltd.

Рынок хранения данных в дата-центрах России формируется сочетанием глобальных OEM и сильных отечественных игроков. Местные компании, такие как Касперский, Яндекс Облако и Ростелеком, используют регуляторные требования для локализации данных и суверенной инфраструктуры. Глобальные лидеры, такие как Dell, HPE и NetApp, предлагают высокопроизводительные системы, но сталкиваются с ограничениями из-за импортных ограничений и геополитической напряженности. Китайские игроки, такие как Huawei и Lenovo, получают преимущества благодаря стратегическим партнерствам и доступности поставок. Это отражает сдвиг в сторону гибридных, облачных и программно-определяемых платформ. Поставщики сосредотачиваются на предприятиях, телекоммуникациях и государственном секторе с индивидуальными решениями. Диверсификация продуктов, интеграция услуг и региональные альянсы определяют стратегии роста. Игроки подчеркивают важность кибербезопасности, масштабируемости и соблюдения нормативных требований, чтобы оставаться конкурентоспособными в развивающейся среде хранения данных.

Последние события:

- В октябре 2025 года компания МегаФон запустила новый дата-центр в Санкт-Петербурге с использованием оборудования отечественного производства для поддержки расширенных потребностей в хранении и обработке данных на фоне акцента России на самодостаточную технологическую инфраструктуру.

- В октябре 2025 года Ростелеком начал строительство дата-центра для группы ФосАгро на Вольховском филиале АО “Апатит”, с целью удовлетворения промышленных потребностей в хранении данных, завершение которого планируется в 2026 году.

- В январе 2025 года Lenovo Group заключила окончательное соглашение о приобретении компании Infinidat Ltd., поставщика высококлассных корпоративных систем хранения данных, что расширяет её глобальное и региональное портфолио решений для хранения данных в дата-центрах.

- В июле 2025 года Seagate Technology начала глобальные поставки своих жестких дисков Exos M и IronWolf Pro объемом 30 ТБ, оснащенных технологией HAMR, для удовлетворения растущих требований к хранению данных, управляемых ИИ, включая спрос со стороны российских дата-центров, соответствующих национальным целям суверенитета данных.