Sammanfattning:

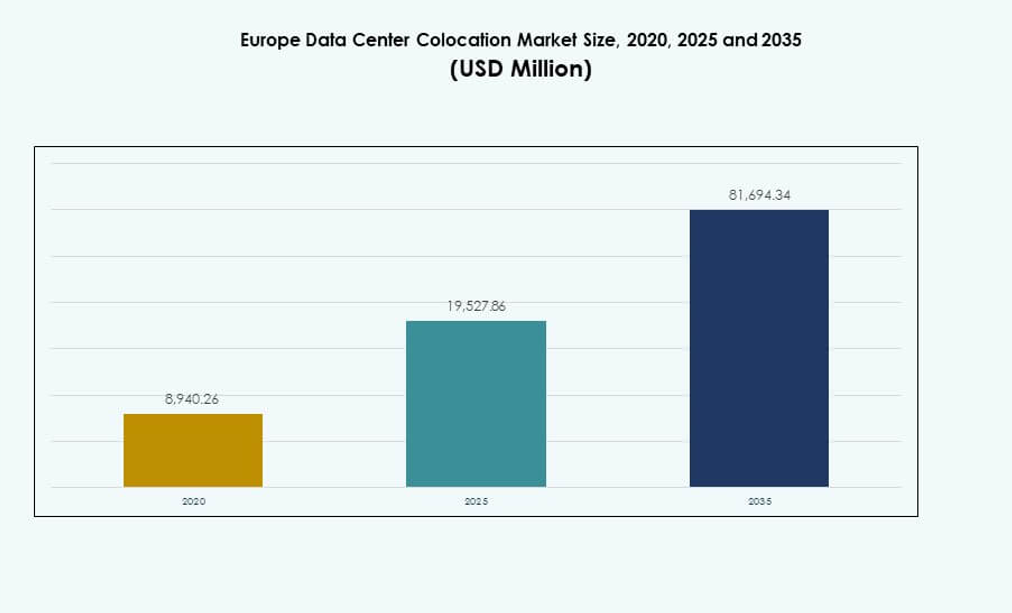

Marknaden för datacenterkolokation i Europa värderades till 8 940,26 miljoner USD år 2020 och förväntas nå 19 527,86 miljoner USD år 2025 och förväntas nå 81 694,34 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 15,32% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterkolokation i Europa 2025 |

19 527,86 miljoner USD |

| Marknadens CAGR för datacenterkolokation i Europa |

15,32% |

| Marknadsstorlek för datacenterkolokation i Europa 2035 |

81 694,34 miljoner USD |

Marknaden expanderar snabbt på grund av stark teknikadoption, växande molnintegration och strategiska investeringar i avancerad digital infrastruktur. Företag övergår till skalbara kolokationsanläggningar för att förbättra operativ flexibilitet, säkerhet och nätverksprestanda. Innovation inom energieffektiva system och edge-distributioner stärker ekosystemet. Det spelar en strategisk roll för investerare och företag som söker stabila, långsiktiga möjligheter kopplade till digital transformation.

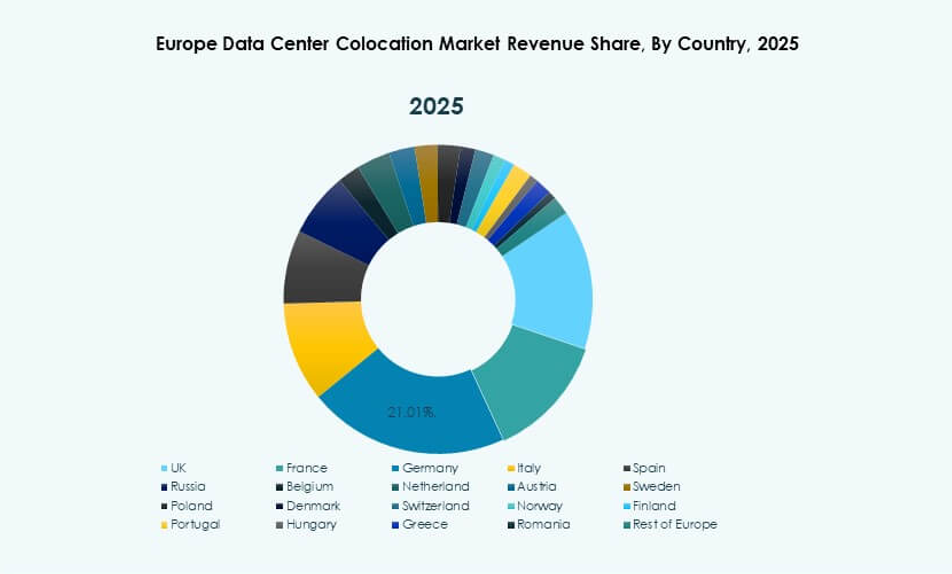

Västeuropa leder denna marknad, stödd av avancerad digital infrastruktur och starka regulatoriska ramar. Tyskland, Nederländerna, Frankrike och Storbritannien fungerar som stora nav, drivna av hyperskala aktivitet. Central- och Östeuropa är framväxande tillväxtregioner tack vare förbättrad anslutning och kostnadsfördelar, vilket lockar nya investeringar i kolokationskapacitet.

Marknadsdrivkrafter

Ökad adoption av avancerad digital infrastruktur för att stödja växande IT-behov hos företag

Marknaden för datacenterkolokation i Europa får fart på grund av snabb digital transformation och ökad IT-outsourcing. Företag fokuserar på kostnadseffektivitet, säkerhet och hög hastighetsanslutning. Det stöder dataintensiva operationer genom skalbar, pålitlig och energieffektiv infrastruktur. Efterfrågan på kolokationsanläggningar expanderar på grund av ökad molnadoption och hybrid-IT-strategier. Företag föredrar kolokation framför traditionella lokala installationer för att minska driftskostnader och öka flexibiliteten. Teknologiska framsteg som AI och edge computing förbättrar datacenter effektivitet och prestanda. Investerare ser denna sektor som en stabil, högavkastande möjlighet. Marknaden spelar en avgörande roll för att möjliggöra hållbara och motståndskraftiga digitala ekosystem.

- Till exempel invigde Equinix sitt PA13x-datacenter i Meudon, Frankrike, i februari 2025 med en investering på 350 miljoner euro. Anläggningen innehåller ett system för återvinning av spillvärme för att leverera till närliggande värmenätverk, vilket stöder företagets bredare avkarboniseringsstrategi.

Accelererande distribution av moln och edge computing för att driva infrastrukturutvidgning

Moln- och edge-databehandling driver en stark efterfrågan på avancerade colocation-anläggningar. Företag förlitar sig på hybrida miljöer för att balansera skalbarhet, datasäkerhet och efterlevnad. Det möjliggör för företag att uppfylla krav på låg latens och hantera komplexa arbetsbelastningar effektivt. Edge-distributioner närmare slutanvändare förbättrar tjänsteleverans och användarupplevelse. Colocation-leverantörer utökar kapaciteten för att tillgodose hyperscalers och företagskunder. Strategiska partnerskap med molntjänstleverantörer stärker infrastrukturens kapacitet. Företag får operativ flexibilitet genom delade anläggningar. Denna förändring förstärker Europas position som en global digital infrastrukturhub.

Växande Strategiska Investeringar och Allianser för att Stärka Konkurrenspositionen

Strategiska kapitalinflöden driver snabb expansion av storskaliga colocation-anläggningar. Globala hyperscalers och telekomoperatörer investerar kraftigt i operatörsneutral infrastruktur. Det ger företag bättre anslutning, motståndskraft och efterlevnad av regelverk. Fusioner, förvärv och joint ventures påskyndar nätverkstäckning och tjänstemångfald. Dessa investeringar stöder också gröna och energieffektiva lösningar. Företag antar innovativa affärsmodeller för att expandera över flera regioner. Förstärkt infrastruktur skapar möjligheter för långsiktig intäktstillväxt. Investerare drar nytta av förutsägbara kassaflöden och tillgångsvärdeökning i en växande marknad.

- Till exempel meddelade Colt Data Centre Services expansionen av sitt Hayes-campus i västra London, med den första fasen planerad att leverera 60 MW IT-kapacitet till Q3 2025. Projektet är utformat för att stödja högdensitets- och AI-arbetsbelastningar, vilket stärker företagets hyperscale colocation-fotavtryck i Storbritannien.

Ökat Fokus på Hållbarhet och Energieffektiv Infrastrukturutbyggnad

Miljöregler och stigande energikostnader driver datacenteroperatörer mot hållbara metoder. Operatörer integrerar förnybar energi, vätskekylning och energihanteringssystem för att minska koldioxidavtryck. Det förbättrar operativ effektivitet och säkerställer efterlevnad av utvecklande miljöstandarder. Efterfrågan på gröna colocation-anläggningar växer bland globala företag. Regeringar och tillsynsmyndigheter uppmuntrar till antagande av ren energi för att anpassa sig till koldioxidneutralitetsmål. Denna förändring stärker också företagens rykte och varumärkesvärde. Företag ser hållbar infrastruktur som en nyckelfaktor för framtida konkurrenskraft. Investerare ser miljövänliga datacenter som värdefulla långsiktiga tillgångar.

Marknadstrender

Integration av Artificiell Intelligens och Automation för att Förbättra Operativ Effektivitet

AI-drivna lösningar omvandlar datacenteroperationer genom att optimera kylning, energianvändning och arbetsbelastningshantering. Den europeiska datacenter-colocation-marknaden antar prediktiva underhållssystem för att minska stilleståndstid och förbättra tillgångsprestanda. AI-aktiverade övervakningsplattformar gör det möjligt för operatörer att fatta beslut i realtid med större noggrannhet. Automatiserad resursallokering säkerställer hög tillförlitlighet och bättre kostnadskontroll. Denna trend driver effektivitet i stor skala och minskar operativa komplexiteter. Företag fokuserar på smartare infrastruktur för att bibehålla konkurrensfördelar. AI förbättrar också energianpassningsstrategier. Automation säkerställer snabbare distributionscykler och konsekvent servicekvalitet.

Skifte mot Modulära och Skalbara Datacenterdesigner för Snabbare Distribution

Modulära designer omformar bygg- och driftstrategier för colocation-leverantörer. Prefabricerade enheter möjliggör snabbare implementering, lägre kostnader och flexibel kapacitetsexpansion. Det stöder företag med dynamiska arbetsbelastningar och säsongsbetonade efterfrågetoppar. Modulär infrastruktur förbättrar drifttid, anpassningsförmåga och energieffektivitet. Operatörer kan skala tjänster för att matcha växande databehov. Denna designtrend stämmer överens med snabba digitala transformationsstrategier för företag. Leverantörer får en starkare konkurrensposition genom snabbare marknadsintroduktion. Modulära tillvägagångssätt blir centrala för framtidssäker infrastrukturplanering.

Ökad Implementering av Högdensitetsrack för att Maximera Utrymmesanvändning

Colocation-leverantörer implementerar högdensitetsrack för att stödja växande bearbetningskraft och kompakta infrastrukturbehov. Den europeiska marknaden för datacenter-colocation utvecklas för att rymma AI och högpresterande datorkapaciteter. Högdensitetslösningar minskar fotavtrycket samtidigt som de förbättrar energieffektiviteten. Operatörer integrerar avancerade kylsystem för att upprätthålla prestandastandarder. Denna trend stöder stora företag som kräver robusta datormiljöer. Högdensitetsimplementeringar förbättrar operativ skalbarhet och hållbarhet. Leverantörer optimerar anläggningslayouter för maximal effektivitet. Dessa uppgraderingar möjliggör bättre kapacitetsutnyttjande och prestandakonsistens.

Expansion av Interkonnektionsekosystem för att Stödja Global Digital Anslutning

Interkonnektionstjänster blir kritiska för företags digitala strategier. Colocation-operatörer förbättrar ekosystemanslutning med operatörer, molnleverantörer och innehållsleveransnätverk. Det gör det möjligt för företag att minska latens och förbättra användarupplevelsen. Interkonnektionhubbar driver trafikeffektivitet och stärker digitala leveranskedjor. Cross-connect och peering-tjänster ger operativ flexibilitet och motståndskraft. Detta växande nätverksekosystem stöder realtidsapplikationer och framväxande teknologier. Expansionen av sammankopplade anläggningar positionerar Europa som en viktig global digital hub. Denna trend stämmer överens med den ökande efterfrågan från företag på integrerad anslutning.

Marknadsutmaningar

Ökande Energikonsumtion och Miljötryck Ökar Operativ Komplexitet

Den europeiska marknaden för datacenter-colocation står inför ökande energibehov drivet av expanderande datavolymer och högdensitetsimplementeringar. Energiintensiva operationer belastar elnäten och ökar driftskostnaderna för leverantörer. Det intensifierar också miljögranskning och efterlevnadskrav. Regulatoriska tryck tvingar operatörer att anta förnybar energi och effektiva kylsystem. Övergången till grönare infrastruktur kräver betydande initiala investeringar. Energiunderskott i vissa regioner skapar operativa risker och begränsar kapacitetsexpansion. Att balansera hållbarhetsmål med lönsamhet förblir en kritisk utmaning. Operatörer måste innovera för att säkerställa tillförlitliga, kostnadseffektiva energilösningar.

Komplex Regulatorisk Efterlevnad och Datasuveränitetsbekymmer Påverkar Expansionsstrategier

Utvecklande dataskydds- och lokaliseringslagar skapar operativa hinder för colocation-leverantörer. Den europeiska marknaden för datacenter-colocation måste anpassa sig till strikta GDPR-krav och nationella regleringar. Det komplicerar strategier för datadelning och lagring över gränser. Olika efterlevnadsstandarder i olika regioner ökar administrativa bördor och kostnader. Företag står inför utmaningar med att säkerställa konsekvent juridisk efterlevnad. Denna regulatoriska komplexitet bromsar expansion och påverkar flexibilitet. Leverantörer behöver robusta styrningsramverk för att upprätthålla förtroende och marknadspositionering. Att balansera operativ smidighet med juridisk efterlevnad förblir en strategisk fråga.

Marknadsmöjligheter

Ökad efterfrågan på hyperscale och edge-distributioner skapar investeringsmöjligheter

Hyperscale och edge-distributioner påskyndar expansionen av colocation-kapacitet. Den europeiska marknaden för datacenter-colocation drar nytta av stigande företagsmolnanvändning och behovet av infrastruktur med låg latens. Edge-anläggningar närmare användare förbättrar hastighet och prestanda. Hyperscale-efterfrågan från globala teknikföretag skapar stabila intäktsströmmar. Dessa trender lockar stora infrastrukturinvesterare. Leverantörer kan utnyttja strategiska platser för att fånga uppkommande efterfrågan. Expansion i underpenetrerade regioner ger betydande tillväxtpotential.

Hållbarhetsdrivna innovationer skapar en konkurrensfördel för operatörer

Hållbara infrastrukturlösningar öppnar nya investeringsmöjligheter. Den europeiska marknaden för datacenter-colocation bevittnar en stark övergång mot förnybar energi, effektiv kylning och cirkulära designprinciper. Företag som antar grön teknik får bättre regulatorisk efterlevnad och starkare varumärkesvärde. Miljövänliga operationer tilltalar miljömedvetna företag. Denna förändring ökar tillgångsvärdet och operativ motståndskraft. Gröna anläggningar skapar också konkurrensdifferentiering. Operatörer som prioriterar hållbarhet säkrar långsiktig tillväxt och investerarförtroende.

Marknadssegmentering

Efter typ

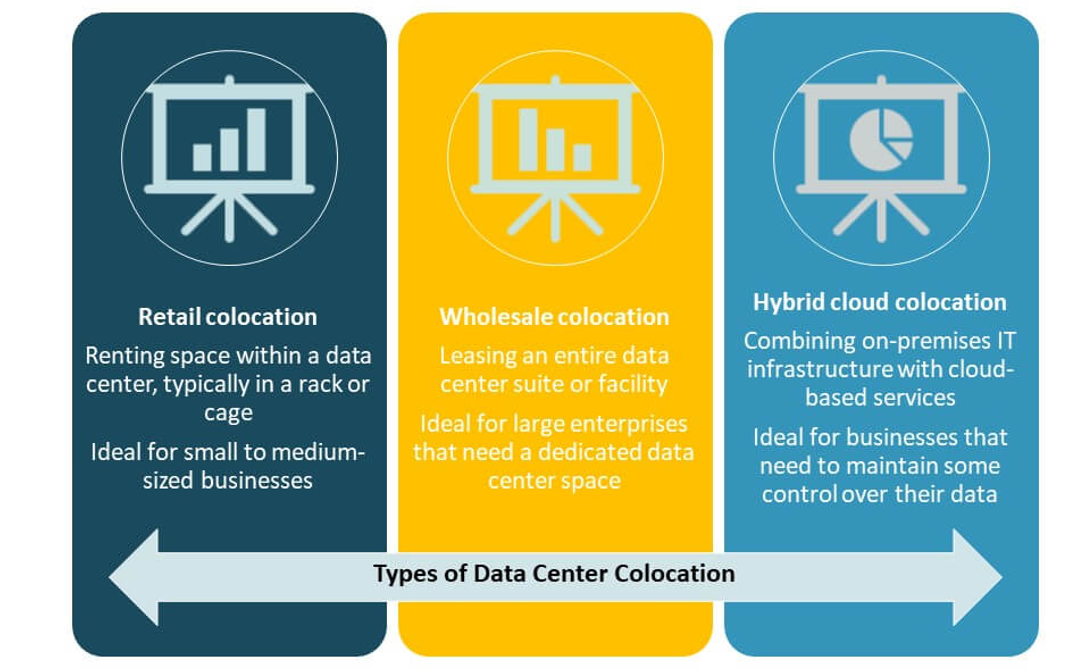

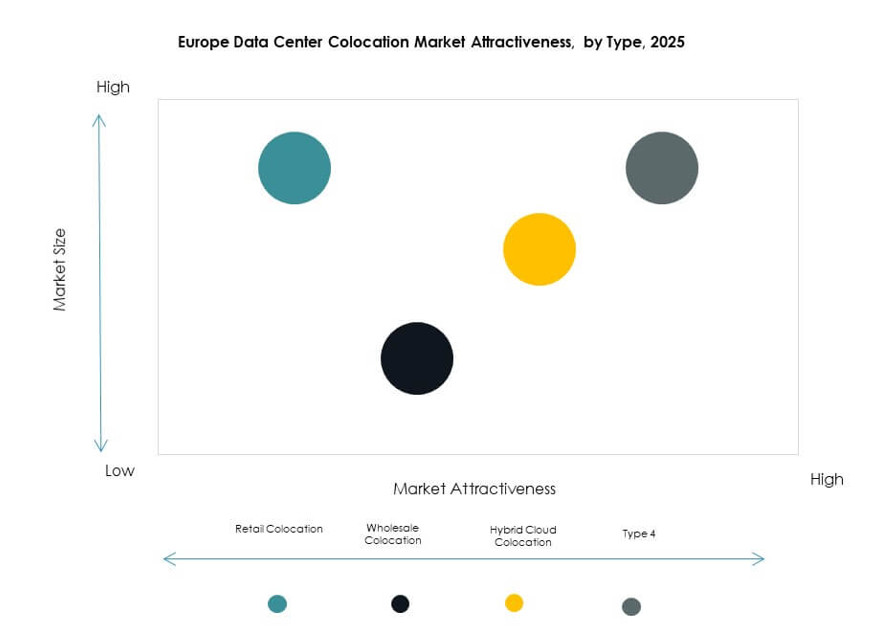

Retail-colocation dominerar den europeiska marknaden för datacenter-colocation med en betydande andel tack vare sin flexibilitet och kostnadseffektivitet. Företag föredrar denna modell för att hantera mindre IT-fotavtryck utan att äga infrastruktur. Wholesale-colocation betjänar större företag som söker dedikerat utrymme för höga arbetsbelastningar. Hybridmoln-colocation växer snabbt, stödd av efterfrågan på sömlös integration mellan lokala och molnmiljöer. Retail förblir den dominerande modellen tack vare skalbarhet och lägre initiala investeringar.

Efter nivå

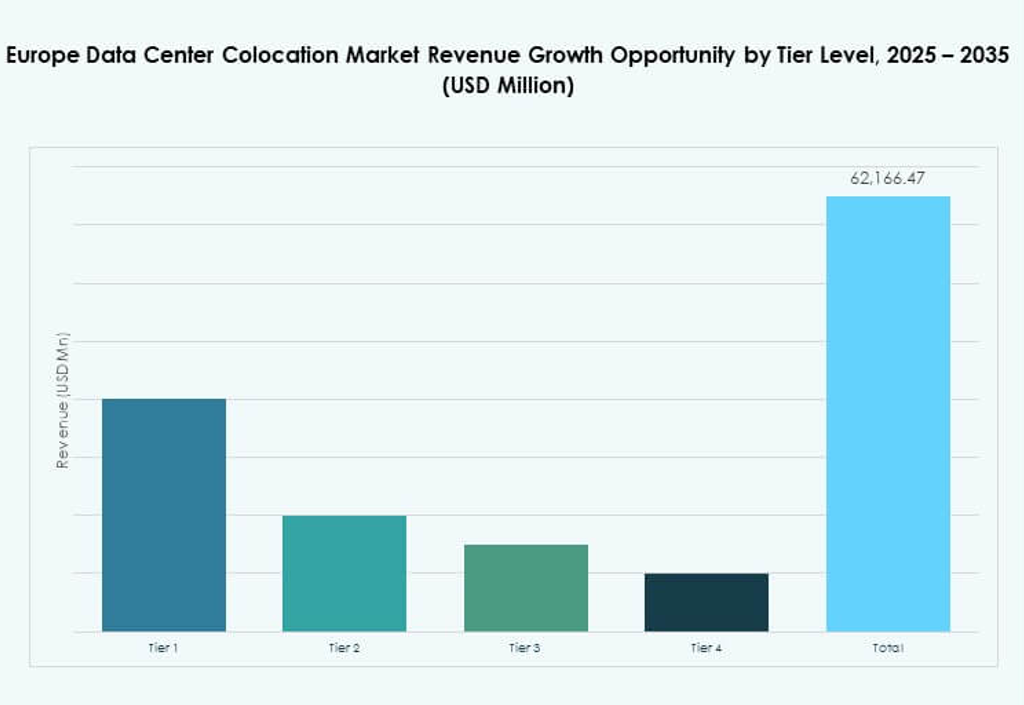

Nivå 3 har den största andelen på den europeiska marknaden för datacenter-colocation, och erbjuder hög redundans, säkerhet och drifttidsgarantier. Det stöder verksamhetskritiska företagsarbetsbelastningar med minimal stilleståndstid. Nivå 4 expanderar stadigt då företag kräver maximal tillförlitlighet och operativ excellens. Nivå 1 och Nivå 2 tillgodoser mindre organisationer med lägre kritikalitetsnivåer. Stark efterfrågan på högpresterande infrastruktur gör Nivå 3 till det föredragna valet bland företagskunder.

Efter företagsstorlek

Stora företag dominerar marknaden för datacenterkolokation i Europa på grund av deras höga behov av databehandling och komplexa IT-krav. Dessa organisationer förlitar sig på kolokation för att uppnå bättre säkerhet, skalbarhet och global anslutning. Små och medelstora företag antar kolokationstjänster för att minska infrastrukturkostnader och förbättra effektiviteten. Stora företag fortsätter att leda, stödda av starka digitala transformationsstrategier och globala expansionsinitiativ.

Efter slutanvändarindustri

IT- och telekomsektorn har den största andelen av marknaden för datacenterkolokation i Europa, drivet av tung datatrafik och ökande efterfrågan på höghastighetsanslutning. BFSI är ett annat nyckelsegment som prioriterar säker och kompatibel infrastruktur. Hälso- och sjukvårds- samt medieindustrierna utökar sin användning för att stödja telemedicin, streaming och digital innehållsleverans. Detaljhandel och andra industrier antar kolokation för att optimera driftskostnader. IT och telekom förblir den dominerande industrin på grund av dess dataintensitet.

Regionala insikter

Västeuropa leder marknaden med stark digital infrastruktur och investeringar

Västeuropa leder marknaden för datacenterkolokation i Europa med en 43% andel, stödd av avancerad digital infrastruktur, hög anslutning och starka regulatoriska ramar. Tyskland, Nederländerna, Frankrike och Storbritannien fungerar som nyckelnav för hyperskalare och företag. Dessa länder erbjuder stabil energiförsörjning, avancerade sammankopplingsekosystem och strategiska lägen. Starka investeringar i hållbarhet och teknikadoption förstärker deras ledarskap. Västeuropa lockar både globala operatörer och investerare som söker tillförlitliga tillväxtmöjligheter.

Nordeuropa och Sydeuropa framträder som strategiska tillväxtregioner

Nordeuropa och Sydeuropa står tillsammans för en 34% marknadsandel, stödd av växande företagsbehov och expanderande nätverksanslutning. Länder som Danmark, Sverige, Spanien och Italien ser ökad utveckling av datacenter på grund av gynnsamma klimatförhållanden och tillgång till förnybar energi. Regionen drar nytta av statliga incitament för hållbar energiadoption. Strategiska kustlägen förbättrar internationell anslutning. Framväxande nav i dessa regioner attraherar hyperskalainvesteringar och nya kolokationsleverantörer.

- Till exempel tillkännagav STACK Infrastructure en ny datacentercampus i Høje-Taastrup, väster om Köpenhamn. Platsen är designad för upp till 100 MW kapacitet med förnybar energi säkrad och har system för vattenbesparing och återvinning av spillvärme för att stödja fjärrvärme. Projektet återspeglar Danmarks fokus på hållbar digital infrastruktur.

Centraleuropa och Östeuropa visar stark potential för kapacitetsutvidgning

Centraleuropa och Östeuropa har en 23% andel av marknaden för datacenterkolokation i Europa. Polen, Tjeckien och Ungern framträder som konkurrenskraftiga platser på grund av kostnadsfördelar och förbättrad infrastruktur. Lägre driftskostnader och växande molnadoption uppmuntrar investeringar i dessa marknader. Regeringar stödjer expansion av digital infrastruktur genom gynnsamma policyer. Strategisk positionering mellan Västeuropa och Asien ökar den regionala betydelsen. Denna region erbjuder betydande möjligheter för investerare som siktar på outnyttjad kolokationskapacitet.

- Till exempel erbjuder EdgeConneX:s anläggning i Warszawa WAW02 12,3 MW N+1 skalbart till 31,5 MW, och har lanserats som ett hyperscale, operatörsneutralt, Tier-3 designat datacenter som betjänar moln- och innehållsinfrastruktursbehov i Polen sedan 2022.

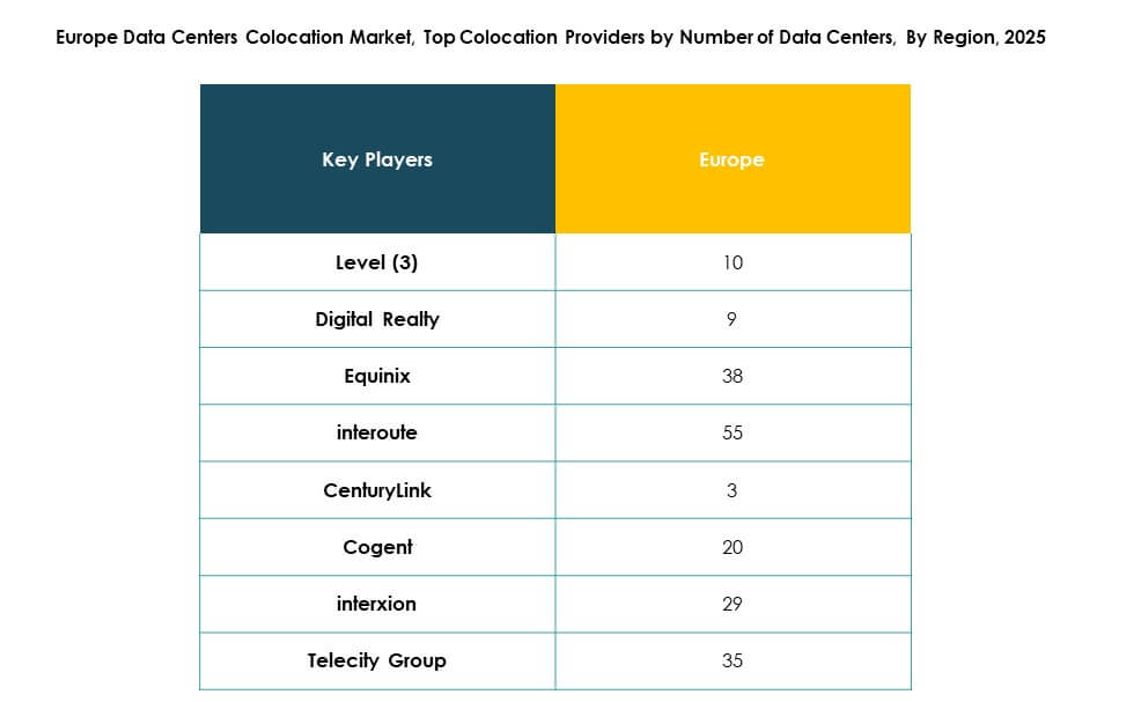

Konkurrensinsikter:

- Virtus Data Centres

- Global Switch Holdings Limited

- Scaleway

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI Corporation)

- Zayo Group, LLC

Den europeiska marknaden för datacenterkolokation definieras av stark konkurrens bland globala och regionala aktörer. Den kännetecknas av kontinuerlig kapacitetsutbyggnad, strategiska partnerskap och ökade investeringar i hållbar infrastruktur. Ledande företag bygger hyperscale-anläggningar för att möta den ökande efterfrågan från företag och molntjänster. Operatörer fokuserar på sammankopplingssystem och avancerade kylsystem för att förbättra prestanda och minska kostnader. Fusioner och förvärv stärker marknadspositionen och utökar geografisk räckvidd. Hållbarhetsåtaganden formar långsiktiga differentieringsstrategier. Hög operativ tillförlitlighet, låg latens och stark efterlevnad av regler stödjer konkurrensfördelar. Dessa dynamiker skapar en miljö där innovation och skalbarhet driver ledarskap.

Senaste utvecklingen:

- I oktober 2025 började QTS platsförberedelser för ett nytt datacenter på 13 miljarder dollar i Northumberland, Storbritannien. Anläggningen förväntas växa till 720 MW vid färdigställandet, vilket placerar den bland de största kolokationsutvecklingarna i Europa och riktar sig mot skalbara tjänsteerbjudanden för stora företag och hyperscalers.

- I september 2025 tillkännagav EdgeMode och SUB1 ett strategiskt partnerskap som syftar till att påskynda datacenterkolokationsprojekt över Europa. Samarbetet strävar efter att utnyttja båda företagens expertis för att implementera avancerade anläggningar som stöder AI och högdensitetsarbetsbelastningar, med initialt fokus på stora urbana marknader i Storbritannien och Tyskland.

- I augusti 2025 lanserade Goodman Group (baserat i Sydney) ett europeiskt datacenterpartnerskap för att utveckla nya kolokationsanläggningar i flera huvudstäder. Detta initiativ är utformat för att möta den ökande efterfrågan från hyperscalers och molntjänstleverantörer, med planerad byggnation på strategiska platser i London, Frankfurt och Amsterdam.

- I februari 2025 avslöjade Virtus Data Centres planer på att lansera sin första anläggning i Milano, Italien, vilket markerar dess expansion till en tredje europeisk marknad utöver Storbritannien och Tyskland. Utvecklingen av denna nya plats är planerad att börja under Q2 2025, för att möta den ökande efterfrågan på digital infrastruktur över kontinentala Europa.