Sammanfattning:

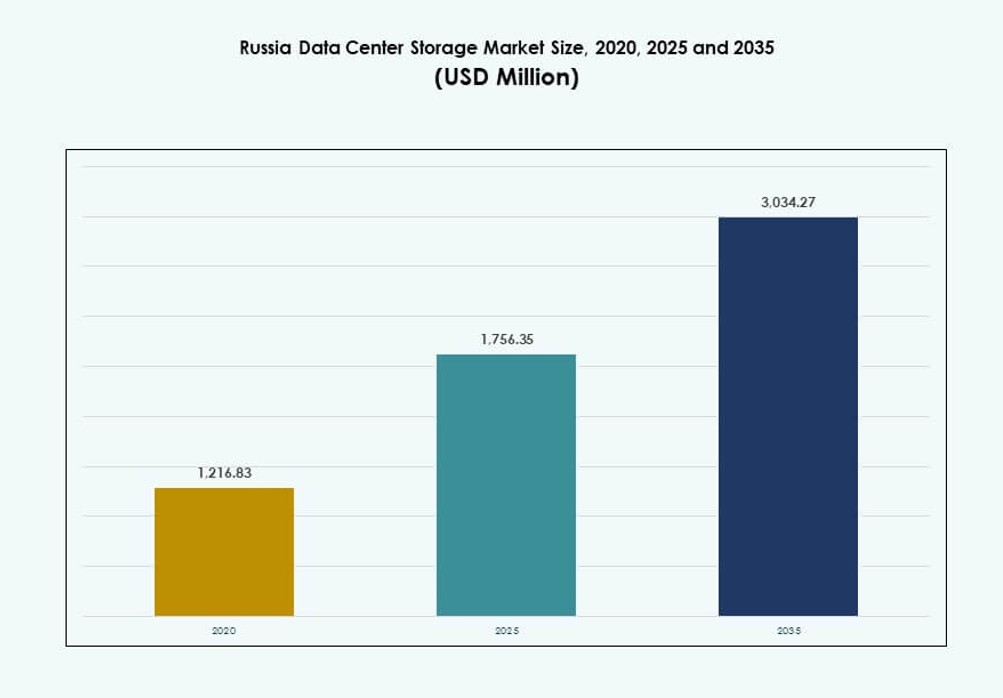

Storleken på Rysslands datacenterlagringsmarknad värderades till 1 216,83 miljoner USD år 2020 till 1 756,35 miljoner USD år 2025 och förväntas nå 3 034,27 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 5,56% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Rysslands datacenterlagringsmarknad 2025 |

1 756,35 miljoner USD |

| Rysslands datacenterlagringsmarknad, CAGR |

5,56% |

| Storlek på Rysslands datacenterlagringsmarknad 2035 |

3 034,27 miljoner USD |

Lagar om digital suveränitet, växande AI-arbetsbelastningar och expansion av molntjänster omformar lagringslandskapet i Ryssland. Företag övergår till hybrid- och programvarudefinierad lagring för att förbättra flexibilitet, efterlevnad och kostnadseffektivitet. Ökad efterfrågan på lösningar med hög genomströmning och låg latens driver på adoptionen av flashlagring. Statsstödda projekt och reglerade industrier påskyndar moderniseringen. Dessa trender positionerar Rysslands datacenterlagringsmarknad som ett strategiskt område för investeringar och infrastrukturutveckling.

Centrala Ryssland dominerar på grund av koncentrationen av företag och digitala tjänster i Moskva. Den nordvästra regionen, ledd av Sankt Petersburg, expanderar genom industriell digitalisering och teknikinvesteringar. Framväxande zoner i Sibirien och Fjärran Östern får ökad betydelse med tillväxt i edge-implementeringar och regionala datahubbar. Dessa områden stöder industriella applikationer och hjälper till att minska datalatenstiden över stora geografiska områden.

Marknadsdynamik:

Marknadsdrivkrafter

Regler om digital suveränitet driver efterfrågan på inhemsk lagringsinfrastruktur

Rysslands strävan efter digital suveränitet fortsätter att driva investeringar i lokal lagringsinfrastruktur. Regleringar kräver lagring av ryska medborgares data inom nationella gränser. Detta ökar efterfrågan på inhemska datacenter utrustade med skalbara lagringssystem. Företag inom finans, hälso- och sjukvård samt telekomsektorer leder denna trend. Efterlevnadstryck driver uppgraderingar från äldre infrastruktur till programvarudefinierad och hybridlagring. Rysslands datacenterlagringsmarknad gynnas av starkt politiskt stöd och ökande IT-arbetsbelastningar inom företag. Lokala molnleverantörer skalar upp verksamheten för att betjäna reglerade sektorer. Globala sanktioner begränsar externa dataöverföringar, vilket gör lokal lagring nödvändig. Denna regleringsdrivna utveckling ökar marknadens motståndskraft och långsiktiga efterfrågan.

- Till exempel började Sberbank 2021 bygga ett datacenter i Balakovo designat för minst 3 000 rack och upp till 120 000 servrar med en kapacitet på 82 MW för att stödja lokal databehandling enligt suveränitetsregler, med första etappens färdigställande planerad till Q1 2023.

Företagsmolnmigrering Uppmuntrar Hybridlagringsdistributioner

Ryska företag påskyndar sin övergång mot hybrid IT-arkitekturer. Denna förändring driver efterfrågan på hybridlagringslösningar som kombinerar lokala och molnsystem. Organisationer föredrar flexibilitet i att hantera data över distribuerade miljöer. Behovet av att minska latens, förbättra katastrofåterställning och uppfylla efterlevnad ökar hybridanvändningen. Den ryska datacenterlagringsmarknaden speglar ett växande intresse för flexibla och säkra lagringsplattformar. Offentlig-privata partnerskap stödjer också tillväxten av molninfrastruktur. Inhemska aktörer utökar kapaciteten för att erbjuda tillförlitliga lagringstjänster för affärskontinuitet. AI-arbetsbelastningar, videoanalys och virtuell skrivbordsinfrastruktur behöver snabbare lagringsgenomströmning. Dessa trender ökar företagsinvesteringar i moderna lagringsdistributioner.

Ökade AI- och IoT-arbetsbelastningar Kräver Skalbar och Höghastighetslagring

Högpresterande lagringslösningar ökar i efterfrågan på grund av snabb tillväxt inom AI- och IoT-applikationer. Edge computing, maskinseende och dataintensiva applikationer ökar inom tillverknings-, energi- och telekomsektorer. Dessa användningsområden kräver realtidsdataåtkomst och låg latenslagring. Den ryska datacenterlagringsmarknaden bevittnar uppgraderingar mot NVMe-baserade och helflasharkitekturer. Företag prioriterar snabbare IOPS och hög uthållighet för att stödja AI-inferens och träningsmodeller. Industriell IoT-användning ökar också behovet av bandbredd och lagringskapacitet. Lagringsleverantörer anpassar sina erbjudanden för att uppfylla säkerhets- och prestandakrav. Innovation inom lagringskontroller och mjukvaruoptimering förbättrar den övergripande effektiviteten. Strategiska digitala projekt ökar efterfrågan på lagring med bättre analysintegration.

Modernisering av Offentlig Sektor och Smart City-projekt Stödjer Långsiktig Tillväxt

Regeringsstödda digitala transformationsprogram förändrar IT-landskapet inom den offentliga sektorn. Initiativ som e-förvaltning, smarta städer och digital sjukvård ökar efterfrågan på lagringsinfrastruktur. Dessa projekt involverar massiv datainsamling och analys, vilket driver långsiktiga lagringsinvesteringar. Den ryska datacenterlagringsmarknaden ser ökat deltagande från lokala systemintegratörer och OEM-tillverkare. Offentliga institutioner implementerar molnkompatibel lagring för skalbarhet och dataskydd. Infrastrukturutgifter inkluderar uppgraderingar för backup, katastrofåterställning och hög tillgänglighet lagring. Smarta trafiksystem, övervakningsnätverk och digitalisering av hälsoregister förlitar sig på robusta lagringsryggrader. En långsiktig vision för digital offentlig infrastruktur gör lagring till en nyckelfaktor. Denna miljö stärker marknadens attraktivitet för investerare och tjänsteleverantörer.

- Till exempel står Moskva inför markbrist för datacenter från och med november 2024, med Sberbank och T-bank som planerar anläggningar för över 100 000 servrar vardera för att stödja smarta stads- och offentliga digitala projekt.

Marknadstrender

Ökad Efterfrågan på Vätskekylda Lagringsservrar i Högdensitetsrack

Termisk hantering i täta servermiljöer omformar designen av lagringssystem i Ryssland. Stora datacenter övergår till vätskekyld infrastruktur för att förbättra energieffektiviteten och öka rackdensiteten. Dessa installationer möjliggör kompakta layouter samtidigt som prestandastabilitet bibehålls. Den ryska datacenterlagringsmarknaden ser en adoption av kallplatta och bakdörrsvärmeväxlarlösningar. Lagringsarrayer för AI och HPC-arbetsbelastningar integrerar direkt-till-chip-kylmetoder. Energisparande fördelar överensstämmer med ESG-mål som satts av lokala företag. OEM-tillverkare erbjuder modulära lagringsservrar optimerade för termisk prestanda. Hyperskalanläggningar implementerar dessa system för att minska effektivitetsanvändningen av ström. Termiskt medvetna designer påverkar framtida upphandlingsstandarder i moderna ryska datacenter.

Utvidgning av Edge-lagring för att stödja industriella och avlägsna applikationer

Ökad digitalisering i avlägsna industriella zoner driver utplacering av edge-lagring över hela Ryssland. Sektorer som olja & gas, gruvdrift och verktyg kräver lokaliserad databehandling för att säkerställa låg latens och motståndskraft. Edge-anläggningar rymmer modulära lagringsenheter för realtidsanalys och AI-modellinferens. Den ryska datacenterlagringsmarknaden stödjer användningsfall där opålitlig anslutning begränsar molnberoende. Bärbara lagringsenheter möjliggör flexibla operationer i extrema miljöer. Edge-utplaceringar integrerar solid-state-enheter för snabbare läs-/skrivcykler. Leverantörer utvecklar kompakta formfaktorer för att stödja begränsat utrymme och strömbudgetar. Industriell automation driver efterfrågan på lågt underhåll och robusta lagringssystem. Denna trend accelererar decentraliserad lagringstillväxt i landsbygds- och gränsregioner.

Ökad popularitet för objektlagring för media, backup och arkiveringsanvändningsfall

Objektlagring blir den föredragna modellen för hantering av ostrukturerad data i Ryssland. Medieföretag, övervakningsbyråer och molnleverantörer använder det för att hantera högvolym, lågkostnadsdataförråd. Den ryska datacenterlagringsmarknaden upplever ökad adoption av S3-kompatibla plattformar och öppen källkod objektlagringsprogramvara. Skalbarhet och hållbarhet gör det lämpligt för arkiverings- och backupbehov. Datatillväxt från videoinnehåll, loggar och analys driver övergången från filbaserade system. Objektlagring stödjer också multi-tenant-applikationer och innehållsleveransnätverk. Startups och medelstora företag värdesätter betalningsmodellen “pay-as-you-grow”. Integration med AI-pipelines och metadata-tagging förbättrar dataåtkomlighet. Det ger långsiktig kostnadseffektivitet jämfört med traditionella blocklagringslösningar.

Integration av AI-driven lagringshantering och prediktiv analys

Lagringslösningar med inbyggda AI- och maskininlärningsfunktioner vinner mark. Prediktivt underhåll, automatisk nivåindelning och intelligent dataplacering förbättrar lagringseffektiviteten. Den ryska datacenterlagringsmarknaden har smarta lagringssystem som övervakar arbetsbelastningar och optimerar prestanda i realtid. AI-verktyg hjälper till att upptäcka avvikelser, förutsäga användning och minska stilleståndstid. Företag drar nytta av bättre SLA-efterlevnad och operativ transparens. Dessa funktioner är inbäddade i programvarudefinierade lagringsplattformar. ML-drivna instrumentpaneler förbättrar IT-administratörers beslutsfattande i komplexa miljöer. Statligt finansierade digitala laboratorier utforskar också AI-förbättrad lagring för forskning. Denna integration anpassar lagringsprestanda med utvecklande affärsintelligenskrav.

Marknadsutmaningar

Geopolitiska sanktioner och begränsad tillgång till internationella lagringsteknologier

Pågående geopolitiska spänningar begränsar Rysslands tillgång till avancerade internationella lagringsteknologier och leverantörer. Många västerländska leverantörer har dragit sig tillbaka från marknaden, vilket stör befintliga leverantörsrelationer. Företag står inför begränsningar i att skaffa avancerade flashsystem, lagringskontroller och programuppdateringar. Detta hindrar moderniseringsinsatser i storskaliga datacenter. Den ryska datacenterlagringsmarknaden måste förlita sig på inhemska eller asiatiska alternativ, av vilka vissa släpar efter i prestandamätningar. Kompatibilitetsproblem uppstår med äldre infrastruktur när man byter leverantörer. Investeringsrisken ökar på grund av osäkerhet i globala teknologiförsörjningskedjor. Systemintegratörer måste omdesigna lösningar baserat på tillgänglig hårdvara, vilket påverkar ledtiderna. Kompetensbrister i att implementera nya plattformar fördröjer ytterligare implementeringscykler.

Ökande cybersäkerhetshot och efterlevnadsbarriärer för datacentrerad infrastruktur

Med ökad digitalisering och molnanvändning står ryska företag inför ökande risker från cyberattacker och dataintrång. Lagringsmiljöer blir primära mål på grund av den stora mängden kritisk data. Den ryska datacenterlagringsmarknaden måste anpassa sig till utvecklande dataskyddslagar och sektorsspecifika efterlevnadsramverk. Kryptering, åtkomstkontroll och krav på loggning av revisioner ökar den operativa komplexiteten. Inhemska utvecklare behöver förbättra cybersäkerhetsfunktionerna i lagringsprogramvara. Finansiella institutioner och statliga organ kräver certifierade och säkra lagringsplattformar. Begränsad tillgång till mogna lokala lösningar presenterar luckor i incidentrespons och katastrofåterhämtning. Dessa faktorer ökar infrastrukturkostnaderna och hindrar införandetidslinjer.

Marknadsmöjligheter

Utveckling av suveräna molnekosystem med lokaliserad lagringsinfrastruktur

Rysslands fokus på att bygga suveräna molnplattformar öppnar nya vägar för lokaliserade lagringsinvesteringar. Nationella leverantörer utökar kapaciteten med fullt rysk-hostad lagringsinfrastruktur. Den ryska datacenterlagringsmarknaden drar nytta av detta ekosystemskifte som minskar beroendet av utländska tjänster. Lokala regeringar och reglerade sektorer föredrar data hostad inom landet för att uppfylla efterlevnad. OEM-partnerskap med statligt stödda molnoperatörer skapar nya kanaler för tillväxt.

Strategiska investeringar i AI-forskningsanläggningar och datatunga innovationshubbar

Tillväxten av AI-innovationscenter och akademiska superdatorlabb ökar efterfrågan på högpresterande lagring. Dessa anläggningar prioriterar flashbaserade system med parallell dataåtkomst och realtidsgenomströmning. Den ryska datacenterlagringsmarknaden kan expandera genom att stödja dessa datacentrerade innovationskluster. Statlig finansiering och bidrag uppmuntrar deltagande från lokala lagringsleverantörer. Startups som arbetar med bildbehandling, NLP och genomik driver ytterligare efterfrågan.

Marknadssegmentering

Efter lagringstyp

Den ryska datacenterlagringsmarknaden är uppdelad i traditionell lagring, all-flash lagring, hybridlagring och andra. All-flash lagring får genomslag på grund av snabbare prestanda och stöd för latenskänsliga applikationer som AI och VDI. Hybridlagring förblir dominerande för att balansera kostnadseffektivitet och hastighet. Traditionell lagring används fortfarande i begränsad utsträckning i backup- och arkivmiljöer. Skiftet mot flashbaserade arrays är mer synligt inom finans- och molnsektorerna.

Efter lagringsutplacering

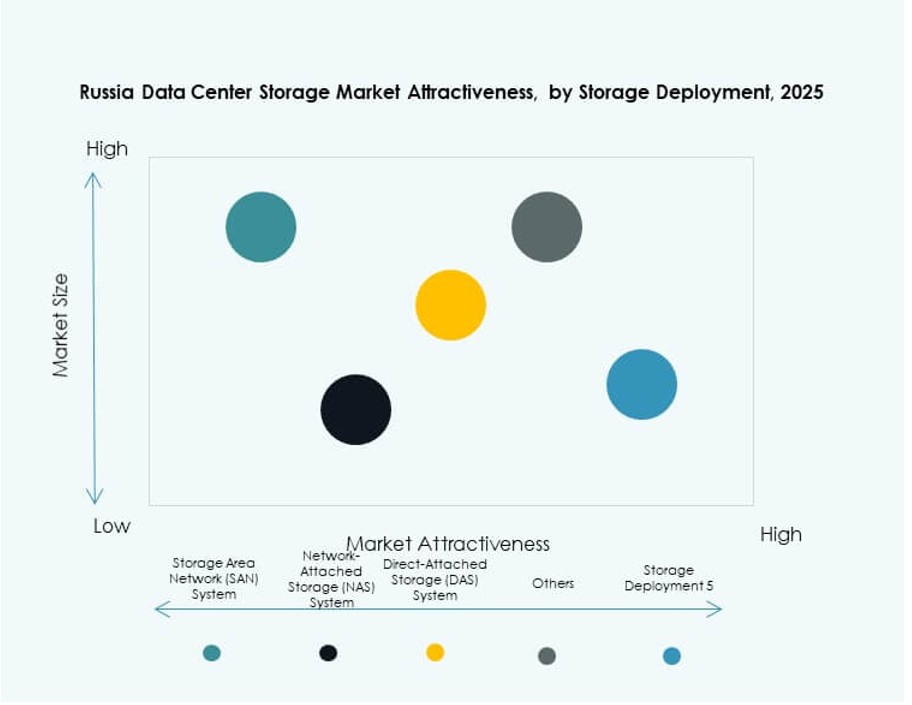

Storage Area Network (SAN) system leder inom högpresterande arbetsbelastningar och företagsdatabaser. Network-Attached Storage (NAS) blir populärt för fildelning, särskilt inom media- och regeringssektorerna. Direct-Attached Storage (DAS) tjänar SMBs och edge-miljöer på grund av enkelhet. Den ryska datacenterlagringsmarknaden ser en ökning av SAN-användning i Tier III och Tier IV datacenter. Hybridutplaceringar som blandar NAS och SAN erbjuder flexibel integration.

Efter komponent

Hårdvara dominerar den ryska datacenterlagringsmarknaden på grund av pågående infrastrukturutbyggnad. Lagringsarrays, kapslingar och högkapacitetsdrivare driver hårdvaruförsäljningen. Programvara växer med antagandet av programvarudefinierad lagring, backup-plattformar och lagringsvirtualiseringsverktyg. Leverantörer buntar programvara med hårdvara för att öka värdet. Företag fokuserar på integrerade lösningar med övervaknings- och automatiseringsfunktioner.

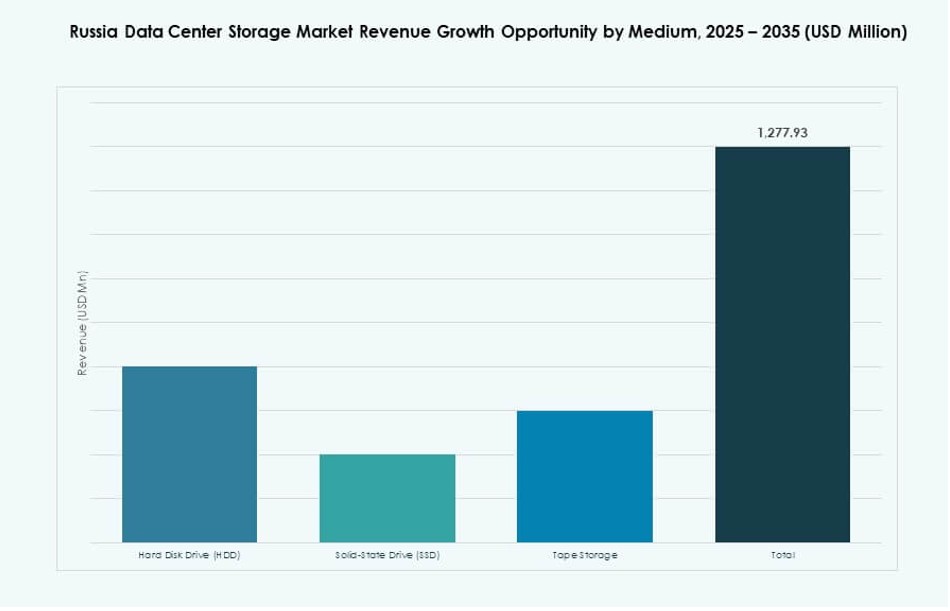

Efter medium

Solid-State Drives (SSD) överträffar hårddiskar (HDD) på grund av deras prestandafördelar. SSD:er stöder AI, analys och databasarbetsbelastningar som kräver låg latens. HDD:er används fortfarande för arkivering och videoövervakning. Bandlagring har en nisch inom långsiktig backup på grund av hållbarhet och låg kostnad. Den ryska datacenterlagringsmarknaden ser att SSD:er ökar sin andel i Tier I och II-anläggningar.

Efter utplaceringsmodell

Hybridmodeller blir det föredragna utplaceringsvalet och erbjuder flexibilitet i att kombinera moln- och lokallagring. Antagandet av molnbaserad lagring växer med lokala molntjänstleverantörer som expanderar sin närvaro. Lokala system förblir relevanta inom regering och försvarssektorer. Den ryska datacenterlagringsmarknaden återspeglar en balanserad efterfrågan över olika utplaceringstyper. Företag väljer modeller som är anpassade till efterlevnad och arbetsbelastningsmönster.

Efter applikation

IT- och telekomsektorerna dominerar lagringskonsumtionen på grund av ständiga databehandlingsbehov. BFSI-sektorn investerar i krypterad och hög tillgänglighetslagring för att uppfylla säkerhetsföreskrifter. Regering och sjukvård driver tillväxt genom digitala register och e-förvaltning. Den ryska datacenterlagringsmarknaden gynnas av ökande dataintensitet i dessa sektorer. Andra sektorer inkluderar utbildning, detaljhandel och logistik, alla med växande digitala fotavtryck.

Regionala insikter

Centrala Ryssland leder med över 40 % marknadsandel på grund av tät digital ekosystem

Centrala Ryssland, särskilt Moskva och omgivande områden, innehar mer än 40 % andel av den ryska datacenterlagringsmarknaden. Denna region drar nytta av koncentrationen av stora företag, myndigheter och hyperscale-datacenter. Hög internetpenetration och etablerade fibernät möjliggör storskaliga lagringsutplaceringar. Inhemska molnleverantörer fokuserar på Moskva för initiala lanseringar. Finans- och telekomsektorer med huvudkontor i denna region driver ytterligare efterfrågan.

- Till exempel stöder Rostelecoms datacenter Moscow-III 900 rack över 3 500 kvadratmeter med 10 MW strömkapacitet och Tier III tillförlitlighetsstandarder.

Nordvästra Ryssland står för 20–25% tack vare industriella nav och närhet till Europa

Nordvästra Ryssland, med Sankt Petersburg som en viktig knutpunkt, bidrar med 20–25% av marknadsandelen. Regionen stöder dataintensiva applikationer inom tillverkning, logistik och sjöfartssektorer. Närheten till europeiska nätverk förbättrar gränsöverskridande latens och redundans. Datacenteroperatörer i denna zon investerar i hög tillgänglighet och energieffektiv lagring. Lokala regeringsinitiativ stöder smart infrastruktur och digitaliseringsprogram. Tillväxten här upprätthålls av företags- och statlig modernisering.

- Till exempel erbjuder AtomDatas Xelent-datacenter i Sankt Petersburg 1 476 rackplatser med 10 MW ström, utbyggbart till 14 MW. Närheten till europeiska nätverk förbättrar gränsöverskridande latens och redundans.

Sibirien och Fjärran Östern-regionerna växer med 15–18% andel drivna av Edge och industriella användningsfall

Sibirien och ryska Fjärran Östern är framväxande regioner som tillsammans bidrar med cirka 15–18% av den totala marknaden. Dessa regioner ser en ökande efterfrågan på edge- och modulära lagringssystem på grund av avlägsna industriella zoner. Energi-, gruv- och transportsektorerna kräver lokaliserad databehandling. Lagringsleverantörer distribuerar robusta system optimerade för hårda klimat och strömbegränsade miljöer. Nya datacenterutvecklingar nära Irkutsk och Vladivostok syftar till att betjäna regionala arbetsbelastningar. Investeringar i energieffektiv kylning och lokala molnhubbar stöder pågående expansion.

Konkurrensinsikter:

- Kaspersky

- Yandex Cloud

- Rostelecom

- IBS Group

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- Cisco Systems, Inc.

- Lenovo Group

- NetApp

- Huawei Technologies Co., Ltd.

Den ryska datacenterlagringsmarknaden formas av en kombination av globala OEM-tillverkare och starka inhemska aktörer. Lokala företag som Kaspersky, Yandex Cloud och Rostelecom drar nytta av regleringsmandat för datalokalisering och suverän infrastruktur. Globala ledare som Dell, HPE och NetApp erbjuder högpresterande system men står inför begränsningar från importrestriktioner och geopolitiska spänningar. Kinesiska aktörer som Huawei och Lenovo vinner mark tack vare strategiska partnerskap och tillgång till leveranser. Det återspeglar en övergång mot hybrida, molnbaserade och programvarudefinierade plattformar. Leverantörer fokuserar på företags-, telekom- och offentliga sektorer med skräddarsydda lösningar. Produktdiversifiering, tjänsteintegration och regionala allianser definierar tillväxtstrategier. Aktörer betonar cybersäkerhet, skalbarhet och efterlevnad för att förbli konkurrenskraftiga i en föränderlig lagringsmiljö.

Senaste utvecklingen:

- I oktober 2025 lanserade MegaFon ett nytt datacenter i Sankt Petersburg med inhemskt tillverkad utrustning för att stödja förbättrade lagrings- och bearbetningsbehov i samband med Rysslands fokus på självförsörjande teknikinfrastruktur.

- I oktober 2025 började Rostelecom bygga ett datacenter för PhosAgro Group vid Volkhov-filialen av Apatit JSC, med målet att möta industriella lagringsbehov, med färdigställande planerat till 2026.

- I januari 2025 ingick Lenovo Group ett slutgiltigt avtal om att förvärva Infinidat Ltd., en leverantör av avancerade företagslagringssystem, vilket stärker dess globala och regionala datacenterlagringsportfölj.

- I juli 2025 började Seagate Technology med globala leveranser av sina 30TB Exos M och IronWolf Pro-hårddiskar, drivna av HAMR-teknologi, för att möta ökande AI-drivna lagringskrav, inklusive efterfrågan från ryska datacenter i linje med nationella datasuveränitetsmål.