Sammanfattning:

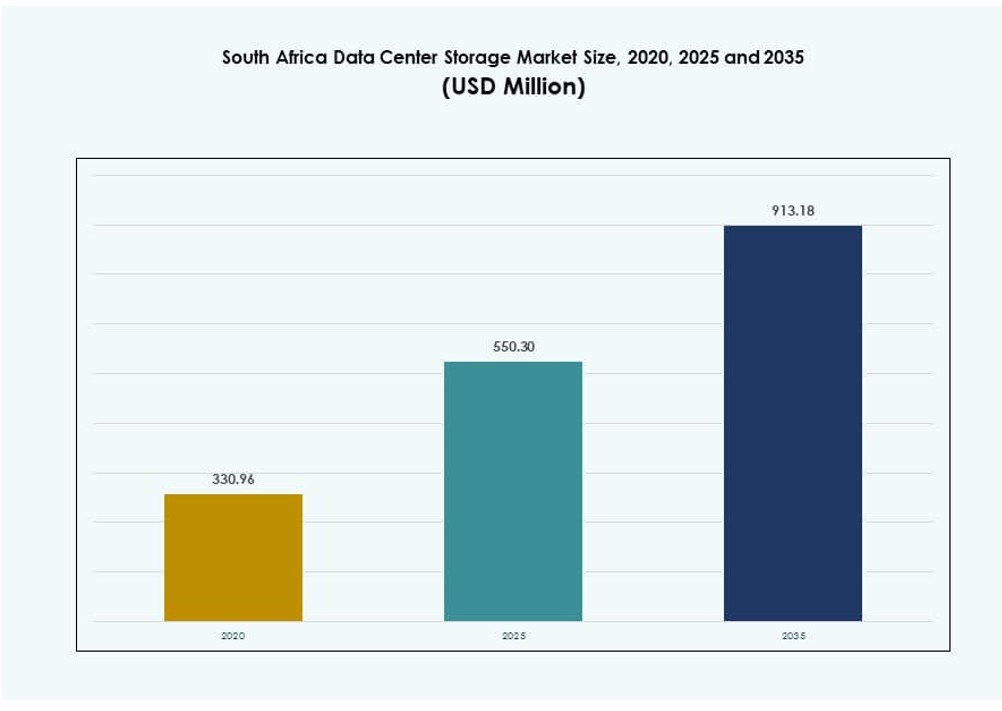

Storleken på marknaden för datacenterlagring i Sydafrika värderades till 330,96 miljoner USD år 2020 och förväntas nå 550,30 miljoner USD år 2025 och 913,18 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 5,20% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenterlagring i Sydafrika 2025 |

550,30 miljoner USD |

| Marknad för datacenterlagring i Sydafrika, CAGR |

5,20% |

| Storlek på marknaden för datacenterlagring i Sydafrika 2035 |

913,18 miljoner USD |

Tillväxten i molnanvändning, edge computing och AI-arbetsbelastningar driver efterfrågan på skalbara och högpresterande lagringslösningar. Företag övergår från äldre system till hybridmolnplattformar, vilket ökar behovet av pålitlig infrastruktur med låg latens. Regulatoriska krav på datalokalisering och ökande datavolymer från finans-, telekom- och statliga sektorer ökar marknadens relevans. Innovation inom lagring är avgörande för affärskontinuitet, digital transformation och datadrivna tjänster, vilket gör denna marknad strategiskt viktig för regionala och globala investerare.

Gauteng-provinsen, ledd av Johannesburg och Pretoria, dominerar marknaden tack vare sin täta IT-infrastruktur och företagsaktivitet. Västra Kapprovinsen, särskilt Kapstaden, växer fram med starka investeringar i datacenter och hållbarhetsinitiativ. KwaZulu-Natal visar ökande dragkraft med regional hosting och digitalisering inom offentlig sektor. Dessa regioner varierar i mognad, men tillsammans formar de den geografiska spridningen och tillväxtpotentialen för Sydafrikas landskap för datacenterlagring.

Marknadsdynamik:

Molnmigration och företagsdigitalisering skapar stark efterfrågan på skalbara lagringslösningar

Sydafrika upplever en snabb övergång från äldre IT till molncentrerade modeller. Företag inom finans-, telekom- och statliga sektorer flyttar arbetsbelastningar till hybrid- eller privata molnlösningar. Denna förändring driver efterfrågan på skalbara, högpresterande datalagringssystem. Företag behöver både lokal och molnkompatibel infrastruktur för att hantera stora volymer av strukturerad och ostrukturerad data. Många antar NVMe-baserad lagring för att stödja datatunga arbetsbelastningar som AI och analys. Marknaden för datacenterlagring i Sydafrika får fart när datalivscykelhantering blir affärskritisk. Det stöder affärskontinuitet, efterlevnad och realtidsåtkomst. För investerare signalerar detta långsiktiga intäktsströmmar från infrastrukturuppgraderingar och plattformstjänster.

- Till exempel, i november 2025, meddelade Vodacom Group ett flerårigt samarbete med Google Cloud för att migrera kritiska dataplattformar till Google Clouds datamoln, inklusive BigQuery, för att förena stora dataresurser för insikter i realtid och AI-modellimplementering över dess verksamhet i Sydafrika.

Ökande Antagande av Edge Computing Driver Efterfrågan på Decentraliserad och Låg-Latens Lagringsinfrastruktur

Edge computing expanderar inom viktiga vertikaler som gruvdrift, tillverkning och smart detaljhandel. Dessa industrier kräver realtidsdatabehandling nära operativa zoner. Lokaliserade lagringslösningar minskar latens och bandbreddsbelastning, vilket gör dem nödvändiga i edge-miljöer. Bärbara modulära datacenter och mikro-edge-noder integrerar lagringskomponenter med hög IOPS. AI-baserat beslutsfattande vid kanten driver tillväxten av all-flash-lagring och hybridplattformar. Den sydafrikanska datacenterlagringsmarknaden gynnas av denna strävan mot decentraliserad IT-arkitektur. Det ger snabbare, säkrare dataåtkomst för fjärroperationer. Företag drar nytta av ökad responsivitet, bättre insikter och kostnadseffektivitet vid nätverkskanten.

- Till exempel, i augusti 2025, investerade Vodacom R400 miljoner i Free State och Northern Cape för att expandera 4G- och 5G-platser, vilket driver en 66,2 % år-för-år tillväxt i 5G-antagande och stödjer edge-databehandling med datatrafik upp 42 % år-för-år i avlägsna operativa områden.

Regeringens Politik om Datasuveränitet Förstärker Investeringar i Lokaliserade Lagringssystem

Regulatoriska krav som kräver lokal dataresidens omformar IT-strategier över sektorer. Statliga institutioner, banker och telekomföretag måste nu lagra känslig data inom nationella gränser. Denna policy driver efterfrågan på inhemsk lagringsinfrastruktur, särskilt i säkra kolokationer och suveräna molnmiljöer. Leverantörer erbjuder kompatibla system med kryptering och åtkomstkontroller anpassade till lokala standarder. Den sydafrikanska datacenterlagringsmarknaden anpassar sig till cybersäkerhetsramverk, vilket säkerställer förtroende bland offentliga och privata kunder. Det möjliggör säker lagring för nationella digitala ID:n, hälsoregister och offentliga tjänstedata. Denna trend lockar investeringar från både inhemska företag och globala aktörer som etablerar regionala noder.

AI och Big Data Arbetsbelastningar Kräver Högpresterande, Energieffektiva Lagringsarkitekturer

Framväxten av AI, IoT och big data-analys förändrar hur datacenter närmar sig lagring. Dessa arbetsbelastningar genererar kontinuerliga datastreams som måste tas emot, bearbetas och hämtas i realtid. Traditionell lagring misslyckas ofta med att möta hastighets- och volymkraven för AI-drivna applikationer. För att hantera detta, distribuerar operatörer högpresterande flash-arrayer, objektlagring och skiktade system. Den sydafrikanska datacenterlagringsmarknaden utvecklas för att stödja GPU:er, ML-modeller och insikter i realtid. Det hjälper till att optimera resurser, minska TCO och låsa upp nya tjänsteerbjudanden. För företag och hyperskalare möjliggör lagringsuppgraderingar snabbare innovation, bättre användarupplevelser och konkurrensmässig differentiering.

Marknadstrender

Antagande av Programvarudefinierad Lagring för Infrastrukturens Agilitet och Kostnadseffektivitet

Software-definierad lagring (SDS) får mark när organisationer prioriterar flexibilitet över rigida hårdvaruberoenden. SDS-plattformar möjliggör sömlös skalning, hårdvaruabstraktion och integration med befintliga IT-staplar. Dessa lösningar sänker driftskostnaderna genom att stödja miljöer med flera leverantörer. Företag inom bank, regering och telekom antar SDS för att förbättra automatisering och policybaserad hantering. Öppen källkodslösningar expanderar också marknadstillgången. Marknaden för datacenterlagring i Sydafrika ser en ökande implementering av SDS för att stödja hybridmoln-arbetsflöden och containerbaserade miljöer. Det ger IT-team möjlighet att skala lagring vid behov samtidigt som de säkerställer bättre kontroll och insyn. Leverantörer erbjuder betalningsmodeller som växer med användningen och tilltalar medelstora företag.

Integration av lagring med AI-drivna datastyrnings- och prediktiva analysverktyg

AI integreras i lagringssystem för att automatisera dataklassificering, optimera nivåindelning och förutsäga kapacitetsanvändning. Prediktiv analys möjliggör proaktivt underhåll och lastbalansering. Smart lagring minskar latens, strömförbrukning och risken för avbrott. Leverantörer introducerar system med inbyggda AI-motorer för prestandaoptimering och anomaliupptäckt. Marknaden för datacenterlagring i Sydafrika drar nytta av denna övergång mot intelligent, självhanterande lagring. Det gör det möjligt för företag att hantera komplexa arbetsbelastningar med minimal mänsklig inblandning. AI-redo lagring stöder också efterlevnadsrapportering och spårning av datalivscykler. Företag får insikter för att förbättra kostnadskontroll, prestanda och säkerhetsläge.

Ökad efterfrågan på kallagring och arkivlösningar inom reglerade sektorer

Sektorer som hälso- och sjukvård, offentlig förvaltning och juridiska tjänster kräver långtidslagring av stora datavolymer. Kallagringsplattformar erbjuder kostnadseffektiva och energieffektiva alternativ för sällan åtkomna data. Bandbibliotek, objektlagring och molnarkivsystem är i hög efterfrågan. Dessa används ofta för säkerhetskopiering, katastrofåterställning och efterlevnadskrav. Marknaden för datacenterlagring i Sydafrika expanderar sin närvaro inom arkivsegment. Det gör det möjligt för organisationer att separera aktiva och passiva datalager, vilket optimerar resurser. Leverantörer erbjuder integrerade datalagringsplattformar med automatiserad nivåindelning. Detta hjälper företag att minska kostnader och uppfylla regulatoriska krav utan att kompromissa med dataintegritet.

Expansion av gröna datacenter som stödjer hållbara lagringsinvesteringar

Hållbarhet påverkar investeringar i energieffektiva lagringslösningar. Operatörer söker nu system med låg strömförbrukning, kompakt design och minimala kylbehov. Flashlagring, deduplicering och strömmedvetna kontroller spelar en central roll. Gröna certifieringar och ESG-efterlevnad styr inköpsbeslut i både offentlig och privat sektor. Marknaden för datacenterlagring i Sydafrika svarar på detta genom att anpassa sig till globala effektivitetsstandarder. Leverantörer integrerar koldioxidrapportering och energianpassningsfunktioner i sina plattformar. Detta gör det möjligt för användare att minska miljöpåverkan samtidigt som de uppnår långsiktiga kostnadsbesparingar. Hållbar lagring stärker också anbud för offentliga kontrakt och globala partnerskap.

Marknadsutmaningar

Höga kapitalutgifter och importberoende begränsar infrastrukturmodernisering

Att bygga modern lagringsinfrastruktur för datacenter kräver betydande investeringar i hårdvara, mjukvara och kvalificerad personal. Många organisationer har svårt att motivera de initiala kostnaderna för högpresterande system. Import dominerar lagringsförsörjningskedjan, vilket leder till höga kostnader på grund av valutafluktuationer, fraktavgifter och tullar. Detta beroende orsakar också förseningar vid globala leveransstörningar. Marknaden för datacenterlagring i Sydafrika står inför långsamma projektutrullningar i regioner utanför Gauteng. Det påverkar nationella mål för digital infrastruktur och försvagar tillgången till företagsklassade IT-tjänster på landsbygden. Operatörer måste balansera prestandabehov med budgetbegränsningar och risker för leverantörslåsning.

Begränsad inhemsk expertis och regulatorisk komplexitet bromsar lagringsinnovation

Teknisk expertis i att hantera avancerade lagringssystem är koncentrerad till några få urbana centra. Brist på certifierade yrkesverksamma gör distribution och underhåll svårare, särskilt på avlägsna platser. Utbildningsprogram är begränsade, vilket leder till beroende av utländska konsulter eller systemintegratörer. Samtidigt blir de regulatoriska ramarna kring dataskydd, gränsöverskridande dataflöden och lokalisering allt strängare. Marknaden för datacenterlagring i Sydafrika måste anpassa sig till dessa utvecklande standarder utan att hämma innovation. Detta skapar efterlevnadsutmaningar för företag och försenar produktutrullningar. Det ökar också riskerna för internationella företag som vill investera i lokal infrastruktur.

Marknadsmöjligheter

Växande digitalisering av små och medelstora företag och regional affärsutvidgning driver ny efterfrågan på mellannivålagring

Små och medelstora företag digitaliserar verksamheten för att konkurrera med stora företag. Många behöver tillförlitliga, prisvärda lagringsplattformar för ERP-system, distansarbete och kundhantering. Leverantörer som erbjuder skalbara lösningar anpassade för små och medelstora företag får genomslag. Marknaden för datacenterlagring i Sydafrika drar nytta av denna trend genom volymdriven adoption. Det öppnar intäktsströmmar för modulära och prenumerationsbaserade erbjudanden. Lokala partners kan leverera hanterade tjänster i paket med lagring för regionala företag som expanderar till nya marknader.

Offentlig moln- och AI-samarbete driver efterfrågan på smidiga, multi-tenant lagringsplattformar

Offentliga molnleverantörer expanderar sin närvaro i Sydafrika genom datacenterpartnerskap. Dessa företag kräver smidig lagring med multi-tenant kapacitet för att stödja olika kundarbetsbelastningar. AI-drivna arbetsbelastningar ökar ytterligare efterfrågan på realtids, skalbar infrastruktur. Marknaden för datacenterlagring i Sydafrika kan utnyttja dessa samarbeten för att bygga plattformar som stödjer analys, säkerhet och hybridutplacering. Det skapar möjligheter för systemintegratörer och OEM-tillverkare att samutveckla vertikalspecifika lösningar.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring dominerar i äldre företagsmiljöer, men all-flash lagring vinner snabbt mark. Det erbjuder överlägsen prestanda för realtidsapplikationer och analysarbetsbelastningar. Hybridlagring expanderar också bland medelstora företag på grund av kostnad-prestanda-balansen. Marknaden för datacenterlagring i Sydafrika ser en gradvis övergång mot all-flash-arrayer i nyare installationer. Framväxande kategorier som objektlagring antas också för tillväxt av ostrukturerad data.

Efter lagringsdistribution

Storage Area Network (SAN) system leder på grund av deras användning i högpresterande miljöer som BFSI och regering. NAS-system följer tätt efter, föredragna för fil-delning och företags-samarbetsplattformar. DAS-system är fortfarande vanliga i avlägsna eller småskaliga installationer. Marknaden för datacenterlagring i Sydafrika drar nytta av SAN-expansion kopplad till privat molninfrastruktur. Andra inkluderar objektlagring och distribuerade installationer som tillgodoser moderna edge-behov.

Efter komponent

Hårdvara har den största andelen, drivet av efterfrågan på högdensitetsdrivare, kontroller och rack-system. Programvara vinner mark med virtualisering, automatisering och programvarudefinierade lagringsplattformar. Marknaden för datacenterlagring i Sydafrika blir alltmer programvarucentrerad i designfilosofi. Tillväxt inom analys och hybridmoln ökar rollen för smarta programvarulager för orkestrering, övervakning och säkerhet.

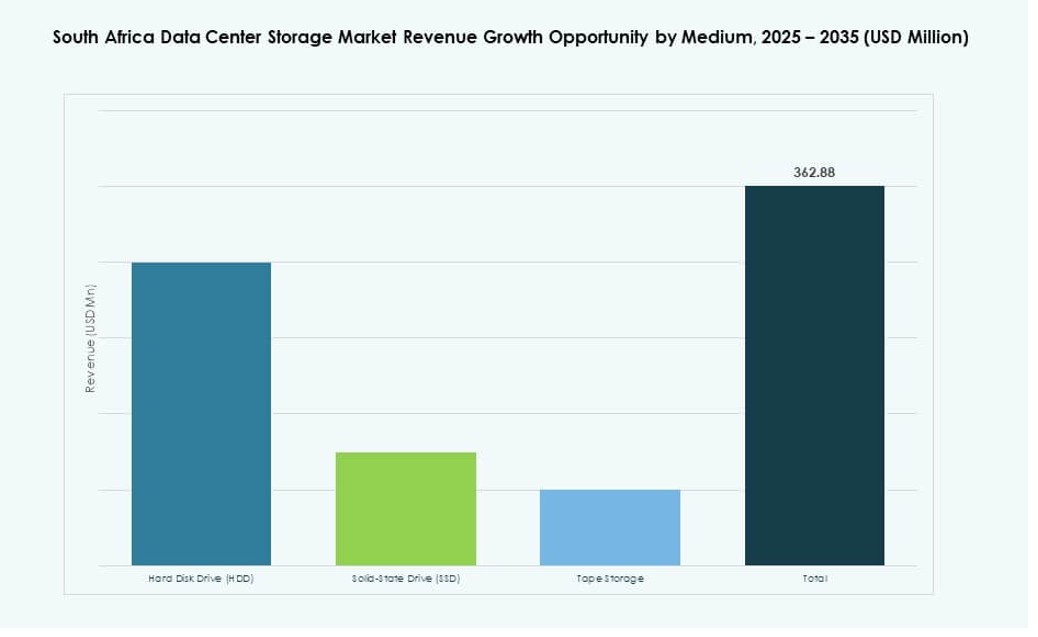

Efter medium

Hårddiskar (HDD) fortsätter att användas för backup- och arkiveringsbehov. Solid State Drives (SSD) expanderar på grund av snabbare prestanda och sjunkande priser. Bandlagring spelar fortfarande en roll i kall lagring och regelöverensstämmelse i offentliga institutioner. Marknaden för datacenterlagring i Sydafrika ser ökad SSD-användning för arbetsbelastningar som kräver snabb genomströmning. Energieffektivitet och minskad latens gör SSD till ett föredraget val i kritiska miljöer.

Efter distributionsmodell

On-premises är starkt inom finans- och offentliga sektorer, där säkerhet och efterlevnad är viktigast. Molnbaserad distribution ökar snabbt bland startups och små och medelstora företag med begränsade IT-team. Hybridmodeller föredras i medelstora till stora företag som hanterar flera datatyper och efterlevnadsbehov. Marknaden för datacenterlagring i Sydafrika övergår mot hybridramverk med sömlös datamobilitet. Dessa modeller hjälper till att balansera kontroll, kostnad och skalbarhet.

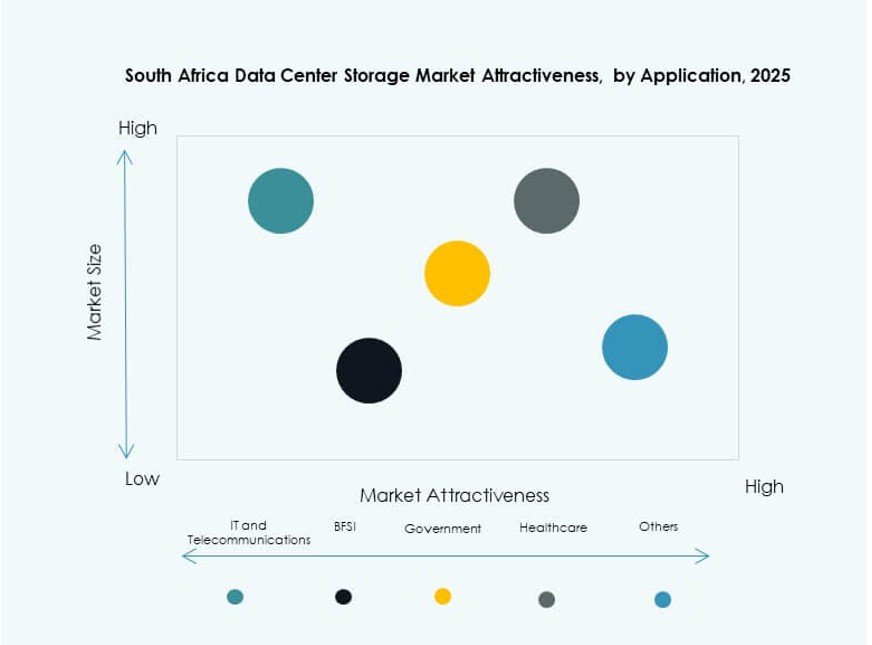

Efter applikation

IT och telekommunikation dominerar på grund av höga lagringsvolymer och behov av drifttid. BFSI är en annan stor sektor, driven av realtidstransaktioner och arkivering av regleringsdata. Regeringens användning expanderar för smarta städer, e-förvaltning och övervakningsapplikationer. Hälso- och sjukvård antar datalagring för patientjournaler, diagnostik och telemedicin. Marknaden för datacenterlagring i Sydafrika ser tvärsektoriell efterfrågan, med skräddarsydda lagringsstackar för varje vertikals arbetsbelastningsprofil.

Regionala insikter

Gautengprovinsen dominerar med över 50% marknadsandel på grund av tät företags- och hyperscaler-närvaro

Gauteng leder marknaden för datacenterlagring i Sydafrika med mer än 50% marknadsandel. Johannesburg och Pretoria fungerar som de primära nav för företags-IT, finansiella institutioner och telekomleverantörer. Dessa städer rymmer de flesta av landets storskaliga datacenter och nätverksanslutningszoner. Hög bandbredd, stabil ström och kvalificerad arbetskraft stödjer denna koncentration. Gauteng lockar också internationella molnleverantörer och colocation-företag, vilket förstärker dess dominerande position. Det förblir den mest mogna marknaden för högdensitetslagringsinfrastruktur och innovation.

- Till exempel erbjuder Teracos JB1-anläggning i Johannesburg 10,5 MW strömkapacitet med N+1 redundans över UPS, kylning och reservsystem. Hög bandbredd, stabil ström och kvalificerad arbetskraft stödjer denna koncentration.

Western Cape framträder som ett sekundärt nav fokuserat på startups och hållbar infrastruktur

Western Cape har cirka 20% av marknadsandelen för datacenterlagring i Sydafrika. Kapstaden utvecklas till en nyckelplats för digitala startups, forskningsinstitutioner och kreativa industrier. Dess pålitliga elnät och växande fiberanslutning lockar nya investeringar. Regionen leder också inom gröna datacenterinitiativ med fokus på hållbarhet. Den stödjer lagringsutbyggnader med måttlig densitet för edge computing, mediearbetsbelastningar och akademiska nätverk. Western Capes politiska satsning på den digitala ekonomin ökar dess relevans i det nationella lagringslandskapet.

KwaZulu-Natal och andra provinser expanderar genom offentliga projekt och regionala värdtjänster

KwaZulu-Natal står för ungefär 15% marknadsandel och framträder som en regional aktör. Durban ser nya infrastrukturprojekt stödda av offentlig-privata partnerskap. Regionala datacenter stödjer provinsregering, hälso- och sjukvård samt detaljhandelsapplikationer. Resten av provinserna, inklusive Eastern Cape och North West, delar de återstående 15%. De rymmer låg-densitetsanläggningar främst för lokal hosting, övervakning och utbildningsinstitutioner. Marknaden för datacenterlagring i Sydafrika ser tillväxtmöjligheter i dessa områden genom mobila edge- och landsbygdsanslutningsinitiativ.

- Till exempel, Teracos regionala anläggningar har 47U rack med 1200 mm djup och perforerade dörrar för 86 % luftflödeseffektivitet. Marknaden för datalagring i Sydafrika ser tillväxtmöjligheter inom dessa områden genom mobila edge-implementeringar och initiativ för uppkoppling på landsbygden.

Konkurrensinsikter:

- Teraco Data Environments

- Open Access Data Centres

- BCX Data Centres

- Dell Technologies

- IBM Corporation

- Hewlett Packard Företagsversion (HPE)

- Huawei Technologies Co., Ltd.

- NetApp

- Cisco Systems, Inc.

- Nutanix, Inc.

Marknaden för datalagring i Sydafrika formas av en mix av globala teknikleverantörer och regionala infrastrukturleverantörer. Teraco och Open Access Data Centres dominerar colocation och hyperscale lagringstjänster, medan BCX betjänar företags- och offentlig sektor-kunder med hanterade lösningar. Globala OEM-företag som Dell, HPE och Huawei driver innovation genom flashlagring, hyperkonvergerade system och hybridmolnplattformar. NetApp, IBM och Nutanix leder inom mjukvarudefinierad lagring och dataorkestreringsmöjligheter. Det förblir konkurrenskraftigt på grund av ökande efterfrågan inom BFSI, telekom och hälso- och sjukvård. Leverantörer differentierar sig genom efterlevnad av datasuveränitet, energieffektiva lagringsdesigner och edge-redo infrastruktur. Partnerskap och förvärv fortsätter att definiera strategisk positionering.

Senaste utvecklingen:

- I januari 2026 fick Open Access Data Centres (OADC) godkännande från Sydafrikas konkurrenskommission att förvärva en portfölj av sju NTT-datacenter i nyckelstäder inklusive Kapstaden, Johannesburg, Bloemfontein och East London.

- I november 2025 slutförde Teraco Data Environments expansionen av sitt CT2 hyperscale-datacenter i Kapstaden, vilket ökade anläggningens totala kritiska IT-belastning till 50 MW. Denna expansion ökar den lokala lagringskapaciteten och sammankopplingsinfrastrukturen, vilket förstärker Teracos roll i att stödja moln, AI och högdensitetslagringsarbetsbelastningar över den sydafrikanska marknaden.