الملخص التنفيذي:

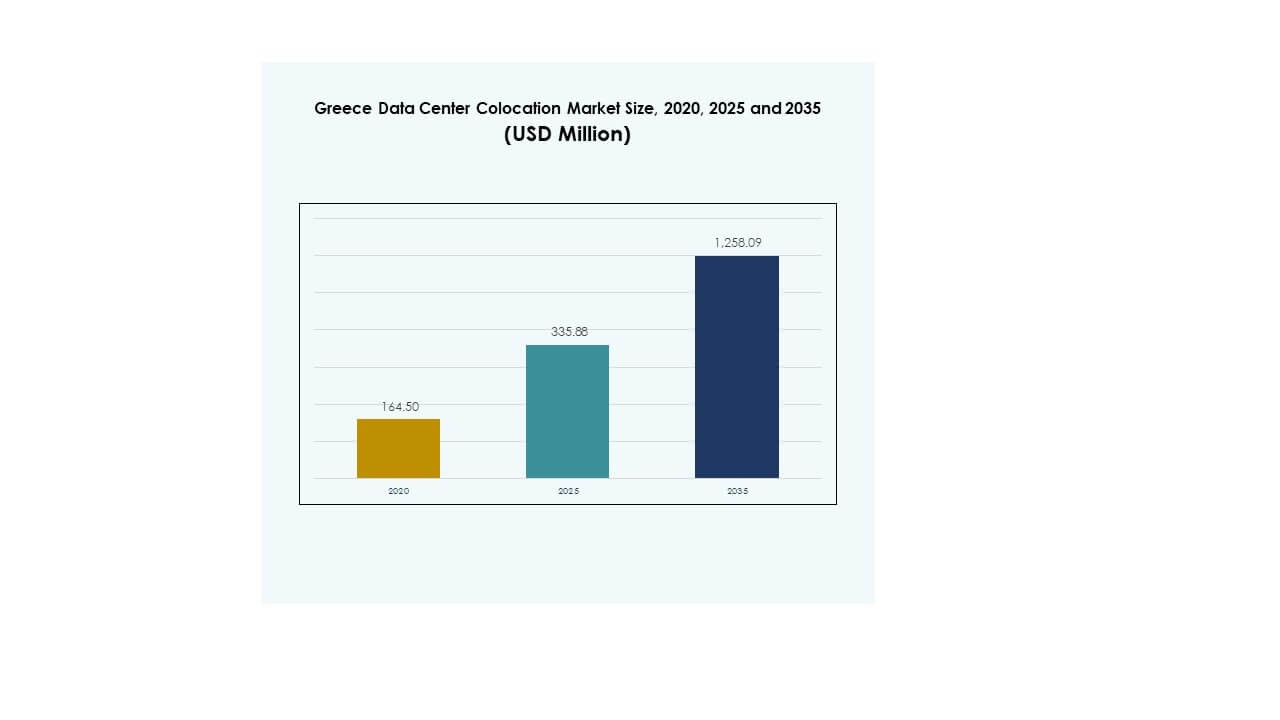

تم تقييم حجم سوق مراكز البيانات المشتركة في اليونان بمبلغ 164.50 مليون دولار أمريكي في عام 2020، ووصل إلى 335.88 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,258.09 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب قدره 14.06% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في اليونان 2025 |

335.88 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في اليونان، معدل النمو السنوي المركب |

14.06% |

| حجم سوق مراكز البيانات المشتركة في اليونان 2035 |

1,258.09 مليون دولار أمريكي |

يتوسع السوق بسبب الاعتماد السريع على السحابة، وزيادة نشر الذكاء الاصطناعي وإنترنت الأشياء، والاستثمار الأجنبي القوي. تتحول الشركات نحو بنية تحتية آمنة وقابلة للتوسع وموفرة للطاقة لدعم التحول الرقمي. يعزز مقدمو الخدمات العالمية الكبرى وجودهم من خلال التعاون وتوسيع الشبكات. يلعب دورًا استراتيجيًا في دعم تحديث الشركات وجذب المستثمرين الذين يركزون على أصول البنية التحتية الرقمية.

تقود جنوب أوروبا النشاط المشترك، حيث تبرز اليونان كمحور إقليمي رئيسي بسبب ميزتها الجغرافية والبنية التحتية المتزايدة للاتصال. تدعم شبكات الألياف القوية ومراكز البيانات الكبرى الجديدة والظروف التنظيمية المواتية صعودها. تظل شمال أوروبا سوقًا ناضجًا، بينما تبرز شرق أوروبا كمنطقة توسع بسبب التسارع الرقمي السريع.

محركات السوق

زيادة اعتماد السحابة وتوسيع البنية التحتية الرقمية

يتوسع سوق مراكز البيانات المشتركة في اليونان بسبب التكامل السريع للسحابة من قبل الشركات والمؤسسات العامة. تقوم الشركات بنقل أعباء العمل إلى مرافق المشاركة لتقليل تكاليف البنية التحتية وتحسين المرونة. عززت البرامج الحكومية التي تروج للتحول الرقمي الاستثمارات في البيئات الآمنة للبيانات. يقوم مشغلو الاتصالات بتحديث الشبكات لدعم تدفقات البيانات عالية السعة. يخلق هذا التحديث طلبًا على مراكز المشاركة القابلة للتوسع. يتطلب الاعتماد المتزايد للذكاء الاصطناعي وإنترنت الأشياء قوة حوسبة أقوى وشبكات منخفضة التأخير. يعزز دور البلاد في الاتصال الرقمي الإقليمي. يرى المستثمرون السوق كنقطة دخول استراتيجية إلى جنوب أوروبا.

زيادة الاستثمار الأجنبي ونمو الشركات الكبرى

يدفع الاستثمار الأجنبي القوي نضج السوق والتميز التشغيلي. تقوم مقدمو الخدمات الكبرى بتوسيع بصمتهم للاستفادة من الموقع الجغرافي لليونان. تستفيد من كونها جسرًا طبيعيًا بين أوروبا وآسيا وأفريقيا. تجلب الشراكات الدولية معايير تصميم متقدمة وتقنيات موفرة للطاقة. يقوم مقدمو الخدمات المشتركة بنشر أنظمة تبريد ذكية وتحسين الطاقة لخفض تكاليف التشغيل. تتماشى هذه الترقيات مع أهداف الاستدامة العالمية وESG. تفضل الشركات مرافق بمستوى الشركات الكبرى للأمان والقابلية للتوسع. يعزز هذا الوضع الاستراتيجي تنافسية البلاد في مشهد البنية التحتية الرقمية الأوروبية.

- على سبيل المثال، أعلنت مايكروسوفت عن خطط لإنشاء منطقة سحابية جديدة في أثينا، مما يمثل أول منطقة مركز بيانات لها في اليونان. التزمت الشركة بتشغيل جميع مراكز البيانات باستخدام 100% من الطاقة المتجددة بحلول عام 2025 وتهدف إلى تحقيق حالة سلبية الكربون بحلول عام 2030.

تسريع الرقمنة للمؤسسات والقطاعات الحيوية

إن الرقمنة السريعة للخدمات المالية والرعاية الصحية ووسائل الإعلام تخلق احتياجات جديدة للتواجد المشترك. تقوم العديد من المؤسسات بتحديث بنية تكنولوجيا المعلومات لدعم الخدمات في الوقت الفعلي. تجعل الأمان العالي للبيانات والامتثال التنظيمي التواجد المشترك جذابًا للأعباء الحساسة. يسمح للشركات بالتوسع دون استثمارات رأسمالية كبيرة مقدمًا. تساهم الشركات الناشئة السحابية الأصلية أيضًا في زيادة الطلب. تقود قطاعات الاتصالات، والخدمات المصرفية والمالية والتأمين، والرعاية الصحية التبني، مما يدفع بتوسيع السعة عبر المناطق الحضرية الرئيسية. تبرز هذه التحولات الدور المتزايد للسوق في دعم الاستراتيجية الرقمية الأوسع لليونان. يرى المستثمرون إمكانات طويلة الأجل في عقود المؤسسات المستقرة.

- على سبيل المثال، أطلقت مجموعة بورصة أثينا (مجموعة ATHEX) نظام تداول لينكس OASIS جديد في عام 2024، يتميز بزمن انتقال أقل من 1 مللي ثانية وقدرة على معالجة أكثر من 2,500 رسالة في الثانية، ويحمل شهادة ISO 27001 لنظام إدارة أمن المعلومات الخاص به.

مبادرات حكومية مواتية ودعم السياسات

تعزز الحوافز الحكومية وسياسات البنية التحتية نمو السوق. تجذب الفوائد الضريبية وإجراءات التصريح المبسطة وبرامج التمويل الرقمي المشغلين العالميين. تعزز الاستراتيجيات الوطنية التي تروج لشبكات 5G والألياف البصرية نظام التواجد المشترك. تعمل الشراكات بين القطاعين العام والخاص على تحسين موثوقية الطاقة لمرافق البيانات. يشجع ذلك النماذج التشغيلية المستدامة والفعالة. تزيد مشاريع التكامل الإقليمي من تدفقات البيانات عبر الحدود. تضع هذه الجهود اليونان كمركز رقمي لجنوب شرق أوروبا. يعزز هذا البيئة المدفوعة بالسياسات ثقة المستثمرين ويسرع من بناء مراكز البيانات الجديدة.

اتجاهات السوق

دمج الطاقة الخضراء ومعايير الاستدامة

يشهد سوق التواجد المشترك لمراكز البيانات في اليونان تحولًا قويًا نحو دمج الطاقة المتجددة. يعتمد المشغلون أنظمة تبريد موفرة للطاقة لتقليل البصمة الكربونية. تدعم شراكات الطاقة الشمسية والرياح احتياجات الطاقة للمرافق. يهدف مقدمو التواجد المشترك إلى التوافق مع معايير الصفقة الخضراء للاتحاد الأوروبي. يحسن هذا التوافق من مرونة الطاقة وأداء الحوكمة البيئية والاجتماعية. يفضل المستأجرون بشكل متزايد مراكز البيانات التي تحمل شهادات الاستدامة. تساعد أنظمة المراقبة المتقدمة في تحسين كفاءة استخدام الطاقة وتقليل الهدر. يحسن هذا التركيز البيئي من التنافسية ويجذب المستثمرين المهتمين بالبيئة.

زيادة الطلب على الحوسبة الطرفية وحلول زمن الانتقال المنخفض

تخلق تطبيقات إنترنت الأشياء المتزايدة وإطلاق 5G فرصًا جديدة لنشر الحوسبة الطرفية. تسعى المؤسسات إلى التواجد المشترك للطرفية لتقليل زمن الانتقال وتحسين موثوقية الخدمة. يعزز الأداء للأعباء المتعلقة بالذكاء الاصطناعي والمدن الذكية وتدفق الوسائط. يقوم مقدمو الخدمات بتوسيع مراكز البيانات الصغيرة المعيارية في مواقع استراتيجية. يسمح هذا الاتجاه بالحوسبة اللامركزية الأقرب للمستخدمين النهائيين. تكتسب عمليات النشر الهجينة التي تجمع بين البنية التحتية المركزية والطرفية زخمًا. يلعب مشغلو الاتصالات دورًا حيويًا في تمكين النظم البيئية الطرفية. يعزز الاتجاه من موقع اليونان في البنية التحتية المتقدمة للبيانات.

زيادة التركيز على تحسين الأمان والامتثال

أصبحت حماية البيانات والامتثال محورية في استراتيجيات التشغيل. تدفع توجيهات الاتحاد الأوروبي الجديدة مقدمي الخدمات إلى تبني أطر أمنية قوية. يقوم المشغلون بدمج التشفير المتقدم، وهندسة الثقة الصفرية، والمراقبة في الوقت الحقيقي. يعزز ذلك الثقة بين عملاء القطاع المالي والحكومي والرعاية الصحية. يعزز الامتثال لـ ISO وGDPR المصداقية العالمية. يزداد الطلب على المرافق المعتمدة عبر جميع أحجام المؤسسات. تقود الاستثمارات في الأمن إلى عقود طويلة الأجل مع الصناعات الحساسة. هذا التحول يرفع من نضج السوق والموقع التنافسي.

التكامل التكنولوجي ونشر البنية التحتية الذكية

يحول التكامل بين الأتمتة والذكاء الاصطناعي عمليات مرافق التواجد المشترك. يقوم مقدمو الخدمات بنشر أنظمة إدارة الطاقة الذكية والصيانة التنبؤية. تساعد هذه الأنظمة في تقليل فترات التوقف وزيادة كفاءة الطاقة. يحسن الأداء العام وتجربة العملاء. يعزز المراقبة المعتمدة على الذكاء الاصطناعي تحسين التبريد وتخصيص الموارد. تدعم البنية التحتية الذكية إدارة عبء العمل الديناميكي. يجذب هذا التحول مقدمي الخدمات السحابية الكبيرة والمؤسسات ذات المتطلبات العالية للأداء. تحدد التطورات التكنولوجية معايير تشغيلية جديدة للصناعة.

تحديات السوق

ارتفاع تكاليف الطاقة وقيود البنية التحتية للطاقة

يواجه سوق التواجد المشترك لمراكز البيانات في اليونان ارتفاع تكاليف الطاقة وقيود الشبكة. يعاني المشغلون من تقلب أسعار الطاقة التي تؤثر على هوامش التشغيل. تزيد القدرة المحدودة للطاقة المتجددة في بعض المناطق من الاعتماد على المصادر التقليدية. استقرار الطاقة أمر حاسم لضمان وقت التشغيل وموثوقية الخدمة. يستثمر العديد من مقدمي الخدمات في حلول النسخ الاحتياطي لمعالجة هذه القضايا. يرفع ذلك من النفقات الرأسمالية وتعقيد العمليات. تتطلب ترقيات الشبكة وقتًا واستثمارًا كبيرًا، مما يخلق حواجز دخول. تؤثر التحديات على قابلية التوسع على المدى الطويل والتنافسية في السوق الإقليمية.

تعقيدات تنظيمية وفجوة المهارات في العمليات المتقدمة

تبطئ الأطر التنظيمية المعقدة جداول نشر المرافق الجديدة. غالبًا ما تمدد الموافقات البيئية وقيود تقسيم المناطق من إتمام المشاريع. تحد نقص المواهب في هندسة مراكز البيانات المتقدمة من كفاءة العمليات. يصعب على مقدمي الخدمات التوسع أو تبني التقنيات الجيل التالي بسرعة. يواجه المشغلون ضغطًا للحفاظ على الامتثال لمعايير الاتحاد الأوروبي والمحلية المتعددة. برامج التدريب للأدوار المتخصصة محدودة، مما يؤخر سرعة التحول الرقمي. تخلق هذه الفجوات التنظيمية والعمالية حالة من عدم اليقين للمستثمرين. التغلب عليها ضروري للنمو المستدام والتنافسية.

فرص السوق

الموقع الجغرافي الاستراتيجي وإمكانية الاتصال الإقليمي

يستفيد سوق التواجد المشترك لمراكز البيانات في اليونان من موقعه عند تقاطع ثلاث قارات. يدعم موقعه الاستراتيجي شبكات الكابلات البحرية والاتصال العالمي. يجذب هذا الميزة اللاعبين الكبار الذين يتطلعون إلى توسيع القدرة الأوروبية. تعزز الاستثمارات المتزايدة في البنية التحتية للاتصالات دوره كمركز إقليمي. يعزز الفرص للخدمات عبر الحدود واعتماد السحابة. تحسن مشاريع الكابلات البحرية الجديدة من موثوقية الاتصال. يجعل هذا الموقع اليونان جذابة للاستثمارات طويلة الأجل في البنية التحتية الرقمية.

توسع الحلول المستدامة والبنية التحتية المعيارية

التركيز المتزايد على الاستدامة يخلق طلبًا على مراكز البيانات الخضراء. تقدم البنية التحتية المعيارية نشرًا أسرع ومرونة تشغيلية. إنها تساعد مقدمي الخدمات على التوسع بتكاليف رأسمالية أقل واستخدام أرضي محدود. يعزز التكامل المتجدد مرونة الطاقة ويلبي أهداف الامتثال للاتحاد الأوروبي. هذا التحول يجذب الشركات التي تركز على البيئة والتي تبحث عن حلول استضافة مستدامة. كما يدعم التطبيقات الناشئة مثل الحوسبة الطرفية وأعباء العمل الخاصة بالذكاء الاصطناعي. تضع التقنيات المعيارية والخضراء مقدمي الخدمات في موقع لاقتناص قطاعات سوقية جديدة.

تقسيم السوق

حسب النوع

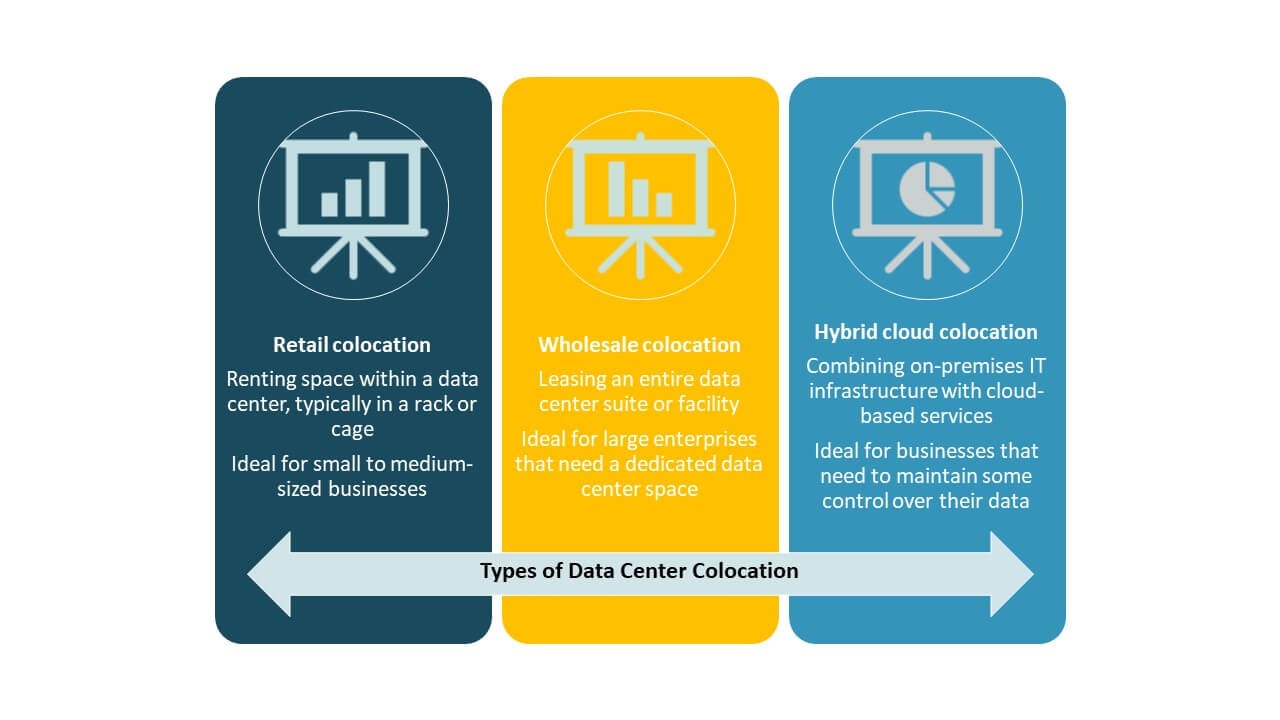

تحتل الاستضافة المشتركة بالتجزئة الحصة الأكبر في سوق الاستضافة المشتركة لمراكز البيانات في اليونان بسبب مرونتها وكفاءتها من حيث التكلفة للشركات. تفضل الشركات الصغيرة والمتوسطة والشركات الرقمية أولاً إعدادات التجزئة للبنية التحتية القابلة للتوسع والآمنة. تنمو الاستضافة المشتركة بالجملة مع توسع مقدمي الخدمات الضخمة في السعة. يزداد اعتماد الاستضافة المشتركة السحابية الهجينة مع استراتيجيات السحابة المتعددة. يعكس مزيج النماذج بالتجزئة والجملة الطلب المتطور للشركات. يدعم النمو القوي للقطاع التحول الرقمي المتزايد واعتماد السحابة.

حسب مستوى الطبقة

تهيمن مرافق الطبقة 3 على سوق الاستضافة المشتركة لمراكز البيانات في اليونان، حيث تستحوذ على أعلى حصة في السوق. تقدم هذه المرافق تكرارًا قويًا ووقت تشغيل عالي وقابلية للتوسع لعمليات الشركات. تكتسب الطبقة 4 زخمًا مع طلب القطاعات الضخمة والمالية على موثوقية أعلى. تظل الطبقة 2 والطبقة 1 ذات صلة بالشركات الحساسة للتكلفة التي تحتاج إلى بنية تحتية أساسية. يدعم الطلب المتزايد للشركات على الأمان القوي والأداء نمو الطبقة 3. إنها تحدد معايير التشغيل للتوسعات والتحديثات المستقبلية.

حسب حجم المؤسسة

تمتلك الشركات الكبيرة حصة كبيرة من سوق الاستضافة المشتركة لمراكز البيانات في اليونان، مدفوعة بأعباء العمل المعقدة واحتياجات أمان البيانات. تفضل هذه الشركات المرافق المتقدمة ذات المعايير العالية للامتثال. توسع الشركات الصغيرة والمتوسطة اعتمادها لتقليل تكاليف البنية التحتية لتكنولوجيا المعلومات. يدعم توفر نماذج التسعير المرنة والمساحات المعيارية مشاركة الشركات الصغيرة والمتوسطة. يدفع النضج الرقمي المتزايد في كلا القطاعين التوسع المستمر في السعة. هذا التوازن بين الشركات الكبيرة والشركات الصغيرة والمتوسطة يغذي النمو المستقر عبر الصناعة.

حسب صناعة المستخدم النهائي

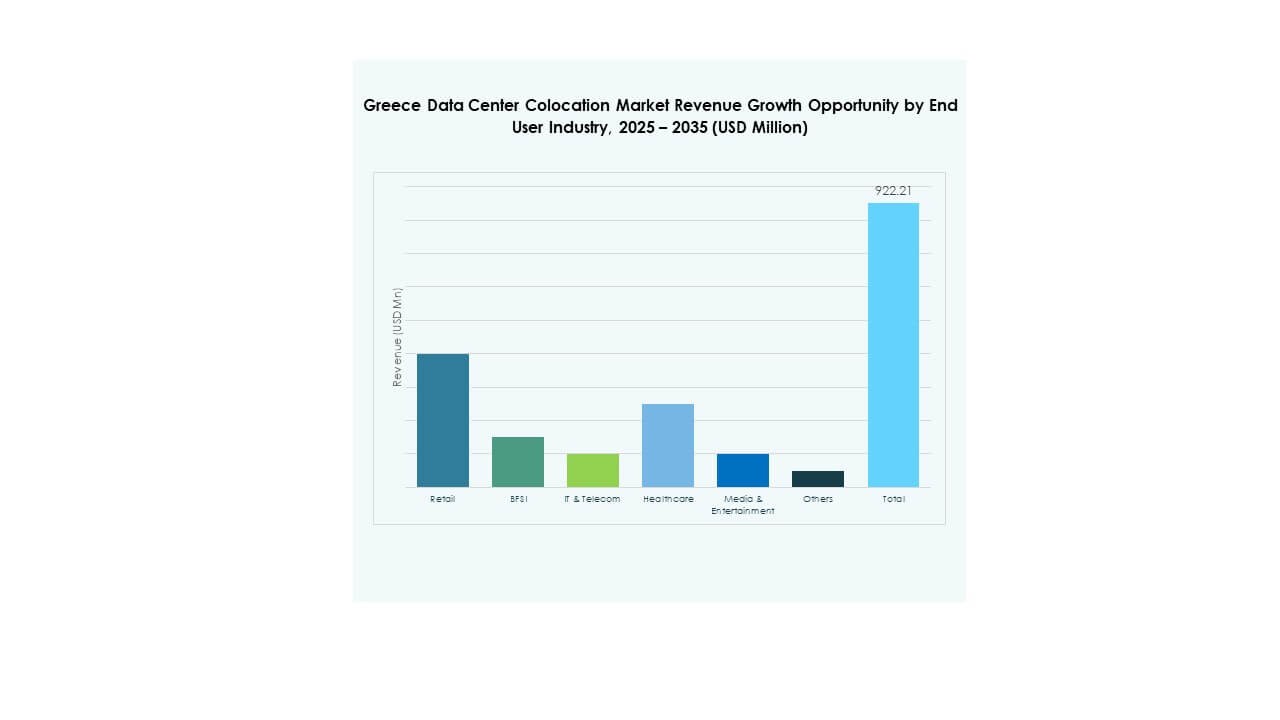

تقود تكنولوجيا المعلومات والاتصالات سوق الاستضافة المشتركة لمراكز البيانات في اليونان، مدعومة بحركة البيانات العالية وتوسع الجيل الخامس. يتبعها قطاع البنوك والخدمات المالية بسبب متطلبات أمان البيانات والامتثال الصارمة. تُظهر قطاعات الرعاية الصحية والإعلام اعتمادًا سريعًا مع نمو الخدمات الرقمية. تعتمد قطاعات التجزئة والصناعات الأخرى على الاستضافة المشتركة للتجارة الإلكترونية والتحليلات. يعزز تنوع الطلب عبر الصناعات النظرة المستقبلية طويلة الأجل للسوق. يجذب الاستيعاب القوي للقطاع أيضًا اللاعبين الدوليين الباحثين عن استثمارات مستقرة.

رؤى إقليمية

جنوب اليونان: أكبر حصة سوقية مع بنية تحتية متقدمة

يمتلك جنوب اليونان الحصة الأكبر من سوق الاستضافة المشتركة لمراكز البيانات في اليونان بنسبة 42%، مدعومًا بالاتصال القوي والبنية التحتية الناضجة. تقود أثينا مع العديد من المرافق الضخمة والتجزئة. يعزز وجود الكابلات البحرية دوره في الاتصال الدولي. يجذب استقرار إمدادات الطاقة واللوائح الداعمة الاستثمار الأجنبي. تفضل العديد من الشركات الكبيرة التواجد في هذه المنطقة بسبب موقعها الاستراتيجي. يعزز دوره كمركز استضافة مشترك رئيسي لجنوب شرق أوروبا.

- على سبيل المثال، يشمل حرم مركز بيانات Digital Realty في أثينا ATH1 وATH2 وATH3، حيث يوفر مساحة إجمالية للتواجد المشترك تزيد عن 10,600 متر مربع. يمتد ATH3 على مساحة 28,215 قدم مربع ويتميز بتبريد احتياطي N+2 بالإضافة إلى شهادات ISO 27001 وISO 50001 وPCI-DSS.

وسط اليونان: ينمو بسرعة مع توسع المرافق المتوسطة

يمثل وسط اليونان 34% من سوق التواجد المشترك لمراكز البيانات في اليونان، مدفوعًا بطلب الشركات المتوسطة الحجم. تستفيد هذه المنطقة الفرعية من توسع شبكات الألياف والنمو الصناعي. أصبحت المدن من الدرجة الثانية جذابة لنشر الحافة والتواجد المشترك للبيع بالتجزئة. تدعم تكاليف الأراضي المنخفضة والحوافز الطاقوية بناء المرافق الجديدة. يعكس نموها تحولًا نحو استراتيجيات البنية التحتية الموزعة. يعزز هذا الاتجاه مرونة الشبكة ويوسع التغطية الوطنية لخدمات التواجد المشترك.

- على سبيل المثال، يقدم حرم مركز بيانات Lamda Hellix في أثينا، المعتمد من قبل معهد Uptime، مساحة تشغيلية تبلغ 6,000 متر مربع، ويستضيف أكثر من 1,000 رف، ويوفر قدرة طاقة تبلغ 11 ميجا فولت أمبير لدعم العملاء من الشركات والتواجد المشترك.

شمال اليونان: سوق متنامي بروابط استراتيجية عبر الحدود

يمثل شمال اليونان 24% من سوق التواجد المشترك لمراكز البيانات في اليونان، مدعومًا بقربه من البلقان. يعزز موقعه بالقرب من طرق التجارة الرئيسية إمكانات الاتصال عبر الحدود. تهدف مشاريع البنية التحتية إلى تحسين موثوقية الألياف والطاقة في هذه المنطقة الفرعية. يستهدف مقدمو خدمات التواجد المشترك هذه المنطقة للتوسع المستقبلي لخدمة البلدان المجاورة. يزداد دوره الاستراتيجي مع تسارع التحول الرقمي في اقتصادات البلقان. يعزز هذا التنويع الإقليمي شبكة البنية التحتية للبيانات الوطنية.

رؤى تنافسية:

- Lamda Hellix

- مجموعة OTE

- فورثنت

- Global Cloud Xchange

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- شركة تشاينا تيليكوم المحدودة

- مجموعة خدمات كولت تكنولوجي المحدودة

- كورسايت

- سايروس وان

- ديجيتال ريالتي ترست

- إكوينكس، إنك.

- NTT Ltd. (NTT DATA)

يتميز سوق التواجد المشترك لمراكز البيانات في اليونان بمنافسة قوية بين المشغلين العالميين الضخمين والمزودين المحليين. تقود Lamda Hellix ومجموعة OTE التوسع المحلي بمرافق متقدمة واتصال إقليمي. يعزز اللاعبون العالميون مثل AWS وGoogle Cloud وEquinix وDigital Realty وجودهم من خلال توسيع السعة وترقيات التكنولوجيا. يستفيد السوق من الاستثمارات في الطاقة الخضراء، والاحتياطي العالي، وتعزيز أمان الشبكة. تعيد الشراكات بين شركات الاتصالات ومزودي الخدمات السحابية تشكيل استراتيجيات البنية التحتية. يركز المشغلون المحليون على تخصيص الخدمات والامتثال التنظيمي، بينما تركز الشركات العالمية على القابلية للتوسع ومحافظ الخدمات المتقدمة. هذا المزيج التنافسي يدفع الابتكار، ويوسع السعة، ويحسن موثوقية الخدمة عبر السوق.

التطورات الأخيرة:

- في أكتوبر 2025، وقعت NTT DATA اتفاقية تعاون استراتيجي مع AWS لتقديم حلول مراكز الاتصال المدعومة بالذكاء الاصطناعي، مما يعزز التآزر في مراكز البيانات العالمية وقدرة خدمات السحابة للعملاء من الشركات، بما في ذلك الفرص للسوق اليونانية.

- في أغسطس 2025، سرعت AWS دعمها للمؤسسات الأوروبية من خلال التخطيط لإطلاق AWS European Sovereign Cloud في براندنبورغ، ألمانيا بحلول نهاية 2025، مدعومة باستثمار بقيمة 7.8 مليار يورو في البنية التحتية، مع فرص للعملاء اليونانيين والإقليميين للاستفادة من خدمات AWS الآمنة بمجرد افتتاح المنطقة الجديدة.

- في أغسطس 2025، أطلقت Digital Realty مركز البيانات الضخم ATH3، وهو الأكبر في اليونان، في كوروبى، أثينا، لخدمة احتياجات السحابة في جميع أنحاء جنوب شرق أوروبا. يعزز الحرم الجامعي، الذي بدأته في الأصل Lamda Hellix، الآن بصمة Digital Realty الرائدة في السوق في اليونان.

- في يوليو 2025، شكلت فودافون اليونان شراكة بنية تحتية استراتيجية مع Digital Realty لبناء مسارات ثابتة إضافية بين كريت والمدن الكبرى، من بين خطط أخرى لتعزيز اتصال البنية التحتية الرقمية في اليونان. تهدف هذه الشراكة إلى تعزيز مكانة البلاد كمركز اتصال إقليمي.

- في يونيو 2025، تم اختيار حرم مركز بيانات أثينا التابع لـ Digital Realty من قبل Amazon Web Services (AWS) كموقع جديد لـ AWS Direct Connect، مما يعزز عروض اتصال السحابة في المنشأة ويضع أثينا كنقطة رئيسية في البنية التحتية لشبكة AWS الأوروبية.