Executive Resumé:

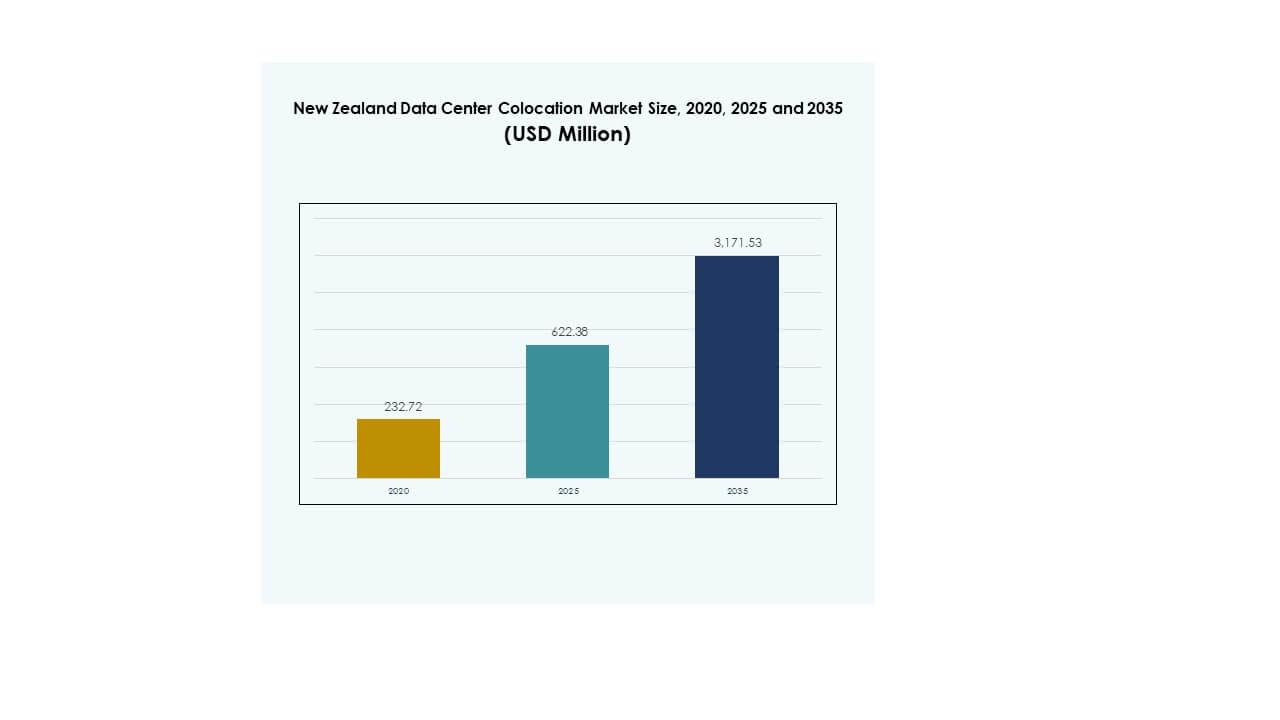

New Zealand Data Center Colocation-markedets størrelse blev værdsat til USD 232,72 millioner i 2020 til USD 622,38 millioner i 2025 og forventes at nå USD 3.171,53 millioner i 2035, med en CAGR på 17,58% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| New Zealand Data Center Colocation Markedsstørrelse 2025 |

USD 622,38 Millioner |

| New Zealand Data Center Colocation Marked, CAGR |

17,58% |

| New Zealand Data Center Colocation Markedsstørrelse 2035 |

USD 3.171,53 Millioner |

Markedet drives af stærk digital transformation, hurtig adoption af cloud computing og stigende integration af AI og edge-teknologier. Virksomheder prioriterer skalerbar og bæredygtig infrastruktur for at håndtere stigende datamængder. Det er strategisk vigtigt for virksomheder og investorer, der sigter mod at styrke konnektivitet, forbedre latenstid og sikre missionkritiske applikationer.

Det regionale landskab domineres af stærk infrastrukturudvikling på Nordøen, understøttet af strategiske placeringer og undersøisk kabelkonnektivitet. Sydøen er ved at blive et voksende knudepunkt med potentiale for vedvarende energi og lavere driftsmæssig påvirkning. Udvidelse af edge-implementeringer i andre regioner forbedrer national dækning og netværksmodstandsdygtighed.

Markedsdrivere

Hurtig Digital Transformation og Accelereret Adoption af Avancerede Cloud-teknologier

New Zealand Data Center Colocation-markedet oplever stærk efterspørgsel på grund af udbredt cloud-adoption og digital transformation på tværs af industrier. Virksomheder moderniserer IT-infrastruktur for at understøtte voksende arbejdsbyrder og behov for højtydende computing. Cloud-platforme muliggør hurtigere implementering og skalerbarhed, hvilket forbedrer operationel effektivitet. Integration af edge computing forbedrer latenstid og databehandling tæt på slutbrugere. Det understøtter realtidsanalyse, kritiske arbejdsbyrder og problemfri forretningskontinuitet. Adoptionen af hybride cloud-modeller udvider colocation-økosystemet. Virksomheder ser colocation som en omkostningseffektiv, sikker og bæredygtig løsning. Denne vækst er i tråd med stigende efterspørgsel efter pålidelig datalagring og -styring.

- For eksempel bekræftede Datacom, at deres New Zealand-datacentre opererer på 100% vedvarende energi gennem aftaler med Mercury Energy, der understøtter høj-densitets infrastruktur designet til moderne arbejdsbyrder inklusive AI og GPU-applikationer. Virksomheden fremhæver sin modulære designstrategi for at imødekomme stigende efterspørgsel fra virksomheder.

Stigende Fokus på Energieffektivitet og Bæredygtig Infrastrukturudvikling

Colocation-udbydere investerer i bæredygtige og energieffektive designs for at imødekomme lovgivningsmæssige og kundemæssige forventninger. Moderne faciliteter integrerer vedvarende energikilder og avancerede køleteknologier for at reducere CO2-aftryk. Det forbedrer driftsmæssig pålidelighed, samtidig med at det understøtter grønne datainitiativer. Virksomheder sigter mod PUE-optimering for at forbedre energiydelsen. Investorer anerkender den strategiske værdi af bæredygtig datainfrastruktur. Lovgivningsmæssige incitamenter fremmer renere energianvendelse i colocation. Bæredygtighedsforpligtelser driver langsigtede investeringer i effektive energisystemer. Disse faktorer styrker landets position i det digitale infrastrukturlandskab.

Øget Efterspørgsel fra Højvækstsektorer og Strategiske Industrielle Skift

Højvækstsektorer som bank, sundhed, medier og telekommunikation driver efterspørgslen efter sikker og skalerbar infrastruktur. Organisationer er afhængige af avanceret databehandling og analyse for at understøtte forretningskritiske applikationer. Det muliggør hurtigere servicelevering og forbedret sikkerhedsoverholdelse. Industrielle skift mod AI-drevne tjenester og lav-latens applikationer øger infrastrukturbehovet. Fremkomsten af fintech og telemedicin fremskynder investeringer i datacentre. Globale virksomheder prioriterer New Zealand for at styrke regional konnektivitet. Partnerskaber mellem hyperscale og colocation-udbydere former den næste fase af markedsudviklingen. Disse skift gør colocation til en essentiel del af digitale ekspansionsstrategier.

- For eksempel bekræftede Kiwibank i juli 2025 sit partnerskab med Amazon Web Services (AWS) for at bruge den nye AWS Asia Pacific (New Zealand) Region, hvilket styrker dens cloud-transformationsstrategi og forbedrer adgangen til lokale cloud-tjenester. Partnerskabet blev annonceret under den officielle AWS Region-lancering.

Regeringsstøtte, Udvidelse af Undersøiske Kabler og Forbedret Konnektivitet Økosystem

Regeringen støtter væksten af datainfrastruktur gennem gunstige politikker og digitale investeringsplaner. Undersøiske kabelprojekter styrker international konnektivitet og netværksrobusthed. Det forbedrer New Zealands evne til at være vært for globale cloud- og virksomhedslaster. Strategiske infrastrukturprojekter øger landets konkurrenceevne på Asien-Stillehavsområdet. Virksomheder udnytter disse kapaciteter til at udvide digitale tjenester og regional tilstedeværelse. Overholdelse af datasuverænitet tiltrækker regulerede industrier til lokale faciliteter. Opgraderinger af konnektivitet skaber nye muligheder for teknologidrevne sektorer. Disse udviklinger former fundamentet for langsigtet colocation-vækst.

Markeds Tendenser

Voksende Implementering af AI-Klar og Høj-Densitet Colocation Infrastruktur

New Zealand Data Center Colocation Market oplever øget adoption af AI-klar infrastruktur til at håndtere komplekse arbejdsbyrder. Faciliteter implementerer væskekølingssystemer og avanceret strømhåndtering for at understøtte GPU-intensive miljøer. AI-applikationer kræver højere beregningskapacitet, hvilket driver moderniseringsindsatser. Det opfordrer udbydere til at bygge høj-densitets racks og modulære designs. Automatiseringsværktøjer forbedrer arbejdsbyrdehåndtering og ressourceallokering. Denne tendens tiltrækker hyperscalers og virksomhedskunder. Integration af AI forbedrer operationel effektivitet og servicelevering. Markedet bevæger sig mod intelligente, skalerbare og ydelsesoptimerede faciliteter.

Stærk Udvidelse af Edge Computing og Lav-Latens Service Efterspørgsel

Væksten inden for edge computing ændrer udvælgelsen af datacenterlokationer og netværksdesign. Virksomheder udvider sig tættere på slutbrugerne for at reducere latenstid og forbedre brugeroplevelser. Det understøtter realtidsapplikationer som IoT, AR og indholdsleveringsnetværk. Edge-faciliteter muliggør hurtigere databehandling uden afhængighed af fjerne knudepunkter. Telekomoperatører og tjenesteudbydere bygger distribueret infrastruktur. Denne tendens er i overensstemmelse med den stigende efterspørgsel efter smart city-løsninger og 5G-tjenester. Landets strategiske placering forstærker dets rolle i regional konnektivitet. Implementering af edge-infrastruktur styrker den nationale digitale rygrad.

Skift mod automatisering, orkestrering og zero-touch operationer

Automatisering transformerer facilitetshåndtering, overvågning og energioptimering. Colocation-operatører integrerer AI- og ML-systemer til prædiktiv vedligeholdelse. Det forbedrer systemets oppetid og reducerer manuel indgriben. Softwaredefineret infrastruktur muliggør dynamisk skalering og bedre ressourceudnyttelse. Zero-touch operationer minimerer driftsomkostninger og forbedrer sikkerhedskontrol. Denne tendens forbedrer serviceleveringsstandarder for virksomhedskunder. Orkestreringsværktøjer til datacentre strømliner komplekse arbejdsgange. Digitale tvillinger og intelligente styringssystemer redefinerer driftsmodeller. Disse fremskridt skaber et mere agilt colocation-miljø.

Stigende integration af vedvarende energi og avancerede køleteknikker

Bæredygtighedstendenser presser operatører til at anvende vedvarende energikilder og grønne kølesystemer. Integration af vedvarende energi reducerer afhængigheden af traditionelle elnet. Det er i overensstemmelse med virksomheders dekarboniseringsmål og globale ESG-mål. Faciliteter implementerer energieffektive design for at reducere driftsomkostninger. Innovative køleteknikker som væskeimmersion forbedrer termisk ydeevne. Dette skift understøtter langsigtede omkostningsbesparelser og forbedrer brandets troværdighed. Kunder prioriterer udbydere med stærke bæredygtighedsforpligtelser. Væksten i colocation er i stigende grad forbundet med miljøansvar. Disse tendenser former investeringsbeslutninger inden for infrastruktur.

Markedsudfordringer

Høje infrastrukturudgifter og kompleksitet i skalering af operationer

Det newzealandske datacenter-colocation-marked står over for omkostningsudfordringer på grund af høje kapitalinvesteringer i jord, strøm og netværksopgraderinger. Infrastrukturkonstruktion involverer streng overholdelse, hvilket øger udviklingstidslinjer. Det bliver komplekst at skalere faciliteter, mens effektivitet og oppetid opretholdes. Energiomkostninger påvirker driftsbudgetter, især for høj-densitetsinstallationer. Mindre udbydere kæmper for at matche hyperscale-kapaciteter. Finansiering forbliver en vigtig barriere for nye aktører. Stigende efterspørgsel kræver konstante opgraderinger, hvilket øger det økonomiske pres. Høje opførelsesomkostninger begrænser markedsdeltagelse for midtersegmentinvestorer.

Regulatoriske begrænsninger, strømlimiteringer og miljøpres

Reguleringsrammer relateret til energiforbrug, miljøpåvirkning og datasuverænitet strammes. At opfylde disse overholdelsesstandarder kræver avanceret infrastruktur og planlægning. Det tilføjer kompleksitet til ekspansionsstrategier. Tilgængeligheden af strømforsyning i visse regioner skaber begrænsninger for store udrulninger. Miljøregler kræver investeringer i grøn teknologi. Begrænsninger i energinet påvirker driftsstabiliteten under spidsbelastninger. Håndtering af disse problemer kræver strategiske partnerskaber og bæredygtige designs. Colocation-udbydere står over for pres for at balancere vækst med miljøansvar.

Markedsmuligheder

Udvidelse af Hyperscale Partnerskaber og Projekter for Grænseoverskridende Forbindelser

Det New Zealandske Datacenter Colocation-marked tilbyder stærke muligheder gennem partnerskaber med hyperscale-udbydere. Udvidelser af undersøiske kabler forbedrer regional og global forbindelse. Det styrker markedets rolle som en central infrastrukturhub. Virksomheder kan udnytte denne forbindelse til at skalere cloud- og edge-tjenester. Stærk forbindelse tiltrækker internationale investorer og kunder. Høj tilgængelighedszoner bliver mere kritiske for tjenesteudbydere. Dette åbner muligheder for langsigtet vækst og strategiske alliancer.

Stigende Efterspørgsel efter Grønne Datacentre og Acceleration af Digital Transformation

Bæredygtighed skaber en konkurrencefordel for udbydere med energieffektive designs. Virksomheder prioriterer lavkarboninfrastruktur for at opfylde ESG-mål. Det driver investeringer i integration af vedvarende energi og bæredygtigt design. Digital transformation i kritiske industrier udvider efterspørgslen efter colocation. Virksomheder søger skalerbar og sikker infrastruktur til AI og cloud-arbejdsbelastninger. Denne efterspørgsel opmuntrer udbydere til at innovere og investere strategisk. Markedet er godt positioneret til at drage fordel af dette skift.

Markedssegmentering

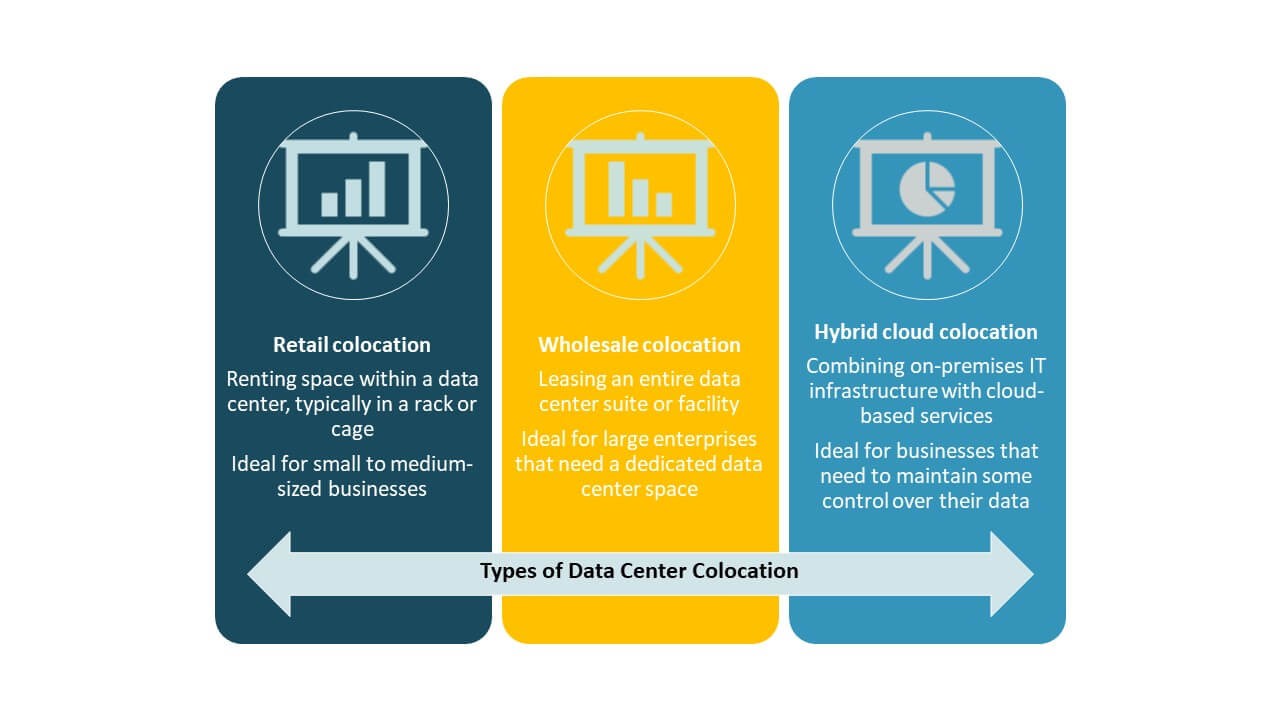

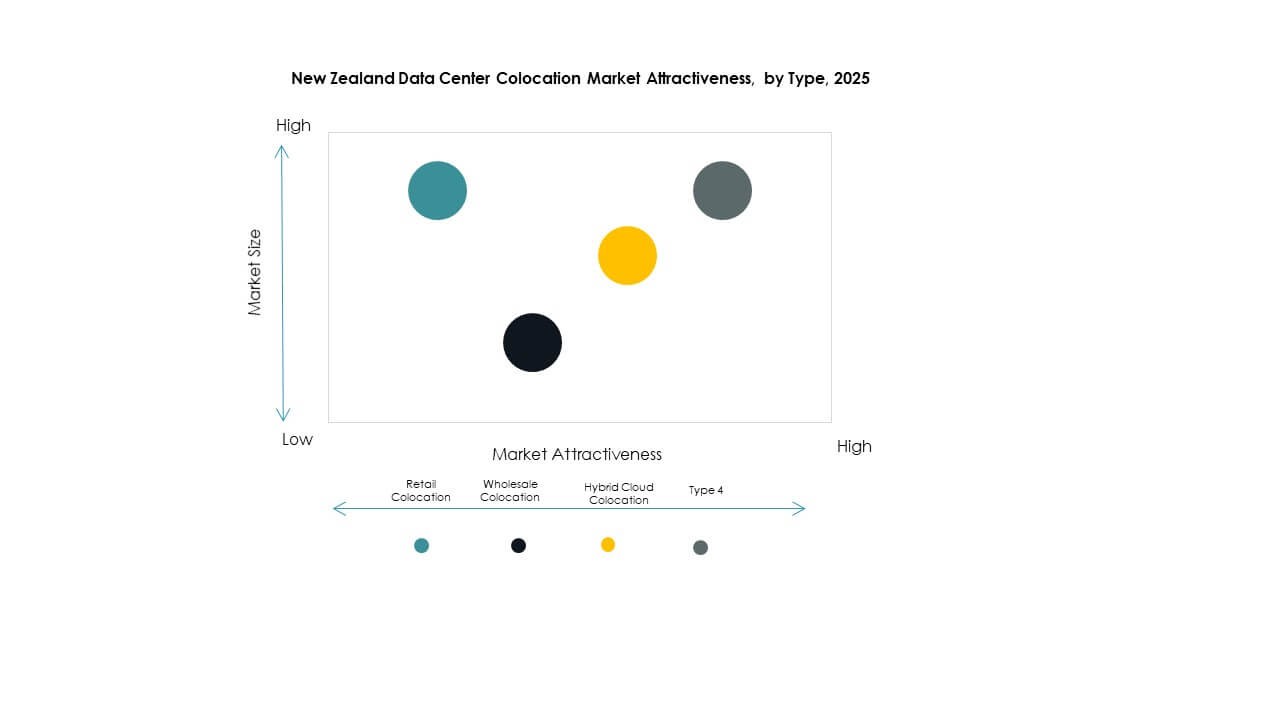

Efter Type

Retail colocation dominerer det New Zealandske Datacenter Colocation-marked på grund af stærk efterspørgsel fra små og mellemstore virksomheder, der søger fleksible og omkostningseffektive hostingløsninger. Det muliggør hurtig implementering og operationel kontrol uden tung kapitalinvestering. Wholesale colocation tiltrækker store virksomheder og cloud-udbydere, der søger skalerbar kapacitet. Hybrid cloud colocation vinder indpas blandt organisationer, der ønsker at balancere kontrol, fleksibilitet og omkostninger. Detailsegmentet har en førende andel, understøttet af voksende digital adoption og udvidelse af serviceporteføljer.

Efter Tier-niveau

Tier 3 har den største andel i det New Zealandske Datacenter Colocation-marked på grund af sin stærke balance mellem tilgængelighed, redundans og omkostningseffektivitet. Det sikrer høj oppetid, hvilket gør det attraktivt for kritiske forretningsoperationer. Tier 4 vokser støt, drevet af stigende hyperscale-efterspørgsel og missionkritiske arbejdsbelastninger. Tier 2 og Tier 1 betjener mindre arbejdsbelastninger med moderat redundans. Dominansen af Tier 3-faciliteter afspejler stærk efterspørgsel fra virksomheder efter sikker og stabil infrastruktur i overensstemmelse med serviceniveauaftaler.

Efter Virksomhedsstørrelse

Store virksomheder fører det New Zealandske Datacenter Colocation-marked på grund af deres behov for avanceret infrastruktur, stærk sikkerhed og global forbindelse. De er afhængige af colocation for at håndtere AI, big data og højtydende applikationer. SMV’er adopterer i stigende grad colocation for at reducere IT-omkostninger og forbedre servicepålidelighed. Den voksende digitale økonomi opmuntrer virksomheder af alle størrelser til at outsource datastyring. Dominansen af store virksomheder understøttes af langsigtede kontrakter, højere kapacitetskrav og stærk cloud-integration.

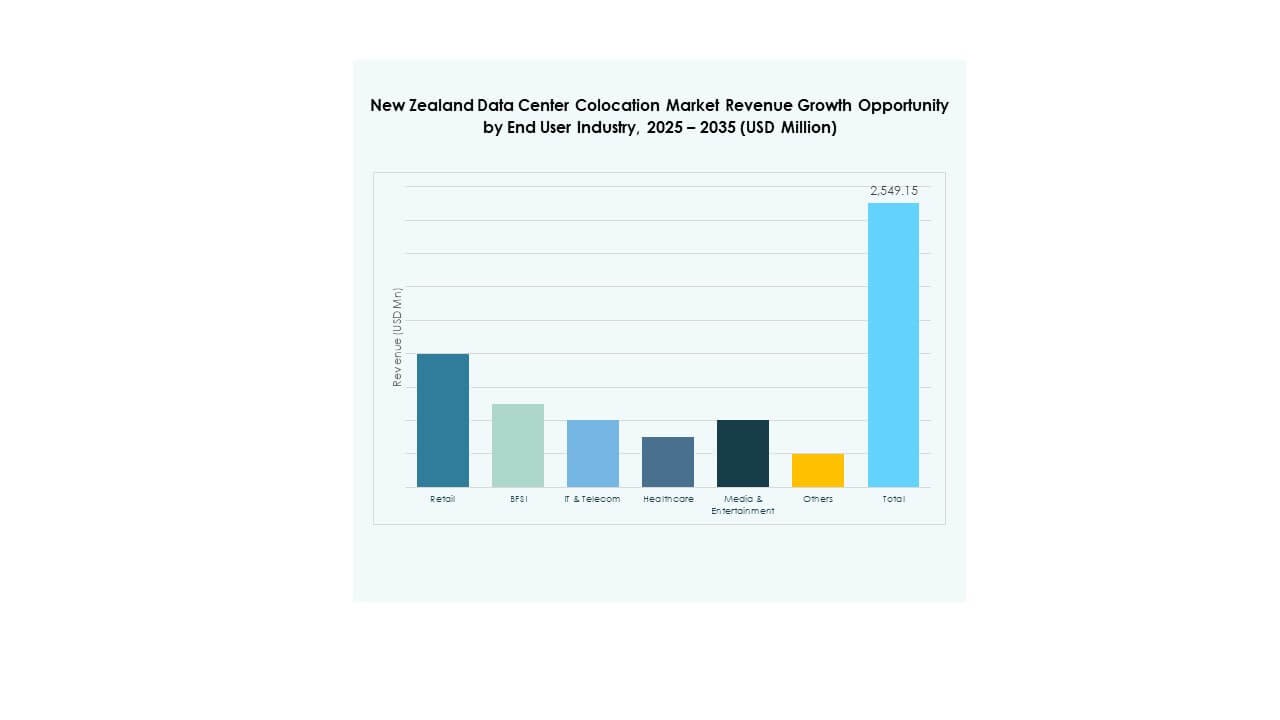

Efter Slutbrugerindustri

IT og telekommunikation dominerer det New Zealandske datacenter-colocation-marked, understøttet af stærk digitalisering og cloud-adoption. BFSI følger efter, drevet af sikkerheds- og overholdelsesbehov. Sundhedssektoren øger sin tilstedeværelse med stigende efterspørgsel efter telemedicin og datalagring. Medier og underholdning drager fordel af væksten i streaming og indholdslevering. Detailhandlen skifter til digitale handelsmodeller, hvilket øger databehovet. IT- og telekommunikationssegmentet opretholder den største andel, drevet af voksende konnektivitet og virksomhedstransformationsstrategier.

Regionale Indsigter

Nordøen har den største andel på grund af infrastruktur- og konnektivitetsstyrke

Det New Zealandske datacenter-colocation-marked ser Nordøen føre med en andel på 61,2%, understøttet af stærk infrastruktur og tætte konnektivitetsnetværk. Auckland fungerer som det primære knudepunkt for international trafik og efterspørgsel fra virksomheder. Det drager fordel af landinger af undersøiske kabler og avanceret strømtilgængelighed. Virksomheder foretrækker regionen for dens strategiske placering og økosystemets modenhed. Regeringsstøtte styrker dens infrastrukturresiliens. Nordøens dominans afspejler dens rolle i at forme den nationale digitale infrastruktur.

- For eksempel, i august 2025, afsluttede Spark New Zealand salget af en 75% andel i sin datacenterforretning til Pacific Equity Partners (PEP) i en aftale værdisat til NZ$705 millioner, hvilket understøtter planer om at udvide kapaciteten til 130 MW og udvikle nye lokationer i Auckland, herunder Takanini.

Sydøen fremstår som et voksende regionalt knudepunkt for bæredygtig udvikling

Sydøen tegner sig for 28,5% af markedet med stærkt potentiale for integration af vedvarende energi. Regionen udnytter vandkraftkapacitet og lavere befolkningstæthed til at støtte grønne datacenterudviklinger. Den tilbyder ekspansionsmuligheder for udbydere, der søger bæredygtig vækst. Strømtilgængelighed og lavere miljøpåvirkning gør den attraktiv for fremtidige investeringer. Dens strategiske rolle udvides på grund af øgede edge-implementeringer. Regionen opbygger kapaciteter til at supplere Nordøens netværksstyrke.

Andre regioner udvider med målrettede edge-implementeringer og konnektivitetsprojekter

Andre regioner har 10,3% af det New Zealandske datacenter-colocation-marked og oplever øget edge-implementering. Landdistrikter og sekundære knudepunkter forbedrer konnektiviteten gennem regeringsledede bredbåndsinitiativer. Det skaber muligheder for lokaliseret hosting og forbedret latenstid. Disse regioner understøtter specifikke industriklynger, herunder landbrug og logistik. Infrastrukturinvesteringer øger gradvist kapaciteten og rækkevidden. Det regionale økosystem diversificerer sig ud over større byer, hvilket styrker den nationale digitale dækning. Denne balancerede vækst forbedrer den overordnede netværksresiliens.

- For eksempel havde New Zealands Rural Broadband Initiative Phase Two (RBI2) og Mobile Black Spot Fund (MBSF) programmer, som blev fulgt i opdateringer fra Crown Infrastructure Partners (CIP), til formål at udvide bredbånds- og mobilnetdækningen i landdistrikterne. I marts 2022 bekræftede officielle rapporter tilslutningen af tusindvis af husstande i landdistrikterne og opførelsen af nye mobiltårne, hvilket understøttede målet om næsten universel national bredbåndsdækning.

Konkurrenceindsigt:

- Datacom

- Spark Digital

- Vocus Group

- Plan B Limited

- Google Cloud

- New Zealand Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det konkurrenceprægede landskab i New Zealand Data Center Colocation Market består af en blanding af indenlandske operatører og globale hyperscale-udbydere. Det drives af strategiske partnerskaber, kapacitetsudvidelse og avanceret teknologiintegration. Store aktører fokuserer på at bygge energieffektive og AI-klar faciliteter for at imødekomme den stigende efterspørgsel fra virksomheder. Globale virksomheder som Equinix, Digital Realty og NTT Ltd. investerer i skalerbar infrastruktur for at styrke regional konnektivitet. Lokale firmaer som Datacom og Spark Digital lægger vægt på lav-latens tjenester og overholdelse af regler. Konkurrencefordele centrerer sig om pålidelighed, grøn energiadoption og hybride implementeringsmodeller. Fusioner, opkøb og langsigtede servicekontrakter øger markeds konsolidering. Denne struktur styrker regionens strategiske betydning inden for Asien-Stillehavets datacenterøkosystem.

Seneste udviklinger:

- I oktober 2025 annoncerede Datacom en betydelig udvidelse af sit datacenterfodaftryk i hele New Zealand og Australien for at imødekomme den stigende efterspørgsel efter cloud-tjenester, kunstig intelligens og digital transformation. Virksomheden lagde vægt på integrationen af bæredygtighedsinitiativer, væskekøling til AI-arbejdsbelastninger og 24/7 onsite support, hvilket positionerer dens nye infrastruktur til at tiltrække globale kunder, der søger energieffektive colocation-løsninger.

- I august 2025 bekræftede Spark New Zealand salget af en 75% andel i sin datacenterforretning til Pacific Equity Partners (PEP), en aftale værdiansat til cirka NZ$705 millioner (USD 418,6 millioner). Denne strategiske frasalg vil gøre det muligt for Spark at accelerere sin datacenterudvidelse, mens de opretholder en 25% ejerandel. Den nye enhed, omtalt som DC Co, vil målrette næste generations infrastruktur, herunder AI-klar kapacitet og nye lokationer i Auckland og South Auckland, hvilket afspejler Sparks vækstorienterede tilgang trods udfordrende markedsforhold.

- I juli 2025 afsluttede Vocus Group opkøbet af TPG Telecoms virksomhed, regering og engros faste forretning og tilknyttede fiberaktiver for A$5,25 milliarder. Dette opkøb styrker Vocus’ engros fiberudbud og netværksrækkevidde i hele Australien og New Zealand, idet nye fiberaktiver integreres for at understøtte den voksende efterspørgsel efter robuste colocation- og virksomhedskonnektivitetsløsninger.