Zusammenfassung:

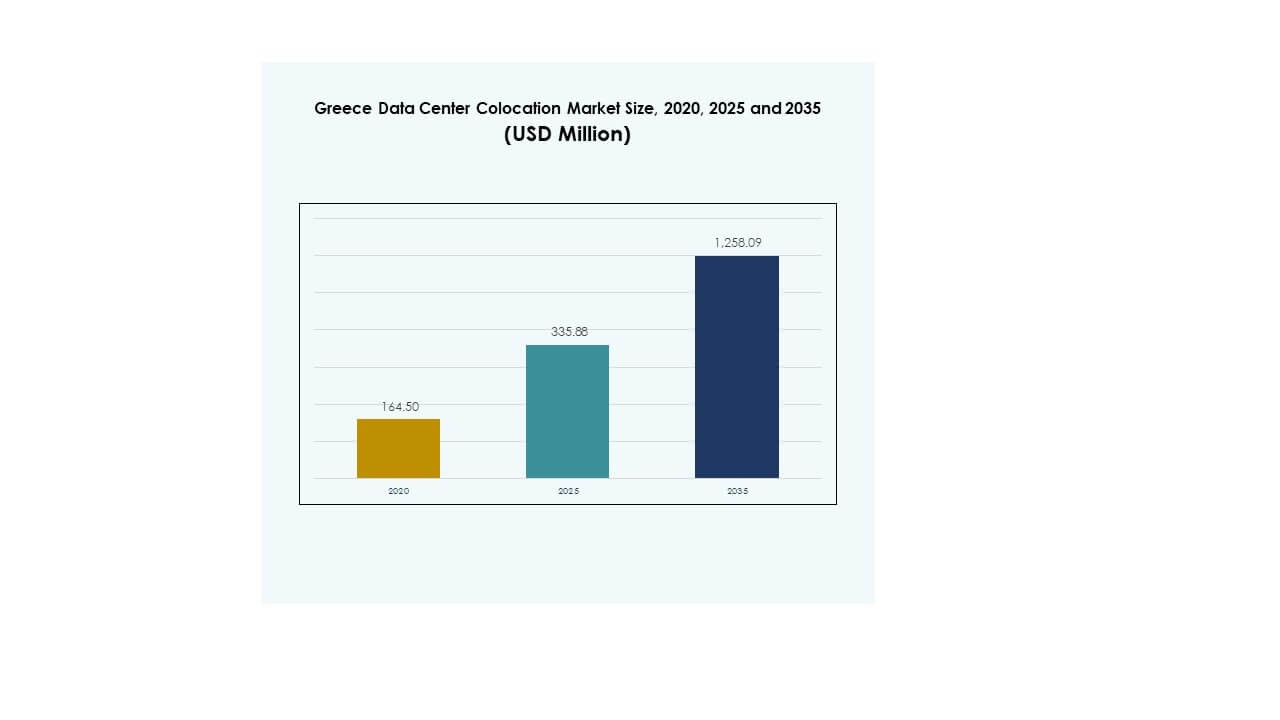

Der Markt für Colocation-Rechenzentren in Griechenland wurde 2020 mit 164,50 Millionen USD bewertet, erreichte 2025 335,88 Millionen USD und wird voraussichtlich bis 2035 1.258,09 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 14,06 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Griechenland 2025 |

USD 335,88 Millionen |

| Markt für Colocation-Rechenzentren in Griechenland, CAGR |

14,06% |

| Marktgröße für Colocation-Rechenzentren in Griechenland 2035 |

USD 1.258,09 Millionen |

Der Markt wächst aufgrund der schnellen Cloud-Adoption, der zunehmenden Implementierung von KI und IoT sowie starker ausländischer Investitionen. Unternehmen verlagern sich hin zu sicherer, skalierbarer und energieeffizienter Infrastruktur, um die digitale Transformation zu unterstützen. Globale Hyperscale-Anbieter erweitern ihre Präsenz durch Kooperationen und Netzausbau. Es spielt eine strategische Rolle bei der Unterstützung der Unternehmensmodernisierung und zieht Investoren an, die sich auf digitale Infrastrukturvermögen konzentrieren.

Südeuropa führt bei der Colocation-Aktivität, wobei Griechenland aufgrund seines geografischen Vorteils und der wachsenden Konnektivitätsinfrastruktur als wichtiger regionaler Knotenpunkt hervorsticht. Starke Glasfasernetze, neue Hyperscale-Rechenzentren und günstige regulatorische Bedingungen unterstützen seinen Aufstieg. Nordeuropa bleibt ein reifer Markt, während Osteuropa aufgrund der schnellen digitalen Beschleunigung als Expansionszone auftaucht.

Markttreiber

Steigende Cloud-Adoption und Ausbau der digitalen Infrastruktur

Der Markt für Colocation-Rechenzentren in Griechenland wächst aufgrund der schnellen Cloud-Integration durch Unternehmen und öffentliche Institutionen. Unternehmen verlagern Arbeitslasten in Colocation-Einrichtungen, um Infrastrukturkosten zu senken und Flexibilität zu verbessern. Regierungsprogramme zur Förderung der digitalen Transformation haben Investitionen in sichere Datenumgebungen angekurbelt. Telekommunikationsanbieter modernisieren Netzwerke, um Datenflüsse mit hoher Kapazität zu unterstützen. Diese Modernisierung schafft Nachfrage nach skalierbaren Colocation-Hubs. Die zunehmende Akzeptanz von KI und IoT erfordert stärkere Rechenleistung und Netzwerke mit geringer Latenz. Es stärkt die Rolle des Landes in der regionalen digitalen Konnektivität. Investoren sehen den Markt als strategischen Einstiegspunkt in Südeuropa.

Erhöhte ausländische Investitionen und Hyperscale-Wachstum

Starke ausländische Investitionen treiben die Marktreife und operative Exzellenz voran. Große Hyperscale-Anbieter erweitern ihre Präsenz, um die geografische Lage Griechenlands zu nutzen. Es profitiert davon, eine natürliche Brücke zwischen Europa, Asien und Afrika zu sein. Internationale Partnerschaften bringen fortschrittliche Designstandards und energieeffiziente Technologien. Colocation-Anbieter setzen intelligente Kühl- und Energieoptimierungssysteme ein, um Betriebskosten zu senken. Diese Upgrades stimmen mit globalen Nachhaltigkeits- und ESG-Zielen überein. Unternehmen bevorzugen Einrichtungen im Hyperscale-Format für Sicherheit und Skalierbarkeit. Diese strategische Positionierung verbessert die Wettbewerbsfähigkeit des Landes in der europäischen digitalen Infrastrukturlandschaft.

- Zum Beispiel kündigte Microsoft Pläne an, eine neue Cloud-Region in Athen zu errichten, was die erste Rechenzentrumsregion des Unternehmens in Griechenland markiert. Das Unternehmen verpflichtete sich, alle Rechenzentren bis 2025 mit 100 % erneuerbarer Energie zu betreiben und strebt bis 2030 den Status eines CO2-negativen Unternehmens an.

Beschleunigung der Digitalisierung von Unternehmen und kritischen Sektoren

Die rasche Digitalisierung von Finanzdienstleistungen, Gesundheitswesen und Medien schafft neue Anforderungen an Colocation. Viele Unternehmen modernisieren die IT-Infrastruktur, um Echtzeitdienste zu unterstützen. Hohe Datensicherheit und regulatorische Compliance machen Colocation für sensible Arbeitslasten attraktiv. Es ermöglicht Unternehmen, ohne große Vorabinvestitionen zu expandieren. Cloud-native Startups tragen ebenfalls zum Nachfrageanstieg bei. Die Telekommunikations-, BFSI- und Gesundheitssektoren führen die Adoption an und treiben die Kapazitätserweiterung in wichtigen städtischen Gebieten voran. Diese Veränderungen unterstreichen die wachsende Rolle des Marktes bei der Unterstützung der breiteren digitalen Wirtschaftsstrategie Griechenlands. Investoren sehen langfristiges Potenzial in stabilen Unternehmensverträgen.

- Zum Beispiel führte die Athens Exchange Group (ATHEX Group) 2024 ein neues Linux OASIS-Handelssystem ein, das eine Latenzzeit von unter 1 Millisekunde und die Kapazität zur Verarbeitung von über 2.500 Nachrichten pro Sekunde bietet und die ISO 27001-Zertifizierung für ihr Informationssicherheitsmanagementsystem besitzt.

Günstige Regierungsinitiativen und politische Unterstützung

Regierungsanreize und Infrastrukturpolitiken fördern das Marktwachstum. Steuervergünstigungen, vereinfachte Genehmigungsverfahren und digitale Förderprogramme ziehen globale Betreiber an. Nationale Strategien zur Förderung von 5G- und Glasfasernetzen stärken das Colocation-Ökosystem. Öffentlich-private Partnerschaften verbessern die Energiezuverlässigkeit für Datenanlagen. Sie fördern nachhaltige und effiziente Betriebsmodelle. Regionale Integrationsprojekte erhöhen den grenzüberschreitenden Datenfluss. Diese Bemühungen positionieren Griechenland als digitales Zentrum für Südosteuropa. Dieses politisch getriebene Umfeld stärkt das Vertrauen der Investoren und beschleunigt den Bau neuer Rechenzentren.

Markttrends

Integration von grüner Energie und Nachhaltigkeitsstandards

Der Colocation-Markt für Rechenzentren in Griechenland erlebt einen starken Wandel hin zur Integration erneuerbarer Energien. Betreiber übernehmen energieeffiziente Kühlsysteme, um den CO2-Fußabdruck zu reduzieren. Partnerschaften mit Solar- und Windenergie unterstützen den Energiebedarf der Anlagen. Colocation-Anbieter streben an, sich mit den Standards des EU Green Deal in Einklang zu bringen. Diese Ausrichtung verbessert die Energiezuverlässigkeit und die ESG-Leistung. Mieter bevorzugen zunehmend Rechenzentren mit Nachhaltigkeitszertifikaten. Fortschrittliche Überwachungssysteme helfen, den PUE zu optimieren und Abfall zu reduzieren. Dieser Umweltfokus verbessert die Wettbewerbsfähigkeit und zieht investoren mit grünem Fokus an.

Wachsende Nachfrage nach Edge-Computing und Lösungen mit niedriger Latenz

Steigende IoT-Anwendungen und der 5G-Rollout schaffen neue Möglichkeiten für Edge-Deployments. Unternehmen suchen Edge-Colocation, um die Latenz zu reduzieren und die Servicezuverlässigkeit zu verbessern. Es verbessert die Leistung für KI-Arbeitslasten, Smart Cities und Medien-Streaming. Anbieter erweitern modulare Mikro-Rechenzentren an strategischen Standorten. Dieser Trend ermöglicht dezentrales Computing näher an den Endnutzern. Hybride Deployments, die zentrale und Edge-Infrastruktur kombinieren, gewinnen an Bedeutung. Telekommunikationsbetreiber spielen eine entscheidende Rolle bei der Ermöglichung von Edge-Ökosystemen. Der Trend stärkt Griechenlands Position in der fortschrittlichen Dateninfrastruktur.

Zunehmender Fokus auf Sicherheits- und Compliance-Verbesserungen

Datenschutz und Compliance werden zunehmend zentral für operative Strategien. Neue EU-Richtlinien drängen Anbieter dazu, robuste Sicherheitsrahmen zu übernehmen. Betreiber integrieren fortschrittliche Verschlüsselung, Zero-Trust-Architektur und Echtzeitüberwachung. Dies stärkt das Vertrauen bei BFSI-, Regierungs- und Gesundheitskunden. Die Einhaltung von ISO und GDPR erhöht die globale Glaubwürdigkeit. Die Nachfrage nach zertifizierten Einrichtungen steigt in allen Unternehmensgrößen. Sicherheitsinvestitionen treiben langfristige Verträge mit sensiblen Branchen voran. Dieser Wandel erhöht die Marktreife und die Wettbewerbspositionierung.

Technologische Integration und Einsatz intelligenter Infrastrukturen

Automatisierung und KI-Integration transformieren den Betrieb von Colocation-Einrichtungen. Anbieter setzen intelligente Energiemanagement- und prädiktive Wartungssysteme ein. Diese Systeme helfen, Ausfallzeiten zu minimieren und die Energieeffizienz zu steigern. Es verbessert die Gesamtleistung und das Kundenerlebnis. KI-basierte Überwachung verbessert die Kühlungsoptimierung und Ressourcenallokation. Intelligente Infrastruktur unterstützt das dynamische Workload-Management. Dieser Wandel zieht große Cloud-Anbieter und Unternehmen mit hohen Leistungsanforderungen an. Technologische Fortschritte setzen neue betriebliche Maßstäbe für die Branche.

Marktherausforderungen

Hohe Energiekosten und Einschränkungen der Strominfrastruktur

Der griechische Colocation-Markt für Rechenzentren sieht sich steigenden Energiekosten und Netzbeschränkungen gegenüber. Betreiber kämpfen mit schwankenden Energiepreisen, die die Betriebsmargen beeinflussen. Begrenzte Kapazitäten für erneuerbare Energien in einigen Regionen erhöhen die Abhängigkeit von traditionellen Quellen. Die Stromstabilität ist entscheidend, um Betriebszeit und Servicezuverlässigkeit zu gewährleisten. Viele Anbieter investieren in Backup-Lösungen, um diese Probleme zu lösen. Dies erhöht die Investitionsausgaben und die betriebliche Komplexität. Netzaufrüstungen erfordern Zeit und erhebliche Investitionen, was Eintrittsbarrieren schafft. Die Herausforderung beeinträchtigt die langfristige Skalierbarkeit und Kostenwettbewerbsfähigkeit im regionalen Markt.

Regulatorische Komplexitäten und Fachkräftemangel in fortgeschrittenen Operationen

Komplexe regulatorische Rahmenbedingungen verlangsamen die Bereitstellungszeiten für neue Einrichtungen. Umweltgenehmigungen und Zoneneinschränkungen verlängern oft den Projektabschluss. Fachkräftemangel in der fortgeschrittenen Rechenzentrumstechnik begrenzt ebenfalls die Betriebseffizienz. Es ist schwierig für Anbieter, schnell zu skalieren oder Next-Gen-Technologien zu übernehmen. Betreiber stehen unter Druck, die Einhaltung mehrerer EU- und lokaler Standards zu gewährleisten. Schulungsprogramme für spezialisierte Rollen sind begrenzt, was die Geschwindigkeit der digitalen Transformation verzögert. Diese regulatorischen und personellen Lücken schaffen Unsicherheit für Investoren. Ihre Überwindung ist entscheidend für nachhaltiges Wachstum und Wettbewerbsfähigkeit.

Marktchancen

Strategische geografische Lage und regionales Konnektivitätspotential

Der griechische Colocation-Markt für Rechenzentren profitiert von seiner Lage am Schnittpunkt von drei Kontinenten. Seine strategische Position unterstützt Unterseekabelnetze und globale Konnektivität. Dieser Vorteil zieht Hyperscale-Akteure an, die ihre europäische Kapazität erweitern möchten. Wachsende Investitionen in die Telekommunikationsinfrastruktur stärken seine Rolle als regionales Zentrum. Es verbessert die Möglichkeiten für grenzüberschreitende Dienstleistungen und Cloud-Adoption. Neue Unterseekabelprojekte verbessern weiter die Zuverlässigkeit der Konnektivität. Diese Positionierung macht Griechenland attraktiv für langfristige Investitionen in digitale Infrastrukturen.

Erweiterung nachhaltiger und modularer Infrastrukturlösungen

Der zunehmende Fokus auf Nachhaltigkeit schafft Nachfrage nach grünen Rechenzentren. Modulare Infrastrukturen bieten schnellere Bereitstellung und betriebliche Flexibilität. Sie helfen Anbietern, mit geringeren Kapitalkosten und minimalem Flächenverbrauch zu skalieren. Die Integration erneuerbarer Energien verbessert die Energiezuverlässigkeit und erfüllt die EU-Compliance-Ziele. Dieser Wandel zieht umweltbewusste Unternehmen an, die nach nachhaltigen Hosting-Lösungen suchen. Er unterstützt auch aufkommende Anwendungen wie Edge-Computing und KI-Workloads. Modulare und grüne Technologien positionieren Anbieter, um neue Marktsegmente zu erschließen.

Marktsegmentierung

Nach Typ

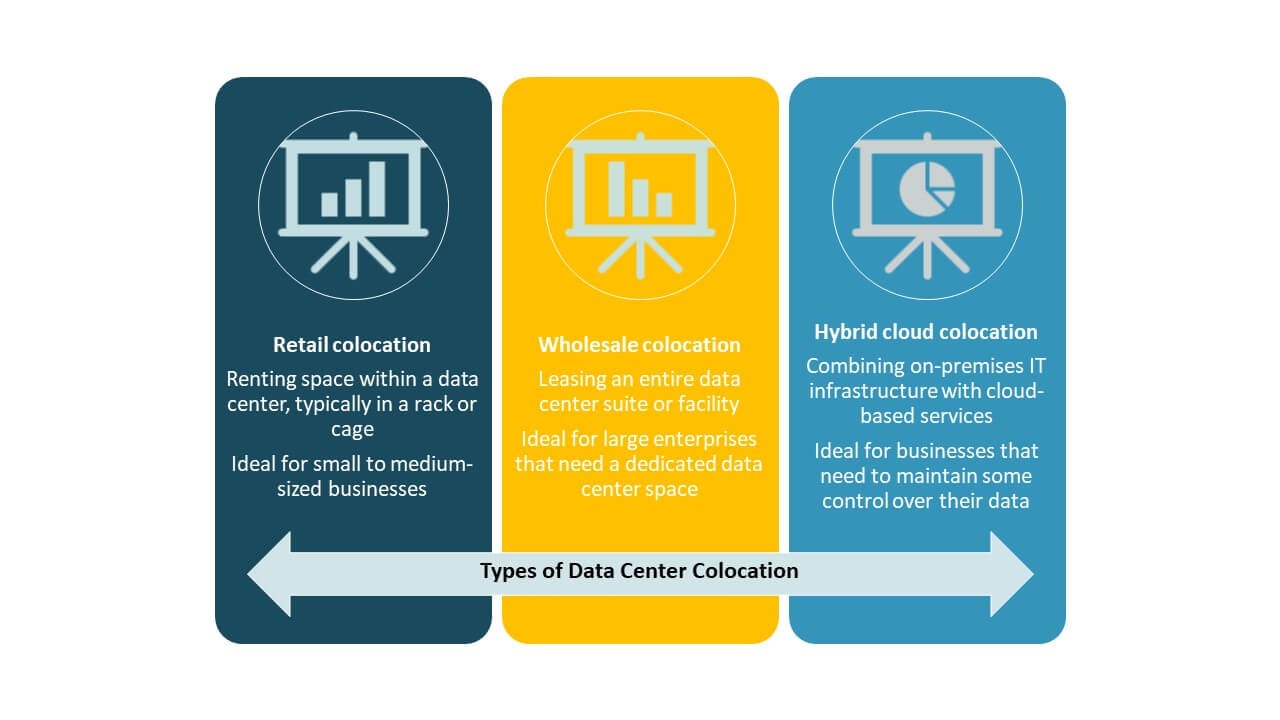

Retail-Kollokation hält den größten Anteil am griechischen Rechenzentrumskollokationsmarkt aufgrund ihrer Flexibilität und Kosteneffizienz für Unternehmen. KMUs und digital-orientierte Unternehmen bevorzugen Retail-Setups für skalierbare und sichere Infrastrukturen. Die Großhandels-Kollokation wächst, da Hyperscale-Anbieter ihre Kapazitäten erweitern. Die Akzeptanz von Hybrid-Cloud-Kollokation nimmt mit Multi-Cloud-Strategien zu. Der Mix aus Retail- und Wholesale-Modellen spiegelt die sich entwickelnde Nachfrage der Unternehmen wider. Das starke Wachstum des Segments wird durch die steigende digitale Transformation und Cloud-Akzeptanz unterstützt.

Nach Tier-Level

Tier-3-Einrichtungen dominieren den griechischen Rechenzentrumskollokationsmarkt und machen den größten Marktanteil aus. Diese Einrichtungen bieten starke Redundanz, hohe Betriebszeit und Skalierbarkeit für Unternehmensoperationen. Tier 4 gewinnt an Bedeutung, da Hyperscale- und Finanzsektoren höhere Zuverlässigkeit verlangen. Tier 2 und Tier 1 bleiben für kostenbewusste Unternehmen mit grundlegenden Infrastrukturbedürfnissen relevant. Die steigende Nachfrage der Unternehmen nach robuster Sicherheit und Leistung unterstützt das Wachstum von Tier 3. Es setzt betriebliche Standards für zukünftige Erweiterungen und Modernisierungen.

Nach Unternehmensgröße

Große Unternehmen halten einen bedeutenden Anteil am griechischen Rechenzentrumskollokationsmarkt, angetrieben durch komplexe Workloads und Datensicherheitsbedürfnisse. Sie priorisieren fortschrittliche Einrichtungen mit hohen Compliance-Standards. KMUs erweitern ihre Akzeptanz, um IT-Infrastrukturkosten zu senken. Die Verfügbarkeit flexibler Preismodelle und modularer Räume unterstützt die Teilnahme von KMUs. Die zunehmende digitale Reife in beiden Segmenten treibt die kontinuierliche Kapazitätserweiterung voran. Dieses Gleichgewicht zwischen großen Unternehmen und KMUs treibt ein stabiles Wachstum in der gesamten Branche an.

Nach Endnutzerindustrie

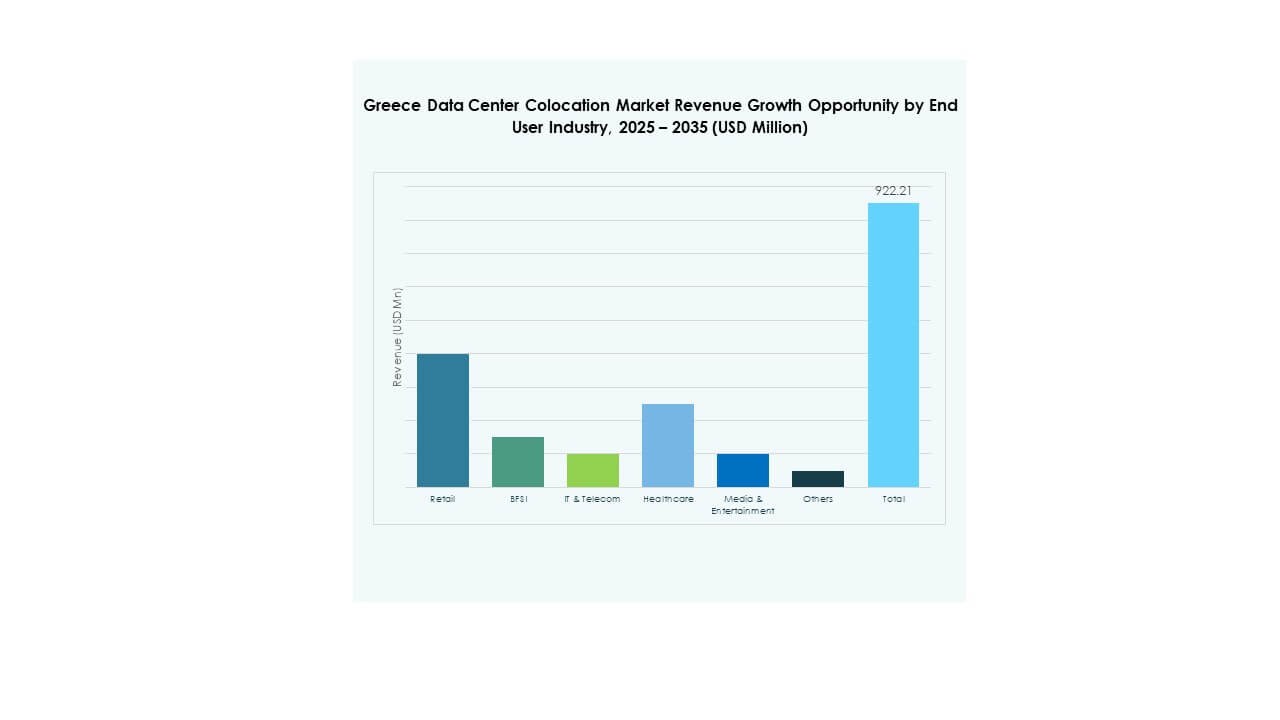

IT & Telekom führt den griechischen Rechenzentrumskollokationsmarkt an, unterstützt durch hohen Datenverkehr und den Ausbau von 5G. BFSI folgt aufgrund strenger Datensicherheits- und Compliance-Anforderungen. Gesundheitswesen und Mediensektoren zeigen eine schnelle Akzeptanz mit dem Wachstum digitaler Dienste. Einzelhandel und andere Branchen verlassen sich auf Kollokation für E-Commerce und Analysen. Die Nachfragevielfalt über die Branchen hinweg stärkt die langfristigen Aussichten des Marktes. Die starke sektorale Aufnahme zieht auch internationale Akteure an, die stabile Investitionen suchen.

Regionale Einblicke

Südgriechenland: Stärkster Marktanteil mit fortschrittlicher Infrastruktur

Südgriechenland hält mit 42% den größten Anteil am griechischen Rechenzentrumskollokationsmarkt, unterstützt durch robuste Konnektivität und ausgereifte Infrastruktur. Athen führt mit mehreren Hyperscale- und Retail-Einrichtungen. Die Präsenz von Unterseekabeln verstärkt seine Rolle in der internationalen Konnektivität. Die Stabilität der Energieversorgung und unterstützende Vorschriften ziehen ausländische Investitionen an. Viele große Unternehmen ziehen es vor, sich in dieser Region aufgrund ihrer strategischen Lage niederzulassen. Es stärkt seine Rolle als primärer Kollokationsknotenpunkt für Südosteuropa.

- Zum Beispiel umfasst der Athens Data Center Campus von Digital Realty ATH1, ATH2 und ATH3 und bietet eine Gesamtfläche für Colocation von über 10.600 m². ATH3 erstreckt sich über 28.215 ft² und verfügt über N+2 Kühlredundanz sowie ISO 27001-, ISO 50001- und PCI-DSS-Zertifizierungen.

Zentralgriechenland: Schnell wachsend mit expandierenden Mid-Tier-Einrichtungen

Zentralgriechenland macht 34% des griechischen Marktes für Data Center Colocation aus, angetrieben durch die Nachfrage mittelgroßer Unternehmen. Diese Unterregion profitiert von expandierenden Glasfasernetzen und industriellem Wachstum. Zweitstädte werden attraktiv für Edge-Bereitstellungen und Retail-Colocation. Niedrigere Grundstückskosten und Energieanreize unterstützen den Bau neuer Einrichtungen. Ihr Wachstum spiegelt eine Verschiebung hin zu verteilten Infrastrukturstrategien wider. Dieser Trend verbessert die Netzwerkresilienz und erweitert die nationale Abdeckung für Colocation-Dienste.

- Zum Beispiel bietet der Athens Data Center Campus von Lamda Hellix, zertifiziert vom Uptime Institute, 6.000 m² Betriebsfläche, beherbergt über 1.000 Racks und stellt 11 MVA Leistungskapazität zur Unterstützung von Unternehmens- und Colocation-Kunden bereit.

Nordgriechenland: Wachsender Markt mit strategischen grenzüberschreitenden Verbindungen

Nordgriechenland repräsentiert 24% des griechischen Marktes für Data Center Colocation, unterstützt durch die Nähe zu den Balkanstaaten. Seine Lage in der Nähe wichtiger Handelsrouten erhöht das Potenzial für grenzüberschreitende Konnektivität. Infrastrukturprojekte zielen darauf ab, die Zuverlässigkeit von Glasfaser und Strom in dieser Unterregion zu verbessern. Colocation-Anbieter zielen auf dieses Gebiet für zukünftige Expansionen, um Nachbarländer zu bedienen. Seine strategische Rolle nimmt zu, da die Balkanwirtschaften die digitale Transformation beschleunigen. Diese regionale Diversifikation stärkt das nationale Datennetzwerkinfrastruktur.

Wettbewerbseinblicke:

- Lamda Hellix

- OTE Group

- Forthnet

- Global Cloud Xchange

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Der griechische Markt für Data Center Colocation zeichnet sich durch starken Wettbewerb zwischen globalen Hyperscale-Betreibern und inländischen Anbietern aus. Lamda Hellix und die OTE Group führen die lokale Expansion mit fortschrittlichen Einrichtungen und regionaler Konnektivität an. Globale Akteure wie AWS, Google Cloud, Equinix und Digital Realty stärken ihre Präsenz durch Kapazitätserweiterung und Technologie-Upgrades. Er profitiert von Investitionen in grüne Energie, hohe Redundanz und Verbesserungen der Netzwerksicherheit. Partnerschaften zwischen Telekommunikationsanbietern und Cloud-Anbietern gestalten Infrastrukturstrategien neu. Inländische Betreiber konzentrieren sich auf Serviceanpassung und regulatorische Ausrichtung, während globale Unternehmen Skalierbarkeit und fortschrittliche Serviceportfolios betonen. Dieser wettbewerbsfähige Mix treibt Innovationen voran, erweitert die Kapazität und verbessert die Servicezuverlässigkeit auf dem gesamten Markt.

Aktuelle Entwicklungen:

- Im Oktober 2025 unterzeichnete NTT DATA eine strategische Kooperationsvereinbarung mit AWS, um KI-gestützte Contact-Center-Lösungen bereitzustellen, die globale Rechenzentrumssynergien und Cloud-Service-Kapazitäten für Unternehmenskunden verbessern—einschließlich Chancen für den griechischen Markt.

- Im August 2025 beschleunigte AWS seine Unterstützung für europäische Unternehmen, indem es plante, bis Ende 2025 die AWS European Sovereign Cloud in Brandenburg, Deutschland, zu starten, unterstützt durch eine Investition von 7,8 Milliarden Euro in die Infrastruktur—mit Möglichkeiten für griechische und regionale Kunden, sichere AWS-Dienste zu nutzen, sobald die neue Region eröffnet wird.

- Im August 2025 eröffnete Digital Realty ATH3, das größte Hyperscale-Rechenzentrum Griechenlands in Koropi, Athen, das die Cloud-Bedürfnisse in Südosteuropa bedient. Der Campus, ursprünglich von Lamda Hellix initiiert, stärkt nun Digital Realtys marktführende Präsenz in Griechenland.

- Im Juli 2025 ging Vodafone Griechenland eine strategische Infrastrukturpartnerschaft mit Digital Realty ein, um zusätzliche feste Routen zwischen Kreta und großen Städten zu errichten, neben anderen Plänen zur Verbesserung der digitalen Infrastrukturkonnektivität Griechenlands. Diese Partnerschaft zielt darauf ab, die Position des Landes als regionales Konnektivitätszentrum zu stärken.

- Im Juni 2025 wurde der Athens Data Center Campus von Digital Realty von Amazon Web Services (AWS) für einen neuen AWS Direct Connect-Standort ausgewählt, wodurch das Cloud-Konnektivitätsangebot der Einrichtung verbessert und Athen als wichtiger Knotenpunkt in der europäischen Netzwerkinfrastruktur von AWS positioniert wird.