Resumen ejecutivo:

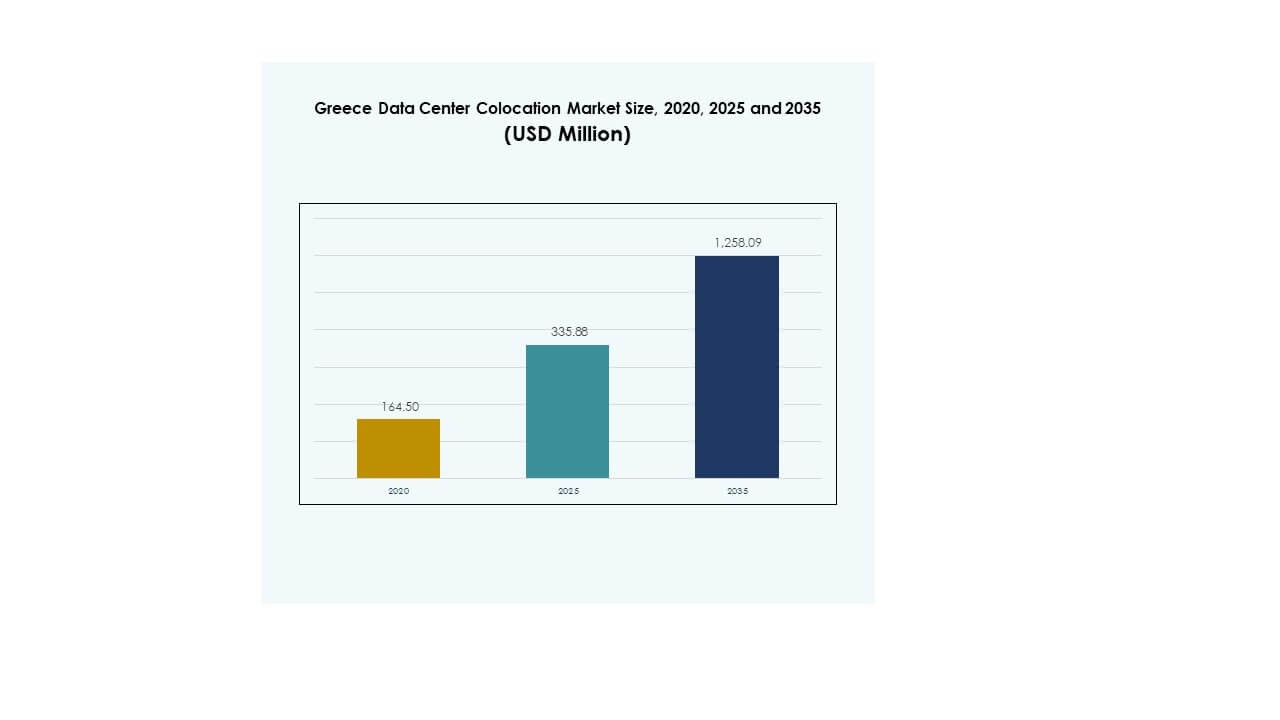

El tamaño del mercado de colocación de centros de datos en Grecia se valoró en USD 164.50 millones en 2020, alcanzó USD 335.88 millones en 2025, y se anticipa que alcanzará USD 1,258.09 millones para 2035, con un CAGR del 14.06% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Grecia 2025 |

USD 335.88 Millones |

| Mercado de Colocación de Centros de Datos en Grecia, CAGR |

14.06% |

| Tamaño del Mercado de Colocación de Centros de Datos en Grecia 2035 |

USD 1,258.09 Millones |

El mercado se está expandiendo debido a la rápida adopción de la nube, el aumento en la implementación de IA e IoT, y la fuerte inversión extranjera. Las empresas están cambiando hacia infraestructuras seguras, escalables y eficientes energéticamente para apoyar la transformación digital. Los proveedores globales de hiperescala están mejorando su presencia a través de colaboraciones y expansión de redes. Juega un papel estratégico en el apoyo a la modernización empresarial y atrae a inversores enfocados en activos de infraestructura digital.

El sur de Europa lidera la actividad de colocación, con Grecia emergiendo como un centro regional clave debido a su ventaja geográfica y creciente infraestructura de conectividad. Fuertes redes de fibra, nuevos centros de datos de hiperescala y condiciones regulatorias favorables apoyan su ascenso. El norte de Europa sigue siendo un mercado maduro, mientras que Europa del Este está emergiendo como una zona de expansión debido a la rápida aceleración digital.

Impulsores del Mercado

Aumento de la Adopción de la Nube y Expansión de la Infraestructura Digital

El mercado de colocación de centros de datos en Grecia se está expandiendo debido a la rápida integración de la nube por parte de empresas e instituciones públicas. Las empresas están trasladando cargas de trabajo a instalaciones de colocación para reducir costos de infraestructura y mejorar la flexibilidad. Los programas gubernamentales que promueven la transformación digital han impulsado las inversiones en entornos de datos seguros. Los operadores de telecomunicaciones están modernizando redes para soportar flujos de datos de alta capacidad. Esta modernización crea demanda de centros de colocación escalables. La creciente adopción de IA e IoT requiere mayor potencia de cómputo y redes de baja latencia. Fortalece el papel del país en la conectividad digital regional. Los inversores ven el mercado como un punto de entrada estratégico en el sur de Europa.

Aumento de la Inversión Extranjera y Crecimiento de Hiperescala

La fuerte inversión extranjera impulsa la madurez del mercado y la excelencia operativa. Los principales proveedores de hiperescala están expandiendo su presencia para aprovechar la ubicación geográfica de Grecia. Se beneficia de ser un puente natural entre Europa, Asia y África. Las asociaciones internacionales traen estándares de diseño avanzados y tecnologías eficientes en energía. Los proveedores de colocación están implementando sistemas inteligentes de refrigeración y optimización de energía para reducir costos operativos. Estas mejoras se alinean con los objetivos globales de sostenibilidad y ESG. Las empresas prefieren instalaciones de grado hiperescala por su seguridad y escalabilidad. Este posicionamiento estratégico mejora la competitividad del país en el panorama de infraestructura digital europeo.

- Por ejemplo, Microsoft anunció planes para establecer una nueva región de nube en Atenas, marcando su primera región de centro de datos en Grecia. La empresa se comprometió a operar todos los centros de datos con energía 100% renovable para 2025 y aspira a lograr un estado de carbono negativo para 2030.

Aceleración de la Digitalización de Empresas y Sectores Críticos

La rápida digitalización de los servicios financieros, la salud y los medios está creando nuevas necesidades de colocación. Muchas empresas están modernizando la infraestructura de TI para apoyar servicios en tiempo real. La alta seguridad de los datos y el cumplimiento normativo hacen que la colocación sea atractiva para cargas de trabajo sensibles. Permite a las empresas expandirse sin grandes inversiones de capital inicial. Las startups nativas de la nube también están contribuyendo al aumento de la demanda. Los sectores de telecomunicaciones, BFSI y salud lideran la adopción, impulsando la expansión de capacidad en áreas urbanas clave. Estos cambios destacan el creciente papel del mercado en apoyar la estrategia digital más amplia de Grecia. Los inversores ven un potencial a largo plazo en contratos empresariales estables.

- Por ejemplo, el Grupo de la Bolsa de Atenas (Grupo ATHEX) lanzó un nuevo sistema de negociación OASIS en Linux en 2024, con una latencia inferior a 1 milisegundo y capacidad para procesar más de 2,500 mensajes por segundo, y posee la certificación ISO 27001 para su sistema de gestión de seguridad de la información.

Iniciativas Gubernamentales Favorables y Apoyo Político

Los incentivos gubernamentales y las políticas de infraestructura están impulsando el crecimiento del mercado. Beneficios fiscales, procedimientos de permisos simplificados y programas de financiación digital están atrayendo a operadores globales. Las estrategias nacionales que promueven redes 5G y de fibra están fortaleciendo el ecosistema de colocación. Las asociaciones público-privadas están mejorando la fiabilidad energética para las instalaciones de datos. Esto fomenta modelos operativos sostenibles y eficientes. Los proyectos de integración regional están aumentando los flujos de datos transfronterizos. Estos esfuerzos posicionan a Grecia como un centro digital para el sudeste de Europa. Este entorno impulsado por políticas mejora la confianza de los inversores y acelera la construcción de nuevos centros de datos.

Tendencias del Mercado

Integración de Energía Verde y Estándares de Sostenibilidad

El mercado de colocación de centros de datos en Grecia está experimentando un fuerte cambio hacia la integración de energías renovables. Los operadores están adoptando sistemas de enfriamiento eficientes en energía para reducir la huella de carbono. Las asociaciones de energía solar y eólica apoyan las demandas de energía de las instalaciones. Los proveedores de colocación buscan alinearse con los estándares del Pacto Verde de la UE. Esta alineación mejora la resiliencia energética y el rendimiento ESG. Los inquilinos favorecen cada vez más los centros de datos con certificaciones de sostenibilidad. Los sistemas avanzados de monitoreo ayudan a optimizar el PUE y reducir el desperdicio. Este enfoque ambiental mejora la competitividad y atrae a inversores enfocados en la sostenibilidad.

Creciente Demanda de Computación en el Borde y Soluciones de Baja Latencia

El aumento de las aplicaciones de IoT y el despliegue de 5G están creando nuevas oportunidades de implementación en el borde. Las empresas buscan colocación en el borde para reducir la latencia y mejorar la fiabilidad del servicio. Mejora el rendimiento para cargas de trabajo de IA, ciudades inteligentes y transmisión de medios. Los proveedores están expandiendo centros de datos micro modulares en ubicaciones estratégicas. Esta tendencia permite la computación descentralizada más cerca de los usuarios finales. Las implementaciones híbridas que combinan infraestructura central y de borde están ganando terreno. Los operadores de telecomunicaciones juegan un papel crucial en habilitar ecosistemas de borde. La tendencia fortalece la posición de Grecia en infraestructura de datos avanzada.

Mayor Enfoque en Mejoras de Seguridad y Cumplimiento

La protección de datos y el cumplimiento normativo se están convirtiendo en elementos centrales de las estrategias operativas. Las nuevas directivas de la UE están impulsando a los proveedores a adoptar marcos de seguridad robustos. Los operadores están integrando cifrado avanzado, arquitectura de confianza cero y monitoreo en tiempo real. Esto fortalece la confianza entre los clientes de BFSI, gobierno y salud. El cumplimiento con ISO y GDPR mejora la credibilidad global. La demanda de instalaciones certificadas está aumentando en todas las empresas, independientemente de su tamaño. Las inversiones en seguridad están impulsando contratos a largo plazo con industrias sensibles. Este cambio eleva la madurez del mercado y la posición competitiva.

Integración Tecnológica y Despliegue de Infraestructura Inteligente

La automatización y la integración de IA están transformando las operaciones de las instalaciones de colocación. Los proveedores están implementando sistemas inteligentes de gestión energética y mantenimiento predictivo. Estos sistemas ayudan a minimizar el tiempo de inactividad y aumentar la eficiencia energética. Mejora el rendimiento general y la experiencia del cliente. El monitoreo basado en IA mejora la optimización de la refrigeración y la asignación de recursos. La infraestructura inteligente apoya la gestión dinámica de cargas de trabajo. Este cambio atrae a grandes proveedores de nube y empresas con altas demandas de rendimiento. Los avances tecnológicos están estableciendo nuevos puntos de referencia operativos para la industria.

Desafíos del Mercado

Altos Costos Energéticos y Limitaciones de Infraestructura Eléctrica

El Mercado de Colocación de Centros de Datos en Grecia enfrenta el aumento de los costos energéticos y las limitaciones de la red. Los operadores luchan con los precios fluctuantes de la energía que afectan los márgenes operativos. La capacidad limitada de energías renovables en algunas regiones aumenta la dependencia de fuentes tradicionales. La estabilidad eléctrica es crítica para garantizar el tiempo de actividad y la fiabilidad del servicio. Muchos proveedores invierten en soluciones de respaldo para abordar estos problemas. Esto incrementa el gasto de capital y la complejidad operativa. Las mejoras en la red requieren tiempo e inversión significativa, creando barreras de entrada. El desafío impacta la escalabilidad a largo plazo y la competitividad de costos en el mercado regional.

Complejidades Regulatorias y Brecha de Habilidades en Operaciones Avanzadas

Los complejos marcos regulatorios ralentizan los plazos de implementación para nuevas instalaciones. Las aprobaciones ambientales y las restricciones de zonificación a menudo extienden la finalización de proyectos. La escasez de talento en ingeniería avanzada de centros de datos también limita la eficiencia operativa. Dificulta que los proveedores escalen o adopten tecnologías de próxima generación rápidamente. Los operadores enfrentan presión para mantener el cumplimiento con múltiples estándares de la UE y locales. Los programas de formación para roles especializados son limitados, retrasando la velocidad de transformación digital. Estas brechas regulatorias y de fuerza laboral crean incertidumbre para los inversores. Superarlas es esencial para el crecimiento sostenible y la competitividad.

Oportunidades del Mercado

Posición Geográfica Estratégica y Potencial de Conectividad Regional

El Mercado de Colocación de Centros de Datos en Grecia se beneficia de su ubicación en la intersección de tres continentes. Su posición estratégica apoya las redes de cables submarinos y la conectividad global. Esta ventaja atrae a jugadores de hiperescala que buscan ampliar la capacidad europea. Las crecientes inversiones en infraestructura de telecomunicaciones fortalecen su papel como un centro regional. Mejora las oportunidades para servicios transfronterizos y adopción de la nube. Nuevos proyectos de cables submarinos mejoran aún más la fiabilidad de la conectividad. Esta posición hace que Grecia sea atractiva para inversiones en infraestructura digital a largo plazo.

Expansión de Soluciones de Infraestructura Sostenible y Modular

El creciente enfoque en la sostenibilidad está creando demanda para centros de datos ecológicos. La infraestructura modular ofrece un despliegue más rápido y flexibilidad operativa. Ayuda a los proveedores a escalar con menores costos de capital y uso mínimo de suelo. La integración de energías renovables mejora la resiliencia energética y cumple con los objetivos de cumplimiento de la UE. Este cambio atrae a empresas enfocadas en el medio ambiente que buscan soluciones de alojamiento sostenibles. También apoya aplicaciones emergentes como la computación en el borde y las cargas de trabajo de IA. Las tecnologías modulares y ecológicas posicionan a los proveedores para capturar nuevos segmentos de mercado.

Segmentación del Mercado

Por Tipo

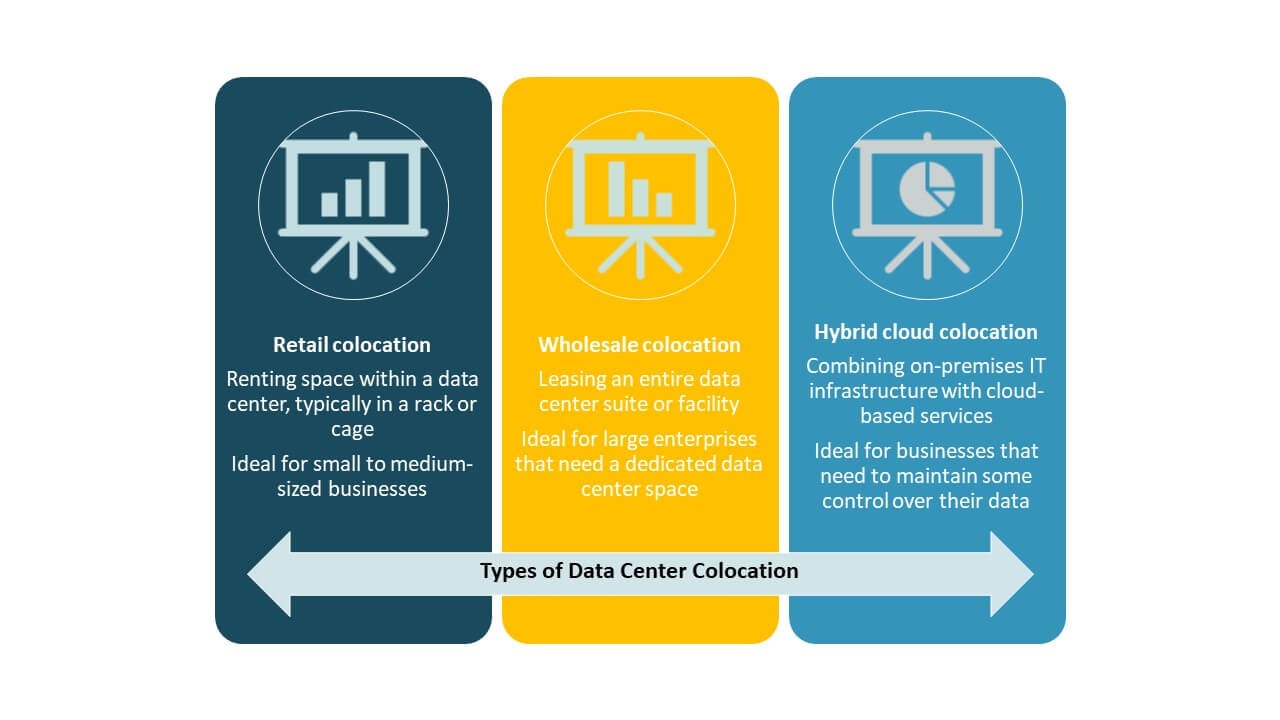

La colocación minorista tiene la mayor participación en el mercado de colocación de centros de datos en Grecia debido a su flexibilidad y rentabilidad para las empresas. Las pymes y las empresas digitales prefieren configuraciones minoristas para una infraestructura escalable y segura. La colocación mayorista está creciendo a medida que los proveedores de hiperescala expanden su capacidad. La adopción de colocación en la nube híbrida está aumentando con estrategias de múltiples nubes. La combinación de modelos minoristas y mayoristas refleja la demanda empresarial en evolución. El fuerte crecimiento del segmento está respaldado por el aumento de la transformación digital y la adopción de la nube.

Por Nivel de Tier

Las instalaciones de Tier 3 dominan el mercado de colocación de centros de datos en Grecia, representando la mayor cuota de mercado. Estas instalaciones ofrecen fuerte redundancia, alta disponibilidad y escalabilidad para operaciones empresariales. El Tier 4 está ganando tracción a medida que los sectores de hiperescala y financiero demandan mayor fiabilidad. Los Tiers 2 y 1 siguen siendo relevantes para empresas sensibles a los costos con necesidades básicas de infraestructura. La creciente demanda empresarial de seguridad y rendimiento robustos apoya el crecimiento del Tier 3. Establece estándares operativos para futuras expansiones y modernización.

Por Tamaño de Empresa

Las grandes empresas tienen una participación importante en el mercado de colocación de centros de datos en Grecia, impulsadas por cargas de trabajo complejas y necesidades de seguridad de datos. Priorizan instalaciones avanzadas con altos estándares de cumplimiento. Las pymes están ampliando su adopción para reducir los costos de infraestructura de TI. La disponibilidad de modelos de precios flexibles y espacios modulares apoya la participación de las pymes. La creciente madurez digital en ambos segmentos impulsa la expansión continua de la capacidad. Este equilibrio entre grandes empresas y pymes alimenta un crecimiento estable en toda la industria.

Por Industria de Usuario Final

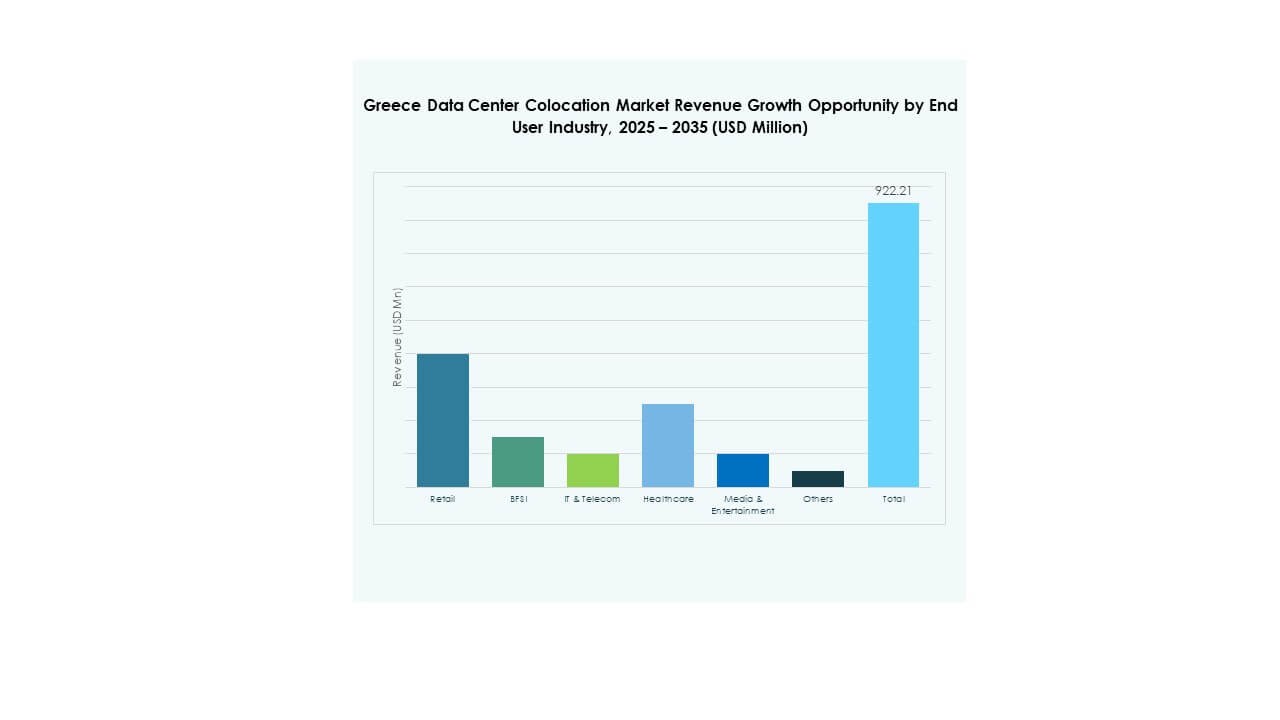

El sector de TI y Telecom lidera el mercado de colocación de centros de datos en Grecia, respaldado por el alto tráfico de datos y la expansión del 5G. El sector BFSI sigue debido a los estrictos requisitos de seguridad de datos y cumplimiento. Los sectores de salud y medios están mostrando una rápida adopción con el crecimiento de servicios digitales. El comercio minorista y otras industrias dependen de la colocación para el comercio electrónico y el análisis. La diversidad de demanda a través de las industrias fortalece la perspectiva a largo plazo del mercado. La fuerte aceptación sectorial también atrae a jugadores internacionales que buscan inversiones estables.

Perspectivas Regionales

Sur de Grecia: Mayor Cuota de Mercado con Infraestructura Avanzada

El sur de Grecia tiene la mayor participación del mercado de colocación de centros de datos en Grecia con un 42%, respaldado por una conectividad robusta e infraestructura madura. Atenas lidera con múltiples instalaciones de hiperescala y minoristas. La presencia de cables submarinos mejora su papel en la conectividad internacional. La estabilidad del suministro energético y las regulaciones de apoyo atraen inversión extranjera. Muchas grandes empresas prefieren ubicarse en esta región debido a su posición estratégica. Fortalece su papel como un centro de colocación primario para el sureste de Europa.

- Por ejemplo, el campus de centros de datos de Digital Realty en Atenas incluye ATH1, ATH2 y ATH3, ofreciendo un espacio total de colocación de más de 10,600 m². ATH3 abarca 28,215 ft² y cuenta con redundancia de enfriamiento N+2 junto con certificaciones ISO 27001, ISO 50001 y PCI-DSS.

Grecia Central: Emergente Rápidamente con Instalaciones de Nivel Medio en Expansión

Grecia Central representa el 34% del Mercado de Colocación de Centros de Datos de Grecia, impulsado por la demanda de empresas medianas. Esta subregión se beneficia de la expansión de redes de fibra y el crecimiento industrial. Las ciudades de segundo nivel se están volviendo atractivas para despliegues de borde y colocación minorista. Los menores costos de tierra y los incentivos energéticos apoyan la construcción de nuevas instalaciones. Su crecimiento refleja un cambio hacia estrategias de infraestructura distribuida. Esta tendencia mejora la resiliencia de la red y amplía la cobertura nacional para servicios de colocación.

- Por ejemplo, el Campus de Centros de Datos de Lamda Hellix en Atenas, certificado por el Uptime Institute, ofrece 6,000 m² de espacio operativo, alberga más de 1,000 racks y proporciona 11 MVA de capacidad de energía para apoyar a clientes empresariales y de colocación.

Grecia del Norte: Mercado en Crecimiento con Enlaces Estratégicos Transfronterizos

Grecia del Norte representa el 24% del Mercado de Colocación de Centros de Datos de Grecia, respaldado por la proximidad a los Balcanes. Su posición cerca de rutas comerciales clave mejora el potencial de conectividad transfronteriza. Los proyectos de infraestructura buscan mejorar la fiabilidad de la fibra y la energía en esta subregión. Los proveedores de colocación apuntan a esta área para futuras expansiones para servir a países vecinos. Su papel estratégico está aumentando a medida que las economías balcánicas aceleran la transformación digital. Esta diversificación regional fortalece la red nacional de infraestructura de datos.

Perspectivas Competitivas:

- Lamda Hellix

- Grupo OTE

- Forthnet

- Global Cloud Xchange

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

El Mercado de Colocación de Centros de Datos de Grecia presenta una fuerte competencia entre operadores globales de hiperescala y proveedores nacionales. Lamda Hellix y el Grupo OTE lideran la expansión local con instalaciones avanzadas y conectividad regional. Jugadores globales como AWS, Google Cloud, Equinix y Digital Realty fortalecen su presencia a través de la expansión de capacidad y mejoras tecnológicas. Se beneficia de inversiones en energía verde, alta redundancia y mejoras en la seguridad de la red. Las asociaciones entre operadores de telecomunicaciones y proveedores de nube están redefiniendo las estrategias de infraestructura. Los operadores nacionales se enfocan en la personalización de servicios y el alineamiento regulatorio, mientras que las empresas globales enfatizan la escalabilidad y portafolios de servicios avanzados. Esta mezcla competitiva está impulsando la innovación, expandiendo la capacidad y mejorando la fiabilidad del servicio en todo el mercado.

Desarrollos Recientes:

- En octubre de 2025, NTT DATA firmó un acuerdo de colaboración estratégica con AWS para ofrecer soluciones de centros de contacto impulsadas por IA, mejorando las sinergias de centros de datos globales y la capacidad de servicios en la nube para clientes empresariales, incluidas oportunidades para el mercado griego.

- En agosto de 2025, AWS aceleró su apoyo a las empresas europeas al planear el lanzamiento de AWS European Sovereign Cloud en Brandeburgo, Alemania, para finales de 2025, respaldado por una inversión de €7.8 mil millones en infraestructura, con oportunidades para que los clientes griegos y regionales aprovechen los servicios seguros de AWS una vez que se abra la nueva región.

- En agosto de 2025, Digital Realty lanzó ATH3, el mayor centro de datos hiperescalable de Grecia en Koropi, Atenas, atendiendo las necesidades de la nube en el sureste de Europa. El campus, originalmente iniciado por Lamda Hellix, ahora fortalece la presencia líder de Digital Realty en el mercado griego.

- En julio de 2025, Vodafone Grecia formó una asociación estratégica de infraestructura con Digital Realty para construir rutas fijas adicionales entre Creta y las principales ciudades, entre otros planes para mejorar la conectividad de la infraestructura digital de Grecia. Esta asociación tiene como objetivo fortalecer la posición del país como un centro de conectividad regional.

- En junio de 2025, el Campus de Centros de Datos de Atenas de Digital Realty fue seleccionado por Amazon Web Services (AWS) para una nueva ubicación de AWS Direct Connect, mejorando las ofertas de conectividad en la nube de la instalación y posicionando a Atenas como un nodo clave en la infraestructura de red europea de AWS.