Resumen ejecutivo:

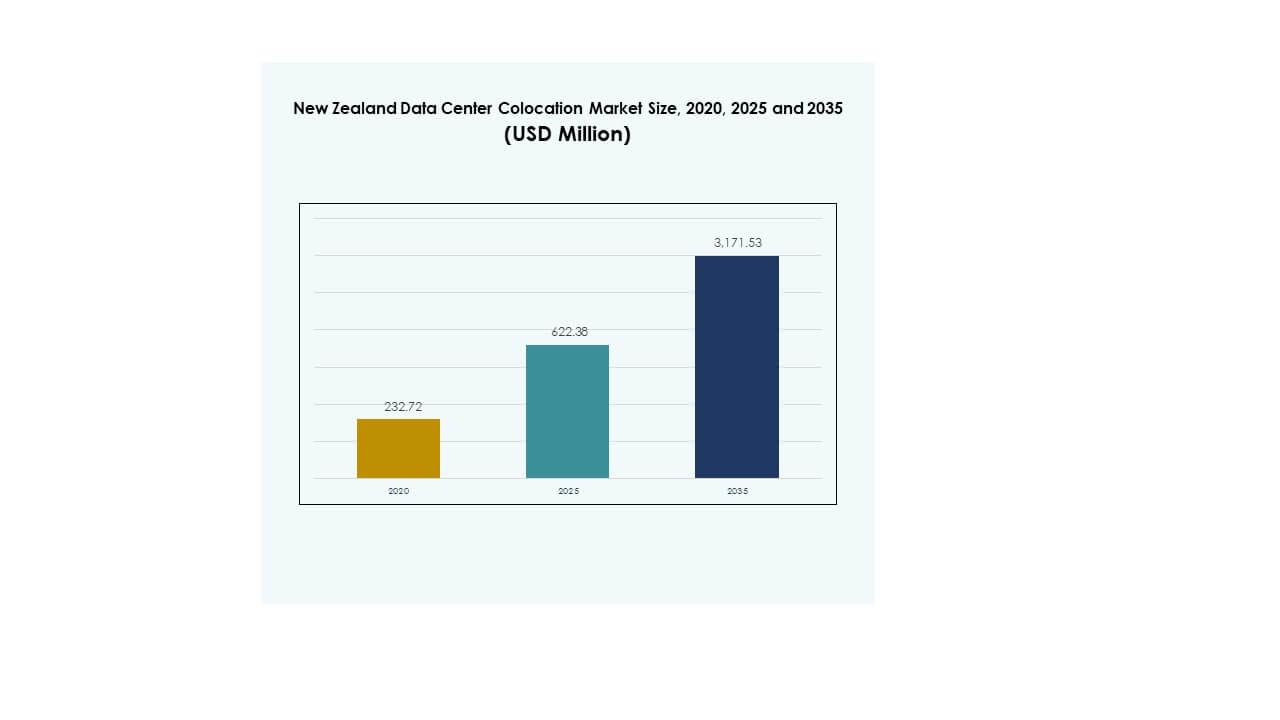

El tamaño del mercado de colocación de centros de datos en Nueva Zelanda fue valorado en USD 232.72 millones en 2020, alcanzando USD 622.38 millones en 2025 y se anticipa que llegará a USD 3,171.53 millones para 2035, con un CAGR del 17.58% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Nueva Zelanda 2025 |

USD 622.38 Millones |

| Mercado de Colocación de Centros de Datos en Nueva Zelanda, CAGR |

17.58% |

| Tamaño del Mercado de Colocación de Centros de Datos en Nueva Zelanda 2035 |

USD 3,171.53 Millones |

El mercado está impulsado por una fuerte transformación digital, rápida adopción de la computación en la nube y creciente integración de tecnologías de IA y edge. Las empresas están priorizando infraestructuras escalables y sostenibles para manejar el aumento de volúmenes de datos. Es estratégicamente importante para empresas e inversores que buscan fortalecer la conectividad, mejorar la latencia y asegurar aplicaciones críticas para el negocio.

El panorama regional está dominado por un fuerte desarrollo de infraestructura en la Isla Norte, apoyado por ubicaciones estratégicas y conectividad de cables submarinos. La Isla Sur está emergiendo como un centro en crecimiento con potencial de energía renovable y menor impacto operativo. La expansión de despliegues edge en otras regiones está mejorando la cobertura nacional y la resiliencia de la red.

Impulsores del Mercado

Rápida Transformación Digital y Acelerada Adopción de Tecnologías Avanzadas en la Nube

El mercado de colocación de centros de datos en Nueva Zelanda está experimentando una fuerte demanda debido a la adopción generalizada de la nube y la transformación digital en diversas industrias. Las empresas están modernizando la infraestructura de TI para soportar cargas de trabajo crecientes y necesidades de computación de alto rendimiento. Las plataformas en la nube permiten un despliegue más rápido y escalabilidad, mejorando la eficiencia operativa. La integración de la computación edge mejora la latencia y el procesamiento de datos cerca de los usuarios finales. Esto apoya el análisis en tiempo real, cargas de trabajo críticas y continuidad de negocio sin interrupciones. La adopción de modelos de nube híbrida está expandiendo el ecosistema de colocación. Las empresas ven la colocación como una solución rentable, segura y sostenible. Este crecimiento se alinea con la creciente demanda de almacenamiento y gestión de datos confiables.

- Por ejemplo, Datacom confirmó que sus centros de datos en Nueva Zelanda operan con energía 100% renovable a través de acuerdos con Mercury Energy, apoyando infraestructura de alta densidad diseñada para cargas de trabajo modernas, incluidas aplicaciones de IA y GPU. La compañía destaca su estrategia de diseño modular para satisfacer la creciente demanda empresarial.

Creciente Enfoque en la Eficiencia Energética y el Desarrollo de Infraestructura Sostenible

Los proveedores de colocación están invirtiendo en diseños sostenibles y energéticamente eficientes para cumplir con las expectativas regulatorias y de los clientes. Las instalaciones modernas integran fuentes de energía renovable y tecnologías avanzadas de enfriamiento para reducir la huella de carbono. Esto mejora la fiabilidad operativa mientras apoya las iniciativas de datos ecológicos. Las empresas están enfocándose en la optimización de PUE para mejorar el rendimiento energético. Los inversores están reconociendo el valor estratégico de la infraestructura de datos sostenible. Los incentivos regulatorios están fomentando la adopción de energía más limpia en la colocación. Los compromisos de sostenibilidad están impulsando inversiones a largo plazo en sistemas de energía eficientes. Estos factores fortalecen la posición del país en el panorama de infraestructura digital.

Aumento de la Demanda de Sectores de Alto Crecimiento y Cambios Estratégicos en la Industria

Los sectores de alto crecimiento, como la banca, la salud, los medios y las telecomunicaciones, están impulsando la demanda de infraestructura segura y escalable. Las organizaciones dependen del procesamiento avanzado de datos y análisis para apoyar aplicaciones críticas para el negocio. Esto permite una entrega de servicios más rápida y un cumplimiento de seguridad mejorado. Los cambios en la industria hacia servicios impulsados por IA y aplicaciones de baja latencia están aumentando la demanda de infraestructura. El auge de las fintech y la telemedicina está acelerando las inversiones en centros de datos. Las empresas globales están priorizando a Nueva Zelanda para fortalecer la conectividad regional. Las asociaciones entre proveedores de hiperescala y colocación están dando forma a la próxima fase de desarrollo del mercado. Estos cambios están haciendo de la colocación una parte esencial de las estrategias de expansión digital.

- Por ejemplo, en julio de 2025, Kiwibank confirmó su asociación con Amazon Web Services (AWS) para utilizar la nueva Región de AWS Asia Pacífico (Nueva Zelanda), reforzando su estrategia de transformación en la nube y mejorando el acceso a servicios en la nube locales. La asociación se anunció durante el lanzamiento oficial de la Región de AWS.

Apoyo Gubernamental, Expansión de Cables Submarinos y Ecosistema de Conectividad Mejorado

El gobierno está apoyando el crecimiento de la infraestructura de datos a través de políticas favorables y planes de inversión digital. Los proyectos de cables submarinos están fortaleciendo la conectividad internacional y la resiliencia de la red. Esto mejora la capacidad de Nueva Zelanda para alojar cargas de trabajo globales en la nube y empresariales. Los proyectos de infraestructura estratégica están aumentando la competitividad del país en el mercado de Asia-Pacífico. Las empresas están aprovechando estas capacidades para expandir servicios digitales y presencia regional. El cumplimiento de la soberanía de datos está atrayendo a industrias reguladas a instalaciones locales. Las mejoras en la conectividad están creando nuevas oportunidades para sectores impulsados por la tecnología. Estos desarrollos están formando la base para el crecimiento a largo plazo de la colocación.

Tendencias del Mercado

Creciente Despliegue de Infraestructura de Colocación Preparada para IA y de Alta Densidad

El Mercado de Colocación de Centros de Datos en Nueva Zelanda está presenciando una mayor adopción de infraestructura preparada para IA para manejar cargas de trabajo complejas. Las instalaciones están implementando sistemas de enfriamiento líquido y gestión avanzada de energía para apoyar entornos intensivos en GPU. Las aplicaciones de IA requieren una mayor capacidad de cómputo, impulsando los esfuerzos de modernización. Esto alienta a los proveedores a construir racks de alta densidad y diseños modulares. Las herramientas de automatización mejoran la gestión de cargas de trabajo y la asignación de recursos. Esta tendencia está atrayendo a hiperescalares y clientes empresariales. La integración de IA mejora la eficiencia operativa y la entrega de servicios. El mercado se está desplazando hacia instalaciones inteligentes, escalables y optimizadas para el rendimiento.

Fuerte Expansión de la Computación en el Borde y Demanda de Servicios de Baja Latencia

El crecimiento de la computación en el borde está transformando la selección de sitios para centros de datos y el diseño de redes. Las empresas están expandiéndose más cerca de los usuarios finales para reducir la latencia y mejorar las experiencias de usuario. Esto apoya aplicaciones en tiempo real como IoT, AR y redes de entrega de contenido. Las instalaciones en el borde permiten un procesamiento de datos más rápido sin depender de centros distantes. Los operadores de telecomunicaciones y proveedores de servicios están construyendo infraestructura distribuida. Esta tendencia se alinea con la creciente demanda de soluciones para ciudades inteligentes y servicios 5G. La ubicación estratégica del país amplifica su papel en la conectividad regional. El despliegue de infraestructura en el borde está fortaleciendo la columna vertebral digital nacional.

Cambio hacia la Automatización, Orquestación y Operaciones Sin Intervención

La automatización está transformando la gestión de instalaciones, el monitoreo y la optimización energética. Los operadores de colocación están integrando sistemas de IA y ML para el mantenimiento predictivo. Mejora el tiempo de actividad del sistema y reduce la intervención manual. La infraestructura definida por software permite un escalado dinámico y una mejor utilización de recursos. Las operaciones sin intervención minimizan los costos operativos y mejoran el control de seguridad. Esta tendencia está mejorando los estándares de entrega de servicios para clientes empresariales. Las herramientas de orquestación de centros de datos están simplificando flujos de trabajo complejos. Los gemelos digitales y los sistemas de gestión inteligente están redefiniendo los modelos operativos. Estos avances están creando un entorno de colocación más ágil.

Mayor Integración de Energías Renovables y Técnicas Avanzadas de Refrigeración

Las tendencias de sostenibilidad están impulsando a los operadores a adoptar fuentes de energía renovable y sistemas de refrigeración ecológicos. La integración de renovables reduce la dependencia de las redes eléctricas tradicionales. Se alinea con los objetivos corporativos de descarbonización y las metas ESG globales. Las instalaciones están implementando diseños energéticamente eficientes para reducir los costos operativos. Técnicas innovadoras de refrigeración como la inmersión líquida están mejorando el rendimiento térmico. Este cambio apoya el ahorro de costos a largo plazo y mejora la credibilidad de la marca. Los clientes están priorizando a los proveedores con fuertes compromisos de sostenibilidad. El crecimiento de la colocación está cada vez más vinculado a la responsabilidad ambiental. Estas tendencias están moldeando las decisiones de inversión en infraestructura.

Desafíos del Mercado

Altos Costos de Infraestructura y Complejidad en la Escalabilidad de Operaciones

El mercado de colocación de centros de datos en Nueva Zelanda enfrenta desafíos de costos debido a las altas inversiones de capital en terrenos, energía y actualizaciones de redes. La construcción de infraestructura implica un estricto cumplimiento, aumentando los tiempos de desarrollo. Se vuelve complejo escalar las instalaciones manteniendo la eficiencia y el tiempo de actividad. Los costos de energía impactan los presupuestos operativos, especialmente para despliegues de alta densidad. Los proveedores más pequeños luchan por igualar las capacidades de hiperescala. El financiamiento sigue siendo una barrera clave para los nuevos participantes. La creciente demanda requiere actualizaciones constantes, añadiendo presión financiera. Los altos costos de construcción limitan la participación en el mercado para los inversores de nivel medio.

Restricciones Regulatorias, Limitaciones de Energía y Presiones Ambientales

Los marcos regulatorios relacionados con el uso de energía, el impacto ambiental y la soberanía de los datos se están endureciendo. Cumplir con estos estándares de cumplimiento exige infraestructura avanzada y planificación. Esto añade complejidad a las estrategias de expansión. La disponibilidad de suministro eléctrico en ciertas regiones crea restricciones en los grandes despliegues. Las regulaciones ambientales requieren inversiones en tecnología verde. Las limitaciones de la red energética afectan la fiabilidad operativa durante la demanda máxima. Gestionar estos problemas requiere asociaciones estratégicas y diseños sostenibles. Los proveedores de colocación enfrentan presión para equilibrar el crecimiento con la responsabilidad ambiental.

Oportunidades de Mercado

Expansión de Asociaciones de Hiperscala y Proyectos de Conectividad Transfronteriza

El Mercado de Colocación de Centros de Datos de Nueva Zelanda ofrece fuertes oportunidades a través de asociaciones con proveedores de hiperscala. Las expansiones de cables submarinos están mejorando la conectividad regional y global. Esto mejora el papel del mercado como un centro de infraestructura clave. Las empresas pueden aprovechar esta conectividad para escalar servicios en la nube y de borde. Una conectividad fuerte atrae a inversores y clientes internacionales. Las zonas de alta disponibilidad están volviéndose más críticas para los proveedores de servicios. Esto abre vías para el crecimiento a largo plazo y alianzas estratégicas.

Aumento de la Demanda de Centros de Datos Verdes y Aceleración de la Transformación Digital

La sostenibilidad está creando una ventaja competitiva para los proveedores con diseños energéticamente eficientes. Las empresas están priorizando la infraestructura de bajo carbono para cumplir con los objetivos ESG. Esto impulsa la inversión en integración de energía renovable y diseño sostenible. La transformación digital en industrias críticas expande la demanda de colocación. Las empresas buscan infraestructura escalable y segura para cargas de trabajo de IA y nube. Esta demanda alienta a los proveedores a innovar e invertir estratégicamente. El mercado está bien posicionado para beneficiarse de este cambio.

Segmentación del Mercado

Por Tipo

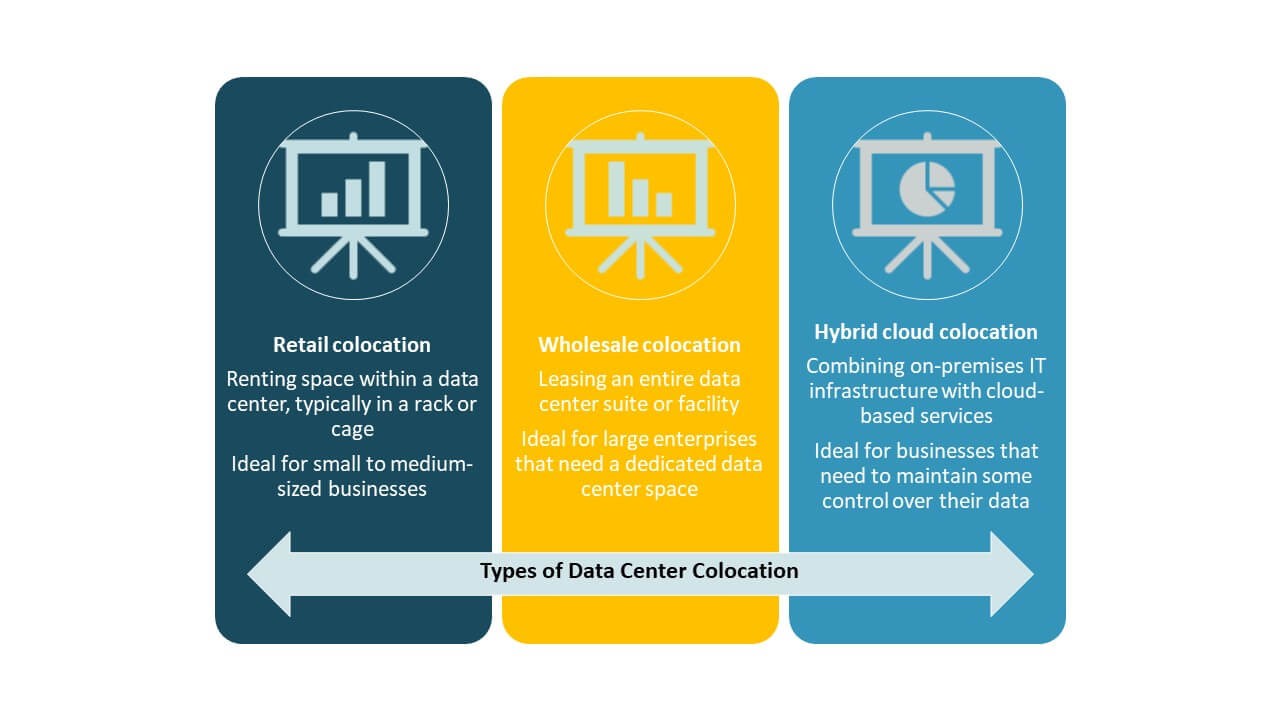

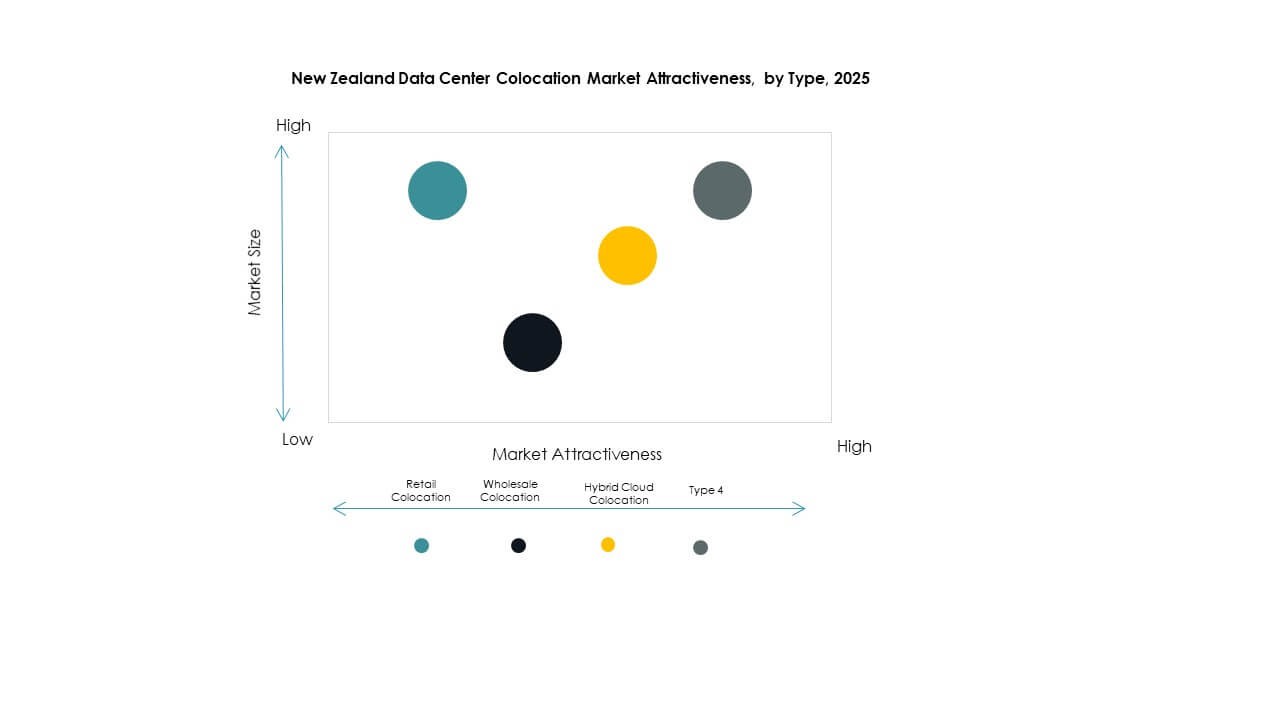

La colocación minorista domina el Mercado de Colocación de Centros de Datos de Nueva Zelanda debido a la fuerte demanda de pequeñas y medianas empresas que buscan soluciones de alojamiento flexibles y rentables. Permite un despliegue rápido y control operativo sin una gran inversión de capital. La colocación mayorista atrae a grandes empresas y proveedores de nube que buscan capacidad escalable. La colocación en nube híbrida está ganando terreno entre las organizaciones que buscan equilibrar control, flexibilidad y costo. El segmento minorista mantiene una participación líder, respaldado por la creciente adopción digital y la expansión de carteras de servicios.

Por Nivel de Tier

El Tier 3 tiene la mayor participación en el Mercado de Colocación de Centros de Datos de Nueva Zelanda debido a su fuerte equilibrio entre disponibilidad, redundancia y eficiencia de costos. Asegura un alto tiempo de actividad, haciéndolo atractivo para operaciones comerciales críticas. El Tier 4 está creciendo de manera constante, impulsado por la creciente demanda de hiperscala y cargas de trabajo críticas. Los Tiers 2 y 1 sirven cargas de trabajo más pequeñas con redundancia moderada. El dominio de las instalaciones Tier 3 refleja una fuerte demanda empresarial de infraestructura segura y estable alineada con los acuerdos de nivel de servicio.

Por Tamaño de Empresa

Las grandes empresas lideran el Mercado de Colocación de Centros de Datos de Nueva Zelanda debido a su necesidad de infraestructura avanzada, fuerte seguridad y conectividad global. Confían en la colocación para gestionar aplicaciones de IA, big data y alto rendimiento. Las PYME están adoptando cada vez más la colocación para reducir costos de TI y mejorar la fiabilidad del servicio. La creciente economía digital está alentando a empresas de todos los tamaños a externalizar la gestión de datos. El dominio de las grandes empresas está respaldado por contratos a largo plazo, mayores requisitos de capacidad y fuerte integración en la nube.

Por Industria de Usuario Final

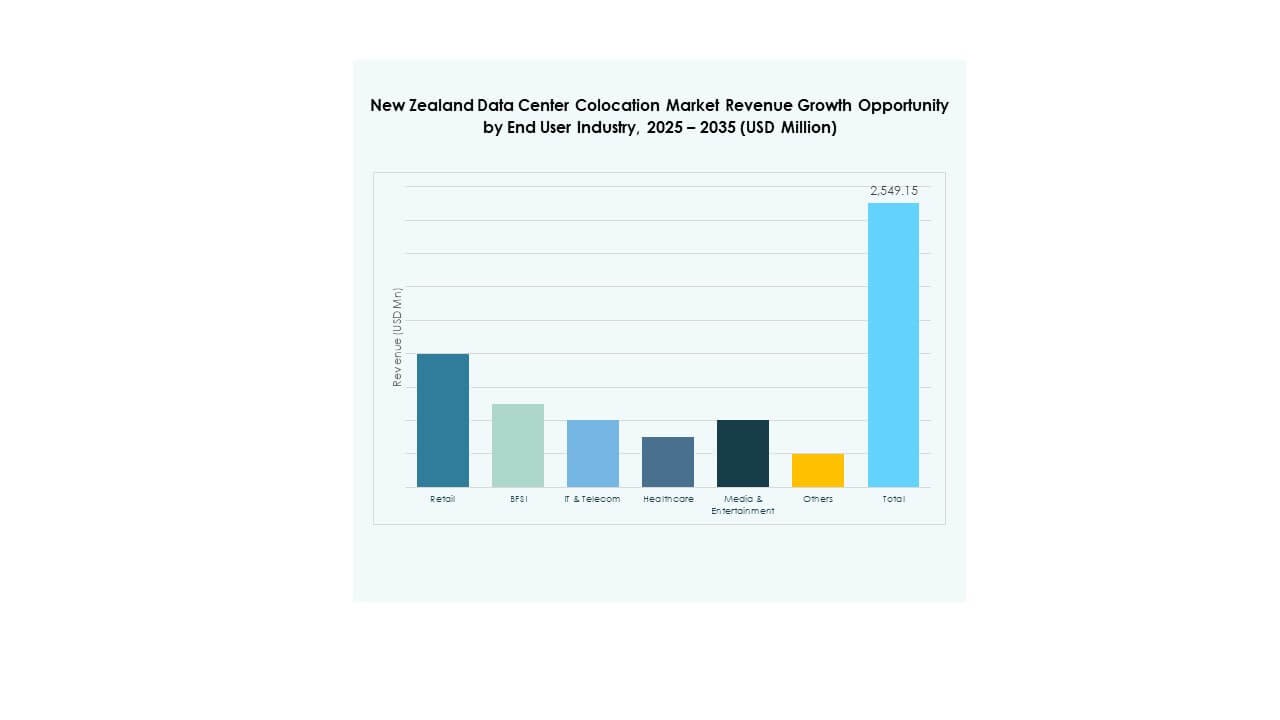

El sector de TI y Telecomunicaciones domina el mercado de colocación de centros de datos en Nueva Zelanda, respaldado por una fuerte digitalización y adopción de la nube. El sector BFSI sigue, impulsado por necesidades de seguridad y cumplimiento. El sector de la salud está aumentando su presencia con la creciente demanda de telemedicina y almacenamiento de datos. Los medios y el entretenimiento se benefician del crecimiento del streaming y la entrega de contenido. El comercio minorista está cambiando a modelos de comercio digital, aumentando las necesidades de datos. El segmento de TI y Telecomunicaciones mantiene la mayor participación, impulsado por el creciente nivel de conectividad y las estrategias de transformación empresarial.

Perspectivas Regionales

La Isla Norte Tiene la Mayor Participación Debido a la Fortaleza de Infraestructura y Conectividad

El mercado de colocación de centros de datos en Nueva Zelanda ve a la Isla Norte liderando con una participación del 61.2%, respaldada por una fuerte infraestructura y redes de conectividad densas. Auckland sirve como el principal centro para el tráfico internacional y la demanda empresarial. Se beneficia de los desembarcos de cables submarinos y la disponibilidad avanzada de energía. Las empresas prefieren la región por su ubicación estratégica y la madurez de su ecosistema. El apoyo gubernamental está fortaleciendo la resiliencia de su infraestructura. El dominio de la Isla Norte refleja su papel en la configuración del paisaje de infraestructura digital nacional.

- Por ejemplo, en agosto de 2025, Spark New Zealand completó la venta de una participación del 75% en su negocio de centros de datos a Pacific Equity Partners (PEP) en un acuerdo valorado en NZ$705 millones, apoyando planes para expandir la capacidad a 130 MW y desarrollar nuevos sitios en Auckland, incluyendo Takanini.

La Isla Sur Emergente como un Centro Regional Creciente para el Desarrollo Sostenible

La Isla Sur representa el 28.5% del mercado, con un fuerte potencial para la integración de energía renovable. La región aprovecha la capacidad hidroeléctrica y la menor densidad de población para apoyar desarrollos de centros de datos verdes. Ofrece oportunidades de expansión para proveedores que buscan un crecimiento sostenible. La disponibilidad de energía y el menor impacto ambiental la hacen atractiva para futuras inversiones. Su papel estratégico se está expandiendo debido al aumento de despliegues de edge. La región está desarrollando capacidades para complementar la fortaleza de la red de la Isla Norte.

Otras Regiones Expandéndose con Despliegues de Edge Dirigidos y Proyectos de Conectividad

Otras regiones tienen el 10.3% del mercado de colocación de centros de datos en Nueva Zelanda y están viendo un aumento en el despliegue de edge. Los centros rurales y secundarios están mejorando la conectividad a través de iniciativas de banda ancha lideradas por el gobierno. Esto crea oportunidades para alojamiento localizado y mejora de la latencia. Estas regiones apoyan clústeres industriales específicos, incluyendo agricultura y logística. Las inversiones en infraestructura están aumentando gradualmente la capacidad y el alcance. El ecosistema regional se está diversificando más allá de las principales ciudades, fortaleciendo la cobertura digital nacional. Este crecimiento equilibrado mejora la resiliencia general de la red.

- Por ejemplo, los programas de la Fase Dos de la Iniciativa de Banda Ancha Rural (RBI2) y el Fondo de Zonas Sin Cobertura Móvil (MBSF) de Nueva Zelanda, rastreados en las actualizaciones de Crown Infrastructure Partners (CIP), tenían como objetivo expandir la cobertura de banda ancha y móvil en áreas rurales. Para marzo de 2022, los informes oficiales confirmaron la conexión de miles de hogares rurales y la construcción de nuevas torres móviles, apoyando el objetivo de una cobertura de banda ancha nacional casi universal.

Perspectivas Competitivas:

- Datacom

- Spark Digital

- Vocus Group

- Plan B Limited

- Google Cloud

- New Zealand Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El panorama competitivo del Mercado de Colocación de Centros de Datos en Nueva Zelanda presenta una mezcla de operadores nacionales y proveedores globales de hiperescala. Está impulsado por asociaciones estratégicas, expansión de capacidad e integración de tecnología avanzada. Los principales actores se centran en construir instalaciones eficientes en energía y preparadas para IA para satisfacer la creciente demanda empresarial. Empresas globales como Equinix, Digital Realty y NTT Ltd. están invirtiendo en infraestructura escalable para fortalecer la conectividad regional. Las empresas locales como Datacom y Spark Digital están enfatizando servicios de baja latencia y cumplimiento normativo. La diferenciación competitiva se centra en la fiabilidad, la adopción de energía verde y los modelos de implementación híbrida. Las fusiones, adquisiciones y contratos de servicio a largo plazo están aumentando la consolidación del mercado. Esta estructura fortalece la importancia estratégica de la región dentro del ecosistema de centros de datos de Asia-Pacífico.

Desarrollos Recientes:

- En octubre de 2025, Datacom anunció una expansión significativa de su presencia en centros de datos en Nueva Zelanda y Australia para satisfacer la creciente demanda de servicios en la nube, inteligencia artificial y transformación digital. La empresa enfatizó la integración de iniciativas de sostenibilidad, refrigeración líquida para cargas de trabajo de IA y soporte en sitio 24/7, posicionando su nueva infraestructura para atraer a clientes globales que buscan soluciones de colocación energéticamente eficientes.

- En agosto de 2025, Spark Nueva Zelanda confirmó la venta de un 75% de participación en su negocio de centros de datos a Pacific Equity Partners (PEP), un acuerdo valorado en aproximadamente NZ$705 millones (USD 418.6 millones). Esta desinversión estratégica permitirá a Spark acelerar su expansión de centros de datos mientras mantiene una participación del 25%. La nueva entidad, denominada DC Co, se enfocará en infraestructura de próxima generación, incluyendo capacidad preparada para IA y nuevos sitios en Auckland y el sur de Auckland, reflejando el enfoque orientado al crecimiento de Spark a pesar de las condiciones comerciales desafiantes.

- En julio de 2025, Vocus Group finalizó la adquisición del negocio fijo empresarial, gubernamental y mayorista de TPG Telecom y los activos de fibra asociados por A$5.25 mil millones. Esta adquisición fortalece la oferta de fibra mayorista de Vocus y el alcance de la red en Australia y Nueva Zelanda, integrando nuevos activos de fibra que apoyan la creciente demanda de soluciones de colocación resilientes y conectividad empresarial.