Résumé exécutif :

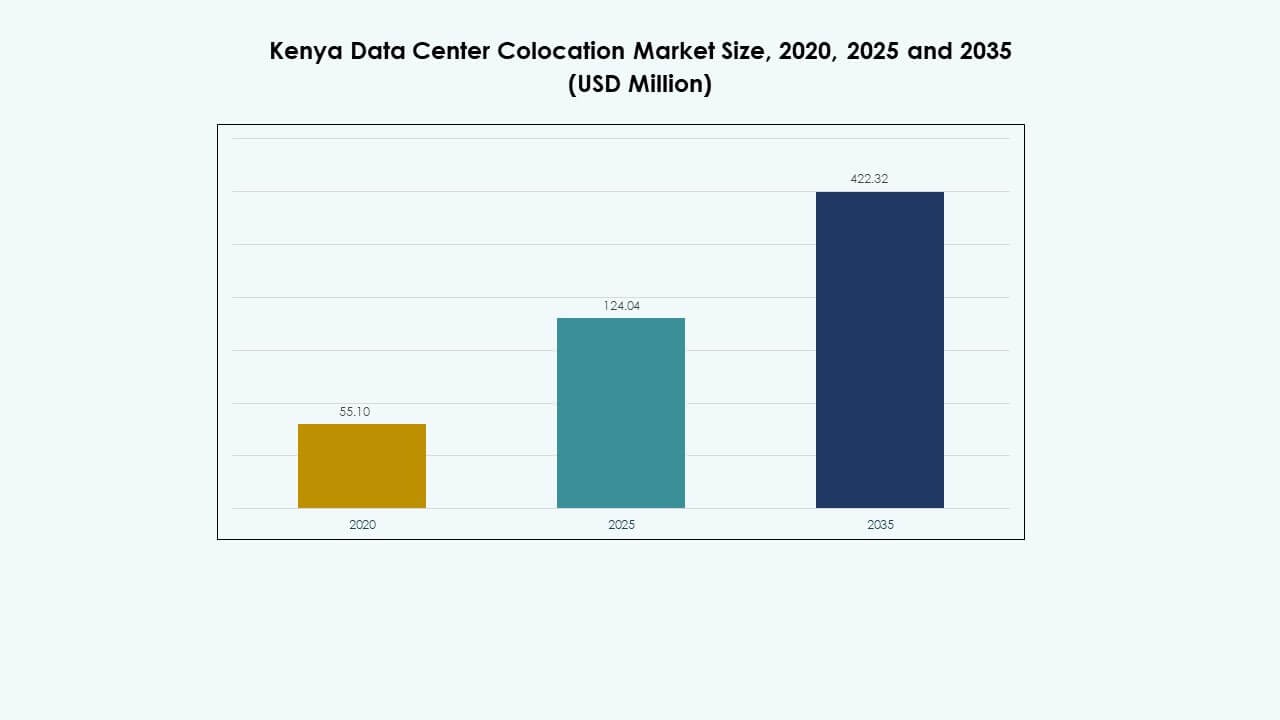

La taille du marché de la colocation des centres de données au Kenya était évaluée à 55,10 millions USD en 2020, a augmenté à 124,04 millions USD en 2025, et devrait atteindre 422,32 millions USD d’ici 2035, avec un TCAC de 12,88 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données au Kenya 2025 |

124,04 Millions USD |

| Marché de la Colocation des Centres de Données au Kenya, TCAC |

12,88% |

| Taille du Marché de la Colocation des Centres de Données au Kenya 2035 |

422,32 Millions USD |

Le marché est stimulé par l’adoption rapide du cloud, l’expansion de la connectivité par câbles sous-marins et la demande croissante des entreprises pour une infrastructure évolutive. Il bénéficie d’un investissement croissant dans les installations hyperscale, les infrastructures prêtes pour l’IA, et les écosystèmes neutres en termes de transporteurs. Les organisations modernisent leurs opérations informatiques et passent à des modèles hybrides qui assurent flexibilité et efficacité des coûts. Les investisseurs considèrent le secteur comme stratégiquement important pour soutenir la transformation numérique régionale et stimuler la croissance économique à long terme.

Nairobi mène le marché avec sa connectivité avancée, sa disponibilité énergétique stable, et la présence de grands opérateurs de centres de données. Mombasa émerge comme un hub d’interconnexion stratégique grâce à ses atterrissages de câbles sous-marins et son écosystème d’infrastructure croissant. La position du Kenya en tant que passerelle numérique vers l’Afrique de l’Est et centrale renforce son rôle dans l’expansion de la connectivité régionale.

Moteurs du Marché

Augmentation de la Demande pour l’Infrastructure Numérique et l’Intégration Cloud

L’augmentation rapide de la transformation numérique dans les entreprises stimule la demande pour une infrastructure évolutive. Elle soutient un écosystème croissant d’applications natives du cloud, de systèmes de ressources d’entreprise, et de plateformes d’IA. Les organisations nécessitent la colocation pour réduire les dépenses en capital et améliorer l’agilité opérationnelle. Ce changement accélère l’adoption du cloud hybride, permettant une livraison de services plus rapide. Les entreprises préfèrent la colocation pour répondre aux normes strictes de disponibilité et aux besoins de sécurité des données. Les investisseurs voient un fort potentiel à soutenir des modèles axés sur le numérique. Le marché de la colocation des centres de données au Kenya bénéficie de l’expansion des installations multi-locataires. L’accent croissant des entreprises sur l’automatisation renforce son rôle stratégique dans le paysage TIC régional.

Expansion de la Connectivité par Câbles Sous-Marins et Déploiement de l’Edge Computing

Les investissements dans les câbles sous-marins renforcent la capacité de bande passante internationale et améliorent la fiabilité du réseau. Ils améliorent la connectivité pour les hyperscalers, les opérateurs télécoms et les fournisseurs de cloud. Cette infrastructure permet des flux de données à faible latence à travers les réseaux mondiaux. Les déploiements de l’informatique en périphérie augmentent la capacité de gestion du trafic régional, stimulant l’expansion de la colocation. Les entreprises tirent parti de cette infrastructure pour soutenir les écosystèmes IoT et les plateformes de diffusion de contenu. La présence de grandes stations d’atterrissage positionne la région comme un hub numérique critique. Le marché de la colocation des centres de données au Kenya gagne en importance pour les réseaux hyperscale et d’entreprise. Les avantages stratégiques en matière de connectivité attirent à la fois les investissements locaux et internationaux.

- Par exemple, en septembre 2025, SEACOM Ltd. a annoncé le lancement de son système de câble sous-marin SEACOM 2.0 lors de Submarine Networks World à Singapour. Le système à 48 paires de fibres connecte l’Afrique au Moyen-Orient, à la Méditerranée et au sud de l’Europe. Il est conçu pour offrir une connectivité à haute capacité et faible latence et pour répondre à la demande de réseau pilotée par l’IA.

Soutien réglementaire croissant et initiatives de souveraineté des données

Les politiques gouvernementales favorisant l’expansion des infrastructures TIC stimulent un fort élan du marché. Elles assurent un cadre réglementaire stable pour les opérateurs de colocation et les fournisseurs de services cloud. Les lois locales sur la résidence des données encouragent les entreprises à héberger des charges de travail à l’intérieur des frontières nationales. De solides incitations à la conformité augmentent la confiance parmi les partenaires et investisseurs mondiaux. Les entreprises utilisent les installations de colocation pour s’aligner sur les exigences de cybersécurité et de gouvernance. La clarté réglementaire attire les investissements directs étrangers dans les projets d’infrastructure. Le marché de la colocation des centres de données au Kenya s’aligne sur les objectifs nationaux de l’économie numérique. Les lois sur la protection des données améliorent la résilience et la fiabilité opérationnelle pour les charges de travail critiques.

Accent croissant des entreprises sur l’optimisation des coûts et la résilience

Les entreprises privilégient la colocation pour réduire les coûts liés aux centres de données internes. Elle soutient la planification de capacité évolutive et les dépenses opérationnelles prévisibles. Les installations de colocation offrent des normes avancées d’efficacité de refroidissement et d’énergie, réduisant les coûts totaux. Les entreprises recherchent une infrastructure résiliente pour assurer la continuité du service lors des pannes. La demande de services de reprise après sinistre et de sauvegarde continue d’augmenter. La transition vers des modèles d’infrastructure flexibles crée des perspectives de croissance à long terme. Le marché de la colocation des centres de données au Kenya joue un rôle crucial dans les stratégies de gestion des risques des entreprises. Les investisseurs considèrent le secteur comme une classe d’actifs stable dans l’économie numérique.

- Par exemple, le 13 mai 2025, Safaricom PLC et iXAfrica Data Centres ont lancé le campus hyperscale NBOX1 à Nairobi. La première phase comprenait 5 MW de capacité informatique et 780 racks, avec un objectif de conception de 22,5 MW. L’installation prend en charge les charges de travail d’IA et d’entreprise, marquant une avancée technologique majeure pour la région.

Tendances du marché

Accélération des investissements dans les centres de données hyperscale et des partenariats stratégiques

L’entrée des opérateurs hyperscale transforme le paysage concurrentiel. Elle pousse les opérateurs de centres de données à adopter des conceptions avancées et des constructions modulaires. Les projets à grande échelle encouragent les partenariats stratégiques entre les opérateurs télécoms et les entreprises technologiques mondiales. Cette collaboration renforce l’efficacité opérationnelle et les objectifs de durabilité. Les opérateurs locaux bénéficient d’une expertise partagée et d’un accès au financement. Les investisseurs privilégient les régions dotées d’une connectivité et d’une alimentation énergétique prêtes pour l’hyperscale. Le marché de la colocation de centres de données au Kenya connaît une vague d’afflux de capitaux. Les alliances stratégiques positionnent le marché comme un centre pour l’expansion numérique de l’Afrique de l’Est.

Utilisation croissante des énergies renouvelables et des modèles d’infrastructure durable

Les opérateurs de centres de données adoptent des sources d’énergie renouvelable pour répondre aux objectifs de sécurité énergétique et d’ESG. Cela stimule le déploiement de systèmes énergétiques solaires, éoliens et hybrides pour les installations de colocation. Les opérateurs se concentrent sur l’optimisation des systèmes de refroidissement pour réduire l’efficacité de l’utilisation de l’énergie. Les centres de données verts sont de plus en plus prisés par les entreprises et les hyperscalers. Les conceptions écoénergétiques réduisent les coûts opérationnels et les émissions de carbone. Les investisseurs préfèrent les actifs qui s’alignent sur les cadres de durabilité mondiaux. Le marché de la colocation de centres de données au Kenya bénéficie d’un virage croissant vers l’énergie propre. L’adoption de la durabilité renforce sa position concurrentielle dans la région.

Rôle croissant de l’automatisation et de l’infrastructure définie par logiciel

Les opérateurs de centres de données intègrent l’IA, le ML et les outils d’automatisation dans les opérations des installations. Cela permet une maintenance prédictive, une optimisation de l’énergie et une allocation intelligente des ressources. Les systèmes définis par logiciel améliorent la répartition des charges de travail et réduisent les risques de temps d’arrêt. Les entreprises préfèrent les installations qui offrent une transparence opérationnelle et des outils de surveillance avancés. L’automatisation améliore la gestion de la sécurité et l’efficacité de la réponse aux incidents. Les jumeaux numériques et l’analyse en temps réel augmentent la résilience globale de l’infrastructure. Le marché de la colocation de centres de données au Kenya connaît une modernisation rapide de l’infrastructure. L’automatisation améliore la qualité du service et l’évolutivité pour les environnements multi-locataires.

Demande croissante pour l’interconnexion et les installations neutres vis-à-vis des opérateurs

Les écosystèmes d’interconnexion deviennent un facteur clé de différenciation dans les stratégies de colocation. Ils permettent aux clients d’accéder sans couture à plusieurs opérateurs et fournisseurs de cloud. Les entreprises recherchent des options de connectivité à haute vitesse et redondantes pour soutenir les charges de travail critiques. Les centres de données neutres vis-à-vis des opérateurs stimulent l’innovation et les modèles de tarification compétitifs. Cette tendance crée un environnement ouvert pour les rampes d’accès au cloud et les déploiements en périphérie. La diversité des réseaux améliore la performance régionale pour les plateformes mondiales. Le marché de la colocation de centres de données au Kenya bénéficie de stratégies d’interconnexion élargies. Sa croissance s’aligne sur la vision plus large du corridor numérique pour l’Afrique.

Défis du marché

Infrastructure électrique limitée et préoccupations concernant la fiabilité énergétique

La disponibilité de l’énergie reste un facteur critique affectant les plans d’expansion des installations. Elle limite la capacité des opérateurs à déployer des charges de travail à grande échelle et énergivores. L’instabilité du réseau crée des risques opérationnels et augmente la dépendance à la génération de secours. Les coûts énergétiques élevés réduisent les marges et retardent le retour sur investissement pour les investisseurs en infrastructure. Cela pousse les opérateurs à adopter des stratégies énergétiques alternatives. Sécuriser des sources d’énergie fiables nécessite une planification à long terme et un capital important. Le marché de la colocation de centres de données au Kenya fait face à des contraintes qui affectent la vitesse de déploiement. Les lacunes en matière d’infrastructure doivent être comblées pour soutenir la croissance hyperscale et d’entreprise.

Dépenses d’investissement élevées et pénurie de main-d’œuvre qualifiée

Le coût élevé de la construction et de la maintenance des installations de niveau 3 et 4 affecte la scalabilité du marché. Cela nécessite une ingénierie avancée, l’approvisionnement en équipements et des approbations réglementaires. Les opérateurs font face à des retards de financement, affectant leur capacité à répondre à la demande croissante. La disponibilité limitée de professionnels qualifiés restreint l’excellence opérationnelle et la prestation de services. Cela ralentit l’innovation et le développement de l’infrastructure numérique. Les programmes de formation et les initiatives de renforcement des capacités restent sous-développés. Le marché de la colocation des centres de données au Kenya fait face à des limitations opérationnelles liées au capital et au talent. Surmonter ces obstacles est essentiel pour un positionnement compétitif.

Opportunités de marché

Positionnement stratégique en tant que passerelle numérique régionale

La connectivité côtière du Kenya crée une base solide pour le routage du trafic international. Elle renforce le rôle de la région en tant que hub numérique pour l’Afrique de l’Est et centrale. Les fournisseurs de colocation peuvent tirer parti de cette position pour attirer les hyperscalers et les entreprises mondiales. Le marché offre des conditions favorables pour les stratégies d’expansion du cloud. Il soutient l’échange de données régional et l’accélération de la livraison de contenu. Le marché de la colocation des centres de données au Kenya bénéficie d’un investissement stratégique accru. Un positionnement d’infrastructure solide construit une résilience commerciale à long terme et une compétitivité.

Focus émergent sur l’IA, l’IoT et les solutions cloud industrielles

Les charges de travail pilotées par l’IA, les déploiements IoT et les solutions cloud spécifiques à un secteur stimulent de nouveaux modèles de services. Cela ouvre des flux de revenus pour les fournisseurs offrant une infrastructure sécurisée et évolutive. Les solutions adaptées à l’industrie soutiennent les applications de santé, de finance et de télécommunications. Les entreprises préfèrent des installations fiables avec une infrastructure prête pour la conformité. Cette tendance s’aligne avec la feuille de route de transformation numérique de la région. Le marché de la colocation des centres de données au Kenya crée des opportunités pour les fournisseurs de services spécialisés. La croissance dans les secteurs de l’edge, de l’IA et du cloud améliore le potentiel global du marché.

Segmentation du marché

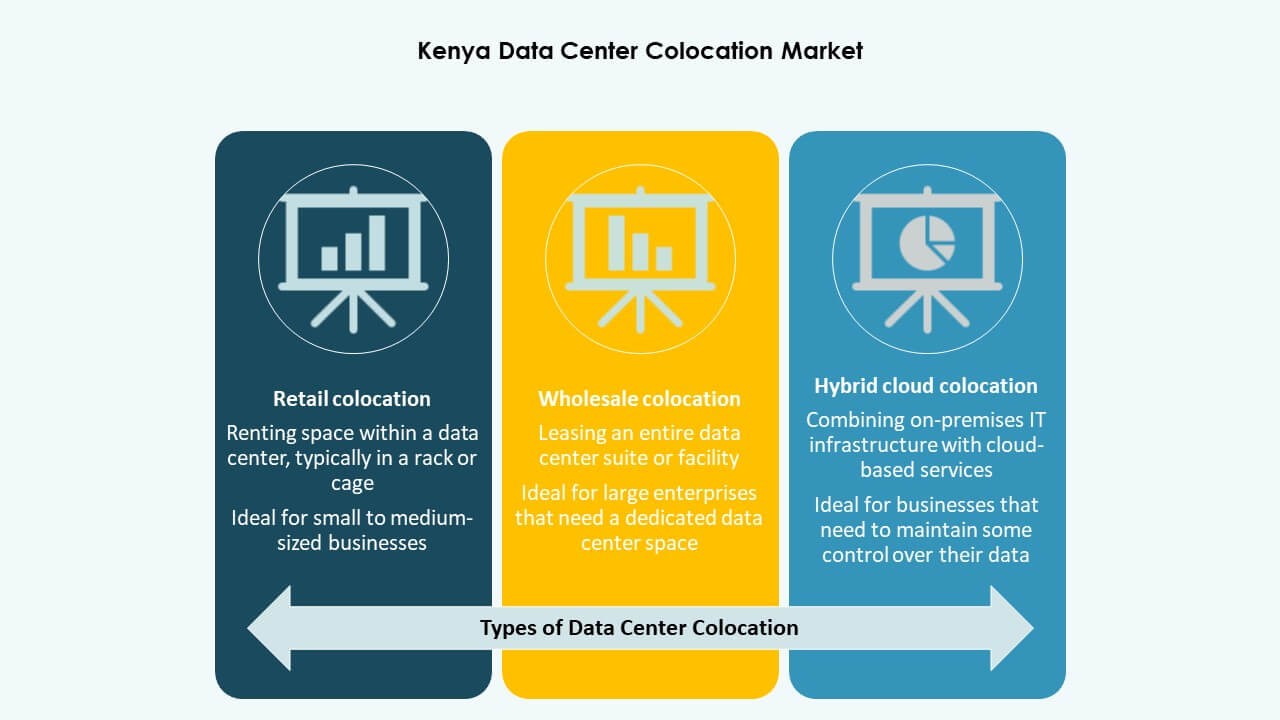

Par type

La colocation de détail domine en raison de sa flexibilité et de son besoin en capital réduit pour les entreprises. Elle offre un espace rack évolutif et une infrastructure partagée adaptée aux PME et aux grandes entreprises. La colocation en gros gagne en popularité auprès des hyperscalers recherchant une capacité dédiée. La colocation cloud hybride soutient les entreprises équilibrant les charges de travail sur site et dans le cloud. Le marché de la colocation des centres de données au Kenya bénéficie de fortes tendances d’adoption de la vente au détail. La scalabilité et le contrôle des coûts restent des facteurs clés pour le choix des clients.

Par niveau

Les installations de niveau 3 détiennent la plus grande part de marché en raison de leur forte fiabilité de disponibilité. Les installations de niveau 4 attirent les hyperscalers nécessitant une redondance avancée et une disponibilité énergétique. Les segments de niveau 2 et 1 répondent à des charges de travail plus petites avec des besoins de redondance limités. Les entreprises préfèrent le niveau 3 en raison de son équilibre entre coût et assurance opérationnelle. Le marché de la colocation des centres de données au Kenya reflète un investissement croissant dans des niveaux avancés. Des systèmes d’alimentation robustes et une efficacité de refroidissement renforcent la confiance des clients.

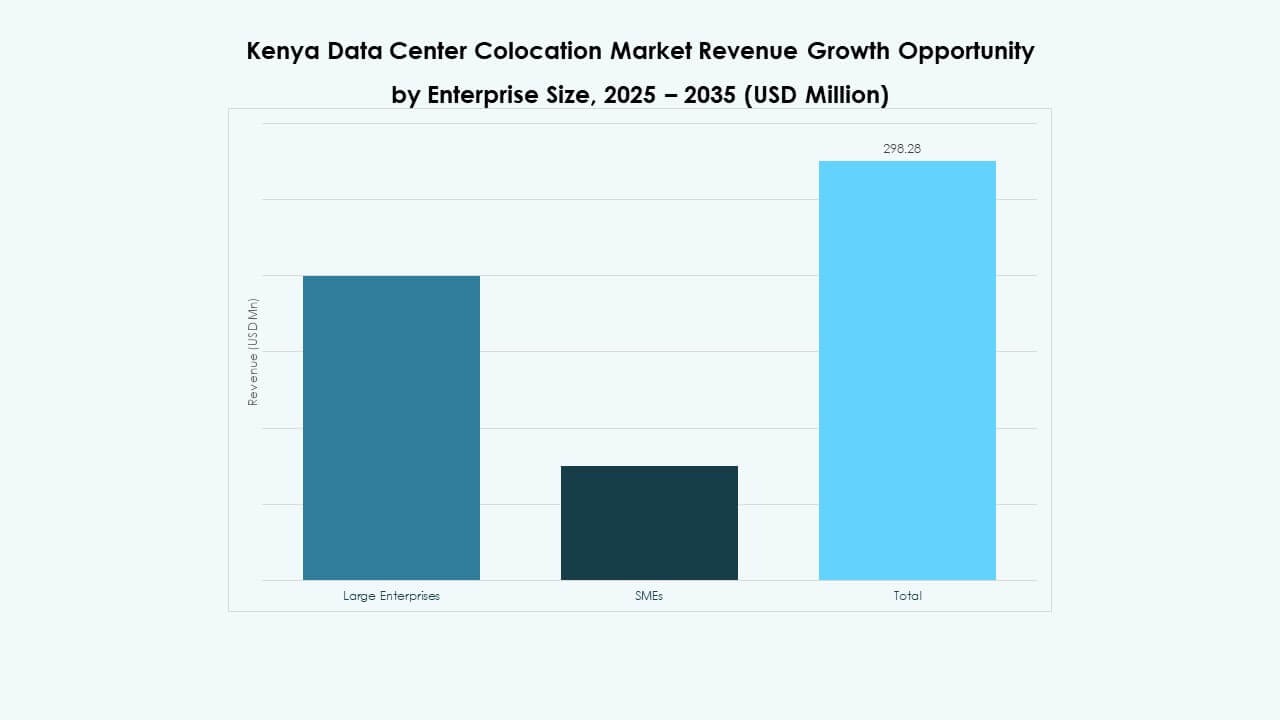

Par taille d’entreprise

Les grandes entreprises dominent la demande en raison de charges de travail complexes et de priorités de conformité. Les PME adoptent la colocation pour réduire les coûts informatiques et se concentrer sur les opérations principales. Cela leur offre de la flexibilité sans investissement en capital lourd. La colocation offre également des options évolutives pour une expansion rapide des affaires. Le marché de la colocation des centres de données au Kenya voit une forte participation des deux segments d’entreprise. Les grandes organisations définissent les tendances de la demande, tandis que les PME stimulent la croissance en volume.

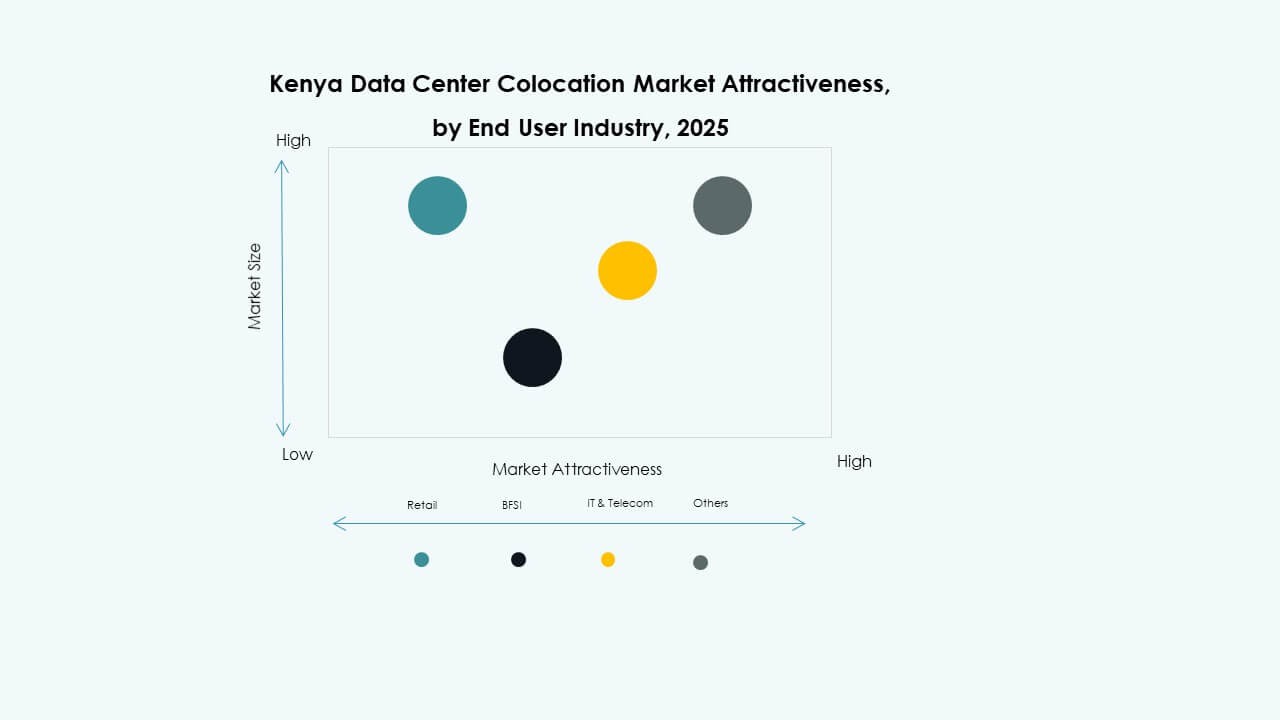

Par Industrie Utilisatrice

Les secteurs des technologies de l’information et des télécommunications dominent le marché en raison de l’augmentation du trafic de données et de l’intégration du cloud. Le secteur bancaire et financier (BFSI) s’appuie sur la colocation pour garantir la sécurité des données et la conformité réglementaire. Le secteur de la santé l’utilise pour l’hébergement des données des patients et le soutien des plateformes de télésanté. Les médias et le divertissement adoptent la colocation pour le streaming et la distribution de contenu. Le commerce de détail l’exploite pour les opérations omnicanales et l’analyse des clients. Le marché de la colocation de centres de données au Kenya montre une forte diversité de la demande verticale. Les exigences spécifiques à chaque industrie stimulent l’expansion des installations et l’adoption de technologies.

Analyse Régionale

Nairobi : Hub Principal avec 62,5% de Part de Marché

Nairobi détient la plus grande part du marché de la colocation de centres de données au Kenya avec 62,5%, grâce à sa connectivité avancée et à la forte présence d’opérateurs mondiaux et locaux. Elle bénéficie d’une infrastructure électrique stable, de multiples réseaux de transporteurs et de la proximité de clusters d’entreprises clés. Les investisseurs privilégient Nairobi en raison de son rôle de centre national de la technologie et des finances. La ville abrite plusieurs installations de niveau 3 et 4 soutenant le cloud, l’IA et les charges de travail des entreprises. Elle sert de lieu principal pour les hyperscalers et les transporteurs qui étendent leur empreinte régionale. La maturité de l’infrastructure de Nairobi et l’accès au réseau de câbles sous-marins en font le hub central de colocation du pays.

- Par exemple, en septembre 2025, Nxtra by Airtel a lancé un centre de données hyperscale de 44 MW à Tatu City SEZ au Kenya. L’installation est développée en deux phases de 22 MW, vise un temps de disponibilité de 999% et utilise plus de 95% d’énergie renouvelable. Elle dispose de racks haute densité prêts pour les GPU pour soutenir les charges de travail d’IA et de cloud.

Mombasa : Passerelle d’Interconnexion Émergente avec 27,5% de Part de Marché

Mombasa détient 27,5% du marché de la colocation de centres de données au Kenya, grâce à sa position côtière stratégique et à l’écosystème croissant de câbles sous-marins. La ville abrite d’importantes stations d’atterrissage connectant l’Afrique aux réseaux mondiaux, permettant un routage à faible latence et un échange de données régional. Son expansion infrastructurelle se concentre sur la construction d’installations prêtes pour l’edge à haute capacité. Les opérateurs ciblent Mombasa pour renforcer les services d’interconnexion et améliorer la résilience. La ville attire les investissements des transporteurs, hyperscalers et plateformes de peering. Mombasa évolue en une passerelle d’interconnexion critique qui complète l’écosystème de centres de données de Nairobi.

- Par exemple, en septembre 2025, Meta Platforms et Safaricom PLC ont annoncé le câble optique sous-marin Daraja de 2,9 milliards USD, un système sous-marin de 4 100 km reliant Oman à Mombasa. Développé avec Alcatel Submarine Networks, le câble dispose de 24 paires de fibres, dépassant les systèmes traditionnels de 16 paires, et devrait être achevé en 2026.

Autres Régions : Soutien à l’Expansion du Réseau avec 10% de Part de Marché

Les autres régions représentent collectivement 10% du marché de la colocation de centres de données au Kenya, reflétant un développement précoce et des investissements dans l’infrastructure. Ces zones servent de zones de déploiement secondaires pour les installations edge et d’entreprise. Les opérateurs visent à rapprocher les services des clusters d’entreprises intérieures, améliorant la latence et la fiabilité du réseau. Les projets d’infrastructure s’étendent progressivement aux villes avec une activité industrielle croissante. La disponibilité de l’énergie et l’expansion de la fibre restent des facteurs clés pour ces marchés. L’accent croissant sur les architectures distribuées et les services localisés soutient une croissance future stable dans les hubs secondaires.

Informations Compétitives :

- Safaricom

- Liquid Telecom Kenya

- iColo

- Internet Solutions Kenya

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Le marché de la colocation de centres de données au Kenya présente un mélange solide d’opérateurs locaux et mondiaux qui stimulent la modernisation des infrastructures. Il est façonné par des investissements stratégiques, des partenariats et des expansions de réseaux ciblant la demande hyperscale et d’entreprise. Les acteurs locaux comme iColo, Safaricom et Liquid Telecom Kenya se concentrent sur la connectivité régionale et la capacité prête pour l’edge. Les opérateurs mondiaux tels qu’Equinix, AWS et Google Cloud ciblent les services d’accès au cloud et les modèles neutres vis-à-vis des opérateurs. Leurs stratégies renforcent l’intensité concurrentielle et la différenciation des services. Les opérateurs mettent l’accent sur l’adoption des énergies renouvelables, l’automatisation et les déploiements d’installations de niveau 3-4 pour sécuriser des clients de grande valeur. L’entrée croissante des fournisseurs hyperscales stimule la concurrence pour des emplacements stratégiques, la capacité énergétique et les contrats d’entreprise. Ce paysage dynamique soutient la maturité à long terme de l’écosystème.

Développements Récents :

- En octobre 2025, Airtel Africa a conclu un partenariat stratégique avec Vertiv pour étendre son infrastructure de centres de données sur les marchés africains, y compris le Kenya. Annoncé le 16 octobre 2025, ce partenariat vise à renforcer l’initiative Nxtra d’Airtel en tirant parti des technologies avancées de gestion de l’énergie, de refroidissement et d’infrastructure de Vertiv.

- En août 2025, iColo, une filiale de Digital Realty, a annoncé une expansion de son écosystème de peering à Mombasa grâce à un partenariat avec le Kenya Internet Exchange Point (KIXP), qui a établi un nouveau Point de Présence au centre de données MBA2 d’iColo. Le projet vise à améliorer l’infrastructure Internet du Kenya en réduisant la latence, en augmentant la redondance et en permettant un routage plus efficace du trafic de données régional, consolidant ainsi la position d’iColo en tant que hub d’interconnexion clé en Afrique de l’Est.

- En mai 2025, Safaricom a conclu un partenariat stratégique avec iXAfrica Data Centres pour lancer les premiers services de centres de données prêts pour l’IA en Afrique de l’Est, marquant une avancée technologique majeure pour le marché de la colocation au Kenya. La collaboration exploite le nouveau centre de données hyperscale NBOX1 d’iXAfrica à Nairobi, doté de 780 racks et d’une capacité informatique de 4,5 MW, pour fournir une infrastructure évolutive, sécurisée et durable pour les clients cloud, IA et entreprise à travers la région.