Riassunto esecutivo:

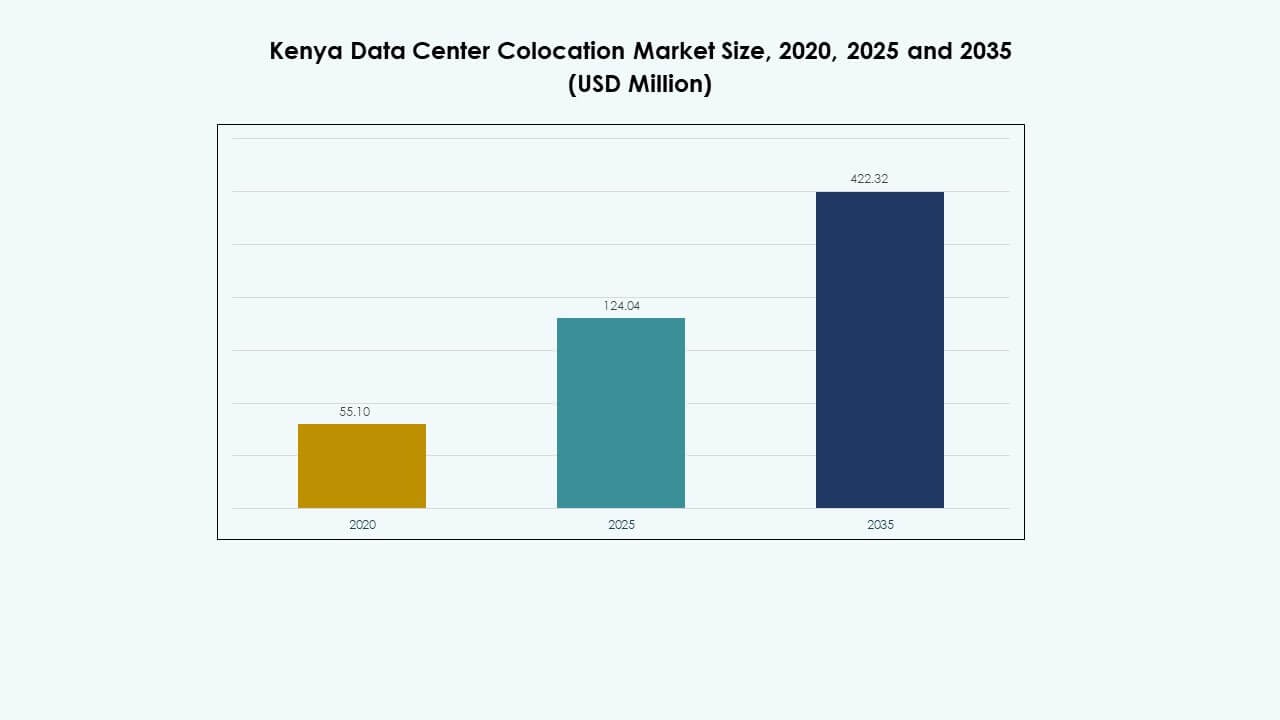

Il mercato della colocation dei data center in Kenya è stato valutato a 55,10 milioni di USD nel 2020, è aumentato a 124,04 milioni di USD nel 2025 ed è previsto che raggiunga 422,32 milioni di USD entro il 2035, con un CAGR del 12,88% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center in Kenya 2025 |

124,04 Milioni di USD |

| Mercato della Colocation dei Data Center in Kenya, CAGR |

12,88% |

| Dimensione del Mercato della Colocation dei Data Center in Kenya 2035 |

422,32 Milioni di USD |

Il mercato è guidato dalla rapida adozione del cloud, dall’espansione della connettività dei cavi sottomarini e dalla crescente domanda delle imprese per infrastrutture scalabili. Beneficia di crescenti investimenti in strutture hyperscale, infrastrutture pronte per l’IA e ecosistemi carrier-neutral. Le organizzazioni stanno modernizzando le loro operazioni IT e passando a modelli ibridi che garantiscono flessibilità ed efficienza dei costi. Gli investitori vedono il settore come strategicamente importante per supportare la trasformazione digitale regionale e guidare la crescita economica a lungo termine.

Nairobi guida il mercato con la sua connettività avanzata, la disponibilità stabile di energia e la presenza di importanti operatori di data center. Mombasa sta emergendo come un hub strategico di interconnessione grazie agli sbarchi di cavi sottomarini e al crescente ecosistema infrastrutturale. La posizione del Kenya come gateway digitale per l’Africa orientale e centrale rafforza il suo ruolo nell’espansione della connettività regionale.

Fattori di Mercato

Crescente Domanda di Infrastrutture Digitali e Integrazione Cloud

L’aumento rapido della trasformazione digitale nelle imprese guida la domanda di infrastrutture scalabili. Supporta un ecosistema in crescita di applicazioni cloud-native, sistemi di risorse aziendali e piattaforme di IA. Le organizzazioni richiedono colocation per ridurre le spese in conto capitale e migliorare l’agilità operativa. Questo cambiamento accelera l’adozione del cloud ibrido, consentendo una consegna dei servizi più rapida. Le aziende preferiscono la colocation per soddisfare rigorosi standard di uptime e esigenze di sicurezza dei dati. Gli investitori vedono un forte potenziale nel supportare modelli digital-first. Il mercato della colocation dei data center in Kenya beneficia dell’espansione delle strutture multi-tenant. Il crescente focus delle imprese sull’automazione rafforza il suo ruolo strategico nel panorama ICT regionale.

Espansione della Connettività dei Cavi Sottomarini e Implementazione del Edge Computing

Gli investimenti nei cavi sottomarini rafforzano la capacità di larghezza di banda internazionale e migliorano l’affidabilità della rete. Migliora la connettività per hyperscaler, operatori di telecomunicazioni e fornitori di servizi cloud. Questa infrastruttura consente flussi di dati a bassa latenza attraverso reti globali. Le implementazioni di edge computing aumentano la capacità di gestione del traffico regionale, stimolando l’espansione della colocation. Le imprese sfruttano questa infrastruttura per supportare ecosistemi IoT e piattaforme di distribuzione dei contenuti. La presenza di importanti stazioni di approdo posiziona la regione come un hub digitale critico. Il mercato della colocation nei data center in Kenya acquisisce importanza per le reti hyperscale e aziendali. I vantaggi strategici di connettività attraggono investimenti sia locali che internazionali.

- Ad esempio, a settembre 2025, SEACOM Ltd. ha annunciato il lancio del suo sistema di cavi sottomarini SEACOM 2.0 al Submarine Networks World di Singapore. Il sistema a 48 coppie di fibre collega l’Africa con il Medio Oriente, il Mediterraneo e l’Europa meridionale. È progettato per offrire connettività ad alta capacità e bassa latenza e supportare la domanda di rete guidata dall’IA.

Crescente Supporto Normativo e Iniziative di Sovranità dei Dati

Le politiche governative che promuovono l’espansione delle infrastrutture ICT guidano un forte slancio di mercato. Garantisce un quadro normativo stabile per gli operatori di colocation e i fornitori di servizi cloud. Le leggi locali sulla residenza dei dati incoraggiano le imprese a ospitare carichi di lavoro all’interno dei confini nazionali. Forti incentivi alla conformità aumentano la fiducia tra i partner e gli investitori globali. Le imprese utilizzano strutture di colocation per allinearsi ai requisiti di sicurezza informatica e governance. La chiarezza normativa attira investimenti diretti esteri nei progetti infrastrutturali. Il mercato della colocation nei data center in Kenya si allinea agli obiettivi nazionali dell’economia digitale. Le leggi sulla protezione dei dati migliorano la resilienza e l’affidabilità operativa per i carichi di lavoro critici.

Crescente Attenzione delle Imprese sull’Ottimizzazione dei Costi e Resilienza

Le imprese danno priorità alla colocation per ridurre i costi legati ai data center interni. Supporta la pianificazione della capacità scalabile e la spesa operativa prevedibile. Le strutture di colocation offrono standard avanzati di efficienza di raffreddamento e alimentazione, riducendo i costi totali. Le aziende cercano infrastrutture resilienti per garantire la continuità del servizio durante le interruzioni. La domanda di servizi di recupero e backup in caso di disastro continua a crescere. Il passaggio verso modelli di infrastruttura flessibili crea opportunità di crescita a lungo termine. Il mercato della colocation nei data center in Kenya svolge un ruolo critico nelle strategie di rischio aziendale. Gli investitori vedono il settore come una classe di asset stabile nell’economia digitale.

- Ad esempio, il 13 maggio 2025, Safaricom PLC e iXAfrica Data Centres hanno lanciato il campus hyperscale NBOX1 a Nairobi. La Fase Uno includeva 5 MW di capacità IT e 780 rack, con un obiettivo di progettazione di 22,5 MW. La struttura supporta carichi di lavoro AI e aziendali, segnando un importante avanzamento tecnologico per la regione.

Tendenze di Mercato

Accelerazione degli Investimenti nei Data Center Hyperscale e Partnership Strategiche

L’ingresso degli operatori hyperscale trasforma il panorama competitivo. Spinge gli operatori delle strutture ad adottare progetti avanzati e costruzioni modulari. I progetti su larga scala incoraggiano partnership strategiche tra operatori di telecomunicazioni e aziende tecnologiche globali. Questa collaborazione rafforza l’efficienza operativa e gli obiettivi di sostenibilità. Gli operatori locali beneficiano della condivisione di competenze e dell’accesso ai finanziamenti. Gli investitori danno priorità alle regioni con connettività e fornitura di energia pronte per hyperscale. Il mercato della colocation dei data center in Kenya sperimenta un’ondata di afflussi di capitale. Le alleanze strategiche posizionano il mercato come un hub per l’espansione digitale dell’Africa orientale.

Crescente Uso di Energia Rinnovabile e Modelli di Infrastruttura Sostenibile

Gli operatori di data center stanno adottando fonti di energia rinnovabile per affrontare la sicurezza energetica e gli obiettivi ESG. Ciò guida l’implementazione di sistemi energetici solari, eolici e ibridi per le strutture di colocation. Gli operatori si concentrano sull’ottimizzazione dei sistemi di raffreddamento per ridurre l’efficacia dell’uso dell’energia. I data center verdi ottengono una preferenza maggiore tra le imprese e gli hyperscaler. I progetti a basso consumo energetico riducono i costi operativi e le emissioni di carbonio. Gli investitori preferiscono asset che si allineano con i quadri di sostenibilità globali. Il mercato della colocation dei data center in Kenya beneficia di un crescente spostamento verso l’energia pulita. L’adozione della sostenibilità rafforza la sua posizione competitiva nella regione.

Crescente Ruolo dell’Automazione e delle Infrastrutture Software-Defined

Gli operatori di data center integrano strumenti di IA, ML e automazione nelle operazioni delle strutture. Ciò consente la manutenzione predittiva, l’ottimizzazione dell’energia e l’allocazione intelligente delle risorse. I sistemi software-defined migliorano la distribuzione dei carichi di lavoro e riducono i rischi di inattività. Le imprese preferiscono strutture che forniscono trasparenza operativa e strumenti di monitoraggio avanzati. L’automazione migliora la gestione della sicurezza e l’efficienza della risposta agli incidenti. I gemelli digitali e l’analisi in tempo reale aumentano la resilienza complessiva dell’infrastruttura. Il mercato della colocation dei data center in Kenya assiste a una rapida modernizzazione dell’infrastruttura. L’automazione migliora la qualità del servizio e la scalabilità per ambienti multi-tenant.

Crescente Domanda di Interconnessione e Strutture Carrier-Neutral Gli ecosistemi di interconnessione diventano un fattore chiave di differenziazione nelle strategie di colocation. Permette ai clienti di accedere senza soluzione di continuità a più carrier e provider cloud. Le imprese cercano opzioni di connettività ad alta velocità e ridondanti per supportare carichi di lavoro critici. I data center carrier-neutral guidano l’innovazione e i modelli di prezzo competitivi. Questa tendenza crea un ambiente aperto per on-ramp cloud e deployment edge. La diversità della rete migliora le prestazioni regionali per le piattaforme globali. Il mercato della colocation dei data center in Kenya beneficia di strategie di interconnessione ampliate. La sua crescita si allinea con la visione del corridoio digitale più ampio per l’Africa.

Sfide del Mercato

Infrastruttura Energetica Limitata e Preoccupazioni sulla Affidabilità Energetica

La disponibilità di energia rimane un fattore critico che influenza i piani di espansione delle strutture. Limita la capacità degli operatori di implementare carichi di lavoro su larga scala e ad alta intensità energetica. L’instabilità della rete crea rischi operativi e aumenta la dipendenza dalla generazione di backup. Gli alti costi energetici riducono i margini e ritardano il ROI per gli investitori in infrastrutture. Spinge gli operatori ad adottare strategie energetiche alternative. Garantire fonti di energia affidabili richiede una pianificazione a lungo termine e capitali significativi. Il mercato della colocation dei data center in Kenya affronta vincoli che influenzano la velocità di implementazione. Le lacune infrastrutturali devono essere affrontate per sostenere la crescita hyperscale e aziendale.

Alti Costi di Capitale e Carenze di Personale Qualificato

Il costo elevato per la costruzione e la manutenzione delle strutture di livello 3 e 4 influisce sulla scalabilità del mercato. Richiede ingegneria avanzata, approvvigionamento di attrezzature e approvazioni normative. Gli operatori affrontano ritardi nei finanziamenti, influenzando la loro capacità di soddisfare la crescente domanda. La disponibilità limitata di professionisti qualificati limita l’eccellenza operativa e la fornitura di servizi. Rallenta l’innovazione e lo sviluppo dell’infrastruttura digitale. I programmi di formazione e le iniziative di sviluppo delle capacità rimangono poco sviluppati. Il mercato della colocation dei data center in Kenya affronta limitazioni operative legate al capitale e al talento. Superare queste barriere è essenziale per il posizionamento competitivo.

Opportunità di Mercato

Posizionamento Strategico come Porta Digitale Regionale

La connettività costiera del Kenya crea una solida base per l’instradamento del traffico internazionale. Rafforza il ruolo della regione come hub digitale per l’Africa orientale e centrale. I fornitori di colocation possono sfruttare questa posizione per attrarre hyperscaler e imprese globali. Il mercato offre condizioni favorevoli per strategie di espansione cloud. Supporta lo scambio di dati regionali e l’accelerazione della consegna di contenuti. Il mercato della colocation dei data center in Kenya può beneficiare di un aumento degli investimenti strategici. Un forte posizionamento infrastrutturale costruisce una resilienza commerciale a lungo termine e competitività.

Focus Emergente su Soluzioni AI, IoT e Cloud per l’Industria

Carichi di lavoro guidati dall’AI, implementazioni IoT e soluzioni cloud specifiche per settore guidano nuovi modelli di servizio. Aprono flussi di entrate per i fornitori che offrono infrastrutture sicure e scalabili. Soluzioni su misura per l’industria supportano applicazioni sanitarie, finanziarie e di telecomunicazioni. Le imprese preferiscono strutture affidabili con infrastrutture pronte per la conformità. Questa tendenza si allinea con la roadmap di trasformazione digitale della regione. Il mercato della colocation dei data center in Kenya crea opportunità per fornitori di servizi specializzati. La crescita nei verticali edge, AI e cloud migliora il potenziale complessivo del mercato.

Segmentazione del Mercato

Per Tipo

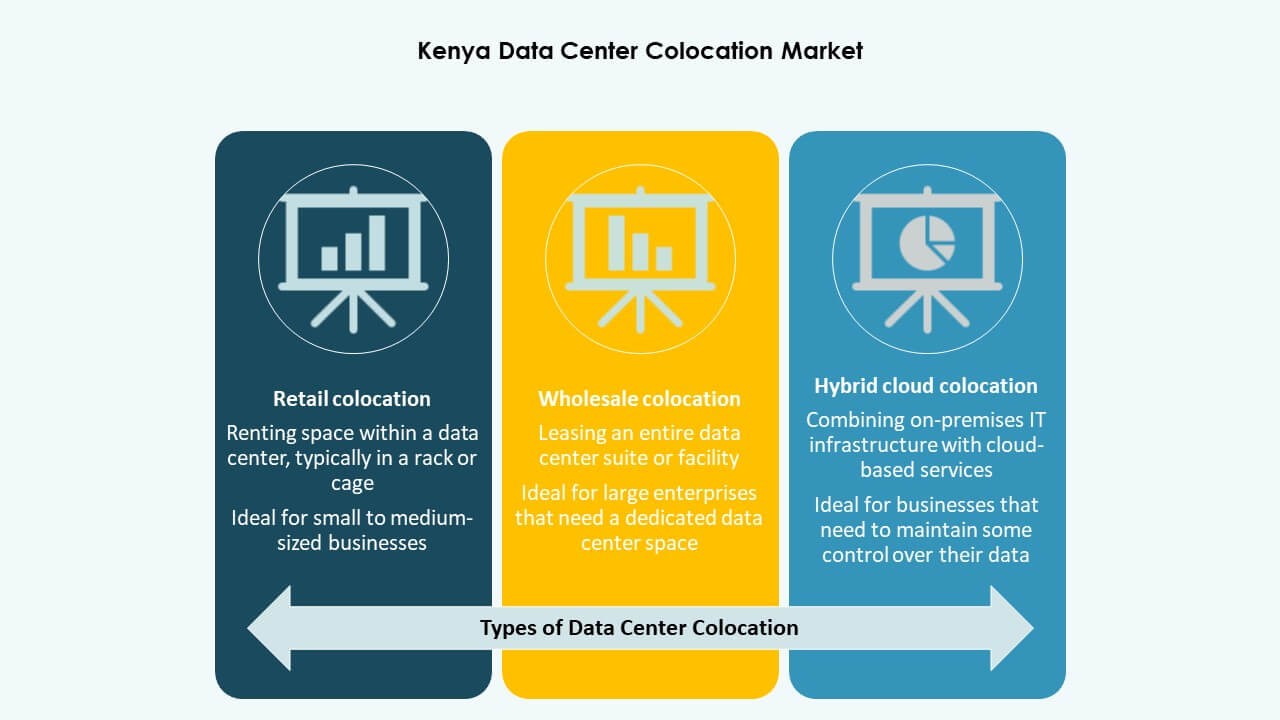

La colocation retail domina grazie alla sua flessibilità e al minore requisito di capitale per le imprese. Offre spazio rack scalabile e infrastruttura condivisa adatta per PMI e grandi aziende. La colocation wholesale guadagna trazione dagli hyperscaler che cercano capacità dedicata. La colocation cloud ibrida supporta le imprese che bilanciano carichi di lavoro on-premise e cloud. Il mercato della colocation dei data center in Kenya beneficia di forti tendenze di adozione retail. Scalabilità e controllo dei costi rimangono fattori chiave per la scelta dei clienti.

Per Livello di Tier

Le strutture di livello 3 detengono la quota di mercato più grande grazie alla loro forte affidabilità di uptime. Le strutture di livello 4 attraggono hyperscaler che richiedono ridondanza avanzata e disponibilità di energia. I segmenti di livello 2 e 1 si rivolgono a carichi di lavoro più piccoli con esigenze di ridondanza limitate. Le imprese preferiscono il livello 3 per il suo equilibrio tra costo e garanzia operativa. Il mercato della colocation dei data center in Kenya riflette un crescente investimento in livelli avanzati. Sistemi di alimentazione robusti ed efficienza di raffreddamento rafforzano la fiducia dei clienti.

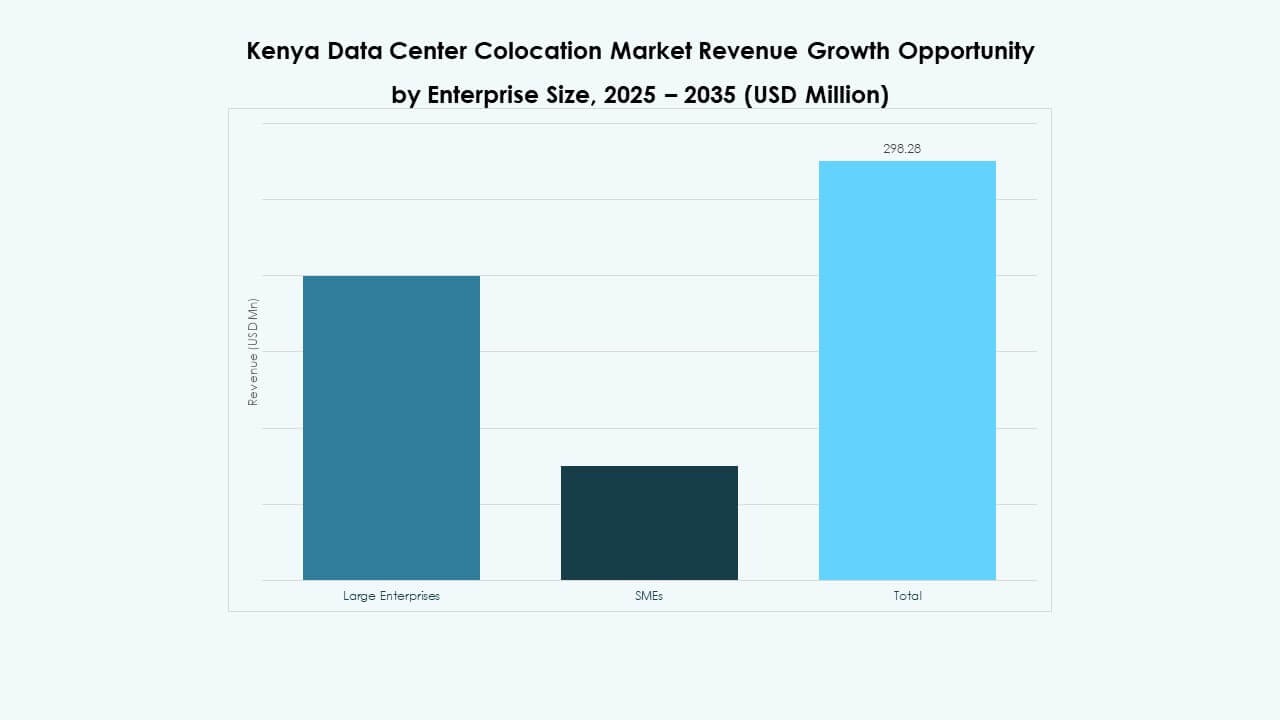

Per Dimensione dell’Impresa

Le grandi imprese dominano la domanda a causa di carichi di lavoro complessi e priorità di conformità. Le PMI adottano la colocation per ridurre i costi IT e concentrarsi sulle operazioni principali. Offre loro flessibilità senza un pesante investimento di capitale. La colocation fornisce anche opzioni scalabili per una rapida espansione aziendale. Il mercato della colocation dei data center in Kenya vede una forte partecipazione da entrambi i segmenti aziendali. Le organizzazioni più grandi stabiliscono tendenze di domanda, mentre le PMI guidano la crescita del volume.

Per Settore Industriale

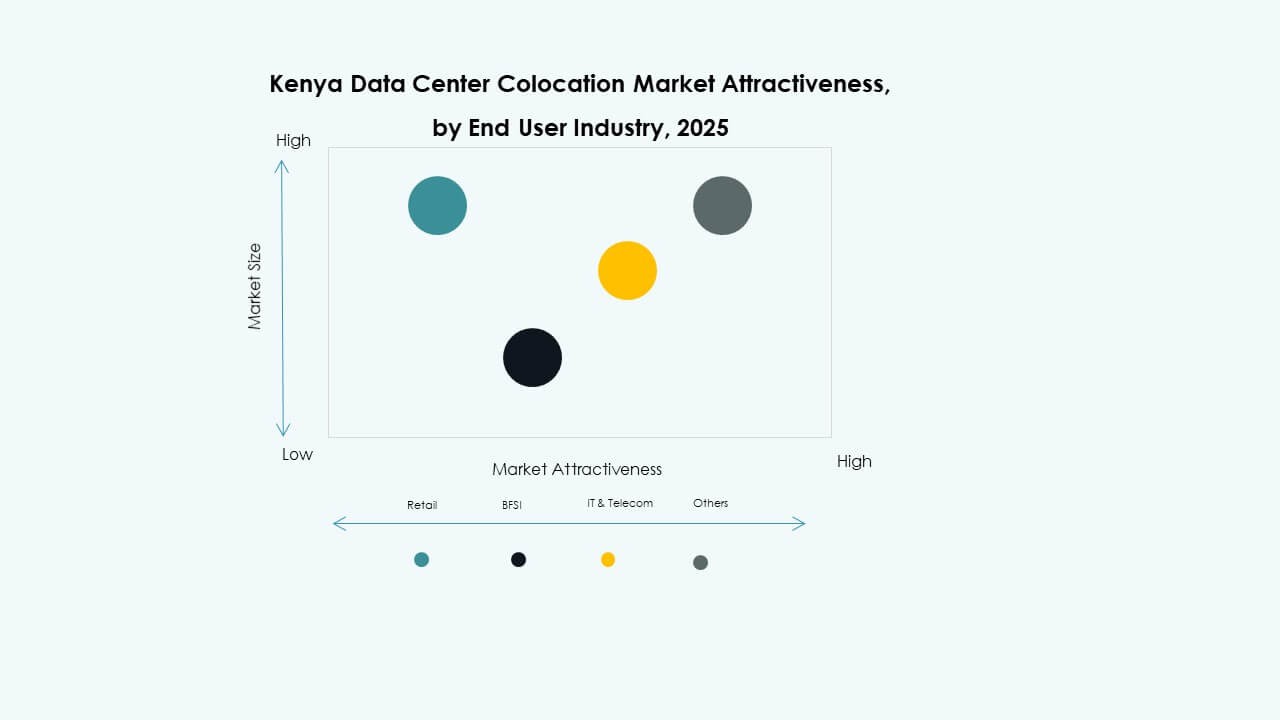

IT e telecom guidano il mercato a causa dell’aumento del traffico dati e dell’integrazione cloud. BFSI si affida alla colocation per garantire la sicurezza dei dati e la conformità normativa. Il settore sanitario la utilizza per l’hosting dei dati dei pazienti e il supporto delle piattaforme di telemedicina. I media e l’intrattenimento adottano la colocation per lo streaming e la distribuzione di contenuti. Il retail la sfrutta per operazioni omnicanale e analisi dei clienti. Il mercato della colocation dei data center in Kenya mostra una forte diversità della domanda verticale. Le esigenze specifiche del settore guidano l’espansione delle strutture e l’adozione della tecnologia.

Analisi Regionale

Nairobi: Hub Leader con il 62,5% di Quota di Mercato

Nairobi detiene la quota più grande del mercato della colocation dei data center in Kenya con il 62,5%, grazie alla sua connettività avanzata e alla forte presenza di operatori globali e locali. Beneficia di un’infrastruttura elettrica stabile, molteplici reti di operatori e vicinanza a cluster aziendali chiave. Gli investitori danno priorità a Nairobi per il suo ruolo di centro nazionale tecnologico e finanziario. La città ospita diverse strutture di livello 3 e 4 che supportano cloud, AI e carichi di lavoro aziendali. Serve come posizione primaria per hyperscaler e carrier che espandono la loro presenza regionale. La maturità infrastrutturale di Nairobi e l’accesso al backhaul di cavi sottomarini la rendono il nucleo centrale della colocation del paese.

- Ad esempio, a settembre 2025, Nxtra di Airtel ha avviato la costruzione di un data center hyperscale da 44 MW presso Tatu City SEZ in Kenya. La struttura è sviluppata in due fasi da 22 MW, mira al 99,9% di uptime e utilizza oltre il 95% di energia rinnovabile. Presenta rack ad alta densità pronti per GPU per supportare carichi di lavoro AI e cloud.

Mombasa: Gateway di Interconnessione Emergente con il 27,5% di Quota di Mercato

Mombasa detiene il 27,5% del mercato della colocation dei data center in Kenya, grazie alla sua posizione costiera strategica e al crescente ecosistema di cavi sottomarini. La città ospita importanti stazioni di approdo che collegano l’Africa alle reti globali, consentendo un instradamento a bassa latenza e uno scambio di dati regionale. L’espansione infrastrutturale si concentra sulla costruzione di strutture pronte per l’edge ad alta capacità. Gli operatori puntano su Mombasa per rafforzare i servizi di interconnessione e aumentare la resilienza. La città attrae investimenti da carrier, hyperscaler e piattaforme di peering. Mombasa sta evolvendo in un gateway di interconnessione critico che completa l’ecosistema dei data center di Nairobi.

- Ad esempio, a settembre 2025, Meta Platforms e Safaricom PLC hanno annunciato il cavo in fibra ottica Daraja da 2,9 miliardi di USD, un sistema sottomarino di 4.100 km che collega l’Oman a Mombasa. Sviluppato con Alcatel Submarine Networks, il cavo presenta 24 coppie di fibre, superando i tradizionali sistemi a 16 coppie, ed è previsto per il completamento nel 2026.

Altre Regioni: Supporto all’Espansione della Rete con il 10% di Quota di Mercato

Altre regioni rappresentano collettivamente il 10% del mercato della colocation dei data center in Kenya, riflettendo uno sviluppo iniziale e investimenti infrastrutturali. Queste aree servono come zone di distribuzione secondarie per strutture edge e aziendali. Gli operatori mirano a portare i servizi più vicini ai cluster aziendali interni, migliorando la latenza e l’affidabilità della rete. I progetti infrastrutturali si stanno gradualmente espandendo nelle città con crescente attività industriale. La disponibilità di energia e l’espansione della fibra rimangono fattori chiave per questi mercati. L’aumento dell’attenzione su architetture distribuite e servizi localizzati supporta una crescita futura costante nei hub secondari.

Approfondimenti Competitivi:

- Safaricom

- Liquid Telecom Kenya

- iColo

- Internet Solutions Kenya

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Il mercato della colocation dei data center in Kenya presenta una forte combinazione di operatori locali e globali che guidano la modernizzazione delle infrastrutture. È modellato da investimenti strategici, partnership ed espansioni di rete mirate alla domanda di hyperscale e Impresa. Gli operatori locali come iColo, Safaricom e Liquid Telecom Kenya si concentrano sulla connettività regionale e sulla capacità edge-ready. Gli operatori globali come Equinix, AWS e Google Cloud puntano ai servizi di on-ramp cloud e ai modelli carrier-neutral. Le loro strategie rafforzano l’intensità competitiva e la differenziazione dei servizi. Gli operatori enfatizzano l’adozione di energie rinnovabili, l’automazione e le implementazioni di strutture Tier 3–4 per assicurarsi clienti di alto valore. L’ingresso crescente di fornitori hyperscale aumenta la competizione per posizioni strategiche, capacità energetica e contratti aziendali. Questo panorama dinamico supporta la maturità a lungo termine dell’ecosistema.

Sviluppi Recenti:

- In ottobre 2025, Airtel Africa ha stipulato una partnership strategica con Vertiv per espandere la sua infrastruttura di data center nei mercati africani, incluso il Kenya. Annunciata il 16 ottobre 2025, questa partnership mira a rafforzare l’iniziativa Nxtra di Airtel sfruttando le tecnologie avanzate di gestione dell’energia, del raffreddamento e delle infrastrutture di Vertiv.

- In agosto 2025, iColo, una sussidiaria di Digital Realty, ha annunciato un’espansione del suo ecosistema di peering a Mombasa attraverso una partnership con il Kenya Internet Exchange Point (KIXP), che ha stabilito un nuovo Punto di Presenza presso il data center MBA2 di iColo. Il progetto mira a migliorare l’infrastruttura internet del Kenya riducendo la latenza, aumentando la ridondanza e consentendo un instradamento più efficiente del traffico dati regionale, consolidando la posizione di iColo come hub di interconnessione chiave nell’Africa orientale.

- In maggio 2025, Safaricom ha stipulato una partnership strategica con iXAfrica Data Centres per lanciare i primi servizi di data center pronti per l’IA dell’Africa orientale, segnando un importante progresso tecnologico per il mercato della colocation in Kenya. La collaborazione sfrutta il nuovo data center hyperscale NBOX1 di iXAfrica a Nairobi, con 780 rack e 4,5 MW di capacità IT, per fornire infrastrutture scalabili, sicure e sostenibili per clienti cloud, IA e aziendali in tutta la regione.