Riassunto esecutivo:

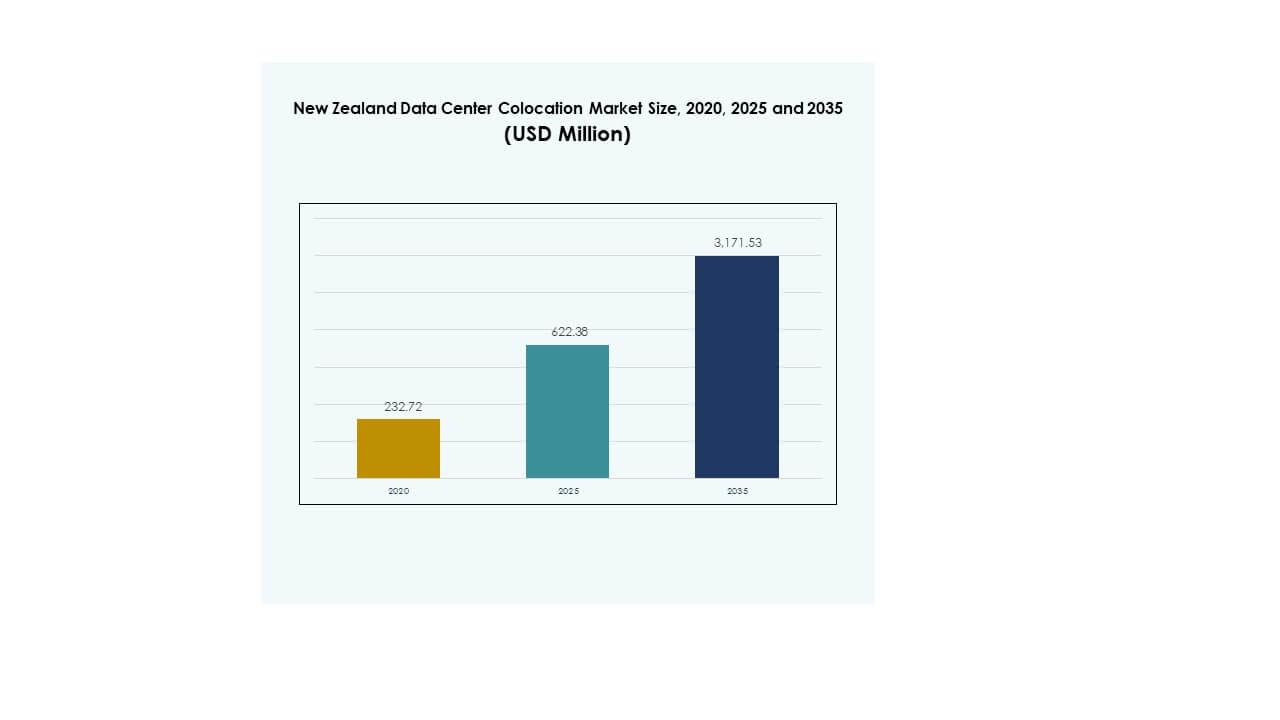

Il mercato della colocation dei data center in Nuova Zelanda è stato valutato a 232,72 milioni di USD nel 2020, raggiungerà i 622,38 milioni di USD nel 2025 ed è previsto che arrivi a 3.171,53 milioni di USD entro il 2035, con un CAGR del 17,58% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center in Nuova Zelanda 2025 |

USD 622,38 Milioni |

| Mercato della Colocation dei Data Center in Nuova Zelanda, CAGR |

17,58% |

| Dimensione del Mercato della Colocation dei Data Center in Nuova Zelanda 2035 |

USD 3.171,53 Milioni |

Il mercato è guidato da una forte trasformazione digitale, dall’adozione rapida del cloud computing e dall’integrazione crescente di tecnologie AI e edge. Le imprese stanno dando priorità a infrastrutture scalabili e sostenibili per gestire volumi di dati in aumento. È strategicamente importante per aziende e investitori mirare a rafforzare la connettività, migliorare la latenza e proteggere applicazioni critiche per la missione.

Il panorama regionale è dominato da un forte sviluppo infrastrutturale nell’Isola del Nord, supportato da posizioni strategiche e connettività via cavo sottomarino. L’Isola del Sud sta emergendo come un hub in crescita con potenziale di energia rinnovabile e minore impatto operativo. L’espansione delle implementazioni edge in altre regioni sta migliorando la copertura nazionale e la resilienza della rete.

Fattori di Mercato

Rapida Trasformazione Digitale e Adozione Accelerata di Tecnologie Cloud Avanzate

Il mercato della colocation dei data center in Nuova Zelanda sta vivendo una forte domanda grazie all’adozione diffusa del cloud e alla trasformazione digitale in tutti i settori. Le imprese stanno modernizzando l’infrastruttura IT per supportare carichi di lavoro in crescita e esigenze di calcolo ad alte prestazioni. Le piattaforme cloud consentono un’implementazione più rapida e scalabilità, migliorando l’efficienza operativa. L’integrazione del computing edge migliora la latenza e l’elaborazione dei dati vicino agli utenti finali. Supporta analisi in tempo reale, carichi di lavoro critici e continuità aziendale senza interruzioni. L’adozione di modelli cloud ibridi sta espandendo l’ecosistema di colocation. Le imprese vedono la colocation come una soluzione economica, sicura e sostenibile. Questa crescita è in linea con la crescente domanda di archiviazione e gestione affidabile dei dati.

- Ad esempio, Datacom ha confermato che i suoi data center in Nuova Zelanda operano al 100% con energia rinnovabile attraverso accordi con Mercury Energy, supportando infrastrutture ad alta densità progettate per carichi di lavoro moderni, comprese applicazioni AI e GPU. L’azienda sottolinea la sua strategia di design modulare per soddisfare la crescente domanda delle imprese.

Aumento dell’Attenzione all’Efficienza Energetica e allo Sviluppo di Infrastrutture Sostenibili

I fornitori di colocation stanno investendo in design sostenibili ed efficienti dal punto di vista energetico per soddisfare le aspettative normative e dei clienti. Le strutture moderne integrano fonti di energia rinnovabile e tecnologie di raffreddamento avanzate per ridurre l’impronta di carbonio. Ciò migliora l’affidabilità operativa supportando al contempo le iniziative di dati verdi. Le aziende stanno puntando all’ottimizzazione del PUE per migliorare le prestazioni energetiche. Gli investitori stanno riconoscendo il valore strategico delle infrastrutture dati sostenibili. Gli incentivi normativi stanno incoraggiando l’adozione di energie più pulite nella colocation. Gli impegni per la sostenibilità stanno guidando investimenti a lungo termine in sistemi energetici efficienti. Questi fattori rafforzano la posizione del paese nel panorama delle infrastrutture digitali.

Aumento della Domanda da Settori ad Alta Crescita e Cambiamenti Strategici dell’Industria

I settori ad alta crescita come la banca, la sanità, i media e le telecomunicazioni stanno alimentando la domanda di infrastrutture sicure e scalabili. Le organizzazioni si affidano a elaborazione dati avanzata e analisi per supportare applicazioni critiche per il business. Ciò consente una consegna del servizio più rapida e una migliore conformità alla sicurezza. I cambiamenti del settore verso servizi guidati dall’IA e applicazioni a bassa latenza stanno aumentando la domanda di infrastrutture. L’ascesa del fintech e della telemedicina sta accelerando gli investimenti nei data center. Le imprese globali stanno dando priorità alla Nuova Zelanda per rafforzare la connettività regionale. Le partnership tra fornitori hyperscale e di colocation stanno plasmando la prossima fase di sviluppo del mercato. Questi cambiamenti stanno rendendo la colocation una parte essenziale delle strategie di espansione digitale.

- Ad esempio, nel luglio 2025, Kiwibank ha confermato la sua partnership con Amazon Web Services (AWS) per utilizzare la nuova Regione AWS Asia Pacifico (Nuova Zelanda), rafforzando la sua strategia di trasformazione cloud e migliorando l’accesso ai servizi cloud locali. La partnership è stata annunciata durante il lancio ufficiale della Regione AWS.

Sostegno Governativo, Espansione dei Cavi Sottomarini e Ecosistema di Connettività Migliorato

Il governo sta supportando la crescita delle infrastrutture dati attraverso politiche favorevoli e piani di investimento digitale. I progetti di cavi sottomarini stanno rafforzando la connettività internazionale e la resilienza della rete. Ciò migliora la capacità della Nuova Zelanda di ospitare carichi di lavoro globali cloud e aziendali. I progetti infrastrutturali strategici stanno aumentando la competitività del paese nel mercato Asia-Pacifico. Le aziende stanno sfruttando queste capacità per espandere i servizi digitali e la presenza regionale. La conformità alla sovranità dei dati sta attirando industrie regolamentate verso strutture locali. Gli aggiornamenti della connettività stanno creando nuove opportunità per i settori guidati dalla tecnologia. Questi sviluppi stanno plasmando la base per una crescita a lungo termine della colocation.

Tendenze di Mercato

Crescente Implementazione di Infrastrutture di Colocation Pronte per l’IA e ad Alta Densità

Il Mercato della Colocation dei Data Center in Nuova Zelanda sta assistendo a una maggiore adozione di infrastrutture pronte per l’IA per gestire carichi di lavoro complessi. Le strutture stanno implementando sistemi di raffreddamento a liquido e gestione avanzata dell’energia per supportare ambienti intensivi di GPU. Le applicazioni IA richiedono una maggiore capacità di calcolo, guidando gli sforzi di modernizzazione. Ciò incoraggia i fornitori a costruire rack ad alta densità e design modulari. Gli strumenti di automazione migliorano la gestione dei carichi di lavoro e l’allocazione delle risorse. Questa tendenza sta attirando hyperscaler e clienti aziendali. L’integrazione dell’IA migliora l’efficienza operativa e la fornitura di servizi. Il mercato si sta orientando verso strutture intelligenti, scalabili e ottimizzate per le prestazioni.

Forte Espansione del Calcolo Edge e Domanda di Servizi a Bassa Latenza

La crescita del edge computing sta rimodellando la selezione dei siti dei data center e la progettazione delle reti. Le aziende si stanno espandendo più vicino agli utenti finali per ridurre la latenza e migliorare le esperienze degli utenti. Supporta applicazioni in tempo reale come IoT, AR e reti di distribuzione dei contenuti. Le strutture edge consentono un’elaborazione dei dati più veloce senza dipendere da hub distanti. Gli operatori di telecomunicazioni e i fornitori di servizi stanno costruendo infrastrutture distribuite. Questa tendenza è in linea con la crescente domanda di soluzioni per città intelligenti e servizi 5G. La posizione strategica del paese amplifica il suo ruolo nella connettività regionale. Il dispiegamento dell’infrastruttura edge sta rafforzando la dorsale digitale nazionale.

Spostamento verso l’Automazione, l’Orchestrazione e le Operazioni Zero-Touch

L’automazione sta trasformando la gestione delle strutture, il monitoraggio e l’ottimizzazione energetica. Gli operatori di colocation stanno integrando sistemi di AI e ML per la manutenzione predittiva. Migliora il tempo di attività del sistema e riduce l’intervento manuale. L’infrastruttura definita dal software consente una scalabilità dinamica e un migliore utilizzo delle risorse. Le operazioni zero-touch minimizzano i costi operativi e migliorano il controllo della sicurezza. Questa tendenza sta migliorando gli standard di erogazione dei servizi per i clienti aziendali. Gli strumenti di orchestrazione dei data center stanno semplificando i flussi di lavoro complessi. I gemelli digitali e i sistemi di gestione intelligenti stanno ridefinendo i modelli operativi. Questi progressi stanno creando un ambiente di colocation più agile.

Crescente Integrazione di Energie Rinnovabili e Tecniche di Raffreddamento Avanzate

Le tendenze di sostenibilità stanno spingendo gli operatori ad adottare fonti di energia rinnovabile e sistemi di raffreddamento ecologici. L’integrazione delle rinnovabili riduce la dipendenza dalle reti elettriche tradizionali. Si allinea con gli obiettivi di decarbonizzazione aziendale e gli obiettivi ESG globali. Le strutture stanno implementando design energeticamente efficienti per ridurre i costi operativi. Tecniche di raffreddamento innovative come l’immersione liquida stanno migliorando le prestazioni termiche. Questo cambiamento supporta il risparmio sui costi a lungo termine e migliora la credibilità del marchio. I clienti stanno dando priorità ai fornitori con forti impegni di sostenibilità. La crescita della colocation è sempre più legata alla responsabilità ambientale. Queste tendenze stanno influenzando le decisioni di investimento infrastrutturale.

Sfide del Mercato

Alti Costi Infrastrutturali e Complessità nello Scalare le Operazioni

Il Mercato della Colocation dei Data Center in Nuova Zelanda affronta sfide di costo a causa degli alti investimenti di capitale in terreni, energia e aggiornamenti di rete. La costruzione dell’infrastruttura comporta una rigorosa conformità, aumentando i tempi di sviluppo. Diventa complesso scalare le strutture mantenendo efficienza e tempo di attività. I costi energetici influenzano i budget operativi, specialmente per le implementazioni ad alta densità. I fornitori più piccoli faticano a eguagliare le capacità hyperscale. Il finanziamento rimane una barriera chiave per i nuovi entranti. La crescente domanda richiede aggiornamenti costanti, aggiungendo pressione finanziaria. Gli alti costi di costruzione limitano la partecipazione al mercato per gli investitori di medio livello.

Vincoli Normativi, Limitazioni Energetiche e Pressioni Ambientali

I quadri normativi relativi all’uso dell’energia, all’impatto ambientale e alla sovranità dei dati si stanno rafforzando. Rispettare questi standard di conformità richiede infrastrutture avanzate e pianificazione. Ciò aggiunge complessità alle strategie di espansione. La disponibilità di fornitura di energia in alcune regioni crea vincoli per grandi implementazioni. Le normative ambientali richiedono investimenti in tecnologia verde. Le limitazioni della rete energetica influenzano l’affidabilità operativa durante i picchi di domanda. Gestire queste problematiche richiede partnership strategiche e design sostenibili. I fornitori di colocation affrontano la pressione di bilanciare la crescita con la responsabilità ambientale.

Opportunità di Mercato

Espansione delle Partnership Iperscalari e Progetti di Connettività Transfrontaliera

Il mercato della colocation dei data center in Nuova Zelanda offre forti opportunità attraverso partnership con fornitori iperscalari. Le espansioni dei cavi sottomarini stanno migliorando la connettività regionale e globale. Ciò rafforza il ruolo del mercato come hub infrastrutturale chiave. Le imprese possono sfruttare questa connettività per scalare servizi cloud ed edge. Una forte connettività attrae investitori e clienti internazionali. Le zone ad alta disponibilità stanno diventando sempre più critiche per i fornitori di servizi. Questo apre strade per la crescita a lungo termine e alleanze strategiche.

Aumento della Domanda di Data Center Verdi e Accelerazione della Trasformazione Digitale

La sostenibilità sta creando un vantaggio competitivo per i fornitori con design energeticamente efficienti. Le imprese stanno dando priorità a infrastrutture a basse emissioni di carbonio per raggiungere gli obiettivi ESG. Ciò guida l’investimento nell’integrazione di energie rinnovabili e design sostenibile. La trasformazione digitale nei settori critici espande la domanda di colocation. Le aziende cercano infrastrutture scalabili e sicure per carichi di lavoro AI e cloud. Questa domanda incoraggia i fornitori a innovare e investire strategicamente. Il mercato è ben posizionato per beneficiare di questo cambiamento.

Segmentazione del Mercato

Per Tipo

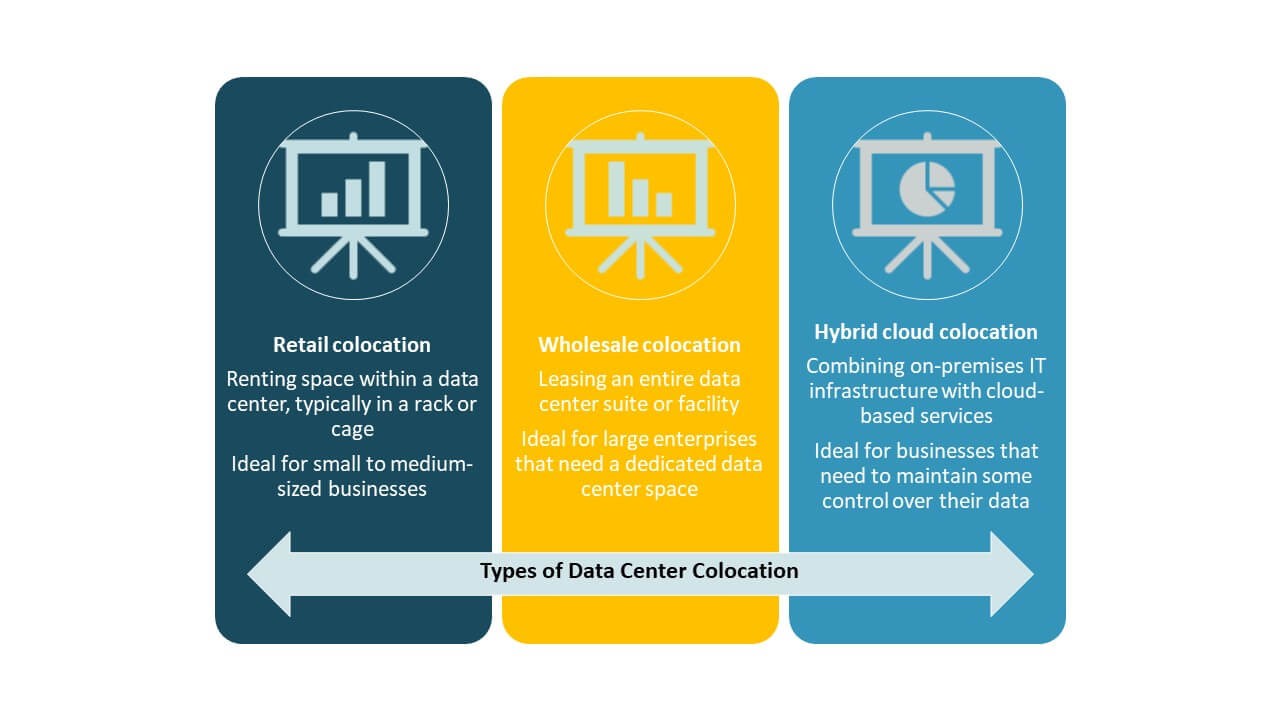

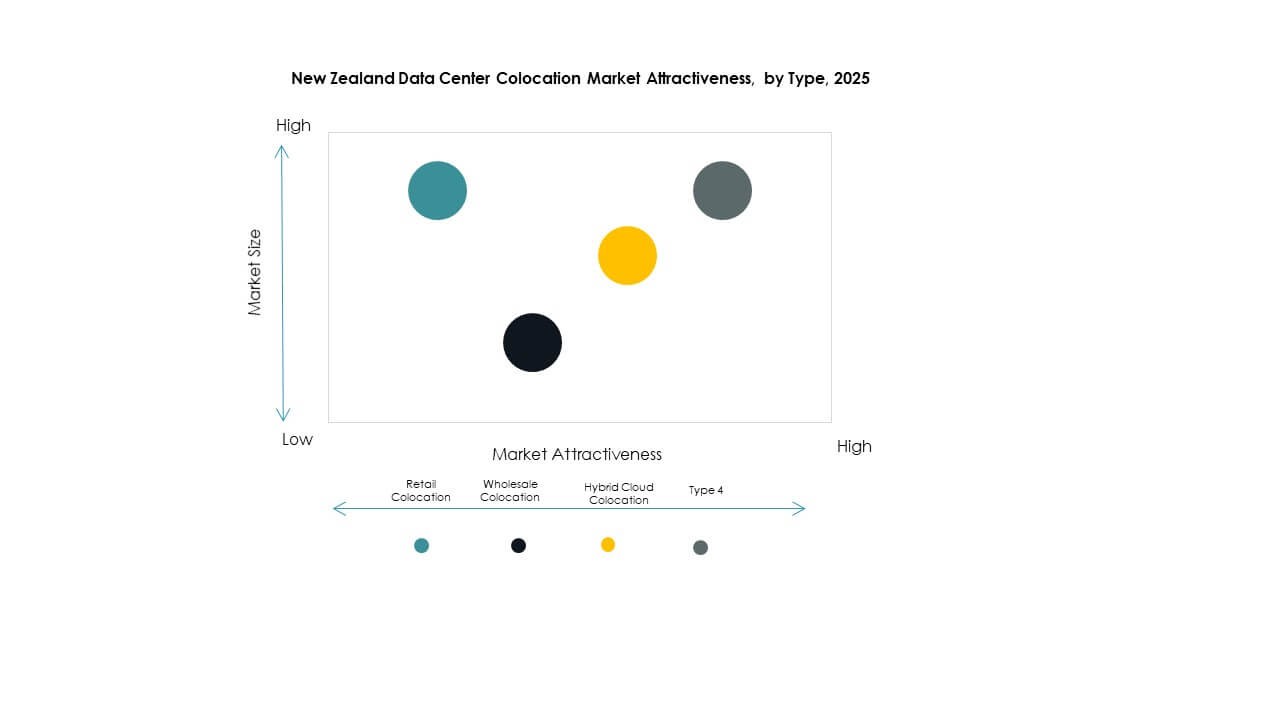

La colocation retail domina il mercato della colocation dei data center in Nuova Zelanda grazie alla forte domanda da parte delle piccole e medie imprese che cercano soluzioni di hosting flessibili e convenienti. Consente un rapido dispiegamento e controllo operativo senza pesanti investimenti di capitale. La colocation wholesale attrae grandi imprese e fornitori cloud in cerca di capacità scalabile. La colocation cloud ibrida sta guadagnando terreno tra le organizzazioni che mirano a bilanciare controllo, flessibilità e costi. Il segmento retail detiene una quota di leadership, supportata dalla crescente adozione digitale e dall’espansione dei portafogli di servizi.

Per Livello di Tier

Il Tier 3 detiene la quota maggiore nel mercato della colocation dei data center in Nuova Zelanda grazie al suo forte equilibrio tra disponibilità, ridondanza ed efficienza dei costi. Garantisce un’elevata disponibilità, rendendolo attraente per le operazioni aziendali critiche. Il Tier 4 sta crescendo costantemente, trainato dalla crescente domanda iperscalare e dai carichi di lavoro mission-critical. Il Tier 2 e il Tier 1 servono carichi di lavoro più piccoli con ridondanza moderata. Il predominio delle strutture Tier 3 riflette la forte domanda delle imprese per infrastrutture sicure e stabili allineate con gli accordi sui livelli di servizio.

Per Dimensione dell’Impresa

Le grandi imprese guidano il mercato della colocation dei data center in Nuova Zelanda a causa della loro necessità di infrastrutture avanzate, forte sicurezza e connettività globale. Si affidano alla colocation per gestire AI, big data e applicazioni ad alte prestazioni. Le PMI stanno adottando sempre più la colocation per ridurre i costi IT e migliorare l’affidabilità del servizio. La crescente economia digitale sta incoraggiando le aziende di tutte le dimensioni a esternalizzare la gestione dei dati. Il predominio delle grandi imprese è supportato da contratti a lungo termine, requisiti di capacità più elevati e forte integrazione cloud.

Per Settore di Utilizzo Finale

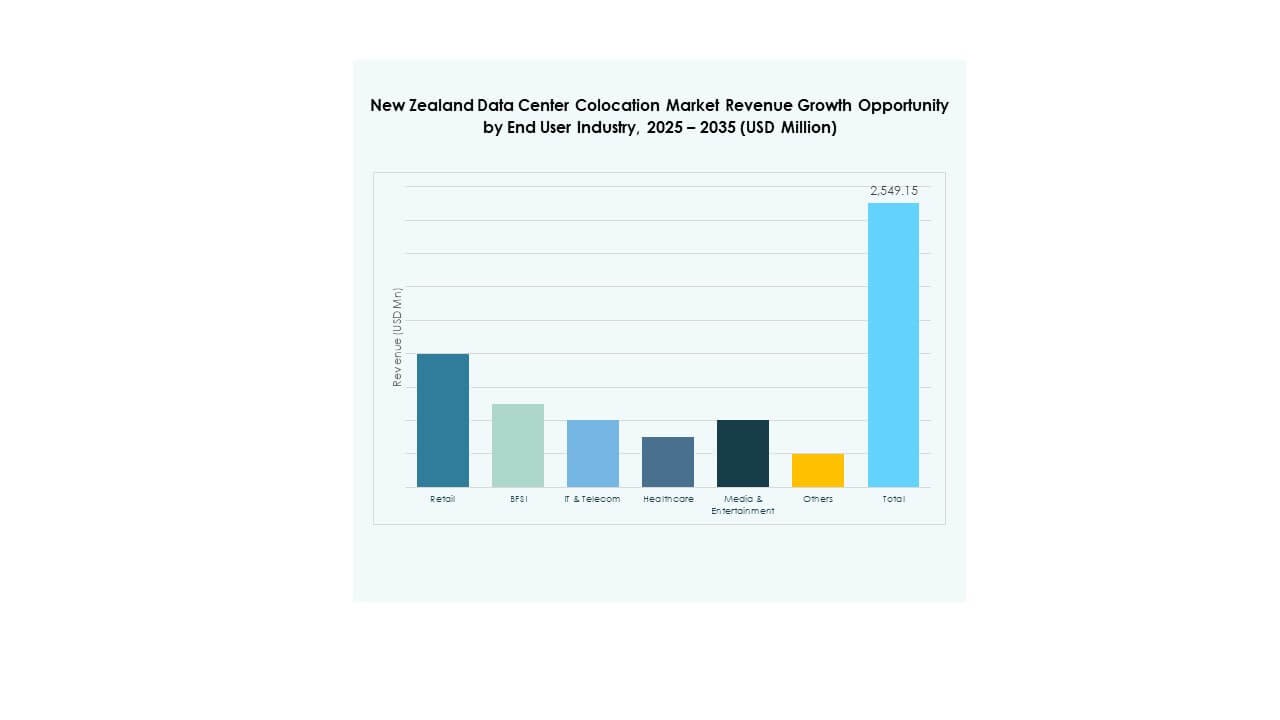

IT e Telecom dominano il mercato della colocation dei data center in Nuova Zelanda, supportati da una forte digitalizzazione e adozione del cloud. Il settore BFSI segue, guidato da esigenze di sicurezza e conformità. Il settore sanitario sta aumentando la sua presenza con la crescente domanda di telemedicina e archiviazione dei dati. I media e l’intrattenimento beneficiano della crescita dello streaming e della distribuzione dei contenuti. Il settore retail si sta spostando verso modelli di commercio digitale, aumentando le esigenze di dati. Il segmento IT e Telecom mantiene la quota maggiore, alimentato dalla crescente connettività e dalle strategie di trasformazione aziendale.

Approfondimenti Regionali

L’Isola del Nord Detiene la Quota Maggiore Grazie alla Forza dell’Infrastruttura e della Connettività

Il mercato della colocation dei data center in Nuova Zelanda vede l’Isola del Nord al comando con una quota del 61,2%, supportata da una forte infrastruttura e reti di connettività dense. Auckland funge da principale hub per il traffico internazionale e la domanda aziendale. Beneficia degli sbarchi dei cavi sottomarini e della disponibilità avanzata di energia. Le aziende preferiscono la regione per la sua posizione strategica e la maturità dell’ecosistema. Il supporto del governo sta rafforzando la resilienza della sua infrastruttura. Il dominio dell’Isola del Nord riflette il suo ruolo nel plasmare il panorama dell’infrastruttura digitale nazionale.

- Ad esempio, nell’agosto 2025, Spark New Zealand ha completato la vendita di una quota del 75% della sua attività di data center a Pacific Equity Partners (PEP) in un accordo valutato a 705 milioni di NZ$, supportando i piani per espandere la capacità a 130 MW e sviluppare nuovi siti ad Auckland, inclusa Takanini.

L’Isola del Sud Emergente come un Hub Regionale in Crescita per lo Sviluppo Sostenibile

L’Isola del Sud rappresenta il 28,5% del mercato, con un forte potenziale per l’integrazione delle energie rinnovabili. La regione sfrutta la capacità idroelettrica e una minore densità di popolazione per supportare lo sviluppo di data center ecologici. Offre opportunità di espansione per i fornitori che cercano una crescita sostenibile. La disponibilità di energia e il minore impatto ambientale la rendono attraente per futuri investimenti. Il suo ruolo strategico si sta espandendo grazie all’aumento delle implementazioni edge. La regione sta costruendo capacità per integrare la forza della rete dell’Isola del Nord.

Altre Regioni in Espansione con Implementazioni Edge Mirate e Progetti di Connettività

Altre regioni detengono il 10,3% del mercato della colocation dei data center in Nuova Zelanda e stanno vedendo un aumento delle implementazioni edge. I centri rurali e secondari stanno migliorando la connettività attraverso iniziative a banda larga guidate dal governo. Ciò crea opportunità per l’hosting localizzato e una latenza migliorata. Queste regioni supportano cluster industriali specifici, tra cui agricoltura e logistica. Gli investimenti infrastrutturali stanno gradualmente aumentando la capacità e la portata. L’ecosistema regionale si sta diversificando oltre le grandi città, rafforzando la copertura digitale nazionale. Questa crescita equilibrata migliora la resilienza complessiva della rete.

- Ad esempio, i programmi della Fase Due dell’Iniziativa per la Banda Larga Rurale (RBI2) e del Fondo per le Zone Mobili Non Coperte (MBSF) della Nuova Zelanda, monitorati negli aggiornamenti di Crown Infrastructure Partners (CIP), miravano ad espandere la copertura della banda larga e mobile nelle aree rurali. Entro marzo 2022, i rapporti ufficiali hanno confermato la connessione di migliaia di famiglie rurali e la costruzione di nuove torri mobili, sostenendo l’obiettivo di una copertura nazionale della banda larga quasi universale.

Approfondimenti Competitivi:

- Datacom

- Spark Digital

- Vocus Group

- Plan B Limited

- Google Cloud

- New Zealand Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Il panorama competitivo del Mercato di Colocation dei Data Center in Nuova Zelanda presenta un mix di operatori domestici e fornitori globali di iperscala. È guidato da partnership strategiche, espansione della capacità e integrazione di tecnologie avanzate. I principali attori si concentrano sulla costruzione di strutture efficienti dal punto di vista energetico e pronte per l’IA per soddisfare la crescente domanda aziendale. Aziende globali come Equinix, Digital Realty e NTT Ltd. stanno investendo in infrastrutture scalabili per rafforzare la connettività regionale. Aziende locali come Datacom e Spark Digital stanno enfatizzando servizi a bassa latenza e conformità normativa. La differenziazione competitiva si concentra su affidabilità, adozione di energia verde e modelli di distribuzione ibridi. Fusioni, acquisizioni e contratti di servizio a lungo termine stanno aumentando la consolidazione del mercato. Questa struttura rafforza l’importanza strategica della regione all’interno dell’ecosistema dei data center dell’Asia-Pacifico.

Sviluppi Recenti:

- In ottobre 2025, Datacom ha annunciato un’importante espansione della sua presenza nei data center in tutta la Nuova Zelanda e l’Australia per soddisfare la crescente domanda di servizi cloud, intelligenza artificiale e trasformazione digitale. L’azienda ha sottolineato l’integrazione di iniziative di sostenibilità, raffreddamento a liquido per carichi di lavoro IA e supporto in loco 24/7, posizionando la sua nuova infrastruttura per attrarre clienti globali in cerca di soluzioni di colocation efficienti dal punto di vista energetico.

- In agosto 2025, Spark New Zealand ha confermato la vendita di una quota del 75% della sua attività di data center a Pacific Equity Partners (PEP), un accordo valutato approssimativamente a NZ$705 milioni (USD 418,6 milioni). Questo disinvestimento strategico consentirà a Spark di accelerare l’espansione dei suoi data center mantenendo una partecipazione del 25%. La nuova entità, denominata DC Co, si concentrerà su infrastrutture di nuova generazione, inclusa la capacità pronta per l’IA e nuovi siti ad Auckland e South Auckland, riflettendo l’approccio orientato alla crescita di Spark nonostante le difficili condizioni di mercato.

- In luglio 2025, Vocus Group ha finalizzato l’acquisizione delle attività aziendali, governative e all’ingrosso di TPG Telecom e delle relative risorse in fibra per A$5,25 miliardi. Questa acquisizione rafforza l’offerta di fibra all’ingrosso di Vocus e l’estensione della rete in Australia e Nuova Zelanda, integrando nuove risorse in fibra che supportano la crescente domanda di soluzioni di colocation resilienti e connettività aziendale.