Краткое содержание:

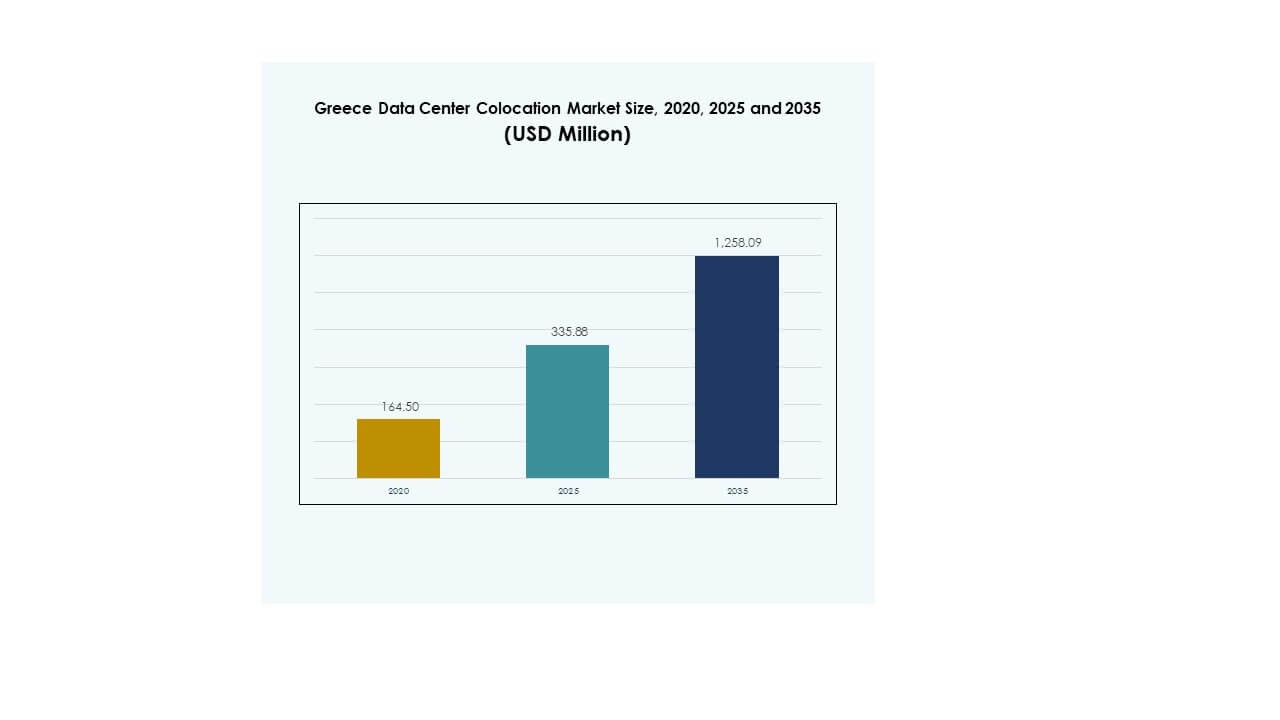

Размер рынка колокации центров обработки данных в Греции оценивался в 164,50 миллиона долларов США в 2020 году, достиг 335,88 миллиона долларов США в 2025 году и ожидается, что достигнет 1 258,09 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 14,06% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации центров обработки данных в Греции 2025 |

335,88 миллиона долларов США |

| Рынок колокации центров обработки данных в Греции, CAGR |

14,06% |

| Размер рынка колокации центров обработки данных в Греции 2035 |

1 258,09 миллиона долларов США |

Рынок расширяется благодаря быстрому внедрению облачных технологий, увеличению развертывания ИИ и IoT, а также значительным иностранным инвестициям. Компании переходят к безопасной, масштабируемой и энергоэффективной инфраструктуре для поддержки цифровой трансформации. Глобальные провайдеры гипермасштабов усиливают свое присутствие через сотрудничество и расширение сетей. Это играет стратегическую роль в поддержке модернизации предприятий и привлечении инвесторов, сосредоточенных на активах цифровой инфраструктуры.

Южная Европа лидирует в активности колокации, а Греция становится ключевым региональным узлом благодаря своему географическому преимуществу и растущей инфраструктуре связи. Сильные волоконно-оптические сети, новые гипермасштабные центры обработки данных и благоприятные регуляторные условия поддерживают ее рост. Северная Европа остается зрелым рынком, в то время как Восточная Европа становится зоной расширения благодаря быстрому цифровому ускорению.

Движущие силы рынка

Рост внедрения облачных технологий и расширение цифровой инфраструктуры

Рынок колокации центров обработки данных в Греции расширяется благодаря быстрому интегрированию облачных технологий предприятиями и государственными учреждениями. Компании переводят рабочие нагрузки в колокационные объекты для снижения затрат на инфраструктуру и улучшения гибкости. Государственные программы, способствующие цифровой трансформации, увеличили инвестиции в безопасные среды данных. Операторы связи модернизируют сети для поддержки высокоемких потоков данных. Эта модернизация создает спрос на масштабируемые колокационные узлы. Растущее внедрение ИИ и IoT требует более мощных вычислительных ресурсов и сетей с низкой задержкой. Это укрепляет роль страны в региональной цифровой связи. Инвесторы рассматривают рынок как стратегическую точку входа в Южную Европу.

Увеличение иностранных инвестиций и рост гипермасштабов

Сильные иностранные инвестиции способствуют зрелости рынка и операционному совершенству. Крупные провайдеры гипермасштабов расширяют свое присутствие, чтобы воспользоваться географическим положением Греции. Она выигрывает от того, что является естественным мостом между Европой, Азией и Африкой. Международные партнерства приносят передовые стандарты проектирования и энергоэффективные технологии. Провайдеры колокации внедряют интеллектуальные системы охлаждения и оптимизации энергопотребления для снижения операционных затрат. Эти обновления соответствуют глобальным целям устойчивого развития и ESG. Компании предпочитают объекты уровня гипермасштабов за безопасность и масштабируемость. Такое стратегическое позиционирование усиливает конкурентоспособность страны в европейском ландшафте цифровой инфраструктуры.

- Например, Microsoft объявила о планах создать новый облачный регион в Афинах, что станет первым регионом с центром обработки данных в Греции. Компания обязалась к 2025 году перевести все центры обработки данных на 100% возобновляемую энергию и стремится достичь углеродно-отрицательного статуса к 2030 году.

Ускорение цифровизации предприятий и критически важных секторов

Быстрая цифровизация финансовых услуг, здравоохранения и медиа создает новые потребности в колокации. Многие предприятия модернизируют ИТ-инфраструктуру для поддержки услуг в реальном времени. Высокая безопасность данных и соблюдение нормативных требований делают колокацию привлекательной для чувствительных рабочих нагрузок. Это позволяет компаниям расширяться без крупных первоначальных капитальных вложений. Стартапы, работающие в облачной среде, также способствуют росту спроса. Секторы телекоммуникаций, BFSI и здравоохранения лидируют в принятии, стимулируя расширение мощностей в ключевых городских районах. Эти изменения подчеркивают растущую роль рынка в поддержке более широкой стратегии цифровой экономики Греции. Инвесторы видят долгосрочный потенциал в стабильных контрактах с предприятиями.

- Например, Афинская фондовая биржа (ATHEX Group) запустила новую торговую систему Linux OASIS в 2024 году, с задержкой менее 1 миллисекунды и способностью обрабатывать более 2500 сообщений в секунду, и имеет сертификат ISO 27001 для своей системы управления информационной безопасностью.

Благоприятные инициативы правительства и поддержка политики

Государственные стимулы и инфраструктурные политики способствуют росту рынка. Налоговые льготы, упрощенные процедуры получения разрешений и программы цифрового финансирования привлекают глобальных операторов. Национальные стратегии, продвигающие сети 5G и волоконно-оптические сети, укрепляют экосистему колокации. Государственно-частные партнерства улучшают надежность энергоснабжения для центров обработки данных. Это способствует устойчивым и эффективным операционным моделям. Проекты региональной интеграции увеличивают трансграничные потоки данных. Эти усилия позиционируют Грецию как цифровой центр для Юго-Восточной Европы. Такая среда, управляемая политикой, повышает уверенность инвесторов и ускоряет строительство новых центров обработки данных.

Тенденции рынка

Интеграция зеленой энергии и стандартов устойчивости

Рынок колокации центров обработки данных в Греции переживает значительный сдвиг в сторону интеграции возобновляемых источников. Операторы внедряют энергоэффективные системы охлаждения для снижения углеродного следа. Партнерства в области солнечной и ветровой энергии поддерживают потребности объектов в электроэнергии. Провайдеры колокации стремятся соответствовать стандартам Европейского зеленого курса. Это соответствие улучшает энергетическую устойчивость и показатели ESG. Арендаторы все чаще предпочитают центры обработки данных с сертификатами устойчивости. Продвинутые системы мониторинга помогают оптимизировать PUE и сокращать отходы. Этот экологический акцент улучшает конкурентоспособность и привлекает инвесторов, ориентированных на экологию.

Растущий спрос на периферийные вычисления и решения с низкой задержкой

Рост приложений IoT и внедрение 5G создают новые возможности для развертывания на периферии. Предприятия ищут колокацию на периферии для снижения задержки и повышения надежности услуг. Это улучшает производительность для рабочих нагрузок ИИ, умных городов и потокового вещания медиа. Провайдеры расширяют модульные микроцентры обработки данных в стратегических местах. Эта тенденция позволяет децентрализованным вычислениям быть ближе к конечным пользователям. Гибридные развертывания, сочетающие центральную и периферийную инфраструктуру, набирают популярность. Телекоммуникационные операторы играют ключевую роль в обеспечении периферийных экосистем. Тенденция укрепляет позицию Греции в области передовой инфраструктуры данных.

Повышенное внимание к безопасности и обновлениям в области соблюдения нормативных требований

Защита данных и соблюдение нормативных требований становятся центральными элементами операционных стратегий. Новые директивы ЕС побуждают поставщиков внедрять надежные системы безопасности. Операторы интегрируют передовое шифрование, архитектуру нулевого доверия и мониторинг в реальном времени. Это укрепляет доверие среди клиентов из BFSI, государственного и медицинского секторов. Соответствие стандартам ISO и GDPR повышает глобальную репутацию. Спрос на сертифицированные объекты растет среди предприятий всех размеров. Инвестиции в безопасность стимулируют долгосрочные контракты с чувствительными отраслями. Этот сдвиг повышает зрелость рынка и конкурентные позиции.

Интеграция технологий и развертывание умной инфраструктуры

Автоматизация и интеграция ИИ трансформируют операции колокационных объектов. Поставщики внедряют интеллектуальные системы управления энергией и предиктивного обслуживания. Эти системы помогают минимизировать простои и повышать энергоэффективность. Это улучшает общую производительность и клиентский опыт. Мониторинг на основе ИИ улучшает оптимизацию охлаждения и распределение ресурсов. Умная инфраструктура поддерживает динамическое управление рабочими нагрузками. Этот сдвиг привлекает крупных облачных провайдеров и предприятия с высокими требованиями к производительности. Технологические достижения устанавливают новые операционные стандарты для отрасли.

Проблемы рынка

Высокие затраты на энергию и ограничения инфраструктуры электроснабжения

Рынок колокации дата-центров в Греции сталкивается с ростом затрат на энергию и ограничениями сети. Операторы испытывают трудности с колебаниями цен на энергию, которые влияют на операционные маржи. Ограниченная возобновляемая мощность в некоторых регионах увеличивает зависимость от традиционных источников. Стабильность электроснабжения критически важна для обеспечения бесперебойной работы и надежности услуг. Многие поставщики инвестируют в резервные решения для решения этих проблем. Это увеличивает капитальные затраты и операционную сложность. Обновление сетей требует времени и значительных инвестиций, создавая барьеры для входа. Эта проблема влияет на долгосрочную масштабируемость и конкурентоспособность по затратам на региональном рынке.

Сложности регулирования и дефицит навыков в области передовых операций

Сложные нормативные рамки замедляют сроки развертывания новых объектов. Экологические согласования и ограничения зонирования часто продлевают завершение проектов. Дефицит талантов в области передовой инженерии дата-центров также ограничивает операционную эффективность. Это затрудняет для поставщиков быстрое масштабирование или внедрение технологий следующего поколения. Операторы сталкиваются с давлением по поддержанию соответствия многочисленным стандартам ЕС и местным стандартам. Программы обучения для специализированных ролей ограничены, что замедляет скорость цифровой трансформации. Эти пробелы в регулировании и рабочей силе создают неопределенность для инвесторов. Преодоление их необходимо для устойчивого роста и конкурентоспособности.

Возможности рынка

Стратегическое географическое положение и потенциал региональной связности

Рынок колокации дата-центров в Греции выигрывает от своего расположения на пересечении трех континентов. Его стратегическое положение поддерживает сети подводных кабелей и глобальную связность. Это преимущество привлекает гипермасштабных игроков, стремящихся расширить европейские мощности. Растущие инвестиции в телекоммуникационную инфраструктуру укрепляют его роль в качестве регионального хаба. Это увеличивает возможности для трансграничных услуг и облачного внедрения. Новые проекты подводных кабелей дополнительно улучшают надежность связности. Это положение делает Грецию привлекательной для долгосрочных инвестиций в цифровую инфраструктуру.

Расширение устойчивых и модульных инфраструктурных решений

Растущее внимание к устойчивому развитию создает спрос на экологически чистые дата-центры. Модульная инфраструктура предлагает более быстрое развертывание и операционную гибкость. Она помогает провайдерам масштабироваться с меньшими капитальными затратами и минимальным использованием земли. Интеграция возобновляемых источников энергии повышает энергетическую устойчивость и соответствует целям ЕС по соблюдению норм. Этот сдвиг привлекает предприятия, ориентированные на экологичность, которые ищут устойчивые решения для хостинга. Он также поддерживает развивающиеся приложения, такие как периферийные вычисления и рабочие нагрузки ИИ. Модульные и экологически чистые технологии позиционируют провайдеров для захвата новых сегментов рынка.

Сегментация рынка

По типу

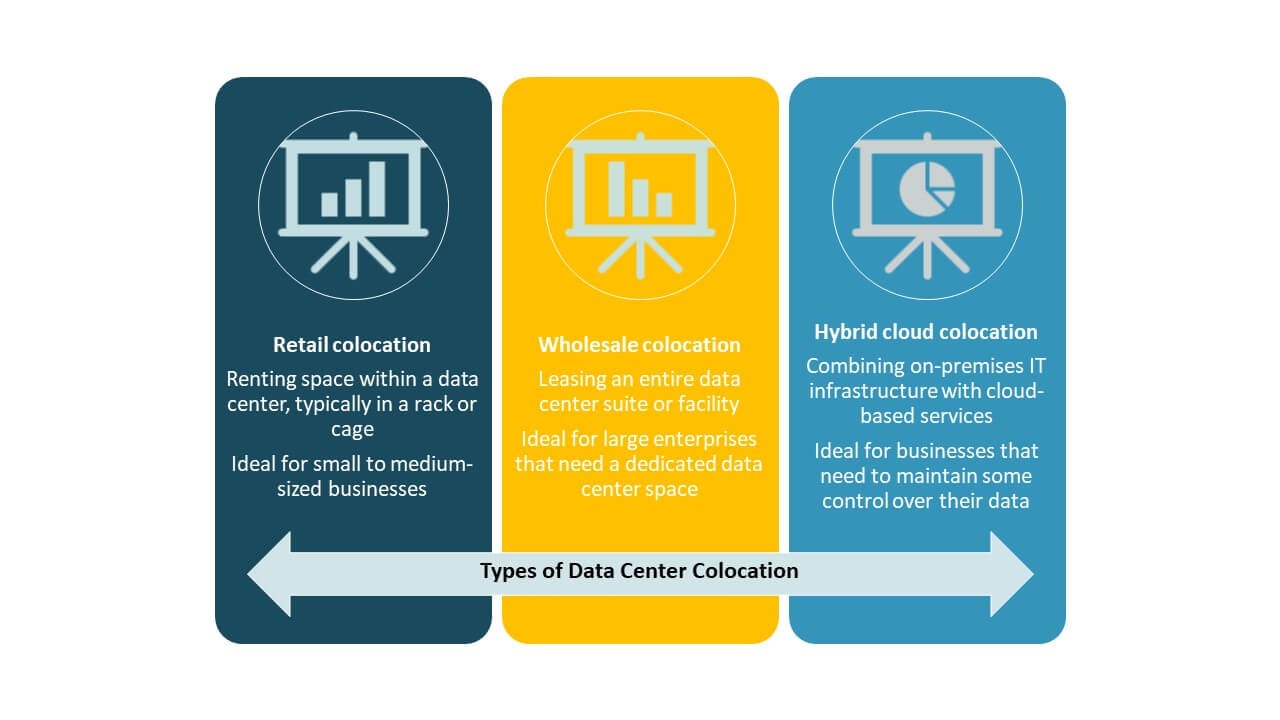

Розничная колокация занимает наибольшую долю на рынке колокации дата-центров в Греции благодаря своей гибкости и экономичности для предприятий. Малые и средние предприятия и цифровые компании предпочитают розничные установки для масштабируемой и безопасной инфраструктуры. Оптовая колокация растет по мере расширения мощностей гипермасштабных провайдеров. Принятие гибридной облачной колокации увеличивается с многооблачными стратегиями. Сочетание розничных и оптовых моделей отражает изменяющийся спрос предприятий. Сильный рост сегмента поддерживается растущей цифровой трансформацией и внедрением облачных технологий.

По уровню Tier

Объекты Tier 3 доминируют на рынке колокации дата-центров в Греции, занимая наибольшую долю. Эти объекты предлагают высокую избыточность, высокий уровень доступности и масштабируемость для операций предприятий. Tier 4 набирает популярность, так как гипермасштабные и финансовые сектора требуют более высокой надежности. Tier 2 и Tier 1 остаются актуальными для предприятий, чувствительных к затратам, с базовой инфраструктурой. Растущий спрос предприятий на надежную безопасность и производительность поддерживает рост Tier 3. Это устанавливает операционные стандарты для будущих расширений и модернизации.

По размеру предприятия

Крупные предприятия занимают значительную долю на рынке колокации дата-центров в Греции, обусловленную сложными рабочими нагрузками и потребностями в безопасности данных. Они отдают приоритет передовым объектам с высокими стандартами соответствия. Малые и средние предприятия расширяют свое использование, чтобы сократить затраты на ИТ-инфраструктуру. Доступность гибких моделей ценообразования и модульных пространств поддерживает участие МСП. Увеличение цифровой зрелости в обоих сегментах стимулирует непрерывное расширение мощностей. Этот баланс между крупными предприятиями и МСП способствует стабильному росту по всей отрасли.

По отрасли конечного пользователя

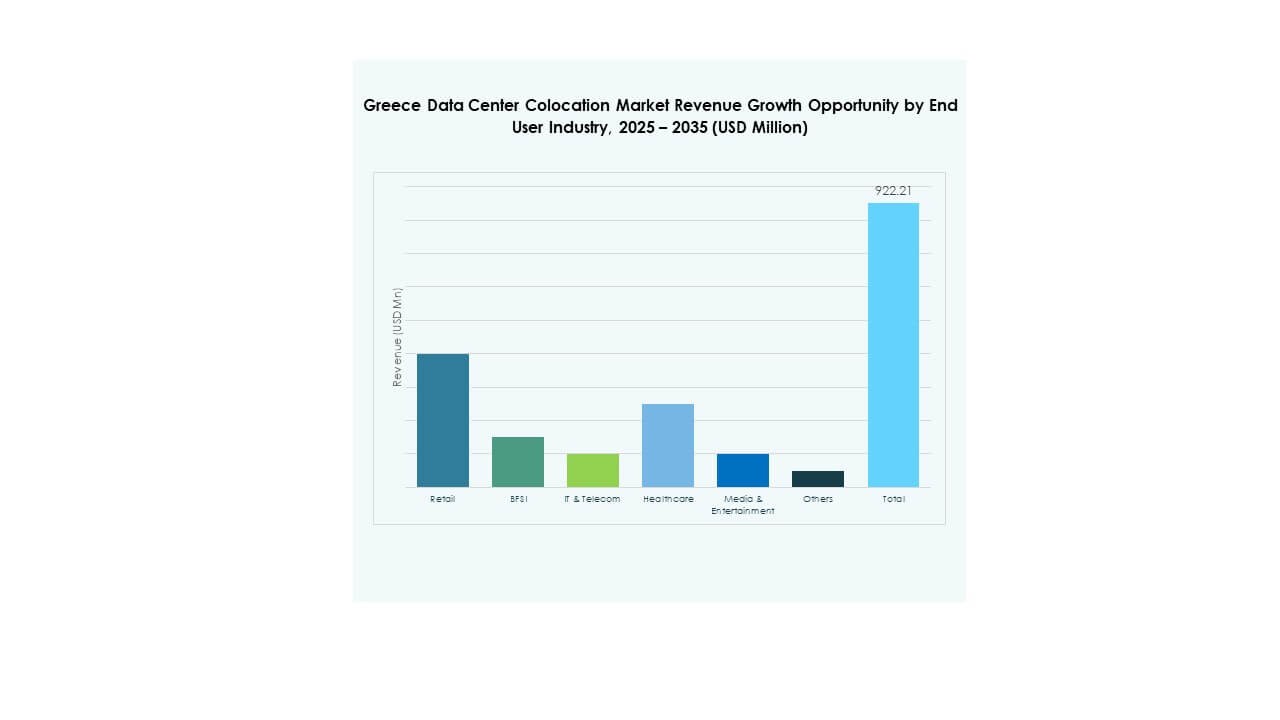

ИТ и телекоммуникации лидируют на рынке колокации дата-центров в Греции, поддерживаемые высоким объемом данных и расширением 5G. BFSI следует за ними из-за строгих требований к безопасности данных и соответствию. Секторы здравоохранения и медиа демонстрируют быстрое принятие с ростом цифровых услуг. Розничная торговля и другие отрасли полагаются на колокацию для электронной коммерции и аналитики. Разнообразие спроса в различных отраслях укрепляет долгосрочные перспективы рынка. Сильное принятие в секторах также привлекает международных игроков, ищущих стабильные инвестиции.

Региональные перспективы

Южная Греция: Наибольшая доля рынка с передовой инфраструктурой

Южная Греция занимает наибольшую долю на рынке колокации дата-центров в Греции — 42%, поддерживаемую надежной связью и зрелой инфраструктурой. Афины лидируют с несколькими гипермасштабными и розничными объектами. Наличие подводных кабелей усиливает ее роль в международной связи. Стабильность энергоснабжения и поддерживающие нормативы привлекают иностранные инвестиции. Многие крупные предприятия предпочитают размещаться в этом регионе из-за его стратегического положения. Это укрепляет его роль в качестве основного центра колокации для Юго-Восточной Европы.

- Например, кампус дата-центров Digital Realty в Афинах включает ATH1, ATH2 и ATH3, предлагая общую площадь колокации более 10 600 м². ATH3 занимает 28 215 фут² и имеет избыточность охлаждения N+2, а также сертификации ISO 27001, ISO 50001 и PCI-DSS.

Центральная Греция: Быстро развивающийся регион с расширяющимися среднеуровневыми объектами

Центральная Греция составляет 34% рынка колокации дата-центров Греции, что обусловлено спросом со стороны средних предприятий. Этот субрегион выигрывает от расширяющихся волоконных сетей и промышленного роста. Города второго уровня становятся привлекательными для развертывания на периферии и розничной колокации. Низкие затраты на землю и энергетические стимулы поддерживают строительство новых объектов. Его рост отражает переход к стратегиям распределенной инфраструктуры. Эта тенденция повышает устойчивость сети и расширяет национальное покрытие услуг колокации.

- Например, кампус дата-центров Lamda Hellix в Афинах, сертифицированный Uptime Institute, предлагает 6 000 м² операционного пространства, размещает более 1 000 стоек и предоставляет 11 МВА мощности для поддержки корпоративных и колокационных клиентов.

Северная Греция: Растущий рынок со стратегическими трансграничными связями

Северная Греция составляет 24% рынка колокации дата-центров Греции, поддерживаемого близостью к Балканам. Ее расположение рядом с ключевыми торговыми маршрутами увеличивает потенциал трансграничной связи. Инфраструктурные проекты направлены на улучшение надежности волоконных и энергетических сетей в этом субрегионе. Провайдеры колокации нацелены на эту область для будущего расширения, чтобы обслуживать соседние страны. Ее стратегическая роль возрастает по мере ускорения цифровой трансформации экономик Балкан. Это региональное разнообразие укрепляет национальную сеть инфраструктуры данных.

Конкурентные Инсайты:

- Lamda Hellix

- OTE Group

- Forthnet

- Global Cloud Xchange

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров Греции характеризуется сильной конкуренцией между глобальными гипермасштабными операторами и местными провайдерами. Lamda Hellix и OTE Group лидируют в местном расширении с передовыми объектами и региональной связностью. Глобальные игроки, такие как AWS, Google Cloud, Equinix и Digital Realty, укрепляют свое присутствие за счет расширения мощности и обновления технологий. Это приносит пользу от инвестиций в зеленую энергию, высокую избыточность и улучшение сетевой безопасности. Партнерства между телекоммуникационными операторами и облачными провайдерами трансформируют стратегии инфраструктуры. Местные операторы сосредотачиваются на кастомизации услуг и соблюдении нормативных требований, в то время как глобальные компании акцентируют внимание на масштабируемости и передовых портфелях услуг. Эта конкурентная смесь стимулирует инновации, расширяет возможности и улучшает надежность услуг на всем рынке.

Последние события:

- В октябре 2025 года компания NTT DATA подписала стратегическое соглашение о сотрудничестве с AWS для предоставления решений для контакт-центров на базе ИИ, что улучшит синергию глобальных дата-центров и емкость облачных услуг для корпоративных клиентов, включая возможности для греческого рынка.

- В августе 2025 года AWS ускорила поддержку европейских предприятий, планируя запустить AWS European Sovereign Cloud в Бранденбурге, Германия, к концу 2025 года, при поддержке инвестиций в инфраструктуру в размере 7,8 миллиарда евро, предоставляя возможности для греческих и региональных клиентов использовать безопасные услуги AWS после открытия нового региона.

- В августе 2025 года Digital Realty запустила ATH3, крупнейший гипермасштабный дата-центр в Греции, расположенный в Коропи, Афины, обслуживающий облачные потребности в Юго-Восточной Европе. Кампус, изначально инициированный Lamda Hellix, теперь укрепляет лидирующие позиции Digital Realty на рынке Греции.

- В июле 2025 года Vodafone Greece сформировала стратегическое инфраструктурное партнерство с Digital Realty для строительства дополнительных фиксированных маршрутов между Критом и крупными городами, а также других планов по улучшению цифровой инфраструктурной связности Греции. Это партнерство направлено на укрепление позиции страны как регионального центра связности.

- В июне 2025 года Афинский дата-центр Digital Realty был выбран Amazon Web Services (AWS) для нового местоположения AWS Direct Connect, что улучшает предложения облачной связности объекта и позиционирует Афины как ключевой узел в европейской сетевой инфраструктуре AWS.