Краткое резюме:

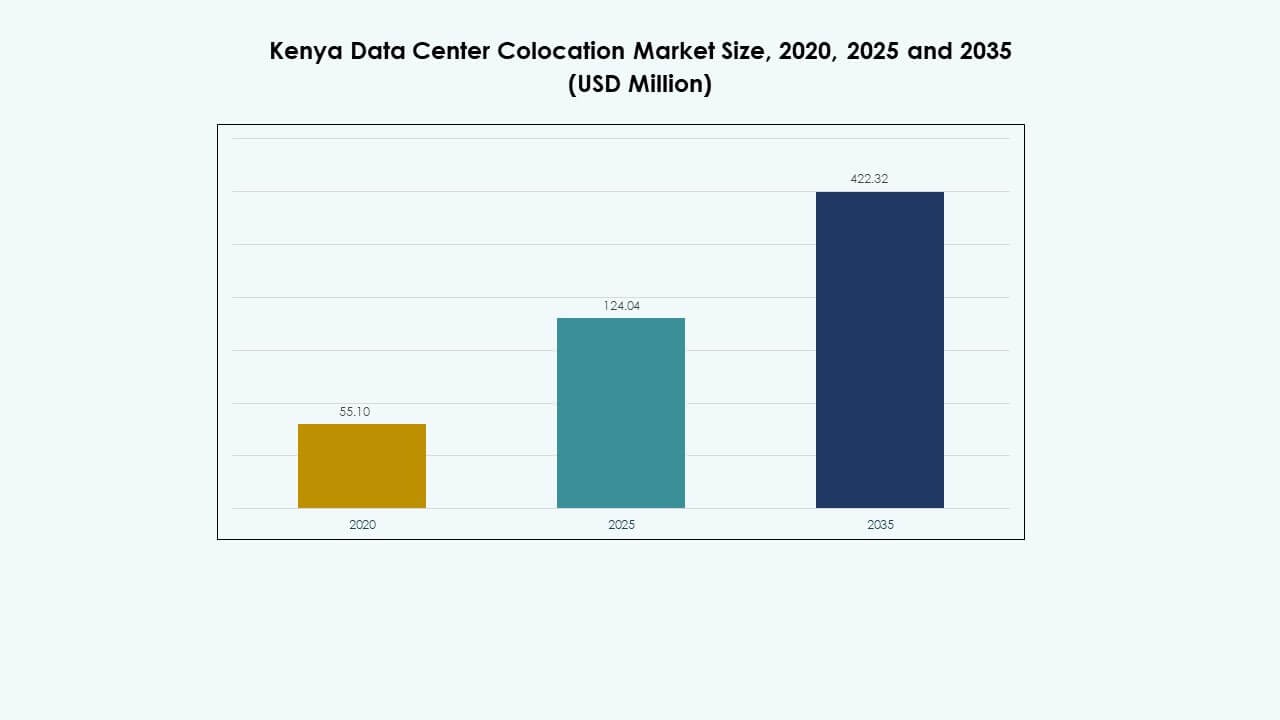

Размер рынка колокации дата-центров в Кении оценивался в 55,10 млн долларов США в 2020 году, увеличился до 124,04 млн долларов США в 2025 году и, как ожидается, достигнет 422,32 млн долларов США к 2035 году с совокупным годовым темпом роста (CAGR) 12,88% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в Кении 2025 |

124,04 млн долларов США |

| Рынок колокации дата-центров в Кении, CAGR |

12,88% |

| Размер рынка колокации дата-центров в Кении 2035 |

422,32 млн долларов США |

Рынок движим быстрым внедрением облачных технологий, расширением подключения подводных кабелей и растущим спросом предприятий на масштабируемую инфраструктуру. Он получает выгоду от увеличения инвестиций в гипермасштабные объекты, инфраструктуру, готовую к ИИ, и экосистемы, независимые от операторов связи. Организации модернизируют свои ИТ-операции и переходят на гибридные модели, обеспечивающие гибкость и экономическую эффективность. Инвесторы рассматривают этот сектор как стратегически важный для поддержки региональной цифровой трансформации и стимулирования долгосрочного экономического роста.

Найроби лидирует на рынке благодаря своей передовой связности, стабильной доступности электроэнергии и присутствию крупных операторов дата-центров. Момбаса становится стратегическим узлом межсоединений благодаря своим подводным кабельным соединениям и растущей инфраструктурной экосистеме. Позиция Кении как цифрового шлюза в Восточную и Центральную Африку укрепляет ее роль в расширении региональной связности.

Драйверы рынка

Растущий спрос на цифровую инфраструктуру и интеграцию облачных технологий

Быстрое увеличение цифровой трансформации в предприятиях стимулирует спрос на масштабируемую инфраструктуру. Это поддерживает растущую экосистему облачных приложений, корпоративных ресурсных систем и платформ ИИ. Организациям требуется колокация для снижения капитальных затрат и повышения оперативной гибкости. Этот сдвиг ускоряет внедрение гибридных облаков, обеспечивая более быстрое предоставление услуг. Бизнес предпочитает колокацию для соблюдения строгих стандартов времени безотказной работы и потребностей в безопасности данных. Инвесторы видят большой потенциал в поддержке моделей, ориентированных на цифровые технологии. Рынок колокации дата-центров в Кении получает выгоду от расширения многоарендных объектов. Растущая концентрация предприятий на автоматизации укрепляет его стратегическую роль в региональном ИКТ-ландшафте.

Расширение подключения подводных кабелей и развертывание периферийных вычислений

“`

Инвестиции в подводные кабели укрепляют международную пропускную способность и улучшают надежность сети. Это улучшает подключение для гипермасштабируемых компаний, телекоммуникационных компаний и облачных провайдеров. Эта инфраструктура обеспечивает низкую задержку передачи данных по глобальным сетям. Развертывание периферийных вычислений увеличивает региональную пропускную способность, стимулируя расширение колокации. Предприятия используют эту инфраструктуру для поддержки экосистем IoT и платформ доставки контента. Наличие крупных станций приземления позиционирует регион как критический цифровой узел. Рынок колокации дата-центров в Кении приобретает важность для гипермасштабируемых и корпоративных сетей. Стратегические преимущества подключения привлекают как местные, так и международные инвестиции.

- Например, в сентябре 2025 года компания SEACOM Ltd. объявила о запуске своей системы подводных кабелей SEACOM 2.0 на конференции Submarine Networks World в Сингапуре. Система с 48 парами волокон соединяет Африку с Ближним Востоком, Средиземноморьем и Южной Европой. Она разработана для обеспечения высокопроизводительного, низкозадержного подключения и поддержки сетевого спроса, управляемого ИИ.

Растущая поддержка регулирования и инициативы по суверенитету данных

Государственная политика, способствующая расширению ИКТ-инфраструктуры, обеспечивает сильный рыночный импульс. Она обеспечивает стабильную нормативную базу для операторов колокации и облачных провайдеров. Законы о локальном хранении данных побуждают компании размещать рабочие нагрузки в пределах национальных границ. Сильные стимулы для соблюдения норм увеличивают доверие среди глобальных партнеров и инвесторов. Предприятия используют колокационные объекты для соответствия требованиям кибербезопасности и управления. Регуляторная ясность привлекает прямые иностранные инвестиции в инфраструктурные проекты. Рынок колокации дата-центров в Кении соответствует национальным целям цифровой экономики. Законы о защите данных улучшают устойчивость и операционную надежность для критически важных рабочих нагрузок.

Возрастающий фокус предприятий на оптимизацию затрат и устойчивость

Предприятия отдают приоритет колокации для снижения затрат, связанных с внутренними дата-центрами. Это поддерживает масштабируемое планирование емкости и предсказуемые операционные расходы. Колокационные объекты обеспечивают передовые стандарты охлаждения и энергоэффективности, снижая общие затраты. Компании ищут устойчивую инфраструктуру для обеспечения непрерывности обслуживания во время сбоев. Спрос на услуги по восстановлению после катастроф и резервному копированию продолжает расти. Переход к гибким моделям инфраструктуры создает долгосрочные возможности для роста. Рынок колокации дата-центров в Кении играет критическую роль в стратегиях управления рисками предприятий. Инвесторы рассматривают сектор как стабильный класс активов в цифровой экономике.

- Например, 13 мая 2025 года компании Safaricom PLC и iXAfrica Data Centres запустили кампус гипермасштабируемых центров NBOX1 в Найроби. Первая фаза включала 5 МВт ИТ-емкости и 780 стоек с проектной целью 22,5 МВт. Объект поддерживает рабочие нагрузки ИИ и предприятий, что является значительным технологическим достижением для региона.

Тенденции рынка

Ускорение инвестиций в гипермасштабируемые дата-центры и стратегические партнерства

Вход гипермасштабных операторов трансформирует конкурентную среду. Это побуждает операторов объектов внедрять передовые разработки и модульные конструкции. Крупномасштабные проекты способствуют стратегическим партнерствам между телекоммуникационными операторами и глобальными технологическими компаниями. Это сотрудничество укрепляет операционную эффективность и цели устойчивого развития. Местные операторы получают выгоду от обмена опытом и доступа к финансированию. Инвесторы отдают предпочтение регионам с готовой к гипермасштабированию связью и энергоснабжением. Рынок колокации дата-центров в Кении переживает волну притока капитала. Стратегические альянсы позиционируют рынок как центр цифрового расширения Восточной Африки.

Растущее использование возобновляемой энергии и моделей устойчивой инфраструктуры

Операторы дата-центров переходят на возобновляемые источники энергии для обеспечения энергетической безопасности и достижения целей ESG. Это стимулирует внедрение солнечных, ветровых и гибридных энергетических систем для объектов колокации. Операторы сосредотачиваются на оптимизации систем охлаждения для снижения эффективности использования энергии. Зеленые дата-центры получают более высокий приоритет среди предприятий и гипермасштабных операторов. Энергоэффективные разработки снижают операционные расходы и выбросы углерода. Инвесторы предпочитают активы, соответствующие глобальным рамкам устойчивого развития. Рынок колокации дата-центров в Кении выигрывает от растущего перехода к чистой энергии. Принятие устойчивости укрепляет его конкурентные позиции в регионе.

Увеличение роли автоматизации и программно-определяемой инфраструктуры

Операторы дата-центров интегрируют ИИ, МО и инструменты автоматизации в операции объектов. Это позволяет проводить предиктивное обслуживание, оптимизацию энергопотребления и интеллектуальное распределение ресурсов. Программно-определяемые системы улучшают распределение нагрузки и снижают риски простоев. Предприятия предпочитают объекты, которые обеспечивают операционную прозрачность и продвинутые инструменты мониторинга. Автоматизация улучшает управление безопасностью и эффективность реагирования на инциденты. Цифровые двойники и аналитика в реальном времени повышают общую устойчивость инфраструктуры. Рынок колокации дата-центров в Кении наблюдает быстрое обновление инфраструктуры. Автоматизация улучшает качество обслуживания и масштабируемость для многопользовательских сред.

Растущий спрос на интерконнект и операторо-независимые объекты Эко-системы интерконнекта становятся ключевым фактором дифференциации в стратегиях колокации. Это позволяет клиентам беспрепятственно получать доступ к нескольким операторам и облачным провайдерам. Предприятия ищут высокоскоростные, резервные варианты подключения для поддержки критически важных рабочих нагрузок. Операторо-независимые дата-центры стимулируют инновации и конкурентные модели ценообразования. Эта тенденция создает открытую среду для облачных подключений и развертывания на периферии. Разнообразие сетей улучшает региональную производительность для глобальных платформ. Рынок колокации дата-центров в Кении выигрывает от расширенных стратегий интерконнекта. Его рост соответствует более широкой цифровой коридорной концепции для Африки.

Проблемы рынка

Ограниченная энергетическая инфраструктура и проблемы надежности энергоснабжения

Доступность энергии остается критическим фактором, влияющим на планы расширения объектов. Это ограничивает возможности операторов по развертыванию крупномасштабных, энергоемких рабочих нагрузок. Нестабильность сети создает операционные риски и увеличивает зависимость от резервного генератора. Высокие затраты на энергию снижают маржу и задерживают возврат инвестиций для инвесторов в инфраструктуру. Это побуждает операторов переходить на альтернативные энергетические стратегии. Обеспечение надежных источников энергии требует долгосрочного планирования и значительных капиталовложений. Рынок колокации дата-центров в Кении сталкивается с ограничениями, влияющими на скорость развертывания. Необходимо устранить пробелы в инфраструктуре для поддержания роста гипермасштабных и корпоративных решений.

Высокие капитальные затраты и нехватка квалифицированной рабочей силы

Высокая стоимость строительства и обслуживания объектов уровня Tier 3 и Tier 4 влияет на масштабируемость рынка. Это требует передового проектирования, закупки оборудования и получения регуляторных одобрений. Операторы сталкиваются с задержками в финансировании, что влияет на их способность удовлетворять растущий спрос. Ограниченная доступность квалифицированных специалистов ограничивает операционное совершенство и качество предоставляемых услуг. Это замедляет инновации и развитие цифровой инфраструктуры. Программы обучения и инициативы по наращиванию потенциала остаются недостаточно развитыми. Рынок колокации дата-центров в Кении сталкивается с операционными ограничениями, связанными с капиталом и талантами. Преодоление этих барьеров необходимо для конкурентного позиционирования.

Возможности рынка

Стратегическое позиционирование как регионального цифрового шлюза

Прибрежная связь Кении создает прочную основу для маршрутизации международного трафика. Это усиливает роль региона как цифрового центра для Восточной и Центральной Африки. Провайдеры колокации могут использовать это положение для привлечения гипермасштабируемых компаний и глобальных предприятий. Рынок предлагает благоприятные условия для стратегий расширения облачных технологий. Он поддерживает региональный обмен данными и ускорение доставки контента. Рынок колокации дата-центров в Кении может извлечь выгоду из увеличения стратегических инвестиций. Сильное инфраструктурное позиционирование создает долгосрочную коммерческую устойчивость и конкурентоспособность.

Новый акцент на ИИ, IoT и облачные решения для отраслей

Рабочие нагрузки, управляемые ИИ, развертывания IoT и облачные решения, ориентированные на конкретные отрасли, стимулируют новые модели услуг. Это открывает потоки доходов для провайдеров, предлагающих безопасную и масштабируемую инфраструктуру. Решения, адаптированные к отрасли, поддерживают приложения в здравоохранении, финансах и телекоммуникациях. Предприятия предпочитают надежные объекты с инфраструктурой, готовой к соблюдению нормативных требований. Эта тенденция соответствует дорожной карте цифровой трансформации региона. Рынок колокации дата-центров в Кении создает возможности для специализированных поставщиков услуг. Рост в сегментах edge, ИИ и облачных технологий увеличивает общий потенциал рынка.

Сегментация рынка

По типу

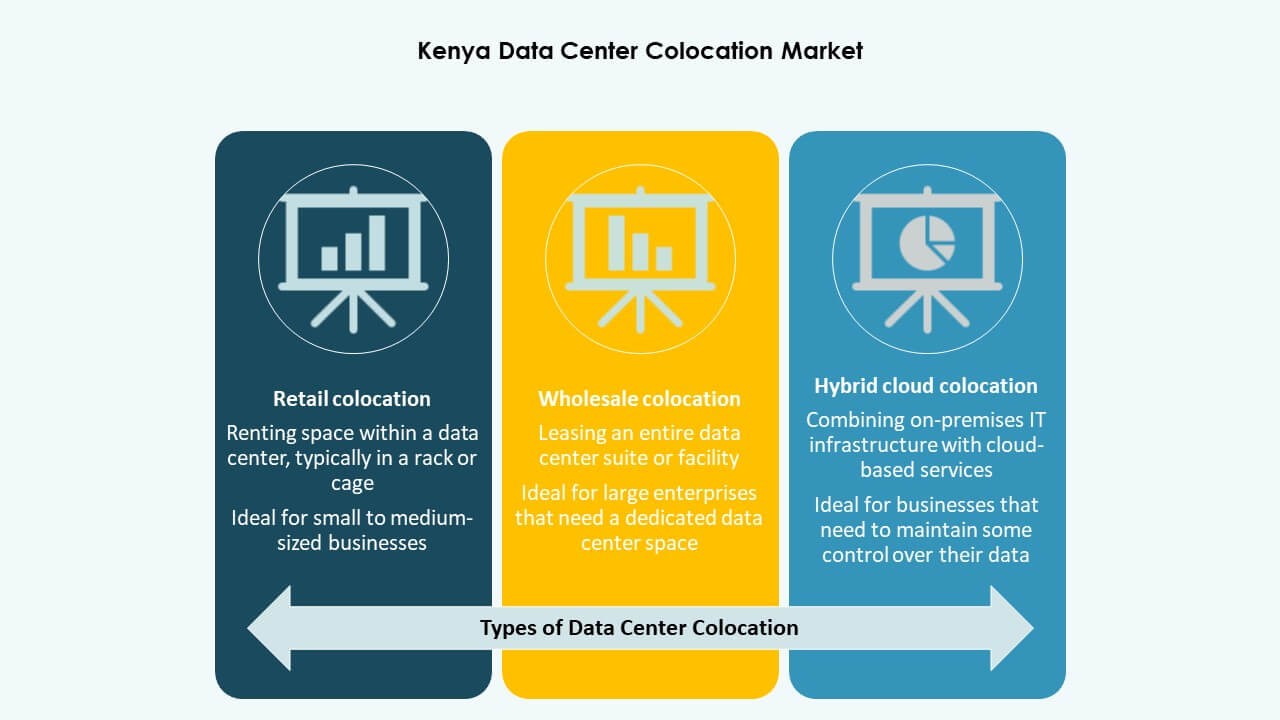

Розничная колокация доминирует благодаря своей гибкости и более низким капитальным требованиям для предприятий. Она предлагает масштабируемое пространство для стоек и общую инфраструктуру, подходящую для МСП и крупных компаний. Оптовая колокация набирает популярность среди гипермасштабируемых компаний, ищущих выделенные мощности. Гибридная облачная колокация поддерживает предприятия, балансирующие между локальными и облачными рабочими нагрузками. Рынок колокации дата-центров в Кении выигрывает от сильных тенденций принятия розничной колокации. Масштабируемость и контроль затрат остаются ключевыми факторами выбора клиентов.

По уровню Tier

Объекты уровня Tier 3 занимают наибольшую долю рынка благодаря своей высокой надежности. Объекты уровня Tier 4 привлекают гипермасштабируемые компании, требующие передовой избыточности и доступности энергии. Сегменты Tier 2 и Tier 1 обслуживают меньшие рабочие нагрузки с ограниченными потребностями в избыточности. Предприятия предпочитают Tier 3 из-за его баланса между стоимостью и операционной надежностью. Рынок колокации дата-центров в Кении отражает растущие инвестиции в передовые уровни Tier. Надежные энергетические системы и эффективность охлаждения укрепляют доверие клиентов.

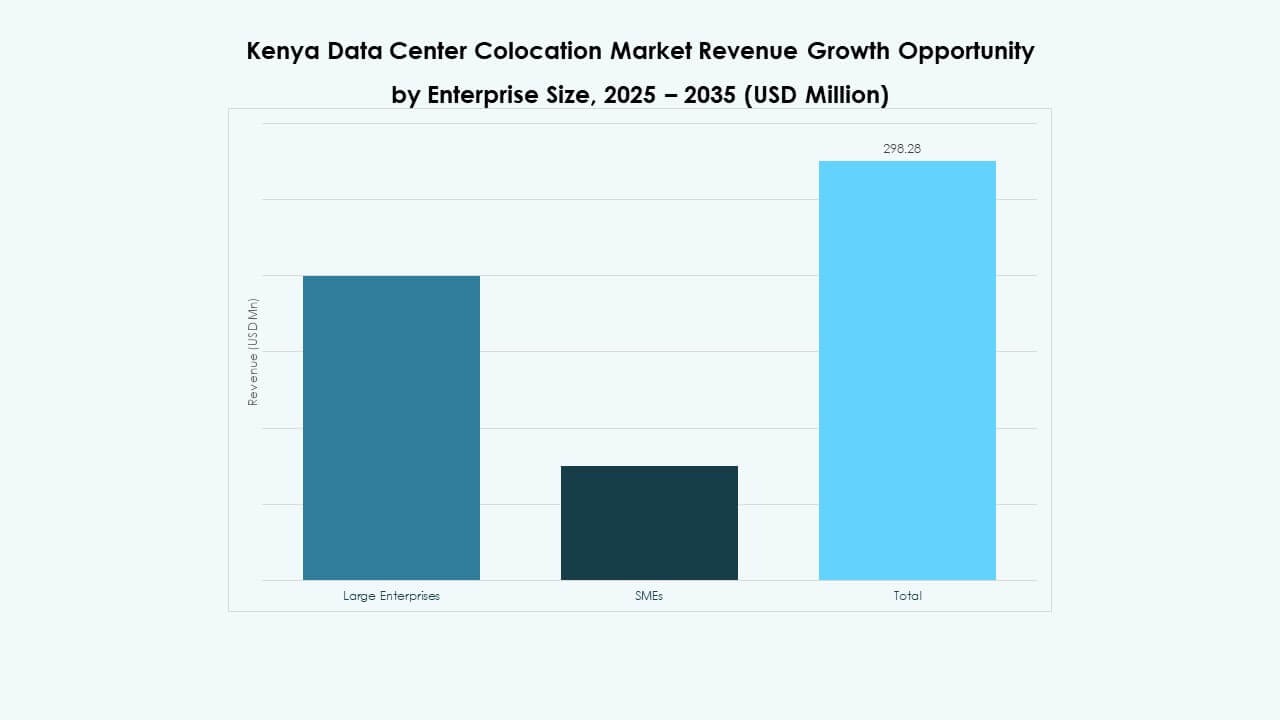

По размеру предприятия

Крупные предприятия доминируют в спросе из-за сложных рабочих нагрузок и приоритетов соблюдения нормативных требований. МСП принимают колокацию для снижения ИТ-расходов и сосредоточения на основных операциях. Это предоставляет им гибкость без значительных капитальных вложений. Колокация также предлагает масштабируемые варианты для быстрого расширения бизнеса. Рынок колокации дата-центров в Кении видит активное участие обоих сегментов предприятий. Крупные организации задают тенденции спроса, в то время как МСП стимулируют рост объемов.

По отраслям конечных пользователей

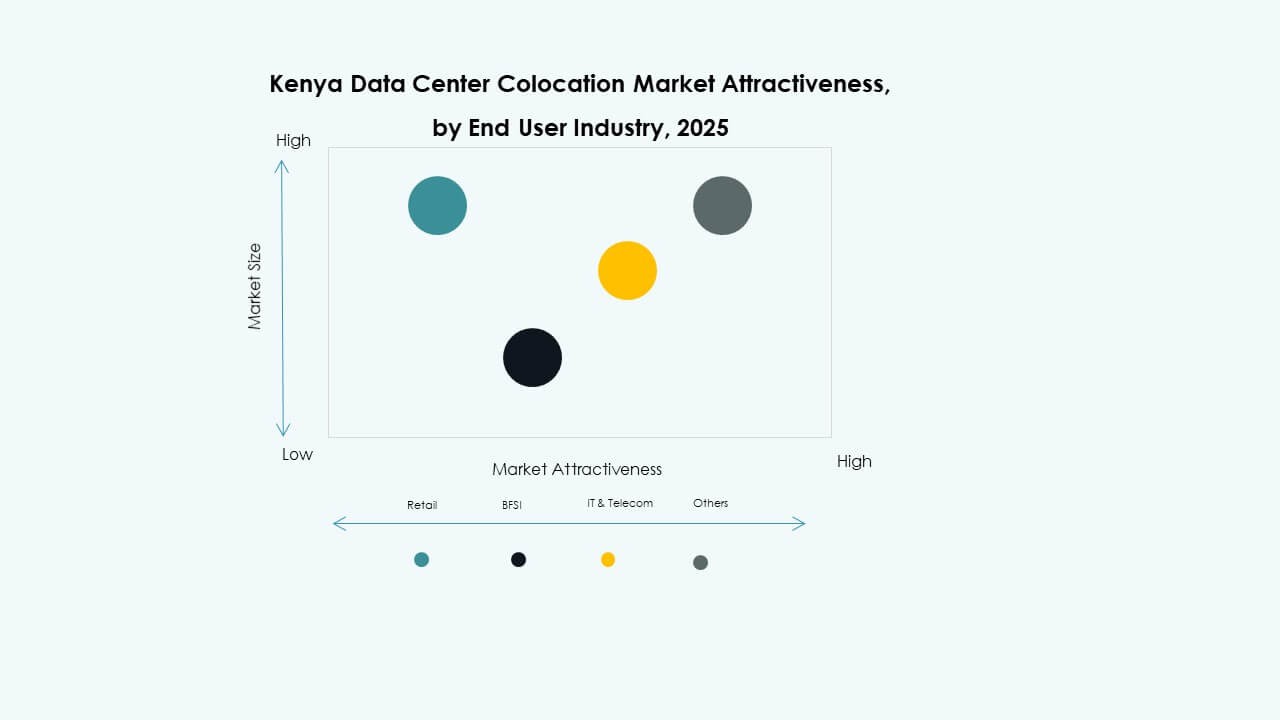

ИТ и телекоммуникации лидируют на рынке благодаря росту трафика данных и интеграции облачных технологий. Банковский и финансовый сектор полагается на колокацию для обеспечения безопасности данных и соблюдения нормативных требований. Здравоохранение использует её для размещения данных пациентов и поддержки телемедицинских платформ. Медиа и развлечения принимают колокацию для потокового вещания и распространения контента. Розничная торговля использует её для омниканальных операций и аналитики клиентов. Рынок колокации дата-центров в Кении демонстрирует сильное разнообразие вертикального спроса. Требования, специфичные для отрасли, стимулируют расширение объектов и внедрение технологий.

Региональный анализ

Найроби: ведущий центр с долей рынка 62,5%

Найроби занимает крупнейшую долю рынка колокации дата-центров в Кении — 62,5%, благодаря своей продвинутой связности и сильному присутствию глобальных и местных операторов. Он выигрывает от стабильной энергетической инфраструктуры, множества операторских сетей и близости к ключевым кластерам предприятий. Инвесторы отдают приоритет Найроби из-за его роли в качестве национального технологического и финансового центра. Город размещает несколько объектов Tier 3 и Tier 4, поддерживающих облачные, ИИ и корпоративные рабочие нагрузки. Он служит основным местом для гипермасштабных операторов и операторов связи, расширяющих своё региональное присутствие. Зрелость инфраструктуры Найроби и доступ к магистральным подводным кабелям делают его основным центром колокации страны.

- Например, в сентябре 2025 года компания Nxtra от Airtel начала строительство гипермасштабного дата-центра мощностью 44 МВт в специальной экономической зоне Tatu City в Кении. Объект разрабатывается в два этапа по 22 МВт, нацелен на 999% времени безотказной работы и использует более 95% возобновляемой энергии. Он оснащён стойками высокой плотности, готовыми к поддержке ИИ и облачных рабочих нагрузок.

Момбаса: развивающийся шлюз межсоединений с долей рынка 27,5%

Момбаса занимает 27,5% рынка колокации дата-центров в Кении, благодаря своему стратегическому прибрежному положению и растущей экосистеме подводных кабелей. Город размещает основные станции приземления, соединяющие Африку с глобальными сетями, обеспечивая маршрутизацию с низкой задержкой и региональный обмен данными. Расширение инфраструктуры сосредоточено на создании высокоемких объектов, готовых к работе на периферии. Операторы нацелены на Момбасу для укрепления услуг межсоединений и повышения устойчивости. Город привлекает инвестиции от операторов связи, гипермасштабных операторов и платформ пиринга. Момбаса превращается в критически важный шлюз межсоединений, дополняющий экосистему дата-центров Найроби.

- Например, в сентябре 2025 года компании Meta Platforms и Safaricom PLC объявили о проекте оптоволоконного кабеля Daraja стоимостью 2,9 миллиарда долларов США, 4100 км подводной системы, соединяющей Оман с Момбасой. Разработанный совместно с Alcatel Submarine Networks, кабель включает 24 волоконных пары, превышая традиционные системы с 16 парами, и планируется к завершению в 2026 году.

Другие регионы: поддержка расширения сети с долей рынка 10%

Другие регионы в совокупности составляют 10% рынка колокации дата-центров в Кении, отражая начальную стадию развития и инвестиции в инфраструктуру. Эти области служат вторичными зонами развертывания для объектов на периферии и корпоративных объектов. Операторы стремятся приблизить услуги к внутренним кластерам предприятий, улучшая задержку и надёжность сети. Инфраструктурные проекты постепенно расширяются в города с растущей промышленной активностью. Доступность электроэнергии и расширение волоконных сетей остаются ключевыми факторами для этих рынков. Растущее внимание к распределённым архитектурам и локализованным услугам поддерживает устойчивый будущий рост во вторичных центрах.

Конкурентные Инсайты:

- Safaricom

- Liquid Telecom Kenya

- iColo

- Internet Solutions Kenya

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Рынок колокации центров обработки данных в Кении характеризуется сильным сочетанием местных и глобальных операторов, способствующих модернизации инфраструктуры. Он формируется за счет стратегических инвестиций, партнерств и расширения сетей, нацеленных на гипермасштабные и корпоративные потребности. Местные игроки, такие как iColo, Safaricom и Liquid Telecom Kenya, сосредоточены на региональной связности и готовности к периферийным вычислениям. Глобальные операторы, такие как Equinix, AWS и Google Cloud, ориентированы на облачные услуги и модели, не зависящие от операторов связи. Их стратегии усиливают конкурентную интенсивность и дифференциацию услуг. Операторы подчеркивают важность использования возобновляемых источников энергии, автоматизации и развертывания объектов уровня Tier 3–4 для привлечения клиентов с высокой добавленной стоимостью. Увеличение числа гипермасштабных провайдеров усиливает конкуренцию за стратегические локации, энергетическую мощность и корпоративные контракты. Эта динамичная среда поддерживает долгосрочную зрелость экосистемы.

Последние события:

- В октябре 2025 года Airtel Africa заключила стратегическое партнерство с Vertiv для расширения своей инфраструктуры центров обработки данных на африканских рынках, включая Кению. Объявленное 16 октября 2025 года, это партнерство направлено на укрепление инициативы Airtel Nxtra, используя передовые технологии управления энергией, охлаждением и инфраструктурой от Vertiv.

- В августе 2025 года iColo, дочерняя компания Digital Realty, объявила о расширении своей экосистемы пиринга в Момбасе через партнерство с Точкой обмена интернет-трафиком Кении (KIXP), что позволило создать новую точку присутствия в центре обработки данных MBA2 компании iColo. Проект направлен на улучшение интернет-инфраструктуры Кении за счет снижения задержек, увеличения избыточности и более эффективной маршрутизации регионального трафика данных, укрепляя позицию iColo как ключевого узла межсоединений в Восточной Африке.

- В мае 2025 года Safaricom заключила стратегическое партнерство с iXAfrica Data Centres для запуска первых в Восточной Африке услуг центра обработки данных, готовых к использованию ИИ, что стало значительным технологическим прорывом для рынка колокации в Кении. Сотрудничество использует недавно запущенный гипермасштабный центр обработки данных NBOX1 в Найроби от iXAfrica, включающий 780 стоек и 4,5 МВт ИТ-мощности, для предоставления масштабируемой, безопасной и устойчивой инфраструктуры для облачных, ИИ и корпоративных клиентов по всему региону.