Sammanfattning:

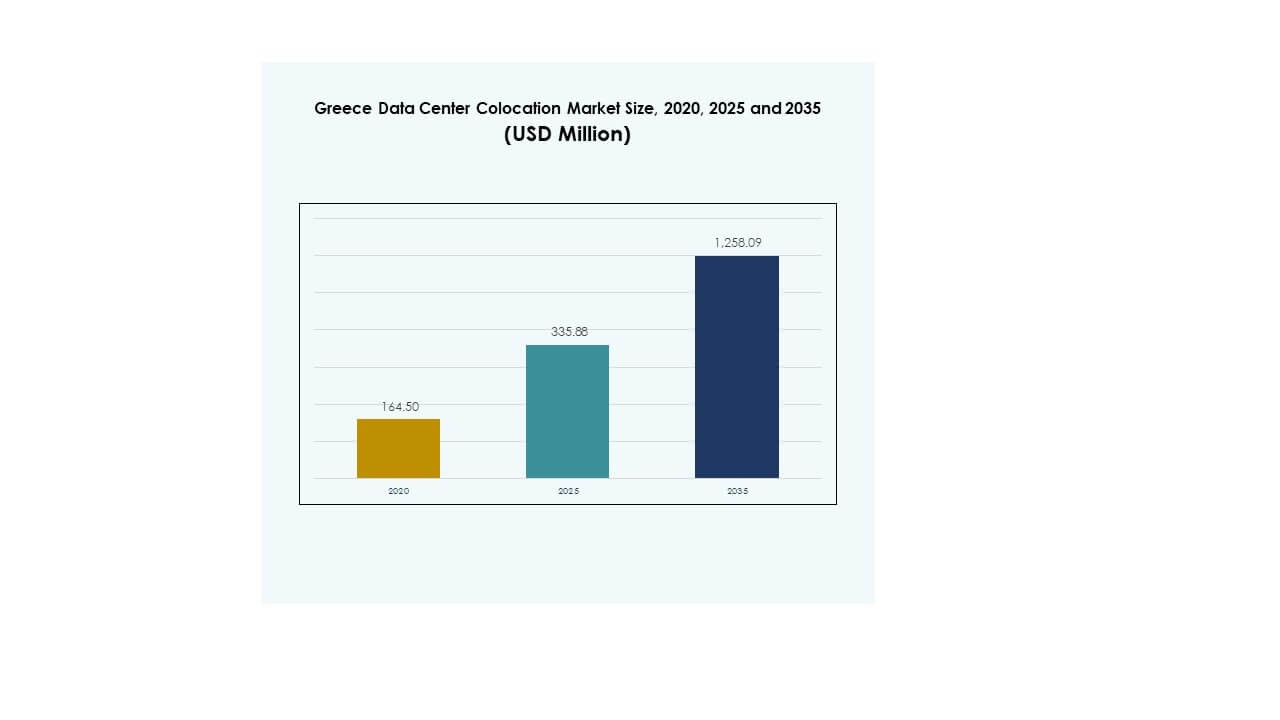

Greklands datacenterkolokationsmarknad värderades till 164,50 miljoner USD år 2020, nådde 335,88 miljoner USD år 2025 och förväntas nå 1 258,09 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 14,06% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Greklands datacenterkolokationsmarknad Storlek 2025 |

335,88 miljoner USD |

| Greklands datacenterkolokationsmarknad, CAGR |

14,06% |

| Greklands datacenterkolokationsmarknad Storlek 2035 |

1 258,09 miljoner USD |

Marknaden expanderar på grund av snabb molnanvändning, ökad AI och IoT-implementering samt starka utländska investeringar. Företag skiftar mot säker, skalbar och energieffektiv infrastruktur för att stödja digital transformation. Globala hyperskaliga leverantörer förstärker sin närvaro genom samarbeten och nätverksutbyggnad. Det spelar en strategisk roll i att stödja företagsmodernisering och attrahera investerare fokuserade på digitala infrastrukturresurser.

Södra Europa leder inom kolokationsaktivitet, med Grekland som framträder som en viktig regional knutpunkt tack vare sitt geografiska fördel och växande anslutningsinfrastruktur. Starka fibernät, nya hyperskaliga datacenter och gynnsamma regleringsvillkor stödjer dess uppgång. Norra Europa förblir en mogen marknad, medan Östeuropa framträder som en expansionszon på grund av snabb digital acceleration.

Marknadsdrivkrafter

Ökad Molnanvändning och Utbyggnad av Digital Infrastruktur

Greklands datacenterkolokationsmarknad expanderar på grund av snabb molnintegration av företag och offentliga institutioner. Företag flyttar arbetsbelastningar till kolokationsanläggningar för att minska infrastrukturkostnader och förbättra flexibilitet. Regeringsprogram som främjar digital transformation har ökat investeringar i säkra datamiljöer. Telekomoperatörer moderniserar nätverk för att stödja högkapacitetsdataflöden. Denna modernisering skapar efterfrågan på skalbara kolokationshubbar. Den växande användningen av AI och IoT kräver starkare datorkraft och nätverk med låg latens. Det stärker landets roll i regional digital anslutning. Investerare ser marknaden som en strategisk ingångspunkt till södra Europa.

Ökade Utländska Investeringar och Hyperskalig Tillväxt

Starka utländska investeringar driver marknadsmognad och operativ excellens. Stora hyperskaliga leverantörer expanderar sina fotavtryck för att utnyttja Greklands geografiska läge. Det drar nytta av att vara en naturlig bro mellan Europa, Asien och Afrika. Internationella partnerskap medför avancerade designstandarder och energieffektiva teknologier. Kolokationsleverantörer implementerar smarta kyl- och kraftoptimeringssystem för att minska driftskostnader. Dessa uppgraderingar överensstämmer med globala hållbarhets- och ESG-mål. Företag föredrar hyperskaliga anläggningar för säkerhet och skalbarhet. Denna strategiska positionering förbättrar landets konkurrenskraft i den europeiska digitala infrastrukturlandskapet.

- Till exempel, Microsoft tillkännagav planer på att etablera en ny molnregion i Aten, vilket markerar dess första datacenterregion i Grekland. Företaget har åtagit sig att driva alla datacenter med 100% förnybar energi till 2025 och siktar på att uppnå koldioxidnegativ status till 2030.

Accelererande digitalisering av företag och kritiska sektorer

Snabb digitalisering av finansiella tjänster, hälso- och sjukvård samt media skapar nya behov av samlokalisering. Många företag moderniserar IT-infrastruktur för att stödja realtjänster. Hög datasäkerhet och efterlevnad av regler gör samlokalisering attraktivt för känsliga arbetsbelastningar. Det möjliggör för företag att expandera utan stora initiala kapitalinvesteringar. Moln-native startups bidrar också till efterfrågeökningen. Telekom, BFSI och hälso- och sjukvårdssektorer leder adoptionen och driver kapacitetsutbyggnad i viktiga stadsområden. Dessa förändringar belyser marknadens växande roll i att stödja Greklands bredare digitala ekonomistrategi. Investerare ser långsiktig potential i stabila företagskontrakt.

- Till exempel lanserade Athens Exchange Group (ATHEX Group) ett nytt Linux OASIS-handelssystem 2024, med en latens under 1 millisekund och kapacitet att bearbeta över 2 500 meddelanden per sekund, och innehar ISO 27001-certifiering för sitt informationssäkerhetshanteringssystem.

Gynnsamma statliga initiativ och politiskt stöd

Statliga incitament och infrastrukturpolicies förbättrar marknadstillväxten. Skatteförmåner, förenklade tillståndsförfaranden och digitala finansieringsprogram lockar globala operatörer. Nationella strategier som främjar 5G och fibernätverk stärker samlokaliseringssystemet. Offentlig-privata partnerskap förbättrar energitillförlitligheten för dataanläggningar. Det uppmuntrar hållbara och effektiva operativa modeller. Regionala integrationsprojekt ökar gränsöverskridande dataflöden. Dessa insatser positionerar Grekland som ett digitalt nav för Sydösteuropa. Denna policy-drivna miljö förbättrar investerarnas förtroende och påskyndar nybyggnation av datacenter.

Marknadstrender

Integration av grön energi och hållbarhetsstandarder

Den grekiska datacenter-samlokaliseringsmarknaden upplever en stark övergång mot förnybar integration. Operatörer antar energieffektiva kylsystem för att minska koldioxidavtryck. Sol- och vindenergipartnerskap stödjer anläggningarnas energibehov. Samlokaliseringsleverantörer strävar efter att anpassa sig till EU:s Green Deal-standarder. Denna anpassning förbättrar energiresiliens och ESG-prestanda. Hyresgäster föredrar alltmer datacenter med hållbarhetscertifieringar. Avancerade övervakningssystem hjälper till att optimera PUE och minska avfall. Detta miljöfokus förbättrar konkurrenskraften och lockar grönt fokuserade investerare.

Växande efterfrågan på edge computing och låglatenslösningar

Ökande IoT-applikationer och 5G-utbyggnad skapar nya möjligheter för edge-distribution. Företag söker edge-samlokalisering för att minska latens och förbättra tjänstepålitlighet. Det förbättrar prestanda för AI-arbetsbelastningar, smarta städer och medieströmning. Leverantörer expanderar modulära mikrodatacenter på strategiska platser. Denna trend möjliggör decentraliserad databehandling närmare slutanvändare. Hybridutbyggnader som kombinerar central och edge-infrastruktur vinner mark. Telekomoperatörer spelar en avgörande roll i att möjliggöra edge-ekosystem. Trenden stärker Greklands position inom avancerad datainfrastruktur.

Ökat fokus på säkerhet och efterlevnadsuppgraderingar

Dataskydd och efterlevnad blir centrala i operativa strategier. Nya EU-direktiv driver leverantörer att anta robusta säkerhetsramverk. Operatörer integrerar avancerad kryptering, zero-trust-arkitektur och realtidsövervakning. Det stärker förtroendet bland BFSI, statliga och hälso- och sjukvårdskunder. Efterlevnad av ISO och GDPR ökar global trovärdighet. Efterfrågan på certifierade anläggningar ökar över alla företagsstorlekar. Säkerhetsinvesteringar driver långsiktiga kontrakt med känsliga industrier. Denna förändring höjer marknadens mognad och konkurrenspositionering.

Teknologisk Integration och Smart Infrastrukturutbyggnad

Automatisering och AI-integration omvandlar driften av colocation-anläggningar. Leverantörer implementerar intelligenta energihanterings- och prediktiva underhållssystem. Dessa system hjälper till att minimera stillestånd och öka energieffektiviteten. Det förbättrar den övergripande prestandan och kundupplevelsen. AI-baserad övervakning förbättrar kyloptimering och resursallokering. Smart infrastruktur stöder dynamisk arbetsbelastningshantering. Denna förändring lockar stora molnleverantörer och företag med höga prestandakrav. Teknologiska framsteg sätter nya operativa riktmärken för branschen.

Marknadsutmaningar

Höga Energikostnader och Begränsningar i Kraftinfrastruktur

Den grekiska marknaden för datacenter-colocation står inför stigande energikostnader och nätbegränsningar. Operatörer kämpar med fluktuerande energipriser som påverkar operativa marginaler. Begränsad förnybar kapacitet i vissa regioner ökar beroendet av traditionella källor. Kraftstabilitet är avgörande för att garantera drifttid och tjänstepålitlighet. Många leverantörer investerar i reservlösningar för att hantera dessa problem. Det ökar kapitalutgifter och operativ komplexitet. Nätuppgraderingar kräver tid och betydande investeringar, vilket skapar inträdesbarriärer. Utmaningen påverkar långsiktig skalbarhet och kostnadskonkurrenskraft på den regionala marknaden.

Regulatoriska Komplexiteter och Kompetensbrist i Avancerade Operationer

Komplexa regulatoriska ramverk fördröjer implementeringstidslinjer för nya anläggningar. Miljögodkännanden och zonbegränsningar förlänger ofta projektens slutförande. Brist på talang inom avancerad datacenterteknik begränsar också operativ effektivitet. Det gör det svårt för leverantörer att skala eller snabbt anta nästa generations teknologier. Operatörer står inför press att upprätthålla efterlevnad av flera EU- och lokala standarder. Utbildningsprogram för specialiserade roller är begränsade, vilket fördröjer digital transformationstakt. Dessa regulatoriska och arbetskraftsgap skapar osäkerhet för investerare. Att övervinna dem är avgörande för hållbar tillväxt och konkurrenskraft.

Marknadsmöjligheter

Strategisk Geografisk Position och Regional Anslutningspotential

Den grekiska marknaden för datacenter-colocation drar nytta av sin position vid skärningspunkten av tre kontinenter. Dess strategiska position stöder undervattenskabelnätverk och global anslutning. Denna fördel lockar hyperskaliga aktörer som vill utöka europeisk kapacitet. Växande investeringar i telekominfrastruktur stärker dess roll som en regional hub. Det ökar möjligheterna för gränsöverskridande tjänster och molnanvändning. Nya undervattenskabelprojekt förbättrar ytterligare anslutningspålitlighet. Denna positionering gör Grekland attraktivt för långsiktiga investeringar i digital infrastruktur.

Expansion av Hållbara och Modulära Infrastruktur Lösningar

Den växande fokuseringen på hållbarhet skapar efterfrågan på gröna datacenter. Modulär infrastruktur erbjuder snabbare implementering och operativ flexibilitet. Det hjälper leverantörer att skala med lägre kapitalkostnader och minimal markanvändning. Förnybar integration förbättrar energiresiliens och uppfyller EU:s efterlevnadsmål. Denna förändring lockar miljömedvetna företag som söker hållbara hostinglösningar. Det stöder också framväxande applikationer som edge computing och AI-arbetsbelastningar. Modulära och gröna teknologier positionerar leverantörer för att fånga nya marknadssegment.

Marknadssegmentering

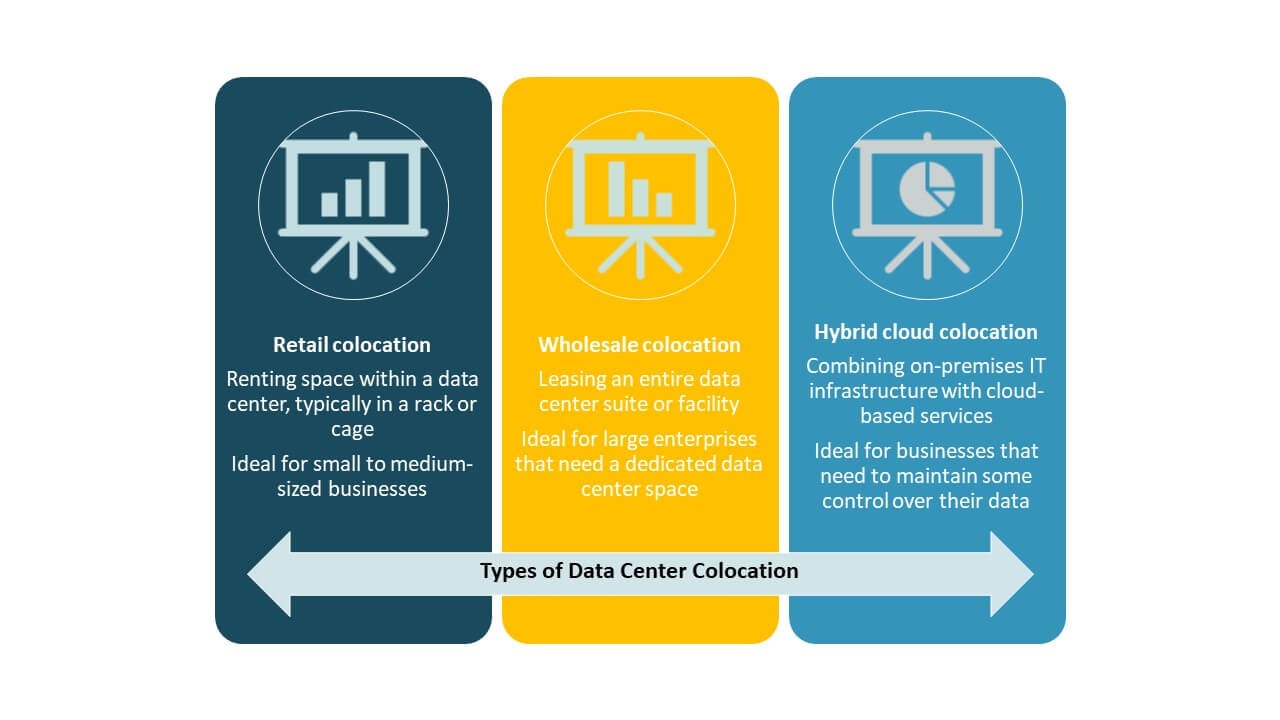

Efter Typ

Detaljhandelssamplacering har den största andelen i Greklands datacenter-samplaceringsmarknad på grund av dess flexibilitet och kostnadseffektivitet för företag. Små och medelstora företag och digitala först-företag föredrar detaljhandelslösningar för skalbar och säker infrastruktur. Grossistsamplacering växer när hyperskaliga leverantörer utökar kapaciteten. Hybridmolnsamplacering ökar med multi-molnstrategier. Blandningen av detaljhandel och grossistmodeller speglar den föränderliga efterfrågan från företag. Segmentets starka tillväxt stöds av ökande digital transformation och molnacceptans.

Efter Nivå

Tier 3-anläggningar dominerar Greklands datacenter-samplaceringsmarknad och står för den största marknadsandelen. Dessa anläggningar erbjuder stark redundans, hög drifttid och skalbarhet för företagsverksamhet. Tier 4 får dragkraft när hyperskaliga och finansiella sektorer kräver högre tillförlitlighet. Tier 2 och Tier 1 förblir relevanta för kostnadskänsliga företag med grundläggande infrastrukturbehov. Ökande efterfrågan från företag på robust säkerhet och prestanda stöder Tier 3-tillväxt. Det sätter operativa standarder för framtida expansioner och modernisering.

Efter Företagsstorlek

Stora företag har en stor andel av Greklands datacenter-samplaceringsmarknad, drivet av komplexa arbetsbelastningar och dataskyddsbehov. De prioriterar avancerade anläggningar med höga efterlevnadsstandarder. Små och medelstora företag ökar sin användning för att minska IT-infrastrukturkostnader. Tillgången på flexibla prismodeller och modulära utrymmen stöder deltagande från små och medelstora företag. Ökande digital mognad i båda segmenten driver kontinuerlig kapacitetsexpansion. Denna balans mellan stora företag och små och medelstora företag driver stabil tillväxt över hela branschen.

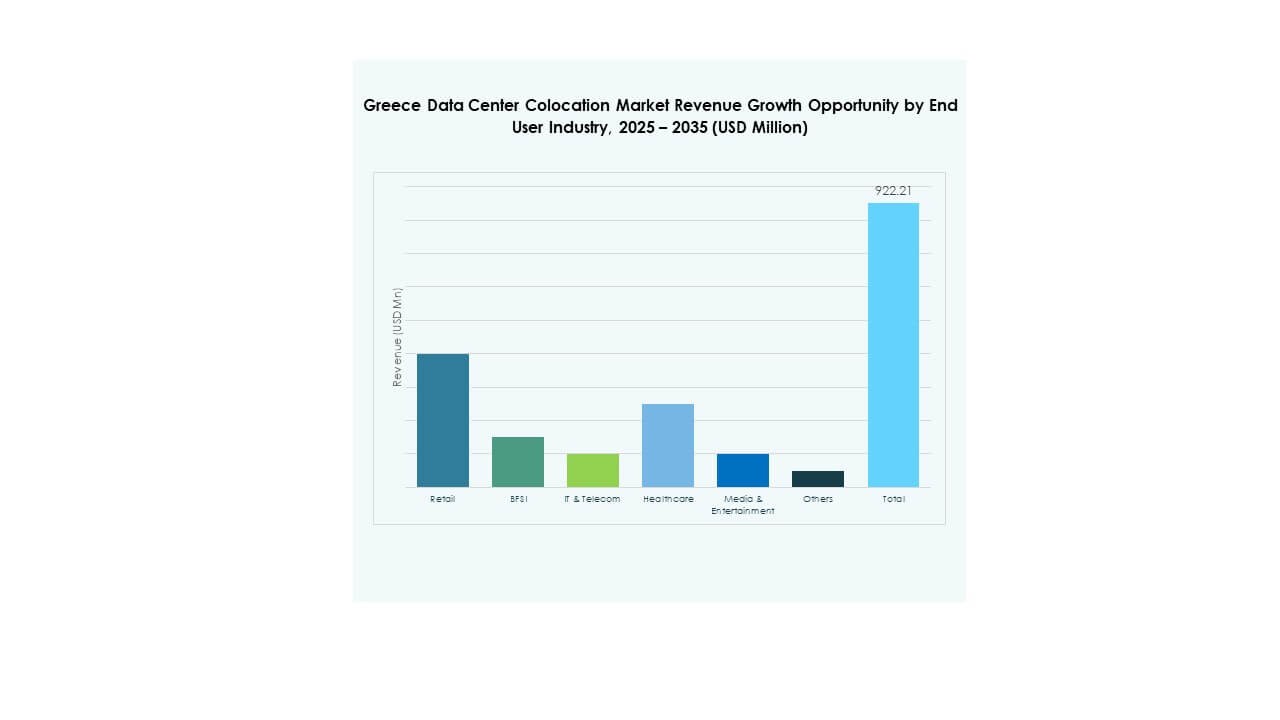

Efter Slutanvändarindustri

IT & Telekom leder Greklands datacenter-samplaceringsmarknad, stödd av hög datatrafik och 5G-expansion. BFSI följer på grund av strikta dataskydds- och efterlevnadskrav. Hälso- och sjukvårds- och mediesektorer visar snabb adoption med tillväxt av digitala tjänster. Detaljhandel och andra industrier förlitar sig på samplacering för e-handel och analys. Efterfrågediversitet över industrier stärker marknadens långsiktiga utsikter. Stark sektoriell upptagning lockar också internationella aktörer som söker stabila investeringar.

Regionala Insikter

Södra Grekland: Starkaste Marknadsandel med Avancerad Infrastruktur

Södra Grekland har den största andelen av Greklands datacenter-samplaceringsmarknad med 42%, stödd av robust anslutning och mogen infrastruktur. Aten leder med flera hyperskaliga och detaljhandelsanläggningar. Närvaron av undervattenskablar förstärker dess roll i internationell anslutning. Energiförsörjningsstabilitet och stödjande regleringar lockar utländska investeringar. Många stora företag föredrar att placera sig i denna region på grund av dess strategiska position. Det stärker dess roll som en primär samplaceringshub för Sydösteuropa.

- Till exempel inkluderar Digital Realtys datacenterkampus i Aten ATH1, ATH2 och ATH3, och erbjuder en total colocation-yta på över 10 600 m². ATH3 sträcker sig över 28 215 ft² och har N+2 kylredundans tillsammans med ISO 27001, ISO 50001 och PCI-DSS-certifieringar.

Centrala Grekland: Snabbt framväxande med expanderande mellanstora anläggningar

Centrala Grekland står för 34% av Greklands datacenter-colocation-marknad, drivet av efterfrågan från medelstora företag. Denna subregion gynnas av expanderande fibernätverk och industriell tillväxt. Andra städers attraktivitet ökar för edge-implementeringar och retail-colocation. Lägre markkostnader och energistimulanser stödjer ny anläggningskonstruktion. Dess tillväxt speglar en övergång mot distribuerade infrastrukturstrategier. Denna trend förbättrar nätverksresiliens och breddar nationell täckning för colocation-tjänster.

- Till exempel erbjuder Lamda Hellixs datacenterkampus i Aten, certifierat av Uptime Institute, 6 000 m² operativt utrymme, rymmer över 1 000 rack och tillhandahåller 11 MVA strömkapacitet för att stödja företags- och colocation-kunder.

Norra Grekland: Växande marknad med strategiska gränsöverskridande länkar

Norra Grekland representerar 24% av Greklands datacenter-colocation-marknad, stödd av närheten till Balkan. Dess position nära viktiga handelsvägar förbättrar potentialen för gränsöverskridande anslutning. Infrastrukturprojekt syftar till att förbättra fiber- och strömförsörjningens tillförlitlighet i denna subregion. Colocation-leverantörer siktar på detta område för framtida expansion för att betjäna grannländer. Dess strategiska roll ökar i takt med att Balkanekonomierna påskyndar digital transformation. Denna regionala diversifiering stärker det nationella datainfrastrukturnätverket.

Konkurrensinsikter:

- Lamda Hellix

- OTE Group

- Forthnet

- Global Cloud Xchange

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Greklands datacenter-colocation-marknad kännetecknas av stark konkurrens mellan globala hyperskala-operatörer och inhemska leverantörer. Lamda Hellix och OTE Group leder lokal expansion med avancerade anläggningar och regional anslutning. Globala aktörer som AWS, Google Cloud, Equinix och Digital Realty stärker sin närvaro genom kapacitetsutbyggnad och teknologiska uppgraderingar. Marknaden drar nytta av investeringar i grön energi, hög redundans och förbättringar av nätverkssäkerhet. Partnerskap mellan telekomoperatörer och molnleverantörer omformar infrastrukturstrategier. Inhemska operatörer fokuserar på tjänsteanpassning och regelverksefterlevnad, medan globala företag betonar skalbarhet och avancerade tjänsteportföljer. Denna konkurrensmix driver innovation, utökar kapacitet och förbättrar tjänstepålitlighet över hela marknaden.

Senaste utvecklingen:

- I oktober 2025 tecknade NTT DATA ett strategiskt samarbetsavtal med AWS för att leverera AI-drivna kontaktcenterslösningar, vilket förbättrar globala datacentersynergier och molntjänstkapacitet för företagskunder—inklusive möjligheter för den grekiska marknaden.

- I augusti 2025 påskyndade AWS sitt stöd för europeiska företag genom att planera lanseringen av AWS European Sovereign Cloud i Brandenburg, Tyskland i slutet av 2025, med stöd av en investering på 7,8 miljarder euro i infrastruktur—med möjligheter för grekiska och regionala kunder att utnyttja säkra AWS-tjänster när den nya regionen öppnar.

- I augusti 2025 lanserade Digital Realty ATH3, Greklands största hyperscale-datacenter i Koropi, Aten, som betjänar molnbehov över Sydösteuropa. Campuset, som ursprungligen initierades av Lamda Hellix, stärker nu Digital Realtys marknadsledande närvaro i Grekland.

- I juli 2025 bildade Vodafone Greece ett strategiskt infrastrukturpartnerskap med Digital Realty för att bygga ytterligare fasta rutter mellan Kreta och större städer, bland andra planer för att förbättra Greklands digitala infrastrukturanslutning. Detta partnerskap syftar till att stärka landets position som en regional anslutningshub.

- I juni 2025 valdes Digital Realtys Athens Data Center Campus av Amazon Web Services (AWS) för en ny AWS Direct Connect-plats, vilket förbättrar anläggningens molnanslutningserbjudanden och positionerar Aten som en nyckelpunkt i AWS:s europeiska nätverksinfrastruktur.